Граждане, планирующие приобрести машину за счёт заёмных средств, всегда задаются вопросом: что выгоднее – автокредит или потребительский кредит. Ответ на него зависит от конкретной ситуации клиента. А чтобы разобраться в особенностях каждого варианта кредитования, нужно изучить преимущества и недостатки обоих ссудных продуктов.

- Отличия потребительского и автомобильного кредитования

- Залог транспортного средства

- Оформление договора

- Возможность свободного распоряжения автомобилем

- Страхование по КАСКО

- Стоимость кредита: проценты и комиссии

- Максимальная сумма ссуды

- Государственное субсидирование автокредитов

- Условия предоставления автомобильного и потребительского кредитов

- Достоинства и недостатки потребительского кредита

- Автокредит или потребительский кредит. Что лучше и выгоднее взять. Простая арифметика

- Автокредит

- Потребительский кредит

- Так что же в итоге выбрать?

- Что выгоднее в 2021 году – автокредит или потребительский

- Основные отличия потребительского и автомобильного кредитования

- Слабые и сильные стороны автомобильного кредита

- Слабые и сильные стороны потребительского кредита

- Условия получения автомобильного и потребительского займа в банке

- Потребительский и автокредит в некоторых российских банках

- Автокредит или потребительский кредит. Что выгоднее?

- Возможность распоряжения автомобилем

- Стоимость кредита (проценты)

- Максимальная сумма кредита

- Что лучше автокредит или потребительский?

- Размер первоначального взноса

- Нестабильное финансовое положение

- Возможность продажи автомобиля

- Какой кредит выгоднее взять на покупку автомобиля?

- Какой кредит подойдет для покупки автомобиля?

- Другие виды кредитов

- Отличия автокредита от потребительского

- Плюсы и минусы автокредитов

- Преимущества и недостатки потребительского кредитования

- Оформление кредита в салоне или в банке?

- Специальные программы кредитования от автосалонов

- Buy back

- Другие предложения

- Что такое автолизинг и кому он подходит?

- 💥 Видео

Отличия потребительского и автомобильного кредитования

Гражданину, планирующему одолжить деньги у банка, стоит запомнить простое правило: чем меньше кредитная организация знает о том, на какие цели будет потрачена ссуда, тем выше окажется процент, под который она её предоставит. Следовательно, разобраться, чем отличается автокредит от потребительского кредита, несложно: критериями сравнения целевых (к которым относится автокредит) и нецелевых займов являются условия их выдачи.

Залог транспортного средства

Основное требование при предоставлении автокредита заключается в передаче приобретаемого транспортного средства в залог. После подписания кредитного договора и регистрации машины в ГИБДД она переходит в собственность владельца, но остаётся в залоге у банка до даты полного расчёта по обязательствам.

Если же приобретать ТС на деньги, полученные после оформления потребкредита, авто не переходит в залог банку. Риск невозврата ссуды здесь компенсируется за счёт повышенной процентной ставки. В этом заключается главное отличие автокредита от потребительского.

Оформление договора

При прочих равных условиях, сложность и длительность процесса получения денег напрямую зависит от вида оформляемого займа

Лицу с нормальной кредитной историей взять ссуду относительно легко.

Разница между автокредитом и потребительским кредитом проявляется в следующих моментах:

- Количество необходимых документов – в случае автозайма пакет будет больше. Потребкредит можно получить по паспорту и СНИЛСУ, для автокредита часто дополнительно требуется справка о доходах, иногда – водительское удостоверение.

- Срок оформления – потребкредит реально взять в течение одного рабочего дня, на получение автокредита, скорей всего, уйдёт больше времени (3-7 дней).

- Сумма – размер потребительской ссуды обычно определяется как максимально возможный, исходя из возраста, наличия официального трудоустройства, уровня доходов клиента. Величина автокредита привязана к стоимости ТС и выбранной кредитной программе.

Сравнение этих параметров даёт приблизительное представление о том, какой кредит лучше выбрать при покупке машины: авто кредит или займ наличными. Однако для принятия обоснованного решения данной информации недостаточно. Чтобы правильно исчислить переплату по каждому виду заимствования, нужно обратить внимание на другие моменты.

Возможность свободного распоряжения автомобилем

Решая, какой кредит лучше взять для покупки автомобиля, нужно принять во внимание следующий фактор. Машиной, купленной на потребительский займ, заёмщик может распоряжаться абсолютно свободно, поскольку ТС не находится в залоге. Его можно продать, поменять или подарить.

Авто, приобретённое по автокредиту, по документам принадлежит владельцу, но распоряжаться им по своему желанию гражданин не может. Имущество, находящееся в залоге, нельзя отчуждать без согласия банка.

Впрочем, некоторые организации рекламируют автокредиты, при которых на машину, якобы, не накладывается обременение (авто не переходит в залог банку).

Однако это совсем другой продукт, фактически не являющийся автокредитом.

Страхование по КАСКО

Выясняя, что лучше – кредит или автокредит – нужно помнить о дополнительных расходах на приобретение страховки. В случае с потребительским займом она необязательна, поскольку деньги выдаются без конкретной цели использования.

Клиенту иногда предлагают оформить страховку жизни и здоровья, но отказаться от её приобретения не сложно. При оформлении автокредита вступает в силу законодательная норма, согласно которой предмет залога необходимо застраховать. Поэтому избежать приобретения КАСКО клиенту не удастся.

Банки, рекламирующие автокредиты без оформления страховки, лукавят: в конечном итоге, вас всё равно вынудят приобрести полис.

Стоимость кредита: проценты и комиссии

В этом пункте будьте особенно внимательными. Простое сравнение ставок покажет, что выгодней брать: автокредит или займ. Потребительский кредит обычно выдаётся под более высокий процент. Однако, стоимость покупки КАСКО и страховки жизни и здоровья, часто навязываемой банками и автосалонами, минимизирует это преимущество.

Чтобы разобраться, выгодно брать автокредит или нет, вооружитесь калькулятором и просуммируйте:

- Переплату по процентам.

- Стоимость страховых полисов.

- Сумму комиссий за ведение счёта, перевод средств, выдачу наличных.

Обратите внимание на возможность досрочного погашения кредита. Если она отсутствует либо в договоре прописаны штрафы за превентивную выплату долга, такой автокредит или кредит наличными не может считаться выгодным.

Максимальная сумма ссуды

По данному параметру преимуществ у того или иного вида заимствования нет: полная стоимость обслуживания зависит от конкретной программы банка и финансового положения заёмщика. Решить, что лучше – автокредит или потребительский займ – можно только исходя из цены приглянувшегося ТС.

https://www.youtube.com/watch?v=ZmDY9OOAD04

В общем случае, автокредит выдаётся в большем размере, чем потребительская ссуда. Сегодня по программе автокредитования выдают до 5 млн руб.

, а значит, на эти деньги реально приобрести машину представительского класса или дорогую спецтехнику.

Однако, на рынке есть предложения по потребительским ссудам на вполне приличную сумму – до 1 млн руб., которой хватит для приобретения недорогого авто.

Государственное субсидирование автокредитов

Выяснение того, что лучше: авто кредит либо кредит наличными, имеет смысл при покупке отечественной или недорогой импортной машины.

Поскольку государство субсидирует только автозаймы, они априори будут выгоднее: за счёт субсидирования ставки заёмщикам удаётся сэкономить несколько десятков тысяч рублей на процентах.

Кредиты наличными и потребительские ссуды по этому параметру проигрывают целевым займам. Ведь схем дотирования процентной ставки по ним нет.

Однако, по госпрограмме можно приобрести далеко не каждую машину. Если ТС не соответствует перечисленным в ней требованиям, вопрос о том, что лучше – автокредит или потребительский займ – окажется бессмысленным. Придётся получать обычную ссуду или оформлять кредитную карту.

Условия предоставления автомобильного и потребительского кредитов

Не все знают, что перечень условий, на которых банки предоставляют деньги гражданам, определён законодательно.

Независимо от того, какой именно кредит берёт клиент, его обязаны проинформировать о следующих факторах:

- Наименовании, месторасположении, реквизитах кредитора.

- Требованиях к заёмщику.

- Сроках рассмотрения заявки.

- Видах, суммах, валюте кредита.

- Способах предоставления (наличными, безналично).

- Процентной ставке, полной стоимости кредита.

- Наличии сопутствующих комиссий.

- Сроках, способах, порядке погашения ссуды.

- Наличии санкций за неисполнение условий договора.

Только знание всех перечисленных факторов даст гарантию того, что вы правильно определите, какой кредит выгоднее взять на покупку автомобиля. Внимательное изучение информации об условиях кредитования позволит не переплачивать за услуги банка, не обременять себя непосильными обязательствами.

Достоинства и недостатки потребительского кредита

Если вы планируете выгодно взять машину в кредит, досконально изучите все плюсы и минусы предлагаемых продуктов

К преимуществам принято относить:

- Нецелевой характер заимствования.

- Отсутствие залогов и поручителей.

- Быстроту оформления.

- Общедоступность.

- Возможность купить любой понравившийся автомобиль.

Среди недостатков выделяют:

- Высокую стоимость.

- Небольшую сумму займа.

- Короткий срок кредитования.

- Дополнительные комиссии за выдачу средств, обслуживание счёта.

Проанализировав преимущества и недостатки обоих вариантов заимствования, вы точно будете знать, что лучше: взять потребительский кредит или оформить автокредит.

Отметим основные плюсы целевого финансирования:

- Невысокие процентные ставки.

- Разнообразие кредитных программ.

- Дополнительные скидки по госпрограмме или акциям автосалонов.

Эти преимущества показывают, почему в ряде случаев лучше купить машину в кредит за счёт целевых средств.

Видео:В каких банках лучше НЕ БРАТЬ КРЕДИТ в 2024? ТОП 6 опасных банков для должников и других заемщиковСкачать

Автокредит или потребительский кредит. Что лучше и выгоднее взять. Простая арифметика

Примерно пару лет назад я загасил автокредит, я покупал свой автомобиль Chevrolet Aveo в 2012 году и применил именно такой вид займа денег у банка.

Но многие меня спрашивали – а почему именно автокредит? А не скажем обычный потребительский, где ты на 100% контролируешь свой авто? Знаете причин этому масса, и если бы сейчас я покупал машину я бы наверное 10 раз подумал взять тот или другой вид кредитования. Так все же давайте подумаем, что лучше и выгоднее взять, чтобы потом не жалеть …

- Автокредит

- Потребительский кредит

- Так что же в итоге выбрать?

- ГОЛОСОВАНИЕ

Знаете, я и сам раньше ломал голову, но «побегав по граблям», все же вывел для себя оптимальный вид кредитования.

Также хочется отметить, что сейчас кризис в банковском секторе, и не все банки выдают именно под автомобиль деньги, а вот потребительский рынок почти восстановился. Хотя и ставки выросли.

Что же давайте разберем для начала автокредит, чем он так ужасен и почему его многие боятся.

Автокредит

Это вид кредитования ТОЛЬКО автомобиля, не под что другое его получить не возможно! Собственно отсюда и название. Банки разрабатывают как специальные программы для конкретного бренда (зачастую в салонах официальных дилеров можно увидеть специальные кредиты на покупку), так и универсальные для всех производителей сразу, то есть фиксированная ставка и фиксированный срок.

https://www.youtube.com/watch?v=4rxQD5jgXs4

Также зачастую поддерживает автокредиты и правительство, на данный период времени например, работает субсидирование кредитов, на автомобили стоимостью до 1 миллиона рублей и сроком до трех лет. Государство гасит часть процентов по кредиту, тем самым вы берете всего под 6 – 7 % годовых (если я не ошибаюсь).

В общем – это чистой воды кредит, заточенный только под покупку автомобиля, и ничего больше, поэтому ставка по нему ниже, сейчас она может «плавать» от 7% (государственная субсидия), до 13 – 14% от банков.

Пришло время подумать над положительными моментами:

- Низкие ставки по кредиту. Да они на 30 – 50% меньше чем у потребительского.

- Быстрое оформление документов, зачастую нужен только паспорт и права.

- Субсидирование от правительства, можно взять от 6 – 7 % годовых.

- Всевозможные предложение от официальных дилеров.

- Есть возможность взять на срок от 3 до 7 лет.

Собственно плюсов достаточно, лично я брал свой авто всего под 12% годовых на пять лет, что действительно выгодно. Но за положительными моментами кроются и ряд отрицательных.

Минусы:

- Машина находится в залоге у банка, собственно, поэтому и ставка по кредиту меньше. То есть она на 100% вам не принадлежит! Зачастую ПТС находится у банка, и продать или произвести другие вариации с машиной невозможно! ТОЛЬКО ПОСЛЕ ПОЛНОГО ГАШЕНИЯ КРЕДИТА! Это если честно сильно напрягает.

- Вам обязательно нужно страховаться по КАСКО каждый год! Это также отягощает и как я считаю, сводит плюс кредитной ставки на нет. Хотя лично я не платил КАСКО за второй год, как читаем по ссылке.

- Зачастую автокредит дается только на новый авто! Это очень сильно бьет по карману, ведь разница между подержанным (2 – 3 года) и новым одной «марки и бренда» может быть в 20 – 30%.

- Зачастую дилеры навариваются на таких авто. То есть начинают вам навязывать устанавливать их оборудование (сигнализации, навигаторы и т.д.), но стоит оно «втридорога». А отказаться вы якобы не можете, хотя это и не законно!

- Что еще хочется добавить от себя. Это отношение людей при автокредите, как правило, на ПТС наносится отметка, что машина в кредите (или была в нем). И даже если вы все успешно загасили, вам нужно доказывать потенциальному покупателю что вы белый и пушистый. То есть вы никакой-то мошенник. Поэтому я вам советую всегда брать у банка, справку о гашении! Это важно.

Как видите не так то все и гладко, если закрыть на все минусы автокредита, то КАСКО просто ломает выгоду! Хотя если воспользоваться моей схемой можно его избежать. А что же потребительский вариант?

Потребительский кредит

Тут собственно разъяснять то особо нечего, «потреб он и есть потреб». То есть он берется для различных целей, а не именно под машину. Поэтому здесь процентная ставка будет значительно выше!

Сейчас ставка колеблется от 17 до 25% все зависит, на какой срок вы берете. Это почти в два раза выше, чем у автомобильной программы, стоит это запомнить.

Также стоит отметить — что сейчас неохотно дают большие суммы под потребительские нужны, например если вы берете подержанный авто, то вам нужно от 300 до 500 тысяч одномоментно, а если берете новый еще больше.

Нужно обладать хорошей кредитной историей и подтвержденным заработком, иначе вам будет отказано в «потребе». Это неудобно для тех, кто работает по «серой схеме», которую никак не удается победить (как собственно и коррупцию).

Но плюсов потребительского кредита также много, давайте перечислим:

- Это свобода. То есть вас никто не может принудить покупать дополнительное оборудование и прочее, если в одном салоне навяливают просто – «посылаем и все»! Вы покупаете машину за наличку, а это значит, никаких принудительных установок просто быть не может.

- Не нужно КАСКО. Хотите, страхуете, а хотите — нет!

- Машина в собственности. По сути, вы брали просто деньги, а это значит можете продать свой авто в любое время. И скажем, загасить остаток потребительского кредита.

- Нет обременения на ПТС, нет никаких надписей. Это также плюс.

Это очень большие плюсы, причем существенные. Нужно отметить — что нет КАСКО, это уже просто подарок. Однако минусы также есть:

- Большие ставки по кредиту, переплата просто огромная иногда четверть (то есть 25%) в год.

- Могут не одобрить большую сумму, а при такой покупке она как раз и понадобиться.

- На длительный срок проценты практически всегда намного больше.

- Нет вообще никакой защиты машины, если угнали или вы разбили, то потребительский кредит никто не отменял.

То есть это на свой страх и риск. Если хотите брать авто за такие деньги и проценты, то это ваш выбор.

Так что же в итоге выбрать?

Ребят всегда нужно подходить с умом к покупке. Лично я считаю, что можно рассмотреть и тот и другой варианты. «Как» — спросите вы? Да все просто, вот два примера:

- Покупаете вы авто, не новое до 200 – 300 тысяч рублей. Вам автокредит на него никто не даст, да и брать особого смысла — НЕТ! Берите обычный потребительский кредит, на три года и покупайте авто, и ставки будут вменяемые и обременения не будет. То есть если захотели продали машину.

- Покупаете новый авто. Например, продали старый и вам реально не хватает, можно рассмотреть и автокредит, а почему бы нет! Также рассчитывайте на 2 – 3 года, КАСКО иногда можно и не платить (оставлял ссылку сверху). А кредитная ставка будет реально низкая. НУ находится машина в залоге у банка, ну и что! МЫ же не мошенники, нам на ней ездить нужно, а для всего остального это вполне сойдет.

Это лично мое мнение. А как вы считаете? Проголосуйте, пожалуйста, мне интересен ваш выбор.

НА этом заканчиваю, думаю, моя статья была вам полезна, читайте наш АВТОБЛОГ.

(12 , 4,50 из 5)

Видео:Что выгоднее: АВТОКРЕДИТ или ПОТРЕБИТЕЛЬСКИЙ кредит?Скачать

Что выгоднее в 2021 году – автокредит или потребительский

Время чтения: 5 минут

Во время покупки транспортного средства многие сталкиваются с проблемой нехватки денежных средств. В этом случае хорошим решением может стать банковский заем.

Но что выгоднее – автокредит или потребительский кредит? Финансовым учреждениям безопасно выдавать средства на установленные и озвученные цели.

Чем меньше банк знает о цели займа, тем выше процентная ставка.

Основные отличия потребительского и автомобильного кредитования

Потребительский заем и автомобильный кредит – абсолютно разные банковские продукты. Чтобы выгодно купить транспортное средство, необходимо понимать отличия первого от второго. Только тогда вы узнаете, что лучше брать – потребительский кредит или автокредит.

https://www.youtube.com/watch?v=DcQOlalmSmo

Банки выдают потребительский заем для приобретения товаров длительного пользования. Таким товаром может быть все что угодно: мебель, техника и даже автомобиль.

Заем может быть целевым и нецелевым. Целевой подразумевает выделение средств на конкретные нужды – например, на приобретение техники. Денежные средства целевого назначения нельзя использовать на что-то другое, скажем, на мебель. Вы можете взять целевой потребительский кредит на покупку автомобиля.

Нецелевой заем подразумевает выдачу денежных средств на приобретение неизвестного банку объекта. То есть банк не знает, что именно вы будете покупать. Финансовое учреждение страхует свои риски и потребительские нецелевые займы выдает под процентные ставки, размер которых превышает этот показатель по целевым программам.

Есть принципиальная разница в том, чем отличается автокредит от потребительского кредита. Из-за того, что заем выдается под определенную цель, процентная ставка зачастую ниже.

Банк знает цель кредита, а автомобиль в большинстве случаев на срок кредитования остается залоговым имуществом.

Поэтому финансовые учреждения хорошо застрахованы на случай, когда заемщик не может погашать задолженность.

Кроме того, банки сотрудничают с автосалонами, которые заинтересованы в продаже.

Слабые и сильные стороны автомобильного кредита

В первую очередь хотелось бы сказать о сильных сторонах автозайма:

- Минимальные процентные ставки. За счет целевого финансирования банк предлагает клиентам ставки, которые в большинстве российских банков не превышают 17–20% годовых. Ставка по потребительскому займу, как правило, на 5–7% выше.

- Первоначальный взнос составляет 20–30%.

Если он выше, процентная ставка на остаток суммы максимально снижена.

- В случае участия в государственной программе вопрос, какой кредит выгоднее – автокредит или потребительский, отпадает. Для участия в госпрограмме, которая предполагает 10-25% скидку от стоимости автомобиля, необходимо брать именно автокредит.

В 2021 году скидка составит 25% от стоимости ТС для Дальневосточного региона и 10% – для остальных регионов.

- Банки предлагают льготные программы автокредитования. Эти программы могут быть как самостоятельной инициативой финансового учреждения, так и результатом сотрудничества с салонами. Узнать, как лучше купить автомобиль в кредит, вы можете в любом банке.

Оформить заем на льготных условиях, также возможно.

Но промолчать о слабых сторонах автозайма нельзя:

- Целевой расход банковских средств на покупку транспортного средства практически всегда предполагает полную страховку – КАСКО. Стоимость такой страховки в редких случаях достигает 10–15% от стоимости автомобиля. Поэтому с учетом стоимости страховки потребительский заем может оказаться даже дешевле автокредита.

- Транспортное средство будет залоговым имуществом финансового учреждения. То есть продать или обменять его не удастся.

- Заем предоставляется только на тот автомобиль, который был выбран заранее. Изменить марку и модель после утверждения займа в большинстве финансовых учреждений невозможно.

- Банки сотрудничают с салонами и часто предлагают выгодные условия только на конкретные марки и модели. А какой кредит лучше взять для покупки автомобиля, если выбранный банк не сотрудничает с автосалоном, решать остается вам.

- Выдают автомобильный кредит после того, как служба безопасности полностью проверит предоставленную в документах информацию. Некоторые клиенты не проходят проверку и получают отказ в выдаче автокредита.

Слабые и сильные стороны потребительского кредита

Пришло время обсудить достоинства и недостатки потребительского займа.

Плюсы потребительского кредитования:

- Существенная экономия средств в размере 8–15% за счет отсутствия обязательного страхования КАСКО.

- Некоторые салоны предлагают скидки и бонусы для клиентов, которые приобретают транспортное средство за наличный расчет.

Поэтому что лучше – автокредит или кредит наличными, выбирать особо не приходится – выгода очевидна.

- Чтобы получить традиционный потребительский заем, требуется меньше документов.

- Приобрести можно любой автомобиль в любом салоне.

Для машин с пробегом потребительский заем иногда бывает единственно возможным вариантом, чтобы получить недостающие средства.

- Если вы обеспокоены вопросом залога, то узнавать, что лучше – взять автокредит или потребительский кредит на машину, необязательно.

Большинство потребительских займов выдаются без залога. А в программах с залогом клиентам предлагаются часто очень выгодные условия и заниженные процентные ставки.

- В программах потребительских кредитов чаще присутствует возможность досрочного погашения без штрафных санкций со стороны банка.

Но только после тщательного ознакомления с условиями кредитования вы сможете оценить, автокредит или потребительский кредит – что выгоднее сегодня.

Минусы потребительского кредитования:

- Более высокие процентные ставки. Банки компенсируют таким способом возможные риски.

- По потребительскому кредиту часто нужен поручитель.

Для получения суммы до 150 тысяч рублей понадобится 1 поручитель, 150–300 тысяч – 2 поручителя, а свыше 300 тысяч – поручительство юридического лица. Для обычных граждан такие условия более чем приемлемы, поэтому очевидно, какой кредит выгоднее взять на покупку автомобиля.

- Этот вид займа – самый доступный, но ограничивается суммой. Предполагается, что такой кредит используется для покупки сравнительно недорогих вещей, а финансирование дорогостоящих целей потребует дополнительных справок и поручителей.

Для студентов, пенсионеров, лиц, которые работают неофициально,потребительский заем на покупку авто практически невозможен.

Как лучше купить машину, в автокредит или через потребительский заем, однозначно сказать нельзя. Достоинства и недостатки первого и второго варианта могут быть сглажены специальными программами, льготными условиями, бонусами и акциями автосалонов и банков.

Условия получения автомобильного и потребительского займа в банке

В целом условия оформления автомобильного и потребительского кредита не сильно отличаются друг от друга. Необходимо:

- Предоставить заявку на получение кредита в бумажном или электронном виде.

- Дождаться положительного ответа.

- Направится с документами для последующего оформления в банк.

Таблица поможет определиться, что выгоднее – брать автокредит или потребительский кредит.

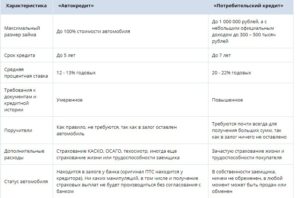

| Максимальный размер | До 100% стоимости | До 4 млн рублей |

| Срок | До 7 лет | До 5 лет |

| Средняя процентная ставка | 10–14% годовых | 11–20% годовых |

| Требования к документами кредитной истории | Умеренные | Высокие |

| Поручительство | В основном не требуется | Почти всегда требуется |

| Дополнительные расходы | КАСКО, ОСАГО, техосмотр, страхование жизни итрудоспособности заемщика | Страхование жизни и трудоспособности |

| Статус транспортного средства | В залоге у банка. Продать, обменять – нельзя | В собственности покупателя. Продать, обменять можно |

Тот, кто оформлял потребительский заем или актокредит, знает, что есть свои особенности как первого, так и второго, которые могут быть выгодными или неподходящими в определенной ситуации. Подробные условия выдачи, полный перечень документов, требования к заемщику отличаются не только в каждом банке, но и в специализированной программе.

Потребительский и автокредит в некоторых российских банках

Условия потребительского кредитования в некоторых российских банках, актуальные для 2021 года, отображены в таблице:

| Ренессанс Кредит | от 10,5% | До 700 тысяч рублей | 24–70 лет | До 5 лет | Требуется |

| Альфа-банк | 11,99% | До 4 миллионов рублей | 21–55 лет | До 5 лет | Требуется |

| ОТП-Банк | 10,5% | До 4 миллиона рублей | 21–68 лет | До 7 лет | Не обязательно |

Если вы думаете, какой кредит на покупку выбранного автомобиля лучше взять, стоит обратить внимание на достаточно выгодные условия потребительского кредита в этих банках.

https://www.youtube.com/watch?v=NbHTXOASwbs

Условия автокредита в российских банках на примере целевого займа с первоначальным взносом 20%:

| Кредит Европа Банк | Отечественное и иностранное новое | 7,9–24,9 | 300 тыс.– 6 млн рублей | 2–7 лет |

| БМВ Банк | Иностранное новое | 7,0-15,0 | 200 тыс.–7 млн рублей | 1–5 лет |

| ВТБ 24 | Отечественное новое | от 9,9 | до 7 млн рублей | 1–7 лет |

Объективно оценить все условия необходимо для того, чтобы понимать, как лучше взять машину в кредит. Для кого-то оптимальным решением будет автозаем, а кому-то больше подойдет потребительский.

Поэтому подбирать программу вы должны самостоятельно, изучив ряд предложений и условий российских банков.

Автомобиль – это высоколиквидное имущество, которое можно легко продать или обменять как владельцу, так и банку. Именно поэтому правильно оценивайте собственные риски, как это делают финансовые учреждения.

Стопроцентно быть уверенным в своей платежеспособности, возможно, вы и не сможете, но реально оценить ситуацию под силу каждому.

Человеку с ежемесячным доходом в 20 тысяч рублей брать кредит на иностранный автомобиль премиум-класса как минимум глупо, как максимум – нереально.

Видео:Потребительский кредит на машину или автокредит. Что лучше и выгодней?Скачать

Автокредит или потребительский кредит. Что выгоднее?

Добрый день, уважаемый читатель.

Если будущий автовладелец принял решение купить автомобиль за заемные средства, то ему предстоит решить следующий вопрос «Какой вид кредита выбрать?». Сегодня речь пойдет о двух популярных видах займа: автокредите и потребительском кредите.

В этой статье Вы узнаете:

Приступим.

Возможность распоряжения автомобилем

Автокредит не позволяет продать или подарить автомобиль до завершения выплат по договору. ПТС при этом хранится в банке.

При потребительском кредите распоряжаться автомобилем можно как угодно. Например, можно продать автомобиль, а на полученные средства погасить долг перед банком.

Стоимость кредита (проценты)

Выше были перечислены несколько различий, глядя на которые потребительский кредит кажется более предпочтительным. Однако на практике проценты по такому кредиту обычно выше, чем проценты по автокредиту, т.е. заплатить за машину в итоге придется больше. Зачастую проценты по потребительскому кредиту могут быть в 1,5 — 2 раза выше, а это ведет к существенной переплате.

Максимальная сумма кредита

Покупка автомобиля обычно требует довольно крупную сумму денег, которую банк может и не одобрить. На практике банки выдают потребительские кредиты на большие суммы довольно неохотно, тем более если заемщик имеет плохую кредитную историю.

Естественно, попытаться получить требуемую сумму всегда стоит. Однако нужно быть готовым и к отказу банка.

Что лучше автокредит или потребительский?

На этот вопрос нет универсального ответа, поэтому рассмотрим несколько популярных ситуаций.

Размер первоначального взноса

Если покупателю автомобиля не хватает для покупки лишь небольшой части суммы, то более выгодным оказывается потребительский кредит.

Например, покупка автомобиля стоимостью 1 000 000 рублей в кредит на один год с первоначальным взносом 900 000 рублей. В данном случае в кредит нужно взять 100 000 рублей.

Предположим, что банк предлагает получить автокредит под 15% годовых, а потребительский кредит под 25% годовых. На первый взгляд автокредит выгоднее, так как переплата составит 15 000 рублей (по потребительскому — 25 000 рублей).

Однако если вспомнить, что для автокредита требуется купить страховку КАСКО, стоимость которой 80 000 рублей, то потребительский кредит оказывается намного более удачным решением.

https://www.youtube.com/watch?v=n8btfvF9prM

Если же брать в кредит существенную часть стоимости автомобиля (например, первоначальный взнос 20 процентов), то более выгодным окажется автокредит.

Нестабильное финансовое положение

Если покупатель автомобиля не уверен в том, что ему удастся полностью погасить долг, то следует сделать выбор в пользу потребительского кредита.

Например, если заемщик неожиданно потеряет работу, то он сможет самостоятельно продать автомобиль и погасить потребительский кредит. Оставшуюся от продажи сумму он оставит себе.

В случае автокредита продать автомобиль невозможно. При нарушении условий договора банк изымает автомобиль и продает его с аукциона. При этом стоимость продажи автомобиля зачастую оказывается ниже рыночной. Основная цель банка в этом случае — возместить собственные убытки, а не продать автомобиль подороже.

Возможность продажи автомобиля

Ситуация похожа не предыдущую. Разница заключается в том, что автовладелец не испытывает финансовых трудностей и своевременно вносит все платежи. Однако он хочет продать автомобиль еще до того, как выплатил долг полностью. Например, если нашелся покупатель, которые предлагает за машину хорошую сумму.

В случае автокредита банки обычно требуют сначала погасить долг, а лишь затем выдают ПТС. Если лишних денег на немедленное погашение долга у заемщика нет, он вынужден отказаться от выгодной сделки по продаже.

В рассмотренных выше примерах речь шла о различных нестандартных ситуациях. Однако если Вы хотите купить автомобиль на длительный срок и Ваше финансовое положение стабильно, то автокредит может оказаться более выгодным с финансовой точки зрения, т.к. проценты и переплата в этом случае меньше.

В завершение хочу подчеркнуть, что чтобы выбрать наиболее выгодный вариант кредитования нужно обратиться в несколько банков и узнать у них про разные варианты кредитов. Дело в том, что каждый банк рассчитывает размер платежа по кредиту по-своему. И если в одной организации Вам предложили высокий процент, то стоит поискать выгодный вариант в других банках.

Обратите внимание, что сравнивать нужно именно полную стоимость кредита, а не проценты, указанные в рекламных брошюрах. Связано это с тем, что кроме процентов могут быть и дополнительные платежи, причем их вклад в общую стоимость кредита может быть довольно весомым.

Удачи на дорогах!

Видео:АВТОКРЕДИТ или ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ - что выгоднее? Смотрим плюсы и минусы, сравниваемСкачать

Какой кредит выгоднее взять на покупку автомобиля?

По статистике в половине российских семей есть автомобиль, а в каждой шестой из них он не один, а два и более. И этот показатель не предел: желающих приобрести новую машину с каждым годом становится все больше. Во многом это объясняется доступностью кредитов, которые превратили недостижимую мечту во вполне осуществимую цель.

Какой кредит подойдет для покупки автомобиля?

Каждая вторая машина в России покупается в кредит. И это понятно: накопить на автомобиль очень трудно, а что самое печальное – долго. Поэтому программы кредитования, которые активно рекламируют финансово-кредитные организации, пользуются большим спросом. Главное, найти среди них наиболее подходящую.

Самый распространенный способ приобрести новую машину – автокредит.

Ее суть проста: банк выдает физическому лицу займ на определенный срок под процент, при этом заемщик может потратить деньги только на покупку машины.

А до окончательного погашения кредита транспортное средство остается в собственности у банка в качестве залога. Регулируются автокредиты соответствующими статьями Гражданского Кодекса.

Потребительский кредит – более обширная категория финансовых услуг. Они подразумевают выдачу нужных заемщику сумм на приобретение самых разных товаров и услуг. К первым могут относиться и автомобили.

Все потребительские кредиты можно разделить на 2 категории: целевые и нецелевые. Именно от принадлежности к одной из них и зависит, насколько свободно заемщик сможет распоряжаться средствами.

Выдается потребительский кредит обычно наличными.

Другие виды кредитов

Существуют и другие виды кредитования, которыми можно воспользоваться для приобретения автомобиля:

- экспресс-кредитование. Легко, быстро и просто оформляется по документам, удостоверяющим личность. Минусы – ограниченная сумма и высокие проценты. Приятный плюс – оформляется быстро, просто, часто даже без справки о доходах. Подойдет в том случае, если для покупки машины не хватает небольшой суммы;

- кредит без первого взноса. Его предлагают некоторые автодилеры. Но условия такого кредитования не всегда выгодны. Вдобавок, нужно внимательно следить за ситуацией, чтобы избежать подвоха, поскольку мошенническими чаще всего оказываются именно такие кредитные программы;

- кредит без страхования. Предоставляется только на приобретение недорогих б/у автомобилей.

Отличия автокредита от потребительского

В отличие от потребительского кредита, автокредит всегда целевой. Это значит, что за потраченные средства клиенту придется отчитываться перед банком.

Зато сумма, которую можно получить на руки автомобиль традиционно намного выше той, которую можно получить, оформив потребительский кредит. Еще один нюанс: необходимость залога, причем равноценного сумме займе.

Обычно в таком качестве выступает само приобретаемое авто, которое владелец до полного погашения кредита не сможет ни продать, ни подарить.

https://www.youtube.com/watch?v=Tw0xdglVkeM

Существенная разница автокредита и потребительского займа кроется и в процедуре страхования. При оформлении автокредита страховое соглашение заключается сразу и является обязательным. Не все автолюбители в восторге от такого требования, ведь оно требует дополнительных, и очень существенных затрат. Зато в случае повреждения или угона ущерб заплатит страховая компания, а не владелец авто.

И самое главное отличие автокредита: он предоставляется банком только при непосредственном участии автосалона или производителя транспортного средства.

Плюсы и минусы автокредитов

Преимущества автокредитов:

- Возможность приобрести машину с нуля без значительных накоплений.

- Отсутствие необходимости годами копить на транспортное средство.

- Возможность купить ту машину, которая нравится, а не ту, на которую хватает денег.

- Большой выбор программ кредитования с разными условиями и сроком кредитования.

Недостатки:

- Обязательное оформление КАСКО, за счет чего итоговая стоимость авто серьезно увеличивается.

- Не всегда выгодные условия кредитования, так как автокредит всегда работает в связке «конкретный дилер – конкретный банк».

- Сложное оформление – заемщик должен доказать свою платежеспособность, так как суммы автокредита обычно велики.

- Машина в большинстве случаев остается залоговым имуществом бинков.

Преимущества и недостатки потребительского кредитования

Плюсы потребительского кредита:

- Машина после покупки сразу становится собственностью клиента, и запретить ее продажу, обмен или дарение банк не может.

- Заемщик самостоятельно решает, в каком банке взять кредит и где купить машину, и имеет возможность выбрать самые выгодные условия.

- Можно сэкономить на КАСКО и некоторых других формальностях.

- Потребительский кредит не всегда требует обеспечения, хотя при предоставлении залога условия банка могут стать более выгодными.

Недостатки:

- Получить потребительский кредит без залога сложно даже под высокие проценты.

- Для больших сумм требуются поручители, а иногда и поручительство организации.

- Чтобы купить новый автомобиль, нужна официальная информация о доходах. И очень часто банки берут в расчет только «белую» зарплату.

Все это делает крупные потребительские кредиты недоступными для пенсионеров, студентов и работников, устроенных неофициально.

Один из самых главных вопросов, которые волнуют будущих заемщиков – «Какие условия предлагают банки?». Процентные ставки и максимальный срок погашения кредита в разных финансовых организациях существенно отличаются. Сумма одобренных кредитов на покупку машины варьируется от десятков тысяч до нескольких миллионов рублей.

Средняя по России процентная ставка находится в рамках 12-19% годовых. Привычная практика: чем больше первый взнос, тем ниже процент. Важен и такой показатель, как срок действия одобренной заявки на автокредит. Она составляет 3-4 месяца, в течение которых заемщику нужно выбрать автомобиль, внести первый взнос и оплатить страховку.

Какой кредит выбрать, зависит только от ваших потребностей. Например, если важнее всего свободное распоряжение финансами, лучше взять потребительский кредит. С ним можно будет не только купить машину, но оплатить тюнинг, купить аксессуары. Если машина, о которой вы мечтаете, стоит дорого, автокредит станет единственным вариантом ее приобретения.

Оформление кредита в салоне или в банке?

Автокредит можно оформить не только в банке, но и в автосалоне.

В салоне – быстрее, удобнее и проще. Всеми формальностями занимается дилер. Кроме того, при оформлении кредита в автосалоне покупателю часто предлагают бонусы и подарки, а иногда и более выгодные ставки. Но в таком случае нужно внимательно рассчитать сумму и оценить переплату.

И все-таки, как показывает практика, банки предлагают более выгодные процентные ставки, но заниматься оформлением кредита придется самому. В финнсово-кредитных учреждениях шире и выбор программ кредитования. Есть и минус: банки, как и автосалоны, сотрудничают со страховыми компаниями, и часто очень настойчиво навязывают их услуги заемщикам, не говоря уже о собственных программах.

Специальные программы кредитования от автосалонов

Сегодня автосалоны всерьез борются с банками за внимание клиента. Каждый день они предлагают новые, все более заманчивые программы приобретения автомобиля.

Trade in – одна из таких программ, которая позволяет автовладельцу заменить свою машину на более новую. Сумма первого взноса равна стоимости старого авто.

Преимущества:

- Возможность быстро и без лишних проволочек обновить автомобиль.

- Автосалоны гарантируют проведение тест-драйва и диагностики приобретаемой машины, что исключает возможность приобрести некачественный автомобиль.

- Продажей старого железного коня не придется заниматься самостоятельно.

Недостатки:

- Старые машины дилеры скупают дешевле их реальной рыночной стоимости. И эта разница составляет в среднем 10-15% цены автомобиля.

- Выбор новой машины ограничен ассортиментом конкретного салона.

Buy back

Buy back – удобная программа для любителей часто менять автомобили. Ее суть заключается в следующем: когда непогашенной по кредиту остается определенная часть займа, владелец машины может либо полностью погасить долг, и оставить авто у себя, либо продать ее и использовать прибыль в качестве первого взноса на новую машину.

Преимущества:

- Ежемесячная оплата по кредиту меньше, чем в стандартных схемах кредитования.

- Возможность регулярно обновлять автопарк.

- Можно продать машину до полного погашения долга.

- При продаже авто заемщик имеет право распоряжаться деньгами на свое усмотрение.

Недостатки:

- Высокая процентная плата, и как следствие, большая переплата.

- Обслуживание автомобиля весь период эксплуатации должно проводиться исключительно в официальных сервисах.

- Обязательная оплата ОСАГО и КАСКО в полном размере.

- При смене машины кредитная зависимость остается цикличной и постоянной.

Кроме того, пользоваться машиной, купленной по программе Buy back, нужно очень аккуратно, чтобы не пострадала ее оценочная стоимость.

Другие предложения

Один из самых выгодных вариантов, которые предлагают очень немногие автосалоны – факторинг. Он напоминает приобретение автомобиля в беспроцентную рассрочку. Но при этом половина стоимости машины выплачивается сразу, а оставшаяся часть – равными платежами без процентов, но в строго оговоренные сроки.

Что такое автолизинг и кому он подходит?

Механизм автолизинга отличается от обычного кредитования. Машину приобретает не физическое лицо, а лизинговая компания. Заемщику автомобиль передается во временное пользование, условия которого регламентируются договором. Собственником транспортного средства до полного погашения кредита остается лизинговая компания.

https://www.youtube.com/watch?v=8AuFmlNcsh8

Преимущества покупки машины в лизинг:

- Упрощенная процедура оформления кредита, меньший пакет документов.

- Гибкий график погашения платежей.

- Возможность вернуть автомобиль компании и обновить его при желании.

Недостатки:

- Лизинговая компания может изъять машину при проблемах с платежами.

- Лизингополучатель не может передавать авто в субаренду.

Оформить автомобиль в лизинг могут как физические, так и юридические лица.

💥 Видео

КАК ПРАВИЛЬНО И ВЫГОДНО ВЗЯТЬ КРЕДИТ. НЕ ДАЙ СЕБЯ ОБМАНУТЬ. 5 ПРОСТЫХ ШАГОВ ДЛЯ ВЫБОРА БАНКА.Скачать

Как взять автомобиль в кредит? Автокредит или потребительский - что выгоднее? Нюансы и советыСкачать

ЛУЧШИЙ ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ в 2024 году - новые процентные ставки, обзор банковСкачать

Потребительский кредит по ставке 3,9 ПРАВДА…или нет? | Как получить САМУЮ низкую ставку по кредитуСкачать

Автокредит или потребительский?Скачать

Автокредит в Тинькофф Банке. Плюсы и минусы и стоит ли брать в 2023 году?Скачать

Самый выгодный потребительский кредит 2023 | Где взять выгодный кредит?Скачать

Очень нежный коллектор пытается забрать деньги у должника. Банкротство физических лиц мфцСкачать

Как выгодно взять автокредитСкачать

Брать ли кредит на машину? Автокредит или копить. Стоит ли брать машину в кредит /18+Скачать

Автокредит за счет государства. Как это работаетСкачать

АВТОКРЕДИТ В БАНКЕ ИЛИ КРЕДИТ НА АВТОМОБИЛЬ ЧТО ВЫБРАТЬ?Скачать

НЕ БЕРИТЕ АВТОКРЕДИТ В ТИНЬКОФФ, пока не посмотрите это видеоСкачать

Когда покупать машину? Стоит ли брать кредит? / ПРАВИЛА МИЛЛИОНЕРОВ / 16+Скачать

Почему не нужно покупать личный АВТОМОБИЛЬ? Не бери в КРЕДИТ и за свои ДЕНЬГИ! | Секрет миллиардераСкачать

Автокредит или кредит наличными, как купить авто ?Скачать