- Цель применения имущества – производство, передача в пользование, управленческие нужды;

- Срок эксплуатации – от 1 года;

- Предназначение объекта – приносить прибыль владельцу;

- Отсутствие желания и намерения у организации перепродать имущество.

- Стоимость такого объекта должна превышать установленный лимит в пределах 40 000 руб.

Компьютерная техника, приобретаемая организацией, может быть учтена в качестве основного средства с последующим определением срока для амортизационных отчислений.

- Срок полезного использования компьютера

- Срок амортизации компьютера

- Как отразить в учете приобретение компьютера

- Это видео недоступно

- Бухгалтерский и налоговый учет компьютерных программ

- Порядок бухгалтерского учета компьютерных программ на предприятии

- Как в учете отразить приобретение компьютера

- Бухгалтерский учет компьютеров и программного обеспечения (стр

- Организуем учет компьютера и определяем срок полезного использования

- Срок полезного использования ноутбука в бухгалтерском учете

- Как установить срок полезного использования компьютера, ноутбука – период амортизации в бухгалтерском и налоговом учете

- Для бухучета

- Для налогообложения

- Как установить период для амортизации в бухгалтерском учете?

- Как определяется амортизационная группа и СПИ в налоговом учете?

- Особенности определения для ноутбука

- Амортизация Компьютера В Бухгалтерском Учете

- Амортизация основных средств в бухгалтерском учете

- Амортизация основных средств в бухгалтерском учете: способы амортизации и примеры

- Амортизация ноутбука в бухгалтерском учете

- Амортизация основных средств: что это такое, группы ОС, способы начисления в бухгалтерском учете в 2021 году

- Счет 02 в бухгалтерском учете: проводки и примеры по амортизации основных средств

- Как вести учет начислений по амортизации: расчеты и проводки

- Бухгалтерский учет: Учет расходов на модернизацию компьютера

- Амортизация в бухгалтерском учете компьютера

- Срок Полезного Использования Компьютерных Мышек Для Бухгалтерского Учета 2021 Г

- Как установить срок полезного использования компьютера, ноутбука – амортизация в бухгалтерском и налоговом учете

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Требования к амортизационным группам

- Учет компьютера

- Систематизация бухгалтерии

- 📹 Видео

Срок полезного использования компьютера

Напомним, что если стоимость компьютера в бухучете не более 40 000 рублей, он может вообще не признаваться объектом ОС и, соответственно, не амортизироваться, а единовременно списываться на расходы в составе МПЗ (п. 5 ПБУ 6/01 ). В налоговом учете объекты не дороже 100 000 рублей должны учитываться как материалы. Это обязанность, а не право организации (п. 1 ст. 256 НК РФ).

При этом такой срок может быть установлен не только для компьютеров, но и иного аналогичного оборудования. Это значит, что этот же срок амортизации компьютерной техники может быть установлен и для принтеров, серверов, сетевого оборудования, локальных вычислительных сетей и т.д.

Срок амортизации компьютера

Согласно нормам п.

20 ПБУ 6/01 в бухучете предприятия СПИ (срок полезного использования) основного средства (ОС) определяется по-разному, в зависимости от ожидаемых СПИ, мощности, физического износа, нормативных ограничений эксплуатации объекта.

Чтобы упростить работу и сблизить БУ и НУ, бухгалтера нередко устанавливают срок полезного использования ноутбука или другой компьютерной техники по аналогии с требованиями НК, то есть на основании Классификатора амортизационных групп.

Как начисляется амортизация компьютера в бухгалтерском и налоговом учете, зависит от стоимости объекта, а также принятого метода расчета износа. В первую очередь, чтобы определить величину амортизационных отчислений, необходимо установить СПИ (срок полезного использования) имущества. О том, как это сделать с учетом действующих кодов ОКОФ, пойдет речь далее.

— расходы на проведение ремонта, реконструкции, модернизации и другие виды улучшений в сумме, которая превышает 10% совокупной балансовой стоимости всех групп ОС, которые подлежат амортизации, на начало отчетного года;

Амортизация компьютера как ОС в бухгалтерском учете может проводиться любым из способов, установленных п. 26 ПСБУ 7. Например, предприятие может выбрать в качестве метода начисления амортизации в бухгалтерском учете, тот метод, который установлен для начисления амортизации ОС налоговым законодательством (НКУ).

Как отразить в учете приобретение компьютера

Для целей бухучета годовая норма амортизации по системному блоку составляет 33,3333 процента (1 : 3 × 100%), годовая сумма амортизации – 34 667 руб. ((122 720 руб. – 18 720 руб.) × 33,3333%), ежемесячная сумма амортизации – 2889 руб./мес. (34 667 руб. : 12 мес.).

Для целей бухучета годовая норма амортизации по компьютеру составляет 33,3333 процента (1 : 3 × 100%), годовая сумма амортизации – 35 950 руб. ((127 263 руб. – 19 413 руб.) × 33,3333%), ежемесячная сумма амортизации – 2996 руб./мес. (35 950 руб. : 12 мес.).

Это видео недоступно

Из этого видео вы узнаете, как определить срок полезного использования основных средств в бухгалтерском и налоговом учете. Правильное определение срока — важный фактор правильного расчета амортизационных отчислений.

Читать еще —> Как купить проездной по социальной карте учащегося

В видео подробно объясняется, на основе каких характеристик определяется срок эксплуатации основных средств в бухгалтерском учете, как установить срок использования основных средств по классификатору в целях расчета налога на прибыль, т.е. в налоговом учете. Какие амортизационные группы основных средств есть в Постановлении правительства.

Бухгалтерский и налоговый учет компьютерных программ

Практически каждая организация в процессе своей деятельности сталкивается с приобретением и использованием компьютерных программ. Как учитываться расходы на компьютерные программы в бухгалтерском и налоговом учете? Какие проводки отражают учет компьютерных программ?

Для того чтобы принять компьютерную программу к учету, надо знать срок ее использования – период действия лицензии на программу. Он обычно указан в копии лицензии или лицензионном соглашении.

В случае отсутствия таковой за период использования программного обеспечения принимается срок действия договора на приобретение. Если о сроке нет упоминания ни в договоре, ни в соглашении, то тогда следуя 4-му пункту ст.

1235 Гражданского кодекса, его следует считать равным 5 годам.

Порядок бухгалтерского учета компьютерных программ на предприятии

Учитывая, что в составе нематериальных активов компьютерные программы, на которые у организации отсутствуют исключительные права, учитываться не могут, возможны только три возможных варианта организации учета данных продуктов — в составе объектов основных средств, материальных запасов или непосредственно в составе расходов организации.

https://www.youtube.com/watch?v=nza2RqjhQvk

Суммы «входного» НДС выделяются только в случае оплаты расходов учреждения за счет средств от предпринимательской и иной приносящей доход деятельности (см. пункт 133 Инструкции по бухгалтерскому учету бюджетных учреждений).

Как в учете отразить приобретение компьютера

При учете составляющих компьютера как единого целого, в налоговом учете компьютер будет основным средством (поскольку его стоимость превышает 6000-й критерий) и войдет в группу 4 «Машины и оборудование» с минимально допустимым сроком полезного использования 2 года.

Даже в ситуации, когда в документах поставщика указана единая сумма, а предприятие классифицировало приобретение как нескольких — их стоимость определяют распределением данной суммы пропорционально справедливой стоимости отдельного объекта основных средств (п. 9 П(С)БУ 7). Поэтому то, как показана сумма (вместе или отдельно) в счете, расходной накладной, не влияет на классификацию активов.[/note]

Бухгалтерский учет компьютеров и программного обеспечения (стр

Компьютер — это сложный механизм, состоящий из отдельных устройств, минимальный набор которых представлен системным блоком, монитором, клавиатурой, «мышью».

В свою очередь, у системного блока также есть комплектующие: дисковод, винчестер, материнская плата, процессор и т.д.

Кроме того, к компьютеру могут быть приобретены дополнительные устройства: блоки бесперебойного питания, колонки, принтер, сканер, модем.

Мы привели две точки зрения по вопросу учета компьютера. Официальная позиция, конечно, более приоритетна и менее рискованна. Поэтому согласимся с тем, что компьютер — комплекс конструктивно сочлененных предметов.

С другой стороны, раздельный учет составляющих компьютера более привлекателен и в то же время вполне реализуем даже при рассмотрении компьютера как комплекса. Формируя несколько инвентарных объектов, организация может сэкономить на налоге на имущество и налоге на прибыль. По отдельности компоненты компьютера обычно стоят менее 20 000 руб.

и могут списываться единовременно в бухгалтерском (п. 5 ПБУ 6/01), а с 1 января 2008 г. и в налоговом учете (п. 1 ст. 256 НК РФ [3]). В комплексе стоимость компонентов, как правило, превышает лимит и учитывается как основное средство, а следовательно, погашается путем начисления амортизации.

Кроме того, замена или перемещение составных частей компьютера, представляющих отдельные инвентарные объекты, не вызовет особых проблем в отличие от предложенного чиновниками варианта учета.

Читать еще —> Удостоверение Многодетной Семьи Чебоксары Срок Выдачи

Организуем учет компьютера и определяем срок полезного использования

Таким образом, если организация для каждого вида компьютерных устройств установит сроки полезного использования, отличающиеся на 3 и более месяцев, то она в момент передачи их в эксплуатацию, сможет признать их в качестве материальных расходов (ст. 254 НК РФ), при условии, что стоимость каждого элемента не будет превышать 40 000 рублей.

2. Предусмотреть в учетной политике для целей бухгалтерского и налогового учета, что «все элементы компьютерной техники, учитываются как отдельные объекты основных средств независимо от их стоимости и установленного для них срока полезного использования».

Срок полезного использования ноутбука в бухгалтерском учете

Правила установления данного срока с точки зрения бухгалтерского учета прописаны в п.20 ПБУ 6/01, где указаны 3 главных момента, которыми нужно руководствоваться: временем, в течение которого планируется использовать актив с необходимой отдачей;

Видео:Амортизация (износ) #FactorAcademy#Амортизация#ИзносСкачать

Как установить срок полезного использования компьютера, ноутбука – период амортизации в бухгалтерском и налоговом учете

Компьютер можно либо учесть как основное средство с последующим начислением амортизации, либо принять в виде материальных ценностей и сразу списать без длительных амортизационных отчислений.

Прежде всего, на принятие решения влияет стоимость, признаваемая для компьютерной техники первоначальной.

Компьютер нельзя принять в виде отдельных его частей, его необходимо учитывать как единую сборную технику с учетом установленных на него компьютерных программ.

Таким образом, первоначальная стоимость компьютера складывается из суммы затрат на:

- приобретение всех составных частей;

- минимальный набор устанавливаемых на него компьютерных программ, без которых компьютер работать не сможет;

- консультационные услуги;

- услуги по доставке, настройке и доведение компьютера до состояния, пригодного к использованию.

Лимит по стоимости для признания техники в качестве основного средства в целях бухгалтерского и налогового учета отличается.

https://www.youtube.com/watch?v=uWvfULc1IdY

В бухучете компания устанавливает лимит самостоятельно в пределах 40000 руб., в налоговом — лимит определяется п.1 ст.257 НК РФ – 100000 руб.

Для бухучета

Чтобы поступивший актив был принят в бухгалтерском учете в качестве основного средства, для него должны выполняться пять условий из п.4 ПБУ 6/01:

- Цель применения имущества – производство, передача в пользование, управленческие нужды;

- Срок эксплуатации – от 1 года;

- Предназначение объекта – приносить прибыль владельцу;

- Отсутствие желания и намерения у организации перепродать имущество.

- Стоимость такого объекта должна превышать установленный лимит в пределах 40 000 руб.

Компьютерная техника приобретается предприятием для дальнейшего ее использования длительное время с целью получения экономической выгоды.

Таким образом, в бухучете компьютер, ноутбук и прочую компьютерную технику можно отнести к основным средствам и принять их к учету на счет 01 с последующим постепенным списанием стоимости в расходы с помощью амортизации.

Если приобретенный компьютер стоит меньше установленного лимита, то даже при соблюдении указанных выше четырех условий, можно технику учесть в составе материалов, перенеся его стоимость сразу в расходы.

Однако в этом случае нужно контролировать сохранность и правильное использование компьютерной техники. Например, можно организовать учет сразу списываемых компьютеров на забалансовом счете (например, 013) или вести специальную ведомость по нему.

Для налогообложения

Критерии отнесения к основным средствам в налоговом учете несколько иные и прописаны в п. 1 ст.257 Налогового кодекса РФ:

- Цель приобретения – управленческие и производственные нужды.

- Отсутствие намерения перепродажи.

- Первоначальная стоимость от 100 тыс.руб.

Если условия выполняются, компьютер нужно включать в состав основных средств и начислять по нему амортизацию.

Как установить период для амортизации в бухгалтерском учете?

Если в бухучете компьютер признан основным средством, то для него нужно правильно определить срок полезного использования – тот период, на протяжении которого бухгалтер будет проводить списание амортизационных отчислений в расходы.

Правила установления данного срока с точки зрения бухгалтерского учета прописаны в п.20 ПБУ 6/01, где указаны 3 главных момента, которыми нужно руководствоваться:

- временем, в течение которого планируется использовать актив с необходимой отдачей;

- планируемым физическим износом с учетом совокупности влияющих факторов;

- предусмотренными для данного актива ограничениями нормативно-правового или иного характера.

Такой установленный порядок определения срока полезного использования позволяет компании установить наиболее удобный для себя период начисления амортизации.

Если компьютер будет также признан основным средством и для налогового учета, то нужно продумать возможность установления СПИ в бухучете, равным установленному для налоговых целей.

Одинаковый срок амортизации компьютера в бухгалтерских и налоговых целях позволит избежать дополнительных расхождений в учетной деятельности.

Именно этот путь выбирается подавляющим большинством владельцев компьютерной техники, если она признается основным средством и в налоговом учете.

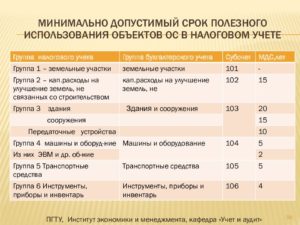

Как определяется амортизационная группа и СПИ в налоговом учете?

Порядок установления срока полезного использования для налоговых целей не имеет такой вольности, как в бухгалтерском учете.

Налоговый кодекс четко требует от владельцев основных средств правильно распределять их по амортизационным группам в соответствии с утвержденным Классификатором, утвержденным Постановлением Правительства РФ №1 от 01.01.2002.

При получении компьютерной техники определяется ее первоначальная стоимость с учетом всех понесенных затрат – на составные детали, части компьютера, минимально необходимое программное обеспечение, услуги программистов, устанавливающих программы и настраивающих технику, услуги по транспортировке и сборке.

Если общая сумма всех расходов превышает 100 тыс. руб., то компьютер нужно включать в основные средства и определять для него амортизационную группу.

https://www.youtube.com/watch?v=kGupP52HcOY

По утвержденной Классификации компьютер можно отнести ко 2 амортизационной группе, для которой определен полезный срок использования от 2 до 3 лет включительно.

Компьютерная техника по ОКОФ имеет код 330.28.23.23 и именуется «Машины офисные прочие».

Срок определяется в месяцах и может принимать любое значение от 25 до 36 месяцев.

Особенности определения для ноутбука

Ноутбук также относится к компьютерной техники и является переносным компактным устройством, выполняющим те же функции, что и обычный персональный компьютер.

Если для компьютера составные части выбираются по отдельности, после чего проводится его сборка, то ноутбук уже имеет определенную комплектацию.

Приобретается как целостная техника с минимальными возможностями по замене внутренних составляющих.

Правила отнесения ноутбука к основным средствам и установления для него срока полезного использования аналогичны прописанным для компьютеров.

Если ноутбук будет использоваться в производственных, управленческих целях, будет приносить прибыль компании и перепродавать его фирма не будет, то его можно признать основным средством.

При этом в бухучете он будет таковым, если общая первоначальная стоимость составит не менее установленного лимита (в пределах 40 тыс. руб.), а в налоговом учете – не менее 100 тыс. руб.

По Классификации основных средств ноутбук можно отнести также ко второй амортизационной группе, включив его в состав прочих офисных машин.

В налоговом учете для него допускается установить срок полезного использования от 25 до 36 месяцев включительно.

В бухгалтерском учете можно установить аналогичное значение.

Однако при желании предприятие может определить другой срок использования.

Однако нужно понимать, что амортизационные отчисления в этом случае будут отличаться, что вызовет появление расхождений.

Видео:Бухгалтерский учет понятно за 10 минутСкачать

Амортизация Компьютера В Бухгалтерском Учете

В налоговом учете компьютер будет признан ОС, если соответствует признакам, установленным пп. 14.1.138 НКУ.

А именно: если его первоначальная стоимость превышает 2500 гривен и постепенно уменьшается в связи с физическим или моральным износом, а ожидаемый срок полезного использовании (эксплуатации) с даты введения в эксплуатацию составляет более одного года (или операционного цикла, если он длиннее года).

— расходы на проведение ремонта, реконструкции, модернизации и другие виды улучшений в сумме, которая превышает 10% совокупной балансовой стоимости всех групп ОС, которые подлежат амортизации, на начало отчетного года;

Амортизация основных средств в бухгалтерском учете

- А — сумма начисленной за один месяц амортизации для соответствующей амортизационной группы;

- В — суммарный баланс соответствующей амортизационной группы;

- к — норма амортизации для соответствующей амортизационной группы.

Амортизация начисляется отдельно по каждой амортизационной группе (подгруппе) при применении нелинейного метода начисления амортизации или отдельно по каждому объекту амортизируемого имущества при применении линейного метода начисления амортизации.

Амортизация основных средств в бухгалтерском учете: способы амортизации и примеры

Амортизация начисляется ежемесячно, начиная с месяца, следующего за месяцем, в котором основное средство было передано в эксплуатацию (отражено на счете 01). Например, организация приобрела станок в марте и в этом же месяце ввела его в эксплуатацию, амортизация начнет начисляться с апреля.

https://www.youtube.com/watch?v=bD_9nuJH52s

Если в результате проведенной реконструкции или модернизации улучшились первоначально принятые нормативные показатели использования объекта основных средств, то организация может пересмотреть срок его полезного использования.

Амортизация ноутбука в бухгалтерском учете

Важно! Законами, определяющими порядок ведения бухгалтерского учета, не запрещено использование Общероссийского классификатора ОС. Чтобы максимально сократить различия между данными налогового и бухгалтерского учета, целесообразно СПИ для целей бухгалтерского учета установить по аналогии с налоговым учетом – на основании Классификации ОС.

Имущество компании, подлежащее амортизации, амортизируется в целях исчисления налога на прибыль – для этого объекты распределяются в зависимости от срока полезного использования по различным амортизационным группам.

Чтобы установить срок полезного использования (он определяется на момент ввода ОС в эксплуатацию) того или иного имущества, необходимо обратиться к Классификации основных средств (см. Постановление Правительства РФ от 01.01.2002 №1).

В тексте Классификации говорится о том, что компьютеры принадлежат ко II амортизационной группе, объекты которой характеризуются сроком полезного использования от 2 до 3 лет включительно.

Рекомендуем прочесть: Что делать если потеряли птс на машину

Амортизация основных средств: что это такое, группы ОС, способы начисления в бухгалтерском учете в 2021 году

Субъекты бизнеса при осуществлении своей деятельности используют имущество компании, которое имеет значительную стоимость и должно использоваться на протяжении длительного периода времени. Поэтому отличаясь от сырья и материалов, основные фонды не могут сразу перенести свою стоимость на конечный продукт. Для таких целей применяется амортизация основных средств в 2021 году.

Средства труда, какие содержат в себе основные фонды, по мере их применения изнашиваются, и теряют свою стоимость. Так как деятельность предприятия предполагается осуществляться довольно длительное время, необходимо обеспечить возобновляемость таких объектов как основные средства. С этой целью в организации проводится определение амортизации.

Счет 02 в бухгалтерском учете: проводки и примеры по амортизации основных средств

Обращаем внимание! До 01.01.2021г. срок полезного использования основного средства можно было определить по Классификации основных средств, утв. Правительством РФ №1 от 01.01.2002г. Эта возможность была прописана в п.1 второго абзаца указанной классификации.

Почему по объектам основных фондов компаний начисляется амортизация? Ответ один: большинство объектов ОС по стоимости очень дорогие. Если единовременно списывать их стоимость на затраты, то это приведет к значительному увеличению себестоимости продукции. Поэтому стоимость основных средств погашается путем начисления амортизации.

Как вести учет начислений по амортизации: расчеты и проводки

Данный способ исчисления АН актуально использовать для оборудования и прочих активов, которые в процессе эксплуатации характеризуются неравномерной отдачей. Простыми словами, такие фонды активно используются в первые годы после введения в эксплуатацию, по сравнению со всем СПИ. Например, компьютерная техника, которая морально устаревает через два-три года после покупки.

Рекомендуем прочесть: Адресная Справка На Имущество

Суть такого способа исчисления амортизации заключается в равномерном распределении постоянных величин амортизационных начислений (АН) в течение всего времени полезного использования. Определим ключевые особенности на примере.

Бухгалтерский учет: Учет расходов на модернизацию компьютера

Амортизация, исходя из новых условий (возросшей первоначальной стоимости компьютера и нового срока полезного использования, если он увеличен), должна начисляться начиная с месяца, в котором стал использоваться модернизированный компьютер при производительном способе.

https://www.youtube.com/watch?v=mqCeygcYF30

Согласно п.26 Инструкции № 87/55/33/5 комиссия вправе производить пересмотр нормативных сроков службы и (или) сроков полезного использования основных средств с обязательным отражением в учетной политике возможности пересмотра в случаях завершения модернизации.

Видео:Амортизация простыми словами за 3 минутыСкачать

Амортизация в бухгалтерском учете компьютера

Компьютер можно либо учесть как основное средство с последующим начислением амортизации, либо принять в виде материальных ценностей и сразу списать без длительных амортизационных отчислений.

Прежде всего, на принятие решения влияет стоимость, признаваемая для компьютерной техники первоначальной.

Компьютер нельзя принять в виде отдельных его частей, его необходимо учитывать как единую сборную технику с учетом установленных на него компьютерных программ.

Таким образом, первоначальная стоимость компьютера складывается из суммы затрат на:

- приобретение всех составных частей;

- минимальный набор устанавливаемых на него компьютерных программ, без которых компьютер работать не сможет;

- консультационные услуги;

- услуги по доставке, настройке и доведение компьютера до состояния, пригодного к использованию.

Лимит по стоимости для признания техники в качестве основного средства в целях бухгалтерского и налогового учета отличается.

https://www.youtube.com/watch?v=uWvfULc1IdY

В бухучете компания устанавливает лимит самостоятельно в пределах 40000 руб., в налоговом — лимит определяется п.1 ст.257 НК РФ – 100000 руб.

Видео:Занятие № 14. Амортизация основных средствСкачать

Срок Полезного Использования Компьютерных Мышек Для Бухгалтерского Учета 2021 Г

Напомним, что если стоимость компьютера в бухучете не более 40 000 рублей, он может вообще не признаваться объектом ОС и, соответственно, не амортизироваться, а единовременно списываться на расходы в составе МПЗ (п. 5 ПБУ 6/01 ). В налоговом учете объекты не дороже 100 000 рублей должны учитываться как материалы. Это обязанность, а не право организации (п. 1 ст. 256 НК РФ).

О том, к какой амортизационной группе в целях исчисления налоговой базы по налогу на прибыль относится компьютер, мы рассказывали в нашей консультации. А какой срок полезного использования ноутбука или стационарного компьютера установить в бухгалтерском учете и как при этом рассчитать норму амортизации компьютера, расскажем в данном материале.

Как установить срок полезного использования компьютера, ноутбука – амортизация в бухгалтерском и налоговом учете

Однако в этом случае нужно контролировать сохранность и правильное использование компьютерной техники. Например, можно организовать учет сразу списываемых компьютеров на забалансовом счете (например, 013) или вести специальную ведомость по нему.

Таким образом, в бухучете компьютер, ноутбук и прочую компьютерную технику можно отнести к основным средствам и принять их к учету на счет 01 с последующим постепенным списанием стоимости в расходы с помощью амортизации.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

Печати со сроком полезного использования больше одного года относите на КОСГУ 310. Но только если они соответствуют остальным критериям. По целям: гербовая печать учреждения всегда будет ОС. С ее помощью заверяют важные документы: договоры, контракты, банковские документы и т.д. Хранят у руководителя или другого ответственного лица. Кроме того, срок ее службы больше 12 месяцев.

Еще один аргумент. В состав материальных запасов включают ценности, которые используют в деятельности учреждения. Шторы и жалюзи в деятельности не участвуют, а носят декоративный характер. Их используют для управленческих нужд. А значит, отражать расходы по КОСГУ 340 не нужно.

Требования к амортизационным группам

Более подробная классификация ОС предполагает разнесение их по отраслевым группам. Часто этот признак недооценивается, хотя вместе с функциональностью, помогает относить амортизационные отчисления по затратным статьям. Он обязателен в учете, анализе и составлении отчетности (главным образом статистической) и особо важен в многопрофильных структурах.

https://www.youtube.com/watch?v=SuOtmbNGCgk

Первоначально устанавливается амортизационная группа и срок полезного использования по Классификации, утвержденной Правительством РФ. Пункт 2 статьи 258 НК РФ делит все основные средства на 10 групп. Срок эксплуатации плательщик определяет самостоятельно в установленных для каждой группы пределах (письмо МФ РФ № 03-05-05-01/39563 от 2021 года).

Учет компьютера

Из всего сказанного выше следует, что все приспособления и принадлежности стандартной комплектации персонального компьютера (монитор, системный блок, клавиатура, мышь), представляющие собой комплекс конструктивно-сочлененных предметов и способные выполнять свои функции только в составе комплекса, учитываются в качестве отдельного инвентарного объекта.

В соответствии с Общероссийским классификатором основных фондов (ОК 013-94), утвержденным постановлением Госкомстата России от 26.12.94 № 359 (далее — ОКОФ), объектами классификации в ОКОФ являются основные фонды.

Систематизация бухгалтерии

📹 Видео

Амортизация ОС. Обучение и практика. Методы расчета амортизации. Износ основных средствСкачать

Амортизация основных средств: что это такое и как ее посчитать двумя методамиСкачать

Учет амортизации основных средств (+ примеры расчета)Скачать

Бухгалтерский учет. Видео 10. Поступление и амортизация основных средств.Скачать

Методы амортизации в бухгалтерском учетеСкачать

Амортизация основных фондовСкачать

Амортизация основных средств | Амортизация в бухгалтерском учете | Бухгалтерский учет для начинающихСкачать

Принятие к учету ОС в 1С 8.3 - пошаговая инструкцияСкачать

Амортизация основных средствСкачать

Амортизация 2022 по правилам ФСБУ 6/2020 Для начинающих и профи. Новые правила. Бух учет.Скачать

Бухгалтерский и налоговый учёт амортизации основных средств в 2022 годуСкачать

Занятие № 14.2. Методы расчета амортизации основных средствСкачать

1С изменение параметров амортизации ОССкачать

22 Амортизация основных средствСкачать

Вебинар «Пример бухгалтерского учета амортизации основных средств»Скачать

Амортизации основных средств с 2022 года по новому ФСБУ 6/2020Скачать