Аванс подотчетным лицам — это деньги, выдаваемые сотрудникам организации на целевые расходы. Кто является подотчетным лицом, как отразить выдачу денежных средств и их возврат в бухучете — расскажем в статье.

Подотчетное лицо — это сотрудник компании, получивший деньги на конкретные цели. Цели можно разбить на 3 группы:

- хозяйственно-операционные расходы;

- расходы на командировку;

- возмещение сотруднику понесенных командировочных расходов.

Однако не любой сотрудник организации может получить деньги под отчет. Обязательное условие — сотрудник должен отчитаться по всем ранее выданным суммам. Передача авансовых сумм от одного лица другому запрещена. Не выдавайте денежные средства лицам, не являющимся сотрудниками компании.

- Выдача денег под отчет

- Порядок выдачи аванса

- Авансовый отчет

- Оправдательные документы

- Списание подотчетных сумм

- Проводки по авансовому отчету

- Основные нюансы выдачи денег в подотчет

- Отражение авансовых отчетов в бухгалтерском учете

- Перечень типовых проводок, формируемых в бухгалтерском учете по авансовым отчетам

- Оформление авансового отчета в 1С Бухгалтерии 8.3 по шагам

- Образец заполнения Авансового отчета

- Отражение выданных ранее подотчетных сумм в авансовом отчете

- Как оформить авансовый отчет при покупке материалов и ТМЦ

- Суточные и командировочные расходы в авансовом отчете

- Услуги и прочие затраты в авансовом отчете в 1С 8.3 на примере почтовых расходов

- Оплата контрагенту в авансовом отчете

- Формирование бланка Авансовый отчет в 1С

- Помощник бухгалтера в 1С

- Выдача наличных денежных средств из кассы

- Выдача безналичных денежных средств

- Выдача денежных документов

- Сотрудник отчитывается

- Примеры авансовых отчётов из жизни

- Как учитывать в 1С 8 2 аванс?

- Формирование авансового отчета

- Порядок заполнения авансового отчета

- Сохранение аванса в 1С 8 2

- Почему в 1С 8 2 не зачитываются авансы?

- Назначение аванса в авансовом отчете

- Назначение аванса

- Авансовый отчет: функции и особенности оформления

- Возмещение расходов по авансовому отчету — сроки, проводки, заявление, документы, компенсация

- Что это такое

- Когда оформляется

- Правила заполнения

- Как оформить возмещение расходов по авансовому отчету?

- Возмещение расходов по командировке

- Сроки подачи

- Ограничения сотрудникам

- Бухгалтерский учет

Выдача денег под отчет

Для получения денег на целевые расходы сотрудник направляет руководителю заявление. Он обязан указать конкретную сумму, цель и срок их получения. После одобрения руководителем заявление поступает в бухгалтерию, которая проверяет наличие остатков по прошлым авансам.

Если деньги выдаются на командировочные расходы, то руководитель выносит приказ о направлении сотрудника в командировку. Затем работник пишет заявление с предварительным расчетом необходимой суммы.

Порядок выдачи аванса

Выдачу аванса из кассы оформляйте расходным кассовым ордером по форме № КО-2. В РКО должны быть проставлены подписи директора и главбуха или иных уполномоченных. Выдавать деньги в подотчет можно и в безналичной форме. Деньги выдаются на определенный срок. Об израсходованных суммах работник обязан отчитаться в бухгалтерию в трехдневный срок со дня его истечения.

В бухгалтерском учете выдача наличных денежных средств отражается проводкой Дт 71 Кт 50. Аналогичной проводкой отражается и доплата, если сотрудник потратил денег больше, чем ему выдали.

Авансовый отчет

Для учета выданных авансов используйте авансовый отчет. Для организаций вне зависимости от формы собственности используйте форму №АО-1. Для бюджетных учреждений применяйте форму №0504049.

Бланк отчета имеет лицевую и оборотную стороны.

На лицевой стороне отражается информация о сотруднике, в графах 1-6 оборотной стороны он отражает информацию об израсходованных суммах и прикладывает оправдательные документы.

Бухгалтерия принимает отчет и проверяет правильность заполнения граф, приложенные документы и целевой характер расходования денег. Графы 7-10 заполняются главным бухгалтером. После чего отчет утверждает руководитель.

При сдаче авансового отчета может возникнуть две ситуации:

- Было потрачено денег меньше, чем получено. Тогда сотрудник обязан вернуть неизрасходованную сумму.

- Выдано меньше, чем потрачено. Перерасход денежных средств возмещается сотруднику на основании РКО.

Оправдательные документы

Оправдательные документы доказывают факт совершения расходов, это кассовые чеки, товарные накладные, номерной бланк строгой отчетности, счет-фактуру, договор купли-продажи.

Документы должны в обязательном порядке содержать все реквизиты: наименование, дату составления, наименование организации, содержание операции, название и единицы измерения, стоимость, подпись, штамп и другие. В случае командировки для авансового отчета сохраните документы, подтверждающие расходы на проезд (билет) и проживание.

Списание подотчетных сумм

После получения авансового отчета бухгалтер списывает израсходованные и подтвержденные суммы. Для этого используется кредит счета 71, который корреспондирует с соответствующими счетами. Составляются проводки:

- Дт 10/15 Кт71 — поступление материалов, приобретенных подотчетным лицом;

- Дт 41 Кт71 — поступление товаров, приобретенных сотрудником;

- Дт 20/23 Кт71 — списание расходов на командировку в себестоимость продукции;

- Дт 44 Кт 71 — списание расходов на командировку в расходы на продажу.

Если сотрудник истратил денег меньше, чем ему выдали, он обязан вернуть остаток. Возврат оформляется проводкой Дт50 Кт71. Если сотрудник отказывается вернуть неизрасходованную сумму в установленный срок, то по решению руководителя ее можно взыскать с заработной платы подотчетного лица. В бухгалтерском учете это отражается следующим образом:

- Дт 94 Кт 71 — списана невозвращенная сумма;

- Дт 73 Кт 94 — отражена задолженность сотрудника перед организацией;

- Дт 70 Кт 73 — отражено удержание невозвращенных денег из зарплаты.

Облачный сервис Контур.Бухгалтерия поможет легко учитывать выданные авансы и списывать подотчетные суммы. Ведите учет в системе, начисляйте зарплату, платите налоги, отправляйте отчеты через интернет. Налоги и отчеты сервис формирует сам на основе данных учета. В течение месяца работайте в программе бесплатно.

https://www.youtube.com/watch?v=_0FPZ_0vtkM

В статье пойдет речь о том, как рассчитывается прибыль, как часто и в какой форме выплачиваются дивиденды, какие ошибки бывают при распределении и выплате дивидендов.

Сотрудник компании может уйти на больничный не только по собственной болезни, но и при болезни ребенка. При этом работник сохраняет право на пособия. Как оплатить больничный по уходу за ребенком и в каком размере, расскажем в статье.

, Михаил Кобрин

Иногда болезнь настигает работника во время отпуска. Расскажем, как начислять и оплачивать больничный в этом случае.

, Михаил Кобрин

Проводки по авансовому отчету

Деятельность любой организации зависит от его трудовых ресурсов, которые всегда готовы выполнить поставленную задачу. Для выполнения этих задач сотрудникам выделяются денежные средства, за которые они впоследствии должны будут отчитаться. Рассмотрим как отразить в проводках расчеты с подотчетными лицами по авансовому отчету.

Основные нюансы выдачи денег в подотчет

Прежде чем выделить денежные средства в подотчет, руководством предприятия составляется приказ о подотчетных лицах, где пофамильно указывается перечень этих сотрудников. Порядок выдачи денежных средств под отчет регулируется указанием ЦБ РФ от 11.03.2014 №3210-У.

Для выделения подотчетных средств сотрудник обязан предоставить согласованное подписью руководства заявление, где будет указана необходимая сумма денег, цель их выдачи и срок, на который они выделяются. Данное заявление является основанием для составления расходного кассового ордера или платежного поручения на выделение необходимой суммы денежных средств подотчетному лицу.

Полученные средства могут быть использованы только на хозяйственные нужды предприятия — покупку материалов, оплату услуг, а также на оплату командировочных расходов. Перечень расходов, которые можно включить в подотчет регламентируется действующим законодательством. Работнику аванс выдается в пределах сумм предстоящих расходов. Не допускается передача подотчетных сумм одним лицом другому.

По факту потраченных средств сотрудник в течение 3-х дней после отчетной даты указанной в заявлении, работник обязан предоставить в бухгалтерию авансовый отчет и документы, которые подтвердят понесенные им затраты (товарные чеки, квитанции, расходные накладные, акты выполненных работ). Сумму неизрасходованных средств необходимо вернуть в кассу предприятия, что оформляется приходным кассовым ордером.

Получите 267 видеоуроков по 1С бесплатно:

В случае перерасхода денежных средств, при наличии документального подтверждения, сумма перерасхода возмещается сотруднику через кассу предприятия или в безналичной форме на его пластиковую карту (РКО или платежное поручение).

Выдача денег подотчет возможна при выполнении двух условий:

- Наличие приказа о подотчетных лицах и согласованного заявления;

- Полная погашенность предыдущих авансовых отчетов.

Схематически структуру авансовых операций можно отобразить так:

Отражение авансовых отчетов в бухгалтерском учете

Для учета хозяйственных операций, связанных с авансовыми отчетами, используется активно-пассивный счет 71. По дебету этого счета отображается получение денежных средств, а по кредиту фиксируется перечень расходов, которые были понесены.

Перечень типовых проводок, формируемых в бухгалтерском учете по авансовым отчетам

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 71 | 50 | 12 500 | Выдача денег подотчет из кассы предприятия | РКО |

| 71 | 51 (52) | 13 100 | Перечислены деньги в подотчет на пластиковую карту сотрудника (в национальной или инвалюте) | Платежное поручение |

| 71 | 55 | 12 370 | Выдача денег на специальный банковский счет | Платежное поручение |

| 71 | 50-3 | 5 890 | Сотруднику, который отправляется в командировку, выданы проездные документы. | |

| 50 (51, 52, 55) | 71 | 8 320 | Возврат неизрасходованных подотчетных средств | Авансовый отчет и ПКО, банковская выписка |

| 08 (10, 15) | 71 | 158 000 | Подотчетным лицом приобретено основное средство и другие материальные ценности | Авансовый отчет и акт приема |

| 41 | 71 | 7 800 | Приобретение товаров за деньги, которые были выданы в подотчет | Авансовый отчет, расходная накладная |

| 202325262944 | 71 | 10 500 | Командировочные расходы включены в состав:-основного производства;— вспомогательного производства;— общепроизводственных затрат;— общехозяйственных затрат;— обслуживающего производства;— затрат на сбыт | Авансовый отчет, подтверждающие документы |

| 19 | 71 | 1 890 | Начисленная сумма НДС по авансовому отчету (10500 х 18%) | Авансовый отчет и счет |

| 71 | 50 (51) | 2 500 | Подотчетному лицу выдана (перечислена) сумма перерасходованных средств | РКО, платежное поручение |

| 94 | 71 | 3 260 | Списание денежных средств, за которые подотчетное лицо не отчиталось в указанные сроки | |

| 73 | 94 | 3 260 | Начисленная сумма задолженности за не возвращенные сотрудником подотчетные средства | |

| 70 | 73 | 3 260 | Удержание не возвращенной суммы из заработной платы сотрудника | Зарплатная ведомость |

Оформление авансового отчета в 1С Бухгалтерии 8.3 по шагам

Авансовые отчеты могут встречаться даже в самой маленькой организации. Сделать авансовый отчет в 1С не составит труда, эта операция полностью автоматизирована. В данной статье мы разберем как оформлять авансовый отчет в 1С Бухгалтерия 8.3 пошагово на примере конкретных ситуаций.

Образец заполнения Авансового отчета

Авансовый отчет от подотчетного лица оформляют документом Авансовый отчет, который можно найти в разделе Банк и касса – Касса – Авансовые отчеты.

В шапке документа нужно указать:

- от — дата составление авансового отчета;

- Подотчетное лицо — физическое лицо, которое предоставило авансовый отчет.

Рассмотрим далее, как сформировать авансовый отчет в 1С в разных ситуациях.

Отражение выданных ранее подотчетных сумм в авансовом отчете

17 октября Дружников Г.П. принес авансовый отчет на выданные ранее подотчетные средства в размере 30 000 руб.

https://www.youtube.com/watch?v=mtRypnuo9tU

Если сотруднику ранее были выданы денежные средства, то их следует указать на вкладке Авансы.

Заполнить данную вкладку можно только подбором документов по кнопке Добавить. Авансы подотчетным лицам могут выдаваться следующими документами:

В нашем примере Дружникову Г.П. был ранее выдан аванс в размере 30 000 руб.

https://www.youtube.com/watch?v=mtRypnuo9tU

Если авансы ранее не выдавались, то данная вкладка не заполняется, а возмещение расходов сотруднику, осуществленных из личных средств для нужд организации, Бухэксперт8 рекомендует оформлять через счет 73.03 «Расчеты по прочим операциям».

Как оформить авансовый отчет при покупке материалов и ТМЦ

Как провести авансовый отчет в 1с 8.3 на покупку материалов, товаров рассмотрим на примере покупки канцтоваров подотчетным лицом.

17 октября Дружников Г. П. предоставил отчет, к которому приложил:

- чек с выделенным НДС на приобретение канцтоваров у ООО «Контур»:

- бумаги А4 — 5 п. по цене 236 руб. (в т. ч. НДС 18%);

Если подотчетное лицо предоставило первичные документы на покупку материалов, товаров или прочих материально-производственных запасов (МПЗ), то их перечень указывается на вкладке Товары.

На МПЗ, за которые отчитался сотрудник, дополнительные документы Поступление (акт, накладная) создавать не нужно! Оприходование материалов, товаров на склад, приобретенных подотчетным лицом осуществляется документом Авансовый отчет.

На вкладке Товары заполняется наименование, количество МПЗ и сумма, на которую они приобретены, а также данные о предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету.

Если подотчетник приложил к документу Авансовый отчет счет-фактуру, выданный на организацию, то нужно поставить флажок СФ.

При проведении документа Авансовый отчет автоматически будет создан документ Счет-фактура выданный на сумму НДС, проставленную в графе НДС, которую можно будет принять к вычету.

Если приложен лишь первичный документ (например, чек ККТ), в котором выделен НДС, то флажок СФ не ставится, при этом выделенный в первичном документе НДС указывается в графе НДС.

В результате проведения документа Авансовый отчет такой НДС будет списан в расходы, не учитываемые при налогообложении прибыли.

Если подотчетник рассчитался с поставщиком за МПЗ, и при этом самой поставки не было, МПЗ не поступили на склад, а есть только чек на оплату, то необходимо:

См. также Поступление материалов в 1С 8.3: пошаговая инструкция

Суточные и командировочные расходы в авансовом отчете

Как отразить суточные в авансовом отчете и затраты на командировку рассмотрим на следующем примере.

07 октября июля Дружников Г. П. направлен в командировку в г. Сочи на 6 дней.

Суточные в Организации в соответствии с Положением о командировках выплачиваются из расчета 700 руб./сут., всего — 4 200 руб.

17 октября сотрудник предоставил отчет, к которому приложил:

- ж/д билет (Москва-Сочи) на сумму 4 000 руб. (в т. ч. НДС 18% — 120 руб.);

- ж/д билет (Сочи-Москва) на сумму 5 000 руб. (в т. ч. НДС 18% — 130 руб.);

- квитанцию и СФ за проживание в гостинице на сумму 9 440 руб. (в т. ч. НДС 18%).

Командировочные затраты (в т. ч. суточные выданные сотруднику) указываются на вкладке Прочие.

Суточные сверхнормы облагаются НДФЛ (п. 3 ст. 217 НК РФ, п. 2 ст. 422 НК РФ).

На 2021 год установлены следующие нормы:

- командировка по РФ — 700 руб. в день;

- командировка за пределы РФ — 2 500 руб. в день.

На вкладке Прочее вносятся данные первичного документа (это могут быть внешние документы как чек, билеты, акты, счета, так и внутренние, как Приказ). Наименовании затрат и их сумма, а также данные о предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету.

Если подотчетник приложил к документу Авансовый отчет счет-фактуру, выданный на организацию, то нужно поставить флажок СФ.

Если вместо СФ приложены документы, соответствующие по признакам бланку строгой отчетности (БСО), например, билеты, то необходимо установить дополнительно еще и флажок БСО.

При проведении документа Авансовый отчет автоматически будет создан документ Счет-фактура выданный на сумму НДС, проставленную в графе НДС, которую можно будет принять к вычету.

https://www.youtube.com/watch?v=wZKuW07Z9Gg

В нашем примере весь предъявленный НДС можно принять к вычету.

См. также Оформление командировки в 1С 8.3 Бухгалтерия по шагам

Услуги и прочие затраты в авансовом отчете в 1С 8.3 на примере почтовых расходов

Как заполнять авансовый отчет в 1С на приобретение почтовых услуг рассмотрим на следующем примере.

17 октября сотрудник предоставил отчет, к которому приложил:

- чек ККМ за оплату почтовых расходов на сумму 354 руб.(в т. ч. НДС 18%);

Все затраты подотчетного лица, не имеющие материальной формы, учитываются на вкладке Прочее.

На вкладке Прочее вносятся данные первичного документа, наименовании затрат и их сумма, а также данные о предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету. Здесь же необходимо показать почтовые марки, которые были использованы и отражались в учете как денежные документы.

Если подотчетник приложил к документу Авансовый отчет счет-фактуру, выданный на организацию, то нужно поставить флажок СФ.

Если вместо СФ приложены документы, соответствующие по признакам бланку строгой отчетности (БСО), например, билеты, то необходимо установить дополнительно еще и флажок БСО.

При проведении документа Авансовый отчет автоматически будет создан документ Счет-фактура выданный на сумму НДС, указанную в графе НДС. Эту сумму НДС можно будет принять к вычету.

Если приложен лишь первичный документ (например, чек ККТ), в котором выделен НДС, то флажок СФ не ставится, при этом выделенный в первичном документе НДС вносится в графу НДС. В результате проведения документа Авансовый отчет такой НДС будет списан в расходы, не учитываемые при налогообложении прибыли.

Оплата контрагенту в авансовом отчете

Как заполнять авансовый отчет в 1С на оплату контрагенту, рассмотрим на следующем примере.

15 октября сотрудник предоставил отчет, к которому приложил:

- банковский ордер за оплату интернета на сумму 1 534 руб.

Авансовый отчет сотрудника на перечисление аванса или оплаты контрагенту оформляется на вкладке Оплата.

На вкладке Оплата вносится контрагент и сумма, которую оплатил подотчетник.

Формирование бланка Авансовый отчет в 1С

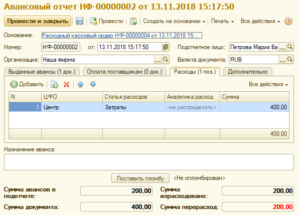

Сумма выданного аванса и общая сумма, за которую отчитался сотрудник, выводятся в подвале документа:

- Получено авансов — полученная сумма аванса из вкладки Авансы;

- Израсходовано — израсходованная сумма подотчетных средств из вкладок Товары, Оплата, Прочее;

- Остаток — разница между суммами полей Получено авансов и Израсходовано. Результат может быть в виде:

- отрицательной суммы — т.е. перерасход, если сумма выводится со знаком минус;

- положительной суммы — т.е. остаток денежных средств у подотчетника, которые необходимо вернуть, например, в кассу. Подробнее Возврат неиспользованных подотчетных средств.

Назначение аванса и количество подтверждающих расходы подотчетника документов отражается также в подвале документа.

После того, как сотрудник Дружников Г.П. предоставил все первичные документы, из 1С можно распечатать бланк Авансовый отчет по кнопке Печать — Авансовый отчет (АО-1). PDF

При приобретении материалов можно распечатать Приходный ордер по форме М-4 по кнопке Печать — Приходный ордер (М-4) Авансового отчета. PDF

Проверьте себя! Пройдите тест:

См. также:

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Как избежать ошибки при оформлении авансового отчета в 1С 8.2 (8.3) смотрите в следующем видео:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Помощник бухгалтера в 1С

По моему наблюдению для начинающих бухгалтеров оформление авансовых отчётов представляет значительную трудность на первых порах.

Сегодня мы рассмотрим азы этого дела, а также наиболее популярные случаи из жизни. Все эксперименты будем ставить в 1С:Бухгалтерия 8.3 (редакция 3.0).

Итак, начнём

Не мне вам рассказывать, что за расчёты с подотчетными лицами в бухгалтерии отвечает 71 счёт:

Выдача активов отражается работнику по дебету этого счёта, а списание — по кредиту.

Ну, например, выдали 5000 под отчёт из кассы:

Работник отчитался об использовании этих средств, например, на оплату общехозяйственных расходов… ну, например, за электричество:

Почему я сказал активов? Всё потому, что выдавать работнику мы можем:

- Наличные денежные средства (из кассы через РКО)

- Безналичные денежные средства (переводом с расчётного счёта организации на карточный счёт сотрудника)

- Денежные документы (например, билеты на самолёт для командировки)

Давайте рассмотрим каждый из перечисленных выше примеров.

Выдача наличных денежных средств из кассы

Для выдачи аванса из кассы мы оформляем расходный кассовый ордер (в тройке это документ «Выдача наличных»):

В виде операции указываем «Выдача подотчетному лицу»:

Проводка получилась такой:

Выдача безналичных денежных средств

В этом случае перечисление денежных средств осуществляется на карточный счёт сотрудника (счёт, к которому привязана банковская карта, при помощи которой сотрудник сможет снять эти деньги).

В тройке эта операция оформляется обычным документом «Списание с расчетного счета»:

Также не забываем указать в виде операции «Перечисление подотчетному лицу»:

Проводка получилась такой:

Выдача денежных документов

Денежным документом может являться, например, билет на самолёт, который организация приобрела для сотрудника, который едет в командировку.

https://www.youtube.com/watch?v=oKoFOIeBwuQ

После покупки этот билет учитывается по дебету счёта 50.03:

При выдаче этого билета сотруднику под отчёт (перед командировкой) бухгалтерия оформляет документ «Выдача денежных документов»:

А на закладке «Денежные документы» указывает этот самый билет:

Проводка получилась такой (списали билет со счёта 50.03):

Отдельно упомяну:

- Мы имеем право выдавать под отчёт только работникам организации — лицам, с которыми у нас заключён трудовой или гражданско-правовой договор.

- Список таких лиц утверждается отдельным приказом руководителя.

- В этом же приказе оговаривается максимальный срок, через который работник должен отчитаться перед бухгалтерией; если работник уезжает в командировку — то этот срок автоматически продлевается до его возвращения.

Сотрудник отчитывается

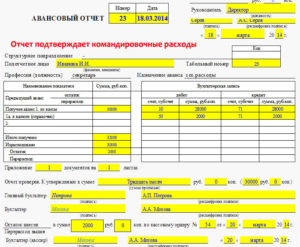

Но ведь активы выдаются сотруднику не просто так, а для выполнения определённого служебного поручения. Поэтому наступает момент, когда работник должен отчитаться перед бухгалтерией по форме АО-1.

Это такая печатная форма в которой указывается:

- всё, что мы выдали сотруднику под отчёт

- всё, на что он потратил эти деньги (или не потратил, а может вообще перерасход был)

- к этой форме прилагаются оправдательные документы (чеки, накладные, акты, билеты…)

Вот вам пример формы АО-1:

Этот отчёт (АО-1) составляется работником совместно с бухгалтерией и утверждается руководителем. В самом низу указывается количество документов и листов, на которых они приложены к отчёту (чеки обычно целыми пачками наклеивают на листы формата А4).

Так вот, чтобы напечатать такой отчёт (АО-1), списать с сотрудника задолженность по 71 счёту, а также принять расходы в тройке существует документ «Авансовый отчет»:

Пробежимся вкратце по его закладкам:

Примеры авансовых отчётов из жизни

Заполняем закладку «Авансы»:

Надо сказать, что эта закладка никак не отображается в проводках документа, а идёт только для печатной формы АО-1.

Заполняем закладку «Товары» (купили кучу всего и поставили на десятку):

Вот проводки этой закладки:

Заполняем закладку «Оплата»(гасим долг перед поставщиками, ну или оплачиваем аванс):

Вот проводки:

Примеры заполнения закладки «Прочее».

Оплата услуг связи:

Оплата объявлений в газете:

Списание суточных и долга за командировочных билетов:

Оплата за какие-то услуги (сразу списываем на 26):

Кстати, на закладках «Товары» и «Прочее» присутствует галка «СФ», если её поставить, то по этой строке введётся Счёт-фактура полученная:

Причём она будет привязана прямо к авансовому отчёту:

После заполнения документа «Авансовый отчёт» осталось лишь его распечатать :

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки…

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора). Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Как учитывать в 1С 8 2 аванс?

Учет в 1С 8 2 аванса происходит благодаря документу «Авансовый отчет». Он фиксирует операции по взаиморасчетам с подотчетными лицами (сотрудниками), операции поступления через таких лиц на склад организации ТМЦ, МБП, ОС, прочих материальных и нематериальных активов в национальной валюте.

Сотрудник получает авансом деньги из кассы на хозяйственные, операционные, командировочные расходы. Оформляется выдача денег из кассы РКО.

Отчет по авансам в 1С 8 2 показывает целенаправленное использование денег, которые получил сотрудник. К авансовому отчету подкрепляют разъясняющую документацию: чеки, билеты, квитанции. Неиспользованные деньги возвращаются в кассу предприятия, формируется ПКО.

Формирование авансового отчета

- Открыть раздел «Банк и касса», подраздел «Касса», пункт «Авансовые отчеты»;

Фото № 1. Пункт авансовый отчет:

2. Нажать на кнопку «Создать».

Фото № 2. Создание нового авансового отчета:

Порядок заполнения авансового отчета

Вверху документа (в шапке) заполняют реквизиты:

- ФИО подотчетного сотрудника, отчитывающегося за полученные деньги;

- Наименование компании. Оно выбирается автоматически, если его задали по умолчанию в настройках программы;

- Указать место, куда будут приходоваться ТМЦ через подотчетного сотрудника;

- Установить тип цен, установить валюту, ее курс к рублю, способ отражения НДС.

Документ «Авансовый отчет» состоит из 5 вкладок. Во вкладке «Аванс» добавляется документ, на основании которого выдавались деньги подотчетному сотруднику. По умолчанию стоят два вида документов «Выдача наличных» и «Списание с расчетного счета».

Фото № 3. Документ, по которому выданы денежные средства:

Если средства выдавались в наличном виде, тогда надо выбрать «Выдача наличных». Наличные из кассы выдаются на основании РКО. В разделе «Выдача наличных» создать новый РКО на сумму выдачи денег подотчетному сотруднику или выбрать уже существующий РКО.

Когда РКО (Выдача наличных) создается из «Авансового отчета», тогда в документе автоматом подтягивается вид операции, получатель, счет учета и организация. Сумму, статью ДДС пользователь проставляет вручную. После проведения РКО, в закладке «Аванс» авансового отчета надо выбрать этот РКО. Тогда в Авансовом отчете автоматом отобразится его сумма и валюта.

https://www.youtube.com/watch?v=BcyLrKr7LEI

Фото № 5. Заполнение вкладки Аванс в 1С 8 2:

На выделенный аванс в 20 тыс. руб. была приобретена аудио техника. Этот факт отображается в закладке «Товары»:

- Вписывается вид документа, в данном случае товарный чек, его номер, дата;

- Выбирается номенклатура;

- Кол-во товара;

- Цена без НДС, с НДС;

- Наименование поставщика;

- Ставится галочка на «Счет-фактура предъявлена» — если она действительно предъявлена, ее номер, дата.

Фото № 6. Заполнение вкладки Товары:

Во вкладке «Оплата» отображается сумма выданных денег в 1С 8 2 под аванс в счет предстоящей поставки или выплаченная наперед сумма поставщику за купленные ТМЦ. В закладке указывается вид документа (расхода), его дата, номер, наименование поставщика, договор с ним, содержание операции и ее сумма вписываются вручную, счета расчетов проставляются автоматически.

Фото № 7. Заполнение вкладки Возвратная тара:

Вкладка «Возвратная тара» отображает информацию о возвращенной таре от поставщика, например, поддоны.

Фото № 8. Заполнение вкладки Оплата:

Во вкладке «Прочее» отражаются расходы на командировку: стоимость гостиницы, суточные, цена билета, расход на топливо, питание и т.д. В табличной части закладки указывается:

- Наименование, номер, дата документа (расхода);

- Расшифровывается содержание расхода;

- Ставится сумма с НДС и без;

- Вписывают поставщика;

- Автоматически ставится счет затрат;

- Вручную указывают была ли предъявлена подотчетному сотруднику счет-фактура от поставщика на данный расход.

Фото № 9. Заполнение вкладки «Прочее»:

Полученные счета-фактуры от поставщиков товаров, услуг в 1С 8 2 формируются и проводятся автоматом на основании проведенного авансового отчета. Их можно увидеть в разделе Покупка – подразделе НДС – пункт Реестр счетов-фактур полученных.

Фото № 10. Реестр счетов-фактур полученных:

Сохранение аванса в 1С 8 2

Когда все вкладки в авансовом отчете будут правильно заполнены, согласно расходным документам, его можно проводить и сохранять с помощью кнопки «Провести и закрыть». При проведении документа «Авансовый отчет» сформируется определенный набор бухгалтерских проводок, который будет отражать факт расходования денег подотчетным лицом или приходования через него ТМЦ, прочих объектов, услуг.

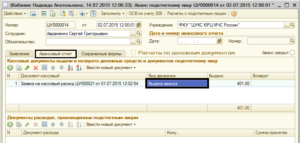

Внизу авансового отчета отражен полученный аванс, сумма расходования и конечный остаток.

Фото № 11. Сумма аванса:

Остаток от аванса составил 4100, 18 руб. Его надо приходовать в кассу. Чтобы это сделать нужно в авансовом отчете выбрать «Создать на основании» — «Поступление наличных». Сформируется ПКО на 4100,18 руб. Все данные в нем заполнятся автоматически, вручную нужно будет внести статью движения денежных средств – Возврат подотчетных сумм.

Сформировать проводки, движения документа можно из самого авансового отчета, стоит нажать на кнопку Дт/Кт. Станут видны все проведенные суммы по Дт, Кт, расшифрованы субконто счетов.

Фото № 12. Движение документа «Авансовый отчет»:

Распечатать авансовый отчет можно из самого документа, нажав на «Печать» — «Авансовый отчет АО — 1».

Фото № 13. Печатная форма авансового отчета:

Аналогично можно распечатать документ «Приходный ордер М – 4», в котором отображаются оприходованные ТМЦ.

Почему в 1С 8 2 не зачитываются авансы?

Существуют следующие причины, почему в 1С не зачитываются авансы:

- Неверный выбор договоров при создании авансового отчета, например, оплату провели по одному договору, а отгрузка прошла по другому. Нужно перевыбрать корректный договор и перепровести авансовый отчет;

- Неправильно проставлены счета учета по авансам;

- Авансы могут не зачитываться из-за разницы во времени и датах в формируемых документах, из-за сохранения или перепроведения документов «задним» числом. Тогда по одному и тому же контрагенту, сделке образуется кредитовый и дебетовый остаток;

- Аванс может не зачитаться, если оплату провели после отгрузки, но поставили тип платежа «Аванс».

Фото № 14. Карточка счета 71:

Проверить правильность зачтенных авансов можно с помощью оборотно — сальдовой ведомости по счету 71 «Расчеты с подотчетными лицами» за отчетный период. Через нее открыть карточку счета 71 и проверить все движения средств по подотчетному лицу, учет НДС и ТМЦ.

https://www.youtube.com/watch?v=ozVoPX29beQ

В описанном выше примере все суммы аванса зачлись, оборот по дебету на начало равняется 1000 руб. и на конец периода равен 1000 руб., все остальные суммы учтены на соответствующих счетах.

Назначение аванса в авансовом отчете

Если работник направляется в командировку (проживание, суточные, питание), или необходимо оплатить представительские расходы, или если организации необходимо приобрести что-либо, используя наличный способ оплаты, ему предоставляются денежные средства в подотчет.

В каждой компании распорядительным актом руководителя строго установлен круг подотчетных лиц, им позволяется предоставлять подотчетные суммы на установленные цели. Подотчетным лицом называют персонал, которому предоставили денежные средства в подотчет.

Подотчетными лицами назначаются:

- Штатные сотрудники фирмы;

- Лица, выполняющие работы по договору гражданско-правового характера.

В целях получения средств в подотчет, персонал должен дать заявление руководителю предприятия. В таком заявлении указываются ФИО и должность сотрудника, цель траты подотчетных средств, сумма цифрами и прописью, а также дата и подпись сотрудника.

Из кассы выдаются денежные средства только после утверждения данного заявления. В таком случае кассир, выдавший деньги, оформляет данный факт хозяйственной жизни специальным документом — расходным кассовым ордером.

Также подотчетные суммы можно направлять безналичным способом – на карту сотрудника.

Назначение аванса

Рассмотрим более подробно реквизит «назначение аванса» в авансовом отчете.

Какую же информацию необходимо указать в данной строке? Назначение аванса – это цель, на осуществление которой предоставлены денежные средства в подотчет.

Расходовать эти средства можно только строго на нужды, которые приведены в этом реквизите. В зависимости от ситуации, в данную графу можно внести следующие сведения:

- Когда сотрудник планирует израсходовать средства на несколько разных целей, то можно указать обобщенно «общехозяйственные расходы»;

- При такой ситуации, когда персонал отправляют в служебную командировку, в назначении платежа указывается фраза «командировочные расходы»;

- Если деньги получены на приобретение чего-либо для нужд организации, следует указать конкретно. Например, «приобретение канцтоваров» или «покупка дизельного топлива»;

- Когда суммы были выданы с целью оплаты представительских расходов, в этой графе указывается «на оплату представительских расходов». Под ними понимаются затраты на проведение деловых мероприятий, а также транспортных, буфетных переводческих услуг, проводимых в рамках этих мероприятий. На такие расходы заблаговременно составляется смета, и сотрудник, получивший денежные средства в подотчет, затрачивает их на расходы, в этой смете указанные.

Таким образом, строгих указаний и ограничений по заполнению реквизита «назначение аванса» в авансовом отчете не имеется. Данную строку необходимо заполнять в соответствии с целями расходования подотчетных сумм.

Авансовый отчет: функции и особенности оформления

С авансовым отчетом чаще всего приходится сталкиваться тем сотрудникам, которые занимаются снабжением или ездят в командировки.

Как организовать выдачу и возврат подотчета, см. в материале «Совершенствование учета расчетов с подотчетными лицами».

В этом отчете одновременно сочетается несколько функций, таких как:

- отчетная — с его помощью сотрудники отчитываются по подотчетным суммам;

- учетная — на его основе бухгалтерия заносит информацию о движении подотчетных средств (выданных, возвращенных и др.) или о поступлении материальных ценностей, приобретенных подотчетными лицами;

- информационная — в нем содержится множество сведений, необходимых для учета и отчетности (о подотчетном лице, величине его задолженности, сумме и направлении использования потраченных средств и др.).

Заполнить авансовый отчет можно двумя способами:

- вручную — для этого в бухгалтерии нужно взять специальный бланк отчета формы АО-1 (утв. постановлением Госкомстата РФ от 01.08.2001 № 55) или разработанную самой компанией форму;

- электронно — заполнив графы авансового отчета на компьютере, скачав электронный бланк отчета.

Возмещение расходов по авансовому отчету — сроки, проводки, заявление, документы, компенсация

Согласно нормам трудового законодательства, при применении сотрудником с согласия работодателя сотруднику производится компенсация расходов, связанных с использованием активов. В ситуации, когда работник применил свои личные деньги на выплату услуг, покупку товаров, но при этом не получил за это аванс, начальник компенсирует понесенные им затраты.

Что это такое

Отчет о применении средств, отпущенных на командировку, либо под отчет относится к сводным учетным бумагам. Данные бумаги показывают действия, которые записаны в первичных бумагах и соответственно со ст. 9 Закона от 16.07.99 г. № 996-XIV могут писаться для контроля и упорядочения анализа информации.

Они обобщают показатели начальных бумаг, давая вероятность понизить число учетных записей на счетах. Начальными бумагами есть проездные билеты, счета за проживание во время командировки, накладные и т.д.

Когда оформляется

Авансовый отчет составляется в ситуации, когда работнику на приобретение чего-нибудь для необходимостей организации были выданы средства заранее под отчет. Средства должны выдаваться на основе расходного кассового ордера, который пишется при присутствии заявления от подотчетного, подтвержденного начальником.

https://www.youtube.com/watch?v=G2JatwlnDBI

Заявление должно содержать сумму и период использования средств. Авансовый отчет отправляется работником в бухгалтерию в период трех дней после последней даты периода. Дальше он проверяется и утверждается начальником.

Таким образом, если работник сначала приобрел товар, а потом запросил компенсации затрат, оформлять авансовый отчет отдельным документом неправильно, ведь этого работника уже нельзя называть подотчетной особой.

Правила заполнения

Нормы написания авансового отчета определены приказом Минфина России от 15 декабря 2010 г. № 173н. Согласно назначенному порядку, подотчетные особы приводят данные о себе на внешней стороне отчета и заполняют пункты 1-6 на обратной стороне о потраченных ими суммах с приложением бумаг, которые удостоверяют затраты.

Бумаги, приложенные к отчету, нумеруются подотчетной особой в порядке их записи в бумаге.

В бухгалтерии бюджетной организации авансовый отчет проверяется на правильность оформления и присутствие бумаг, которые подтверждают затраты, обоснованности затрат денег. На обратной стороне отчета прописываются пункты 7-10, которые содержат данные о затратах, принимаемых компанией к бухучету.

Проверенные авансовые отчеты заверяет начальник компании. Суммы, оплаченные в зарубежной валюте, считаются как в зарубежной валюте, так и в эквиваленте рубля. Выплата суммы долга в зарубежной валюте подотчетными особами и отображение ее в отчете в рублевом эквиваленте делается по курсу ЦБ России.

Как оформить возмещение расходов по авансовому отчету?

Возмещение расходов по авансовому отчету оформляется при присутствии общего распоряжения о вероятности совершения таких приобретений сотрудниками. Это может быть приказ, в котором описаны особы либо посты, которые могут делать приобретения от лица компании.

Либо можно включить подобный пункт в политику учета, кадровую политику либо политику обращения финансовых средств. В этих же внутренних актах можно прописать и правила оборота документов для компенсации расходов.

Поскольку при приобретении товара за собственные деньги работник выступает от имени компании, то соответственно со ст. 183 ГК России нужно приложить документы, которыми будет закрепляться сделка.

Ими могут быть:

- Заявление сотрудника о компенсации затрат, подтвержденное начальником.

- Отчет о потраченных деньгах с прикрепленными документами на приобретение и оплату.

- Приказ от имени начальника о компенсации затрат работника.

Возмещение затраченных сотрудником средств делается после того, как проконтролированный кассиром отчет будет утвержден начальником организации. Предоставление необходимых бумаг важно не только для сотрудника, но и для начальника.

Так как они являются основой для включения понесенных сотрудником затрат в состав издержек, которые будут учитываться при обложении налогами дохода организации.

Если компания использует кассовый метод начисления затрат, то произведенные затраты учитываются по факту выплаты товаров и услуг. Впоследствии затраты учитываются в том отчетном времени, когда будет утвержден отчет по авансу.

При наличии перерасхода сумма превышения считается в затратах организации лишь после того, как она будет оплачена сотруднику организации. Таким образом, если перерасход выдан после отчета по авансу, то издержки учитываются по факту оплаты средств сотруднику в определенном налоговом периоде.

Но в рамках одного соглашения сумма произведенной работником оплаты не должна быть больше 100 тыс. руб. За вероятным увеличением лимита следит ответственная особа, назначенная начальником организации. Нарушение назначенного порядка может быть основанием для притягивания должностных лиц к ответственности административного характера.

Хорошим вариантом избежать придирок налоговой службы в части НДС может быть дополнительное оформление доверенностей перечню работников на внезапные приобретения от имени компании. Для дорогих приобретений необходимо побеспокоиться о том, чтобы продавец на основе доверенности выписал начальные бумаги на имя компании, а не работника.

Но часто спонтанные приобретения для рабочих необходимостей работники совершают на маленькие суммы. Это могут быть канцелярские товары, какие-то расходные материалы, оплата незначительных хозяйственных услуг. В таких ситуациях налоговые риски небольшие.

Возмещение расходов по командировке

На основе приказа о направлении подчиненного в командировку бухгалтерия производит расчет аванса. В приказе пишется назначение платежа. Сумма аванса считается исходя из настоящих потребностей, обусловленных периодом и местом командировки.

https://www.youtube.com/watch?v=bVkqo1NtlrA

Часто бывают случаи, когда работник едет в командировку без отпуска отчета по авансу, а при возвращении получает компенсацию своих затрат. В такой ситуации такой подчиненный не считается подотчетным лицом, и отчитываться он обязан не по авансовому отчету, а по отчету о потраченных средствах.

Авансовый отчет – это документ, который заверяет использование средств, выданных до поездки.

Нужно помнить о включении в отчет суточных за каждый день командировки. Компенсацию суточных обеспечивает ст. 168 ТК России. К отчету о потраченных деньгах нужно приложить заявление на компенсацию затрат, дальше выпускается приказ начальника на компенсацию.

Скачать образец авансового отчета можно по ссылке:

Сроки подачи

Сроки сдачи авансовых отчетов назначаются локальным актом начальника. Строгих ограничений по данному поводу закон не содержит, но сроки должны быть разумными.

Сроки подачи авансового отчета определяются зависимо от того, для чего выданы подотчетные средства:

- На командировочные расходы. Если под отчет выданы наличные – до конца пятого банковского дня, который следует за днем, когда работник закончил командировку. Если расчеты производились после снятия их с карты — до конца третьего банковского дня, который следует за днем, когда работник закончил командировку.

- Для исполнения производственно-хозяйственного поручения до конца пятого банковского дня, который следует за днем, когда работник закончил выполнение поручения.

Если в кассе организации нет необходимой суммы, то стороны могут договориться об оплате средств по частям. При этом начальник должен помнить, что за не вовремя выполненные обязательства сотрудник может претендовать на компенсацию ущербов.

Ограничения сотрудникам

Соответственно с п. 2 указания Банка России «Об осуществлении наличных расчетов» от 07.10.2013 № 3073-У выручка компании, полученная наличными в кассу, может быть истрачена только на обусловленные нужды:

- Социальные оплаты и заработная плата.

- Оплата страховки.

- На персональные нужды частного предпринимателя.

- Оплата за товары, работы, услуги.

- Выдача средств под отчет.

- Выдача средств за отданные товары, которые оплачиваются наличными.

- Оплаты банковским платежным агентом.

Поэтому для компенсации затрат работникам нужно использовать другой источник оплат либо намеренно снять финансовые средства со счета или перекинуть их на карту банка работника.

Бухгалтерский учет

После того как работник получил подтверждение затрат от начальника и принес все оправдательные бумаги, действие должно отражаться на счетах бухгалтерского учета.

Компенсацию затрат при невыдаче аванса нельзя назвать расчетами с подотчетными особами, поэтому счет 71 применять не нужно.

Ведь расчеты производятся с работниками по другим действиям. В данной ситуации используется счет 73 «Расчеты с персоналом по другим действиям».

Здесь применяются такие проводки:

- Дт 10, 20, 26, 44 Кт 73 — оприходованы товары, работы услуги, уплаченные работником;

- Дт 19 Кт 73 — принят к учету входящий НДС;

- Дт 73 Кт 50 — компенсированы из кассы сделанные работником затраты.

При командировочных и других затратах сотрудника пишется авансовый отчет. К нему прикрепляются необходимые документы. По авансовому отчету подчиненному возмещаются все расходы, связанные с рабочими нуждами. Неиспользованная часть аванса возвращается в той валюте, в которой был выдан аванс.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.