Размеры обязательных взносов, как и срок уплаты, определяются решениями местных органов власти регионов на территории России. Они не имеют права выходить за рамки того предела, который установлен на федеральном уровне, то есть превысить границу верхнего предела величины суммы на земельный налог, нельзя.

Налоговый кодекс закрепляет за муниципалитетами районов права устанавливать налог на землю, а также определять конкретный регламент, регулирующий его уплату и исчисление.

Бухгалтер на предприятии должен найти решение городского совета в регионе расположения юридического лица и выяснить, должен ли он платить деньги, и в каком размере.

Решение муниципалитетов обязательно должно быть задокументировано и официально принято, только тогда появляется необходимость его исполнения.

- Срок уплаты земельного налога юридическими лицами

- Сроки уплаты налога на землю для юридических лиц в 2021 году

- Земельный налог для юридических лиц за 2021 год в 2021 году: сроки уплаты

- Как рассчитать налог на землю для юридических лиц в 2021-2021 годах

- Сроки уплаты земельного налога юридическими лицами в 2021 году

- Сроки уплаты земельного налога

- Расчет земельного налога для юридических лиц в 2021 году

- Какой срок уплаты земельного налога

- Сроки уплаты земельного налога в 2021 году юридическими лицами

- Сроки уплаты транспортного налога юридическими лицами

- Когда уплачивать земельный налог и подавать декларацию юридическим лицам

- Земельный налог для юридических лиц в 2021 году: сроки и правила уплаты

- Земельный налог для юридических лиц в 2021 году: как считать и платить

- Сроки уплаты авансовых платежей по земельному налогу в 2021 году

- Земельный налог в 2021 году для юридических лиц: сроки уплаты

- Авансовые платежи по земельному налогу в 2021 году для юридических лиц — Твой риелтор

- Каковы сроки уплаты налогов?

- Кто будет исчислять налоги?

- Что можно будет узнать из сообщения?

- Каким способом будет передаваться сообщение?

- Что делать при несогласии с расчетом налогового органа?

- Налоговая декларация по земельному налогу

- Состав декларации по земельному налогу в 2021 году для юридических лиц

- Земельный налог с 2021 года для юридических лиц

- Что является основанием для возникновения налогового обязательства

- Земельный налог в 2021 году для юридических лиц: сроки уплаты

- Как посчитать земельный налог с учетом льготы?

- Земельный Налог В Москве В 2021 Году Для Юридических Лиц

- Чем грозит нарушение срока уплаты налога на землю

- Ставки земельного налога для юридических лиц в 2021 году

- Льготная ставка

- Земельный налог для организаций: ставка, сроки уплаты, льготы — Контур.Бухгалтерия

- Какие организации платят земельный налог?

- Объект налогообложения по земельному налогу

- Налоговая база по земельному налогу

- Как определить налоговую базу для земельного участка, находящегося в общей собственности

- Налоговый и отчетный период по земельному налогу

- Налоговая ставка по земельному налогу

- Налоговые льготы по земельному налогу

- Порядок расчета земельного налога и авансовых платежей по нему

- Неполный налоговый период или неполный период действия льгот

- Когда сдавать декларацию по земельному налогу

- Срок уплаты земельного налога и авансовых платежей

- Глава 31 НК РФ. Земельный налог

- Как соотносятся общие правила и местные особенности

- Кто платит земельный налог

- Кто не платит земельный налог

- На что начисляется налог

- На что не начисляется налог

- Налоговая ставка

- Кто рассчитывает земельный налог самостоятельно

- Как рассчитать земельный налог

- Где узнать кадастровую стоимость

- Когда перечислять деньги

- Как отчитываться по земельному налогу

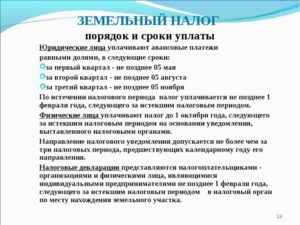

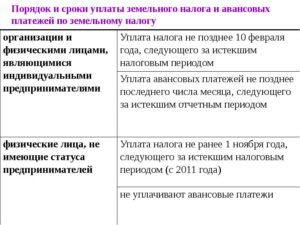

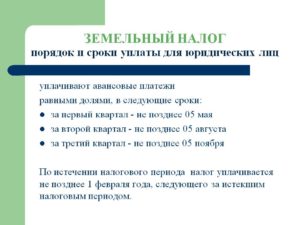

Срок уплаты земельного налога юридическими лицами

Кроме того, организации, имеющие земельные участки на территории г. Москвы, должны уплачивать авансовые платежи по земельному налогу.

Перечислить их бюджет они должны не позднее последнего числа месяца, следующего за отчетным кварталом (п. 2 ст. 3 Закона г. Москвы от 24.11.2004 N 74, п. 2 ст. 393 НК РФ).

Получается, что уплатить авансы по земельному налогу в 2021 году организации должны в следующие сроки:

Представительные органы муниципальных образований, устанавливая срок уплаты земельного налога для юридических лиц, обязаны соблюдать одно правило: этот срок не может быть установлен ранее срока подачи декларации по земельному налогу (п. 1 ст. 397 НК РФ). То есть установленный срок уплаты налога по итогам года должен быть не ранее 1 февраля года, следующего за отчетным (п. 3 ст. 398 НК РФ).

Сроки уплаты налога на землю для юридических лиц в 2021 году

Если земельная территория состоит в долевом использовании, то потребуется кадастровую цену разделить на стоимость долей. Чтобы это сделать, стоимость участка умножают на часть, которая принадлежит компании в процентном соотношении.

В статье 397 НК РФ в пункте 1 указано, что общий налоговый период оплаты пошлины за объект не будет складываться раньше предоставления декларации в налоговые органы, то есть сдают ее до 1 февраля. Региональные структуры вправе формировать свои сроки и периоды сдачи отчета. Тогда помимо годовой уплаты, фирмы должны оплачивать пошлину каждый квартал.

Рекомендуем прочесть: Жалюзи Окоф 2021 Амортизационная Группа

Земельный налог для юридических лиц за 2021 год в 2021 году: сроки уплаты

- Если это земли, которые изъяты из оборота в соответствии с законодательством РФ. Согласно пункту 4 статьи 27 Земельного кодекса к таким землям относятся участки под объектами федеральной собственности.

- Если это земельные участки, которые ограничены в обороте законодательством РФ. Они перечислены в подпунктах 2—5 пункта 3 статьи 389 НК.

- Если это арендованные участки.

- Если это земельный надел в безвозмездном срочном пользовании.

Если компания стала собственником участка не с начала отчетного периода, то она при расчете суммы налога вправе применить особый коэффициент. То есть полученную сумму земельного налога нужно будет еще умножить на коэффициент.

Его можно рассчитать следующим образом:

Как рассчитать налог на землю для юридических лиц в 2021-2021 годах

В отличие от физических лиц и индивидуальных предпринимателей, которые производят уплату налогов на основании уведомлений от налоговой инспекции, юридические лица должны самостоятельно произвести расчет налога и его своевременную уплату.

При расчете размера налога в 2021-2021 годах учитывается применяемая ставка, которая зависит от категории земель, а также от месторасположения самого участка (вернее, от законодательных норм в конкретно взятом субъекте страны).

Важно не только уплатить необходимые налоги, но и сделать это вовремя, так как в случае пропуска сроков организация рискует понести дополнительные расходы.

- используемые под сельскохозяйственные нужды;

- приобретенные для ведения индивидуального подсобного хозяйства, включая животноводческую отрасль, садоводство и огородничество;

- занимаемые объектами жилищно-коммунальной сферы;

- обеспечивающие особые нужды (оборона, безопасность, таможенный контроль).

В отличие от физических лиц, организации обязаны самостоятельно производить расчет налога на имеющуюся в их собственности землю

Сроки уплаты земельного налога юридическими лицами в 2021 году

- указанные территории изъяты из оборота согласно российскому законодательству. В пункте 4 ст. 27 Земельного Кодекса указано, что к вышеназванным землям относятся территории, находящиеся под объектами собственности федерального значения;

- земельные участки, на которые законодательство России наложило ограничения в обороте. Полный список таких земель есть в пунктах 2-5 ст. 389 НК;

- участки, сданные в аренду;

- участок находится в безвозмездном срочном пользовании.

Измененные правила расчета вступили в силу в 2021 году, но только в 29 федеральных субъектах. Так сказать, проба пера, и, если она будет признана успешной, то на основе новых правил будет рассчитана наиболее оптимальная формула для последующих расчетов.

Сроки уплаты земельного налога

Сроки уплаты земельного налога по 1, 2, 3, 4 кварталам для юридических лиц представлены выше. Но они могут изменяться. Обычно изменения не являются принципиальными и заключаются в переносе дат перечисления плательщиками сборов на несколько дней.

https://www.youtube.com/watch?v=F8D3Gy1B6Hk

Рекомендуем прочесть: Ветеран Труда В Ростовской Области Как Получить 2021

Бюджеты местных образований наполняются из различных источников. В основном, это налогообложение и предоставление населению коммунальных услуг. Однако большинство налоговых денежных средств направляется в вышестоящие бюджеты. Это общероссийский федеральный бюджет или региональные.

Расчет земельного налога для юридических лиц в 2021 году

В процессе ведения коммерческой работы владелец земельного участка рискует столкнуться с трудностями. Например, с проблемами во взаимоотношениях с оппонентами. Такие вопросы решаются через судебные органы. Для участия в спорах стоит обзавестись следующими документами:

В рамках положений Минфина было дано пояснение, что исчисление ЗН будет производиться в 2021 году в ходе изменения кадастровой стоимости участка. Более того, мероприятия по перерасчету подлежащих уплате величин будут осуществляться за три налоговых периода, предшествующих календарному отчетному интервалу.

Какой срок уплаты земельного налога

Юридические лица и ИП (для земель, которые используются для коммерческой деятельности) рассчитывают налог самостоятельно. Изменение кадастровой стоимости участка в течение года влияет на расчет налога только на следующий отчетный период.

Декларацию обязаны подавать юридические лица, ИП, которые используют земельный участок в коммерческих целях. Если в собственности юридического лица или ИП находится несколько участков, и они находятся в пределах одного муниципалитета, то в декларации можно указать сразу все объекты, посчитав сумму налога отдельного для каждого участка и рассчитав совокупность платежей.

Сроки уплаты земельного налога в 2021 году юридическими лицами

Например, в Санкт-Петербурге срок уплаты земельного налога — до 10 февраля включительно (Закон г. Санкт-Петербурга от 23.11.2012 № 617-105). Также в течение года петербуржцы должны были перечислять авансовые платежи по налогу не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Чтобы точно узнать, в какие сроки нужно заплатить налог на землю, необходимо найти соответствующий местный правовой акт, которым установлены правила его уплаты.

За получением нужной информации можно обратиться в налоговую инспекцию по месту учета.

Также на официальном сайте ФНС есть специальный сервис, позволяющий узнать условия налогообложения на территории любого муниципального образования.

Сроки уплаты транспортного налога юридическими лицами

Данные сроки действуют только в тех случаях, если региональное законодательство предусматривает возможность внесения авансовых платежей по налоге. Если промежуточные перечисления упразднены, организация, зарегистрированная в данном субъекте Федерации, ориентируется лишь на последний день оплаты налога за весь прошедший год.

Чтобы избежать проблем в связи с несвоевременной оплатой транспортного налога, необходимо связаться с территориальным подразделением налоговой и уточнить, какие сроки по отчислениям действуют в рассматриваемом субъекте РФ:

Когда уплачивать земельный налог и подавать декларацию юридическим лицам

Что касается сроков уплаты для физических лиц, то они устанавливаются как Кодексом, так и законами местной власти, на подконтрольной территории которых локализуется облагаемый земельный участок.

Рекомендуем прочесть: Будет Ли Очередной Снос Самостроя В 2021году Вюао?

Для юридических лиц срок уплаты налога по годовым итогам не устанавливаются ранее 1 февраля, наступающего за истекшим периодом отчетности года. Авансовый платеж взимается не позднее последней даты месяца, наступающего за отчетным кварталом.

Земельный налог для юридических лиц в 2021 году: сроки и правила уплаты

5) общероссийские общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 процентов, — в отношении земельных участков, используемых ими для осуществления уставной деятельности;

Налогоплательщики — физические лица, являющиеся индивидуальными предпринимателями, определяют налоговую базу самостоятельно в отношении земельных участков, используемых (предназначенных для использования) ими в предпринимательской деятельности, на основании сведений Государственного кадастра недвижимости о каждом земельном участке, принадлежащем им на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Земельный налог для юридических лиц в 2021 году: как считать и платить

По итогам года на организацию-плательщика земельного налога налоговики могут наложить штрафные санкции 20 или 40% от неуплаченной суммы налога, если выявят, что налог уплачен в неполном размере. Чтобы избежать этой неприятной ситуации и вовремя оплачивать налоговые взносы, заручитесь помощью квалифицированных специалистов.

https://www.youtube.com/watch?v=LpN5bkUZ2Vw

Земельный налог относят к местным налогам. Это значит, что глава 31 НК РФ регламентирует общие вопросы земельного налогообложения. А вот конкретные налоговые ставки на земельный налог в 2021 году для юридических лиц утверждают региональные власти. В их компетенции находятся также сроки и порядок перечисления в бюджет и предоставление льгот местного значения.

Сроки уплаты авансовых платежей по земельному налогу в 2021 году

Положениями п. 2 ст. 3 закона Москвы «О земельном налоге» от 24.11.2003 № 74 установлено, что столичные компании, владеющие налогооблагаемыми объектами недвижимости, обязаны уплачивать авансы до последнего числа месяца, что идет за отчетным периодом — кварталом.

А теперь обратимся к нормативному акту, принятому властями другого города. Так, в п. 5.2 постановления городской думы Нижнего Новгорода от 28.10.2005 № 76 сказано, что фирмы, владеющие земельными участками, должны платить авансы до 10 мая, августа и ноября (по итогам 1-го, 2-го или 3-го квартала).

Земельный налог в 2021 году для юридических лиц: сроки уплаты

К земельному участку могла применяться завышенная стоимость вследствие ошибок технического или иного характера. После их исправления и отражения в ЕГРН новых сведений организация вправе обратиться в налоговые органы с декларациями, уточняющими сумму налога за все периоды, когда действовала ошибочная стоимость земли. Эта норма закреплена абз.5 п.1 ст. 391 НК).

Уплата исчисленной суммы сбора производится юридическим лицом в налоговый орган по фактическому местонахождению участка земли. Организация может иметь несколько наделов в разных территориальных единицах. Тогда исчисление и уплата налога будет производиться следующим образом:

Авансовые платежи по земельному налогу в 2021 году для юридических лиц — Твой риелтор

Статья акутальна на: Февраль 2021 г.

Моряк Е. Н., эксперт информационно-справочной системы «Аюдар Инфо»

Начиная с отчетности за 2021 год, декларации по транспортному и земельному налогам в налоговый орган организациям представлять не нужно (п. 9 ст. 3 Федерального закона от 15.04.2021 № 63-ФЗ). Каким образом в связи с этим выстраиваются взаимоотношения с налоговым органом?

Каковы сроки уплаты налогов?

Порядок и сроки уплаты организациями транспортного налога, а также авансовых платежей по нему устанавливаются законами субъектов РФ. Крайний срок уплаты налога не может быть позднее 1 февраля года, следующего за истекшим налоговым периодом (календарным годом).

- Аналогичным образом дело обстоит с земельным налогом, за тем исключением, что порядок и сроки определяются нормативными правовыми актами представительных органов муниципальных образований (законами городов Москвы, Санкт-Петербурга и Севастополя).

- Региональные (местные) власти могут отменить обязанность внесения авансовых платежей.

- Уплата транспортного и земельного налогов производится по месту нахождения ТС и земельных участков соответственно.

- Обозначенные общие правила не меняются.

Кто будет исчислять налоги?

Если заглянуть в Налоговый кодекс в редакции Федерального закона № 63-ФЗ, которая начнет действовать с 01.01.

2021, там указано, что сообщение об исчисленных налоговыми органами суммах налога будет направляться налогоплательщику в течение десяти рабочих дней после составления, но не позднее шести месяцев со дня истечения срока уплаты налога за налоговый период. Это касается и транспортного, и земельного налога (новые пп. 1 п. 4 ст. 363, п. 5 ст. 397 НК РФ).

Таким образом, направление налогоплательщику сообщения не отменяет его обязанность самостоятельно исчислить и уплатить транспортный и земельный налоги и внести соответствующие авансовые платежи.

https://www.youtube.com/watch?v=wDWISWXTyD0

Фактически целью направления сообщения является информирование налогоплательщика об исчисленной налоговым органом сумме налога за определенный период для дальнейшего взыскания недоимки при ее наличии.

Что можно будет узнать из сообщения?

Налоговый орган будет составлять сообщение об исчисленной сумме налога на основе имеющихся у него документов и информации, в том числе сведений из ЕГРН, данных, полученных от органов, осуществляющих государственную регистрацию прав на недвижимое имущество, регистрацию транспортных средств.

В сообщении будут фиксироваться объект налогообложения, налоговая база, налоговый период, налоговая ставка, сумма исчисленного налога.

Формы сообщений об исчисленных налоговым органом суммах транспортного и земельного налога утверждены Приказом ФНС РФ от 05.07.2021 № ММВ-7-21/337@.

Каким способом будет передаваться сообщение?

Сообщение будет передаваться организации в электронной форме по ТКС через оператора электронного документооборота или через «Личный кабинет налогоплательщика».

При невозможности использования такого способа сообщение будет направляться по почте заказным письмом. В этом случае сообщение будет считаться полученным по истечении шести рабочих дней с момента направления письма.

Еще один вариант – передача руководителю организации (ее представителю) лично под расписку.

Что делать при несогласии с расчетом налогового органа?

В течение десяти рабочих дней со дня получения сообщения организация вправе представить в налоговый орган пояснения и (или) документы, подтверждающие правильность исчисления, полноту и своевременность уплаты налога, обоснованность применения пониженных налоговых ставок, налоговых льгот или наличие оснований для освобождения от уплаты налога, предусмотренных законодательством о налогах и сборах.

Налоговому органу на рассмотрение пояснений и документов дается месяц. Этот срок может быть увеличен еще на месяц, если у налогового органа возникнет необходимость получить дополнительные сведения и (или) документы, связанные с исчислением налога.

В тот же месячный (двухмесячный) срок налогоплательщика должны будут проинформировать о результатах рассмотрения полученных документов, информации. Если окажется, что расчет налогового органа неверен, организации будет направлено уточненное сообщение об исчисленной сумме налога в течение десяти рабочих дней после его составления.

В итоге сообщение о пересчитанной сумме налога должно быть направлено (передано) налогоплательщику не позднее двух месяцев со дня получения налоговым органом документов и (или) иной информации, влекущих исчисление (перерасчет) суммы налога.

Если в результате рассмотрения документов, информации будет выявлена недоимка, налоговый орган направит организации требование об уплате налога не позднее трех месяцев (года – если недоимка составит менее 500 руб.).

К сведению: до направления сообщения об исчисленной сумме налога и в любой момент после его получения налогоплательщик вправе обратиться в налоговые органы за выпиской из ЕГРН для понимания состава и актуальности сведений, использованных для формирования сообщения. Кроме того, налогоплательщик вправе обжаловать действия (бездействие) налогового органа по результатам рассмотрения представленных им пояснений и документов, связанных с полученным сообщением об исчисленной сумме налога (пп. 12 п. 1 ст. 21 НК РФ).

Налоговая декларация по земельному налогу

Организации, которые в 2021 г. на праве собственности или постоянного бессрочного пользования владели земельными участками, признаваемыми объектами налогообложения по земельному налогу, должны по итогам 2021 года представить декларацию по этому налогу. О бланке налоговой декларации по земельному налогу 2021 расскажем в нашей консультации и приведем пример ее заполнения.

Состав декларации по земельному налогу в 2021 году для юридических лиц

Декларация по земельному налогу 2021 (образец заполнения)

Земельный налог с 2021 года для юридических лиц

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Земельный налог с 2021 года для юридических лиц». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

https://www.youtube.com/watch?v=Dh5oL9cymuA

Существует единая ставка налогообложения, которая не должна быть выше общефедеральной. При этом местные органы власти вправе самостоятельно указывать налоговую ставку в меньшую сторону, исходя из положений местного законодательства России.

Начиная с 2021 года, будет использоваться кадастровая стоимость земельного надела. Балансовая стоимость, которая действует до 31 декабря 2021 года, прекращает своё действие на всей территории России, за исключением случаев, когда нет возможности определить кадастровую стоимость по субъективным причинам.

Что является основанием для возникновения налогового обязательства

Любой ЗУ (земельный участок) должен иметь кадастровый учет и соответствующее правопользование. Организации и государственные учреждения обязаны уплачивать налог на землю для юридических лиц . Каждый объект права, в том числе земля, подлежат регистрационному учету в Росреестре.

Для каждого субъекта права предусмотрена кадастровая стоимость. Именно этот параметр оценки предназначен для дальнейшего расчёта налоговой нагрузки налогоплательщика.

Основным правовым документом расчёта налоговой ставки служит выписка из ЕГРН, где для конкретного кадастрового участка указывается кадастровая стоимость.

Нормативным документом по земельному налогообложению является Налоговый кодекс (глава 31). В нем определены юридические лица, которые являются плательщиками сбора. Это все организации, у которых зарегистрировано право на земельные участки, находящиеся:

Земельный налог в 2021 году для юридических лиц: сроки уплаты

Подсчет не полного года и месяца. Если организация владела участком земли не полный календарный год, то расчет налога производится пропорционально количеству месяцев фактического владения.

Тогда для исчисления сбора его полная сумма делится на 12 месяцев и умножается на полученное количество месяцев.

При этом следует учитывать, что за полный месяц берется период владения, исходя из следующих условий:

Если местными властями установлен поквартальный (авансовый) режим уплаты земельного налога, то порядок и сроки прописываются в соответствующих нормативных документах. Как правило, крайним сроком уплаты сбора устанавливается последний день месяца, идущего следом за отчетным кварталом.

ВАЖНО! Если местным законодательством предусмотрено начисление авансовых платежей (пп. 2, 3 ст. 393 НК РФ), то в течение года нужно платить авансы по налогу в соответствии со сроками, установленными для региона.

- утверждать величину ставок по нему, не выходя за пределы, установленные НК РФ;

- дифференцировать эти ставки;

- вводить дополнительные льготы;

- принимать решение об уплате авансов по налогу;

- устанавливать сроки уплаты.

Как посчитать земельный налог с учетом льготы?

Как рассчитать земельный налог онлайн? Это вполне закономерный вопрос при современной автоматизации расчетных процессов. Услуги по расчету суммы налога с помощью онлайн-калькулятора предлагаются множеством сайтов.

Сегодня сроки перечисления денежных средств учреждаются муниципалитетами. Деньги для оплаты земельной пошлины, предприятия могут перечислять один раз каждый год. Кроме того, местные законодатели разрешают перевод авансовых платежей.

Земельный Налог В Москве В 2021 Году Для Юридических Лиц

Юридические и физические лица выплачивают налоги за участки по месту их расположения, а значит в местный бюджет. Это значит, что в данном случае закон налогообложения, прописанный в государственном налоговом кодексе, не действуют, поскольку здесь применяются правила, разрабатываемые местными органами власти.

Чем грозит нарушение срока уплаты налога на землю

Также в течение налогового периода — года — организации могут уплачивать авансовые платежи по итогам первого, второго и третьего квартала как ¼ часть от годовой суммы налога (п. 6 ст. 396 НК РФ). Уплата авансовых платежей предусматривается законами муниципалитета (пп. 2 и 3 ст. 397 НК РФ).

Для остальных видов земельных участков имеет место стандартная ставка 1,5% от кадастровой стоимости земли. Для возможности получения льготы нужно точно определить назначение земельного участка.

https://www.youtube.com/watch?v=tzX14esQ2No

Целевое назначение земельного участка должно соответствовать основному виду деятельности компании. Точно определить назначение земли (сельхозназначения, ЖКХ) поможет запрос кодов статистики из Росстата.

После того, как назначение земельного участка точно определено, можно приступать к расчёту ставки и суммы налога к уплате, зная стоимость земельного участка.

Ставки земельного налога для юридических лиц в 2021 году

Если налоговые платежи физических лиц рассчитываются налоговой инспекцией, которая выставляет начисления налогоплательщикам, юрлицо обязано самостоятельно рассчитывать и уплачивать земельный налог! Не стоит ждать уведомлений и выставленных счетов! Такая обязанность возложена на юрлица законодательно! Налоговики выставят штрафные санкции за несвоевременную оплату.

Льготная ставка

- Земля сельхозназначения;

- Земля для ведения индивидуальной деятельности на подсобном хозяйстве (животноводство, садоводство, огородничество);

- Земли под объектами ЖКХ;

- Земля спецназначения (оборонные цели, цели таможенного контроля, цели безопасности).

К подаваемой декларации нужно приложить пояснения и все копии выписок из ЕГРН. Также налоговая может запросить у компании уточняющие документы, которая последняя должна предоставить в течение пяти дней. А если имеются расхождения, то исправить их в течение указанного срока.

- срок просрочки менее 30 дней. В этом случае будет насчитываться пеня в размере 1/300 ставки рефинансирования от суммы налога на момент возникновения просрочки,

- если же срок просрочки более 30 дней, то пеня будет равна 1/150 ставки.

Земельный налог для организаций: ставка, сроки уплаты, льготы — Контур.Бухгалтерия

Земельный налог относится к местным и регулируется законодательством муниципальных образований, а в городах федерального значения — Москве, Санкт-Петербурге и Севастополе — законами этих городов. В рамках Налогового кодекса муниципальные образования определяют в рамках:

- налоговые ставки;

- порядок и сроки уплаты налога;

- налоговые льготы, включая размер не облагаемой налогом суммы для отдельных категорий налогоплательщиков.

Какие организации платят земельный налог?

Налогоплательщики по земельному налогу — организации, обладающие земельными участками, которые признаются объектом налогообложения в соответствии со статьей 389 Налогового кодекса. Земля должна принадлежать организации на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Организации не отчитываются и не платят налог по земельным участкам, которые находятся у них на праве безвозмездного пользования или переданных по договору аренды.

Если земельный участок относится к имуществу, составляющему паевой инвестиционный фонд, налогоплательщиком признается управляющая компания. Налог уплачивается за счет имущества, составляющего этот паевой инвестиционный фонд.

Объект налогообложения по земельному налогу

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог. Также не признаются объектом налогообложения:

- земельные участки, изъятые из оборота в соответствии с законодательством;

- ограниченные в обороте земельные участки, которые заняты особо ценными объектами культурного наследия, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями-заповедниками;

- земельные участки из состава земель лесного фонда;

- ограниченные в обороте земельные участки, занятые находящимися в государственной собственности водными объектами;

- земельные участки, входящие в состав общего имущества многоквартирного дома.

Налоговая база по земельному налогу

Налоговая база определяется отдельно для каждого земельного участка и равна его кадастровой стоимости на 1 января года, за который считается налог. Если земельный участок появился в течение налогового периода, то для определения налоговой базы берется кадастровая стоимость на дату постановки земельного участка на государственный кадастровый учет.

https://www.youtube.com/watch?v=nrhQc9aZ168

Изменение кадастровой стоимости земельного участка в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах. Из этого правила есть исключения:

- если кадастровая стоимость земельного участка изменилась после исправления технической ошибки, допущенной государственным органом при регистрации участка или ведении кадастра недвижимости: в этом случае исправление учитывается в расчете налоговой базы начиная с периода, в котором была допущена ошибка;

- если кадастровая стоимость земельного участка изменилась по решению суда или комиссии по рассмотрению споров: в этом случае измененная кадастровая стоимость действует начиная с периода, в котором подано заявление о пересмотре кадастровой стоимости. Но не раньше даты внесения в кадастр первоначальной (оспоренной) кадастровой стоимости.

Если земельный участок находится на территориях нескольких муниципальных образований, для каждого из них налоговая база определяется отдельно и равняется доле кадастровой стоимости всего земельного участка, пропорциональной доле части участка.

Как определить налоговую базу для земельного участка, находящегося в общей собственности

Для земельных участков, которые находятся в общей долевой собственности, налоговая база определяется отдельно для каждого налогоплательщика-собственника участка пропорционально его доле в общей собственности.

Часто при покупке недвижимости покупатель получает право собственности на часть земельного участка, которая занята недвижимостью и необходима для ее использования. Налоговая база по этому участку для указанного лица определяется пропорционально его доле в праве собственности на земельный участок.

Если недвижимость покупают несколько лиц, налоговая база для каждого определяется пропорционально доле в праве собственности (в площади) на указанную недвижимость.

Налоговый и отчетный период по земельному налогу

Налоговым периодом по земельному налогу признается календарный год. Отчетными периодами для налогоплательщиков-организаций признаются первый квартал, второй квартал и третий квартал календарного года. Законодательные органы муниципального образования могут не устанавливать отчетный период.

Налоговая ставка по земельному налогу

Налоговые ставки устанавливаются нормативными правовыми актами муниципальных образований и законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя.

Ставки не могут превышать:

— 0,3 %

- для земель сельскохозяйственного назначения и земель, используемых для сельскохозяйственного производства;

- для земель, занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса;

- для участков, приобретенных для личного подсобного хозяйства, садоводства, огородничества, животноводства, дачного хозяйства;

- для участков, предоставленных для обеспечения обороны, безопасности и таможенных нужд.

— 1,5 % для прочих земельных участков.

По этим же ставкам производится налогообложение, если налоговые ставки не определены нормативными правовыми муниципального образования.

Муниципальное образование может установить дифференцированные налоговые ставки в зависимости, например, от категории земли или места нахождения объекта налогообложения участка в муниципальным образовании.

Налоговые льготы по земельному налогу

От налогообложения освобождаются:

- организации и учреждения уголовно-исполнительной системы Минюста в отношении земельных участков, которые используются для непосредственного выполнения возложенных на эти организации функций;

- организации — в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования;

- религиозные организации — в отношении участков, на которых расположены здания религиозного и благотворительного назначения;

- общероссийские общественные организации инвалидов;

- «сколковцы».

Полный список смотрите здесь.

Порядок расчета земельного налога и авансовых платежей по нему

Сумма налога считается после окончания налогового периода и равна произведению налоговой ставки и налоговой базы. Если компания приобрела земельный участок с целью жилищного строительства, расчет налога и авансовых платежей по нему производится с коэффициентом:

- коэффициент = 2 применяется в течение 3 лет с даты государственной регистрации прав на земельный участок и до государственной регистрации прав на построенный объект недвижимости;

- если строительство и государственная регистрация прав произошли раньше истечения трех лет, то переплаченная сумма налога зачитывается или возвращается налогоплательщику в общем порядке;

- если жилищное строительство превысило 3-летний срок, в течение следующих 4 лет и до государственной регистрации прав на построенный объект применяется коэффициент = 4.

Налогоплательщики-организации, для которых установлены квартальные отчетные периоды, самостоятельно исчисляют земельный налог и авансовые платежи по нему после окончания первого, второго и третьего квартала.

https://www.youtube.com/watch?v=IJWAcJ_rlNA

Квартальный авансовый платеж = ¼ * налоговая ставка * кадастровая стоимость земельного участка на 1 января налогового периода.

Муниципальные образования могут разрешить некоторым категориям налогоплательщиков не исчислять и не перечислять авансовые платежи.

По итогам налогового периода организации перечисляют в бюджет разницу между исчисленной суммой налога и уплаченными в течение налогового периода авансовыми платежами.

Неполный налоговый период или неполный период действия льгот

Если налогоплательщик получил или потерял право собственности на земельный участок в течение налогового периода, при расчете налога и авансовых платежей нужно учесть время владения участком. Для этого рассчитывается коэффициент: число полных месяцев владения участком делим на число календарных месяцев в налоговом (отчетном) периоде.

Расчет числа полных месяцев владения участком делается так:

- если право собственности на земельный участок или его долю произошло до 15-го числа (включительно) или прекращение права произошло после 15-го числа, за полный месяц принимается месяц возникновения (прекращения) указанного права;

- если право собственности на земельный участок или его долю произошло после 15-го числа или прекращение права произошло до 15-го числа (включительно), этот месяц не считается месяцем владения участком.

Налогоплательщики, которые имеют право на налоговые льготы, должны предоставлять подтверждающие документы в ИФНС по месту нахождения земельного участка.

Если налогоплательщик в налоговом периоде получил или потерял право на льготу по земельному налогу, при расчете налога и авансовых платежей нужно учесть срок отсутствия этой льготы.

Месяц возникновения и прекращения права на налоговую льготу принимается за полный месяц.

Когда сдавать декларацию по земельному налогу

Налогоплательщики-организации не позднее 1 февраля года, следующего за истекшим налоговым периодом, сдают налоговую декларацию в налоговый орган по месту нахождения земельного участка. Крупнейшие налогоплательщики, сдают декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Срок уплаты земельного налога и авансовых платежей

Организации платят авансовые платежи и земельный налог в бюджет по месту нахождения земельных участков в сроки, которые установлены нормативными актами муниципальных образований. Срок уплаты налога не может быть раньше срока сдачи декларации по земельному налогу — сейчас это 1 февраля.

Хотите легко платить налоги и сдавать декларации? Работайте в облачном сервисе Контур.Бухгалтерия: ведите учет, начисляйте зарплату и отпрвляйте отчетность онлайн. Сервис напомнит об уплате налога, поможет рассчитать его и автоматически сформирует отчетность. Первый месяц работы бесплатен для всех новых пользователей.

Заполнение формы 1-МБ «Сведения об исполнении бюджета муниципального образования» актуально для муниципалитетов. Как заполнить 1-МБ и в какие сроки сдать статформу, разберем в статье.

Уже в феврале 2021 работодатели будут сдавать первый отчет СЗВ-ТД. Он связан с введением электронных трудовых книжек и передает сведения о трудовой деятельности сотрудников. Расскажем, как заполнить форму, в какие сроки сдавать и какие штрафы назначены за нарушение сроков сдачи, неполные или неверные сведения.

Статистическая форма 57-Т — это отчет, который раз в два года передается в органы статистики. В нем передают сведения о зарплате работников с указанием должностей и профессий. В отчет попадают данные только за один месяц.

Глава 31 НК РФ. Земельный налог

Во всех муниципальных образованиях России: городах, селах, районах и пр., а также в городах федерального значения Москве, Санкт-Петербурге и Севастополе. Причем в каждом из муниципалитетов уплата земельного налога введена своим отдельным нормативным правовым актом (законом, решением или постановлением).

Как соотносятся общие правила и местные особенности

Правила начисления и уплаты земельного налога закреплены в главе 31 Налогового кодекса. Положения данной главы едины для всех муниципалитетов РФ, но при этом местные власти вправе устанавливать некоторые особенности в рамках общих правил.

Так, муниципалитет может утвердить свои ставки налога, но эти ставки не должны превышать максимальных значений, закрепленных в Налоговом кодексе.

Кроме того, для организаций муниципальное образование имеет право установить собственный срок уплаты налога и авансовых платежей при условии, что последняя дата перевода денег не ранее той, что названа в НК РФ. Для физических лиц срок уплаты налога закреплен непосредственно в Налоговом кодексе.

Наконец, местные власти могут ввести свои льготы по земельному налогу, а также установить, либо не устанавливать отчетные периоды в рамках налогового периода.

Кто платит земельный налог

Физические лица и организации, владеющие земельными участками на праве собственности, праве бессрочного пользования или праве пожизненного наследуемого владения. Также налогоплательщиками являются управляющие компании в отношении земельных участков, входящих в состав паевого инвестиционного фонда.

Бесплатно заполнить и сдать через интернет декларации по земельному, транспортному и «имущественному» налогам

Кто не платит земельный налог

Физические лица и организации, арендующие земельные участки или владеющие ими на праве безвозмездного срочного пользования.

https://www.youtube.com/watch?v=5WoznDQJz8A

Кроме того, в Налоговом кодексе приведен закрытый перечень налогоплательщиков, освобожденных от земельного налога.

В список входят религиозные организации (в отношении участков под церковными и благотворительными строениями); общественные организации инвалидов (в отношении участков, используемых для уставной деятельности); любые предприятия в отношении земли, занятой государственными автодорогами общего пользования и ряд других категорий. Данный перечень действует во всех без исключения местностях.

Помимо этого каждый муниципалитет вправе дополнительно установить собственные льготы.

На что начисляется налог

На сформированные земельные участки. Участок является сформированным, если он имеет кадастровый номер и занесен в Единый государственный реестр земель с указанием категории, границ, площади и т д. По еще не сформированным участкам земельный налог платить не нужно.

На что не начисляется налог

На участки, изъятые из оборота в соответствие с законами РФ. Также от начисления налога освобождены участки, ограниченные в обороте, на которых расположены особо ценные объекты культурного наследия, либо объекты, предназначенные для обеспечения нужд обороны, безопасности и таможни.

Наконец, под земельный налог не подпадают земли лесного фонда и участки, занятые государственными водными объектами.

Также с 1 января 2015 года предусмотрено, что объектом обложения земельным налогом не признаются земельные участки, которые входят в состав общего имущества многоквартирного дома.

Налоговая ставка

Каждый муниципалитет утверждает собственные ставки земельного налога с учетом ограничений, установленных Налоговым кодексом. В нем названы максимальные значения для различных категорий земли.

Так, для участков сельскохозяйственного назначения, участков, занятых жилищным фондом и участков, предназначенных для личного подсобного и дачного хозяйства, садоводства, огородничества и животноводства предельно допустимая ставка равна 0,3%.

Для всех прочих земель максимальная ставка составляет 1,5%.

К тому же местные власти вправе дифференцировать ставки в зависимости от категорий земель и разрешенного использования участка. Узнать, какие ставки и льготы введены в вашей местности, можно в своей налоговой инспекции.

Кто рассчитывает земельный налог самостоятельно

До 2021 года налогоплательщики-организации вычисляли сумму земельного налога самостоятельно. Налог за 2021 год и более поздние периоды рассчитывают как организации, так и инспекторы.

ИФНС направляет в адрес компании сообщение, где указана ставка, сумма к уплате и другие сведения.

В случае несогласия компания вправе оформить пояснения и приложить к ним документы (например, о льготе), а налоговики обязаны их рассмотреть.

Индивидуальные предприниматели и физлица без статуса ИП уплачивают земельный налог на основании налоговых уведомлений, которые направляет инспекция.

При этом работники ИФНС вправе предъявить налог к уплате не более чем за три года, предшествующих году, когда отправлено уведомление.

Если же они включат в уведомление земельный налог за более ранние периоды, налогоплательщик вправе не перечислять деньги.

Чтобы налоговая инспекция могла рассчитать налог, информацию об участках налоговикам присылают работники органа, осуществляющего кадастровый учет, ведение кадастра недвижимости и госрегистрацию прав на недвижимое имущество и сделок с ним (Госреестра). Налоговый кодекс обязывает данную структуру ежегодно до 1 февраля сообщать в налоговые инспекции сведения об участках по состоянию на 1 января этого же года.

На практике случается, что в налоговую инспекцию своевременно не поступает информация о приобретении физическими лицами объектов обложения земельным налогом (например, земельных участков). В связи с этим налоговые уведомления не направляются и налог из-за этого не уплачивается.

Чтобы урегулировать эту проблему с 1 января 2015 года введена новая обязанность физлиц — сообщать в инспекцию об объектах обложения земельным налогом, если за весь период недвижимостью физическое лицо не получало уведомлений и не платило налог.

Помимо сообщения требуется представить также и правоустанавливающие документы. Сделать это нужно до 31 декабря года, следующего за истекшим налоговым периодом.

Физлиц, не исполнивших указанную обязанность, могут оштрафовать в размере 20% от неуплаченной суммы налога в отношении «сокрытого» от инспекторов участка земли.

Как рассчитать земельный налог

Нужно определить налоговую базу и умножить ее на ставку налога. База и сумма налога рассчитывается отдельно по каждому участку земли.

Если участок расположен на территории нескольких муниципалитетов, то нужно отдельно определить базу для каждой части, приходящейся на каждый из муниципалитетов.

Если участок находится в общей собственности у нескольких лиц, то надо отдельно определить базу для каждой доли, принадлежащей каждому лицу.

https://www.youtube.com/watch?v=gIeGNYoXuAs

Налоговая база — это кадастровая стоимость участка (либо его доли) по состоянию на 1 января. Если участок сформирован в середине года, то налоговая база — это кадастровая стоимость на дату постановки на кадастровый учет.

В НК РФ приведен перечень категорий налогоплательщиков, для которых база уменьшается на необлагаемую сумму. Она равна кадастровой стоимости 600 кв. м. площади участка.

В число лиц, которые вправе воспользоваться данной льготой, вхдят, в числе прочих, ветераны Великой отечественной войны, герои Советского Союза и Российской Федерации, инвалиды и пенсионеры.

Муниципальные власти могут подкорректировать перечень или изменить величину вычета.

Определять базу и начислять налог следует по итогам налогового периода, который равен одному календарному году.

В случае, когда право собственности (бессрочного пользования или пожизненного наследуемого дарения) возникло или прекратилось в середине года, то земельный налог нужно рассчитывать с учетом коэффициента.

Чтобы его найти, надо взять число полных месяцев, в течение которых участок принадлежал налогоплательщику, и разделить на количество календарных месяцев в году. Если право возникло или прекратилось до 15 числа включительно, то за полный месяц принимают месяц возникновения прав.

Если же право возникло или прекратилось после 15 числа, то за полный месяц принимают месяц прекращения прав. Этот же алгоритм следует применять в ситуации, когда в середине года поменялся вид разрешенного использования участка, либо участок был переведен из одной категории земель в другую.

Поясним на примере. Допустим, организация приобрела земельный участок 25 февраля, и продала 20 сентября. Получается, что предприятие владело участком на протяжении семи полных месяцев (март, апрель, май, июнь, июль, август, сентябрь). Значит, коэффициент равен 0,59 (7 мес.: 12 мес.).

Где узнать кадастровую стоимость

В документах на участок, а также в территориальном Управлении Росреестра или на его официальном сайте. Предоставление информации о кадастровой стоимости для налогоплательщиков бесплатно.

Когда перечислять деньги

Налогоплательщики-организации и предприниматели перечисляют земельный налог не позднее даты, установленной местным законодательством. Согласно нормам главы 31 НК РФ такая дата не может быть более ранней, чем 1 февраля года, следующего за налоговым периодом.

Автоматически сформировать платежку на уплату налога по данным из декларации и сдать отчетность через интернет

Муниципальные образования могут ввести отчетные периоды по земельному налогу. Это первый, второй и третий кварталы соответственно. В местностях, где введены отчетные периоды, предприятия и ИП должны в течение года делать авансовые платежи.

Размер такого платежа — одна четвертая кадастровой стоимости по состоянию на 1 января, умноженной на ставку. Перечислять авансовые платежи нужно в сроки, установленные муниципалитетом. При уплате итоговой суммы налога необходимо учитывать авансовые платежи, сделанные в течение года.

Муниципалитеты, в которых введены отчетные периоды, вправе освободить отдельные категории налогоплательщиков-организаций и предпринимателей от авансовых платежей.

Налогоплательщики — физические лица не делают авансовых платежей по земельному налогу. Они перечисляют только итоговую сумму налога, указанную в уведомлении. Срок уплаты физлицами земельного налога прописан непосредственно в НК РФ — не позднее 1 декабря года, следующего за истекшим (вне зависимости от субъекта РФ).

Кроме того, физические лица могут добровольно внести так называемый единый налоговый платеж физического лица. Для этого нужно просто перевести некую сумму на соответствующий счет Федерального казначейства.

Деньги будут списаны в счет исполнения обязанности по уплате «имущественных» налогов, в том числе земельного налога.

Инспекция сама решит, как зачесть средства: в счет предстоящих платежей либо в счет уплаты недоимки.

Как отчитываться по земельному налогу

По земельному налогу за 2021 год и более ранние периоды налогоплательщики-организации сдают декларацию не позднее 1 февраля года, следующего за истекшим налоговым периодом. Обратите внимание: в отличие от даты уплаты, дата предоставления декларации едина для всех местностей и не может варьироваться в зависимости от муниципалитета.

https://www.youtube.com/watch?v=qyj3hRS4Qvs

По земельному налогу за 2021 год и более поздние периоды налогоплательщики-организации деклараций не сдают.

Расчеты по авансовым платежам не предусмотрены.

Организации, не владеющие участками земли, не являются налогоплательщиками, и поэтому не должны отчитываться по земельному налогу.

Для налогоплательщиков — физических лиц отчетность по земельному налогу не предусмотрена.

До 2015 года в отношении земельных участков, используемых (предназначенных для использования) в предпринимательской деятельности, индивидуальные предприниматели были обязаны не только самостоятельно рассчитать земельный налог, но и представить налоговую декларацию. Однако с 2015 года ИП представлять налоговую декларацию не обязаны.