Как собственнику предприятия получить деньги фирмы для собственных нужд? Если компания имеет юридический статус (не является ИП), то просто вывести средства на карту или взять из кассы не получится. В таких случаях учредители часто практикуют получение беспроцентного займа у собственного предприятия.

Как это правильно сделать и минимизировать налоговые последствия, рассказывается в статье.

- Может ли ООО выдать кредит без процентов своему участнику?

- Порядок предоставления заемных средств от организации

- Особенности выдачи из кассы

- Бухгалтерские проводки

- Как списать выданный заем?

- Возврат денег

- Прощение долга

- Налоговые последствия

- Пример налогообложения

- Что признается материальной выгодой?

- Займ от учредителя налоговые последствия 2021 | Юридический стандарт

- Особенности договора займа учредителю от ООО

- Получение Займа От Учредителя Ооо Налогооблажение 2021

- Беспроцентный займ от учредителя: налоговые последствия в 2021 году

- Процентный заем: налоговые последствия

- Налогообложение помощи от учредителей в 2021 году

- Ндфл с материальной выгоды по займу

- Как оформить процентный заем учредителю от ООО

- Беспроцентный займ от учредителя: налоговые последствия в 2021 году

- Займ от учредителя налоговые последствия в 2021 году — процентный, беспроцентный

- Что это такое

- Отражение в законе

- Особенности кредитов

- Виды займа от учредителя и налоговые последствия

- Беспроцентный

- Процентный займ учредителю налоговые последствия 2021

- Надо ли платить ндфл с процентов займа учредителя ооо

- Передача денег от заимодавца ООО

- Беспроцентный займ от учредителя: налоговые последствия в 2021 году

- Может ли учредитель дать беспроцентный займ своей организации в 2021 году

- Налоговые последствия выдачи беспроцентного займа

- Налоговые последствия выдачи займа учредителю

- Налоговые последствия беспроцентного займа в 2021 году

- Налоговые последствия выдачи беспроцентного займа

- Риски процедуры

- Важные аспекты

- Займ учредителя своей компании: учет и налогообложение

- статьи:

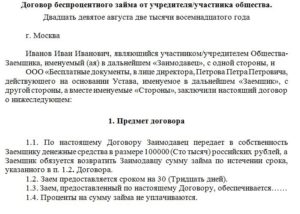

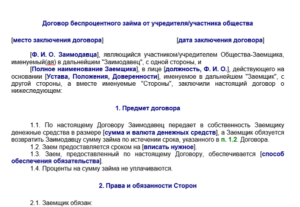

- 1. Займ учредителя своей компании – начинаем с договора

- 2. Что важнее всего в договоре займа с учредителем

- 3. Как провести займ от учредителя в бухгалтерском учете

- 4. Процентный займ от учредителя ООО

- 5. Когда сделка станет контролируемой

- 6. Беспроцентный займ от учредителя организации

Может ли ООО выдать кредит без процентов своему участнику?

Закон разрешает выдавать займы любым лицом любому лицу. Эти действия регулируются ст. 42 ГК РФ.

Предприятие и учредитель этой фирмы также могут выступать сторонами этой сделки. Ограничений по тому основанию, что физическое лицо заемщик также является учредителем юридического лица заимодавца, нет.

Порядок предоставления заемных средств от организации

При оформлении договора займа следует учитывать следующие моменты:

- В случае если учредитель компании не единственный, следует получить согласие соучредителей. Согласие оформляется протоколом совета учредителей. В этом документе указывается, что совет не возражает выдать лицу беспроцентный займ, указываются существенные пункты договора. Это такие пункты, как сумма, сроки возврата, отсутствие процентов.

- После получения согласия остальных собственников оформляется договор. Так как одна из сторон договора – юридическое лицо, то документ составляется в письменном виде. В договоре обязательно указывается, что заем является беспроцентным. С 1 сентября 2021 года ст. 208 ГК РФ гласит, что если в договоре не указан беспроцентный характер займа, то сумме займа применяется ключевая ставка ЦБ, которая действует в соответствующие периоды займа. Договор подписывается руководителем предприятия и заемщиком. В случае если руководитель и заемщик – одно и то же лицо, дополнительно договор визируется еще одним ответственным лицом. Как правило, главным бухгалтером.

- На основании договора производится выдача денег через кассу или банк.

Как оформить предоставление процентного займа?

Особенности выдачи из кассы

Выдача займа через кассу предприятия регламентируется порядком ведения кассовых операций, который устанавливается ЦБ РФ. Существенным ограничением будет лимит кассовых операций в рамках одного договора. Сегодня он составляет 100 000 рублей. Это означает, что максимальная сумма займа по одному договору не может превышать 100 000 рублей наличными.

При выдаче займа через кассу оформляется расходный кассовый ордер с указанием основания выдачи средств (договор займа), и ордер обязательно фиксируется в кассовой книге.

Контрольно-кассовая техника при выдаче и возврате займа в кассу не используется, так как эта операция не является реализацией или оказанием услуг.

Возврат оформляется приходным кассовым ордером.

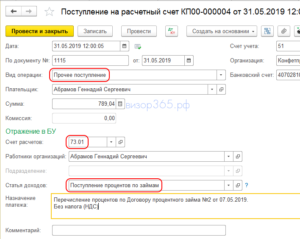

Бухгалтерские проводки

В зависимости от срока, займы разделяют на краткосрочные (до 1 года), и долгосрочные (свыше одного года).

В зависимости от вида займа и источника его выдачи в бухгалтерском учете будут произведены следующие проводки:

- Дт 66 Кт 50 – выдача краткосрочного займа из кассы.

- Дт 67 Кт 50 – выдача долгосрочных займов из кассы.

- Дт 66 Кт 51 — выдача краткосрочных займов через банк.

- Дт 67 Кт 51 – выдача долгосрочных займов через банк.

Как списать выданный заем?

Займ учредителю может быть списан в двух случаях:

- В случае его полного погашения.

- В случае оформления процедуры прощения долга.

Возврат денег

В соответствие с заключенным договором учредитель может вернуть беспроцентный займ как полностью, так и частично, в срок или досрочно, а также в отложенный срок по соглашению сторон.

https://www.youtube.com/watch?v=PaEG8JdvJLM

В зависимости от способа возврата суммы отражаются в бухгалтерском учете проводками:

- Дт 50 Кт 66, 67 – возврат наличными в кассу краткосрочного или долгосрочного займа.

- Дт 51 Кт 66, 67 – возврат краткосрочного или долгосрочного займа через кредитную организацию.

Прощение долга

Любое лицо может простить долг другому лицу как полностью, так и частично. С точки зрения закона – это обычная сделка. Прощение долга регулируется ст. 415 ГК РФ. Каких-то специальных требований для осуществления процедуры прощения займа учредителю закон не предъявляет.

По общему правилу долг может быть прощен, если этот факт не нарушает прав других лиц в отношении имущества заимодавца.

Согласно ГК РФ, долг считается прощенным с момента получения заемщиком извещения о списании долга. Должник может в разумный срок возразить против прощения долга.

Факт прощения со дня получения извещения отражен в п.2 ст. 415 ГК РФ, этот пункт был введен сравнительно недавно. До появления этой нормы стороны оформляли процедуру прощения другими способами.

- Оформление договора дарения.

- Заключение договора прощения долга. Часто участники заемных отношений считают недостаточным одностороннее уведомление, и заключают двусторонний договор. Это не запрещено законом, но будет избыточным действием. Кроме того, на основании этого договора в любом случае нужно будет направить должнику уведомление о прощении долга.

Независимо от способа списания долга учредителю у последнего возникает материальная выгода, с которой необходимо уплатить НДФЛ по ставке 13%.

Прощеный долг нельзя отнести на расходы, следовательно, уменьшить налогооблагаемую базу. Этот вид затрат не отражен в ст. 346.16 НК. Сумма прощеного долга относится на прибыль, то есть является прямым убытком предприятия.

Налоговые последствия

С 2021 года законодатель рассматривает в получении беспроцентного займа экономическую выгоду. Эта выгода определяется в размере ключевой ставки ЦБ, действующей в расчетный период. Таким периодом считается месяц.

На практике это означает, что заемщик ежемесячно должен платить НДФЛ в размере 35% от суммы займа, проиндексированного на 2/3 ключевой ставки ЦБ.

Пример налогообложения

Например, учредитель взял беспроцентный займ в размере 100 000 рублей 1.01. 2021 года.

В январе 2021 года 7,75%.

100 000*7,75%*2/3*35%= 1 806 рублей. Такую сумму НДФЛ должен будет оплатить заемщик.

В случае если заемщик не является резидентом РФ, ставка налога составит 30%.

Налог на доходы физических лиц не взимается в случае, если займ был получен с целью приобретения или строительства жилья, приобретение комнаты, дома, земельного участка для строительства дома и т. д. При этом у заемщика должно быть сохранено право на налоговый вычет. В случае если должник этим право уже пользовался, налоговая преференция не действует.

Таким образом, для применения этой льготы налоговому агенту следует опираться на документ, подтверждающий имущественные права на вышеуказанные объекты, и официальное подтверждение права на налоговый вычет из ФНС.

При этом предприятие-кредитор является налоговым агентом и обязано удерживать НДФЛ из зарплаты учредителя (если он состоит в штате компании), или из дивидендов.

Что признается материальной выгодой?

С 2021 года вступили в силу изменения, касающиеся признания беспроцентного использования займа в качестве материальной выгоды. Они закреплены в федеральном законе 27.11.2021 № 333-ФЗ, и фиксируют два определяющих признака материальной выгоды.

Если хотя бы один из них присутствует, то беспроцентное пользование займом признается материальной выгодой:

- Если заемщик является сотрудником хозяйствующего субъекта или находится в других взаимозависимых отношениях (учредитель);

- Если невыплата заемщиком процентов является материальной помощью или удовлетворением обязательств заимодавца перед заемщиком ( в том числе за поставленный товары, выполненные работы или оказанные услуги).

Займ от учредителя налоговые последствия 2021 | Юридический стандарт

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Займ от учредителя налоговые последствия 2021». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Если учредителей несколько, а помощь предоставляет только один, то он может захотеть получить за это определенное вознаграждение. В этом случае выдается процентный займ. Конкретную ставку стороны могут оговорить при переговорах и указать в договоре.

Если учредитель, которому оформляется кредит, не получает денежных выплат от общества, например, заработной платы или дивидендов, соответственно, с него не удерживается НДФЛ, то организация должна сообщить о таком обстоятельстве налоговой службе. Для этого, предоставляется форма 2-НДФЛ, в срок, до 1 марта года, который идет за отчетным.

Общество, у которого учредитель решает взять займ, не может оформить сам процесс только по желанию собственника, так как для осуществления процедуры потребуется согласие всех участников предприятия и соответствующее оформление бумаг. Составление договора займа может проводиться на простых листах, либо на корпоративном бланке ООО.

Особенности договора займа учредителю от ООО

В первом случае, будут начисляться проценты, которые нужно будет учитывать в бухгалтерском учёте. Поэтому предприниматели предпочитают оформлять именно займ без процентов.

Целью кредитования своего предприятия, как правило, является именно улучшение его финансового состояния.

Согласно НК учредитель и ООО — взаимозависимые, так как доля учредителя более 25%. Значит даже при беспроцентном займе учредителю придется заплатить НДФЛ с среднерыночных процентов (которые были бы между не взаимозависимыми лицами)?

Ситуации, когда компании требуется несколько больший размер оборотных средств, чем у нее имеется в наличии, случаются достаточно часто.

Целевым. Для этой ситуации в договоре придется предусмотреть порядок контроля за использованием переданного в долг и процедуру возврата при выявлении нецелевого применения (ст. 814 ГК РФ).

Получение Займа От Учредителя Ооо Налогооблажение 2021

Учредитель юрлица (физлицо или организация) вправе предоставить созданному им субъекту заемные средства, поскольку положения пар. 1 гл. 42 ГК РФ позволяют это сделать, не устанавливая никаких ограничений в части таких действий для учредителей.

https://www.youtube.com/watch?v=jRMrooi3Z0U

Существенное отличие заключалось лишь в том, что, когда налоговая инспекция пришла с проверкой, учредитель-иностранец простил долг российской «дочке». В этом случае, как и в предыдущем, ИФНС переквалифицировала договор займа на инвестиционный и, как следствие, убрала из налоговых расходов курсовые разницы.

С дохода учредителя, являющегося иностранной организацией, при выплате ему процентов заемщику также придется самому удержать налог (п. 1 ст. 310 НК РФ) по ставке 20% (подп. 1 п. 2 ст. 284 НК РФ).

Беспроцентный займ от учредителя: налоговые последствия в 2021 году

Как только это произойдёт, и фирма вновь «встанет на ноги», учредитель может забрать свои деньги, а может и простить долг.

Курсовые разницы образуют вид внереализационных доходов и расходов, непосредственно не связанных ни с основным обязательством, ни с безвозмездной передачей имущественных прав.

В итоге судьи отклонили довод ИФНС об отсутствии экономической обоснованности спорных затрат в виде отрицательной курсовой разницы, возникшей при переоценке долговых обязательств, впоследствии прощенных.

ООО применяет УСН, имеет несколько учредителей. Учредители являются физическими лицами, гражданами РФ.

Теперь следует ознакомиться с тем, как иностранному гражданину открыть ООО в России. При регистрации важно придерживаться пошаговой инструкции: Способов, как зарегистрировать компанию с участием иностранного учредителя, может быть несколько: при личном обращении в Федеральную налоговую службу (ФНС); на портале Госуслуги или на сайте ФНС; через многофункциональный центр (МФЦ).

Процентный заем: налоговые последствия

Не содержащим указания на срок возврата или ставящим его в зависимость от момента истребования переданного в долг заимодавцем. При таких условиях вернуть долг необходимо не позднее 30-го дня с даты требования, исходящего от заимодавца, если иной срок не приводится в тексте договора (п. 1 ст. 810 ГК РФ).

В системе есть возможность факсимиле? Что я еще обязан сделать перед отправкой денег, выставить счет на оплату?

ООО применяет УСН, имеет несколько учредителей. Учредители являются физическими лицами, гражданами РФ. Планируется заключение договора займа с одним из учредителей. Может ли быть договор займа беспроцентным: — если доля учредителя 50% и более; — если доля учредителя от 25% до 50%; — если доля учредителя менее 25%?

Я, единственный участник ООО, хочу перечислить деньги на расчетный счет компании. Завел Договор беспроцентного займа.

ООО применяет УСН, имеет несколько учредителей. Учредители являются физическими лицами, гражданами РФ. Планируется заключение договора займа с одним из учредителей. Может ли быть договор займа беспроцентным: — если доля учредителя 50% и более; — если доля учредителя от 25% до 50%; — если доля учредителя менее 25%?

Дата получения дохода — 31 декабря. Ключевая ставка ЦБ РФ на эту дату составляет 7,75%. Итого матвыгода равна 205,25 руб. (50 000 руб. × 7,75% × 2/3 : 365 дн. × 29 дн.), где 365 дней — количество дней в 2021 году, а 29 дней — количество дней пользования займом. Сумма НДФЛ с материальной выгоды составила 86 руб. (205,25 руб. × 35%).

Так как это именно займ от учредителя, а не кредит, то во временно пользование могут быть переданы не только денежные средства, но и вещи, обладающие определёнными родовыми признаками.

О возникновении материальной выгоды в данном случае говорится в пп.1 п.2 ст.2012 НК РФ. Заимодатель принимает на себя роль налогового агента по НДФЛ, обязанного ежемесячно производить исчисление и уплату НДФЛ с дохода, полученного физическим лицом.

Если руководитель компании, который должен подписывать договор, и заемщик один и тот же человек, лучше, если документ завизирует, например, главный бухгалтер. Для этого необходимо оформить на него доверенность и приложить к пакету документов по ссуде.

Налогообложение помощи от учредителей в 2021 году

Правила оформления займа между учредителем/руководителем и ООО установлены в главе 42 Гражданского кодекса РФ.

Займ учредителю от ООО – это распространенная на сегодняшний день форма кредитования, которая практикуется крупными бизнес-проектами с целью поддержки начинающих предпринимателей.

Принцип такого займа состоит в том, что сотрудник компании может взять в долг со счета предприятия, на котором он работает, определенную сумму денег.

https://www.youtube.com/watch?v=TYOEwzd-mwc

Как следует из п. 8 ст. 250 НК РФ, у организации, принимающей безвозмездно имущество (в том числе денежные средства), возникает внереализационный доход (за исключением случаев, указанных в ст. 251 НК РФ).

С 2021 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2021 года такой доход надо признать на 31.01.2021 г.

Ндфл с материальной выгоды по займу

В соответствии со ст. 807 Гражданского кодекса РФ по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Займы – это передача от заимодавца к заемщику в собственность денежных средств или другого имущества на условия возврата.

Отношения, возникающие в отношении займа, получаемого юрлицом, вне зависимости от того, кем оказывается заимодавец и какова сумма, даваемая им в долг, должны быть оформлены письменно, т. е. путем заключения договора (п. 1 ст. 808 ГК РФ).

Бессрочные займы от учредителей пользуются большой популярностью, так как при правильном проведении в учете могут быть предоставлены на неопределенное время. Это особенно удобно, когда оказывается срочная финансовая помощь организации и требовать долг назад никто особо не собирается.

Поэтом налоговые последствия в 2021 году будут зависеть от того, как налоговики квалифицируют беспроцентное предоставление денежных средств. Фактически, получив беспроцентный заем от учредителя .

Согласно судебной практике, можно отстоять позицию, по которой фиксируется отсутствие прибыли от оформления беспроцентных учредительских ссуд. Если задолженность не погашается в течение 3 лет после того, как кредитное соглашение истекло и при отсутствии его пролонгации, то компания должна посчитать займ собственным доходом и оплатить налог на прибыль.

Наиболее целесообразно воспользоваться помощью лиц, непосредственно заинтересованных в делах компании.

Как ООО правильно оформить займ от учредителя в 2021 году? Стандартно, как и при любой сделке, понадобится доверенность на лиц, подписывающих договор, если они выступают не сами за себя, а от имени других лиц — сторон сделки. Например, когда по доверенности от имени учредителя подписывает соглашение его представитель.

Как оформить процентный заем учредителю от ООО

Как правильно оформить займ от учредителя, и какие налоговые последствия могут наступить для обеих сторон сделки.

Выгода возникает в том случае, если займ берется под процент ниже, чем 2/3 ставки рефинансирования. Однако экономический интерес такой сделки уменьшает тот факт, что займ облагается налогами.

За пользование беспроцентным займом собственник или директор ежемесячно будет уплачивать НДФЛ в размере 35% от суммы материальной выгоды, величина которой опять-таки зависит от текущей ставки рефинансирования.

Беспроцентный займ от учредителя: налоговые последствия в 2021 году

В первом случае за счет начисляемых по ссуде процентов организация может уменьшить себе налог на прибыль, но для учредителя это оборачивается надобностью платить НДФЛ. Если кредит выдается физическому лицу на беспроцентной основе, это расценивается как получение материальной выгоды человеком.

Займ от учредителя налоговые последствия в 2021 году — процентный, беспроцентный

Когда финансовые дела фирмы идут не важно, именно «вливания» от учредителя могут помочь фирме «выплыть».

Как правильно оформить займ от учредителя, и какие налоговые последствия могут наступить для обеих сторон сделки.

Что это такое

Займ от учредителя — это финансовая помощь, которая необходима предприятию. Учредитель может выдать как займ с процентами, так и безвозмездный кредит.

В первом случае, будут начисляться проценты, которые нужно будет учитывать в бухгалтерском учёте. Поэтому предприниматели предпочитают оформлять именно займ без процентов.

https://www.youtube.com/watch?v=3x4rxS34DdU

Деньги могут быть выданы на определённый срок, а могут быть выданы и бессрочно. Все эти нюансы необходимо указывать в договоре, который обязательно должен быть заключён между учредителем и компанией.

Целью кредитования своего предприятия, как правило, является именно улучшение его финансового состояния.

Как только это произойдёт, и фирма вновь «встанет на ноги», учредитель может забрать свои деньги, а может и простить долг.

Но, чтобы оформить такой займ, нужно обязательно соблюдать следующие условия:

- Заключение договора в письменной форме.

- Если в долг передаются не деньги, а материальные средства, то нужно обязательно составить их опись.

Никаких ограничений по размеру доли учредителя в уставном капитале или по размеру займа не предусмотрено.

Стороны вступают между собой в заёмные отношения, которые регулируются действующим законодательством.

Отражение в законе

Чтобы сделка имела свою юридическую силу, она должна быть составлена в соответствии с действующим законодательством. Основной нормой, регулирующей такую сделку, является глава 42 ГК РФ.

Именно в этом параграфе указано, что:

- сделка должна быть подтверждена письменным договором;

- займ может быть как с процентами, так и без них;

- он может быть срочным, а может и бессрочным.

Особенности кредитов

Так как это именно займ от учредителя, а не кредит, то во временно пользование могут быть переданы не только денежные средства, но и вещи, обладающие определёнными родовыми признаками.

Например:

- Оборудование.

- Материалы.

- Ценности.

- Иное.

Если предметом займа является вещь, то займ «автоматически» становится беспроцентным, а предмет сделки должен быть описан в договоре так, чтобы его можно было узнать по описанию.

Если вещей несколько, то описывается каждая, а приложением к договору будет опись передаваемых вещей.

Если же предметом сделки являются деньги, то сумму нужно указывать не только цифрами, но и прописью, с указанием копеек. Чтобы сделка не имела неприятных последствий для обеих сторон, договор займа нужно составлять досконально.

: учредитель оказывает помощь своей компании

Виды займа от учредителя и налоговые последствия

Учредитель может выдать своему предприятию следующие займы:

| Беспроцентный | займ будет таковым, если в договоре будет чётко сказано, что средства выданы без процентов. Если такой ссылки нет, то займодатель вправе требовать выплаты процентов по ключевой ставке ЦБ РФ на день возврата долга. Если в пользование передаётся вещь, то займ будет без процентов |

| С процентами | стороны могут договориться между собой о величине процентов за пользование средствами. Но, нужно помнить о налоговых последствиях, которые могут возникнуть, если проценты будут слишком малы |

| Целевой займ | это деньги, которые выделяются для достижения определённой цели. Например, на покупку оборудования. Займодатель, то есть учредитель, имеет право контролировать использование заёмных средств. Если деньги будут использованы не по назначению, договор может быть расторгнут в одностороннем порядке. Цели заимствования должны быть прописаны в договоре |

| Займ без цели | — |

| Долгосрочный, среднесрочный, краткосрочный или бессрочный | то есть, в договоре указывается срок, на который учредитель выдаёт своей фирме средства. Если срок не указан, то займ нужно вернуть в течение 30 дней после получения требования от займодателя о возврате |

У каждого вида займа есть свои особенности. Все нюансы необходимо прописывать в «теле» договора.

Беспроцентный

Займ является таковым, если в договоре есть чёткое указание на это. Возникает ли у сторон какая-либо выгода.

Предприятие, являясь заёмщиком, не получает никакой дополнительной выгоды – сколько было взято в долг, столько и нужно отдать. А займодатель получает ровно столько, сколько выдал по договору.

Но, по мнению Минфина, неполучение процентов по займу является личной инициативой займодателя. То есть, он мог бы заработать на сделке, но не захотел. Следовательно, не получил предполагаемый доход. А где доход, там и налоги! Так должен ли платит заёмщик налог с неполученного дохода.

Процентный займ учредителю налоговые последствия 2021

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Процентный займ учредителю налоговые последствия 2021». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Задача по удержанию налога ложится на плечи бухгалтерии компании, которая обязана принимать денежные выплаты с процентов по займу и вести учет входящих средств.

Подобные сделки имеют ряд нюансов с налоговой точки зрения и особенности, которые следует учесть.

Далее в статье подробно рассказывается обо всех «подводных камнях» вопроса и о наиболее выгодных договорных условиях для минимизации налогового бремени.

Учредитель является одним из собственников бизнеса, то есть деньги общества – это его деньги в том проценте, которым он участвует в уставном капитале.

https://www.youtube.com/watch?v=0VFBcS0R780

Как правильно отразить данные операции в бухгалтерском и налоговом учете организации? Как правильно рассчитать проценты по займу? Рассмотрев вопрос, мы пришли к следующему выводу: При получении и возврате заемных средств у организации-заемщика не возникнет обязанности по признанию в налоговом учете доходов и расходов.

Надо ли платить ндфл с процентов займа учредителя ооо

Чем чреваты такие действия, и какие последствия может носить безвозмездная помощь или взнос для бизнеса, в 2021 году понятно не всем.

Чтобы разобраться в представленной отрасли, необходимо внимательно изучить положения и нормы налогового законодательства, отдельные акты, постановления и приказы.

Однако не всегда знание теории помогает на практике при возникновении сложных правовых ситуаций.

Причем он может дать кредит как любому гражданину или юридическому лицу, так и в пользу собственной фирмы.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален.

Передача денег от заимодавца ООО

По-другому дело обстоит у компаний на УСН. Это связано с тем, что учет доходов у компаний на ОСН и УСН различен. Компании, использующие упрощенку, применяют кассовый метод.

При этом она сможет учесть при расчете налогооблагаемой прибыли расходы в виде процентов, начисленных по договору займа, при условии их соответствия требованиям п.

С 2021 года законодатель рассматривает в получении беспроцентного займа экономическую выгоду. Эта выгода определяется в размере ключевой ставки ЦБ, действующей в расчетный период. Таким периодом считается месяц.

Если они будут расходованы не по прямому назначению, то заимодавец может истребовать досрочного возврата предоставленных средств.

Акт передачи денег ООО, условия предоставления суммы, срок и прочие нюансы фиксируются в договоре займа.

Таким образом, для применения этой льготы налоговому агенту следует опираться на документ, подтверждающий имущественные права на вышеуказанные объекты, и официальное подтверждение права на налоговый вычет из ФНС.

Согласно ГК РФ, долг считается прощенным с момента получения заемщиком извещения о списании долга. Должник может в разумный срок возразить против прощения долга.

В соответствии с установленными нормами, финансовые операции по выдаче займов в денежной форме не облагаются налогом НДС.

Беспроцентный займ от учредителя: налоговые последствия в 2021 году

Заимодавец обязуется передать заемщику денежные средства либо вещь, признанную как индивидуально определенную, обладающую родовыми признаками.

Сегодня рассмотрим тему: «может ли учредитель дать беспроцентный займ своей организации в 2021 году», постараемся выделить самое главное и, при необходимости алгоритм действий. При этом, вам доступны эксклюзивные комментарии нашего эксперта. Все вопросы вы можете задать в специальной форме после статьи.

Любое лицо может простить долг другому лицу как полностью, так и частично. С точки зрения закона – это обычная сделка. Прощение долга регулируется ст. 415 ГК РФ. Каких-то специальных требований для осуществления процедуры прощения займа учредителю закон не предъявляет.

Предоставлять взаймы можно не только деньги, но и какие-либо ценности, которые должны иметь родовые признаки. Заёмщик обязуется вернуть не ту же самую вещь, а аналогичную, поэтому предметом договорённости могут быть стройматериалы, товары, сырье и т.д. Конечно, владелец организации чаще всего одалживает деньги, а не что-либо иное.

В зависимости от способа возврата суммы отражаются в бухгалтерском учете проводками:

- Дт 50 Кт 66, 67 – возврат наличными в кассу краткосрочного или долгосрочного займа.

- Дт 51 Кт 66, 67 – возврат краткосрочного или долгосрочного займа через кредитную организацию.

Возвращая беспроцентный займ, у учредителя образуется материальная выгода от экономии на процентах за пользование им. Ставка налога на доходы физических лиц (НДФЛ) при этом составляет 35%. Налоговая база будет определяться как 2/3 действующей ставки рефинансирования (ключевая ставка) на дату фактического получения дохода от суммы займа, умноженная на 35%.

Может ли учредитель дать беспроцентный займ своей организации в 2021 году

Но этот вариант встречается редко. Чаще учредители вносят именно денежные средства, которые нужно правильно передать на баланс ООО.

https://www.youtube.com/watch?v=cEFB9RBWTFc

Все займы, получаемые ООО от учредителей, можно поделить на два основных типа – процентные и беспроцентные.

Возможность получения займа у собственной компании не противоречит действующему законодательству. Любые физические и юридические лица могут заключать такой договор на тех условиях, которые устраивают обе стороны. Оформление происходит в произвольной письменно форме – строгого формата ссудного документа не существует.

Налоговые последствия выдачи беспроцентного займа

Дело в том, что компании на общей системе и на УСН учитывают доходы по-разному. В первом случае действует так называемый метод начисления. Это значит, что налог на прибыль с процентов по займу компания на ОСН должна платить, независимо от того, получены фактически деньги от учредителя или нет.

Поскольку в налоговом и бухгалтерском законодательстве нередко происходят изменения, появляется новая судебная практика – мы всегда держим руку на пульсе и контролируем ваши налоговые риски.

При этом предприятие-кредитор является налоговым агентом и обязано удерживать НДФЛ из зарплаты учредителя (если он состоит в штате компании), или из дивидендов.

Одним из самых распространенных вариантов помощи учредителя своей компании является беспроцентный заем. После перевода денежных средств в дальнейшем заключается соглашение о прощении этого долга. Но насколько такой подход правомерен — необходимо разбираться. После выдачи беспроцентного займа учредителем возникают налоговые последствия в 2021 году.

Налоговые последствия выдачи займа учредителю

Налоговые последствия беспроцентного займа в 2021 году

С 2021 года изменился порядок обложения НДФЛ материальной выгоды по займам (пп.1 п.1 ст.212 НК РФ (в ред., действ. с 01.01.2021)). Так, облагаемая налогом выгода возникает при соблюдении хотя бы одного из условий:

- заем получен физлицом от организации или ИП, с которыми он состоит в трудовых отношениях;

- заем получен физлицом от организации или ИП, которые признаны с ним взаимозависимыми лицами;

- экономия на процентах фактически является материальной помощью;

- экономия на процентах фактически является формой встречного исполнения организацией или ИП обязательства перед физлицом, в т.ч. оплатой (вознаграждением) за поставленные им товары (выполненные работы, оказанные услуги).

Правда, иногда материальная выгода не облагается НДФЛ, даже вопреки соблюдению хотя бы одно из вышеназванных условий.

Налоговые последствия выдачи беспроцентного займа

Доход признается экономической выгодой, если она подлежит оцениванию и соответствует нормативам главы 23 и 25 НК РФ.

Определение «материальная выгода» установлено президиумом Высшего Арбитражного суда, указаниями главы 23 НК РФ. С одной стороны, сэкономленные процентные начисления включаются в налоговую базу по налогу НДФЛ.

С другой сообразно указаниям главы 25 НК РФ они входят в категорию материальной выгоды, получаемую от использования заемных средств. Она не считается доходом по налогу на прибыль.

Оно становится зависимым от вложенной им доли, поэтому в большинстве случаев юрлицо действует в ущерб своим личным интересам.

В ней отмечено, что сумма доходов в продолжение одного года должна превысит 1 миллиард рублей.

Если учредитель предоставил беспроцентный заем в меньшем размере, то он не облагается дополнительным налогом за недополученный от процентных начислений доход.

Но так как указаниями главы 25 НК РФ не учрежден порядок установления выгоды, то у него не увеличивается налоговая база.

https://www.youtube.com/watch?v=peuwaL8szek

При возникновении обратной ситуации, когда каким-либо юрлицом займ без процентов выдается учредителю – физическому лицу у него возникает материальная выгода.

Например, работодатель выдает сотруднику беспроцентный займв размере 200 000 рублей на полгода. Он должен уплатить налог НДФЛ, равный 1 200 рублям.

Если он берет такую же сумму в банке по минимальной процентной ставке, то должен уплатить порядка 6 000 рублей.

Риски процедуры

Камеральная либо налоговая проверка осуществляется с целью выявления факта получения юрлицом необоснованной материальной выгоды.

При выявлении такого рода факта производится доначисление налога на прибыль с учетом рыночной стоимости, начисленных на займ процентов.

Риску подвергается применяющее УСН юридическое лицо, если выданный ему учредителем займ не будет возвращен в установленный договором срок. В такой ситуации формируется доход, подлежащий налогообложению.

Сообразно указаниям Налогового кодекса срок исковой давности по кредиторской задолженности составляет 3 года. Он отсчитывается со дня, когда необходимо было вернуть займ.

Отдельные юридические лица, взаимозависимые и независимые субъекты экономики стремятся оформить беспроцентный заем, чтобы перераспределить денежные средства между собой.

Они не знают, каким образом нужно поступить, чтобы избегнуть накопления долгов перед федеральной налоговой службой, административной ответственности.

На данный момент существует несколько способов, позволяющих избежать от начисления налога НДФЛ.

| Показатели | Описание |

| Переоформление договора займа | мера дозволяет гарантированное сокращение размера налоговой базы, потому что он будет подсчитан по дате, которая указана в договоре займа. При этом будет уплачена меньшая сумма. Что касается непогашенных заемных средств, то ситуация разрешится без возникновения непредвиденных финансовых последствий |

| Перевод сделки в другую категорию путем начисления на заемные средства процентных начислений | в результате проведенной операции налогообложение будет осуществляться по другой схеме, а размер налога будет рассчитан по другим формулам |

Но наилучшим вариантом является оформление прощения долга, что дозволит избежать уплаты налога, составляющего 35%.

Он будет облагаться налогом НДФЛ в размере 13%, предусмотренный для всех российских налоговых резидентов. ФНС должно быть уведомлено путем подачи соответствующей налоговой декларации.

Важные аспекты

Заемные средства должны быть возвращены заимодавцу имуществом иного рода, которое было взято заемщиком. Например, нельзя вернуть имущество место денежных средств.

Его размер обусловлен видом выбранной системы налогообложения. Например, он составляет 6%, если на предприятии применяется УСН.

Они не получают доход, который подлежит налогообложению в качестве налога на прибыль.

О том же было сказано в письмах Минфина №:

Займ учредителя своей компании: учет и налогообложение

Кто больше всех заинтересован в том, чтобы организация работала без сбоев и своевременно получала все необходимое для работы? Конечно, учредитель! Поэтому если вдруг возникла экстренная необходимость в денежных средствах, а своих ресурсов не хватает, то займ учредителя своей компании решит проблему.

Такой займ хорош тем, что позволяет закрыть потребность организации в деньгах максимально оперативно, не требует долгих согласований, оформления документов, как в случае с банком. Кроме того, учредитель может дать своей компании более выгодные условия, чем стороннее лицо – длительный срок, низкий процент. Потому что в итоге прибыль все равно вернется к нему в виде дивидендов.

статьи:

1. Займ учредителя своей компании – начинаем с договора

2. Что важнее всего в договоре займа с учредителем

3. Как провести займ от учредителя в бухгалтерском учете

4. Процентный займ от учредителя ООО

5. Когда сделка станет контролируемой

6. Беспроцентный займ от учредителя организации

7. Налог на прибыль по займу учредителя

8. Получили займ от учредителя – нужна ли онлайн-касса?

9. Выводы: когда применять ККТ при займе от учредителя

Теперь обо всех пунктах по порядку. А если вам нужно разобраться в учете кредитов и научиться рассчитывать проценты по кредитам и займам, то вам в помощь другая статья.

1. Займ учредителя своей компании – начинаем с договора

Если заемщик – организация, то независимо от того, кто заимодавец – физическое лицо (учредитель, как в нашем примере) или другое юридическое лицо, то отношения оформляются письменным договором (п. 1 ст. 808 ГК РФ).

Какие важные моменты должны найти отражение в договоре, если имеет место займ учредителя своей компании:

- данные обеих сторон;

- сведения о том, что именно передается в долг (это могут быть не только денежные средства, но и материалы, товары и др.), сумма денег (стоимость передаваемого имущества);

- условия пользования заемными средствами (на какой период, для каких нужд, размер процентов, будет ли залог);

- порядок внесения и погашения займы и выплаты процентов;

- иные права и обязанности сторон;

- ответственность, которая наступит при нарушении условий договора;

- порядок действий в форс-мажорных обстоятельствах;

- как будут урегулированы спорные вопросы.

В этой статье мы будем говорить только о денежных займах.

2. Что важнее всего в договоре займа с учредителем

Есть ряд моментов, которые будут напрямую влиять на порядок бухгалтерского и налогового учета займа учредителя своей компании.

- Срок возврата займа. Он влияет на использование 66 или 67 счета в бухгалтерском учете, а значит и на достоверность бухгалтерского баланса организации. Рекомендуется указывать конкретную дату возврата долга. Если срок возврата в договоре не указан, то согласно п. 1 ст. 810 ГК, то займ должен быть возвращен не позднее 30-го дня с даты требования, исходящего от заимодавца.

Однако если возврат такого долга затягивается, то налоговые органы могут попытаться переквалифицировать отношения по договору займа в предоставление безвозмездной финансовой помощи и доначислить налоги.

- Порядок и периодичность выплаты процентов по договору. Если организация получит процентный займ от учредителя, то пропишите в договоре график платежей. Если графика не будет, то платить проценты нужно будет ежемесячно.

- Если организация получила беспроцентный займ от учредителя, то условие о не начислении процентов обязательно пропишите в договоре. Т.к. если это напрямую не указать, то придется начислять проценты по ключевой ставке Банка России (п. 1 ст. 809 ГК РФ).

- Если займ выдается на определенные цели (это будет иметь значение, например, при использовании онлайн-касс, об этом ниже), то укажите эту цель в договоре.

3. Как провести займ от учредителя в бухгалтерском учете

Как провести займ от учредителя, зависит от срока, на который получены денежные средства. В бухгалтерском учете используется счет:

66 «Расчеты по краткосрочным кредитам и займам» — если срок займа до 12 месяцев включительно;

67 «Расчеты по долгосрочным кредитам и займам» — если срок займа более 12 месяцев.

https://www.youtube.com/watch?v=-7lfffE4CAo

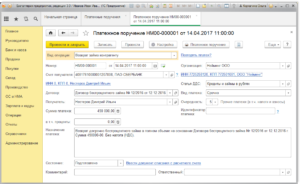

Внесение займа от учредителя отражается проводкой:

Дебет 50 (51) – Кредит 66 (67) – получили сумму займа в кассу или на расчетный счет.

При внесении займа с кассу оформляется приходный кассовый ордер, в котором указывается основание: внесение денежных средств по договору займа от … №… К ордеру прилагается договор займа.

Далее деньги могут вноситься на расчетный счет по объявлению на взнос наличными. При внесении укажите, что это заемные средства.

Погашение займа учредителю отражается проводкой:

Дебет 66 (67) — Кредит 50 (51) – организация возвратила сумму займа учредителю

Если начислялись проценты, то перечисление их учредителю формирует ту же проводку. Наличную выручку нельзя расходовать на возврат займа!

Таким образом, если нужно провести займ от учредителя, то проводки ничем не отличаются от таковых для кредита банка.

4. Процентный займ от учредителя ООО

Посмотрим на примере, как рассчитать проценты по договору займа, предоставленного учредителем организации. Начисление расходов в виде процентов в бухгалтерском и налоговом учете происходит ежемесячно. Выплата процентов осуществляется, исходя из условий договора.

Учредитель Осинин О.О. предоставил займ своей организации ООО «Дубок» в сумме 500 000 руб. Займ получен на расчетный счет 16 августа, цель – пополнение оборотных активов, ставка 5% годовых. Срок погашения – 16 октября того же года. Проценты уплачиваются в конце срока вместе с основной суммой долга.

16 августа:

Дебет 51 – Кредит 66 – на сумму 500 000 руб. – организация получила займ

31 августа:

Дебет 91 – Кредит 66 – на сумму 1027,40 руб. (500 000 * 5% / 365 * 15) – начислили проценты за август

30 сентября:

Дебет 91 – Кредит 66 – на сумму 2054,79 руб. (500 000 * 5% / 365 * 30) – начислили проценты за сентябрь

16 ноября:

Дебет 91 – Кредит 66 – на сумму 1095,89 руб. (500 000 * 5% / 365 * 16) – начислили проценты за октябрь

Проценты, которые получит учредитель, являются его доходом, и в этой ситуации организация-заемщик выступит как налоговый агент, удержав налог (п. 1 ст. 224, п. 1 ст. 209 НК). Рассчитаем НДФЛ с процентов по займу учредителя:

4 178,08 * 13% = 543 руб.

Для корректного учета в программе 1С: Бухгалтерия применяется корректировка долга, т.е. перевод задолженности по процентам с 66 на 73 (если учредитель – работник) или 76 счет (если учредитель – не работник):

Дебет 66 – Кредит 73 (76) — на сумму 4178,05 руб.

Дебет 73 (76) – Кредит 68 – на сумму 543 руб. – удержали НДФЛ с процентов

Дебет 66 – Кредит 51 – на сумму 500 000 руб. – организация вернула процентный займ учредителю ООО

Дебет 73 (76) – Кредит 51 – на сумму 3635,08 руб. – организация выплатила учредителю проценты.

5. Когда сделка станет контролируемой

Сделка в виде процентного займа станет контролируемой, а сумма процентов будет пересмотрена, если организация и учредитель – взаимозависимые лица, а также:

— учредитель-резидент и сумма операций между сторонами за год более 1 млрд. руб.

— учредитель-нерезидент – независимо от суммы.

Если вам потребовалось внести корректировки в учет, то воспользуйтесь рекомендациями из этой статьи.

6. Беспроцентный займ от учредителя организации

В ситуации, когда организация дает в долг учредителю, у физического лица заемщика может возникать экономическая выгода в виде экономии на процентах, которая облагается НДФЛ. Поэтому часто возникает вопрос, не возникает ли такая выгода и в противоположном случае – когда организация получает беспроцентный займ от учредителя?

Несмотря на то, что по займу не начисляются проценты, Налоговый кодекс не содержит правил оценки экономической выгоды, которую получает заемщик при беспроцентном займе. Поэтому такой вид дохода заемщиком не признается.