Заем – это все же не кредит, хотя и имеет определенные сходства с банковским продуктом. По договору в долг одна компания — другой может передать денежные средства или вещи, которые имеют родовые признаки (марка, модель).

Организация, выступающая заемщиком или займодавцем, должна быть официально зарегистрирована, ее деятельность не должна быть приостановлена и в отношении нее не проводится ни одна из процедур банкротства или ликвидации.

- Беспроцентный займ учредителю в 2021 году: налоговые последствия

- Может ли учредитель дать беспроцентный займ своей организации в 2021 году

- Налоговые риски по договорам беспроцентных займов

- Беспроцентные займы между юридическими лицами

- Займ между юридическими лицами налоговые последствия 2021

- Ооо получило заем от физического лица (учредителя): налоговые последствия

- Налоговые последствия беспроцентного займа между юридическими лицами в России в 2021 году

- Беспроцентный займ от учредителя: налоговые последствия в 2021 году

- Беспроцентный займ между юр лицами налоговые последствия 2021

- Налоговые риски: можно ли заключать сделки между «своими» фирмами и ИП

- Нужно ли отчитываться о сделках

- Проверка контролируемых сделок

- Проверка обоснованности налоговой выгоды

- Договоры займа между «своими»: риски

- Как смотрят на это суды

- Как снизить риски

- Отказаться от займов на нерыночных условиях

- Вернуть деньги по формальным займам

- Взвесить риски по беспроцентным займам

- Взаимозависимые лица в налоговых правоотношениях на 2021-2021 годы: что влечет признание, сделки и беспроцентные займы, нк рф, примеры — Бизнес

- Кто признается

- Способы признания

- Налогообложение

- Исключения

- Примеры взаимодействия

- Беспроцентный заем

- Взаимозависимые лица в налоговых правоотношениях в 2021 году

- Понятие

- Займы от иностранных компаний: контролируемая задолженность

- Контролируемая задолженность

- Пороговый размер контролируемой задолженности

- Расчет предельного размера процентов, включаемых в состав расходов

- Основное правило

- Исключения

- Применение СИДН к суммам процентов, приравниваемым к дивидендам

Беспроцентный займ учредителю в 2021 году: налоговые последствия

Разрозненность информации и размытые формулировки некоторых особенностей налогового контроля подобных сделок, в частности договора займа единственному учредителю или руководителю, свидетельствуют о том, что инспекторы могут попытаться интерпретировать в свою пользу любой пункт договора.

При формировании документа необходимо считаться, как с Гражданским, так и с Налоговым кодексами, поэтому доверить составление договора лучше специалисту. Часто из-за некорректных формулировок у обеих сторон могут возникнуть дополнительные налоговые риски.

Может ли учредитель дать беспроцентный займ своей организации в 2021 году

Интересно, что в обратной ситуации, когда выдаётся займ учредителю от ООО, у физического лица возникает материальная выгода в виде не взимаемых процентов, и она облагается НДФЛ.

Правда, сумма налога все равно значительно меньше, чем при получении самого выгодного кредита в банке. Например, если участник взял в долг у своей фирмы 100 000 рублей на три месяца, то НДФЛ на материальную выгоду составит чуть более 600 рублей.

В банке за такой кредит, при самой низкой годовой ставке, пришлось бы отдать около 3 000 рублей.

Минимальный уставный капитал при регистрации ООО составляет всего 10 000 рублей. Этой суммы хватит разве что на организацию посреднического бизнеса в стенах собственной квартиры. Что делать, если на развитие дела нужны деньги, а увеличивать уставный капитал не хочется? Рассмотрим в деталях беспроцентный займ от учредителя: налоговые последствия 2021 года.

Менеджер банка запрашивает документы, оценивает компанию и предлагает условия займа. Учредитель юрлица приносит в банк:. Чтобы повысить шансы на одобрение кредита, предприниматель показывает положительную кредитную историю, финансовую отчетность компании, договоры с подрядчиками и поставщиками.

Рекомендуем прочесть: Прибавка К Пенсии С 1 Апреля 2021

Но она этого не сделала, а значит, упустила прибыль. Несмотря на то, что реального дохода нет, нужно платить подоходный налог.

Если предприниматель берет деньги от лица компании и не платит в течение трех лет, ссуду считают безнадежной. Спустя три года взыскать деньги через суд уже нельзя. Налоговые последствия такого займа — инспектор посчитает, что заемщик получил доход и начислит налог.

Чтобы занять деньги в кредитной организации, нужно прийти в отделение банка или оставить заявку на сайте.

Налоговые риски по договорам беспроцентных займов

На практике нередки ситуации, когда юридическое лицо, входящее в группу компаний, привлекает кредитные ресурсы под рыночный процент и впоследствии передает их другой компании по договору беспроцентного займа.

Суды единодушны в том, что взаимозависимость может иметь юридическое значение в целях налогового контроля, если только установлено, что такая взаимозависимость используется участниками сделки, как возможность для осуществления согласованных недобросовестных действий, направленных на незаконное занижение налоговых платежей.

Беспроцентные займы между юридическими лицами

В соответствии со ст.

807 Гражданского кодекса РФ по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Из указанного следует, что предметом займа могут быть не только деньги (наличные и безналичные), но и вещи.

https://www.youtube.com/watch?v=PaEG8JdvJLM

Сумма же причитающихся процентов в отличие от возвращенного долга является внереализационным доходом (п. 6 ст. 250 НК РФ) и будет учитываться в целях налогообложения согласно п. 1 ст. 346.15 НК РФ. Датой признания таких доходов является день поступления денежных средств на банковский счет или в кассу.

Займ между юридическими лицами налоговые последствия 2021

Могут ли доначислить доход заимодавцу, рассчитав его из рыночной ставки по займам? Для независимых лиц НК РФ не содержит норм, обязывающих начислять абстрактный доход по беспроцентным займам между юридическими лицами, поэтому проблем у дающего заем быть не должно (письмо Минфина РФ № 03-03-06/2/120).

В постановлении Арбитражного суда Волго-Вятского округа от 14 октября 2015 г.

по делу № А29-10095/2014 указано, что в ходе проверки инспекция пришла к выводу, что общество не отразило в составе внереализационных доходов в целях исчисления налога на прибыль проценты по займу, выданному взаимозависимому лицу.

При рассмотрении дела суд исходил из того, что инспекция не представила доказательств получения обществом необоснованной налоговой выгоды в результате недобросовестного поведения и злоупотребления своими правами.

Рекомендуем прочесть: Новые Законы Ук Рфна 2021 Год

Ооо получило заем от физического лица (учредителя): налоговые последствия

— признать доходом процент, исчисленный исходя из фактической ставки по таким долговым обязательствам, если эта ставка превышает минимальное значение интервала предельных значений, установленного п. 1.2 ст. 269 НК РФ;

Таким образом, у заимодавца — физического лица, предоставившего беспроцентный заем российской организации, какого-либо дохода для целей налогообложения не возникает. При этом неважно, является он учредителем, сотрудником, ИП или просто сторонним лицом.

Налоговые последствия беспроцентного займа между юридическими лицами в России в 2021 году

Займы без процентов выдаются сторонним компаниям и взаимозависимым. В первой ситуации налоговый риск возможен у того, кто этот займ выдает – непризнание затрат по уплате процентов в соответствии с кредитным договором, деньги которого нацелены на выдачу займа.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

Беспроцентный займ от учредителя: налоговые последствия в 2021 году

Для организаций на упрощенке эта схема также является выгодной. Денежные средства, полученные организацией на УСН в качестве займа, не признаются ее доходом, а возвращённый заем — ее расходом. Дохода в виде материальной выгоды, который облагается налогом по УСН, при получении организацией беспроцентного займа от учредителя также не возникает.

Так как операции по предоставлению займа освобождаются от обложения НДС, необходимо вести раздельный учет. В случае, если на необлагаемые операции относится более 5% всей суммы расходов организации, необходимо распределять входной НДС.

Если в дальнейшем между организацией и учредителем, выдавшим заем, заключается соглашение о прощении долга, такая операция признается безвозмездной передачей имущества. Безвозмездная передача имущества в соответствии с НК РФ облагается налогом на прибыль у организации, получившей имущество. Но в случае, если доля учредителя свыше 50% — налогом такая сделка облагаться не будет.

При этом проценты по прощенному займу признаются налогооблагаемым доходом независимо от доли учредителя. Поэтому на сумму процентов нужно начислить налог на прибыль.

Беспроцентный займ между юр лицами налоговые последствия 2021

Налоговые риски: можно ли заключать сделки между «своими» фирмами и ИП

- Новости

- Проверки и санкции

Налоговые риски: можно ли заключать сделки между «своими» фирмами и ИП

14 августа 2021 Алексей Крайнев Юрист по налоговым, трудовым и гражданским правоотношениям

О том, что сделка между «своими» организациями и подконтрольными бизнесмену «индивидуальными предпринимателями» вызывает повышенный интерес налоговых органов, известно, пожалуй, каждому бухгалтеру. При этом конкретные последствия, к которым может привести такая сделка, для многих остаются непонятными. Что же это за последствия? Давайте разбираться.

Сразу скажем: взаимозависимость сторон — это не повод отказаться от проведения сделки. Такие сделки не являются незаконными и сами по себе каких-либо негативных последствий для налогоплательщиков не несут.

Однако это утверждение верно лишь при одном весьма важном условии, зафиксированном в п. 1 ст. 105.

3 НК РФ: в сделках между взаимозависимыми лицами не устанавливаются коммерческие или финансовые условия, отличные от тех, которые имели бы место в сделках между не связанными друг с другом организациями или ИП. Это условие получило название «принцип вытянутой руки».

То есть сделку между взаимозависимыми лицами нужно заключать ровно на тех же условиях, которые применялись бы при договоре с любой из компаний, которую можно найти на открытом рынке (т.е., которая находится на расстоянии «вытянутой руки» от вашей организации).

Обратите внимание, что речь в Налоговом кодексе идет не только о цене сделки. Правила гораздо шире: рыночным должны соответствовать все коммерческие и финансовые условия сделки. То есть сюда попадают и правила передачи товара, и правила оплаты (отсрочка, рассрочка), и правила страхования и т.п. Абсолютно все условия договора должны соответствовать рыночным.

Любые послабления, которые ведут к тому, что одна из сторон не получает какие-либо доходы (в том числе из-за того, что несет лишние расходы), уже находятся в «зоне риска». Ведь по правилам все того же п. 1 ст. 105.

3 НК РФ любые доходы, которые могли бы быть получены одним из этих лиц, но вследствие указанного отличия не были им получены, учитываются для целей налогообложения у этого лица.

Какие лица являются взаимозависимыми

Перечень лиц, которых законодатель считает взаимозависимыми, приведен в п. 2 ст. 105.1 НК РФ. Нужно учитывать, что перечень этот лишь примерный и применяется он в тесной связке с общим определением взаимозависимости, приведенным в п. 1 ст. 105.1 НК РФ.

Согласно этому определению, взаимозависимыми для целей налогообложения признаются любые лица, если особенности взаимоотношений между ними могут оказывать влияние на условия и (или) результаты сделок, совершаемых этими лицами, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц.

https://www.youtube.com/watch?v=0VFBcS0R780

Проще говоря, лица могут быть признаны взаимозависимыми даже если они не указаны в п. 2 ст. 105.1 НК РФ. Об этом прямо говорится в п. 7 ст. 105.1 НК РФ.

А значит, взаимозависимыми могут быть признаны и компании, которые вообще никак формально между собой не связаны. Например, в случае дружеских отношений между их руководителями.

При условии, конечно, что эта дружба переносится в бизнес и условия сделок между такими компаниями оказываются отличными от рыночных.

Нужно ли отчитываться о сделках

Следующий вопрос, который возникает при заключении сделки между «своими» компаниями и ИП, — надо ли по этому поводу как-то отдельно отчитываться перед ИФНС? Ведь каждый бухгалтер хоть раз да слышал словосочетание «контролируемая сделка» и в курсе, что о таких сделках нужно уведомлять налоговиков. Однако далеко не всякая сделка между взаимозависимыми лицами является контролируемой. В частности, когда речь идет о сделках между российскими взаимозависимыми компаниями, напротив, большинство сделок не будут признаваться контролируемыми.

Подробнее о том, какие сделки относятся к контролируемым см. «Какие сделки являются контролируемыми, и о каких сделках нужно уведомить налоговиков».

Учитывайте, что статья была подготовлена в 2013 году, когда еще действовали переходные положения и для большинства операций были установлены значительные суммовые ограничения. Теперь же суммы ограничений стали гораздо ниже (п. 3 ст. 105.14 НК РФ).

Также нужно помнить, что с 2021 года из разряда контролируемых исключены беспроцентные займы между взаимозависимыми российскими лицами (пп. 7 п. 4 ст. 105.14 НК РФ).

В рамках сегодняшней статьи хотим остановиться на еще одном важном вопросе, который влияет на отнесении сделки к категории контролируемых. Речь идет о норме пункта 11 статьи 105.14 НК РФ.

Там сказано, что признание сделок контролируемыми производится с учетом положений пункта 13 статьи 105.3 НК РФ.

В свою очередь, в этой норме говорится, что правила о контроле за ценами в сделках между взаимозависимыми лицами применяются только в тех договорах, осуществление которых влечет необходимость учета хотя бы одной из сторон доходов или расходов, влияющих на налоговую базу по налогу на прибыль, НДФЛ, уплачиваемому предпринимателями, или НДС. Причем, в последнем случае имеется дополнительное условие: если стороной сделки является организация или ИП, не признаваемые налогоплательщиками НДС, или использующие освобождение от обязанностей налогоплательщика по этому налогу.

Как видим, в списке нет единого налога, уплачиваемого при УСН, а также «обычного» НДФЛ, уплачиваемого физлицами без статуса ИП. Это означает следующее.

Сделка между взаимозависимыми лицами, применяющими УСН, либо между такой компанией и физлицом-непредпринимателем ни при каких условиях не будет признаваться контролируемой.

Аналогично обстоит дело и с прочими спецрежимами: сделка не будет контролируемой, если стороной сделки между плательщиком ЕНВД или ИП на ПСН не выступает компания или ИП на общем режиме.

Вести учет, готовить и сдавать отчетность по УСН и ЕНВД через интернет

Проверка контролируемых сделок

Перейдем к налоговым последствиям сделок между взаимозависимыми лицами. Порядок проверки условий таких сделок и налоговых доначислений по ним (если будут обнаружены отклонения от рыночных условий) напрямую зависит от категории сделки. А точнее, от того является ли она контролируемой.

Дело в том, что проверками правильности исчисления налогов по контролируемым сделкам имеет право заниматься только центральный аппарат ФНС России (ст. 105.17 НК РФ). Налоговики на местах могут лишь выявлять подобные сделки, в отношении которых не были представлены уведомления.

И сообщать об этом факте в ФНС России (п. 1 ст. 105.17 НК РФ). При этом ФНС России может контролировать только правильность исчисления и уплаты тех трех налогов, о которых мы говорили выше (налог на прибыль, НДФЛ, уплачиваемый ИП, и НДС, если хотя бы одна из сторон сделки его не платит).

Это первое ограничение.

https://www.youtube.com/watch?v=uiDGOnAGuM8

Второе ограничение связано с симметричностью доначислений. Как сказано в статье 105.

18 НК РФ, если при проверке уровня цен по контролируемым сделкам ФНС России принимает решение о корректировке цены по сделке, то эту же цену может применить и вторая сторона сделки.

Понятно, что в отношениях между российскими взаимозависимыми лицами это во многих случаях повлечет автоматическое уменьшение налога у другой стороны (за счет увеличения расходов по сделке).

Так что (с учетом указанных ограничений) со стороны ФНС России доначисление налогов по контролируемым сделкам, заключенным между российскими компаниями, скорее всего, будут носить единичный характер.

Но это вовсе не означает, что налоговые злоупотребления по НДФЛ и единому налогу по УСН останутся без должного внимания налоговиков. Просто такими махинациями займутся инспекторы из территориальной ИФНС.

Оценить вероятность проведения налоговой проверки

Проверка обоснованности налоговой выгоды

Полномочия по проведению контрольных мероприятий и доначислению налогов в отношении не признаваемых контролируемыми сделок между взаимозависимыми лицами, а также по налогам, которые не входят в сферу ответственности центрального аппарата налоговой службы, находятся в руках налоговых инспекций. Эту работу они проводят в рамках выявления необоснованной налоговой выгоды. И ограничение здесь всего одно. Установлено оно пунктом 1 статьи 105.3 НК РФ, где сказано, что рыночная цена может применяться для целей налогообложения только если это не приводит к уменьшению суммы налога, подлежащего уплате в бюджетную систему РФ, или увеличению суммы убытка. А значит, и в этом случае налоговики должны учитывать принцип симметрии: увеличение цены влечет не только увеличение дохода для одной стороны сделки, но и увеличение расхода для другой.

В отношении же всех прочих условий сделки руки у инспекции, что называется, развязаны. Ведь определение налоговой выгоды настолько широко, что в нее с запасом укладываются все возможные злоупотребления с условиями сделки, которые могут быть допущены взаимозависимыми лицами.

Напомним, что под необоснованной налоговой выгодой понимается уменьшение размера налоговой обязанности вследствие, например, занижения налоговой базы, незаконного получения налогового вычета, налоговой льготы, применения более низкой налоговой ставки или получения права на возврат, зачет, возмещение налога.

При этом налоговая выгода может быть признана необоснованной, в частности, в случаях, если для целей налогообложения учтены операции не в соответствии с их действительным экономическим смыслом или учтены операции, не обусловленные разумными экономическими или иными причинами (целями делового характера).

Также налоговая выгода не может быть признана обоснованной, если получена налогоплательщиком вне связи с осуществлением реальной предпринимательской или иной экономической деятельности (п. 1, 3 и 4 постановления Пленума ВАС РФ от 12.10.

06 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды», также см. «Как бухгалтеру избежать отказа в вычетах по НДС и аннулирования расходов по УСН или налогу на прибыль»).

Поэтому рискованной может оказаться даже распространенная ситуация с беспроцентным договором займа между физлицом-учредителем (займодавцем) и учрежденной им компанией (заемщиком). Инспекторы вполне могут в рамках борьбы с необоснованной налоговой выгодой доначислить учредителю НДФЛ.

Особенно если компания находится на ЕНВД или УСН с объектом обложения в виде доходов. Ведь понятно, что у стороннего лица компания не смогла бы получить бесплатный заем (да и учредитель такой заем вряд ли выдал бы).

Значит, в данном уменьшение налоговой базы по НДФЛ на сумму процентов по займу, которые не получены в связи с установлением в договоре займа, заключенном между взаимозависимыми лицами, условий начисления и выплаты процентов, отличных от подобных сделок, заключаемых между невзаимозависимыми лицами, вполне может быть признано необоснованной налоговой выгодой.

По результатам суд может признать данное условие направленным исключительно на уклонение от уплаты НДФЛ по суммам дохода в виде процентов по займу и соответственно доначислить НДФЛ, исходя из сумм процентов, уплачиваемых по сопоставимым займам.

Бесплатно проверить контрагента на признаки фирмы‑однодневки Обсудить на форуме (6) В закладки Распечатать 60 046

60 046

Обсудить на форуме (6) В закладки Распечатать 60 046

Договоры займа между «своими»: риски

Пристальный интерес налоговых органов к договорам займа между взаимозависимыми лицами в первую очередь связан с нерыночным характером таких операций. Дело в том, что условия этих договоров сильно отличаются от обычных: беспроцентные займы, займы на длительное время (в том числе бессрочные), просроченные займы, по которым нет требований о возврате и уплате штрафов.

Получить такое финансирование на открытом рынке практически невозможно. А значит, подобные условия связаны исключительно с взаимозависимостью заёмщика и займодавца. Например, это касается ситуаций, когда такие договоры заключаются между материнской и дочерней компаниями или между должностными лицами, которые приходятся друг другу родственниками или друзьями.

С точки зрения налогового законодательства сделки, которые совершаются на нерыночных условиях, не должны ничем отличаться от обычных сделок, а любые доходы, недополученные в результате таких сделок, должны быть учтены для целей налогообложения (п. 1 ст. 105.3 НК РФ). А значит, займы между взаимозависимыми юридическими лицами могут иметь серьёзные налоговые последствия. Рассмотрим примеры.

Как смотрят на это суды

При проверках займов между «своими» налоговые органы ищут скрытые от налогообложения доходы.

Речь идёт не только о доначислении займодавцу процентов по договору беспроцентного займа, которые он мог бы получить, если бы передал эти деньги независимому лицу.

Налоговые органы смотрят на этот вопрос гораздо шире, проверяя и процентные займы и признавая сам заём доходом заёмщика. Такой подход нашёл поддержку и у судов.

https://www.youtube.com/watch?v=U0ITTMqWrSQ

Пример 1. ВС доначислила налог предпринимателю, который взял беспроцентный займ у нескольких ООО, где был участником

Представим ситуацию. Организация предоставила своему участнику — индивидуальному предпринимателю — заём без процентов и без указания срока возврата.

При этом речь идёт не о единичной сделке: участник получил займы на одинаковых условиях от нескольких компаний, которые контролировал, и не вернул ни одного из них.

По мнению инспекторов ФНС, подобные займы были выданы на нерыночных условиях, а также свидетельствовали о том, что заёмщик не собирался возвращать полученные средства.

Оценив эти обстоятельства, Верховный Суд РФ пришёл к выводу, что все договоры были формальными, поэтому суммы займов должны признаваться доходом заёмщика для целей налогообложения (Определение ВС от 03.04.2021 № 304-ЭС19-3151 по делу № А03-384/2021).

В результате заёмщик, который получал займы в статусе ИП, утратил право на применение УСН, так как превысил лимит по величине дохода (п. 2 ст. 346.12 НК РФ). Поэтому переквалификация займа привела к значительным доначислениям по всей деятельности учредителя.

Пример 2. Суд переквалифицировал займ, который учредитель-ИП взял у своей компании, в дивиденды и доначислил НДФЛ

Схожий подход применили судьи ВС РФ и в Определении от 09.04.2021 № 307-ЭС19-5113 по делу № А26-3394/2021. Здесь уже деньги выдавались под процент, который реально уплачивался учредителем, однако ФНС удалось убедить суд в том, что эти средства являются не займами, а дивидендами.

Дело в том, что стороной договора займа выступал учредитель, но не как простое физлицо, а как ИП. Все полученные средства он переводил на личные счета, в предпринимательской деятельности не использовал и не возвращал их займодавцу. При этом деньги выдавались на длительный срок (более пяти лет), а ставка по займу была установлена в размере 2/3 учётной ставки ЦБ РФ.

По мнению ИФНС, совокупность этих фактов означала, что полученные деньги учредитель использовал для личных нужд и возвращать не планировал.

Следовательно, он присвоил прибыль «своей» компании, поэтому эти займы нужно рассматривать как дивиденды.

В дополнение инспекторы проанализировали и деятельность компаний-займодавцев и установили, что выданные займы соответствовали сумме нераспределённой прибыли.

В результате физлицу был доначислен НДФЛ со всей суммы полученных займов, так как доходы в виде дивидендов в рамках УСН не облагаются налогом (п. 3 ст. 346.11 НК РФ). Одновременно учредителя оштрафовали за то, что он не представил декларацию по НДФЛ в отношении доначисленных сумм.

Что касается условия об уплате процентов, то оно сыграло против налогоплательщика, поскольку размер процентов был чётко привязан к учётной ставке ЦБ РФ.

Включение в договор подобного условия суд признал недобросовестным поведением обеих сторон, направленным исключительно на уклонение от уплаты НДФЛ с материальной выгоды по повышенной ставке 35 % (у заёмщика) и от исполнения обязанностей налогового агента (у займодавца).

В данном случае займодавца не оштрафовали за неудержание НДФЛ с дивидендов, хотя все условия для этого были. Оценивая возможные налоговые последствия при займах между взаимозависимыми лицами, это тоже нужно принимать во внимание.

Пример 3. Суд переквалифицировал заём в безвозвратную финпомощь и доначислил налог на прибыль

Наконец, ВС РФ также встал на сторону налоговиков в деле об учёте в расходах процентов по договору займа. У заёмщика не было реальных источников, за счёт которых он мог бы возвратить заём. Займодавец об этом знал, но постоянно продлевал срок возврата займа. ФНС посчитала, что это подтверждает фиктивность займа.

Суд переквалифицировал его в безвозвратную финансовую помощь, переданную на развитие дочернего предприятия. В результате суммы процентов, которые заёмщик учитывал в расходах при методе начисления, были исключены, что привело к доначислению налога на прибыль (Определение ВС РФ от 08.04.

2021 № 310-ЭС19-3529 по делу № А09-1493/2021).

Как снизить риски

Как видим, займы между взаимозависимыми юридическими лицами, особенно беспроцентые, могут иметь серьёзные налоговые последствия.

Если суд признает заёмные отношения фиктивными, это может привести, в частности, к доначислению налога на прибыль и НДФЛ.

При этом даже если заёмщик реально уплачивает проценты за пользование займом, это не гарантирует, что займ не переквалифицируют. Как минимизировать риски?

Отказаться от займов на нерыночных условиях

Займы должны соответствовать рыночным условиям как «де юре», так и «де факто». Это значит, что при оформлении заёмных отношений между «своими» мало включить в договор те же условия, что и в договоры с неаффилированными лицами.

Нужно также фактически подтверждать реальность сделки. А для этого отслеживать исполнение договоров и требовать возврата денег по окончании срока займа.

Также не стоит без обеспечения выдавать займы и продлевать договоры, если известно, что у заёмщика плохое финансовое состояние.

Вернуть деньги по формальным займам

Мы советуем провести ревизию уже имеющихся заёмных отношений и оценить их с точки зрения признаков формальности. И если такие признаки обнаружатся, то стоит предпринять меры по возврату средств, чтобы уменьшить риск переквалификации займа и налоговых доначислений.

Взвесить риски по беспроцентным займам

Риск договора беспроцентного займа в том, что заёмщик фактически пользуется деньгами бесплатно. А значит, займодавцу могут доначислить доход в виде неполученных процентов (п. 1 ст. 105.3 НК РФ). Это возможно, если заёмщик применяет УСН «Доходы».

Рассчитайте, какой налог заплатили бы обе стороны, если бы займ выдавался под рыночный процент, и сравните эту сумму с текущими налоговыми обязательствами сторон.

Если сумма налога с учётом процентов будет выше реальной, то риски велики и от заключения такого договора беспроцентного займа стоит отказаться. Если же он уже заключён, стоит изменить его условия и установить проценты.

Гражданский кодекс позволяет придать этому условию обратную силу, распространив его действие на период с даты выдачи займа (п. 2 ст. 425 ГК РФ).

Эти меры значительно снизят риски переквалификации займов и налоговых доначислений.

https://www.youtube.com/watch?v=qe6V4F33708

Эльба подготовит налоговую декларацию по УСН и рассчитает налоги. Сервисом пользуется 100 000 ИП и ООО. Попробуйте тоже, первые 30 дней бесплатно.

Попробовать бесплатно

Взаимозависимые лица в налоговых правоотношениях на 2021-2021 годы: что влечет признание, сделки и беспроцентные займы, нк рф, примеры — Бизнес

Каждый гражданин, который создает свое дело, должен зарегистрировать свою деятельность в налоговой службе, а также ежемесячно отчислять налоги по соответствующему режиму. Между налогоплательщиками, как правило, возникают определенные правоотношения.

Каждый высококвалифицированный юрист сможет проконсультировать бизнесмена по ряду вопросов, но не каждая компания может себе позволить в штате иметь такого специалиста. И даже работая в удаленном режиме, многие сталкиваются с тем, что денежных средств на оплату услуг такого специалиста нет.

Сделки, заключаемые между взаимозависимыми субъектами, как правило, имеют правовые последствия. Особенно, если они признаются контролируемыми. Это говорит о том, что ФНС теперь будет обращать внимание на отчетность данной организации, необоснованное занижение или завышение стоимости.

Возможно отклонение цены только для:

- занижения базы налогообложения;

- с целью завышения для получения существенного вычета.

Федеральная налоговая служба вправе проверить корректность исчисления следующих налогов:

- на прибыль;

- на доходы физических лиц;

- на добавленную стоимость;

- НДПИ.

Сделка не становится контролируемой, если ее субъекты работают по упрощенной системе налогообложения. Но если один использует одно налогообложение, а второй — другое, обороты при этом превышают 60 миллионов, то в соответствии с п. 3 ст. 105.14 НК РФ налоговая служба будет контролировать деятельность организации.

Помимо этого, если один субъект — спецрежимник, а доходность составляет более 100 миллионов в год, налоговая служба также вправе проконтролировать сделки в соответствии с аналогичным правовым актом. Все сделки контролируются при наличии субъекта по спецрежиму.

Все критерии, по которым признаются субъекты контролируемыми, указываются в подпунктах 1-3 ст. 105.14 НК РФ.

Дополнительно существуют некоторые особенности налогообложения, которые указаны в пункте 4 ст. 105.4 НК РФ. Регулирует этот вопрос и письмо Федеральной налоговой службы от 2 ноября 2012 года. В нем оговариваются последствия контроля, то есть происходит доначисление налоговой базы исходя из главы 14.2 НК РФ. Регламентирует этот вопрос и пункт 5 ст. 105.3 аналогичного правового акта.

Читайте так же: Проверка контрагента по ИНН и ОГРН

Кто признается

По пункту 2 ст. 105 аналогичного кодекса, взаимозависимыми лицами становятся:

- Двое юридических лиц, которые имеют в собственности более четверти капитала другого.

- Физическое и юридическое лицо, если первое владеет четвертью и более капитала второго.

- Двое и более юридических лиц, если каждый из них владеет четвертью акций каждого из представленных.

- Физическое и юридическое лицо, если у первого существует право на назначение директора.

- Двое и более юридических лиц, которые имеют совет директоров из половины физических лиц.

- Юридическое и физическое лицо. Последний должен быть директором юридического лица.

- Двое и более юридических лиц, директором должно являться физическое лицо.

- Трое и более юридических лиц. Условие при этом – первое владеет более половиной акций второго. Второй при этом имеет не менее аналогичного количества от третьего юрлица.

- Двое физических лиц. Условие – подчинение одного другому.

- Близкие родственники. В частности, это может быть супруг или родители, возможно дети или сестры.

Долевые владения родственников суммируются. Именно такая сумма берется в расчет. Если при суммировании получается более представленного показателя, то субъекты рассматриваются как взаимозависимые на основании пункта 3 статьи 105.1 НК РФ. Такая зависимость вправе устанавливаться в соответствующих документах. Также возможно предопределение влияния одной стороны на другую.

https://www.youtube.com/watch?v=mYgICcslVSQ

Самым главным критерием сделки становится контроль с участием такого субъекта.

Способы признания

Существует несколько способов признания взаимозависимости:

- В силу закона в соответствии с пунктом 2 статьи 105.1 НК РФ.

- Субъекты сами признают себя таковыми в соответствии с пунктом 6 статьи 105.1 НК РФ. Порядок признания не урегулирован действующим законом.

- Взаимозависимость признается по решению судебной инстанции. Часто между юридическими лицами возникают споры по отношению к сделке, которые решаются только в судебном порядке. При этом возможно обращаться в судебную инстанцию с иском о признании субъектов взаимозависимыми. Выставить это требование может налоговая и иные стороны сделки. Все это происходит в соответствии с Письмом Министерства Финансов Российской Федерации.

Налогообложение

В соответствии с подпунктом 2 пунктом 1 статьи 220 НК РФ предусматривается неприменение имущественного вычета в случаях покупки дома или квартиры.

Условие – совершение сделки между физлицами, которые становятся взаимозависимыми в соответствии с действующим законодательством.

Это говорит о том, что, если такое действие оформляется между гражданами, находящимися в брачном союзе без регистрации акта гражданского состояния, они признаются взаимозависимыми. И имущественный вычет здесь, соответственно, применим не может быть.

На практике налоговый орган не всегда трактует законодательство в нужной форме. Они считают, что установление факта взаимозависимости влечет за собой не мало последствий.

Исключения

Налоговая инстанция не имеет право проводить контроль и проверку цен в сделке, где ценовой диапазон признается рыночным. Даже если такое действие часто относят к контролируемому. В соответствии со статьей 105.3 НК РФ таковыми сделки становятся при:

- Стоимости, применимой в соответствии с предписанием антимонопольного учреждения.

- Стоимости по результатам торгов на бирже, которая расположена на территории иного государства.

- Стоимости, определенной оценщиком. Условие – проведение в соответствии со стандартами Российской Федерации, когда оценка необходима по закону.

- Стоимость определяется в соответствии с ценообразованием. Соглашение такого рода можно заключить с налоговой инспекцией крупным налогоплательщикам.

Примеры взаимодействия

Гражданин Сидоров имеет половину акций в организации Алиди. Учреждение Алиди имеет 60% акций Дарвина. Напрямую Сидоров не владеет компанией Дарвин. Но если судом будет признано косвенное отношение к компании (четверть акций), то будет признана взаимозависимость субъектов.

Сидоров имеет 100% уставного капитала компаний С и Д. Соответственно, физическое лицо вправе повлиять на все сделки и на результат в будущем. Соответственно, компании С и Д взаимозависимы.

Беспроцентный заем

В Письме от 15 июля 2015 года Министерство Финансов оговорило вопрос, касаемо взаимозависимости субъектов. В документе была описана возможность заключения сделок передачи финансов в уставной капитал.

Теперь уже на законодательном уровне разрешено заключение документом займа на конкретных условиях вне зависимости от процентного соотношения. Существует как стандартный документ с процентами, так и беспроцентный.

Читайте так же: Как узнать юридический адрес организации и ИП по ИНН

Главное условие – оговорить данный пункт в документе. Стоит понимать, что если заключается документ с процентами, то необходимо будет оплатить прибыль на доход в соответствии с действующим законодательством.

Учитываются налоги в соответствии с пунктом 1.1 статьей 269 НК РФ. Данная необходимость теперь распространяется на проценты, которые были начислены с 1.01.15. И это не зависит от времени, когда именно был выдан заем.

Практически все сделки, заключаемые между гражданами, считаются взаимозависимыми, как и сами субъекты. Вся доходность процентов теперь рассматривается в качестве статьи дохода или расхода. Определение происходит из фактической ставки, но в пределах допустимой нормы, которая установлена в пункте 1.2 статьи 269 НК РФ.

https://www.youtube.com/watch?v=TYOEwzd-mwc

Ставка на данный момент выглядит следующим образом:

Взаимозависимые лица в налоговых правоотношениях в 2021 году

По общему правилу в налоговых правоотношениях взаимозависимые лица в 2021 году на особом счету. Наш обзор посвящён тому, кого могут признать такими лицами и какова судьба сделок между ними. Кто является взаимозависимыми лицами в 2021 году?

Понятие

Прежде всего отметим, что в налоговом законодательстве довольно много внимания уделено признакам взаимозависимых лиц, отношениям между ними, а также налоговым последствиям их сделок. Причина в том, что связанным между собой компаниям, ИП и обычным физическим лицам значительно проще путем различных манипуляций незаконно снижать своё налоговое бремя либо вообще уходить от налогов.

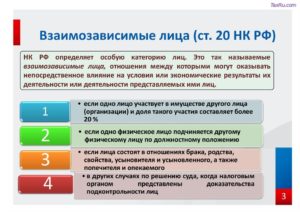

Легальное понятие взаимозависимых лиц в налоговом законодательстве содержится в пункте 1 статьи 20 Налогового кодекса РФ. И так, взаимозависимые лица для целей налогообложения – это физические лица и/или компании, отношения между которыми могут оказывать влияние на:

- условия их деятельности;

- экономические результаты их деятельности;

- экономические итоги деятельности лиц, которых они представляют.

Если говорить более конкретно, то взаимозависимыми лицами признаются при наличии одного из следующих условий (п. 1 ст. 20 НК РФ):

- Фирма напрямую/или косвенно участвует в другой компании, и общая доля такого участия составляет от 20%. Что касается доли косвенного участия через последовательность иных организаций, то её вычисляют как произведения долей прямого участия одних фирм в других.

- Человек подчинен другому человеку в силу должностной иерархии.

- Брачные/родственные отношения (по крови и по свойству), усыновление, опека на основании семейного законодательства РФ.

Отметим, что перечисленные взаимозависимые лица в налоговых правоотношениях имеют такой статус априори. То есть по факту соответствия одному из трёх этих критериев.

В то же время на основании п. 2 ст. 20 НК РФ взаимозависимыми лицами для целей налогообложения признаются и судом. Причём он не ограничен указанными тремя критериями, а может выбрать своё основание, не оговоренное в Налоговом кодексе. На практике это происходит в том случае, когда отношения между лицами могут влиять на результаты сделок по реализации товаров, работ, услуг.

ПРИМЕР

ИФНС сочла, а суд поддержал вывод о том, что компания и её контрагент – взаимозависимые лица по НК РФ, поскольку их учредители – одни и те же люди, в интересах которых взаимодействие обоих бизнесов и установление выгодных условий купли-продажи (информационное письмо Президиума ВАС РФ от 17.03.2003 № 71).

В НК РФ есть ещё одно более детальное определение, кто такие взаимозависимые лица в налоговом праве. Согласно ему, это когда особенности отношений между лицами могут оказывать влияние на:

- условия и/или итоги сделок между ними;

- и/или экономические итоги своей деятельности или представляемых лиц.

Займы от иностранных компаний: контролируемая задолженность

Российские организации нередко получают займы от иностранных, в том числе аффилированных, компаний, что является одним из наиболее распространенных способов внутригруппового финансирования. В этой связи возникает проблема включения сумм выплачиваемых процентов в состав расходов российской организации, уменьшающих налоговую базу по налогу на прибыль.

Налоговым законодательством установлены особые правила отнесения сумм процентов по долговым обязательствам к расходам, уменьшающим налоговую базу по налогу на прибыль (статья 269 НК РФ).

Их принято называть правилами «недостаточной капитализации», поскольку они подлежат применению в случае более чем трехкратного превышения размера контролируемой задолженности налогоплательщика над разницей между суммой его активов и величиной его обязательств (то есть в ситуации «недостаточной капитализации»).

Правила недостаточной капитализации, наряду с правилами трансфертного ценообразования и правилами налогообложения контролируемых иностранных компаний, относятся к инструментам противодействия налоговым злоупотреблениям и имеются в законодательстве многих стран.

https://www.youtube.com/watch?v=5srwq55Bq3s

Ниже приводятся ключевые положения статьи 269 НК РФ («Особенности учета процентов по долговым обязательствам в целях налогообложения») в редакции, действующей с 1 января 2021 года.

Контролируемая задолженность

Согласно п. 2 ст. 269 НК РФ контролируемой задолженностью признается непогашенная задолженность налогоплательщика — российской организации по следующим долговым обязательствам этого налогоплательщика:

1) по долговому обязательству перед иностранным лицом, являющимся взаимозависимым лицом налогоплательщика — российской организации в соответствии с подпунктом 1, 2 или 9 пункта 2 статьи 105.1 НК РФ, если такое иностранное лицо прямо или косвенно участвует в налогоплательщике — российской организации, указанной в абзаце первом настоящего пункта;

2) по долговому обязательству перед лицом, признаваемым в соответствии с подпунктом 1, 2, 3 или 9 пункта 2 статьи 105.1 НК РФ взаимозависимым лицом иностранного лица, указанного в подпункте 1 настоящего пункта, если иное не предусмотрено пунктом 8 настоящей статьи;

3) по долговому обязательству, по которому иностранное лицо, указанное в подпункте 1 настоящего пункта, и (или) его взаимозависимое лицо, указанное в подпункте 2 настоящего пункта, выступают поручителем, гарантом или иным образом обязуются обеспечить исполнение этого долгового обязательства налогоплательщика — российской организации, если иное не предусмотрено пунктом 9 настоящей статьи.

Пороговый размер контролируемой задолженности

Согласно п. 3 ст.

269 НК РФ, в случае, если размер контролируемой задолженности налогоплательщика более чем в 3 раза (для банков и организаций, занимающихся лизинговой деятельностью, — более чем в 12,5 раза) превышает разницу между суммой активов и величиной обязательств этого налогоплательщика на последнее число отчетного (налогового) периода, при определении предельного размера процентов, подлежащих включению в состав расходов этого налогоплательщика, применяются правила, установленные пунктами 4 — 6 ст. 269 НК РФ.

При определении размера контролируемой задолженности налогоплательщика учитываются суммы контролируемой задолженности, возникшей по всем обязательствам этого налогоплательщика, указанным в пункте 2 статьи 269 НК РФ, в совокупности.

Расчет предельного размера процентов, включаемых в состав расходов

Согласно п. 4 ст.

269 НК РФ, предельный размер процентов, подлежащих включению в состав расходов, по контролируемой задолженности исчисляется налогоплательщиком на последнее число каждого отчетного (налогового) периода путем деления суммы процентов, начисленных этим налогоплательщиком в каждом отчетном (налоговом) периоде по контролируемой задолженности, на коэффициент капитализации, рассчитываемый на последнюю отчетную дату соответствующего отчетного (налогового) периода.

Коэффициент капитализации определяется путем деления величины соответствующей непогашенной контролируемой задолженности на величину собственного капитала, соответствующего доле участия взаимозависимого иностранного лица, указанного в подпункте 1 пункта 2 настоящей статьи, в российской организации, и деления полученного результата на 3 (для банков и организаций, занимающихся лизинговой деятельностью, — на 12,5).

При определении величины собственного капитала не учитываются суммы долговых обязательств в виде задолженности по налогам и сборам, включая текущую задолженность по уплате налогов и сборов, суммы отсрочек, рассрочек и инвестиционного налогового кредита.

Основное правило

Согласно п. 5 ст. 269 НК РФ, в состав расходов включаются проценты по контролируемой задолженности в размере, не превышающем предельного размера процентов, подлежащих включению в состав расходов, исчисленного в соответствии с пунктом 4 ст. 269 НК РФ, но не более фактически начисленных процентов.

https://www.youtube.com/watch?v=i5UPMW2HJD8

При этом правила, установленные пунктом 4 ст. 269 НК РФ, не применяются в отношении процентов по заемным средствам, если непогашенная задолженность по соответствующему долговому обязательству не является контролируемой.

Согласно п. 6 ст. 269 НК РФ, положительная разница между начисленными процентами и предельными процентами, исчисленными в соответствии с пунктом 4 ст.

269 НК РФ, приравнивается в целях налогообложения к дивидендам, уплаченным иностранному лицу, указанному в подпункте 1 пункта 2 ст.

269 НК РФ, и облагается налогом в соответствии с абзацем вторым пункта 3 статьи 224 (ставка 15%) или пунктом 3 статьи 284 НК РФ (ставка 15%).

Обобщим вышеописанные правила НК РФ в виде формулы.

1) Определение коэффициента капитализации (абз. 2 п. 4 ст. 269 НК РФ):

КК = (НКЗ / (ВСК × ДУ)) / 3,

где КК – коэффициент капитализации;

НКЗ – величина непогашенной контролируемой задолженности;

ВСК – величина собственного капитала;

ДУ – доля участия взаимозависимого иностранного лица в российской организации (налогоплательщике).

2) Исчисление предельного размера процентов, подлежащих включению в состав расходов (абз. 1 п. 4 ст. 269 НК РФ):

ПРП = СНП / КК,

где ПРП – предельный размер процентов, подлежащих включению в состав расходов;

СНП – сумма процентов, начисленных налогоплательщиком в каждом отчетном (налоговом) периоде по контролируемой задолженности;

КК – коэффициент капитализации.

3) Сравнение суммы фактически начисленных процентов и предельного размера процентов:

Если сумма фактически начисленных процентов окажется больше предельного размера процентов, то

- к сумме процентов, не превышающей предельного размера процентов, применяется общее правило налогообложения (такие проценты могут быть включены в состав расходов налогоплательщика);

- сумма превышения (положительная разница) между начисленными процентами и предельным размером процентов, не включаются в состав расходов налогоплательщика и приравнивается к дивидендам, уплаченным иностранному лицу.

Исключения

Статья 269 НК РФ предусматривает следующие случаи, когда непогашенная задолженность не признается для налогоплательщика — российской организации «контролируемой»:

- задолженность по обращающимся облигациям эмитентов из стран, имеющих с РФ соглашение об избежании двойного налогообложения (п. 7 ст. 269 НК РФ);

- задолженность перед налоговым резидентом РФ (являющимся взаимозависимым лицом иностранного взаимозависимого лица) (п. 8 ст. 269 НК РФ);

- задолженности перед независимыми банками (п. 9 ст. 269 НК РФ).

Применение СИДН к суммам процентов, приравниваемым к дивидендам

В случае, если иностранная организация – займодавец (получатель процентов) является резидентом государства, имеющего с Россией соглашение об избежании двойного налогообложения (далее – СИДН), и такое соглашение применяется, возникает вопрос о том, какие именно положения СИДН (о процентах или о дивидендах) должны применяться к той части выплачиваемых процентов, которая превышает предельный размер процентов, рассчитанный российской организацией в соответствии с пунктом 4 статьи 269 НК РФ (то есть процентам, которые в целях налогообложения приравниваются к дивидендам).

Положения большинства заключенных Россией СИДН о процентах как правило предусматривают, что проценты подлежат налогообложению только в государстве, резидентом которого является их получатель (то есть позволяют налоговому агенту не удерживать налог у источника выплаты). Положения СИДН о дивидендах как правило предусматривают не освобождение, а пониженные ставки налога у источника.

Ответ на вышеуказанный вопрос зависит от того, как проценты, приравниваемые согласно НК РФ к дивидендам, квалифицируются с точки зрения СИДН (если положения соответствующего соглашения позволяют это установить).

Например, согласно пункту 2 статьи 11 Соглашение об избежании двойного налогообложения между Россией и Кипром (далее – СИДН Россия-Кипр), «термин «проценты» не включает для целей настоящей статьи … проценты, рассматриваемые как дивиденды в соответствии с пунктом 3 статьи 10».

В свою очередь, термин «дивиденды» (пункт 3 статьи 10) включает в себя «также доходы — даже выплачиваемые в форме процентов — которые подлежат такому же налогообложению, как доходы от акций в соответствии с налоговым законодательством государства, резидентом которого является компания, выплачивающая дивиденды».

Таким образом, в СИДН Россия-Кипр данный вопрос однозначно решен в пользу трактовки (а соответственно и налогообложения у источника) процентов (приравниваемых согласно НК РФ к дивидендам) как дивидендов.

https://www.youtube.com/watch?v=QK29tmqTN-w

Другие СИДН могут предусматривать иные, менее четкие, правила на указанный счет.

Согласно позиции, выраженной в ряде писем Минфина России, к процентам, приравниваемым согласно НК РФ к дивидендам, в случае применения СИДН должны применяться статьи о дивидендах, а не о процентах (возможные противоречия между нормами СИДН и нормами НК РФ в этом случае во внимание не принимаются). Иная позиция, выраженная в некоторых судебных актах, основана на приоритете положений СИДН о процентах над нормами НК РФ.

Таким образом, используя договоры займа в качестве инструмента финансирования, следует помнить, что не вся сумма начисленных по договору процентов может быть включена в состав расходов по российскому налогу на прибыль.

Чтобы минимизировать риск применения к займам, полученным от иностранной компании, правил недостаточной капитализации, российским компаниям важно не допускать более чем трехкратного превышения размера контролируемой задолженности над величиной собственного капитала.