Как вести учет по страховым взносам: на какие законодательные документы при этом опираться плательщикам, с помощью каких проводок бухгалтерам отражать начисленные суммы? Разберемся в законных основаниях, актуальных в 2021 году.

Все плательщики страховых взносов должны выполнять обязательства по уплате исчисленных сумм по необходимым видам страхования, предоставлению отчетности в уполномоченные органы и ведению учета.

Разобраться со сроками и тарифами не сложно, если опираться на нормативную документацию и выбирать тарифы из таблиц.

Но при осуществлении учета и выборе проводок у бухгалтеров-новичков часто возникают трудности. Как же в бухучете отражать начисления и уплату по страховым начислениям?

- Общие сведения ↑

- Основные определения

- Порядок начисления

- Нормативная база

- Начисление страховых взносов и их проводки | Уплата страховых взносов во внебюджетные фонды — Контур.Бухгалтерия

- Начисление страховых взносов: проводки, особенности

- Отражение уплаты страховых взносов

- Налоговый учет страховых взносов

- Платежные поручения на перечисление страховых взносов

- Штрафы и пени по страховым взносам

- Уплата страховых взносов в 2021 году

- Начисление страховых взносов: проводки

- Особенности налогообложения

- Правила расчета

- Счета учета

- Типовые проводки

- Страхование индивидуальных предпринимателей

- Расходы за счет фсс в 2021 году проводки

- Начисление пени в бюджетном учреждении проводки

- Возмещение ФСС в 2021 году: отражение в бухгалтерском (бюджетном) учете

- Возврат взносов из ФСС в 2021 году при переплате

- Возмещение ФСС в 2021 году: отражение в бухгалтерском (бюджетном) учете

- Страховые взносы в 2021 году ставки таблица

- Страховые взносы ИП за себя в 2021 году

- Страховые взносы за работников в 2021 году

- Льготные тарифы страховых взносов в 2021 году

- Проводки По Страховым Взносам В Бюджетном Учреждении В 2021 Году

- Начисление штрафных санкций проводки у бюджетного учреждения в 2021 году

- Ставки страховых взносов на 2021 год

- Страховые взносы: типовые проводки и тарифы

- Тарифы страховых взносов на 2021 года: таблица со ставками

- Кбк по страховым взносам в 2021 году: таблица с новыми кодами

- Ставки страховых взносов в 2021 году в удобной таблице

- Проводки по заработной плате в бюджетном учете

- Проводки бюджетного учета в 2021 году

- Страховые взносы в государственных и муниципальных учреждениях (исчисление, уплата, бухгалтерский учет)

Общие сведения ↑

Что такое страховые взносы и когда их стоит перечислять – составим краткое описание основных правил по уплате во внебюджетные фонды сумм с дохода физических лиц.

Основные определения

Под страховыми взносами понимают налоговый платеж, который имеет большое значение для формирования прибыли государственных структур Российской Федерации и материального положения плательщиков.

Осуществляемые платежи превышают источник в виде налога на добавленную стоимость.

Это налог, который состоит из нескольких видов платежей:

| В ФСС | По социальному страхованию при временной нетрудоспособности |

| В ПФ России | По пенсионному виду страхования обязательного характера |

| В ФОМС | На обязательное медицинское страхование сотрудников предприятий |

Страховые перечисления осуществляются плательщиками, которыми могут быть такие работодатели:

- Компании, что имеют статус юридического лица.

- Индивидуальный предприниматель.

- Лица, которые не относятся к категории индивидуальных предпринимателей.

Обязательство по уплате страховых сумм в отношении своей прибыли (то есть за себя) должны исполнить и предприниматели, представители адвокатской или нотариальной конторы (которые занимаются частной практикой).

Порядок начисления

Согласно п. 1 ст. 272 Налогового кодекса РФ, затраты, что принимаются для целей обложения налогом, могут признаваться таковыми в тех отчетных периодах, к которым они могут быть отнесены.

При этом не имеет значения время выплат средств по факту или другая форма оплаты в соответствии со ст. 318, 319, 320 НК.

Затраты на выплаты будут относиться к тому месяцу, когда произведено перечисление заработной платы физическому лицу, работающему на предприятии по трудовому или гражданско-правовому договору.

При исчислении страховых работодателям и плательщикам взносов за себя стоит учесть такие факторы:

- Налоговый период – год. Отчетный – квартал.

- Расчеты производятся работодателями самостоятельно.

- Уплата и предоставление отчетности осуществляется в территориальное отделение нескольких внебюджетных фондов: ФСС и ПФР.

- Сроки начислений устанавливаются в зависимости от категорий плательщиков и определяются как:

| Дата, когда выплаты начислены | В отношении прибыли, что начисляются ООО и индивидуальными предпринимателями |

| Дата, когда доход получено | В отношении предпринимателя и адвоката, что платит за себя |

| Дата, когда перечислено вознаграждение | В отношении физлица |

Перечислять взносы по страховым выплатам во внебюджетные фонды с дохода сотрудников компаний необходимо до 15 числа ежемесячно (уплата производится за предыдущий месяц).

При расчете учитывают величину выплаты и других вознаграждений, что получены работниками за период с начала года до момента расчета с внебюджетными структурами. Учитывается и тариф, который является действительным в текущем году.

За себя Индивидуальные предприниматели должны перечислить средства на обязательное пенсионное страхование не позже конца расчетного года, то есть – до 31 декабря 2021 года.

Нормативная база

Плательщики должны руководствоваться следующими документами:

- Постановлением Пенсионного фонда Российской Федерации от 16 января 2021 года № 2п, которым утверждено форму расчета по взносам в фонды и описаны правила ее заполнения.

- Законом, утвержденным 3.12.12 № 243-ФЗ, № 242-ФЗ.

Начисление страховых взносов и их проводки | Уплата страховых взносов во внебюджетные фонды — Контур.Бухгалтерия

Все работодатели платят страховые взносы на пенсионное, медицинское и социальное страхование.

Часть взносов (пенсионные, медицинские и социалка на случай болезни и материнства) платится разными платежками в налоговую.

И только социальные взносы в соцстрах от несчастных случаев и профзаболеваний по-прежнему перечисляются в ФСС. В статье расскажем, как начислять взносы, какие формировать проводки и как учитывать их в налоговом учете.

Начисление страховых взносов: проводки, особенности

Страховые взносы в бухгалтерском учете начисляют организации-работодатели в том месяце, к которому относятся взносы. Страховые взносы с отпускных начисляются вместе с ними.

Согласно ТК РФ, отпускные должны быть выданы работнику не позднее трех дней до начала отдыха.

Значит страховые взносы на всю сумму отпускных должны быть начислены одновременно с отпускными, даже если отпуск начался в одном отчетном периоде (расчетном периоде), а закончился в другом.

https://www.youtube.com/watch?v=Q77o58Lxf1o

Для учета страховых взносов в плане счетов есть 69 счет и субсчета к нему.

К субсчетам первого порядка открывают субсчета второго порядка, чтобы отдельно выделить взносы на пенсионное и медицинское страхование, а также взносы на случай болезни и материнства и взносы от несчастных случаев на производстве. Начисленные взносы отражают по кредиту этих субсчетов в корреспонденции с дебетом счетов учета затрат:

Дебет 20 (25, 26, 44 …) Кредит 69 субсчет «ОПС» — начислены пенсионные взносы;

Дебет 20 (25, 26, 44 …) Кредит 69 субсчет «Расчеты по медицинским взносам» — начислены взносы на медстрахование;

Дебет 20 (25, 26, 44 …) Кредит 69 субсчет «Расчеты по взносам на случай временной нетрудоспособности и материнства» — начислены взносы на случай временной нетрудоспособности и материнства;

Дебет 20 (25, 26, 44 …) Кредит 69 субсчет «Расчеты с ФСС по взносам от несчастных случаев и профзаболеваний» — начислены страховые взносы в ФСС РФ от несчастных случаев на производстве.

Отражение уплаты страховых взносов

Уплаченные взносы отражаются по дебету субсчетов счета 69 «Расчеты по социальному страхованию и обеспечению» и кредиту счета 51 «Расчетный счет»:

Дебет 69 субсчет «ОПС» Кредит 51 «Расчетный счет» — уплачены взносы на страховую часть пенсии;

Дебет 69 субсчет «Расчеты по медицинским взносам» Кредит 51 «Расчетный счет» — уплачены медицинские взносы;

Дебет 69 субсчет «Расчеты по взносам на случай временной нетрудоспособности и материнства» Кредит 51 «Расчетный счет» — уплачены взносы на случай временной нетрудоспособности и материнства;

Дебет 69 «Расчеты с ФСС по взносам от несчастных случаев и профзаболеваний» Кредит 51 «Расчетный счет» — уплачены страховые взносы в ФСС РФ от несчастных случаев на производстве.

Налоговый учет страховых взносов

Если вы работаете на ОСНО, то расходы в виде страховых взносов на обязательное пенсионное, социальное и медицинское страхование учитываются в составе прочих расходов. То же касается взносов, начисленных на выплаты, не принимаемые в состав расходов по налогу на прибыль организаций на ОСНО.

Если вы работаете на УСН или ЕНВД, страховые взносы уменьшают налоговую базу в следующих случаях:

- ИП применяет УСН и/или ЕНВД и не производит выплаты в пользу физических лиц;

- Компания применяет УСН с базой «доходы минус расходы».

От 50% до 100% страховых взносов принимаются к уменьшению суммы налога, уплачиваемого в связи с применением спецрежима в следующих случаях:

Если вы ИП без сотрудников, то уменьшить налог можете на всю сумму страховых взносов за себя. Организации и предприниматели с сотрудниками уменьшают налог только на половину.

Стоимость патента страховые взносы не уменьшают.

Платежные поручения на перечисление страховых взносов

С 31 марта 2014 года при перечислении текущих налогов и взносов в поле 22 УИН проставляется 0. С пустым полем 22 платежное поручение в банке не будет исполнено.

В поле 101 платежек по взносам и в ПФР и в ФСС проставляется статус 08. В полях 106, 107, 108, 110 при уплате страховых взносов проставляют 0.

Особый порядок в поле 8 для ИП, где теперь указывается адрес ИП через //.

Особое внимание нужно обратить на заполнение поля «КБК». Из-за ошибки в этом реквизите платеж может вернуться обратно на расчетный счет отправителя, либо страховые взносы могут быть зачислены неправильно или оказаться на невыясненных платежах. В этих случаях сроки уплаты взносов, скорее всего, могут быть нарушены.

Штрафы и пени по страховым взносам

Согласно ст. 122 НК РФ, если ежемесячные платежи по страховым взносам были перечислены позже установленных сроков, частично или полностью не уплачены, контролирующие ведомства могут начислить организации штраф в размере 20% от неупалченной суммы страховых взносов, а при умышленном уклонении от уплаты — в размере 40% от суммы. Штраф за неуплату взносов на «травматизм» в ФСС аналогичный.

https://www.youtube.com/watch?v=1GGHmrqlYrY

В случае, когда страхователь верно отразил суммы в РСВ и вовремя его сдал, но опоздал с уплатой взносов, с него будут взысканы только пени за просрочку. Пени начисляются из расчета 1/300 ставки рефинансирования ЦБ за каждый день просрочки в пределах 30 дней и в размере 1/150 ставки с 31 дня.

Неустойка по страховым взносам законодательно не предусмотрена, а вот штрафы весьма значительны. Вашу компанию могут оштрафовать за то, что вы не успели в срок зарегистрироваться во внебюджетных фондах или предоставили отчетность по страховым взносам с опозданием, или по неустановленной форме. Это не исчерпывающий перечень для штрафа компании, который может выписать внебюджетный фонд.

Уплата страховых взносов в 2021 году

Страховые взносы в налоговую и ФСС по-прежнему уплачиваются не позднее 15-го числа месяца, следующего за месяцем начисления. Если день уплаты приходится на выходной или праздничный день, то срок переносится на ближайший следующий за ним рабочий день.

При начислении страховых взносов в 2021 году следует учесть ряд изменений:

- Увеличение МРОТ с 1 января 2021 до 11 280 рублей. Поскольку страховые взносы начисляются с фонда оплаты труда, их минимальный размер увеличится;

- Увеличен максимальный размер зарплаты, с которой начисляются и уплачиваются взносы. С 1 января 2021 года максимальный рамзер дохода, облагаемый взносами и начисленный с начала года, составит: для ПФР — 1 150 тыс. рублей, для ФСС (нетрудоспособность и материнство) — 865 тыс. рублей. Взносы в ФОМС по-прежнему не ограничиваются.

- Изменился перечень кодов тарифов страховых взносов. Подробнее об этом в статье о кодах тарифа плательщика страховых взносов.

- Отменены пониженные страховые взносы для организаций и ИП на УСН, осуществляющих виды деятельности, перечисленные в пп. 5 п. 1 ст. 427 НК РФ, организаций и ИП на ЕНВД в сфере фармацевтики и для ИП на патенте.

Этот вид отчета входит в состав годовой бухгалтерской отчетности. Он отражает, из каких источников поступают денежные средства и как они используются. Отчет нужен, чтобы понять, имеет ли организация достаточно денег, к примеру, для оплаты зарплаты сотрудникам, социальных и налоговых сборов, расчета с поставщиками и т.д.

В 2021 году бухгалтеры сдают отчет 4-ФСС четыре раза. Расскажем, что такое отчет 4-ФСС, как его заполнять, какими способами и когда сдавать.

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Мы расскажем в статье, какие коды нужно применять в справке 2-НДФЛ в 2021 году.

Начисление страховых взносов: проводки

Начисление и уплата страховых взносов в бюджет — это прямое обязательство всех российских работодателей.

Отражение данных операций является неотъемлемой частью бухучета заработной платы и ее налогообложения.

В статье расскажем, как организовать учет платежей по страховому обеспечению: на каких счетах отражать, какие проводки составлять. Отразим начисление страховых взносов, проводки с актуальными примерами.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Прежде чем непосредственно перейти к правилам составления бухгалтерских записей и отражению в учете отчислений на социальные нужды проводками, разберемся в ключевых аспектах в части страхового обеспечения трудоустроенных граждан.

Особенности налогообложения

Еще в 2021 году страховое обеспечение граждан претерпело значительные реформации. Так, единым администратором поступлений стала Федеральная налоговая служба. Напомним, что ранее платежи по страховому обеспечению зачислялись напрямую во внебюджетные фонды (ПФРФ, ФФОМС, ФСС).

Теперь основной нормативный акт, регламентирующий порядок налогообложения и тарифы по страховым взносам (СВ) — это глава 34 НК РФ. Общеустановленные тарифы едины для всех экономических субъектов:

- Обязательное пенсионное страхование — 22 %.

- Обязательное медицинское страхование — 5,1 %.

- Страхование от временной нетрудоспособности и по материнству — 2,9 %.

Однако чиновники предусмотрели льготы для некоторых категорий налогоплательщиков. Данные привилегии выражаются в сниженных тарифах на СВ. Подробнее: «Кому положены пониженные тарифы СВ в 2021 году».

Отметим, что страхование от несчастных случаев на производстве и от профессиональных заболеваний (на травматизм) все также следует перечислять в Фонд социального страхования. То есть взносы на травматизм в ведение ФНС переданы не были. Размер платежей варьируется от 0,2 до 8,5 % в зависимости от класса опасности основного вида деятельности компании.

По СВ на ОПС установлен лимит (2021 г. — 1 115 000 рублей). Если сумма налогооблагаемых доходов по работнику превысила указанный предел, то тариф снижается до 10 %. Для ВНиМ также утвержден допустимый предел (2021 г. — 865 000 рублей). Однако при превышении данного лимита ставка снижается до 0 %, то есть СВ по ВНиМ при превышении лимита не платят.

Правила расчета

Страховое обеспечение начисляется практически на все виды доходов трудящихся, которые получены ими в качестве вознаграждений за труд. К примеру, произведены отчисления на социальные нужды со следующих видов выплат:

- заработная плата (должностной оклад или тарифная ставка);

- стимулирующие и компенсационные выплаты (премии, доплаты за переработку, ночные и праздничные);

- районные и территориальные доплаты и коэффициенты;

- оплата очередных трудовых отпусков, а также учебных и прочих;

- иные виды выплат (например, командировочные, доплаты за совмещение и прочие);

- выплаты по договорам ГПХ, авторского заказа, подряда.

А вот полностью освобождены от налогообложения СВ все виды государственных пособий (по болезни, беременности и родам, единовременные выплаты), материальная помощь, пособия по безработице, льготные выплаты, пенсии и аналогичные виды доходов.

Счета учета

Для отражения операции «начислены страховые взносы на заработную плату» проводка составляется с использованием специального счета бухучета 69 «Расчеты по социальному страхованию и обеспечению» (Приказ Минфина № 94н).

Для детализации данных по каждому виду страхового обеспечения в плане счетов предусмотрены специальные субсчета:

- 69.1 — для отражения операций по социальному обеспечению граждан (ВНиМ и НС и ПЗ).

Необходимо предусмотреть дополнительную аналитику по субсчету 69.1, например:

- 69.1/1 — начисления в пользу ВНиМ;

- 69.1/2 — данные о платежах в ФСС в пользу страхования от несчастных случаев и профзаболеваний.

- 69.2 — для начисления СВ в части ОПС;

- 69.3 — информация о начисленных СВ по ОМС.

По кредиту данных бухгалтерских счетов отражается начисление СВ, а по дебету — их оплата.

https://www.youtube.com/watch?v=BHZELPdmZzY

Стоит отметить, что работодатель начисляет СВ только на фонд заработной платы, то есть с суммы налогооблагаемых выплат и вознаграждений за труд. Никаких удержаний из заработка граждан при исчислении СВ не производится.

Напомним, что при создании резерва по отпускам в бюджете необходимо предусмотреть аналогичные отчисления в резервный фонд, проводки и особенности расчета — в статье «Как рассчитать резерв отпусков в 2021 году».

Типовые проводки

Рассмотрим ключевой алгоритм начисления СВ и отражения их в учете на конкретном примере.

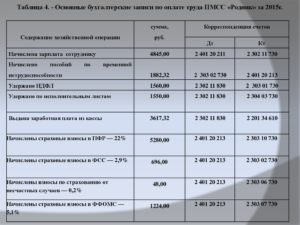

ООО «ВЕСНА» — компания на ОСНО, применяет общеустановленные тарифы по страховому обеспечению граждан. Тариф взносов на травматизм — 0,2 %. В сентябре 2021 года была начислена заработная плата основного персонала в сумме 1 000 000 рублей. Бухгалтер отразил в учете следующие действия:

| Операция | Дебет | Кредит | Сумма, в рублях | Примечание |

| Начислена заработная плата основного персонала | 20 | 70 | 1 000 000,00 | Документ-основание: зарплатные ведомости за сентябрь |

| Начислены страховые взносы, проводка для ВНиМ | 20 | 69.1/1 | 29 000,00(1 000 000 × 2,9 %) | |

| Начисление СВ на ОПС | 20 | 69.2 | 220 000,00(1 000 000 × 22 %) | |

| Отражены СВ на ОМС | 20 | 69.3 | 51 000,00(1 000 000 × 5,1 %) | |

| Начислены СВ на травматизм (НС и ПЗ) | 20 | 69.1/2 | 2 000,00(1 000 000 × 0,2 %) | |

| Перечислены страховые взносы, проводка: | ||||

| ВНиМ | 69.1/1 | 51 | 29 000,00 | Документ-основание: платежные поручения, выписка из банковской организации о состоянии расчетного счета |

| ОПС | 69.2 | 220 000,00 | ||

| ОМС | 69.3 | 51 000,00 | ||

| НС и ПЗ | 69.1/2 | 2000,00 |

В сентябре 2021 г. ООО «ВЕСНА» получило от ФНС требование об уплате недоимки в сумме 5000 рублей и пени в сумме 135,55 рублей. Бухгалтер составил проводки:

| Операция | Дебет | Кредит | Сумма, руб. | Документ-основание |

| Проводки по начислению пени по страховым взносам | 99 или 91 (в зависимости от способа, закрепленного в учетной политике) | 69 (по соответствующему субсчету) | 135,55 | Требование Федеральной налоговой службы |

| Отражена оплата пени | 69 (по соответствующему субсчету) | 51 | 135,55 | Платежное поручение |

| Начисление недоимки по страховым взносам (проводки) | 20 — если недоимка была начислена за текущий год91.2 — если недоимка выставлена за прошлые отчетные периоды | 69 (по соответствующему субсчету) | 5000,00 | Требование Федеральной налоговой службы |

| Оплата недоимки | 69 (субсчет) | 51 | 5000,00 | Платежное поручение |

Способ отражения пеней в бухучете закрепите в своей учетной политике. Допустимо относить пени на 91 или 99 бухсчета. О том, какой из счетов выбрать, мы рассказали в статье «Пени по налогам: проводки».

Страхование индивидуальных предпринимателей

Страховое обеспечение индивидуальных предпринимателей (в отношении самих себя) существенно отличается от норм, предусмотренных для работодателей. Так, за отчетный год бизнесмен обязан перечислить в бюджет фиксированные платежи:

- 29 354 рубля в 2021 году — на ОПС;

- 6884 рубля — на ОМС.

Однако если его доходы превысят 300 000 рублей в год, то с суммы превышения придется дополнительно перечислить 1 % в ФНС на обязательное пенсионное страхование. Подробнее об обязательных платежах ИП за себя читайте в статье «Какие взносы ИП должен заплатить за себя в 2021 году».

Как составлять проводки? Если ИП не прибегает к привлечению наемных работников, то отражать начисление страховых взносов ИП за себя проводками не нужно.

Почему? Мелкие бизнесмены освобождены от обязанности ведения бухгалтерского учета по общим правилам. Они вправе вести упрощенный учет, полный либо вовсе отказаться от ведения бухгалтерии.

Следовательно, отражать СВ проводками не обязательно.

https://www.youtube.com/watch?v=N3K74Yk8TT0

Однако если ИП решил вести бухучет по общепринятым нормам и такое решение закрепил в своей учетной политике, то начисление фиксированных платежей ИП (проводки) составляется аналогичным образом, с применением бухсчета 69 и соответствующего субсчета к нему.

Расходы за счет фсс в 2021 году проводки

Начисление пени по налогам: бухгалтерские проводки.

Дебет КДБ 1 304 04 130 Кредит КДБ 1 303 05 730 – зачислены деньги в доход бюджета согласно данным администратора (п. 91 Инструкции № 162н).

Помимо скорректированных инструкций, чиновники утвердили пять абсолютно новых федеральных стандартов, которые кардинально изменили порядок ведения бухучета в госучреждениях бюджетного сектора.

Дебет КРБ 1 304 05 213 Кредит КРБ 1 303 02 730 – поступило от ФСС РФ возмещение расходов по больничным листам (п. 104 инструкции, утв. приказом Минфина России от 06.12.

2010 № 162н, далее – Инструкция № 162н).

Никаких изменений, касающихся бухгалтерского учета пособий по временной нетрудоспособности в 2021 году не произошло: все проводки оформляются тем же самым способом, каким они оформлялись и в 2021.

Начисление пени в бюджетном учреждении проводки

Если задолженность в бюджет перечисляет контрагент (дебитор), сообщите ему реквизиты. В том числе: реквизиты счета 40101 «Доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы РФ»; код классификации доходов бюджетов и код администратора доходов бюджета, администрирующего указанные поступления.

Вобязанности работодателя входит обеспечение безопасных условий труда, отвечающих государственным требованиям (ст. 212 ТК РФ). В том числе работодатель должен предпринимать меры по предотвращению производственного травматизма и профессиональных заболеваний (ст. 17 Закона от 24 июля 1998 г. № 125‑ФЗ).

Изменены счета учета, добавлены новые методы начисления амортизации, также увеличены стоимостные пределы для исчисления амортизации.

Однако необходимо помнить о том, что в 2021 году был увеличен перечень тех регионов Российской Федерации, в которых действует пилотный проект Фонда социального страхования.

В частности, в соответствии с приказом правительства Российской Федерации, в 2021 году к нему присоединились Курская, Костромская и ряд других областей.

Соответственно, уменьшился объем работы у всех бухгалтеров, которые работали в упомянутых регионах – у них на одну проводку стало меньше.

Возмещение ФСС в 2021 году: отражение в бухгалтерском (бюджетном) учете

Например, учредитель может потребовать указать в качестве кода аналитики КВР, по которому ранее был осуществлен расход (119).

Блог компании на «Клерке» — это ваш новый инструмент, чтобы рассказать о себе. Публикуйте любой контент про вашу компанию.

Обоснование вывода:В соответствии со ст.ст. 212, 213 ТК РФ проведение медицинских осмотров является обязанностью работодателя и осуществляется им за счет собственных средств (не за счет средств работников).В то же время в соответствии с пп.

Применять этот документ должны не только организации автомобильного транспорта, но также все юридические лица и индивидуальные предприниматели, эксплуатирующие легковые автомобили, грузовые автомобили, автобусы, троллейбусы и трамваи.

Возврат взносов из ФСС в 2021 году при переплате

Дт 0.304.03.830 Кт 0.201.11.610 — перечисление со счета бюджетного учреждения больничного (и иных выплат) на р/сч работника (использование промежуточного счета 304 не является обязательным).

Данный сотрудник был занят в рамках приносящей доход деятельности. Сумма окончательного расчета составила 15 000 руб. Величина удерживаемого НДФЛ – 1 950 руб.

https://www.youtube.com/watch?v=gsD36f3coR4

Дт 0.302.13.000 Кт 0.201.34.000 — денежные средства выданы через кассу. Увеличение сч. 18 на забалансе (КОСГУ 213) — выбытие денежных средств из кассы бюджетного учреждения. Начисление дотаций от ФСС сотрудникам отражается по дебету сч. 69 «Расчеты по социальному страхованию» и кредиту сч. 70 «Расчеты с персоналом по оплате труда».

При этом необходимо учитывать, что при составлении и исполнении бюджетов данные Указания о порядке применения бюджетной классификации РФ (за исключением перечня и кодов подгрупп видов расходов классификации расходов бюджетов) применяются к правоотношениям, возникшим начиная с бюджетов на 2014 год (на 2014 год и на плановый период 2015 и 2021 годов).

Инструкция по бюджетному учету не предусматривает организационную и методическую части для формирования учетной политики казенного учреждения для деятельности, связанной с оказанием платных услуг.

Дт 0.303.02.830 Кт 0.302.13.730 — начислено пособие (проводка) от ФСС. Дт 0.302.11.830 (0.302.13.830) Кт 0.201.34.610 — выдача через кассу. Дт 0.302.11.830 (0.302.13.830) Кт 0.304.03.730 — удержание денег для перечисления на р/сч сотрудника.

Одним из основных нормативно-правовых актов, утверждающих вышеуказанные правила, является Приказ Федерального казначейства от 10 октября 2008 г.

Как отразить в учете бюджетного учреждения зачет налоговой инспекцией переплаты в счет будущих платежей по налогу на прибыль и НДС, которая подтверждена справкой о состоянии расчетов по налогам, сборам и пеням?

Возмещение ФСС в 2021 году: отражение в бухгалтерском (бюджетном) учете

Страховые взносы в 2021 году ставки таблица

Система обязательного страхования физических лиц работает в России уже давно. За работников взносы перечисляют работодатели, а индивидуальные предприниматели платят за своё страхование сами.

Перечисленные суммы идут на выплату пенсий, формирование накоплений на счетах застрахованных лиц, медицинское и социальное обеспечение граждан.

Государство жестко контролирует своевременную и полную уплату страховых взносов за работников и ИП.

После того, как работа Пенсионного фонда по сбору страховых платежей была признана неудовлетворительной, эта функция перешла к Федеральной налоговой службе.

Размеры страховых взносов каждый год растут, об изменениях, которые произошли в 2021 году читайте здесь.

Страховые взносы ИП за себя в 2021 году

В 2021 году ИП за себя должны платить минимум 36 238 рублей. Эта сумма складывается из:

- платежей на обязательное пенсионное страхование в размере 29 354 рублей;

- платежей на обязательное медицинское страхование в размере 6 884 рублей.

За неполный год предпринимательской деятельности годовая сумма соответственно пересчитывается. Так, ИП, который зарегистрировался 15 апреля 2021 года, должен перечислить за своё страхование только 25 644 рубля.

Но если годовой доход предпринимателя превысил 300 000 рублей, надо заплатить ещё и дополнительный взнос на своё пенсионное страхование. Он рассчитывается как 1% от суммы годового дохода, превышающей 300 000 рублей. Например, при доходах в 720 000 рублей, полученных в 2021 году, дополнительный взнос составит (720 000 − 300 000) * 1% = 4 200 рублей.

Рассчитать конкретную сумму страховых взносов за себя вы можете на нашем бесплатном калькуляторе.

Страховые взносы за работников в 2021 году

Для работодателей свежие новости по теме взносов нельзя назвать приятными. Страховые взносы в 2021 году за работников выросли за счёт роста предельной базы начислений, а льготные пониженные ставки для многих организаций и предпринимателей отменили. Расскажем об этом подробнее.

https://www.youtube.com/watch?v=LlwPgtZmBXI

Сначала про рост предельной базы по сумме выплат в пользу работника. Новые возросшие лимиты установлены Постановлением Правительства РФ от 28.11.2021 № 1426. С учетом индексирования средней заработной платы в связи с инфляцией предельная величина базы для исчисления страховых взносов составляет:

- на обязательное социальное страхование (по временной нетрудоспособности и материнству) в отношении каждого работника — 865 000 рублей нарастающим итогом с 1 января 2021 года;

- на обязательное пенсионное страхование в отношении каждого физлица 1 150 000 рублей нарастающим итогом с 1 января 2021 года.

Что касается общих тарифов по взносам, то здесь есть положительные изменения. Сейчас совокупный тариф по взносам за работников составляет 30% от выплаченных им сумм. Предполагалось, что он будет действовать только до конца 2021 года, а далее совокупный тариф вырастет на 4% и составит уже 34%.

Но законодатели всё-таки признали, что с учётом новой ставки НДС общая фискальная нагрузка бизнеса и так уже выросла. Поэтому общий тариф взносов за работников решили и дальше сохранить на действующем уровне в 30%.

Итак, страховые взносы в 2021 году работодатели платят по следующим ставкам (статья 425 НК РФ).

| На пенсионное страхование | 22% | 10% |

| На медицинское страхование | 5,1% | 5,1% (лимит не установлен) |

| На соцстрахование по ВНиМ | 2,9% | 0% |

Кроме того, есть ещё одна категория взносов за работников — на страхование по травматизму и профзаболеваниям, уплата которых регулируется законом от 24.07.1998 № 125-ФЗ. Тарифы здесь зависят от класса профессионального риска основного вида деятельности организации или ИП и составляют от 0,2% до 8,5%.

Покажем на условном примере, как выглядит расчёт страховых взносов за работника с учётом установленных лимитов по ОПС и ОСС.

✐Пример ▼

Зарплата коммерческого директора в ООО «Статус» — 100 000 рублей в месяц (предположим, что других облагаемых выплат не было). За 2021 год работнику выплатили 1 200 000 рублей. Какие суммы надо перечислить за его страхование?

- Взносы на обязательное пенсионное страхование с учётом лимита, установленного в 2021 году, состоят из двух частей: (1 150 000 * 22%) плюс (1 200 000 − 1 150 000) * 10%), всего 258 000 рублей.

- Взносы на обязательное социальное страхование по ВНиМ рассчитываются только до достижения лимита в 865 000 рублей (865 000 * 2,9%) = 25 085 рублей.

- Взносы на обязательное медицинское страхование начисляются по ставке 5,1%, лимитов здесь нет — (1 200 000 * 5,1%) = 61 200 рублей.

- Взносы на травматизм и профессиональные заболевания начисляют тоже на всю сумму выплат. Ставка применяется минимальная (0,2%), потому что вид деятельности относится к первому классу профессионального риска (1 200 000 * 0,2%) = 2 400 рублей.

Всего размер страховых выплат за этого работника за полный 2021 год составит 346 685 рублей.

Как видим, экономия на уплате страховых взносов за работника возможно только при достаточно высокой зарплате. Если же зарплата ниже 72 100 рублей в месяц, то не будет достигнут даже лимит по взносам на социальное страхование.

Льготные тарифы страховых взносов в 2021 году

До 2021 года многие работодатели на специальных налоговых режимах платили страховые взносы за работников по сниженным тарифам. Эта мера была направлена на поддержку малого бизнеса и снижению его фискальной нагрузки.

Так, льготными тарифами пользовались многие ИП на патенте, плательщики УСН по некоторым видам деятельности, аптеки на ЕНВД.

Вместо 30% они платили за своих работников только 20% — на обязательное пенсионное страхование. Но сейчас все эти работодатели платят страховые взносы на общих условиях.

Пониженные тарифы взносов в 2021 году оставили только для некоторых организаций и предпринимателей (статья 427 НК РФ).

Пониженные тарифы страховых взносов (таблица)

| Хозяйственные общества и партнёрства, внедряющие результаты интеллектуальной деятельности | 20% | 2,9% | 5,1% |

| Организации и индивидуальные предприниматели, заключившие соглашения с особыми экономическими зонами на технико-внедренческую и туристско-рекреационную деятельность | 20% | 2,9% | 5,1% |

| Российские организации, осуществляющие деятельность в области информационных технологий | 8% | 2% | 4% |

| Работодатели, производящие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре | 0% | 0% | 0% |

| Благотворительные организации на УСН, а также некоммерческие организации на УСН, занятые в сфере социального обслуживания, науки и разработок, образования, здравоохранения, культуры, искусства, массового спорта | 20% | 0% | 0% |

| Участники проекта «Сколково» в России | 14% | 0% | 0% |

| Резиденты территории опережающего социально-экономического развития; участники СЭЗ на территории Республики Крым и Севастополя, Калининградской области; резиденты свободного порта «Владивосток» | 6% | 1,5% | 0,1% |

| Российские организации, производящие анимационную аудиовизуальную продукцию | 8% | 2% | 4% |

Что касается страховых взносов индивидуальных предпринимателей за себя, то по ним пониженные тарифы не устанавливались. Для всех ИП, независимо от вида деятельности и социальной категории (пенсионеры, многодетные, инвалиды и др.), действуют общие правила. Минимальный размер страховых взносов в 2021 году, как мы указали выше, составляет 36 238 рублей.

https://www.youtube.com/watch?v=jNWAI0s5fTM

Но страховые взносы за себя можно временно не платить, если предприниматель приостановил бизнес по одной из этих причин:

- военная служба по призыву;

- уход за ребёнком до полутора лет, ребёнком-инвалидом, инвалидом 1 группы, пожилым человеком старше 80 лет;

- проживание с супругом-военнослужащим по контракту или супругом-работником диппредставительства, консульского учреждения, торгового представительства за пределами РФ, не более пяти лет суммарно.

Чтобы сообщить о временной приостановке уплаты страховых взносов за себя, надо обратиться в свою ИФНС с заявлением.

Проводки По Страховым Взносам В Бюджетном Учреждении В 2021 Году

С 2021 года чиновники кардинально изменили порядок страхового обеспечения наемных работников. Теперь платить обязательные сборы нужно в ИФНС. Напомним, что страхование сотрудников является обязательным для всех категорий специалистов, как работающих по основному трудовому договору, так и внешних совместителей и работающих по гражданско-правовому договору.

В отличие от бухучета некоммерческих организаций, у которых исчисленные и уплаченные сборы отражаются на одном счете БУ, в учете бюджетных организаций для отражения операций (например, начислены страховые взносы) проводки составляются по иным счетам.

Начисление штрафных санкций проводки у бюджетного учреждения в 2021 году

Если штрафные платежи начисляются компанией самостоятельно, то отразить их необходимо на дату расчета и уплаты в бюджет. При начислении по результатам проверки отразить их следует на дату вступления в силу решения по проверке. Учет расчетов с бюджетом по налогам организуется, в соответствии с планом счетов, на счете 68.

Если производится начисление пени по взносам, бухгалтерские проводки отражаются на счете 69. Для удобства контроля за начислением и уплатой неустоек по налоговым платежам следует организовать их аналитический учет в разрезе соответствующих налогов.

Например, при начислении пени по НДС проводки необходимо отразить на субсчете счета 68, открытого для учета начисления этого налога.

Признание расходов в бухучете не зависит от намерения получения дохода и формы осуществления расходов. В качестве наглядного примера рассмотреть можно ситуацию, когда в счет уплаты налога у организации конфисковано здание, впоследствии реализованное через аукцион.

Проводки по операции (без отображения конкретных цифр) будут такими: Дт 76 Кт 91-1 Отображение выручки от реализации здания Дт 91-2 Кт 68 Начислен НДС Дт 91-2 Кт 01 субсчет «Выбытие ОС» Списание стоимости здания по балансу Дт 68 Кт 76 Погашение долга по налогам Дт 91-2 Кт 76 Отображение исполнительского сбора Дт 91-2 Кт 76 Отображение затрат на аукцион и вознаграждение организатора Дт 91-2 Кт 76 Отображение суммы удержанного штрафа Дт 51 Кт 76 Поступление оставшейся от продажи здания суммы Особенности для бюджетных учреждений В бюджетных учреждениях бухучет осуществляется в соответствии с Инструкцией № 174н.

Ставки страховых взносов на 2021 год

Не меняются ставки и у страхователей, получивших статус, дающий право на применение пониженных тарифов. К примеру, статус резидента территории опережающего социально-экономического развития, статус резидента свободного порта Владивосток и др. ( пп. 10-14 п. 1, пп. 4,5 п. 2 ст. 427 НК РФ).

Хозяйственные общества и хозяйственные партнерства, которые занимаются внедрением результатов интеллектуальной деятельности, а также организации и ИП, у которых есть соглашения с особыми экономическими зонами об осуществлении технико-внедренческой деятельности, с 2021 должны платить взносы на ОПС по ставке 20%, а не по 13%, как это было в 2021 году (пп. 1,2 п. 1, пп. 1 п. 2 ст. 427 НК РФ).

Страховые взносы: типовые проводки и тарифы

- Дебет 20 (…) Кредит 69.1 (ФСС) – начисление в Фонд социального страхования.

- Дебет 20 (…) Кредит 69.2 (ПФР) – начисление Пенсионный фонд.

- Дебет 20 (…) Кредит 69.3 (ФФОМС) – начисление в Фонд мед.страхования.

- Дебет 20 (…) Кредит 69.11 (НС) – начисление в Фонд социального страхования на страхование от несчастных случаев.

Страховыми взносами облагаются выплаты сотрудников по трудовым договорам: заработная плата, отпускные, командировочные, премии, компенсации по заработной плате, доплаты. Также страховые взносы в ПФР нужно начислять на выплаты по договорам гражданско-правового характера, авторского заказа, лицензионным договорам.

Данная категория выплат не облагается взносами в ФСС.

Тарифы страховых взносов на 2021 года: таблица со ставками

Также в 2021 году работодателям необходимо вносить страховые взносы в ФСС «на травматизм» — на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (Федеральный закон от 24.07.98 № 125-ФЗ, далее — Закон № 125-ФЗ).

- 22 % – на обязательное пенсионное страхование с выплат, не превышающих предельную базу для начисления взносов + 10 процентов с выплат сверх базы;

- 5,1 % – на обязательное медицинское страхование, предельной величины выплат нет;

- 2,9 % – на обязательное социальное страхование с выплат в пределах лимита, платежей сверх лимита нет.

Кбк по страховым взносам в 2021 году: таблица с новыми кодами

В 2021 году контролировать расчет и уплату страховых взносов на обязательное пенсионное, медицинское и социальное страхование (за исключением взносов «на травматизм») продолжит Федеральная налоговая служба. Перечисленные виды страховых взносов в 2021 году нужно платить в ИФНС, а не в фонды.

Какие коды бюджетной классификации (КБК) по страховым взносам на 2021 год применять при уплате пенсионных и медицинских взносов? Что-то изменилось в КБК в 2021 году? Какие КБК для уплаты страховых взносов использовать ИП? Приведем общую таблицу с расшифровкой КБК по страховым взносам в 2021 году. В ней вы сможете определить КБК по разным видам страховых взносов для перечисления в ИФНС.

Ставки страховых взносов в 2021 году в удобной таблице

- взносы на обязательное пенсионное страхование — по тарифу 22% с выплат, не превышающих предельную базу в размере 1 150 000 руб. Сверх превышения такой базы применяется тариф 10%. Страховые взносы перечисляются одним платежным поручением без распределения взносов на финансирование страховой и накопительной части трудовой пенсии.

При этом КБК указывается тот, который предусмотрен для платежей, зачисляемых на выплату страховой части трудовой пенсии.

- взносы на обязательное социальное страхование – по тарифу 2,9% с выплат, не превышающих предельную базу в размере 865 000 рублей.

Сверх превышения взносы не платятся;

- взносы на обязательное медицинское страхование — по тарифу 5,1% независимо от величины доходов. То есть взносы начисляются со всех выплат. Предельная база здесь не установлена.

В 2021 годуа установлены новые ставки и тарифы по страховым взносам.

Льготные тарифы для большинства плательщиков взносов отменены Это следует из Федерального закона от 27.11.2021 № 361-ФЗ. В нашей удобной таблице собраны ставки страховых взносов на 2021 год во внебюджетные фонды.

Проводки по заработной плате в бюджетном учете

Ежемесячно в каждой организации начисляются страховые взносы в ПФР, обязательные социальные взносы в ФСС и ФФОМС. Объектом обложения признаются выплаты и прочие вознаграждения, начисляемые работодателями в пользу сотрудников.

https://www.youtube.com/watch?v=VRmGYHbDLi8

В бюджетной сфере для детализации движения денежных средств разработана классификация операций сектора государственного управления (сокращенно — КОСГУ). При этом к бухгалтерскому счету при формировании проводок следует добавлять код, определяющий вид поступления или выбытия объекта учета в соответствии с данной классификацией.

Проводки бюджетного учета в 2021 году

Предусмотрены проводки для отражения в учете уменьшения расчетов с дебиторами по аналитическим счетам счета 2 205 00 000, а также по счету 2 209 40 000 в корреспонденции с соответствующими аналитическими счетами счета 2 302 00 000 прекращением встречного требования зачетом (пп. «в» п. 3.54, пп. «г» п. 3.64 Приказа № 227н).

Получение земельных участков на праве постоянного (бессрочного) пользования, в том числе расположенных под объектами недвижимости, отражается по дебету счета 4 103 11 000 «Земля – недвижимое имущество учреждения» и кредиту счета 4 401 10 180 «Прочие доходы» (п. 3.10 Приказа №227н, п. 20 Инструкции № 174н).

Страховые взносы в государственных и муниципальных учреждениях (исчисление, уплата, бухгалтерский учет)

Ряд таких выплат установлен Трудовым кодексом РФ. Например, это выплата работодателем среднего заработка за дни сдачи крови и предоставленные в связи с этим дни отдыха при сдаче крови и ее компонентов (ст. 186 ТК РФ).

Или сохранение среднего заработка за беременными женщинами при прохождении ими обязательного диспансерного обследования в медицинских учреждениях (ст. 254 ТК РФ).

Оплата одному из родителей (опекуну, попечителю) четырех дополнительных оплачиваемых выходных дней в месяц в размере среднего заработка для ухода за детьми-инвалидами также относится к такого рода выплатам (ст. 262 ТК РФ).

- в Пенсионный фонд РФ — 16 процентов;

- в Фонд социального страхования РФ — 1,9 процента;

- в Федеральный фонд обязательного медицинского страхования — 1,1 процента;

- в территориальные фонды обязательного медицинского страхования — 1,2 процента.

Рекомендуем прочесть: Оформление Чернобыльских Выплат Работающим

Рассмотрев вопрос, мы пришли к следующему выводу:Любые пени, штрафы и иные санкции, перечисляемые в бюджеты (внебюджетные фонды), могут учитываться организациями госсектора на счете 0 303 05 000 «Расчеты по прочим платежам в бюджет» с отнесением на счет 0 401 20 200 «Расходы экономического субъекта».

Сумму возмещенных виновным лицом денежных средств следует рассматривать в качестве компенсации затрат учреждения, подлежащих отражению на счете 0 209 34 000 «Расчеты по компенсации затрат».

Обоснование вывода: