Стоит отдельно обозначить уровень ответственности, которая предусмотрена за нарушение бюджетного законодательства. По сути уровень наказания за неверное отражение КВР и КОСГУ в бухгалтерском учете учреждений напрямую зависит от их типа.

К примеру, если ошибку допустит казенное учреждение, и хозяйственная операция будет отражена по неверному КВР, контролеры вправе признать такую ошибку нецелевым использованием бюджетных средств. За нарушения данного характера предусмотрена административная ответственность по статье 15.14 КоАП.

Д-т 68 К-т 76-ав = 270 000 руб. – принят входящий НДС с аванса После подписания акта оказанных услуг у спонсора делаются следующие записи: Д-т 99 К-т 68 = 270 000 руб. – начислен НДС со спонсорских услуг. Д-т 76-ав К-т 68 = 270 000 руб.

– возмещен НДС с авансового платежа Передача спонсорской помощи готовой продукцией или товарами На практике часто спонсор оказывает помощь не денежными средствами, а имуществом или товарами.

В этом случае, помимо остальных документов, стороны заключают соглашение о зачете встречных обязательств. Такое соглашение представляет собой операции по реализации: товаров у спонсора и рекламных услуг у спонсируемой стороны.

НДС у спонсора НДС у спонсора начисляется на дату отгрузки товаров (пп. 1 п. 1 ст. 167 НК РФ). Налоговая база для НДС и является сумма самой этой отгрузки (п.2 ст. 154 НК РФ).

Часть 2: футбольная команда ищет спонсора Переходим к насущному:) Армия любительских клубов и команд была бы не прочь увеличить финансирование.

И большинство из руководителей таких команд основной моделью привлечения дополнительного финансирования видят поиск спонсоров.

Так кто же они, потенциальные спонсоры? И почему кто-то должен дать вашей команде денег? 09.12.12 Как найти спонсора для любительской команды.

Например, аналитические расчеты, маркетинговое исследование, приказ руководителя о проведении рекламной акции и пр. Если спонсор применяет метод определения выручки – по начислению, то в расходы сумма финансовой помощи включается в том периоде, когда они были произведены.

Это подтверждается датой акта сдачи-приемки услуг или после проведения рекламного мероприятия (п.

1 ст. 272 НК РФ).

Налог на добавленную стоимость у спонсора При получении аванса (имеется ввиду возмездной спонсорство) в денежной форме спонсируемое лицо выставляет на эту сумму счет-фактуру, на основании которой спонсор имеет право принять НДС к вычету (п. 12 ст. 171 НК РФ).

При этом необходимо, чтобы у спонсора в подтверждении было выполнено несколько условий: — аванс должен быть предусмотрен договором;- на руках у спонсора должен быть платежный документ на перечисление денежных средств в качестве предоплаты (п. 9 ст.

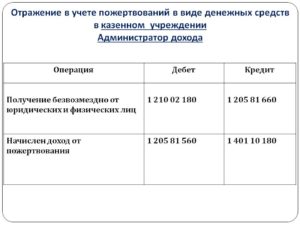

- Пожертвование бюджетному учреждению

- Рассылка новостей журнала «Планово-экономический отдел»

- Бухгалтерский учет в бюджетных учреждениях в 2021 году

- Начисление субсидии в бюджетном учреждении проводки

- Уточнены проводки учреждений по учету субсидии на выполнение задания

- Бюджетным образовательным учреждением начислена заработная плата работнику, источником финансового обеспечения которой является субсидия на иные цели — КФО «5». По заявлению работника удержана оплата коммунальных услуг за проживание в общежитии. Начисление за коммунальные услуги отражается бухгалтерской проводкой «Дебет 2 205 31 560 Кредит 2 401 10 130». Как в бухгалтерском учете отразить хозяйственные операции?

- Учет субсидий бюджетными учреждениями с 2021 года

- prednalog.ru

- Налогообложение спонсорства у спонсируемой стороны

- Налогообложение у спонсора

- Начисление налога на прибыль: основные виды проводок в 2021 году

- Какие счета используются для начисления налога на прибыль

- Начисление налога на прибыль: основные виды проводок

- Начисление налога на прибыль

- Налог перечислен в бюджет

- Проводки у налогового агента

- По займам

- В бюджетном учреждении

- Проводки Поступление На Лицевой Счет Бюджетного Учреждения Спонсорской Помощи В 2021 Году

- Квр и косгу в 2021 году для бюджетных учреждений

- Пожертвования учреждению спорта

- Имеет ли право государственный театр (бюджетное учреждение) осуществить за счет средств, полученных от приносящей доход деятельности, добровольное пожертвование денежных средств в качестве помощи учреждению, пострадавшему от наводнения? Если да, то по какой статье КОСГУ осуществляется такое денежное перечисление и как отразить указанные операции в бухгалтерском учете

- Благотворительная помощь в бухгалтерском учете: проводки

- Благотворительная помощь: проводки

- Благотворительный взнос, бухгалтерские проводки

- Пример отражения благотворительности

- Безвозмездно полученные основные средства 2021 : проводки при поступлении, правила оприходования ОС и учет амортизации

- Когда объект признается основным средством?

- Что такое безвозмездное получение?

- Бухгалтерский учет

- Формирование первоначальной стоимости

- Какие документы готовить?

- Проводки при безвозмездном поступлении ОС

- Как оприходовать от учредителя общества

- Оприходования от других лиц

- Амортизация

- Примеры

- 🎦 Видео

Пожертвование бюджетному учреждению

Договор пожертвования может быть заключен как устно, так и письменно, по усмотрению благотворителя и одаряемого. Обязательное заключение письменного договора пожертвования бюджетному учреждению:

Для того, что избежать проблем с налоговыми органами договор пожертвования нужно составлять в письменном виде. Если в тексте договора отсутствует условие благотворителя о пользовании предмета в конкретных целях, то такое пожертвование используется по назначению.

Рассылка новостей журнала «Планово-экономический отдел»

при предоставлении безвозмездной (спонсорской) помощи в виде денежных средств не указывать в договоре виды товаров (работ, услуг), которые будут приобретены спортивными организациями (выполнены, оказаны для них) за счет этих средств (п. 13 Указа № 191).

Юридические лица и индивидуальные предприниматели, предоставляющие безвозмездную (спонсорскую) помощь в виде денежных средств, определяют вид товаров (работ, услуг), которые будут приобретены на эти средства получателями такой помощи.

Бухгалтерский учет в бюджетных учреждениях в 2021 году

Поступления денежных средств или их эквивалентов субъекту учета либо в ходе выполнения субъектом учета бюджетных полномочий при исполнении бюджета – в бюджет бюджетной системы РФ, которые могут возникать при использовании актива самостоятельно либо совместно с другими активами

https://www.youtube.com/watch?v=pffM1QrB8Xw

Рекомендуем прочесть: Телефон Проводной Амортизационная Группа

Если признание доходов в отчете о финансовых результатах деятельности производится в течение нескольких отчетных периодов, расходы, соответствующие этим доходам, должны быть распределены между теми же отчетными периодами (п. 50 Стандарта).

Но обязанность применять данный закон (даже если положение разработано) нормы Закона № 44-ФЗ не устанавливают. Таким образом, проводить закупки за счет средств от платной деятельности учреждение может по нормам Закона от 05.04.2013 г. № 44-ФЗ, даже если было разработано положение о закупках.

К ак поступить в данной ситуации: бюджетному образовательному учреждению оказана спонсорская помощь на капитальное строительство и ремонт здания на внебюджетный лицевой счет. Положение о закупках опубликовано на официальном сайте своевременно, в части внебюджетных средств работаем по 223-ФЗ. Вопрос: эта спонсорская помощь должна расходоваться по 223-ФЗ или 44-ФЗ?

Пример 1. Автономное учреждение культуры проводит фестиваль живой музыки с участием юных талантливых музыкантов. Спонсором данного мероприятия выступает коммерческая организация «Ромашка».

Информация о спонсоре размещена на оборотной стороне билетов, а также на стендах у главного входа и в фойе учреждения культуры, в котором проходит фестиваль.

Между спонсором и учреждением заключен договор о спонсорстве.

Безвозмездная (спонсорская) помощь предоставляется безвозвратно на основе добровольности и свободы выбора ее целей в соответствии с Указом № 300. Требование предоставления безвозмездной (спонсорской) помощи запрещается (п.1 Указа № 300).

Рекомендуем также ознакомиться со следующими материалами:— Энциклопедия решений. Затраты на изготовление готовой продукции, выполнение работ, оказание услуг. Счет 109 00 (для госсектора);— Энциклопедия решений. Финансовый результат. Счет 400 00 (для госсектора);— Энциклопедия решений. Особенности формирования себестоимости работ (услуг) (для госсектора);

— Энциклопедия решений. Особенности формирования в бюджетном (автономном) учреждении себестоимости госуслуг.

Обоснование вывода:

Видео:БУХГАЛТЕРСКИЕ ПРОВОДКИ с нуля: ПОЛНЫЙ КУРС за 5 часов [ТЕОРИЯ 📚 + ПРАКТИКА 💻]Скачать

![БУХГАЛТЕРСКИЕ ПРОВОДКИ с нуля: ПОЛНЫЙ КУРС за 5 часов [ТЕОРИЯ 📚 + ПРАКТИКА 💻]](https://i.ytimg.com/vi/wEZ1CqCWSXg/0.jpg)

Начисление субсидии в бюджетном учреждении проводки

| WorldWide_Stock / Depositphotos.com |

В связи со вступлением в силу СГС «Доходы» принципиально поменялись правила учета расчетов по субсидиям на выполнение задания как у учреждения, так и органа-учредителя.

К тому же появились новые коды КОСГУ для учета расчетов. Разберем подробно, какие бухгалтерские проводки надо делать на каждом этапе: от заключения соглашения о предоставлении субсидии до возврата остатков (приказы Минфина России от 28 декабря 2021 г.

№ 297н, № 298н, № 299н и № 300н).

Документы по теме:

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145),

Отдел рекламы: +7 (495) 647-62-38 (доб. 3161), Реклама на портале. Медиакит

https://www.youtube.com/watch?v=i192vbNiHZc

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Уточнены проводки учреждений по учету субсидии на выполнение задания

| ldutko / Shutterstock.com |

В инструкции по применению планов счетов бухгалтерского учета бюджетных и автономных учреждений внесены изменения.

Подробнее о новшествах в учете учреждений узнайте из Обзоров изменений законодательства

(для бухгалтера госсектора) интернет-версии си стемы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Напомним, что изменения в Инструкцию № 174н, внесенные приказом Минфина России от 29 ноября 2021 г. № 212н вступили в силу 6 января 2021 года.

Пожалуй, самое важное новшество – уточнение проводок по учету субсидии на выполнение задания.

Общая схема расчетов по субсидии на выполнение государственного (муниципального) задания:

Доходы будущих периодов в сумме субсидии

1. Применять проводку можно независимо от того, в каком году заключено соглашение – в текущем году на следующий год или в текущем году на текущий.

2. Если соглашение заключено на 3 года (следующий год и плановый период), отражайте доходы будущих периодов в сумме субсидии на все 3 года. Иной порядок – только по согласованию с учредителем.

3. Если в прошлом году вы уже учли сумму соглашения на 3 года, в текущем году отразите разницу между суммой нового соглашения и остатком доходов будущих периодов, признанных в прошлом году.

4. Если в текущем году до представления отчетности вы заключили соглашение на получение субсидии текущего года, можно признать доходы будущих периодов как событие после отчетной даты.

5. Что будет, если все-таки отразить сумму соглашения проводкой Д-т 4 205 31 560 К-т 4 401 10 131? Ревизоры могут указать в акте проверки, что в действующей редакции Инструкции № 174н и № 183н нет такой проводки.

А вот штрафа за недостоверную отчетность не будет в любом случае – показатель счета 401 40 важен только при составлении годового отчета, а по итогам года остаток по этому счету будет одинаковым при любом способе учета.

Плановые поступления по доходам

Плановые поступления на три года надо учесть по периодам на основании Плана ФХД. При корректировке доходов в Плане ФХД в меньшую сторону используйте обратные проводки.

Признание дохода будущих периодов доходом текущего года

Признание дохода текущего года не зависит от фактического получения субсидии!

Эти нормы согласуются с новым стандартом «Доходы», который должен вступить в силу в 2021 году. Проект этого стандарта предусматривает, что субсидии, полученные на каких-либо условиях, признаются в составе доходов будущих периодов в момент возникновения права на их получение. А затем, по мере реализации условий, признаются доходы текущего года.

Увеличение субсидии в течение года

Согласно обновленным Инструкциям увеличение субсидии текущего года на основании дополнительного соглашения надо будет отражать на основании Бухгалтерской справки (форма 0504833).

Уменьшение субсидии в течение года.

Изменение объема доходов, предусмотренных документом-основанием (соглашением), согласно учетной политике можно отражать методом «Красное сторно». Если меняются доходы планового периода, сторнируйте счет 401 40.

Согласно действующему бюджетному законодательству уменьшение субсидии оформляется дополнительным соглашением и должно сопровождаться уменьшением задания.

Задолженность по возврату субсидии

При невыполнении объемных показателей у учреждения возникают обязательства по возврату соответствующей суммы субсидии.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Бюджетным образовательным учреждением начислена заработная плата работнику, источником финансового обеспечения которой является субсидия на иные цели — КФО «5». По заявлению работника удержана оплата коммунальных услуг за проживание в общежитии. Начисление за коммунальные услуги отражается бухгалтерской проводкой «Дебет 2 205 31 560 Кредит 2 401 10 130».

Как в бухгалтерском учете отразить хозяйственные операции?

Рассмотрев вопрос, мы пришли к следующему выводу:Средства удержанной заработной платы в целях оплаты коммунальных услуг за проживание в общежитии подлежат перечислению с отдельного лицевого счета бюджетного учреждения на «основной» лицевой счет с отражением в учете соответствующих корреспонденций счетов.

Возможность перечисления денежных средств с отдельного лицевого счета на «основной» лицевой счет бюджетного учреждения следует согласовать с казначейским органом.

https://www.youtube.com/watch?v=J-7kPus0Bw4

Читайте так же: При каких условиях назначается пенсия по старости

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТ

Сульдяйкина Валентина

Ответ прошел контроль качества

4 октября 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77,

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145),

Отдел рекламы: +7 (495) 647-62-38 (доб. 3161), Реклама на портале. Медиакит

https://www.youtube.com/watch?v=i192vbNiHZc

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Учет субсидий бюджетными учреждениями с 2021 года

Видео:Бухгалтерский учет понятно за 10 минутСкачать

prednalog.ru

Спонсорство и благотворительность являются основной финансовой поддержкой в проведении спортивных, культурных и прочих мероприятий.

Когда компания финансирует какое-то мероприятие, для определения налогообложения необходимо точно знать, какого рода помощь оказывается: спонсорская или благотворительная.

Все зависит от того, в каких целях проводится финансирование: в рекламных или нет. Рассмотрим эти нюансы более подробно.

Кто такой спонсор? На основании п. 9 ст. 3 Федерального закона 38-ФЗ от 13.03.06 спонсор – это лицо, обеспечивающее предоставление или предоставляющее средства для организации и проведения спортивного, культурного и иного мероприятия, для создания и трансляции теле- или радиопередачи, либо создания или использования иного результата творческой деятельности.

Обязательным условием спонсорства является спонсорская реклама, т.е. компания или иное лицо, получившее спонсорские средства, обязаны упомянуть о спонсоре в рекламе (п. 10 ст. 3 Закона № 38-ФЗ).

Таким образом, спонсорство может быть возмездным. Т.е.

спонсор со свое стороны оказывает финансовую поддержку, а спонсируемое лицо обязано распространить информацию о нем, что и является рекламой, а спонсор – рекламодателем.

Спонсорская реклама в отличие от обычной имеет свои особенности. Спонсируемый распространяет информацию именно о самом спонсоре, а не о его продукте (товарах, услугах). Причем способы обозначить свое участие в мероприятии рекламодатель может выбирать любые.

Если же в рекламе упоминается товар или товарный знак, то такая реклама не попадает под обозначение спонсорская.

Спонсор не участвует в регулировке и контроле за рекламной кампанией, поскольку его цель — проведение мероприятия, а не распространение рекламы.

Тем не менее спонсор может выбрать варианты распространения информации о нем: на баннерах, растяжках, световом табло, упоминание в теле- или радиоэфире и т. п.

Спонсор вправе дать указание на саму распространяемую информацию о нем: только название его фирмы или плюс еще его эмблема или товарный знак.

Какими документами оформить спонсорскую помощь?

Взаимоотношения между спонсором и спонсируемом на возмездной основе регулируется главой 39 ГК РФ. Причем спонсором является заказчик рекламных услуг, а спонсируемым — исполнитель.

Поэтому в договоре спонсорской помощи в обязанности спонсора входит финансирование мероприятия, а обязанности спонсируемого – размещение рекламы о спонсоре.

Договор о спонсорской помощи содержит следующие сведения:- место и время проведения мероприятия;- условие об упоминании организации как спонсора, в том числе с размещением товарного знака, логотипа, эмблемы;- место размещения информации;- продолжительность рекламной акции;- способ распространения рекламы: наглядная информация (листовки, флаеры, баннеры и др.), объявления в СМИ;

— способ предоставления помощи: передача спонсором помощи в денежной или натуральной форме.

https://www.youtube.com/watch?v=zuiOX5IUnDw

В договоре обязательно должно быть указано, каким образом будет подтверждаться факт оказания услуг.

Чаще всего, в подтверждении услуги используют акт сдачи-приемки с приложением подтверждающих документов: эфирных справок, макетов баннеров или растяжек, экземпляры листовок и т. д.

Передача помощи спонсором может быть подтверждена платежным поручением или чеком ККТ и приходным кассовым ордером, а также актом приема-передачи или товарной накладной при передаче имущества.

Налогообложение спонсорства у спонсируемой стороны

Особенности учета НДС.

Спонсорская помощь является объектом обложения по НДС на основании пп. 1 п. 1 ст. 146 НК, как возмездное оказание услуг. Чаще всего спонсорская помощь перечисляется авансом до наступления мероприятия. Моментом начисления НДС с авансов полученных является день получения спонсорской помощи в виде предоплаты (пп. 2 п. 1 ст. 167 НК РФ). НДС с предоплаты считается по расчетной ставке 18/118.

После завершения мероприятия исполнитель вновь определяет налоговую базу по НДС в периоде оказания услуг и исчисляет сумму налога по обычной ставке. Одновременно сумма предоплаты принимается к вычету. К тому же, к вычету принимается и НДС, относящийся к поставщику, поставляющему рекламные услуги.

Налог на прибыль у спонсируемой стороны.

Если организация при расчете налога на прибыль использует метод начисления, то перечисленная авансом спонсорская помощь не является доходом получателя (пп. 1 п. 1 ст. 251 НК РФ). Моментом получения дохода от спонсорской помощи считается дата реализации услуг (п. 3 ст. 271 НК РФ).

Таким образом, определение налога на прибыль происходит у получателя в момент подписания акта оказания услуг. К тому же, в расходы принимаются затраты, связанные с осуществлением рекламных услуг (ст. 252 НК РФ).

Пример 1.

ООО «Исполнитель» планирует провести спортивное мероприятие. Он находит спонсора, которым является ООО «Рекламодатель». На основании заключенного между сторонами договора спонсор обязуется оказать помощь в сумме 1 770 000 руб. (в т.ч. НДС 270 000 руб.

), а рекламодатель со своей стороны распространяет информацию о спонсоре путем трансляции теле- и радиопередач, и путем размещения информации на рекламных щитах на стадионе. Спонсор оказывает помощь в денежной форме путем перечисления на расчетный счет рекламодателя в виде 100% предоплаты. Услуги по размещению рекламы о спонсоре от поставщиков составили 424 800 руб. (в т.ч.

НДС 64 800 руб.), услуги по организации соревнования – 1 168 200 руб. (в т.ч. НДС 178 200 руб.). На все операции есть подтверждающие документы.

Как отразить в учете спонсорство у спонсируемой стороны?

1. Получена предоплата от спонсора

Д-т 51 К-т 62-2 = 1 770 000 руб.

2. Отражен НДС с полученных авансов

Д-т 62-2(76ав) К-т 68 = 270 000руб (1770 000 *18/118)

3. Отражаем начисление дохода в момент подписания акта сдачи-приемки оказанных услуг

Д-т 62-1 К-т 90,91 = 1 500 000 (1 770 000 – 270 000)

4. Начислен НДС с рекламных услуг

Д-т 90, 91 К-т 68 = 270 000 руб.

5. Исполнитель учитывает расходы по организации мероприятия

Д-т 20, 23, 26, 44 и т.д. К-т 60, 76 = 1350 000руб. (424 800-64 800 + 1168 200- 178 200)

6. Отражен НДС по полученным услугам

Д-т 19 К-т 60,76 = 243 000руб. (64 800+178 200руб.)

7. Отражен вычет НДС с услуг поставщиков рекламы и с предоплаты в общей сумме 513 000рублей. В т.ч.

Д-т 68 К-т 19 = 243 000 — принят к вычету входной НДС от услуг поставщиков рекламы

Д-т 68 К-т 62-2(76ав) = 270 000 руб. – принят к вычету НДС с предоплаты

8. Д-т 62-2 К-т 62-1 = 1770 000руб. – списана предоплата в момент подписания акта

Налогообложение у спонсора

Налог на прибыль: особенности учета.

Видео:Бухгалтерские проводки простыми словами | Финансовый результат | Счет 90 "Продажи" | БухучетСкачать

Начисление налога на прибыль: основные виды проводок в 2021 году

Если организация при осуществлении своей деятельности применяет общую систему налогообложения, в установленные сроки она должна производить исчисление и перечисление в бюджет налога на прибыль. Отражать это фирма должна не только в налоговом учете – необходимо, что в бухучете также формировалась проводка по начислению налога на прибыль.

Какие счета используются для начисления налога на прибыль

План счетов бухгалтерского учета регламентирует, что при начислении налога на прибыль должны применяться следующие счета:

- Cчет 09 — используется для отражения отложенного налогового актива. Использование данного счета необходима когда существует разница между показателями прибыли в бухучете и по налоговым регистрам (налоговая прибыль больше бухгалтерской).

- Счет 51 — применяется отражения перечисления налога в бюджет.

- Счет 68 — используется для учета расчетов по начислению и уплате налога на прибыль. Аналитика на этом счете ведется в разрезе федеральной и региональной части налога.

- Счет 77 — используется для отражения отложенного налогового обязательства. Использование данного счета необходимо когда существует разница между показателями прибыли в бухучете и по налоговым регистрам (бухгалтерская прибыль больше налоговой).

- Счет 51 — применяется отражения перечисления налога в бюджет.

- Счет 99 – используется при начислении налога на прибыль.

Начисление налога на прибыль: основные виды проводок

Налог на прибыль исчисляется в течение года либо ежемесячно, либо ежеквартально путем определения авансовых платежей. При этом начисление происходит нарастающим итогом с начала года.

Начисление налога на прибыль

| Дебет | Кредит | Обозначение операции |

| 99 | 68 | Начислен авансовый платеж по налогу на прибыль (ежемесячно или ежеквартально) |

| 09 | 68 | Начислен налоговый актив при превышении налоговой прибыль над этим показателем по данным бухучета |

| 68 | 77 | Начислено налоговое обязательство при превышении бухгалтерской прибыли над показателем по налоговому учету. |

| 99 | 68 | Начислен налог на прибыль за налоговый период, если прибыль по итогу года больше чем в отчетные промежутке времени авансовые платежи. |

| 99 сторно | 68 сторно | Скорректирован налог на прибыль по итогу за год, в случае когда по итогам за год прибыль получена меньше, чем при расчете авансовых платежей (в том числе при получении убытка) |

Налог перечислен в бюджет

| Дебет | Кредит | Обозначение операции |

| 68 | 51 | Перечислен авансовый платеж в бюджеты (федеральный, региональный уровни) |

| 68 | 51 | Перечислена в бюджет окончательная сумма налога по итогам за год |

Проводки у налогового агента

В установленных НК РФ случаях российская компания должна выступать налоговым агентом и производить удержание налога на прибыль у источника его образования. Примером такого случая является выплата дивидендов как российской фирме, так и организации, не имеющей представительства на территории РФ или когда перечисляется оплата арендной платы иностранной компании

| Дебет | Кредит | Обозначение операции |

| 84 | 75/2 | Начислены дивиденды иностранной компании — участнику общества |

| 75/2 | 68 | Начислен налог на прибыль налоговым агентом по дивидендам иностранной фирме |

| 75 | 52 | Перечислены дивиденды учредителю — иностранной фирме |

| 68 | 51 | Оплачен налог на прибыль налоговым агентом |

| 20 | 60 | Начислена арендная плата поставщику – иностранной фирмы |

| 60 | 68 | Начислен налог на прибыль налоговым агентом в отношении арендодателя или лизингодателем |

| 68 | 51 | Перечислен в бюджет налог на прибыль налоговым агентом |

| 60 | 52 | Перечислена арендная плата поставщику — иностранной фирме |

По займам

Обязанности по исчислению налога на прибыль в качестве налогового агента у компании возникают и в отношении процентов, начисленных по привлеченным от иностранных компаний (с государствами которых отсутствуют международные соглашения), не имеющих представительств в РФ, займам.

| Дебет | Кредит | Обозначение операции |

| 52 | 66,67 | Поступили заемные средства от иностранной компании |

| 91/2 | 66,67 | Начислен проценты по привлеченным в займ средствам |

| 66,67 | 68 | Удержан налог на прибыль налоговым агентом с начисленных процентов по иностранным займам |

| 68 | 51 | Перечислен налог на прибыль налоговым агентом |

| 66,67 | 52 | Перечислены проценты по иностранным займам |

| 66,67 | 52 | Возврат ранее предоставленных займов иностранным компаниям |

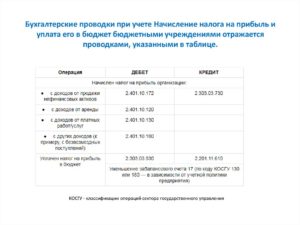

В бюджетном учреждении

Согласно НК, платить налог на прибыль обязана любая компания, если она действует на территории страны. При этом значения не имеет, как у нее правовой статус, либо как она создавалась.

https://www.youtube.com/watch?v=YQNdWza-dVM

На основании этого бюджетные учреждения также обязаны рассчитывать и перечислять налог на прибыль. При этом в налогооблагаемую базу будут включаться не только коммерческие доходы, но также и внереализационные.

Налог на прибыль рассчитывается по стандартным алгоритмам — здесь также можно уменьшать поступившие доходы на размер понесенных расходов.

Внимание! Для ведения учета в бюджетном учреждении есть строгое правило — необходимо вести раздельный учет доходов и расходов по коммерческой деятельности и поступивших в качестве целевого финансирования. Если этого не сделать, то последние нужно будет включать в состав налогооблагаемых доходов.

Проводки по налогу на прибыль оформляются следующим образом:

| Дебет | Кредит | Обозначение операции |

| 2.401.10.130 |

Видео:Налоговый и бухгалтерский учёт благотворительной помощиСкачать

Проводки Поступление На Лицевой Счет Бюджетного Учреждения Спонсорской Помощи В 2021 Году

Под пожертвованиями понимают оказание безвозмездной помощи нуждающимся, а также для решения социальных проблем. Основным предметом безвозмездной передачи являются денежные средства, но также это могут быть основные средства (автомобили, техника, мебель) и прочие материальные ценности (одежда, предметы быта, медикаменты и т.п.)

Представим, ООО «Благовест-1» приобрела средства гигиены для последующей реализации на сумму 114 000 руб., НДС 17 340 руб. Впоследствии было принято решение о передаче товара жертвам стихийного бедствия. ООО «Благовест-1» использует льготу НДС по благотворительным операциям.

Квр и косгу в 2021 году для бюджетных учреждений

Очень часто возникает вопрос: КВР — что это в бюджете? Это часть классификации КБК, следовательно, часть бухгалтерского счета. Он включает группу, подгруппу и элемент видов расходов. Практически каждый бухгалтер пытается самостоятельно разобраться, что такое КВР в бюджете, расшифровка которого закодирована тремя числами с 18 по 20 разряд в структуре КБК расходов бюджетов.

- 100 — доходы;

- 200 — расходы;

- 300 — поступление нефинансовых активов (НА);

- 400 — выбытие НА;

- 500 — поступление финансовых активов (ФА);

- 600 — выбытие ФА;

- 700 — увеличение обязательств;

- 800 — уменьшение обязательств.

Рекомендуем прочесть: Отказ От Соц Карты Пенсионера После Получения

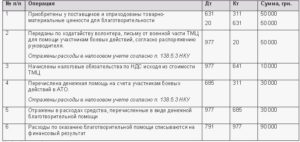

Исходя из приведенных понятий взнос спонсоров носит целевой характер и предполагает встречные обязательства сторон по предоставлению услуг рекламного характера. Следовательно, в общем случае спонсорскую помощь нельзя отнести к безвозмездной передаче имущества или денежных средств.

В целях оформления взаимоотношений со спонсором автономные учреждения заключают, как правило, либо договор о спонсорстве, либо соглашение о предоставлении спонсорской помощи. В этих документах прописываются следующие условия:

Налог с уплаченного аванса зачитывается (восстанавливается) при выдаче счет-фактуры на оказанные услуги. В случае предоставления в качестве спонсорской помощи имущества счет-фактура на аванс не оформляется. НДС по оказанной услуге можно принять к вычету в полном объеме, без учета нормируемых расходов по рекламе в связи с отсутствием указания на ограничение суммы в законодательстве.

Получение спонсорской помощи является доходом лица и облагается по ставке 13%. Сумма должна быть удержана организацией и перечислена в бюджет. В случае отсутствия возможности удержать сумму налога в ИФНС предоставляется соответствующая информация.

Пожертвования учреждению спорта

К целевым поступлениям на содержание некоммерческих организаций и ведение ими уставной деятельности относятся, в частности, пожертвования, признаваемые таковыми в соответствии с гражданским законодательством РФ (пп. 1 п. 2 ст. 251 НК РФ).

Определение текущей оценочной стоимости нефинансового актива осуществляется методом рыночных цен на основании данных о сделках с аналогичным или схожим активом, совершенных без отсрочки платежа, и определяется в сумме денежных средств, необходимых при продаже (приобретении) указанных активов на дату принятия к учету.

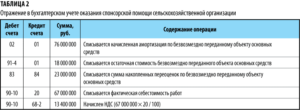

Имеет ли право государственный театр (бюджетное учреждение) осуществить за счет средств, полученных от приносящей доход деятельности, добровольное пожертвование денежных средств в качестве помощи учреждению, пострадавшему от наводнения? Если да, то по какой статье КОСГУ осуществляется такое денежное перечисление и как отразить указанные операции в бухгалтерском учете

Исходя из вышеприведенных норм законодательства, можно сделать вывод, что бюджетное учреждение самостоятельно определяет направления использования денежных средств, полученных от деятельности, приносящей доход, в частности, такие средства могут быть направлены им на осуществление безвозмездной помощи иным учреждениям, пострадавшим в результате стихийных бедствий и иных чрезвычайных происшествий.

https://www.youtube.com/watch?v=Ng4Ifp0Mgog

Согласно п. 3 ст.

298 ГК РФ бюджетное учреждение вправе самостоятельно распоряжаться движимым имуществом, находящимся у него на праве оперативного управления, за исключением особо ценного движимого имущества, закрепленного за ним собственником или приобретенного за счет средств, выделенных ему собственником на приобретение такого имущества. В этой же статье установлено, что средства, полученные бюджетным учреждением от осуществления деятельности, приносящей доход, поступают в его самостоятельное распоряжение.

Благотворительная помощь в бухгалтерском учете: проводки

Благотворительность – это осуществление пожертвований, т. е. дарение вещи или права в общеполезных целях. Соответственно, благотворители – это лица, предоставляющие благотворительные пожертвования (ст. 5 Федерального закона от 11.08.1995 № 135-ФЗ , п. 1 ст. 582 ГК РФ). А какие на благотворительную помощь проводки нужно делать в бухгалтерском учете? Расскажем в нашем материале.

Видео:Как поставщику сэкономить на НДС с помощью банковской гарантии. Бизнес и налогиСкачать

Благотворительная помощь: проводки

Добровольная помощь — дело хорошее. Безвозмездные поступления от жертвователей могут быть использованы компанией-получателем на свое усмотрение либо на конкретные цели, которые определил отправитель. Расскажем, как правильно организовать бухучет благотворительных поступлений.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Ключевым нормативно-правовым актом, регулирующим благотворительную деятельность в России, является закон от 11.08.1995 № 135-ФЗ. Согласно законодательству, благотворительностью признается любая добровольная помощь в виде:

- перечисленных или переданных денежных средств;

- врученных товаров, продукции, имущества;

- оказанных работ, услуг;

- переданных прав собственности на нематериальные активы;

- прочие блага и иные способы поддержки.

В зависимости от вида благотворительной помощи в бухгалтерском учете проводки разнятся. Безвозмездная помощь может быть получена не только от физических лиц, но и от организаций. Тип бухгалтерских записей зависит от формы оказанной помощи. Рассмотрим ключевые моменты отражения бухгалтерских операций при оказании безвозмездной поддержки.

Благотворительный взнос, бухгалтерские проводки

Так, для отражения благотворительных пожертвований в компании, являющейся благотворителем, то есть коммерческим субъектом, который передал имущество или деньги в дар, следует сделать следующие записи:

| Операция | Дебет | Кредит |

| Компания оказала благотворительную помощь сторонней организации в виде денежных средств | 76 | 50 «Касса» для передачи наличных51 «Расчетные счета» для безналичных расчетов |

| Имущество передано третьим лицам в счет благотворительности | 01 «Основные фонды»10 «Материальные запасы»41 «Товары» | |

| Фирма оказала услуги, выполнила работы в счет благотворительности | 20 «Производство» | |

| Компания приобрела товары, работы или услуги для передачи третьим лицам в качестве благотворительности | 60 «Расчеты с поставщиками, продавцами и подрядчиками» | |

| Расходы отражены в составе прочих | 91Субсчет «Прочие расходы» | 76 |

| Начислен налог на добавленную стоимость на безвозмездно переданные товары | 91/ПР | 68 |

Отметим, что данные расходы в учете компании-дарителя не могут быть включены в состав расходов, которые уменьшают налоговую базу для расчета налога на прибыль (п. 16, 34 ст. 270 НК РФ).

Пример отражения благотворительности

Рассмотрим конкретный пример передачи имущества в качестве благотворительности.

https://www.youtube.com/watch?v=2ofDFFzNxLI

ООО «Весна» в январе 2021 года приобрело компьютерный комплекс стоимостью 150 000 рублей, в том числе НДС 27 000 рублей. За время эксплуатации была начислена амортизация в сумме 11 000 рублей. В марте ООО «Весна» безвозмездно передало компьютерный комплекс в собственность сторонней организации.

Бухгалтер отразил благотворительную помощь проводками:

| Операция | Дебет | Кредит | Сумма, руб. |

| Отражены расчеты с продавцом за покупку компьютерного комплекса | 08 | 60 | 150 000 |

| Учтен входящий налог на добавленную стоимость | 19 | 60 | 27 000 |

| НДС принят компанией к вычету | 68 | 19 | 27 000 |

| Компьютерный комплекс введен в эксплуатацию | 01 | 08 | 150 000 |

| Начислена амортизация по комплексу | 20 | 02 | 11 000 |

| Первоначальная стоимость компьютерного комплекса к передаче | 01Субсчет «Выбытие» | 01 | 150 000 |

| Списана начисленная амортизация по объекту | 02 | 01 «Выбытие» | 11 000 |

| Списана остаточная стоимость имущества | 91/2 | 01 «Выбытие» | 139 000 |

| НДС восстановлен с остаточной стоимости | 19 | 68 | 25 020 (139 000 × 18 %) |

| Восстановленный НДС отражен в составе прочих расходов | 91/2 | 19 | 25 020 |

| Отражена сумма постоянного налогового обязательства | 99 | 68 | 27 800 (139 000 × 20 %) |

Основные моменты налогообложения безвозмездной благотворительной помощи подробно рассмотрены в статье «Благотворительность: учет и налогообложение».

Видео:Бухгалтерский учет. Видео 16. Учет готовой продукции и ее реализации. Счет 43. Счет 90.Скачать

Безвозмездно полученные основные средства 2021 : проводки при поступлении, правила оприходования ОС и учет амортизации

Один из способов получения основного средства – безвозмездно по договору дарения. Принятие к учету такого актива выполняется по рыночной стоимости. НДС по нему возместить не получится даже при предъявлении счета-фактуры поставщиком.

В статье разберем особенности бухгалтерского учета и проводки, которыми нужно отражать получение в дар актива в виде объекта ОС.

Когда объект признается основным средством?

При поступлении безвозмездно имущества необходимо убедиться, что данный объект действительно можно оприходовать как основное средство. Следует проверить одновременное выполнение трех условий:

- Долгосрочное применение – сроком свыше одного года.

- Полученный актив не будет перепродаваться в ближайший году.

- Применение в деятельности, цель которой – получение экономической выгоды.

Что такое безвозмездное получение?

Рассматриваемый метод приобретения основного средства избавляет получателя от уплаты стоимости актива поставщику.

Процедура приема-передачи в дар регулируется соглашением дарения, который подписывают две стороны – первая именуется дарителем, вторая — одаряемым.

При этом даритель по договорному соглашению имеет обязанность передать актив второй стороне, которая, в свою очередь, никаких обязательств не несет. Одаряемый вправе согласиться или отказаться от подарка.

Как правило, сделка по дарению применяется для передачи активов учредителями организации. Но также может встретиться и между иными лицами. Тип источника дарения ОС влияет на бухгалтерский учет и тип отражаемых проводок.

Бухгалтерский учет

Если фирмой безвозмездно получен актив, то, прежде всего, определяется возможность его учета в виде амортизируемого основного средства. Если такое возможно, то есть соблюдаются три перечисленных выше условия, то возникает следующий вопрос – какую сумму принимать за первоначальную стоимость данного имущества.

Важно! Если цена на основное средство в текущем рыночном значении находится в пределах лимита — стоимость менее 40 тыс.руб. (компания его устанавливается самостоятельно в пределах 40т.р.), то актив можно отнести к МПЗ без обязательности амортизационных начислений.

Формирование первоначальной стоимости

Оприходование безвозмездно поступившего актива выполняется по рыночной стоимости, определяемой на настоящий момент.

https://www.youtube.com/watch?v=9GqFofQ7-4U

Этот стоимостный показатель нужно вычислять на день принятия к учету подаренного объекта в виде вложения во внеоборотные активы.

Что понимается под рыночной текущей стоимостью безвозмездно полученного основного средства по мнению закона? Согласно официальному определению, это та сумма денег, которую можно выручить при реализации принятого основного средства в день его оприходования.

29-й пункт Методических указаний определяет порядок определения данного показателя. Согласно третьем абзацу указанного пункта, при установлении рыночной стоимости можно:

- применять сведении о ценах на схожие объекты основных средств — такую информацию можно подтвердить бумагами от производителей;

- анализировать показатели статистики – почерпнуть их можно в Росстате, инспекциях, СМИ, спецлитературе, данную информацию также возможно документально подтвердить;

- прибегнуть к услугам экспертов, оценщиков, которые после осмотра основного средства определяют его стоимость и пишут заключение.

Важно! Вычисленный стоимостный показатель в виде рыночной цены нужно обязательно подкрепить бумажным подтверждением.

Первоначальную стоимость безвозмездно полученного актива могут формировать следующие составляющие:

- Рыночная цена.

- Транспортные траты.

- Оплата услуг экспертов и прочих консультантов.

- Оплата получения статистической информации для оценки стоимости ОС.

- Траты на монтаж, наладку и сборку.

Сумма всех перечисленных показателей показывают ту стоимость, по которой нужно оприходовать безвозмездно полученные основные средства.

Какие документы готовить?

При безвозмездно передаче основного средства ОС нужно готовить следующие документы:

- Договор дарения – определяет сроки и условия приема-передачи ОС, при этом указывается безвозмездность сделки.

- Акт приема-передачи – подтверждает факт передачи основного средства организации безвозмездно. Оформляется, как правило, с применением типовых форм: ОС-1а для сооружений, ОС-1б – для групповых активов, ОС-1 – для иных одиночных основных средств.

Бухгалтер на основании передаточного акта отражает в бухгалтерском учете необходимые записи – проводки.

Проводки при безвозмездном поступлении ОС

Безвозмездное получение основного средства отражается записью на бухгалтерских счетах при наличии передаточного бланка акта и бумаги, свидетельствующей о рыночной цене актива.

Все поступающие на предприятия основные средства приходуются на 01 счет. Дебет показывает стоимость имеющихся на балансе объектов, кредит — стоимость выбывающих ОС.

Сумма всех трат по приобретению актива собирается на промежуточном счете 08, где отражаются все вложения в объект, после чего одной проводкой переносится в дебет 01 счета.

В зависимости от вида затрат счет 08 по дебету корреспондирует с кредитом соответствующих счетов бухгалтерского учета:

- 83 – применяется, когда ОС дарит учредитель общества;

- 98 – применяется, когда ОС дарит иное лицо, отличное от учредителя;

- 60 или 76 – используются для учета трат на доставку, сборку, монтаж, консультационные услуги;

- 20, 44, 69, 70 и т.д. – для учета трат по доставке, монтажу, выполненными своими силами.

Объекты основных средств, полученные безвозмездно, приходуются разными проводкам в зависимости от источника дарения:

- актив учитывается в составе добавочного капитала на счете 83, если он получен от учредителя общества;

актив включается в число будущих доходов на 98 счет, если он поступил от любого иного лица.

Важно! В процессе эксплуатации и проведения амортизационных отчислений по используемому основному средству его стоимость последовательно относится в текущие доходы с 98-го счета на 91-й.

Как оприходовать от учредителя общества

Бухгалтерские проводки по безвозмездном получении основных средств от учредителя общества:

Операция | Дебет | Кредит |

| От учредителя получен безвозмездно объект ОС – проводка выполняется на величину рыночной цены, документально подтвержденной | 08 | 83 |

| Отражен учет иных трат по приобретению актива (доставка, сборка, услуги консультантов, экспертов) | 08 | 60 |

| Учтены расходы по получению ОС на доставку, монтаж, наладку, пуск, произведенные собственными силами | 08 | 20 (23,25,26,69, 44, 70) |

| Актив оприходован как основное средство | 01 | 08 |

| Показано отчисление амортизации по безвозмездно полученному ОС | 02 | 20 (44) |

Оприходования от других лиц

Бухгалтерские проводки при безвозмездном получении ОС от прочих лиц (кроме учредителей):

Операция | Дебет | Кредит |

| Поступивший безвозмездно объект ОС учтен как будущий доход | 08 | 98 |

| Учтены прочие расходы по приобретению ОС (доставка, монтажно-сборные работы, услуги консультантов, экспертов) | 08 | 60 (20,44,69,70 и др.) |

| Объект оприходован в качестве основного средства | 01 | 08 |

| Отражено ежемесячное начисление амортизации по безвозмездно полученному ОС | 02 | 20 (44) |

| Часть доходов будущих периодов в размере, равном ежемесячной амортизации по безвозмездно поступившему ОС, учтена в числе прочих доходов в текущем периоде | 98 | 91 |

Бухучет при поступлении основных средств в результате:

- покупки;

- внесении в виде взноса в УК от учредителя.

Амортизация

Амортизационные отчисления производятся, начиная с месяца, идущего за месяцем поступления основного средства. Отчисления производятся ежемесячно в зависимости от выбранного метода начисления и установленного срока полезного использования.

https://www.youtube.com/watch?v=BHZELPdmZzY

Срок можно уменьшить на количество месяцев, на протяжении которых объект использовался предшествующим владельцем, если объект безвозмездно получен от юридического лица или ИП. В таком случае можно документами подтвердить срок эксплуатации на момент передачи.

Важно! Если основное средство в компанию передает физическое лицо, то уменьшить срок полезного использования на время эксплуатации не допустимо.

Для ОС нужно устанавливать полный срок, в течение которого его стоимость будет списана в расходы. Для более быстрого списания в данном случае уместно применять ускоренный метод начисления амортизации.

Примеры

Пример получения основного средства от учредителя

Организацией получен объект ОС — станок от участника ООО.

Для определения рыночной стоимости был привлечен эксперт, полученный результат экспертизы – 870 000. Услуги экспертной компании стоят 3540 (НДС = 540).

Компания заказала в транспортной компании грузовой автомобиль для доставки станка, за транспортные услуги было заплачено 9440 (НДС = 1440).

Специалисты сторонней компании осуществили сборку и наладку станку, услуги составили 23600 (НДС=3600).

Станок оприходован в состав основных средств.

Проводки для примера, когда получен объект от учредителя:

| Сумма | Операция | Дебет | Кредит |

| 870000 | Отражена рыночная цена безвозмездно поступившего актива от учредителя | 08 | 83 |

| 3000 | Учтены услуги эксперта | 08 | 60 |

| 540 | Выделен НДС по услугам эксперта | 19 | 60 |

| 3540 | Перечислена оплата экспертной компании | 60 | 51 |

| 8000 | Учтены транспортные затраты на доставку станка | 08 | 60 |

| 9440 | Выделен НДС по доставке | 19 | 60 |

| 8000 | Перечислена оплата транспортной компании | 60 | 51 |

| 20000 | Учтены услуги по сборке и наладке | 08 | 60 |

| 3600 | Выделен НДС по сборке и наладке | 19 | 60 |

| 23600 | Перечислена оплата специализированной компании, оказавшей услуги по сборке и наладке | 60 | 51 |

901000 (870000 + 3000 + 8000 + 20000) | Станок оприходован как основное средство | 01 | 08 |

5580 (540+1440+3600) | НДС принят к вычету | 69 | 19 |

Пример получения ОС от сторонней организации

Фирма получил безвозмездно от другой компании автомобиль по акту приема-передачи.

Рыночная текущая цена на аналогичные автомобили составляет 400000, что подтверждается документом от завода изготовителя.

Расходы на доставку автомобиля транспортной компанией составили 11800 (НДС = 1800).

Амортизация начисляется линейным методом, сумма ежемесячной амортизации 3000.

Проводки для данного примера:

| Сумма | Операция | Дебет | Кредит |

| 400000 | Учтен в составе доходов будущих периодов поступивший безвозмездно автомобиль по текущей рыночной стоимости | 08 | 98 |

| 10000 | Отражена стоимость доставки транспортной компанией | 08 | 60 |

| 1800 | Выделен НДС по услугам эксперта | 19 | 60 |

| 11800 | Перечислена оплата транспортной компании | 60 | 51 |

410000 (400000+10000) | Полученный безвозмездно автомобиль оприходован как основное средство | 01 | 08 |

| 1800 | НДС принят к вычету | 69 | 19 |

| 3000 | Отражена амортизация за 1 месяц использования авто | 20 | 02 |

| 3000 | Включена в состав доходов текущего периода часть стоимости автомобиля в размере начисленной ежемесячной амортизации | 98 | 91 |

При поступлении в компанию имущества на безвозмездной основе, необходимо определиться с его видом, нужно ли его принять в качестве амортизируемого актива.

https://www.youtube.com/watch?v=jNWAI0s5fTM

Оприходование ОС выполняется по первоначальной стоимости, состоящей из текущей рыночной цены и суммы сопутствующих расходов.

В зависимости от источника получения выполняются соответствующие проводки в бухгалтерском учете.

🎦 Видео

Основы бухгалтерского учета. Как составить бухгалтерские проводки.Скачать

Бухгалтерский учет для начинающих | Бухгалтерские проводки | Счета бухучета | Двойная запись | УчетСкачать

100 главных проводок за 2 часа с нуля. Лайфхаки по бухучету.Как изучать бухучет.Построение программыСкачать

Как внести беспроцентный займ от учредителя и / или безвозмездную помощь от учредителя в 1С ?Скачать

Как запомнить много проводокСкачать

Спонсорская помощь и налогообложениеСкачать

24. Банк и касса. Поступление спонсорской помощиСкачать

НДС простыми словами | Суть НДС + бухгалтерские проводки | НДС что это такое | НДС просто о сложномСкачать

Бухгалтерский учет формирования и использования чистой прибыли Счета 99, 84, 80, 82Скачать

Бухгалтерские проводки по счету 90. Справочник проводок. Продажи счет 90. Бухучет для начинающихСкачать

Как научиться читать проводки -Скачать

Как в Saby настроить прием оплат по QR-коду СБПСкачать

Проводки Двойная запись Активы Пассивы Дебет Кредит Бухучет с нуля Бухгалтерия для начинающихСкачать

Начисление зарплаты в 1С 8.3 Бухгалтерия по шагамСкачать