Наличие доходов и расходов будущих периодов значительно усложняет учет движения средств. Разберем причины, при которых возникают такие суммы, рассмотрим, как правильно выстроить бухгалтерский учет и учетную политику организации.

Речь идет о денежных средствах, которые учреждение по факту получило (начислило), но учитываться они будут в других, еще не наступивших периодах, например:

- арендная плата, перечисленная за какой-то длительный период единым платежом;

- доходы по соглашениям о субсидиях, в том числе целевых, которые будут предоставлены в следующем отчетном году;

- средства, полученные из бюджета на определенные цели, но не истраченные в отчетный период;

- предстоящие поступления по недостачам за прошлые периоды;

- доходы от подписки на газеты / журналы / электронные СМИ;

- доходы от абонентской платы, продажи годовых/квартальных/месячных абонементов;

- предстоящий возврат обнаруженных недостач и пр.

Этот перечень может быть дополнен иными позициями согласно отраслевой специфике или иным потребностям учреждения. Главное — перечислить их в учетной политике с указанием критериев отнесения сумм к разряду доходов будущих периодов. Например, к ним можно причислить спонсорскую помощь и гранты при условии, что они будут работать как долгосрочный актив.

- Как вести учет

- Расходы будущих периодов: что к ним относится

- На конкретных примерах

- И в заключение

- Бухгалтерские Проводки По Учету Межбюджетных Трансфертов В 2021 Году

- Учет межбюджетных трансфертов: бухгалтерские проводки

- Тема: Учет возвратов межбюджетных трансфертов прошлых лет

- Объект учета «доходы» с 2021 года

- Минфин России Письмо от 18 — июня 2021 — г

- Как отразить в бухучете администратора доходов бюджета района поступление межбюджетного трансферта из краевого бюджета для предоставления субсидии гражданину и его возврат

- Изменения в учете и отчетности муниципальных и госучреждений в 2021 году: ответы на вопросы

Как вести учет

В бухгалтерском учете доходы рассматриваемого типа фиксируются на счете 0 401 40 000 (п. 301 Инструкции № 157н от 01.12.2010). За основу берутся виды доходов, прописанные в плане ФХД, в разрезе договоров, контрактов и соглашений. Суммы отражаются на счетах аналитического учета:

- 0 401 40 131 «Доходы будущих периодов от оказания платных услуг»;

- 0 401 40 172 «Доходы будущих периодов от операций с активами»;

- 0 401 40 189 «Прочие доходы будущих периодов» и пр.

На товары/работы/услуги, облагаемые НДС, учреждение обязано начислить сумму налога в момент зачисления средств от их реализации. В расчете следует использовать алгоритм расчета авансов (ставки 10/110 или 18/118). В дальнейшем начисленные суммы НДС можно принять к вычету.

Когда наконец наступает период, к которому относятся учтенные ранее доходы, их сумму переводят на текущие доходы учреждения. Оформить это можно такой операцией:

| операции | Дебет | Кредит |

| Зачислены в доход текущего отчетного периода доходы будущих периодов | 0 401 40 1XX | 0 401 10 1XX |

Расходы будущих периодов: что к ним относится

Расходы также могут быть начислены учреждением в одном отчетном периоде, но относиться к будущим временным отрезкам. К таким суммам можно отнести:

- затраты на страхование имущества учреждения, гражданской ответственности работников;

- отпускные выплаты;

- приобретение неисключительного права пользования нематериальными активами на протяжении нескольких отчетных периодов;

- подготовительные работы к дальнейшему производству;

- оплата ремонта ОС, который ведется неравномерно;

- расходы, направленные на освоение передовых технологий, установку нового оборудования;

- расходы на рекламу и пр.

Учреждение при необходимости имеет право закрепить в учетной политике другие виды расходов, например стоимость лицензирования нового вида деятельности. Важно не перепутать расходы будущих периодов с резервами на будущие расходы — для них используются разные схемы учета (п. 302 Инструкции № 157н).

Обратите внимание: доходы будущих периодов — это пассив, они уменьшают финансовый результат, а затраты предстоящих периодов — актив, они его увеличивают.

На конкретных примерах

Пример 1. Научными сотрудниками Института тяжелых металлов была разработана «Электронная энциклопедия изотопов».

В декабре текущего года неисключительные права на данный программный продукт были предоставлены другой организации на один год. Стоимость составила 36 000 рублей (НДС не облагается).

Институт получил указанную в договоре сумму полностью и отнес ее к коммерческой, приносящей доход деятельности.

Операции, связанные с предоставлением неисключительных прав, в том числе с учетом доходов будущих периодов, будут отражены записями:

| операции | Дебет | Кредит | Сумма, руб. |

| Отражена сумма дохода за предоставление неисключительных прав | 2 205 30 560 | 2 401 40 131 | 36 000 |

| Зачислены на лицевой счет учреждения денежные средства как оплата неисключительных прав | 2 201 11 510 | 2 205 30 660 | 36 000 |

| Списана месячная часть доходов будущих периодов за предоставление неисключительных прав (запись делается в конце декабря текущего года) | 2 401 40 131 | 2 401 10 131 | 3 000 (24 000 руб. / 12 мес.) |

В результате всех операций на 1 января года, следующего за отчетным, на счете 0 401 40 000 возникает кредитовое сальдо, отражаемое в строке 620 (624) баланса в сумме: 36 000 — 3 000 = 33 000 руб.

Пример 2.

Муниципальное бюджетное учреждение «Воткинский колледж» 22 ноября 2021 года внесло оплату в размере 6 000 рублей в счет оплаты договора ОСАГО на автомобиль, находящийся в собственности учреждения.

Деньги были взяты из средств от коммерческой деятельности. Срок действия страховки с 01.12.2021 по 30.11.2021. В бухгалтерском учете учреждения были сделаны следующие записи:

| операции | Дебет | Кредит | Сумма, руб. |

| Перечислены денежные средства страховой компании | 2 206 26 560 | 2 201 11 610ЗБ 18 | 6 000 |

| Приняты к учету расходы по страховке | 2 401 50 226 | 2 302 26 730 | 6 000 |

| Списана предварительная оплата | 2 302 26 830 | 2 206 26 660 | 6 000 |

| Отражено ежемесячное отнесение расходов будущих периодов на финансовый результат | 2 401 20 226 | 2 401 50 226 | 500(6 000 руб. / 12 мес.) |

И в заключение

Учреждение обязано проводить инвентаризацию денежных средств, в том числе доходов и расходов будущих периодов. Чаще всего ее проводят раз в год — перед составлением годовой отчетности.

Проверка проводится инвентаризационной комиссией в штатном порядке: с изучением первичных документов, проверкой их на соответствие реальным затратам, фиксацией результатов.

По итогам инвентаризации комиссия заполняет Акт о результатах инвентаризации (форма 0504835), где отмечает общую сумму расходов за отчетный период, расхождения между планом и фактом. Документ составляется в двух экземплярах, один остается у комиссии, второй передается в бухгалтерию.

https://www.youtube.com/watch?v=eZMDNvxDia0

Своевременная инвентаризация доходов и расходов будущих периодов позволит бухгалтеру разграничить эти виды расчетов с авансами, резервами на будущие расходы и иными суммами.

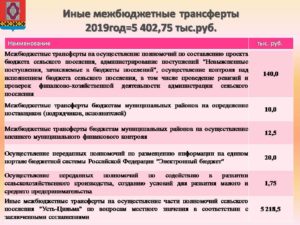

Бухгалтерские Проводки По Учету Межбюджетных Трансфертов В 2021 Году

В учетных регистрах 2021 года все бухгалтерские проводки должны быть сформированы по новым правилам. В Инструкции по применению планов счетов уже внесены важные изменения по учету аренды, субсидий, межбюджетных трансфертов, доходов, расходов, обязательств и расчетов.

В ближайшее время мы подробно рассмотрим каждое новшество (приказ Минфина России от 28 декабря 2021 г. № 297н, приказ Минфина России от 28 декабря 2021 г. № 298н, приказ Минфина России от 28 декабря 2021 г. № 299н и приказ Минфина России от 28 декабря 2021 г. № 300н).

А сейчас обратите внимание на ключевые изменения в учете нефинансовых активов:

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

Учет межбюджетных трансфертов: бухгалтерские проводки

Все права защищены. Полное или частичное копирование материалов сайта возможно только с письменного разрешения редакции журнала «Учет в учреждении».

Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

Помогите найти пожалуйста порядок отражение межбюджетных трансфертов в бухучете по проводкам, поступление доходов с области, начисление и перечисление в поселения межбюджетных трансфертов субсидии и субвенциихотелось бы узнать по Д сч.206.51.560 К 304.05.251

Тема: Учет возвратов межбюджетных трансфертов прошлых лет

1. В отношении средств, поступивших из федерального бюджета. Допустим, в прошлом году из федерального бюджета в областной поступило 100 млн. руб. Все они были распределены между муниципальными образованиями в порядке компенсации произведенных расходов.

Проводки следующие: а) поступление средств федерального бюджета на л/с АДБ: Дт.210.02.151-Кт.205.51.660, б) начисление расхода на основании принятого отчета муниципального образования: Дт.401.20.251-Кт.302.51.730, в) перечисление трансфертов муниципальным образованиям: Дт.302.51.

830-Кт.304.05.251,

г) начисление доходов от использования средств федерального бюджета (подача отчета в Минфин России): Дт.205.51.560-Кт.401.10.151.

Мы Главный администратор областного бюджета по учету определенного вида межбюджетных трансфертов, (ну и ГРБС тоже).

Возвращаются на счет по учету доходов межбюджетные трансферты, предоставленные в виде субсидии (предоставленные в качестве компенсации затрат) от муниципальных образований, перечисленные к примеру в 2012 году. Точно так же и от юридических лиц. КАк из областного, так и из федерального бюджета.

Областные остаются в бюджете области, федеральные возвращаются в Федеральный бюджет. При возврате делаем восстановление ранее начисленных расходов, сторнируем счет 401.20.251 (242). А что делать с доходом, должны ли счет 401.10.

151 применять? В отношении средств федерального бюджета в конце года делаем такую проводку по начислению дохода, а что делать с областными деньгами? Это не доход бюджета? С расходами проводки примерно такие (обсуждалось и мы делаем примерно так же) 1. Сторно: Дт.401.20.251 (242) — Кт.302.51.730 (302.42.

730), на сумму возвращаемого остатка межбюджетных трансфертов (трансфертов юр. лицам), 2. Сторно: Дт.302.51.830 (302.42.830) — Кт.206.51.660 (206.42.660), на ту же сумму, 3. Начисление дохода от возврата трансфертов: Дт.205.51.560 (205.31.560) — Кт.206.51.660 (206.41.660),

4. Поступление остатка трансфертов: Дт.210.02.151 (130) — Кт.205.51.660 (205.31.660).

Объект учета «доходы» с 2021 года

Согласно п. 48 СГС «Доходы» к доходам от реализации относятся доходы от продажи товаров, готовой продукции, биологической продукции, а также доходы от оказания (выполнения) услуг (работ), в том числе услуг (работ), финансовое обеспечение которых осуществляется за счет субсидии на выполнение государственного (муниципального) задания.

4. При завершении финансового года суммы начисленных доходов, отраженные на соответствующих счетах финансового результата текущего финансового года, закрываются на финансовый результат прошлых отчетных периодов.

Минфин России Письмо от 18 — июня 2021 — г

просьбы граждан о содействии в реализации их конституционных прав и свобод или конституционных прав и свобод других лиц, либо сообщения о нарушении законов или иных нормативных правовых актов, недостатках в работе государственных органов, органов местного самоуправления и должностных лиц, либо критика деятельности указанных органов и должностных лиц;

Доходы от межбюджетных трансфертов, предоставляемых с условиями при передаче активов, признаются в бухгалтерском учете по факту возникновения права на их получение доходами будущих периодов.

Доходы будущих периодов от межбюджетных трансфертов признаются в составе доходов от межбюджетных трансфертов текущего отчетного периода по мере выполнения условий при передаче активов в части, относящейся к отчетному периоду.

Как отразить в бухучете администратора доходов бюджета района поступление межбюджетного трансферта из краевого бюджета для предоставления субсидии гражданину и его возврат

Все права защищены. Полное или частичное копирование материалов сайта возможно только с письменного разрешения редакции журнала «Учет в учреждении».

Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

https://www.youtube.com/watch?v=qM1DNZc0XvY

Настоящий сайт не является средством массовой информации. В качестве печатного СМИ журнал «Учет в учреждении» зарегистрирован Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор),свидетельство о регистрации ПИ № ФС-77-62323 от 03.07.2015.