СНТ — юридическое лицо, а потому его деятельность в обязательном порядке облагается налогами. Помимо этого, участники садоводческого некоммерческого товарищества также имеют подобные обязательства. Какие предусмотрены налоги в СНТ в 2021 году? Разберемся подробнее в этом вопросе.

- Объекты налогообложения

- Виды налогов СНТ

- Имущественный налог

- Земельный налог

- Налог на земельные участки общего пользования

- Подача деклараций

- Заключение

- Земельный налог проводки в бухучете

- Нормативная база

- Бухгалтерские проводки по авансовому платежу по земельному налогу

- Бухучет в СНТ

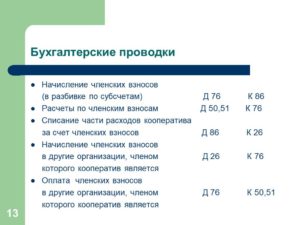

- Бухучет в СНТ: проводки по целевым поступлениям

- Бухучет в СНТ: проводки, особенности учета ОС

- Бухучет в СНТ: проводки и учет результатов

- Учет в СНТ

- Использование УСН в учете

- Учет объектов садового товарищества

- Счета учета доходов

- Учет коммунальных платежей на практическом примере

- Земельные участки и имущество СНТ

- Блиц ответы на распространенные вопросы

- Бухгалтерские Проводки По Земельным Участкам Снт В 2021 Году

- Блиц ответы на распространенные вопросы

- Изменения по УСН в 2021 году

- Порядок уплаты

- Что меняется в 2021 году с принятием нового закона?

- Разница между СНТ и ОНТ

- Как вести бухгалтерский учет в тсж на усн? пошаговая инструкция и проводки

- Особенности создания ТСЖ

- Как должны учитываться коммунальные платежи?

- Учет целевых средств в СНТ

Объекты налогообложения

Сразу после создания, объединение регистрируют в налоговой службе. А это занчит, что садоводческое товарищество становится налогоплательщиком.

Налогом юридического лица облагаются:

- земельные площади, занятые коммунальными объектами, дорогами и другими сооружениями, предназначенными для общего пользования;

- земельные участки, приобретенные на средства специального фонда;

- недвижимость, которая находится в собственности товарищества;

- зарплата наемных сотрудников СНТ, включая самого председателя;

- объекты основных средств, приобретенные на основе договора купли-продажи.

Что касается членов товарищества (физических лиц), для них объектами налогообложения являются:

- земельные наделы общего пользования, которые находятся в долевой собственности (условия действуют с 1 января 2021 года, согласно ФЗ-217 от 29.07.2021);

- личные земельные участки, сведения о которых внесены в ЕНРН в соответствии с законодательством;

- сооружения на территории участка (площадью от 50 м 2 ), находящегося в собственности.

Обратите внимание! СНТ — некоммерческая организация, основанная на добровольном объединении садоводов. Она существует за счет членских и целевых взносов.

Виды налогов СНТ

Для содержания товарищества и, в частности, уплаты налогов, используются членские взносы. Помимо налогообложения основных объектов, сам председатель, как сотрудник организации, получающий заработную плату, обязан делать отчисления в Пенсионный фонд РФ (22%). Также часть зарплаты, а именно 5,1% перечисляется в виде ОМС, а 2,9% — в ФСС.

Какие налоги платит СНТ? Всего их предусмотрено 4 вида:

- имущественный;

- земельный;

- на земли общего пользования;

- НДФЛ.

Иногда вводится водный налог. Но, как правило, его удается избежать. Дело в том, что водные ресурсы, используемые для орошения земельных участков, налогообложению не подлежат. Налог предусмотрен для лицензированных скважин.

Напомним, что с 1 января 2021 года планируется обязать СНТ получать лицензию на использование скважин. Таким образом, водные источники будут облагаться налогом, но непосредственно для самого садоводческого товарищества, как юридического лица. Садоводов (физических лиц), которые пользуются водой из этой общей скважины, изменения не коснутся.

Имущественный налог

Платит ли СНТ налог на имущество? Под налогообложение попадают объекты, принадлежащие самой организации и состоящие на ее балансе. Размер регионального налога составляет до 2,2% от кадастровой стоимости имущества.

Члены СНТ оплачивают определенный процент (для каждого региона устанавливается индивидуально) от кадастровой стоимости объектов, которые находятся в их собственности. То есть, числящиеся в БТИ.

Важно! На гараж, туалет, теплицы, душ, сарай и другие постройки, не принадлежащие к объектам капитального строительства, площадь которых не превышает 50 м 2 , налог не начисляется. Даже, несмотря на то, что они возведены на территории земельного участка собственника.

Земельный налог

Один из основных обязательных платежей свойственных СНТ. Он также относится к региональному типу. Приблизительный размер варьируется в пределах 0,1—0,5% от кадастровой стоимости земли.

В отдельных случаях земналог делят на две части, попадающие под разные условия налогообложения.

Налог на земельные участки общего пользования

По сути, этот тот же налог о которым написаны выше. Но в предыдущем случае он начисляется на объект личного пользования, находящегося в собственности садовода. Однако в состав СНТ включены и общие территории, которые применяются для эксплуатации всех членов товарищества. Например, дороги, детские площадки и другие.

https://www.youtube.com/watch?v=i6kkqhldeXc

В данном случае действует общее правило: процентная ставка зависит от региона размещения организации. В среднем она составляет 0,1—0,5%.

С 1.01.2021 действует закон, согласно которому коллективную собственность можно переоформлять в долевую. В соответствии с новыми условиями, земельный налог разбивается на всех участников, а его размер для конкретного садовода зависит от величины доли.

При заключении трудового договора с СНТ, сотрудник платит налог в размере 13% от заработной платы.

Отдельные категории населения могут воспользоваться льготами при осуществлении различных юридически значимых сделок. В частности, они распространяются и на уплату налогов. В данном случае предусмотрено два варианта развития событий: снижение процентной ставки или уменьшение налоговой базы (кадастровой стоимости).

Итак, ими пользуются следующие категории граждан:

- герои СССР или РФ;

- участники войны или лица, принимавшие участие в боевых действиях;

- инвалиды, независимо от группы;

- пенсионеры;

- военнослужащие;

- семьи погибших военнослужащих.

Пенсионеры имеют льготы на земельный налог. Так, его не придется уплачивать при наличии участков, площадью до 6 соток. Если же земельный надел превышает 600 м 2 , налогом облагается лишь та часть, которая выходит за установленные нормы, то есть, от общей площади вычитают 6 соток, а на оставшуюся долю умножают процентную ставку, предусмотренную для конкретного региона.

Для подтверждения наличия льготы понадобится предъявить соответствующий пакет документов вместе с заявлением в ФНС.

Подача деклараций

По завершению налогового периода в ФНС по месту регистрации подают декларацию. При отсутствии ошибок в документе ставят подпись и печать. Далее председатель получает оповещение об одобрении декларации и оплачивает налог. Если в документе допущены ошибки, он отправляется обратно, а налогоплательщик устраняет недостатки и снова подает в ФНС.

Заключение

В статье мы разобрали, какие налоги платит СНТ в 2021 году. При отсутствии выплат в установленные сроки ФНС накладывает штрафные санкции. Оплачивайте налог вовремя и живите спокойно.

Читайте так же: Налоговый учет при смене места жительства

Земельный налог проводки в бухучете

Начисление земельного налога (проводки, которые обычно используются, представлены в нашем материале), зависит от того, как используется площадь, являющаяся объектом налогообложения. Кроме того, влияет и вид деятельности организации. В производстве, оказании услуг, торговле используются разные счета для отражения расходов предприятия.

Нормативная база

Юридические и физические лица, владеющие землей на праве собственности или в иной форме, предусмотренной п. 1 ст. 388 НК РФ, обязаны оплачивать налог на землю. Какие именно земельные участки относятся к объектам налогообложения, указано в ст. 389 НК РФ.

Ст. 393 НК РФ раскрывает информацию об отчетном и налоговом периодах в отношении земельного налога. Налоговым периодом является год, а отчетным – каждый квартал. Это значит, что начисление земельного налога в бухучете производится ежеквартально. При этом ст.

398 НК РФ предусмотрена сдача налоговой декларации только один раз в год.

Поэтому в течение года оплачиваются и отражаются в бухгалтерском учете авансовые платежи, а на основании декларации делается операция, где окончательная сумма земельного налога проводкой начисляется за минусом оплаченных авансов.

Участок земли в балансе предприятия относится к ОС. При этом амортизация на такой актив не начисляется. Налог на землю, в свою очередь, относится к расходам предприятия. Но то, к каким именно затратам он относится, и соответственно, какими проводками начисление земельного налога отражается в учете, зависит от целевого назначения земли.

Оформление затрат юридического лица в бухучете регулируется ПБУ 10/99 (утв. приказом Минфина РФ от 06.05.1999 №33н). Нормами этого ПБУ предусмотрено деление издержек на:

- затраты по обычным видам деятельности;

- прочие расходы.

В Уставе юридического лица могут быть прописаны виды деятельности, относящиеся к обычным.

https://www.youtube.com/watch?v=D79TtR0TeaM

А также, для понимания того, какие издержки должны относиться к затратам по обычным видам деятельности, а какие – к прочим, можно воспользоваться критерием существенности, систематичности получения дохода по определенной деятельности или внутренними нормативными актами организации, такими как учетная политика.

Кроме того, если на земельном участке строится новый объект недвижимости, то до введения его в эксплуатацию в бухучете оформляется земельный налог проводками, увеличивающими вложения во внеоборотные активы предприятия. Такая норма предусмотрена ПБУ 6/01 (утв. приказом Минфина РФ от 30.03.2001 №26н).

Если юридическое лицо относится к плательщикам налога на землю, то ему необходимо открыть одноименный субсчет к бухгалтерскому счету 68, что должно быть отражено в плане счетов, который утверждается руководителем предприятия наравне с учетной политикой.

То, какие счета на предприятии используются для отражения затрат по обычным видам деятельности, также должно быть описано в учетной политике юридического лица.

Для предприятий торговли это счет 44, для производственных компаний это могут быть счета 20, 23, 25, 26, 29.

Например, если земля находится под торговым павильоном магазина, то будет начислен земельный налог проводкой Дт 44 Кт 68. Такая же операция должна быть сделана и для земельного участка под складом, на котором хранятся товары под реализацию.

Для производственных предприятий будет иметь значение то, какие помещения располагаются на земельном участке.

Тогда оформляется налог на землю бухгалтерскими проводками, которые будут различны для каждой отдельно взятой площади. По дебету будет стоять один из следующих счетов:

- 20 – основное производство;

- 23 – вспомогательное производство;

- 25 – общепроизводственные затраты;

- 26 – общехозяйственные издержки;

- 29 – обслуживающие хозяйства и производства.

А если, например, земельный участок сдается в аренду, но при этом такая деятельность не является для организации обычной, то расходы по такому участку относятся к прочим, и правильно должен быть начислен земельный налог проводкой Дт 91.2 Кт 68.

Но если деятельность по передаче в аренду собственной земли является основной для предприятия, то начисление налога будет отражаться по дебету счета 20 или 26.

Требования к ведению бухгалтерского учета на упрощенке не отличаются от требований, предъявляемых к ведению учета на предприятиях с любой другой системой налогообложения. Поэтому проводки на земельный налог при УСН будут аналогичны указанным выше.

Оплата земельного налога отражается по дебету соответствующего субсчета 68 счета и кредиту счета 51.

То, как будет начислен земельный налог, зависит от многих факторов. Для правильного отражения данных о таком налоге необходимо ориентироваться на рабочий план счетов юрлица, учетную политику и особенности использования участка.

Земельный налог платят как физические, так и юридические лица вне зависимости от кадастровой стоимости объекта и других особенностей земли. Есть категории, которым предоставляются льготы от федеральных и муниципальных властей, но их не так много.

Но если для обычного гражданина оплата налога не сопряжена особо с какими-либо действиями, то вот для юридических лиц такие затраты на оплату налога должны быть правильно отражены в учете.

И далее поговорим о том, какие проводки по земельному налогу в бухгалтерском учете и как их необходимо отразить в регистрах.

Прежде, чем осуществить отражение земельного налога, уплаченного в бюджет на основе авансовых платежей, бухгалтеру необходимо определить, каким Положением бухгалтерского учета ему руководствоваться.

Сделать это не так просто, поскольку необходимо четко разграничивать само назначение и использование земельного участка. Такая норма четкого разграничения определена ФЗ № 129 от 21.11.1996.

В нем сказано, что в зависимости от того, где используется земля, за которую платиться налог, и будет зависеть применение конкретного ПБУ.

https://www.youtube.com/watch?v=e0YvunLJZM0

Важно знать также и то, что списывать затраты на оплату земельного налога на расходы по эксплуатации и использованию ОС можно только в том случае, если на данном земельном участке не проводиться капитальное строительство. Это очень важный и принципиальный вопрос. Если же земля используется под строительство, то тогда будут совсем другие счета.

Кстати, это очень частая ошибка практикующих бухгалтеров. Нет разграничения между основными средствами и капитальным строительством в вопросе использования земли.

- Счетах расходов, связанных с основной деятельностью предприятия;

- Счетах, которые отражают прочие расходы компании.

Но если предприятие на момент уплаты налога производит на земельном участке строительство, то тогда по действующему ПБУ 6/01 оно обязано учесть авансовый платеж в капитальных затратах на строительство.

Именно поэтому при владении несколькими земельными участками целесообразно рассчитывать сумму авансовых платежей отдельно, а потом уже заполнять декларацию одним итогом, кроме раздела 2.

Рассматривая порядок начисления земельного налога, необходимо отметить, что при начислении налога применяется специальный счет 68, который так и называется «Налоги».

Отражать налог без открытия субсчетов к данному счету не целесообразно, поэтому для каждого налога бухгалтер, как правило, должен открывать субсчета.

Счет 68 является пассивным, а поэтом все начисления налога отражаются по кредиту счета, а уплата налога сопровождается закрытием счета по дебету.

По поводу корреспондирующих счетов, то здесь все зависит от того, где применяется земля: в основном производстве, вспомогательном и т.д. В таком случае могут быть использованы разнообразные счета.

И далее самые популярные и часто используемые бухгалтерские проводки налога на землю:

- Начислен земельный налог (если земля используются в основном производстве и расходы по налогу будут отнесены к издержкам по основным видам деятельности)

Д-т 20, 23, 25, 26, 29 или 44

К-т 68 с открытым субсчетом;

- Земельный налог уплачен в бюджет:

Д-т 68 с открытым субсчетом

К-т 51

Но, как уже было сказано ранее, земля может относиться не только к основному производству, но и просто обеспечивать вспомогательную деятельность. Ярким примером такого направления может стать случай, когда земля сдается в аренду. В таком случае расходы по земельному налогу относятся на 91 счет с субсчетом 91.2.

Д-т 91.2

К-т 51

Д-т 08

К-т 51

Это полный список тех вариантов, которые могут встретиться на практике.

По поводу порядка уплаты и расчета налога на землю, то данную процедуру регламентирует как Налоговый Кодекс, так и местные нормативно-правовые акты. Налог платиться не по итогам отчетного года, а только наперед на основе авансовых платежей. Аванс платиться поквартально и составляет ¼ от общегодовой суммы налога.

Сроки уплаты земельного налога также могут в каждом отдельном регионе отличаться, но обычно – это до конца следующего месяца, который следует за кварталом. Более подробно о сроках уплаты земельного налога на 2021 года можно почитать здесь.

Бухгалтерские проводки по авансовому платежу по земельному налогу

Купить землю можно только на основании договора купли-продажи, составленного в письменной форме (ст. 550 ГК РФ). Нотариально заверять договор не нужно.

В договоре обязательно должна быть вся информация об ограничениях или обременениях земли, а также о местонахождении и цене участка (ст. 554, 555 ГК РФ).

Объектом сделки может быть только земля, прошедшая государственный кадастровый учет (ст. 37 ЗК РФ).

Право собственности на землю переходит с момента госрегистрации в Росреестре (п. 2 ст. 223 ГК РФ). Размер пошлины при госрегистрации операций с землей для юрлиц — 22 000 руб. (подп. 22 п.1 ст. 333.33 НК РФ).

Землю по правилам бухучета следует относить к основным средствам (ОС) (п. 5 ПБУ 6/01). Участок принимают к учету при соблюдении следующих условий:

- фирма будет использовать его в основной деятельности либо предоставлять в аренду;

- использование будет продолжаться дольше 12 месяцев;

Бухучет в СНТ

СНТ – популярная современная структура, учреждаемая для ведения дачного хозяйства и решения задач, возникающих в этой области. Регламентирует работу СНТ закон № 66-ФЗ от 15.04.1998. Бухучет в СНТ можно условно разделить на:

1. аналитическое ведение картотеки участков, прием взносов, составление отчетов по должникам;

2. осуществление учета ОС, МПЗ, денежных и расчетных операций, сдача отчетности в ИФНС, фонды, статистику.

Недооценивать важность учета в СНТ сегодня нельзя: это предприятие, и оно обязано осуществлять учет всех сторон деятельности.

Бухучет в СНТ: проводки по целевым поступлениям

Формируют бюджет СНТ поступления от членов товарищества. Это взносы:

- вступительные;

- членские;

- целевые.

Движение этих средств отражается на сч. 86 «Целевое финансирование» с использованием субсчетов для разделения статуса взносов. Для расчетов с садоводами применяют счета расчетов с дебиторами/кредиторами (сч. 76). Основой функционирования СНТ является смета поступлений и расходов, утверждаемая на собрании садоводов.

https://www.youtube.com/watch?v=znJCUwC2JAY

Поступления расходуются лишь на цели, оговоренные в смете. Типовой формы сметы не существует, поэтому руководством СНТ утверждается удобный для себя вариант. Понесенные затраты отражаются на счетах производства – 20, 26, но не возбраняется фиксировать их по дебету сч. 86 с соответствующим субсчетом.

Пример

В СНТ «Белый ключ» принят новый член, приобретший участок (6 соток) и внесший:

• вступительный взнос 2000 руб.;

• членские взносы – 1800 руб. (по 200 руб. за сотку);

• целевой – на устройство площадки для мусоросборочного контейнера – 100 руб.

Сметой СНТ утверждены расходы на ремонт водовода (40 т. руб.), устройство площадки (4 т. руб.). За месяц:

▪ списаны материалы на ремонт водовода – 15 т. руб.;

▪ возведение площадки закончено, оформлено актами выполненных работ с подтверждением объемов, оплачены услуги подрядчика — 4 т. руб.;

▪ зарплата сотрудникам СНТ – 16 000 руб., уплачены отчисления 4960 руб.;

▪ приобретены канцтовары на 350 руб.

Бухучет в СНТ отражает операции:

| Д/т | К/т | Сумма (руб.) | Операция |

| Поступления за месяц | |||

| 50 | 76 | 3 900 | Оприходованы взносы в кассу |

| 76 | 86-1 | 2 000 | Вступительный взнос |

| 76 | 86-2 | 1 800 | Членские взносы |

| 76 | 86-3 | 100 | Целевой взнос |

| 51 | 50 | 3 900 | Деньги внесены на р/счет СНТ |

| Расход за месяц | |||

| 50 | 51 | 20 350 | Получены ДС в кассу для выдачи з/пл, оплату услуг, хоз.нужды |

| 86-3 | 10 | 15 000 | Материалы на ремонт водовода |

| 86-2 | 70 | 16 000 | Зарплата персонала |

| 86-2 | 69 | 4 960 | Отчисления в фонды |

| 86-2 | 71 | 350 | Приобретены канцтовары |

| 86-3 | 60 | 4 000 | Услуги подрядчика по установке площадки |

Бухучет в СНТ: проводки, особенности учета ОС

Особенностью учета ОС в садоводстве является то, что в стоимость приобретаемого для некоммерческого использования актива входят не только затраты, понесенные в ходе покупки, транспортировки, консультаций, но и сумма входящего НДС.

Проводки:

| Д/т | К/т | Операция |

| 08 | 60 | Покупка ОС с учетом НДС + расходы по закупке |

| 01 | 08 | Ввод в эксплуатацию |

Капиталовложения из целевых средств отражаются на сч. 83, увеличивая добавочный капитал. Бухучет в СНТ: проводки:

| Д/т | К/т | Операция |

| 86 | 83 | Увеличен ДК при покупке ОС из целевых фондов |

| 83 | 01 | Уменьшен ДК при реализации объекта, приобретенного из целевых средств |

По объектам, используемым исключительно в некоммерческих целях и приобретенным из целевых поступлений, не производится переоценка и не начисляется износ. Он исчисляется за балансом (сч.010) в конце года.

Бухучет в СНТ: проводки и учет результатов

По окончании месяца бухгалтер закрывает сч. 90 на счет прибыли 99 (Д/т 90 К/т 99), сальдо которого учитывается на сч.84 «Нераспределенная прибыль» (Д/т99 К/т 84). Однако в СНТ любая деятельность осуществляется в целях, определенных уставом. Поэтому распределения прибыли между участниками не происходит, а сумма отправляется на сч. 86 с дебета сч.84 (Д/84 К/т 86).

Бухучет в СНТ не освобожден от уплаты налогов, но в налоговую базу не входят целевые средства, направленные в соответствии со сметой на осуществление уставной деятельности.

Учет в СНТ

Объем оправдательных документов при ведении бухгалтерского учета товариществ зависит от системы налогообложения, выбранного организацией. СНТ имеет возможность выбрать общий или упрощенный режим налогообложения.

| Позиция | Общая система | Упрощенная система |

| Порядок выбора | Присваивается по умолчанию при регистрации | Назначается после подачи заявления |

| Бухгалтерский учет | Полный, с использованием всех счетов | Ограниченный, с использованием части счетов |

| Ограничения численности | Не имеется | Имеется |

| Налоговый учет | Применяются регистры по основным статьям учета | Используется книга учета доходов и расходов |

| Порядок учета доходов и расходов | Начисление или кассовый метод | Кассовый метод |

Трудоемкость документооборота при ОСНО намного выше. Оптимальным вариантом ведения учета является использование УСН, что допускается по основным показателям. Переход на упрощенную систему производится при условии соблюдения ограничения по средней численности. Читайте статью: → обзор упрощенной системы налогообложения.

|

Использование УСН в учете

Предельная величина средней численности в предприятиях УСН не должна превышать 100 человек.Изменять объект налогообложения УСН или систему в течение года не допускается. В СНТ наиболее удобным для учета объектом является форма «доходы». Учет расходных показателей по статьям производится в журнале учета операций.

При ведении УСН товариществом уплачиваются:

- Единый налог, рассчитанный при ведении коммерческой деятельности.

- Страховые взносы, начисленные в ПФР и ФСС на выплаты, производимые управляющему, бухгалтеру, охранникам и другим сотрудникам, получающим заработную плату.

- НДФЛ, уплачиваемый налоговым агентом.

- Земельный налог, сумма которого уплачивается из взносов членов.

По уплачиваемым налогам СНТ представляет декларации и расчеты в ИФНС и фонды. Бухгалтерский баланс представляет в упрощенном виде, установленных для малых предприятий. В обязательном порядке представляется отчет о целевом использовании полученных средств.

https://www.youtube.com/watch?v=zbLdlC49-X8

При осуществлении предпринимательской деятельности необходим раздельный учет доходов и расходов. Отдельный учет производится по средствам, полученным и израсходованным по целевым программам и коммерческой деятельности.

|

Учет объектов садового товарищества

Документооборот СНТ ведется по группам активов и обязательств.

| Наименование группы | Учетные данные | Документы |

| Целевое финансирование | Учет поступлений, расходов,оформление отношений с третьими лицами | Ведомости, кассовые ордера, смета, договоры |

| Имущество товарищества | Учет создания, поступлений на учет, дооборудования | Акты, карточки, договоры подряда, купли-продажи |

| Документы общего назначения | Учет форм общего характера | Приказы, сметы, протоколы собраний, учетная политика |

| Кассовые и банковские операции | Учет операций по поступлению и расходованию средств | ПКО, РКО, кассовая книга, выписки по счету, авансовые отчеты |

| Работники СНТ | Учет поступлений на работу, трудовых книжек | Трудовые договоры, журналы учета |

| Заработная плата | Учет выплат вознаграждений | Ведомости, карточки |

| Коммерческая деятельность | Учет полученных доходов и произведенных расходов | Документы бухгалтерского и налогового учета |

В обязанности бухгалтерии СНТ входит учет налогообложения и формирование отчетности для контролирующих организаций. Председатель СНТ может принять обязанности по ведению учета на себя. ИФНС достаточно настороженно относится к ситуациям, когда занятие должностей председателя, бухгалтера и прочих работников производится на общественных началах, без получения вознаграждения.

Счета учета доходов

Используемый товариществом рабочий план счетов утверждается в приложении к учетной политике. Учет поступлений ведется с использованием счета 86 «Целевое финансирование» и субсчетов, открытых для ведения аналитического учета. К счету открывают:

- 86/1 для учета средств вступительного взноса, направляемых на оформление документации.

- 86/2 для учета членских взносов, используемых для покрытия текущих расходов.

- 86/3 для учета средств, направляемых на реализацию целевых программ, например, приобретение основного средства.

Рассмотрим пример с типовой ситуацией ведения учета в СНТ «Участок». Общим собранием членов товарищества установлена потребность в сооружении дороги. Взнос каждого лица составил 1500 рублей. Сумма целевого назначения аккумулируется на счете 86/3 по кредиту в разрезе участников. В учете по лицам отражаются проводки:

Дебет 76/5 Кредит 86/3 – 1500 рублей – начислена задолженность на сумме целевого взноса.

Дебет 50 Кредит 76/5 – 1500 рублей –произведен взнос наличной суммы на целевую программу.

Счет 86/3 будет закрыт после сооружения дороги СНТ «Участок». Задолженность по контрагентам можно определить по счету 76/5.

Учет коммунальных платежей на практическом примере

В смете товарищества отдельно не отражаются коммунальные платежи, учитывать которые необходимо.

Основным видом получаемой СНТ коммунальной услугой является электроснабжение, поставляемое на основании договора с ресурсоснабжающей компанией.

Учет затрат по электроэнергии учитываются на счете 26, учет затрат по счетчикам ведется на счете 76/5 в разрезе участков или фамилий в корреспонденции со счетами расчетов.

Рассмотрим примеры проводок при получении счетов за электроэнергию и их оплате от поставщика услуг.

В адрес СНТ «Огородник» от ОАО «Энергосбыт» был выставлен счет за июнь 2021 года на сумму 850 рублей. С актом на получение энергии председатель товарищества согласился, о чем сделал запись в экземпляре поставщика услуги. В учете СНТ «Огородник» производятся записи:

- Дт 26 Кт60– 850 рублей – начислена сумма расходов СНТ на электроэнергиюпо акту;

- Дт 60 Кт 51 – 850 рублей – произведена оплата за поставленную энергию;

- Дт 86/2Кт 26 – 850 рублей –произведено покрытие затрат за счет целевых поступлений.

Задолженность по поставке электроэнергии СНТ «Огородник» погашена.

https://www.youtube.com/watch?v=Y2SmCj5tQcE

Затраты на оплату коммунальных платежей в обслуживающую компанию покрываются за счет целевых поступлений участников.

Само товарищество не оказывает услуги по обеспечению электроэнергией и поступления в счет покрытия расходов доходом не являются.

В обязанности органа управления товариществом входят сбор средств и перечисление их компании, оказывающей услугу электроснабжения.Учет в СНТ производится в точном соответствии тарифам, установленных для услуги.

Земельные участки и имущество СНТ

Использовать земли СНТ можно только по целевому назначению для выращивания сельскохозяйственных культур и возведения постройки. Для жилищного строительства земля не используется. Постройка на участке не оформляется как собственность с правом прописки и имеет статус садового домика.

Земельный участок не может быть приватизирован и предоставляется лицу в аренду после вступления в товарищество. Имущество является собственностью всех участников. В распоряжении лиц находятся:

- Дороги общего пользования, расположенные на территории СНТ.

- Коммуникации, предназначенные для функционирования инженерных сетей.

- Площадки, предназначенные для парковки или размещения контейнеров для сбора мусора.

- Общие сооружения, ворота, заборы.

Учет имущества, созданного на средства членов товарищества, производится на счетах учета основных средств, незавершенного строительства. Созданное на средства участников товарищества имущество является собственностью юридического лица, оформленного в виде СНТ. Право распоряжаться имуществом с ограничением совершения сделок должно быть утверждено в Уставе товарищества.

Члены товарищества имеют право распоряжаться имуществом на общих правах. В случае использования собственности СНТ третьими лицами с ними заключается договор на право пользования за плату, размер которой соответствует стоимости, установленной для членов.

Блиц ответы на распространенные вопросы

Рассмотрим ответы на ряд практических вопросов деятельности СНТ.

Вопрос №1. Как определяются размер членских взносов и их учет при отсутствии сметы?

Величина взносов устанавливается общим собранием членов и может быть принята без утверждения сметы. Для учета поступлений и расходов заводится журнал учета операций, позволяющий определить распределение сумм по счетам затрат.

Вопрос №2. Чем подтверждается факт уплаты взносов, если прием осуществляется по ведомости?

СНТ может принять форму на общем собрании членов товарищества. В большинстве объединений оформляют членские книжки, куда вносится запись об уплате взноса.

Вопрос №3. Являются ли поступления от членов СНТ на покрытие оплаты за электроэнергию и земельный налог доходом товарищества?

Нет, не являются. Суммы вносятся в составе членских взносов, о чем должно быть указано в Уставе товарищества.

Вопрос №4. Каким образом покрываются расходы СНТ при превышении потребности над доходами, установленными по годовой смете?

Размер целевых поступлений членов товарищества зависит от установленной суммы, принятой общим собранием участников. В случае недостаточности средств потребуется собрать кворум членов СНТ и пересмотреть установленную на год сумму взносов.

Оцените качество статьи. Мы хотим стать лучше для вас:Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓Бесплатная юридическая консультация

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

buhgalterskij-uchet-v-snt/

Бухгалтерские Проводки По Земельным Участкам Снт В 2021 Году

Использование УСН в учете.

Предельная величина средней численности в предприятиях УСН не должна превышать 100 человек.Изменять объект налогообложения УСН или систему в течение года не допускается. В СНТ наиболее удобным для учета объектом является форма «доходы». Учет расходных показателей по статьям производится в журнале учета операций.

При ведении УСН товариществом уплачиваются:

- Единый налог, рассчитанный при ведении коммерческой деятельности.

- Страховые взносы, начисленные в ПФР и ФСС на выплаты, производимые управляющему, бухгалтеру, охранникам и другим сотрудникам, получающим заработную плату.

- НДФЛ, уплачиваемый налоговым агентом.

- Земельный налог, сумма которого уплачивается из взносов членов.

По уплачиваемым налогам СНТ представляет декларации и расчеты в ИФНС и фонды. Бухгалтерский баланс представляет в упрощенном виде, установленных для малых предприятий. В обязательном порядке представляется отчет о целевом использовании полученных средств.

https://www.youtube.com/watch?v=zbLdlC49-X8

При осуществлении предпринимательской деятельности необходим раздельный учет доходов и расходов. Отдельный учет производится по средствам, полученным и израсходованным по целевым программам и коммерческой деятельности.

Блиц ответы на распространенные вопросы

Рассмотрим ответы на ряд практических вопросов деятельности СНТ.

Вопрос №1. Как определяются размер членских взносов и их учет при отсутствии сметы?

Величина взносов устанавливается общим собранием членов и может быть принята без утверждения сметы. Для учета поступлений и расходов заводится журнал учета операций, позволяющий определить распределение сумм по счетам затрат.

Вопрос №2. Чем подтверждается факт уплаты взносов, если прием осуществляется по ведомости?

СНТ может принять форму на общем собрании членов товарищества. В большинстве объединений оформляют членские книжки, куда вносится запись об уплате взноса.

Вопрос №3. Являются ли поступления от членов СНТ на покрытие оплаты за электроэнергию и земельный налог доходом товарищества?

Нет, не являются. Суммы вносятся в составе членских взносов, о чем должно быть указано в Уставе товарищества.

Вопрос №4. Каким образом покрываются расходы СНТ при превышении потребности над доходами, установленными по годовой смете?

Размер целевых поступлений членов товарищества зависит от установленной суммы, принятой общим собранием участников. В случае недостаточности средств потребуется собрать кворум членов СНТ и пересмотреть установленную на год сумму взносов.

Изменения по УСН в 2021 году

Пока налоговая ставка при УСН корректироваться не будет. Это значит, что налогоплательщики на УСН (доходы) будут оплачивать налог по ставке 6%, а на УСН (доходы минус расходы) – по ставке 15%. Также следует помнить, что в регионах данные ставки могут быть снижены, соответственно, до 1 и до 5 процентов.

Порядок уплаты

Что такое членские и целевые взносы в СНТ простыми словами – это денежные средства, на которые ведет свою деятельность данная организация, являющаяся по определению некоммерческой.

https://www.youtube.com/watch?v=g81Q4o3XNHo

Порядок взносов, их размеры устанавливаются Уставом товарищества, это основной документ. Изменения в него вносятся только на общем собрании членов, это главный орган управления некоммерческой организации.

Таким образом, из Устава и протоколов общего собрания можно узнать о существующих в товариществе взносах.

Контроль за внесением взносов лежит на правлении, как исполнительном органе. В том числе, правление осуществляет взыскание задолженности в судебных органах на основании исковых заявлений. Конкретно, куда должны быть внесены средства, когда и т.д. устанавливает Устав или общее собрание.

Можно ли прописаться в СНТ?

Что меняется в 2021 году с принятием нового закона?

Размер членских взносов в СНТ с 2021 года будет определяться общим собранием, это его исключительное право. ФЗ-217 дает общее понятие взносов как денежных поступлений на цели деятельности товарищества. В ст. 3 установлены только два вида взносов – членские и целевые. Срок внесения взносов, порядок расходования целевых взносов также устанавливаются только общим собранием.

Более детально новый закон определяет обязанности граждан, которые не являются членами СНТ. Для них общее собрание определяет общий годовой размер платы равный размеру годовых целевых и членских взносов члена некоммерческой организации (ч. 4 ст. 5).

Теперь предусмотрен и механизм определения размера поступлений – на основании разработанной правлением сметы с финансово-экономическим обоснованием. При этом в обязательном порядке должны быть определены цели взносов (ст. 11).

Каждый член СНТ теперь получил право на ознакомление с данным финансовым обоснованием (ст. 11). Неуплата взносов более, чем за 2 месяца – основание для исключения из членов товарищества.

Уставом может быть предусмотрен и больший срок.

Права правление по взысканию неуплаченных вовремя взносов остались без изменения. Система контроля за правлением также осталась прежней. Этим правом наделена ревизионная комиссия, которая держит отчет уже перед общим собранием и предлагает пути устранения нарушений, если они обнаружены.

Инициировать проверку может общее собрание, но в любом случае, проверка комиссии проводится не реже, чем раз в год (ст. 20). В старом законе гораздо большее количество субъектов было наделено правом инициирования проверки (члены ревизионной комиссии, 1/5 общего числа членов, 1/3 членов правления).

Разница между СНТ и ОНТ

разница между СНТ и ОНТ — возможность строительства капитальных зданий и сооружений на земельных участках собственников:

- Садоводы из СНТ — могут ставить на земле объекты капстроительства: дома, гаражи, бани, сараи, автомобильные навесы, теплицы и беседки. Если дом на участке соответствует требованиям жилого фонда, можно зарегистрироваться в нем, даже если объект находится за пределами поселка. Если строительство объекта площадью >50 кв.м. только в планах, нужно получать технический план.

- Огородники из ОНТ — не могут ставить объекты капстроительства на своих участках. В этом и заключается разница между СНТ и ОНТ. На территории огорода можно соорудить сарай, времянку, будку, туалет — все то,что не имеет фундамента. Если огородник построит небольшой домик, право собственности на него будет невозможно получить.

Как вести бухгалтерский учет в тсж на усн? пошаговая инструкция и проводки

Порядок ведения раздельного учета ТСЖ разрабатывает самостоятельно и закрепляет его в своей учетной политике для целей налогообложения. В качестве примеров для разработки регистров учета поступления и использования целевых средств можно использовать образцы регистров, приведенные в Рекомендациях МНС РФ.

При этом для обеспечения своей деятельности товарищество имеет наемный персонал – как минимум правление во главе с председателем правления.

Полученные доходы учтите в составе доходов от реализации (ст. 249 НК РФ, письмо Минфина России от 10 апреля 2012 г. № 03-11-11/119). При этом следует руквоводствоваться двумя законами — Федеральным — гл. 26.

3 НК РФ, и местным законом, принятым субъектом федерации. В некоторых субъектах местный Закон об ЕНВД не принят, например в Москве. По этой причине этот налоговый режим на территории данного субъекта не применяется.

https://www.youtube.com/watch?v=EtELVw5yJ3o

Несмотря на то что письма адресованы организациям на упрощенке, этим разъяснениям могут следовать и ТСЖ (ТСН) на общей системе налогообложения (ст. 346.15 НК РФ).

Одной из главных задач является формирование финансового отчета (обычно за год), представляющего товарищам полную и достоверную информацию о деятельности ТСЖ. Помимо этого, бухгалтерия ТСЖ готовит смету доходов и расходов ТСЖ на следующий год. Смета утверждается на общем собрании товарищей и в дальнейшем является основным планово-расчетным документом при ведении бухучета ТСЖ.

Доходы эти не учитываются только в том случае, если ТСЖ ведет раздельный учет доходов и расходов по целевым средствам. Если раздельный учет отсутствует, то целевые поступления учитываются в доходах упрощенца на общих условиях.

Отчетность управляющей компании Согласно Жилищному кодексу и договору об управлении домом, компания обязана ежегодно отчитываться о своей работе перед собственниками жилья.

Особенности создания ТСЖ

цель создания ТСЖ заключается в следующем:

- эффективное управление недвижимостью, которая на законных правах принадлежит участникам товарищества;

- своевременное проведение ремонта и технического обслуживания инженерных коммуникаций;

- расчет коммунальных услуг согласно реальных, а не завышенных тарифов;

- благоустройства прилегающей к многоквартирным домам территории и т. д.

Федеральное законодательство не запрещает товариществам собственников недвижимости заниматься коммерческой деятельностью, цель которой заключается в получении дохода. В данном случае речь идет не о ведении бизнеса в его прямом понимании, а о предоставлении мелких услуг на платной основе для участников товарищества:

- возведение дополнительных объектов недвижимости;

- размещение рекламы;

- сдача объектов недвижимости в аренду;

- проведение ремонтных работ и т. д.

При заключении любых договоров, руководство ТСЖ должно соблюдать интересы собственников жилья. Вся полученная выручка поступает на расчетный счет товарищества. После этого денежные средства распределяются по специальным фондам.

Ее ТСЖ может расходовать только по тем направлениям, которые были отражены в уставной документации, утвержденной всеми собственниками недвижимости.

Все денежные средства, которые будут поступать на расчетный счет в виде членских взносов, могут быть направлены только на оплату коммунальных услуг, а также на поддержание объектов недвижимости в должном техническом состоянии.

Российским законодательством разрешается объединяться в ТСЖ не только владельцам городских квартир, но и собственникам частных домов, расположенных на соседствующих земельных участках.

Как должны учитываться коммунальные платежи?

Если собственникам объектов недвижимости были начислены коммунальные платежи, то они должны отражаться на соответствующих бухгалтерских счетах.

Разница, которая образуется между фактической и номинальной стоимостью коммунальных платежей подлежит налогообложению, по ставкам, утвержденным действующим законодательством.

Если на расчетный счет поступает оплата коммунальных услуг от владельцев недвижимости, которые не вступили в товарищество и не заключили с ним договора на оказание агентских услуг, то на них бухгалтерия ТСЖ должна начислять налоги в полном объеме.

Учет целевых средств в СНТ

Бюджет СНТ формируется из средств, вносимых членами СНТ.