Списание основных средств в бюджетных учреждениях 2021 года должно происходить по определенным правилам. Что это за правила и какими законодательными актами они регламентированы, расскажем далее.

Особенности имущества бюджетных организаций

Принципы списания основных средств в бюджетных организациях

Списание основных средств в бюджетных учреждениях в 2021 году

Проводки, сопровождающие списание ОС в бюджетной организации

- Особенности имущества бюджетныхорганизаций

- Принципы списания основных средств в бюджетных организациях

- Списание основных средств в бюджетных учреждениях в 2021 году

- Проводки, сопровождающие списание ОС в бюджетной организации

- Списание основных средств 2021: документальное оформление, проводки в бухгалтерском учете, как правильно списать объект ОС с баланса?

- Как правильно списать ОС с баланса предприятия — правила

- Причины

- Какие документы нужны – документальное оформление

- Проводки в бухгалтерском учете

- Выводы

- Бухгалтерские Проводки В Бюджете При Списании Основных Средств По Решению Администрации

- Бухгалтерский учет

- Списание основных средств в бюджетных учреждениях

- Бухгалтерская проводка при списании основного средства в бюджетной сфере

- Проводки при списании основного средства в бюджетных учреждениях

- Списание основных средств в бюджетном автономном учреждении

- Как списать основные средства бюджетного учреждения

- Последовательность списания основных средств

- Бухгалтерские Проводки При Списании Основных Средств В Бюджете

- Проводки по списанию основных средств

- Списание основных средств проводки

- Порядок списания основных средств в 2021 году

- Правила списания самортизированных основных средств на примере – проводки и документы

- Выбытие основных средств (проводки, примеры)

- Списание основных средств в бюджетных учреждениях в 2021 году

- Как оформить списание основных средств в бюджетном учреждении, в казенном учреждении, в ооо, документальное оформление

- Разновидности имущества действующих бюджетных учреждений

- Основные цели проведения

- Регулирующая база

- Важные правила списания ОС в бюджетных организациях

- Требуемая документация

- Выпуск соответствующего приказа

- Поэтапная инструкция

- Списание ос в казенном учреждении проводки

- Списание основных средств в бюджетных учреждениях — 2021-2021

- Списание основных средств

- Как создать ликвидационную комиссию

- Какими документами оформить списание основных средств

- Бухучет списания основных средств

Особенности имущества бюджетных организаций

Бюджетное — это особенное предприятие, с отличительной чертой: его имущество принадлежит исключительно государству, а предприятие пользуется им на праве оперуправления (п. 9 ст. 9.2 закона «О некоммерческих организациях» № 7-ФЗ от 12.01.1996). Можно выделить 2 особенности в правилах пользования имуществом учреждения:

- В распоряжении учреждения имеется имущество. Прежде чем проводить операции с ним, следует добиться разрешения собственника. Это касается всего недвижимого фонда бюджетного учреждения, а также особенно ценного движимого имущества, отданного собственником или полученного за его счет и прикрепленного собственником за этим учреждением.

- В распоряжении бюджетной организации присутствует имущество, которым ей дозволено распоряжаться свободно (это особенно ценное имущество, поступившее за средства, которые учреждение само заработало, осуществляя коммерческую деятельность), а также иное движимое имущество. Но и здесь есть особенность: передача имущества в качестве вклада в уставный капитал прочих бюджетных организаций без согласия собственника запрещена, так же как не разрешено без его согласия осуществлять крупные сделки.

По п. 11 ст. 9.2 закона № 7-ФЗ под особо ценным понимается имущество, без которого функционирование предприятия было бы значительно затруднено. Перечень такого движимого имущества вводится органом-учредителем.

Принципы списания основных средств в бюджетных организациях

Бюджетные предприятия могут столкнуться с необходимостью списания ОС в 2 случаях:

- ОС уничтожено/утеряно;

- ОС морально или физически устарело, и его дальнейшая эксплуатация нецелесообразна.

Как уже говорилось, имущество учреждения не принадлежит ему, и списание имущества должно обязательно сопровождаться законодательно установленной процедурой. На предприятии следует организовать особую комиссию, принимающую резолюции по списанию ОС и действующую на постоянной основе.

Бюджетная организация может быть учреждена городским образованием или субъектом РФ либо же быть федеральной. В зависимости от этой принадлежности перечень бумаг, формируемых ликвидационной комиссией, может разниться.

Организация, образованная на базе субъекта Федерации или муниципалитета, должна обращаться к законодательным актам, утвержденным этими субъектами. Для федеральных учреждений документом, на который надо опираться, управляя активами, является постановление Правительства РФ «Об особенностях списания федерального имущества» № 834 от 14.10.2010.

А процедура сдачи документов на согласование регламентирована приказом Минэкономразвития и Минфина РФ № 96/30н от 10.03.2011.

Списание основных средств в бюджетных учреждениях в 2021 году

Списание основных средств в бюджетных учреждениях сопровождается оформлением определенных документов. Их формы приняты приказом Минфина РФ № 52н от 30.05.2015 и используются до сих пор. Принимая решение о ликвидации имущества, комиссия по списанию оформляет и заверяет соответствующий акт для каждого вида имущества:

- ОКУД 0504104 — применяется для выбытия активов нефинансового сектора, исключая транспортные средства;

- ОКУД 0504105 — оформляется, когда списывается транспорт;

- ОКУД 0504143 — составляется для списания инвентаря;

- ОКУД 050414 — используется для списания пришедшей в негодность литературы.

В случае необходимости получения разрешения учредителя на акте в обязательном порядке должна быть соответствующая подпись. После подписи акта руководителем некоммерческой организации начинается процедура ликвидации ОС, по ее окончании списание ОС проходит по бухгалтерским счетам. А оправданием проводок и служит акт.

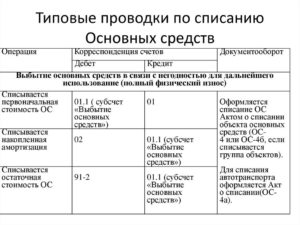

Проводки, сопровождающие списание ОС в бюджетной организации

Представим основные проводки, используемые при выбытии ОС в бюджетных компаниях:

- ОС списано вследствие хищения, недостачи или прочих факторов, не вызванных стихийными происшествиями:

| Дт | Кт |

| Аналитические счета сч. 010400000 «Амортизация» и сч. 040110172 «Доходы от операций с активами» | Аналитические счета сч. 010100000 «Основные средства» |

- Списание ОС под воздействием стихийных происшествий оформляется проводкой:

| Дт | Кт |

| Аналитические счета сч. 010400000 «Амортизация» и сч. 040120273 «Чрезвычайные расходы по операциям с активами» | Аналитические счета сч. 010100000 «Основные средства» |

- Если решено списать ОС по иным основаниям, в частности ввиду физического или морального износа, проводки будут такими:

| Дт | Кт |

| Аналитические счета сч. «Амортизация» и сч. 040110172 «Доходы от операций с активами» | Аналитические счета сч. 010100000 «Основные средства» |

- Если решено списать ОС, но демонтаж пока не выполнен, актив должен числиться за балансом, а попадет он туда при помощи проводки:

| Дт | Кт |

| 010400000 «Амортизация», 040110172 «Доходы от операций с активами» | 010100000 «Основные средства» |

- Материалы, полученные по итогам ликвидации ОС, приходуются проводкой:

| Аналитические счета сч. 010500000 «Материальные запасы» | 040110172 «Доходы от операций с активами» |

- Расходы, вызванные списанием ОС, отражаются так:

| Дт | Кт |

| 040120210 «Расходы экономического субъекта» | 030211730 «Увеличение кредиторской задолженности по заработной плате», 030306730–030311730 «Увеличение кредиторской задолженности по страховым взносам» и т. д. |

***

Имуществом бюджетные предприятия распоряжаются на праве управления. Списание ОС бюджетной организации строго регламентировано законодательными актами федерального и муниципального уровня. Для списания ОС создается спецкомиссия, подписывается акт, после чего уже производится процесс ликвидации имущества и отражение соответствующих операций в учете.

https://www.youtube.com/watch?v=D8GP7z03hUQ

Списание основных средств в бюджетных учреждениях 2021 года должно происходить по определенным правилам. Что это за правила и какими законодательными актами они регламентированы, расскажем далее.

Continue reading

Списание основных средств 2021: документальное оформление, проводки в бухгалтерском учете, как правильно списать объект ОС с баланса?

Имущество предприятия, в частности основные средства (далее по тексту ОС), могут списываться с учета компании по различным причинам. Бывает, они банально приходят в непригодность, или руководитель решает их продать либо подарить.

В настоящей статье подробно разберемся, как происходит процедура списания ОС, какие для этого необходимы документы, и какие проводки сделает сотрудник бухгалтерии, чтобы списать остаточную стоимость основного средства.

Как правильно списать ОС с баланса предприятия — правила

Процедура списания ОС содержит множество нюансов. Их нужно изучить заблаговременно, до начала запуска процесса.

Зная правильный порядок действий, и какие проводки необходимо сделать бухгалтерии, компания сможет правильно осуществить процедуру, что поможет избежать проблем с контролирующими инстанциями (в частности с налоговой инспекцией).

Списание проводится в компании только при наличии определенных ситуаций.

Основные причины снятия с учета основных средств:

Износ объекта может быть физический или моральный. Первый подразумевает поломки или выход из строя, во втором случае говорят об устаревании модели.

В обеих ситуациях дальнейшее использование основного средства по назначению считается нецелесообразным.

Важно! При перемещении объекта между структурными подразделениями списание не производится.

Здесь оформляется простая накладная о внутреннем перемещении. На балансе компании основное средств по-прежнему остается.

Независимо от причин, порядок действий при проведении процедуры списания актива с баланса предприятия будет во всех случаях идентичен.

Сама процедура начинается с утверждения специальной комиссии руководителем. Для этого по предприятию издается соответствующий приказ. Комиссия состоит минимум из трех человек.

Членами комиссии выступают руководители среднего звена: гл. инженер, гл. механик, гл. бухгалтер и т. п. Специалисты должны быть из разных сфер, это поможет рассмотреть невозможность дальнейшего использования ОС с разных точек зрения.

Комиссия проводит ряд действий:

- оценка возможности восстановления прежних параметров объекта;

- тщательный осмотр ОС;

- определение причины ликвидации;

- выявление виновных лиц (при краже или поломке);

- оформление акта осмотра;

- оформление заключения;

- составление дефектной ведомости;

- формирования акт о списании ОС и протокола.

Только после выполнения комиссией поставленных задач, руководитель принимает решение, списать основное средство или нет.

В случае положительного решения издается специальный приказ. В нем должны расписаться все члены комиссии, руководитель компании и другие заинтересованные лица.

После издания приказа бухгалтер делает необходимые проводки, и имущество списывается. Если в ОС есть детали, которые можно использовать в дальнейшем в другом имуществе, необходимо провести разукомплектацию и оприходование частей.

Для списания основных средств к счету 01 открывается дополнительный субсчет.

На него производится перенос первоначальной стоимости объекта.

Следующим этапом происходит списание амортизации за весь период использования имущества со счета 02 на открытый субсчет к счету 01.

После совершения этой проводки образуется остаточная стоимость, которую тоже необходимо списать.

https://www.youtube.com/watch?v=cmpclb9Vas0

От правильности отображения проводок в бухгалтерском учете зависит размер налога на прибыль.

Ошибки бухгалтера могут привести к плачевным последствиям.

Более подробно о том, какие бухгалтер сделает проводки, рассмотрим чуть ниже.

Причины

Процедура списания происходит по причинам:

- продажа объекта физическому или юридическому лицу;

- передача имущества в качестве уставного капитала другой компании;

- передача объекта по объекту мены или дарения;

- при выявлении недостачи объекта;

- при частичной ликвидации объекта.

Также списать основное средство можно по причинам морального или физического износа.

В большинстве случаев снятие с учета происходит после того, как объект перестает приносить компании экономическую выгоду.

Какие документы нужны – документальное оформление

Закон не содержит конкретного обязательства заполнять определенные формы документов при списании имущества с баланса предприятия. Компании вправе разрабатывать их самостоятельно, при этом предварительно утвердив приказом.

При этом нужно обеспечить в такой документации присутствие обязательных реквизитов.

Допускается использование унифицированных форм первичных документов, а также переделанных или самостоятельно разработанных форм.

Главное, чтобы используемые формы были оговорены учетной политикой.

Перечень необходимых документов напрямую зависит от причины списания.

При продаже заполняются такие формы:

- акт о списании формы ОС-1 (ОС-1а или ОС–1б);

- акт приемки передачи;

- договор купли продажи

Если основное средство пришло в негодное состояние, используется:

Дефектные ведомости и акты заполняются комиссией по списанию основных средств. В подобной документации нельзя допускать ошибки и описки. Иначе это может привести к проблемам с проверяющими органами.

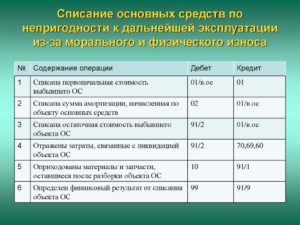

Проводки в бухгалтерском учете

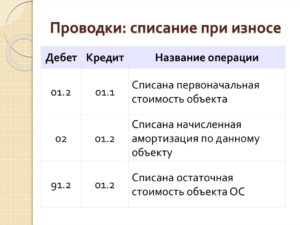

Чтобы снять объект ОС с баланса предприятия, нужно списать амортизацию со счета 02 и первоначальную стоимость со счета 01.1 на субсчет 01.2 с помощью проводок Дт 01.2 Кт 02 и Дт 01.1 Кт 01.2.

После чего на субсчете 01.2 образуется остаточная стоимость, которую нужно списать в дебет счета 91 проводкой Дт 91.2 Кт 01.2.

При списании основного средства бухгалтерия делает несколько важных проводок:

| Проводки | Описание | |

| Дт | Кт | |

| 01.1 | 01.2 | Проводка по списанию первоначальной стоимости объекта |

| 02 | 01.2 | Списание амортизации |

| 91.2 | 01.2 | Проводка по списанию остаточной стоимости объекта |

| 91.2 | 70, 76, 69 | Учтены расходы, связанные со снятием с учета |

| При износе | ||

| 10 | 91.1 | Оприходованы МЦ, оставшиеся от списания основного средства (детали, узлы) |

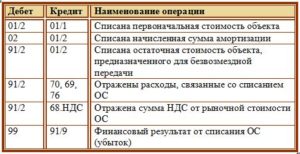

| При продаже | ||

| 62 | 91.1 | Отражена продажная цена основного средства |

| 91.3 | 68 | Начислен НДС на проданный объект |

| 91.2 | 10 (20,23,26 …), 60 | Отражаются расходы с продажи |

| При безвозмездной передаче | ||

| 91.3 | 68 | Отражен НДС от рыночной стоимости подаренного ОС |

| При внесении основного средства в уставный капитал другой организации | ||

| 76 | 01.2 | Передача основного средства в УК другой компании |

| 58 | 76 | Отражена задолженность по вкладу в УК другой компании |

| При недостаче | ||

| 94 | 01.2 | Списание остаточной стоимости |

Как видно из таблицы проводки, которые делает бухгалтер, напрямую взаимосвязаны с причинами списания: продажа, передача, недостача или износ.

Также дополнительно бухгалтер сделает проводки по оприходования деталей, если проводится разборка имущества на запчасти.

https://www.youtube.com/watch?v=IalTNND0HvU

Делается это после списания основного объекта.

Дополнительно, когда ОС продается по цене ниже остаточной стоимости, бухгалтер сделает проводку об отражении убытка Дт 99 Кт 91.9, а при цене выше остаточной стоимости, покажет прибыль проводкой Дт 91.9 Кт 99.

Выводы

По указанной теме можно сделать несколько основных выводов:

- При продаже, износе (невозможности дальнейшего использования объекта) или утрате основных средств организация должна провести их списание с баланса.

- Процедура сопровождается документальным оформлением. Основной является акт о списании, дефектная ведомость (при износе), договор купли продажи (при реализации) и т.п.

- Для проведения процедуры в компании создается специальная комиссия, состоящая минимум из трех человек. В ее состав входят руководители среднего звена и сотрудники бухгалтерии. Состав комиссии утверждается приказом руководителя.

- После проведения осмотра имущества комиссией и оформления заключения о невозможности дальнейшего использования ОС в компании издается приказ о факте списания.

- Разрешается списать основное средство и и оприходовать его отдельные части для дальнейшего использования.

- Все приказы не будут считаться действительными без визы руководителя. Также на всей сопроводительной документации подписи ставят члены комиссии.

Бухгалтерские Проводки В Бюджете При Списании Основных Средств По Решению Администрации

Если имущество признано федеральным, то правила проведения списания регулируются федеральными органами муниципальной власти, перед которым организация в ответе. Для таких БУ (бюджетных учреждений), осуществляющих управление федеральным имуществом, регулирующей базой считается Положение №834 об особенностях списания федерального имущества, введенное в действие 14.10.2010.

Свод правил списания основного баланса достаточно широк, их соблюдать не так уж и сложно, как кажется на первый взгляд. Они регулируются на уровне действующего законодательства. Их тоже следует заранее изучить. При минимальном опыте необходимо более подробно рассмотреть реальные примеры из жизни.

Бухгалтерский учет

Нередко производственное оборудование приходит в негодность задолго до завершения срока эксплуатации, предусмотренного техническими характеристиками объекта. Бухгалтер проводит несколько операций: фиксирует остаточную стоимость и списание амортизации основных средств. Проводки составляются в установленном порядке:

Прием материалов и запасных частей осуществляется с учетом их фактического состояния по рыночным ценам. Если фирмой не проводится списание самортизированных основных средств, проводки не составляются или проходят в соответствии с принятым решением о дальнейшем использовании или продаже.

Действующее налоговое законодательство освобождает предприятия от уплаты налога на добавленную стоимость при сдаче металлолома только в том случае, если он образовался в процессе деятельности компании.

Изначальная стоимость оборудования составляла сорок пять тысяч рублей, а цена полученного металлолома получилась три тысячи. В процессе демонтажа были понесены расходы в размере десяти тысяч рублей. Из них семь тысяч составила зарплата персонала и три тысячи — ЕСН.

Списание основных средств в бюджетных учреждениях

- нефинансовых активов (кроме транспортных средств) (форма по ОКУД 0504104);

- транспортного средства (форма по ОКУД 0504105);

- мягкого и хозяйственного инвентаря (форма по ОКУД 0504143);

- исключенных объектов библиотечного фонда (форма по ОКУД 0504144).

Если имущество БУ является федеральным, то правила устанавливаются федеральным органом исполнительной власти, перед которым отвечает учреждение. Общим документом для БУ, управляющих федеральным имуществом, является положение «Об особенностях списания федерального имущества», утвержденное постановлением РФ от 14.10.

2010 № 834, а также Порядок представления документов для согласования списания федерального имущества, утвержденный приказом Минэкономразвития и Минфином РФ от 10.03.2011 № 96/30н.

Бухгалтерская проводка при списании основного средства в бюджетной сфере

Возврат ранее похищенного основного средства

Если похищенный объект найден, то в бухгалтерском учете его нужно восстановить, восстанавливаем как первоначальную стоимость на счете 01, так и начисленную амортизацию на счете 02.

Проводки: Дебет Кредит Название операции 01 94 Восстановлена остаточная стоимость похищенного объекта 01 02 Восстановлена начисленная амортизация Далее перейдем к теме: Учет аренды основных средств.

Скачивайте образцы форм для учета основных средств на предприятии:Форма ОС-1.

- нефинансовых активов (кроме транспортных средств) (форма по ОКУД 0504104);

- транспортного средства (форма по ОКУД 0504105);

- мягкого и хозяйственного инвентаря (форма по ОКУД 0504143);

- исключенных объектов библиотечного фонда (форма по ОКУД 0504144).

Проводки при списании основного средства в бюджетных учреждениях

Добрый день!

Когда Вы задаёте вопрос, не забывайте, пожалуйста, о правилах форума. Напомню: мы стремимся создать на нашем форуме доброжелательную атмосферу. Поэтому у нас принято здороваться, а также говорить «спасибо» и «пожалуйста». Уважительное отношение к форумчанам, экспертам и модераторам — требование правил форума.

Поясните, пожалуйста, это — студенческая задача или реальная хозяйственная ситуация? После Вашего пояснения я, при необходимости, перенесу тему в соответствующий раздел. Новую тему с тем же вопросом не создавайте.

Списание основных средств в бюджетном автономном учреждении

Для принятия решения о ликвидации основного средства в учреждении следует создать постоянно действующую комиссию по поступлению и выбытию активов. Положение о комиссии и ее состав утверждает руководитель учреждения.

В состав комиссии включите сотрудников, обладающих специальными знаниями. При отсутствии в учреждении таких сотрудников председатель комиссии может пригласить экспертов.

Кроме того, в состав комиссии могут входить главный бухгалтер, материально-ответственные лица и другие сотрудники.

https://www.youtube.com/watch?v=RG98XNSxPmM

Остальным имуществом, находящемся на праве оперативного управления (в т.ч. недвижимым и особо ценным движимым имуществом, приобретенным за счет средств от деятельности, приносящей доход после изменения типа учреждения), автономное учреждение вправе распоряжаться самостоятельно.

Как списать основные средства бюджетного учреждения

Любой объект НФА организации может прийти в негодность в силу материального или физического износа, поломок и прочих факторов. Продолжать учитывать непригодные для эксплуатации основные средства на балансе не имеет смысла. Объекты, которые невозможно эксплуатировать в дальнейшем, необходимо списать.

Списанию не подлежат объекты, находящиеся во временной консервации, например, те, что в настоящий момент не используются в производственном цикле. Также не списываются НФА, находящиеся на реконструкции и модернизации, и эксплуатация которых временно приостановлена.

Последовательность списания основных средств

Ликвидационную комиссию нужно не только сформировать, не и подтвердить, и только после выполнения поставленных задач всеми специалистами руководитель организации может уже принять конечное решение касательно данного имущества и реализовать его.

- отразить изначальную стоимость;

- отразить амортизацию;

- списать амортизированную цену тех видов основных средств, которые не были застрахованы,

- отразить амортизированную цену всех объектов основных средств, которые были застрахованы, в той части, которая не превышает страховые выплаты.

Способы выбытия объектов основных средств

Бухгалтерские Проводки При Списании Основных Средств В Бюджете

• • • • • • Проводки по продаже ОС При продаже имущества, учитываемого в качестве объекта ОС, делаются такие операции: • Списание начальной цены • Списание с амортизированного ОС • Отражение выручки полученной от продажи • Учёт НДС от продажи объекта ОС Проводки: Дт Кт Суть операции Сумма Первичный документ 01. Отражена начальная цена 450 01.

Отражена сумма после амортизации 330 Списана выручка от 390 68 Учтён НДС от продажи,5 Как отражается списание объекта ОС, в случаях его полного износа? При списании ОС в случаях его износа совершаются операции: • Списание начальной цены • Списание амортизации • Списание с амортизированного ОС Проводки по списанию ОС: Дт Кт Суть операции Сумма Первичный документ 01.

Сборник 2500 Задач Узорова. Общим документом для БУ, управляющих федеральным имуществом, является Положение об особенностях списания федерального имущества, утвержденное постановлением РФ от № 834, а также Порядок представления документов для согласования списания федерального имущества, утвержденный приказом Минэкономразвития и Минфином РФ от № 96/30н.

Проводки по списанию основных средств

Не является списанием основного средства когда его перемещают в рамках одного предприятия (между структурными подразделениями). Если основное средство временно не эксплуатируется в силу проведения реконструкционных работ или выполнения дополнительного монтажа, то оно также не подлежит списанию.

Со временем каждое основное средство подвергается моральному и физическому износу, что приводит к потери его эксплуатационных свойств. Рассмотрим основные нюансы учета при списании (выбытии) основных средств, случаи списания ОС, первичные документы и какие при этом составляются проводки.

Рекомендуем прочесть: Льготы вдове чернобыльца в 2021

Списание основных средств проводки

Как списать с баланса основные средства, внесенные паевым взносом? Для таких целей предусмотрен счет 58. Вложение в уставный капитал другой организации часто является выгодным способом для предпринимателя. Проводки составляются следующим образом:

Хозяйственные операции по выбытию основных средств требуют от специалистов бухгалтерского учёта внимательности и аккуратности, требовательности к соответствующим службам предприятия по своевременности и полноте представления в бухгалтерию обязательных справок, форм и актов.

Порядок списания основных средств в 2021 году

Существует определенный порядок списания основных средств, которого нужно придерживаться в 2021 году. Рассмотрим, какие документы при этом стоит подготовить, какие проводки использовать для отражения операции в бухучете предприятия.

https://www.youtube.com/watch?v=t4MpOCvNa0g

Рамки цен малоценных активов увеличены до 40 тыс., о чем сказано в п. 5 ПБУ 6/01. Все объекты со стоимостью до 40 тыс., могут включаться в состав материального производственного запаса, даже когда срок использования больше года.

Правила списания самортизированных основных средств на примере – проводки и документы

Отразить убытки в связи со списанием ОС, переставшего быть рентабельным и не подлежащего восстановлению, необходимо в составе прочих расходов за тот период, к которому они имеют отношение.

Важно! начисление амортизации не допустимо расценивать как списание имущества. Даже при полном исчерпании данного ресурса имущество можно учитывать на балансе по нулевой остаточной стоимости.

Выбытие основных средств (проводки, примеры)

Первичные документы, на основе которых происходит выбытие объекта основных средств: при списании — акт о списании (форма ОС-4, ОС-4а, ОС-4б), при выбытии в другую организацию (акт приема-передачи ОС-1, ОС-1а, ОС-1б). Также составляется приказ на списание основных средств, скачать приказ можно в этой статье.

Рассмотрим теперь, как ведется учет выбытия основных средств в результате кражи или хищения. Тут возможны два варианта: первый — похищенный объект не застрахован, второй — похищенный объект застрахован от хищения.

Списание основных средств в бюджетных учреждениях в 2021 году

То, какие именно проводки нужны, определяется инструкцией, разработанной Минфином для конкретного типа учреждений (п. 48 Инструкции). Если говорить конкретно о бюджетных учреждениях, то нужно ориентироваться на план счетов, прописанный в Инструкции по приказу Минфина России от 16.12.2010 № 174н.

В случае если имущество списывается вследствие проведения сделки (купли-продажи, мены, дарения), то согласованию подлежит не процедура списания, а сама сделка. А если планируется утилизация списанного основного средства в бюджетном учреждении, то подлежит согласованию само списание.

Как оформить списание основных средств в бюджетном учреждении, в казенном учреждении, в ооо, документальное оформление

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 653-60-72 (добавочный 784). Это быстро и бесплатно!

Процесс списания предполагает снятие ОС (основных средств) действующего предприятия с учета. Повод для этого действия не должен быть волей организатора, он должен быть объективным, связанным с внешними факторами.

Списание возможно на основании следующих объективных причин:

- При установленном факте кражи;

- Во время физического либо морального износа;

- В момент выставления на продажу;

- При обмене на равноценное имущество;

- В момент внесения определенных взносов в уставной капитал.

При этом важно осознавать, что существует определенная разница между непосредственным списанием и передачей средств другому развивающемуся предприятию. В документальном отражении процедур также присутствуют определенные отличия.

Разновидности имущества действующих бюджетных учреждений

На основании регулирующей статьи закона, все имущество подобных учреждений находится в официальном оперативном управлении, а законным собственником этих благ считается государство.

Существует следующие виды ценного имущества бюджетных организаций, а также доступные способы управления:

- Недвижимое имущество любой формы – для проведения любых операций с ним нужно заручиться документальным согласием официального собственника;

- Группа движимого имущества – сюда относится ценное имущество, закрепленное собственником за бюджетной организацией, в этом случае также нужно согласие собственника для проведения каких-либо операций;

- Ценное движимое имущество, оформленное за средства, полученные от официального собственника бюджетной организацией, организации нужно заручиться согласием собственника для проведения операций с участием этого имущества;

- Ценное имущество, купленное за средства действующей организации, заработанные ею самостоятельно во время различных операций, приносящих прибыль – право распоряжения таким имуществом сохраняется у организации;

- Прочим движимым имуществом бюджетное учреждение распоряжается самостоятельно.

После того как определены виды используемого имущества, стоит уточнить цели и основания для проведения списания.

Основные цели проведения

Списание основного финансового портфеля позволяет решать следующие задачи любого действующего предприятия независимо от его формы:

- Систематизация данных основных средств;

- Представление полной и реальной картины основных средств;

- Сокращение расходов на морально устаревшее имущество;

- Оптимизация важных производственных процессов;

- Рост доходности предприятия;

- Формирование филиалов дочерних подразделений;

- Упорядочивание всей финансовой информации.

Это краткий список задач, которые может решить процедура списания основного капитала.

Регулирующая база

Все имеющиеся в компании основные средства должны отражаться на основании принятых нормативных актов по бухгалтерской отчетности. Все процедуры отражения основных средств проводится на основании принятого Приказа Минфина РФ №26н от 30.03.01.

К принятому документу внушительный список различных приложений связанных с регулированием отражения ОС в периодической бухгалтерской отчетности. Все эти особенности и нюансы стоит просмотреть заранее, ведь эта информация потребуется с целью стратегического планирования, поэтому допускать ошибку в последовательности действий нельзя.

Неверные действия повлекут за собой нежеланный результат, который может привести к определенным убыткам.

Важные правила списания ОС в бюджетных организациях

Свод правил списания основного баланса достаточно широк, их соблюдать не так уж и сложно, как кажется на первый взгляд. Они регулируются на уровне действующего законодательства. Их тоже следует заранее изучить. При минимальном опыте необходимо более подробно рассмотреть реальные примеры из жизни.

https://www.youtube.com/watch?v=wYz00Cxgrvk

Чтобы выполнить списание, нужны основательные причины для этого. Вот несколько объективных причин для этой процедуры:

- Если ОС утратило некоторые важные свойства, не может функционировать должным способом;

- ОС больше не находит своего применения из его уничтожения либо полной утраты.

Чтобы избежать многих сложностей, нужно изучить все важные моменты этого процесса.

Заранее нужно проштудировать следующие вопросы:

- Требуемая документация;

- Создание нужного приказа;

- Поэтапная инструкция;

- Документальное отражение проводками.

Требуемая документация

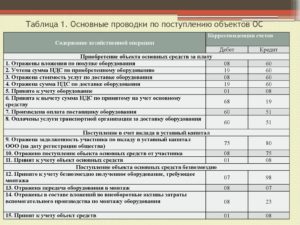

Чтобы провести процедуры, связанные с ОС, могут потребоваться следующие бумаги:

- Стандартный документ ОС-1 для приема и дальнейшей передачи ОС;

- Официальный акт сдачи и приема сооружения здания – ОС-1а;

- Накладная, предназначенная для отражения перемещения основных средств, – ОС-2;

- Форма для отражения приема и передачи ОС после проведения ремонтных работ – ОС-3;

- Инвентарная карточка – ОС-6;

- Специальный журнал, созданный для отражения всей информации о списанных ОС.

Помимо списка нужной документации, имеются другие формы, не отраженные законодательно, их содержание не должно нарушать действующие нормативные акты. В списке таковых входят: официальный приказ, на основании которого происходит процедура списания важных объектов ОС, учет проведения процедуры, где будет отражено получение ОС действующим предприятием.

Точный список документации, зависит напрямую от учредителей организации, то есть от официальных собственников ценного имущества. Если организация сформирована на базе ценного имущества действующего субъекта РФ либо муниципального образования, то при составлении списка руководствуются принятыми муниципальными законодательными актами.

Если имущество признано федеральным, то правила проведения списания регулируются федеральными органами муниципальной власти, перед которым организация в ответе. Для таких БУ (бюджетных учреждений), осуществляющих управление федеральным имуществом, регулирующей базой считается Положение №834 об особенностях списания федерального имущества, введенное в действие 14.10.2010.

Выпуск соответствующего приказа

В сети имеется достаточное количество образцов специального приказа для отражения списания накопленных средств. В качестве источников стоит отдавать предпочтение тем ресурсам, которые себя отлично зарекомендовали. Чтобы избежать различных проблем и нарушений, нужно следить за тем, чтобы в приказе были отражены достоверно следующие личные данные:

- Полное наименование официального приказа;

- Текущая дата составления;

- Дата списания ОС;

- Причины для списания ОС;

- Документальное подтверждение потребности списания ОС, основанием для этого может послужить официальное заключение комиссии;

- Точное формулирование действий исполнительных органов предприятия;

- Подпись главного руководителя;

- Дата официального подписания.

На практике допускаются небольшие отклонения от предложенного алгоритма составления приказа.

Поэтапная инструкция

Существует следующий принятый алгоритм последовательного списания ОС:

- Формирование специальной комиссии – оно создается с целью осуществления различных процедур, связанных с ОС (реализация, какие-либо иные альтернативы );

- Подведение деятельности созданной комиссии – создание специальных документальных актов, на основании которых формируется необходимое списание ОС.

Списание ос в казенном учреждении проводки

Бухгалтер широкого профиля с 15-летним опытом. Сейчас уже на пенсии, чтобы не закиснуть изучаю, что изменилось в отрасли, собираю интересные мне материалы.

Надеюсь, они будут полезны и вам в вашей работе — пока экономика работает, без бухгалтерии не обойтись.

Основные средства компании — это денежный баланс, который может быть использован на нужны организации и закупку необходимых материалов для производства. Для того чтобы совершить приобретение нового дорогостоящего оборудования следует составить несколько актов, в которых указывается информация о старой технике, о причинах её непригодности и др.

После утверждения покупки следует списание основных средств — это значит, что изымается необходимая сумма со счёта организации.

Если неправильно составить документы и формы на списание баланса, то в будущем этим процессом может заинтересоваться налоговая служба, что доставит некоторые неудобства компании.

Оглавление Наименование организации ПРИКАЗ N ____ о создании комиссии на списание основных средств В связи с _____________________________________________________________ (указать основания) Приказываю: 1.

Создать постоянно действующую комиссию в составе: 1.1.

(должность, Ф.И.О.) 2.

Возложить на комиссию следующие обязанности: — осмотр объектов основных средств, подлежащих списанию; — установление причин списания объектов (физический и моральный износ, реконструкция, нарушение условий эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование объекта для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд); — определение возможности дальнейшего использования отдельных узлов, деталей, материалов списываемых объектов основных средств и их оценка исходя из цен их возможного использования. 3. Список объектов основных средств, которые необходимо осмотреть комиссии: — ____________________________________________________________________; — ____________________________________________________________________; — ____________________________________________________________________.

4. По результатам осмотра комиссией указанных объектов составить экспертное заключение членов комиссии и оформить акт на списание основных средств. 5. Провести осмотр и сдать результаты осмотра в _____________ срок.

6. Акт на списание, утвержденный руководителем организации, вместе с технической документацией на основные средства подлежит передаче в бухгалтерию организации.

Списание основных средств в бюджетных учреждениях — 2021-2021

> > > 14 апреля 2021 Списание основных средств в бюджетных учреждениях 2021-2021 годов — хозяйственная операция, имеющая некоторые тонкости.

Ее проведение требует от бюджетного учреждения (БУ) внимательного документального оформления и соблюдения прочих законодательно установленных правил, о которых будет рассказано в данной статье. Согласно п. 9 ст. 9.2 закона «О некоммерческих организациях» от 12.

01.1996 № 7-ФЗ все имущество БУ находится у него в оперативном управлении, а собственником является государство.

https://www.youtube.com/watch?v=H0dBYJtP91A

В таблице ниже рассмотрено, как БУ может распоряжаться своими объектами ОС.

Виды имущества Правила распоряжения имуществом Недвижимое имущество Любое недвижимое имущество Необходимо получить согласие собственника для каких-либо операций с этим имуществом Движимое имущество Особо ценное имущество, переданное и закрепленное собственником за БУ Необходимо получить согласие собственника для каких-либо операций с этим имуществом Особо ценное имущество, купленное за средства, полученные от собственника БУ Особо ценное имущество, купленное за средства, заработанные БУ самостоятельно при осуществлении операций, которые приносят доход Распоряжается самостоятельно. Исключения:

- крупные сделки (п. 13 ст. 9.2 закона № 7-ФЗ), которые совершаются с одобрения, полученного заранее от учредителя

- передача имущества в виде вклада в уставный капитал других некоммерческих организаций, когда нужно согласие собственника (п. 4 ст. 24 закона № 7-ФЗ);

Прочее движимое имущество Особо ценное имущество — это движимое имущество, которое обеспечивает деятельность БУ и при неимении которого уставная деятельность будет проводиться со значительными затруднениями (п.

11 ст. 9.2 закон № 7-ФЗ). Список особо ценного движимого имущества закрепляется органом-учредителем. Списание ОС может происходить по следующим причинам:

- ОС потеряло свои свойства полностью или частично и не может функционировать должным образом,

- ОС больше не находится в пользовании из-за его уничтожения или утраты.

Чтобы списать ОС, учреждение должно организовать специальную комиссию, действующую постоянно для принятия решений по таким вопросам (п. 34 Единого плана счетов, утвержденного приказом Минфина РФ от 01.12.2010 № 157н).

Комиссия должна оформить и утвердить акт о списании:

- нефинансовых активов (кроме транспортных средств) (форма по ОКУД 0504104);

- мягкого и хозяйственного инвентаря (форма по ОКУД 0504143);

- исключенных объектов библиотечного фонда (форма по ОКУД 0504144).

- транспортного средства (форма по ОКУД 0504105);

Списание основных средств

В СГС «Основные средства» перечислены основания прекращения признания ОС в качестве актива в бухучете:

- Решение о списании, принятое субъектом учета.

- Прекращение использования ОС в целях, определенных в момент принятия к учету, и невозможность получения экономической выгоды и полезного потенциала от продолжения эксплуатации.

- Передача в неоперационную аренду или по договору безвозмездного найма. При этом ОС должно появиться на балансе принимающей стороны.

- Продажа или дарение.

- Передача иной организации госсектора экономики.

Решение о списании основных средств в бюджетных учреждениях в 2021 году принимает комиссия, созданная в организации, на основании результатов плановой или внеочередной инвентаризации (п.81 СГС «Концептуальные основы бухучета и отчетности организаций госсектора»). Возможные причины для такого вердикта:

- полная или частичная утрата полезных свойств, из-за которой ОС не может выполнять свои функции;

- моральное либо физическое устаревание, если модернизация невозможна или экономически нецелесообразна;

- физическая утрата основного средства: разрушение, потеря, ликвидация – из-за стихийного бедствия, несчастного случая или по чьей-то вине;

- замена части комплексного объекта, принятой к учету в качестве ОС с инвентарным номером, во время модернизации.

Комиссия, принимая решение, должна руководствоваться критериями, установленными стандартом «Основные средства». Прекратить признание в бухучете ОС в качестве актива можно при соблюдении условий:

- Организация не контролирует актив, не несет расходов по его содержанию, не извлекает в результате его применения экономической выгоды и полезного потенциала.

- Учреждение не участвует в распоряжении и пользовании объектом ОС в той степени, как это предполагалось при принятии к учету.

- Величину дохода или убытка от списания ОС можно оценить.

- Прогнозируемая выгода либо полезный потенциал от последующей эксплуатации ОС, а также предполагаемые расходы, связанные с его выбытием, имеют оценку.

Если есть обоснованные причины для списания и возможность соблюдения всех установленных СГС критериев, запускается процедура прекращения признания ОС в бухучете.

Как создать ликвидационную комиссию

В п.34 Инструкции 157н указано, что принятие к учету и выбытие ОС выполняется на основании решения постоянно действующей комиссии. Ее состав можно утвердить приказом или распоряжением руководителя либо закрепить в приложении к Учетной политике.

https://www.youtube.com/watch?v=khRJH7ISPts

Каких сотрудников следует включить в состав комиссии >>

В Учетной политике или отдельным нормативным актом следует утвердить Положение о постоянно действующей комиссии по поступлению и выбытию ОС, состоящее из разделов:

- общие положения;

- основные задачи и полномочия;

- порядок принятия решений.

Положение определяет правила списания основных средств в бюджетных учреждениях:

- мероприятия, которые должна выполнить комиссия;

- документы, на основании которых выносится решение;

- документы, направляемые в бухгалтерию: акт списания и протокол заседания.

Перед тем, как принять решение, ликвидационная комиссия должна:

- Осмотреть ОС.

- Установить причины ликвидации.

- Оценить возможность и целесообразность восстановления и последующей эксплуатации.

- Выявить виновных при списании до наступления даты полного износа.

- Оценить величину дохода или расхода от списания.

- Определить возможность применения отдельных частей ОС в качестве материалов или запчастей, реализации металлолома и т.д.

- Выявить наличие драгоценных металлов, проконтролировать изъятие частей или узлов ОС, в которых они находятся, проконтролировать принятие их на хранение на основании инструкции.

Порядок формирования и работы комиссии для учреждений, финансируемых из федерального бюджета, определены в ПП РФ от 14.10.2010 года № 834. Для организаций, получающих средства региональных бюджетов, порядок списания основных средств в 2021 году определяют региональные органы власти.

Не определяйте сами справедливую стоимость нефинансовых активов, которые нужно принять к учету. Это должна делать комиссия учреждения. Мы четко разграничили обязанности комиссии по поступлению и выбытию активов в статье

Какими документами оформить списание основных средств

Для протокола заседания комиссии, принявшей решение о списании ОС, унифицированной формы нет. Бланк можно утвердить в приложении к Положению о постоянно действующей комиссии. В документе должны содержаться следующие сведения:

- наименование и номер документа;

- название учреждения;

- дата и место составления;

- состав комиссии с указанием присутствующих на заседании;

- повестка дня (список имущества, подлежащего списанию);

- выступления членов комиссии (по каждому объекту итоги осмотра, срок полезного использования, заключение экспертизы, целесообразность восстановления или ремонта и т.д.);

- предложения;

- итоги ания по каждому ОС;

- подписи председателя и членов комиссии.

Если принято решение о прекращении признания ОС в бухучете, комиссия должна составить акт списания основных средств. В приказе Минфина от 30.03.2015 года 52н утверждены унифицированные формы, скачайте их бесплатно:

Акт о списании объектов НФА (кроме транспортных средств) Форма ОКУД 0504104 Акт о списании транспортных средствФорма ОКУД 0504105 Акт о списании мягкого и хозяйственного инвентаря стоимостью от 3000 руб. до 40000 руб. за единицуФорма ОКУД 0504143 Акт о списании исключенных объектов библиотечного фонда Форма ОКУД 0504144

Чаще всего оформляется акт о списании объектов нефинансовых активов, как составить его без нареканий ревизоров, смотрите в инструкции с пошаговыми карточками

К оформленным актам прикладываются копии инвентарных карточек 0504031:

Инвентарная карточкаФорма ОКУД 0504031

Образцы заполнения форм смотрите в Системе Госфинансы с подсказками по заполнению:

Образец заполнения акта о списании объектов НФА Пример по форме ОКУД 0504104 Образец заполнения акта о списании транспортных средствПример по форме ОКУД 0504105 Образец заполнения акта о списании мягкого и хозяйственного инвентаря стоимостью от 3000 руб. до 40000 руб. за единицу Пример по форме ОКУД 0504143 Образец заполнения инвентарной карточки учета нефинансовых активовПример по форме ОКУД 0504031 Образец заполнения инвентарной карточки для транспортного средстваПример по форме ОКУД 0504031

Если нужно согласование, подбирается пакет документов по требованию вышестоящей организации. На основании акта с подписью руководителя бухгалтер выполняет проводки, отражает эти записи в разделе «Отметки бухгалтерии о списании» и вносит сведения о выбытии в инвентарную карточку.

Бухучет списания основных средств

В п.8 СГС «Основные средства» утверждается, что на балансовых счетах 101 00 учитываются ОС, соответствующие критериям признания в качестве актива.

Учреждение должно получать экономическую выгоду или полезный потенциал от эксплуатации. При невыполнении этих условий материальные ценности учитываются на забалансовом счете 02.

Если в отношении ОС комиссией составлен акт о списании, но документы направлены на согласование, возможно два варианта учета:

- На балансовом счете 101 00, если ОС еще является активом. Например, морально устаревшее медицинское оборудование продолжает выполнять те функции, для которых оно покупалось.

- На забалансовом счете 02, если ОС активом не является. Например, не подлежащее восстановлению оборудование находится на складе в ожидании демонтажа.