| WorldWide_Stock / Depositphotos.com |

В связи со вступлением в силу СГС «Доходы» принципиально поменялись правила учета расчетов по субсидиям на выполнение задания как у учреждения, так и органа-учредителя.

К тому же появились новые коды КОСГУ для учета расчетов. Разберем подробно, какие бухгалтерские проводки надо делать на каждом этапе: от заключения соглашения о предоставлении субсидии до возврата остатков (приказы Минфина России от 28 декабря 2021 г.

№ 297н, № 298н, № 299н и № 300н).

Документы по теме:

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145),

Отдел рекламы: +7 (495) 647-62-38 (доб. 3161), Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

- Уточнены проводки учреждений по учету субсидии на выполнение задания

- Бюджетным образовательным учреждением начислена заработная плата работнику, источником финансового обеспечения которой является субсидия на иные цели — КФО «5». По заявлению работника удержана оплата коммунальных услуг за проживание в общежитии. Начисление за коммунальные услуги отражается бухгалтерской проводкой «Дебет 2 205 31 560 Кредит 2 401 10 130». Как в бухгалтерском учете отразить хозяйственные операции?

- Учет субсидий бюджетными учреждениями с 2021 года

- Проводки Бюджетного Учета В Казенном Учреждении 2021 Статья 349

- Проводки бюджетного бухгалтерского учета с примерами основных операций

- Методические рекомендации Минфина по применению нового порядка КОСГУ

- Какие КВР и КОСГУ использовать для госзакупок

- Детализация КОСГУ 340 и 440 в 2021 году

- Квр и косгу в 2021 году для бюджетных учреждений

- Приобретение материалов в 2021 году: какой КОСГУ применить

- Проводки Казенные Учреждения 2021 Год | Право и жизнь

- Нюансы учета в казенном субъекте

- Возврат в доход бюджета дебиторской задолженности прошлых лет (проводки)

- Проводки По Доходам В Казенном Учреждении 2021 Году Начисление По Видам Расходов

- Проводки бухгалтерский учет в бюджетных учреждениях

- Бухгалтерский учет бюджетных организаций (стр

- Проводки по доходам в казенном учреждении 2021 году начисление по видам расходов

- Проводки По Начислению Доходов В Казенном Учреждении

- Начисление штрафных санкций проводки у бюджетного учреждения в 2021 году

- Примеры основных проводок в казенном учреждении

- Порядок учета субсидий бюджетными учреждениями с 2021 года

- Поступление доходов в бюджет проводки

- Как проводится бухгалтерский учет в казенных учреждениях

- Бухгалтерские проводки казенного учреждения

- Проводки По Начислению Заработной Платы 2021 Год Казенное Учреждение Кэк

- Учет субсидий в 2021 году

- Безвозмездная передача нефинансовых активов казенным учреждегием проводки 2021

- Учет имущества, полученного безвозмездно

- Ответ недели: безвозмездно принять к учету имущество казны от вышестоящего органа власти

- Учет денежных документов в казенном учреждении

- Правовое регулирование

- Новое в бюджетном учете в 2021 году для казенных учреждений

- Санкционирование расходов в бюджетном учете

- Отчетность казенного учреждения в 2021 году

Уточнены проводки учреждений по учету субсидии на выполнение задания

| ldutko / Shutterstock.com |

В инструкции по применению планов счетов бухгалтерского учета бюджетных и автономных учреждений внесены изменения.

Подробнее о новшествах в учете учреждений узнайте из Обзоров изменений законодательства

(для бухгалтера госсектора) интернет-версии си стемы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Напомним, что изменения в Инструкцию № 174н, внесенные приказом Минфина России от 29 ноября 2021 г. № 212н вступили в силу 6 января 2021 года.

Пожалуй, самое важное новшество – уточнение проводок по учету субсидии на выполнение задания.

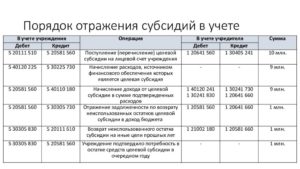

Общая схема расчетов по субсидии на выполнение государственного (муниципального) задания:

Доходы будущих периодов в сумме субсидии

1. Применять проводку можно независимо от того, в каком году заключено соглашение – в текущем году на следующий год или в текущем году на текущий.

2. Если соглашение заключено на 3 года (следующий год и плановый период), отражайте доходы будущих периодов в сумме субсидии на все 3 года. Иной порядок – только по согласованию с учредителем.

3. Если в прошлом году вы уже учли сумму соглашения на 3 года, в текущем году отразите разницу между суммой нового соглашения и остатком доходов будущих периодов, признанных в прошлом году.

4. Если в текущем году до представления отчетности вы заключили соглашение на получение субсидии текущего года, можно признать доходы будущих периодов как событие после отчетной даты.

5. Что будет, если все-таки отразить сумму соглашения проводкой Д-т 4 205 31 560 К-т 4 401 10 131? Ревизоры могут указать в акте проверки, что в действующей редакции Инструкции № 174н и № 183н нет такой проводки.

А вот штрафа за недостоверную отчетность не будет в любом случае – показатель счета 401 40 важен только при составлении годового отчета, а по итогам года остаток по этому счету будет одинаковым при любом способе учета.

Плановые поступления по доходам

Плановые поступления на три года надо учесть по периодам на основании Плана ФХД. При корректировке доходов в Плане ФХД в меньшую сторону используйте обратные проводки.

https://www.youtube.com/watch?v=f3MYRiXFtLY

Признание дохода будущих периодов доходом текущего года

Признание дохода текущего года не зависит от фактического получения субсидии!

Эти нормы согласуются с новым стандартом «Доходы», который должен вступить в силу в 2021 году. Проект этого стандарта предусматривает, что субсидии, полученные на каких-либо условиях, признаются в составе доходов будущих периодов в момент возникновения права на их получение. А затем, по мере реализации условий, признаются доходы текущего года.

Увеличение субсидии в течение года

Согласно обновленным Инструкциям увеличение субсидии текущего года на основании дополнительного соглашения надо будет отражать на основании Бухгалтерской справки (форма 0504833).

Уменьшение субсидии в течение года.

Изменение объема доходов, предусмотренных документом-основанием (соглашением), согласно учетной политике можно отражать методом «Красное сторно». Если меняются доходы планового периода, сторнируйте счет 401 40.

Согласно действующему бюджетному законодательству уменьшение субсидии оформляется дополнительным соглашением и должно сопровождаться уменьшением задания.

Задолженность по возврату субсидии

При невыполнении объемных показателей у учреждения возникают обязательства по возврату соответствующей суммы субсидии.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

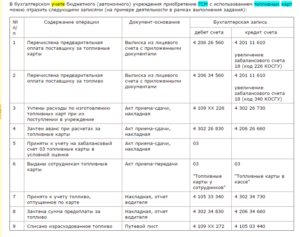

Бюджетным образовательным учреждением начислена заработная плата работнику, источником финансового обеспечения которой является субсидия на иные цели — КФО «5». По заявлению работника удержана оплата коммунальных услуг за проживание в общежитии. Начисление за коммунальные услуги отражается бухгалтерской проводкой «Дебет 2 205 31 560 Кредит 2 401 10 130».

Как в бухгалтерском учете отразить хозяйственные операции?

Рассмотрев вопрос, мы пришли к следующему выводу:Средства удержанной заработной платы в целях оплаты коммунальных услуг за проживание в общежитии подлежат перечислению с отдельного лицевого счета бюджетного учреждения на «основной» лицевой счет с отражением в учете соответствующих корреспонденций счетов.

Возможность перечисления денежных средств с отдельного лицевого счета на «основной» лицевой счет бюджетного учреждения следует согласовать с казначейским органом.

Читайте так же: При каких условиях назначается пенсия по старости

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТ

Сульдяйкина Валентина

Ответ прошел контроль качества

4 октября 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77,

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145),

Отдел рекламы: +7 (495) 647-62-38 (доб. 3161), Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Учет субсидий бюджетными учреждениями с 2021 года

Проводки Бюджетного Учета В Казенном Учреждении 2021 Статья 349

Реформа бюджетной сферы, инициированная данным законом, привела к появлению таких новых типов бюджетных учреждений, как казённые, автономные, «новые» бюджетные, что вызвало необходимость учёта их нового статуса при формировании отчетности [2].

Таким образом, бюджетные средства, которые были выделены казённому учреждению, не учитываются в составе доходов для целей налогообложения прибыли организаций при условии раздельного учёта доходов (расходов), полученных (произведенных) в рамках целевого финансирования. При отсутствии такого учёта у казённого учреждения указанные средства рассматриваются как подлежащие налогообложению с даты их получения.

Проводки бюджетного бухгалтерского учета с примерами основных операций

Учетом операций по движению бюджетных средств занимается Федеральное казначейство РФ. Данный орган также составляет и утверждает методологию ведения учета в бюджетных учреждениях, а также процедуру составления отчетности.

Допустим, бюджетное учреждение «Университет» и ООО «Статус» заключили договор аренды, согласно которому арендатор ООО «Статус» ежемесячно оплачивает арендную плату 74 000 руб., НДС 11 288 руб., а также возмещает стоимость коммунальных услуг.

В мае 2015 на счет «Университета» поступили средства за аренду, а также возмещение коммунальных услуг в размере 26 000 руб., НДС 3966 руб. Поставщиком коммунальных услуг был выставлен общий счет на сумму 115 00 руб., НДС 17 542 руб.

«Университет» осуществляет распределение входного НДС по коммунальным услугам в соответствии с удельным весом сдаваемой в аренду площади. Удельный вес — 10%.

Методические рекомендации Минфина по применению нового порядка КОСГУ

- подарочная и сувенирная продукция, не предназначенная для дальнейшей перепродажи;

- специальная продукция, бланки строгой отчетности;

- бутилированная питьевая вода, если у организации отсутствует система централизованного питьевого водоснабжения либо органом санитарно-эпидемиологического надзора выдано заключение о признании воды не соответствующей санитарным нормам.

По подстатье 135 «Доходы по условным арендным платежам» отражаются поступления от компенсации затрат (расходов) на коммунальные услуги, а также по эксплуатации и хозяйственному обслуживанию переданного в аренду (безвозмездное пользование) здания (помещения), иных затрат (расходов) по содержанию переданного в пользование имущества.

Какие КВР и КОСГУ использовать для госзакупок

До января 2021 года все операции бюджетных, казенных и автономных учреждений классифицировались по КОСГУ. Затем данное правило отменили. Теперь в 18-20 разрядах счетов бухгалтерского учета все учреждения бюджетной сферы обязаны применять КВР.

https://www.youtube.com/watch?v=pffM1QrB8Xw

Субсидии (гранты в форме субсидий) на финансовое обеспечение затрат в связи с производством (реализацией товаров), выполнением работ, оказанием услуг, порядком (правилами) предоставления которых установлено требование о последующем подтверждении их использования в соответствии с условиями и(или) целями предоставления

Детализация КОСГУ 340 и 440 в 2021 году

В 2021 году в операциях по оприходованию и списанию этих материалов следует применять подстатьи 346 и 446. Если на счете 0 105 36 учитываются материалы, не относящиеся к строительным, но приобретенные для капитального ремонта, нужно применять КОСГУ 347 и 447.

В Инструкции 209н экономическое содержание КОСГУ 340 и 440 и область их применения не меняется, но произведена детализация. Каждая из статей разбита на 8 подстатей в зависимости от вида МЗ. Расшифровка для бюджетных учреждений в 2021 КОСГУ 340 и 440 приведена в таблице:

Рекомендуем прочесть: Поправку в укрф по ст228 ч2 в 2021 году

Квр и косгу в 2021 году для бюджетных учреждений

Также на практике проведения закупок по нескольким КВР возникают вопросы с правильным отражением кодов, что определяется применением классификации. Для этого случая 34-36 разряды идентификационного кода закупки формируются особым образом: в 34-36 разрядах ставится «0», если эти траты подлежат отражению по нескольким КВР.

Получатели бюджетных средств, такие как главные распорядители бюджетных средств (ГРБС), казенные, бюджетные и автономные учреждения, должны вести учет, составлять планы и отчеты по единым нормам и в соответствии с требованиями законодательства. Перечень требований и правил по применению специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливается Минфином для всех участников процесса.

Приобретение материалов в 2021 году: какой КОСГУ применить

Проводки Казенные Учреждения 2021 Год | Право и жизнь

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Проводки Казенные Учреждения 2021 Год». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Любая хозяйственная операция должна подтверждаться первичкой. На их основании создаются бухгалтерские проводки. Первичные документы нужно для установления обоснованности и разумности экономических действий.

Казенные субъекты должны применять в своей деятельности документы, перечень которых утвержден Приказом №173. Дополнительный перечень бумаг может указываться в учетной политике.

Рассмотрим правила формирования первичных документов:

- Применение форм, которые были установлены внутренними актами.

- Использование обязательных реквизитов.

- Незаполненные строки зачеркиваются.

- Недопустимы помарки.

В связи с этим изменились и аналитические счета в целях отражения таких расходов в бухгалтерском учете. О том, как правильно учет командировочных суммы в новом году, расскажем в статье. Изменения в КОСГУ. Порядок применения КОСГУ с 1 января 2021 года утвержден отдельным документом – Приказом Минфина РФ от 29.11.2021 № 209н (далее – Порядок № 209н).

Нюансы учета в казенном субъекте

Если штрафные платежи начисляются компанией самостоятельно, то отразить их необходимо на дату расчета и уплаты в бюджет. При начислении по результатам проверки отразить их следует на дату вступления в силу решения по проверке.

Учет расчетов с бюджетом по налогам организуется, в соответствии с планом счетов, на счете 68.

С переменой состояния имущества должников у них возникает возможность восстановления дебиторской задолженности прошлых лет.

Помимо этого, при признании человека должником, неспособным расплачиваться деньгами, количество обязанности способно перечисляться руководителям на счета организаций или в сферу бюджета.

https://www.youtube.com/watch?v=J-7kPus0Bw4

Самое главное наше преимущество — все наши специалисты отлично знают предметную область: бухгалтерский или управленческий учет, расчет зарплаты, организацию производственного учета и автоматизацию розничной торговли. Мы заботимся о вашей 1С. Уверены, вам понравится наше обслуживание.

К нефинансовым активам относятся основные средства, нематериальные и непроизводственные активы, материалы, расходы, амортизация и т.д. Отличием бюджетного ПС от коммерческого можно назвать присутствие специального счета для вложений в материальные запасы.

Доходы в виде разницы между суммой арендных платежей по соглашению с организациями государственного сектора о безвозмездном пользовании (об аренде на льготных условиях) и суммой справедливой стоимости арендных платежей.

Возврат в доход бюджета дебиторской задолженности прошлых лет (проводки)

У любого бюджетного учреждения в ходе осуществления им финансово-хозяйственной деятельности имеют место операции по безвозмездному поступлению денежных средств.

Виды расходов, по которым может формироваться резерв, перечислены в указанном пункте Инструкции. Отметим, что в данный перечень включены расходы на предстоящую оплату отпусков за фактически отработанное время или выплату компенсаций за неиспользованные отпуска, в том числе при увольнении, включая платежи на обязательное социальное страхование.

Электронная площадка, где размещаются все корпоративные журналы, книги и другие полезные материалы, подготовленные специалистами компании «ЭЛКОД».

Проводки По Доходам В Казенном Учреждении 2021 Году Начисление По Видам Расходов

Если буквально понимать термин «факт хозяйственной жизни», то не все операции, отражаемые в учете, будут такими фактами. Фактами не будут события, сделки, операции, которые не оказывают и не способны оказывать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств.

Планируют расширить и коды расходов. Например, статью 210 «Оплата труда, начисления на выплаты по оплате труда» КОСГУ дополнят подстатьей 214 «Прочие выплаты персоналу в натуральной форме». По ней нужно будет учитывать расходы на выплаты сотрудникам в натуральной форме, которые не относятся к заработной плате. Например, компенсацию расходов на проезд и провоз багажа при переезде.

Казенные учреждения могут реализовывать ОС. Однако для этого нужно получить одобрение учредителя. Иногда продажа связана с необходимостью погашения ущерба и обязательств, однако это крайние случаи. Доход от продажи направляется в бюджет.

Налоговый агент за неисполнение или ненадлежащее исполнение возложенных на него обязанностей несет ответственность в соответствии с законодательством РФ (п. 5 ст. 24 НК РФ).

Объективная и независимая проверка деятельности вашей организации с целью изучения достоверности финансовой отчетности.

Если сумма попадает на 91, происходит занижение налогооблагаемой базы прибыли, так как прочие расходы учитываются в затратах. В то же время суммы санкций на 99 счете не формируют расходы.

Со следующего месяца после поступления оборудования начинается начисление амортизации. Срок полезной эксплуатации определяется на основании Классификатора.

Если учреждение перечислило госпошлину за рассмотрение дела в суде, уплаченные суммы отнесите на расходы (счет 0.401.20.290).

Учреждением было закуплено оборудование на 333 тыс. рублей. Траты на транспортировку равны 7 тыс. рублей. Проводки будут следующими:

- Дт 1 10631 310 Кт 1 30231 703. Поступление оборудования на 333 тыс. рублей.

- Дт (используется тот же дебетовый счет, что и в предыдущей проводке) Кт 1 30222 730. Отражение трат размером 7 тыс. рублей на транспортировку оборудования.

Бюджетное учреждение имеет полномочие на основании тезисов Инструкции по использованию Плана счетов для государственных организаций вовлекать вспомогательные аналитические коды счетов, которые обеспечивают создание в бухгалтерском учете дополнительных данных, требуемых различными пользователями бухгалтерской отчетности этих учреждений.

Проводки бухгалтерский учет в бюджетных учреждениях

Большинство счетов нового бюджетного ПС представляют из себя субсчета первого, второго и третьего порядка к ранее существовавшим аналитическим счетам.

Каждый отдельный счет бюджетного ПС может быть активным или пассивным, третьего варианта не существует. Кредитовое сальдо по активному счету отражается по Дт счета суммой со знаком «минус».

Аналогично, дебетовое сальдо на пассивном счете — отрицательной суммой по кредиту.

https://www.youtube.com/watch?v=1GGHmrqlYrY

Организации государственного сектора ведут учет исходя из положений Единого плана счетов и инструкции к нему, утвержденных приказом Минфина РФ от 01.12.2010 № 157н. Согласно п. 21 инструкции № 157н также действуют частные планы счетов для конкретных видов организаций.

Все эти организации входят в систему так называемой государственной учетной политики, которая представляет собой строго определенный порядок бюджетного учета в органах государственной, территориальной, муниципальной власти, внебюджетных фондов и др.

С 1 января 2021 года действуют обновленные инструкции по бюджетному учету, также коррективы внесли в действующий порядок формирования КОСГУ и Единый план счетов — инструкция № 162н. Также чиновники ввели новые пять федеральных стандартов. Все эти нововведения изменили правила ведения бухучета в казенных учреждениях.

Расчеты с контрагентами ведите на счетах 206.00 и 302.00. Покажу на примере услуг связи, как отразить их расходы.

В 2021 году Инструкции 157н и 162н применяются в новых редакциях. Мы рассказываем, какие поправки внесены в соответствующие приказы Минфина, изменилась ли структура плана счетов и где можно посмотреть корректные бухгалтерские проводки.

С 1 января 2021 года действуют обновленные инструкции по бюджетному учету, также коррективы внесли в действующий порядок формирования КОСГУ и Единый план счетов — инструкция № 162н. Также чиновники ввели новые пять федеральных стандартов. Все эти нововведения изменили правила ведения бухучета в казенных учреждениях.

Что касается начисления недоимки по налогу на имущество, используемого в предпринимательской деятельности, ситуация такова.

Использование счета 206.00 объясняется тем, что по своей экономической сути задолженность ответчика является дебиторской задолженностью.

Пример: Казенное учреждение приобретает бутилированную воду, так как орган санитарно-эпидемиологического надзора признал воду централизованного питьевого водоснабжения непригодной для питья.

Изменения в применении статьи 130 «Доходы от оказания платных услуг (работ), компенсаций затрат».

ВАЖНО! Субъекту нужно направлять декларацию. Однако допускается предоставление документа в сжатом виде. Указывается минимальная информация.

Значит, в целях исчисления налога на прибыль суммы налога на имущество могут быть отнесены на расходы по предпринимательской деятельности.

Отвечает Елена Павленко, эксперт Так как штраф выписан на учреждение, то в учете начислите сумму штрафа — Д. КРБ.1.401.20.290 – К. КРБ.1.303.05.

730; Затем оплатите штраф за счет лимитов учреждения по КВР 853 КОСГУ 290 – Д. КРБ.1.303.05.830 – К. КРБ.1.304.05.290.

N 162н. Новшества нужно применять при составлении учетной политики и показателей бюджетного учета уже с 2021 года. Правок много, в частности, при формировании номера счета нужно учитывать новые коды КОСГУ. Изменились и правила учета: по-другому надо признавать безвозмездно полученные или переданные нефинансовые активы, а также неучтенные объекты, выявленные при инвентаризации.

Широкий спектр дополнительных услуг компании «ЭЛКОД» без дополнительной оплаты, либо на льготных условиях для сопровождаемых клиентов компании.

Казенное учреждение – это государственная структура, которая занимается оказанием государственных услуг.

Это некоммерческие объекты, формируемые для осуществления культурных и прочих целей. Учредителем считается госорган, у которого есть соответствующие полномочия. Учет в таких субъектах ведется особым образом.

Нюансы связаны с тем, что у субъекта нет прав на используемое имущество.

Если бюджетное (автономное) учреждение не выполнило госзадание (не достигнуты цели), то остатки субсидии оно должно вернуть учредителю.

Пример: по решению уполномоченного органа казенное учреждение отдает другой организации старые компьютеры, которые больше не используются.

Так, например, учет основных средств в казенных учреждениях в 2021 году будет осуществляться по-новому. Изменены счета учета, добавлены новые методы начисления амортизации, также увеличены стоимостные пределы для исчисления амортизации. Подробнее об этих изменениях читайте в статье «Разбираемся в новых стандартах бухучета».

Как отразить формирование резервов предстоящих расходов смотрите в таблице. Отмечу, в таблице счет 401.60 приведен с аналитикой (401.61, 401.62 и т. д.), которую предложил Минфин в письме от 20 мая 2015г. № 02-07-07/28998. Чтобы использовать эту аналитику, ее нужно закрепить в рабочем плане счетов.

Бухгалтерский учет бюджетных организаций (стр

Ведение учета в бюджетных организациях имеет ряд особенностей, отличных от процедуры учета на производственных и коммерческих предприятиях. К ним относят наличие утвержденных смет расходов и контроль их исполнения, а применение бюджетной классификации, которая является основой для организации учета в учреждении.

В частности, для учета получателем бюджетных средств сумм обязательств, принимаемых в процессе осуществления закупок с использованием конкурентных способов определения поставщиков (подрядчиков, исполнителей), в том числе конкурсов, предназначен счет 1 502 07 000 «Принимаемые обязательства» (п. 319 Инструкции № 157н, п. 141.

1 Инструкции № 162н).

Проводки по доходам в казенном учреждении 2021 году начисление по видам расходов

19.10.2021

Прежде чем охарактеризовать бухгалтерский учет в казенных учреждениях в 2021 году, рассмотрим понятие данного типа госучреждений.

Это отдельный тип государственных и муниципальных организаций, созданный для выполнения госзаданий и муниципальных заданий или осуществления функций органов власти, финансируемый за счет средств соответствующего бюджета на основании бюджетной сметы.

Учитывая данные изменения, КУ пришлось скорректировать локальные документы, регламентирующие способы и методы ведения БУ, то есть обновить учетную политику.

Утвердить данные изменения нужно было еще в декабре 2021 года.

Проверить учетную политику на 2021 год для казенных учреждений, новшества — все ли изменения учтены в главном документе, можно в статье «Учетная политика: как составлять по новым требованиям».

Проводки По Начислению Доходов В Казенном Учреждении

По счетам аналитического учета счета 020700000 «Расчеты по кредитам, займам (ссудам)», отражающим сумму основного долга по кредитам, займам (ссудам), в 15 — 17 разрядах номера счета отражается аналитический код поступления.

https://www.youtube.com/watch?v=IalTNND0HvU

Учреждение при необходимости имеет право закрепить в учетной политике другие виды расходов, например стоимость лицензирования нового вида деятельности. Важно не перепутать расходы будущих периодов с резервами на будущие расходы — для них используются разные схемы учета (п. 302 Инструкции № 157н).

Начисление штрафных санкций проводки у бюджетного учреждения в 2021 году

Признание расходов в бухучете не зависит от намерения получения дохода и формы осуществления расходов. В качестве наглядного примера рассмотреть можно ситуацию, когда в счет уплаты налога у организации конфисковано здание, впоследствии реализованное через аукцион.

Проводки по операции (без отображения конкретных цифр) будут такими: Дт 76 Кт 91-1 Отображение выручки от реализации здания Дт 91-2 Кт 68 Начислен НДС Дт 91-2 Кт 01 субсчет «Выбытие ОС» Списание стоимости здания по балансу Дт 68 Кт 76 Погашение долга по налогам Дт 91-2 Кт 76 Отображение исполнительского сбора Дт 91-2 Кт 76 Отображение затрат на аукцион и вознаграждение организатора Дт 91-2 Кт 76 Отображение суммы удержанного штрафа Дт 51 Кт 76 Поступление оставшейся от продажи здания суммы Особенности для бюджетных учреждений В бюджетных учреждениях бухучет осуществляется в соответствии с Инструкцией № 174н.

Руководствуясь открытым перечнем расходов, надлежит отображать пеню по счету 91-2, наряду с этим начисляя соответственное налоговое обязательство, являющееся постоянным. В соответствии с другой позицией пеня близка по своей сущности к штрафу, и отображать ее надо на счету 99. Преимущество такого метода в соответствии данных бухучета и показателей финотчетности.

Примеры основных проводок в казенном учреждении

Затраты на покупку основных средств, отразите на счете 106 01. А постановку на учет — на счете 101 00. Если по времени постановка основного средства на учет и его выдача в эксплуатацию совпадают, сделайте проводки:

Средства под отчет можно выдать двумя способами: наличными через кассу или на банковскую карту подотчетного лица. Выбранный способ закрепите в учредительных документах. А выдачу денег подотчет отразите проводками:

Порядок учета субсидий бюджетными учреждениями с 2021 года

Так, субсидии на выполнение государственного (муниципального) задания предоставляются учреждениям в соответствии с абзацем 1 пункта 1 статьи 78.1 Бюджетного кодекса РФ.

Целью предоставления указанного вида субсидий является финансовое обеспечение выполнения учреждениями государственного (муниципального) задания, доводимого учредителем.

Отметим, что от выполнения такого задания учреждения отказаться не могут.

Субсидии на осуществление капитальных вложений предоставляются учреждениям в соответствии со статьей 78.2 Бюджетного кодекса РФ.

Цель предоставления указанных субсидий — осуществление учреждениями капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности или приобретение объектов недвижимого имущества в государственную (муниципальную) собственность.

В результате расходования такого вида субсидии в оперативное управление учреждения должен поступить вновь построенный или приобретенный объект недвижимого имущества.

Читать еще —> Что такое выписка из егрн

Поступление доходов в бюджет проводки

Бухгалтерские проводки в бюджетном учете должны отразить все экономические операции в учреждении. Не будем повторять основные принципы, которыми руководствуются работники финансовых отделов, но напомним один, характерный для бюджетников момент.

В одной проводке не должны присутствовать счета с различными источниками финансирования или различными КБК одного типа. К примеру не может быть проводки, в дебите которой счет с одной классификацией расходов, а в кредите — с другой.

Также нельзя смешивать бюджетный источник финансирования с приносящей доход деятельностью. В указанных случаях счета принадлежат к различным сметам, что неприемлемо в бюджетном учете.

В дальнейших примерах проводок будем использовать счета без первых восемнадцати символов, только синтетический, аналитические счета и КОСГУ. Ниже приведем основные примеры проводок в бюджетном учете, которые дадут представления о нем.

https://www.youtube.com/watch?v=GJfNGeT-m38

Для учета доходов бюджетного учреждения используется счет 040110000 «Доходы текущего финансового года». К нему используются коды КОСГУ: 100 – операции с доходами. К данному счету открываются следующие аналитические счета в соответствии с объектом учета:

Как проводится бухгалтерский учет в казенных учреждениях

В учреждении появился объект ОС, который вышел из строя. Его нужно списать. Остаточная стоимость составляет 36 тыс. рублей, амортизационные начисления – 90 тыс. рублей. После завершения ликвидации производится оприходование на сумму 600 рублей. Используются эти проводки:

Казенные учреждения могут реализовывать ОС. Однако для этого нужно получить одобрение учредителя. Иногда продажа связана с необходимостью погашения ущерба и обязательств, однако это крайние случаи. Доход от продажи направляется в бюджет.

Бухгалтерские проводки казенного учреждения

Уменьшение суммы денежных обязательств в связи с возвратом материалов поставщику невозможно, так как денежное обязательство отражено полностью в сумме кредитового оборота счета 0 302 00 000 (п. 141 Инструкции № 162н). Оборот по дебету счета не предусмотрен.

Принятые в сумме дебетового оборота счета 0 208 00 000 денежные обязательства, отражаются вне зависимости от того, какой проводкой они будут закрыты по кредиту, главное, чтоб не возвратом, так как возврат уменьшает денежное обязательство.

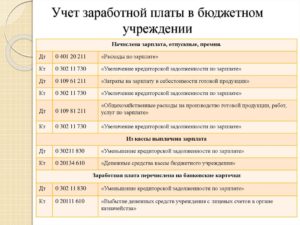

Проводки По Начислению Заработной Платы 2021 Год Казенное Учреждение Кэк

Формы первичных документов закреплены в Постановлении Госкомстата № 1 от 05.01.2004. В настоящий момент они не являются обязательными, организации вправе разрабатывать и утверждать в учетной политике свои первичные документы. Проводки по зарплате и налогам в 2021 году не изменились.

Приведем примеры наиболее востребованных проводок. Самая первая проводка, которую делает бухгалтер новой компании – проводки по формированию и оплате уставного капитала. У молодого предприятия еще нет никакого имущества или денежных средств.

Чтобы компания могла начать работу, учредители вносят деньги или материальные ценности, например, материалы, товары, орг.технику, мебель и т.д. Учредитель получает долю в уставном капитале, а компания получает стартовый капитал и имущество для ведения деятельности. Счет этот активно-пассивный, т. е.

допускает наличие как дебетового, так и кредитового сальдо. При учете расчетов с персоналом по оплате труда остаток счета 70 в бухгалтерском учете по дебету означает излишне выплаченные средства работнику, по которым он становится должником работодателя.

Кредитовое сальдо по счету 70 на определенную дату – это задолженность работодателя по выплате заработной платы работникам. Аналитический учет расчетов по оплате труда на счете 70 ведется в разрезе каждого работника.

Учет субсидий в 2021 году

Безвозмездная передача нефинансовых активов казенным учреждегием проводки 2021

И.В. Артемова, главный бухгалтер, консультантУчреждения могут безвозмездно получать основные средства от учредителя при их закреплении на праве оперативного управления, получать имущество в виде пожертвования от юридических и физических лиц, а также в качестве поставки по централизованному снабжению.

В 2021 году необходимо учитывать изменения в инструкции по учету, в том числе связанные с безвозмездным получением основных средств.

Согласно ст. 582 Гражданского кодекса РФ пожертвованием признается дарение вещи или права в общеполезных целях.

Пожертвования могут делаться медицинским, образовательным организациям, организациям социального обслуживания и другим аналогичным организациям, благотворительным и научным организациям, фондам, музеям и другим учреждениям культуры, иным некоммерческим организациям.

https://www.youtube.com/watch?v=qjGcFZ2o7Qk

На принятие пожертвования не требуется чьего-либо разрешения или согласия.

Например, гражданин пожертвовал школе компьютер, указав, что он должен использоваться только для проведения уроков.

В этом случае учреждение не вправе использовать его для административной работы.

Юридическое лицо, принимающее пожертвование, для использования которого установлено определенное назначение, должно вести обособленный учет всех операций по использованию пожертвованного имущества ( ст.

582 ГК РФ). Вследствие изменившихся обстоятельств использование пожертвованного имущества в соответствии с указанным жертвователем назначением может стать невозможным. В этом случае оно может быть использовано по другому назначению лишь с согласия жертвователя, а в случае смерти гражданина-жертвователя или ликвидации юридического лица – жертвователя – по решению суда ( ст.

Передача дара осуществляется посредством его вручения, символической передачи (вручение ключей и т.п.) либо вручения правоустанавливающих документов (ч.

Учет имущества, полученного безвозмездно

Способов поступления имущества в государственные (муниципальные) учреждения существует несколько: приобретение в рамках госзадания, за счет целевых субсидий, за счет собственных доходов учреждения, поступление в рамках централизованного снабжения от учредителя или в качестве спонсорской помощи. В каждом из этих случаев есть свои особенности учета.

В этой статье мы рассмотрим особенности документального оформления и отражения в бухгалтерском учете имущества, поступившего безвозмездно. Безвозмездное поступление имущества в учреждение может происходить несколькими способами:

- от учредителя по централизованному снабжению, из бюджета, от вышестоящей организации;

- по договорам дарения или пожертвования от юридических и физических лиц.

В трактовке Бюджетного кодекса в соответствии с п.

4 ст. 41 БК РФ к безвозмездным поступлениям относятся: безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования.

Поступление имущества от учредителя, главного распорядителя (распорядителя), от государственных (муниципальных) учреждений. Согласно ст. 26 Федерального закона от 12.01.

1996 № 7-ФЗ «О некоммерческих организациях» источником формирования имущества некоммерческой организации (государственного (муниципального) учреждения) являются регулярные и единовременные поступления от учредителей, передача имущества в оперативное управление.

Безвозмездная передача имущества от учредителя или главного распорядителя бюджетных средств (ГРБС) происходит на основании извещения (ф.

0504805), форма которого утверждена Приказом № 173н, и с соответствующими сопроводительными документами. Извещение (ф. 0504805) составляется передающей стороной не менее чем в двух экземплярах.

Этим документом подтверждается осуществление расчетов между учреждениями.

Учреждение, получившее извещение (ф.

0504805) с приложенными к нему документами, подтверждающими факт приемки-передачи объектов учета (актами о приеме-передаче, описями, реестрами, оправдательными документами поставщиков, актами на недостачу и порчу ценностей или некомплектности предметов, выявленных при принятии ценностей, и т. п.), заполняет его в своей части реквизитов и направляет второй экземпляр стороне, участвующей в расчетах. Заполненное извещение (ф. 0504805) принимается к учету с отражением соответствующих бухгалтерских записей в регистрах бухгалтерского учета.

Безвозмездная приемка-передача имущества может осуществляться между учреждениями, подведомственными одному главному распорядителю (распорядителю) бюджетных средств, между учреждениями, подведомственными разным главным распорядителям (распорядителям) бюджетных средств, между учреждениями, финансируемыми из разных уровней бюджета, между государственными (муниципальными) учреждениями. Согласно п. 29 Инструкции № 157н получение (передача) имущества осуществляется по балансовой (фактической) стоимости объектов учета с одновременной передачей (принятием к учету), в случае наличия, суммы начисленной на объект нефинансового актива амортизации.

Ответ недели: безвозмездно принять к учету имущество казны от вышестоящего органа власти

Вопрос: Как безвозмездно принять к учету имущество казны от вышестоящего органа власти, какой КБК указать к счету 401.

10, КЭК 195? Сообщаю Вам следующее: В соответствии с Порядком N 209н безвозмездные неденежные поступления капитального характера в сектор государственного управления от этого сектора и его организаций относятся на подстатью 195 КОСГУ (указывается в 24 — 26-м разрядах счета 401 10).

Документ 1

«Казенные учреждения: бухгалтерский учет и налогообложение»

, 2021, N 5 Вопрос: По решению вышестоящего органа власти в порядке межведомственной передачи казенному учреждению безвозмездно передано особо ценное движимое имущество (ОЦДИ), которое ранее числилось на балансе бюджетного учреждения. Как отразить принятие такого имущества к бюджетному учету? Ответ: Первым делом отметим, что в учете казенного учреждения ОЦДИ не выделяется.

https://www.youtube.com/watch?v=jNWAI0s5fTM

Оно отражается в составе иного движимого имущества на соответствующих аналитических счетах балансовых счетов: — 1 101 30 000

«Основные средства — иное движимое имущество учреждения»

; — 1 102 30 000 «Нематериальные активы — иное движимое имущество учреждения»; — 1 104 30 000 «Амортизация иного движимого имущества учреждения»; — 1 105 30 000 «Материальные запасы — иное движимое имущество учреждения».

——————————— по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Учет денежных документов в казенном учреждении

Прежде чем охарактеризовать бухгалтерский учет в казенных учреждениях в 2021 году, рассмотрим понятие данного типа госучреждений.

Это отдельный тип государственных и муниципальных организаций, созданный для выполнения госзаданий и муниципальных заданий или осуществления функций органов власти, финансируемый за счет средств соответствующего бюджета на основании бюджетной сметы.

Правовое регулирование

Правила организации и ведения бухгалтерского учета в казенных учреждениях в 2021 году регламентированы:

- законом № 402-ФЗ в части ключевых вопросов организации БУ;

- инструкциями № 157н и № 162н в части единого плана счетов и правил его применения;

- инструкцией № 132н в части формирования кодов бюджетной классификации для отражения операций в бухучете КУ;

- инструкцией № 191н в части состава и порядка формирования отчетности в КУ;

- порядком № 209н в части формирования КОСГУ;

- федеральными стандартами БУ, регламентирующими отраслевые методы учета;

- методическими рекомендациями, письмами и пояснениями Министерства финансов РФ и отдельных ведомств в части урегулирования вопросов по ведению БУ.

Также в основную систему нормативного регулирования БУ можно отнести региональные и муниципальные нормативные акты, устанавливающие отдельные правила учета и составления отчетности.

Новое в бюджетном учете в 2021 году для казенных учреждений

В 2021 году были скорректированы практически все действующие инструкции по бюджетному учету. Чиновники опубликовали новый порядок формирования кодов бюджетной классификации для отражения доходных и расходных операций — Приказ №132н. Общая структура КБК сохранена, однако изменения есть, и их довольно много.

Также нововведения коснулись и действующего порядка формирования КОСГУ. С января 2021 применяется Приказ № 209н. Новыми положениями добавлены новые бухгалтерские коды, названия некоторых старых изменены, а некоторые вовсе исключены.

Обратите внимание, что изменения коснулись и Единого плана счетов — инструкция № 162н. Например, чиновники закрепили на законодательном уровне, какими бухгалтерскими операциями следует отражать движение ОС при передаче активов в аренду, доверительное управление или безвозмездное пользование.

Подробно об этих нововведениях читайте в статьях «Изменения по КБК с 2021 года: что важно знать бюджетникам и НКО» и «Работаем правильно: все инструкции по бюджетному учету».

Помимо скорректированных инструкций, чиновники утвердили еще пять новых федеральных стандартов к действующим пяти, которые детализировали порядок ведения бухучета в госучреждениях бюджетного сектора. Планируется ввести еще 20 стандартов, однако нововведения будут поэтапными и завершатся до 2021 года.

Напомним, что первые пять ФСБУ 2021 года определили, что учет основных средств в казенных учреждениях в 2021 году будет осуществляться по-новому.

Изменены счета учета, добавлены новые методы начисления амортизации, также увеличены стоимостные пределы для исчисления амортизации.

https://www.youtube.com/watch?v=Ng4Ifp0Mgog

Подробнее об этих изменениях читайте в статье «Разбираемся в новых стандартах бухучета».

ФСБУ 2021 года скорректировали совершенно новые направления бухучета. Так, чиновники:

- утвердили новые требования к учетной политике,

- утвердили отчет о движении денежных средств,

- утвердили порядок определения событий после отчетной даты,

- охарактеризовали объект учета — доходы,

- обозначили влияние изменения курсов иностранных валют.

Учитывая данные изменения, КУ пришлось скорректировать локальные документы, регламентирующие способы и методы ведения БУ, то есть обновить учетную политику.

Утвердить данные изменения нужно было еще в декабре 2021 года.

Проверить учетную политику на 2021 год для казенных учреждений, новшества — все ли изменения учтены в главном документе, можно в статье «Учетная политика: как составлять по новым требованиям».

Также обратите внимание на статью о том, как правильно вести бухучет банковских гарантий.

Санкционирование расходов в бюджетном учете

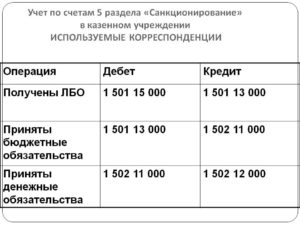

Отличительной особенностью учета в казенных учреждениях является обязательное санкционирование произведенных расходов. Такие операции отражаются на специальных счетах ПСБУ — 0 500 00 000. Так, для отражения обязательств текущего периода и плановых лет используется сч.

0 502 00 000 «Обязательства». Отметим, что регистрировать операции необходимо только на основании документов, подтверждающих факт принятия конкретного обязательства.

Перечень такой документации, которую будет применять организация в своей деятельности, следует закрепить в учетной политике.

Проводки по санкционированию расходов казенного учреждения в 2021 году следует отражать в разрезе кредиторов, договоров и соглашений и прочих аналитических показателей, которые установлены для субъекта учета в его учетной политике. Объединение и обобщение информации в обход организации достоверного аналитического учета недопустимо. Остатки по принятым обязательствам на конец отчетного года подлежат обязательной перерегистрации в следующем периоде.

Отчетность казенного учреждения в 2021 году

Как отмечено выше, состав и порядок составления отчетности для таких организаций установлен Приказом Минфина № 191н. С особенностями составления бюджетных отчетных форм и актуальными бланками можно ознакомиться в статье «Как отчитываются бухгалтеры бюджетных организаций».

Большинство вопросов бухгалтеров связаны с составлением пояснительной записки к годовому отчету казенного учреждения.

Отчетная форма состоит из пяти разделов:

- Организационная структура субъекта бюджетной отчетности (БО).

- Результаты деятельности субъекта БО.

- Анализ отчета об исполнении бюджета субъектом БО.

- Анализ показателей финансовой отчетности субъекта БО.

- Прочие вопросы деятельности субъекта БО.