Прежде чем охарактеризовать бухгалтерский учет в казенных учреждениях в 2021 году, рассмотрим понятие данного типа госучреждений. Это отдельный тип государственных и муниципальных организаций, созданный для выполнения госзаданий и муниципальных заданий или осуществления функций органов власти, финансируемый за счет средств соответствующего бюджета на основании бюджетной сметы.

- Правовое регулирование

- Новое в бюджетном учете в 2021 году для казенных учреждений

- Санкционирование расходов в бюджетном учете

- Отчетность казенного учреждения в 2021 году

- Актуальный бланк: пояснительная записка к балансу казенного учреждения за 2021 год

- Образец пояснительной записки к балансу 0503160 казенного учреждения

- Бухгалтерские Записи При Передаче От Казенного Учреждения 2136 Счет Другому Учреждению И Какой Кэк

- По итогам года переплата по налогу на имущество в казенном учреждении

- Забалансовые счета учреждения

- Бюджетные и денежные обязательства в казенных учреждениях

- Безвозмездное поступление ОС в 1С: Бухгалтерии государственного учреждения 8 редакции 2

- Применение СГС «Аренда» в образовательном учреждении

- Основание для отражения движений между счетами, счетами и кассой с применением КЭК 510 по дебету и 610 по кредиту счета 17

- Учет денежных документов в казенном учреждении

- План Счетов Косгу Для Казенного Учреждения Кэк

- Расшифровка КОСГУ 226 в России в 2021 году

- Квр и косгу в 2021 году для бюджетных учреждений

- Новая детализация КОСГУ для бюджетных учреждений

- Детализация статей 560, 660, 730 и 830 КОСГУ с 2021 года: как правильно применять

- Какие КВР и КОСГУ использовать для госзакупок

- Таблица кодов КОСГУ и соответствие с КВР

- Разбираем основные изменения в КОСГУ в 2021 году

- 1С: Бухгалтерия государственного учреждения

- С 2021 года

- План счетов бухгалтерского учета 2021 в бюджетных организациях

- Кэк бюджетный учет

- КОСГУ-2021: учитываем новшества

- Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2021 году

- Допустимые КЭК

Правовое регулирование

Правила организации и ведения бухгалтерского учета в казенных учреждениях в 2021 году регламентированы:

- законом № 402-ФЗ в части ключевых вопросов организации БУ;

- инструкциями № 157н и № 162н в части единого плана счетов и правил его применения;

- инструкцией № 132н в части формирования кодов бюджетной классификации для отражения операций в бухучете КУ;

- инструкцией № 191н в части состава и порядка формирования отчетности в КУ;

- порядком № 209н в части формирования КОСГУ;

- федеральными стандартами БУ, регламентирующими отраслевые методы учета;

- методическими рекомендациями, письмами и пояснениями Министерства финансов РФ и отдельных ведомств в части урегулирования вопросов по ведению БУ.

Также в основную систему нормативного регулирования БУ можно отнести региональные и муниципальные нормативные акты, устанавливающие отдельные правила учета и составления отчетности.

Новое в бюджетном учете в 2021 году для казенных учреждений

В 2021 году были скорректированы практически все действующие инструкции по бюджетному учету. Чиновники опубликовали новый порядок формирования кодов бюджетной классификации для отражения доходных и расходных операций — Приказ №132н. Общая структура КБК сохранена, однако изменения есть, и их довольно много.

Также нововведения коснулись и действующего порядка формирования КОСГУ. С января 2021 применяется Приказ № 209н. Новыми положениями добавлены новые бухгалтерские коды, названия некоторых старых изменены, а некоторые вовсе исключены.

Обратите внимание, что изменения коснулись и Единого плана счетов — инструкция № 162н. Например, чиновники закрепили на законодательном уровне, какими бухгалтерскими операциями следует отражать движение ОС при передаче активов в аренду, доверительное управление или безвозмездное пользование.

Подробно об этих нововведениях читайте в статьях «Изменения по КБК с 2021 года: что важно знать бюджетникам и НКО» и «Работаем правильно: все инструкции по бюджетному учету».

Помимо скорректированных инструкций, чиновники утвердили еще пять новых федеральных стандартов к действующим пяти, которые детализировали порядок ведения бухучета в госучреждениях бюджетного сектора. Планируется ввести еще 20 стандартов, однако нововведения будут поэтапными и завершатся до 2021 года.

Напомним, что первые пять ФСБУ 2021 года определили, что учет основных средств в казенных учреждениях в 2021 году будет осуществляться по-новому. Изменены счета учета, добавлены новые методы начисления амортизации, также увеличены стоимостные пределы для исчисления амортизации. Подробнее об этих изменениях читайте в статье «Разбираемся в новых стандартах бухучета».

ФСБУ 2021 года скорректировали совершенно новые направления бухучета. Так, чиновники:

- утвердили новые требования к учетной политике,

- утвердили отчет о движении денежных средств,

- утвердили порядок определения событий после отчетной даты,

- охарактеризовали объект учета — доходы,

- обозначили влияние изменения курсов иностранных валют.

Учитывая данные изменения, КУ пришлось скорректировать локальные документы, регламентирующие способы и методы ведения БУ, то есть обновить учетную политику.

Утвердить данные изменения нужно было еще в декабре 2021 года.

Проверить учетную политику на 2021 год для казенных учреждений, новшества — все ли изменения учтены в главном документе, можно в статье «Учетная политика: как составлять по новым требованиям».

Также обратите внимание на статью о том, как правильно вести бухучет банковских гарантий.

Санкционирование расходов в бюджетном учете

Отличительной особенностью учета в казенных учреждениях является обязательное санкционирование произведенных расходов. Такие операции отражаются на специальных счетах ПСБУ — 0 500 00 000. Так, для отражения обязательств текущего периода и плановых лет используется сч.

0 502 00 000 «Обязательства». Отметим, что регистрировать операции необходимо только на основании документов, подтверждающих факт принятия конкретного обязательства.

Перечень такой документации, которую будет применять организация в своей деятельности, следует закрепить в учетной политике.

https://www.youtube.com/watch?v=fIXkrE9YPvI

Проводки по санкционированию расходов казенного учреждения в 2021 году следует отражать в разрезе кредиторов, договоров и соглашений и прочих аналитических показателей, которые установлены для субъекта учета в его учетной политике. Объединение и обобщение информации в обход организации достоверного аналитического учета недопустимо. Остатки по принятым обязательствам на конец отчетного года подлежат обязательной перерегистрации в следующем периоде.

Отчетность казенного учреждения в 2021 году

Как отмечено выше, состав и порядок составления отчетности для таких организаций установлен Приказом Минфина № 191н. С особенностями составления бюджетных отчетных форм и актуальными бланками можно ознакомиться в статье «Как отчитываются бухгалтеры бюджетных организаций».

Большинство вопросов бухгалтеров связаны с составлением пояснительной записки к годовому отчету казенного учреждения.

Отчетная форма состоит из пяти разделов:

- Организационная структура субъекта бюджетной отчетности (БО).

- Результаты деятельности субъекта БО.

- Анализ отчета об исполнении бюджета субъектом БО.

- Анализ показателей финансовой отчетности субъекта БО.

- Прочие вопросы деятельности субъекта БО.

Каждый из разделов отчета содержит в себе специальные табличные формы и текстовую информацию — пояснения к показателям годовой отчетности.

Актуальный бланк: пояснительная записка к балансу казенного учреждения за 2021 год

Вышестоящий распорядитель вправе установить дополнительные отчетные формы, детализированную информацию и отраслевые требования по формированию пояснительной записки. Такие требования должны быть доведены до КУ отдельным распорядительным актом.

Образец пояснительной записки к балансу 0503160 казенного учреждения

Скачать

Бухгалтерские Записи При Передаче От Казенного Учреждения 2136 Счет Другому Учреждению И Какой Кэк

Казенное учреждение – это государственная структура, которая занимается оказанием государственных услуг. Это некоммерческие объекты, формируемые для осуществления культурных и прочих целей.

Учредителем считается госорган, у которого есть соответствующие полномочия. Учет в таких субъектах ведется особым образом. Нюансы связаны с тем, что у субъекта нет прав на используемое имущество.

Кроме того, подобные учреждения не могут пользоваться упрощенными системами обложения налогами.

- Дт 1 40120 211 Кт 1 302 11 730. Выплата заработка.

- Дт 1 302 11 830 Кт 1 303 01 730. Удержание НДФЛ.

- Дт 1 302 11 830 Кт 1 304 03 730. Перевод заработка на карту работника.

- Дт 1 304 03 830 Кт 1 304 05 211. Учет выдачи зарплаты.

Маргарита, здравствуйте! Любые пени, штрафы и иные санкции, перечисляемые в бюджеты, а также во внебюджетные фонды, можно отражать на счете 303 05 «Расчеты по прочим платежам в бюджет». Пени по зарплатным налогам можно отражать как на счете 303.

05, так и на счетах учета расчетов по соответствующим взносам (303.02, 303.06, 303.07, 303.10). На уровне нормативных документов порядок их отражения не регламентирован.

Данный вопрос может быть урегулирован с вышестоящей организацией в зависимости от ее требований и прописан в учетной политике учреждения.

Уплата пени по НДФЛ и страховым взносам в ПФ отражается по ВР 853 «Уплата иных платежей» и подстатье 292 «Штрафы за нарушение законодательства о налогах и сборах, законодательства о страховых взносах» КОСГУ.

По итогам года переплата по налогу на имущество в казенном учреждении

Необходимо определить, за счет каких средств был излишне уплачен налог. Если за счет бюджетных, то переплату необходимо вернуть в бюджет.

Такая ситуация возникает, когда казенное учреждение уплатило налог за счет лимитов бюджетных обязательств, бюджетное или автономное учреждение — за счет субсидии на выполнение государственного (муниципального) задания либо иные цели. Учреждение производит перерасчет налога на основании заявления о возврате (зачете) переплаты.

В бухучете операции по такому перерасчетуотражаются обособленно дополнительными записями об исправлении ошибок прошлых лет. Информация об указанных операциях должна быть отражена в пояснительной записке (ф. 0503160).

Положения о Министерстве финансов Российской Федерации, утвержденного постановлением Правительства РФ от 30.06.2004 N 329).

При формировании Отчета об исполнении учреждением плана его финансово-хозяйственной деятельности (форма 0503737) показатели поступлений сумм возвратов дебиторской задолженности прошлых лет по расходам не включаются в показатели раздела «Расходы учреждения», а отражаются обособленно — в разделе «Источники финансирования дефицита средств учреждения» в строке 591 с последующей детализацией в разрезе кодов аналитики в строке 950 раздела «Сведения о возвратах остатков субсидий и расходов прошлых лет» (смотрите п.п.

https://www.youtube.com/watch?v=b-HYof8VNDI

РФ отразятся в учете казенного учреждения следующими корреспонденциями счетов: операции Дебет Кредит Начислен доход в сумме переплаченного налога на имущество, подлежащей возврату 1 209 36 560 1 401 10 136 Учреждение не наделено полномочиями по администрированию кассовых поступлений в бюджет Отражена сумма задолженности перед бюджетом по возмещению суммы переплаты налога* 1 304 04 136 1 303 05 730 Поступила в доход бюджета сумма переплаты налога 1 303 05 830 1 209 36 660 Учреждение наделено полномочиями по администрированию кассовых поступлений в бюджет Перечислена в бюджет сумма переплаты налога 1 210 02 136 1 209 36 660 * С целью уведомления об ожидаемом поступлении в бюджет указанной суммы доходов учреждение направляет в адрес администратора, осуществляющего полномочия по администрированию кассовых поступлений в бюджет, извещение (ф.

Забалансовые счета учреждения

Чтобы списать спецодежду с забаланса, нужен акт о списании мягкого и хозяйственного инвентаря (ф. 0504143). Его составляет специально созданная комиссия в двух экземплярах (для бухгалтерии и для сотрудника). В нем указывают причину, почему списали СИЗ. Например, истек срок носки или физический износ.

В 2021 года на забалансовых счетах учитывайте объекты, которые не закреплены на праве оперативного управления, временно находящиеся в учреждении и не принадлежащие ему, а также бланки строгой отчетности. При введении учета необходимо руководствоваться не только Инструкцией № 157н в редакции от 8 мая 2021 г., но и федеральными стандартами.

Бюджетные и денежные обязательства в казенных учреждениях

Таким образом, за санкционирование отвечает Казначейство России. В это ведомство учреждение предоставляет документы, подтверждающие факт возникновения денежного обязательства.

Порядок санкционирования денежных обязательств для получателей средств федерального бюджета рассмотрен в приказе Минфина России от 17.11.2021 N 213н. Согласно п. 5 ст.

219 БК РФ, порядок санкционирования для получателей средств регионального и местного бюджетов разрабатывают финансовые органы публично-правового образования. В нем устанавливаются документы, необходимые для подтверждения возникновения бюджетных и денежных обязательств.

Обратите внимание: изменение цены контракта, как и изменение объемов оказываемых по контракту работ (услуг), должно происходить в соответствии с действующими нормами федерального законодательства, в частности с Федеральным законом от 05.04.2013 N 44-ФЗ.

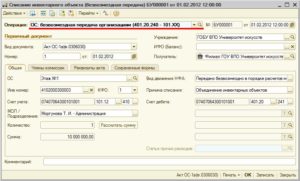

Безвозмездное поступление ОС в 1С: Бухгалтерии государственного учреждения 8 редакции 2

1.Безвозмездное получение от учреждения, подведомственного тому же ГРБС(внутриведомственное перемещение)

В случае безвозмездного получения основного средства в порядке внутриведомственного перемещения от другого учреждения используется следующая типовая операция:

Если основное средство передается с амортизацией –данные амортизации указываются на этой вкладке.

После того, как основная информация по основному средству заполнена, переходим на вкладку «Бухгалтерская операция»:

Применение СГС «Аренда» в образовательном учреждении

Прочая передача (получение) имущества в возмездное или безвозмездное пользование – банкомат или платежный терминал в холле учреждения, аптека или киоск с канцелярскими товарами – должны отражаться в бухгалтерском учете по правилам стандарта.

1. Провести инвентаризацию объектов имущества, полученных (переданных) в пользование в соответствии с договорами, заключенными до 1 января 2021 года и действующими в период применения СГС «Аренда» (по договорам со сроком действия как в 2021 году, так и в год(ы), следующий(ие) за ним).

Основание для отражения движений между счетами, счетами и кассой с применением КЭК 510 по дебету и 610 по кредиту счета 17

Поскольку действующие нормативные документы не регламентируют порядок формирования бухгалтерских записей по счетам 17 и 18 по отражению движения средств между лицевыми (банковскими) счетами, счетами и кассой, рекомендуем закрепить реализованную в типовой конфигурации программы «1С:Бухгалтерия государственного учреждения 8» методику в Учетной политике учреждения.

Учет денежных документов в казенном учреждении

Прежде чем охарактеризовать бухгалтерский учет в казенных учреждениях в 2021 году, рассмотрим понятие данного типа госучреждений.

Это отдельный тип государственных и муниципальных организаций, созданный для выполнения госзаданий и муниципальных заданий или осуществления функций органов власти, финансируемый за счет средств соответствующего бюджета на основании бюджетной сметы.

План Счетов Косгу Для Казенного Учреждения Кэк

Действующий с 1 января 2021 г. порядок применения статей группы 100 «Доходы» сохраняет порядок применения кодов КОСГУ в 2021 г. Порядок применения дополнен отдельными особенностями, связанными с реализацией новой терминологии и применением учреждениями федеральных стандартов, в том числе ФСБУ «Доходы».

- 296 «Иные выплаты текущего характера физическим лицам»;

- 297 «Иные выплаты текущего характера организациям»;

- 298 «Иные выплаты капитального характера физическим лицам»;

- 299 «Иные выплаты капитального характера организациям».

Расшифровка КОСГУ 226 в России в 2021 году

Они могут специализироваться на оказании консультационных услуг в производственном процессе, решать финансовые или юридические вопросы. В любом случае оплату этих услуг также целесообразно отнести на 226 счет.

А вот к 226 можно отнести такие расходы, как, к примеру, издание листовок с инструкциями по правилам безопасности на предприятии или схем плана эвакуации при пожаре, которые в обязательном прядке должны иметь все рабочие помещения.

Квр и косгу в 2021 году для бюджетных учреждений

Стоит отдельно обозначить уровень ответственности, которая предусмотрена за нарушение бюджетного законодательства. По сути уровень наказания за неверное отражение КВР и КОСГУ в бухгалтерском учете учреждений напрямую зависит от их типа.

Так, например, введен новый КОСГУ 266, на который следует относить социальные пособия и компенсации, предоставленные персоналу государственного (муниципального) учреждения в денежной форме.

Что следует относить к данным социальным пособиям? На КОСГУ 266 относите пособие по временной нетрудоспособности за первые три дня болезни. То есть пособие, выплачиваемое за счет средств работодателя.

Также на данный код необходимо относить ежемесячное пособие по уходу за ребенком до трех лет (в размере 50 рублей). Все категории выплат и компенсаций закреплены в ст. 10.6.6 главы 2 Приказа № 209н.

Новая детализация КОСГУ для бюджетных учреждений

Как правило, те, кто работает в программе Парус, знают КОСГУ под одноименным названием или как аналитику 5 уровня, а вот в 1С принято использовать другое наименование — КЭК (коды экономической классификации).

Подробный перечень доходов, относящихся к той или иной статье, вы можете найти в Приказе 65н Раздел V Классификация операций сектора государственного управления, пункт 3 Порядок отнесения операций на соответствующие группы, статьи и подстатьи классификации операций сектора государственного управления.

Детализация статей 560, 660, 730 и 830 КОСГУ с 2021 года: как правильно применять

Подчеркнем: расчеты не со всеми контрагентами могут однозначно относиться на ту или иную подстатью КОСГУ в зависимости от их ОПФ. В ст. 65.1 ГК РФ приведен перечень корпоративных юридических лиц, то есть юридических лиц, право участия в которых имеют учредители (участники).

Таким образом, если учреждение сталкивается с контрагентом, являющимся корпорацией, необходимо проверить долю участия государства. Если она более 50%, то расчеты со стороной договора будут осуществляться не по подстатьям 564, 664, 734, 834 КОСГУ, а по подстатьям 563, 663, 733, 833 КОСГУ. Яркий пример корпорации — общества.

То есть ООО может относиться и к организациям госсектора (при доле участия государства более 50%), и к иным нефинансовым организациям.

Итак, определения даны. И тут начинается самое интересное: применить теорию на практике. В большинстве случаев выбор подстатей КОСГУ проходит без проблем.

Однако иногда Порядок № 209н и некоторые нормативные правовые документы начинают вступать в противоречие… К примеру, в Порядке № 209н прямо указано, что ГУП и МУП относятся к организациям государственного сектора, а ст. 50 ГК РФ говорит, что такие организации являются коммерческими.

Конечно, при таком раскладе следует придерживаться мнения, что ГУП и МУП — это организации госсектора, так как понятия, данные в Порядке № 209н — основополагающие именно для применения бюджетной классификации, нежели нормы ГК РФ.

Какие КВР и КОСГУ использовать для госзакупок

Пример. Расходная операция: ремонт автомобиля. КОСГУ — 225 статья «Работы, услуги по содержанию имущества». А вот КВР зависит от типа ремонта.

Для текущего будет 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд».

А для капитального ремонта решением вопроса будет КВР 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества».

Фундаментальные исследования в интересах обеспечения обороны и национальной безопасности Российской Федерации в рамках государственного оборонного заказа в целях обеспечения государственной программы вооружения

Таблица кодов КОСГУ и соответствие с КВР

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

Для того, чтобы уточнить приход средств по доходным кодам теперь нужно будет указывать специализированный подвид бюджетных доходов. В частности, это касается стандартной и аналитической групп. Министерство финансов должно будет окончательно утвердить коды аналитической группы, приведя их в полное соответствие со всеми видами бюджетной прибыли.

Разбираем основные изменения в КОСГУ в 2021 году

- 121 – шифр предназначен для обозначения доходов, возникших от операционного типа аренды;

- 122 – код означает доходные поступления по договорам финансовой аренды активов;

- 123 – числовой признак платежей, обусловленных пользованием природными ресурсами;

- комбинация 124 предназначена для отражения суммы процентов по депозитным вкладам и имеющимся у госструктуры остатков денежных активов;

- для процентов по выданным заемным средствам внедрен в учет код 125;

- проценты, начисляемые по другим видам финансового инструментария, показываются в составе кода 126;

- при получении дивидендных платежей от имеющихся инвестиционных объектов используется шифр 127;

- код 128 применяется в случае возникновения доходов по сделкам по предоставлению неисключительных прав на такие ресурсы, как результаты интеллектуальной деятельности, активы в виде средств индивидуализации;

- при наличии доходных поступлений, не вошедших ни в одну группу детализации по статье 120, вводится шифр 129 (прочие доходные поступления от собственности).

С 2021 года был изменен порядок отражения в учетных операций некоторых затрат. Статьи 120, 130 и 140, 180, 290 были детализированы при помощи введенных для них подстатей. Расширился перечень подстатей для кодов 170, 270, 300 и 400. Для некоторых статей были изменены названия, по отдельным категориям обновился перечень отражаемых в их составе действий.

1С: Бухгалтерия государственного учреждения

Цель данной презентации – показать, как в программном продукте «1С:БГУ 8» организована работа с планом счетов и как можно настроить рабочий план счетов для всех типов государственных учреждений, а именно, для автономных, бюджетных и казенных.

https://www.youtube.com/watch?v=IW_c2MumfWo

При этом в настройке структуры рабочего плана счетов для каждого типа учреждения имеется возможность указать по каждому коду финансового обеспечения, какая классификация по КПС и КЭК будет использоваться: бюджетная или произвольная.

С 2021 года

С 1 января 2021 года действует новый порядок применения КОСГУ, КВР, а также увязки этих кодов. Специалисты финансового ведомства выпустили методрекомендации к порядку применения КОСГУ, в которых обращают внимание на суть нововведений, отличия новых положений от ныне действующих (письмо Минфина России от 29 июня 2021 г. № 02-05-10/45153).

Одно из самых важных изменений – новый принцип применения кодов КОСГУ при начислении выплат и предоставлении соцгарантий сотрудникам. Так, все выплаты персоналу делятся на зарплату (код 211), социальные (коды 266, 267) и несоциальные (коды 212, 214). Одновременно эти же выплаты подразделяются на выплаты в денежной и натуральной форме.

План счетов бухгалтерского учета 2021 в бюджетных организациях

Новый бюджетный план счетов содержит около двух тысяч синтетических счетов учета. Для потребностей собственного учета государственное (муниципальное) предприятие разрабатывает на основе утвержденного собственный ПС, в который входят только счета, необходимые данной организации.

Все эти организации входят в систему так называемой государственной учетной политики, которая представляет собой строго определенный порядок бюджетного учета в органах государственной, территориальной, муниципальной власти, внебюджетных фондов и др.

Кэк бюджетный учет

Бухгалтерский учет – это регламентированная система сбора, регистрации и генерализации информации в финансовом выражении об имуществе, обязанность компании всех хозяйственных операциях и их движении путем непрерывного и документального учета.

Особенности бухгалтерского учета:

- образование учета по разделам статей бюджетной классификации;

- проверка за исполнением сметы расходов;

- кассовые и фактические расходы выделяют в учете ;

- отраслевая характерность учета в организациях бюджетной сферы

КОСГУ-2021: учитываем новшества

Стоит отметить, что в силу изменений доходы по сделкам РЕПО теперь отражаются по подстатье 129 (вместо подстатьи 125).

Также на подстатью 129 следует относить доходы от платы за наем жилого помещения, предоставляемого по договорам социального найма или договорам найма жилых помещений государственного или муниципального жилищного фонда, договорам найма специализированных жилых помещений.

разграничение выплат работникам государственных (муниципальных) учреждений на заработную плату (подстатья 211 «Заработная плата») и иные выплаты (подстатьи 212 «Прочие несоциальные выплаты персоналу в денежной форме», 214 «Прочие несоциальные выплаты персоналу в натуральной форме», 266 «Социальные пособия и компенсации персоналу в денежной форме», 267 «Социальные компенсации персоналу в натуральной форме»);

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2021 году

Знамена и флаги не включены в перечень мягкого инвентаря, относящегося к материальным запасам, в Инструкции 157н. По срокам использования и другим параметрам их однозначно следует отнести к ОС и принимать к учету по статье 310.

Дырокол имеет срок службы более года, по этому параметру он относится к категории ОС, учитывать его следует по КОСГУ 310. Стоимость дырокола, скорее всего, менее 10000 руб., поэтому при вводе в эксплуатацию он будет списан на забалансовый счет.

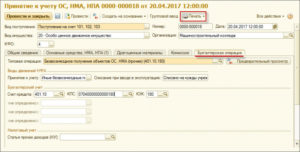

Допустимые КЭК

Одним из самых важных блоков является раздел «Использование бюджетных классификаторов», особенно в части применения корректных КЭК (кодов экономической классификации). Ошибка типа «Недопустимый КЭК…» может повлечь проблемы при автозаполнении форм 0503121 и 0503721, что приведет к нарушению межформенных контрольных соотношений.

Как правило, значение КЭК бухгалтерского счета в программе «1С:Бухгалтерия государственного учреждения 8» заполняется программой автоматизировано, в зависимости от вида выбранной хозяйственной операции или в соответствии с регистром сведений «Соответствия аналитических счетов КОСГУ».

Но в некоторых случаях при выборе хозяйственной операции «Прочие…(поступления, выплаты и т.д.)» значение КЭК пользователь самостоятельно выбирает из справочника. В этом случае решающим оказывается человеческий фактор.

Уточнить правильность выбранного КЭК дебета или кредита бухгалтерского счета можно в справочнике ЕПСБУ (единый план счетов бухгалтерского учета), если перейти на вкладку «Допустимые КЭК» нужного бухгалтерского счета.

За исключением нескольких бухгалтерских счетов, у всех счетов есть корректный КЭК по дебету и КЭК по кредиту, значения которых необходимо придерживаться. Кроме того, ошибки этого раздела свидетельствуют о нарушениях в применении Приложения № 1 и Приложения № 2 к приказам Министерства финансов Российской Федерации от 16 декабря 2010г. № 174н, от 06 декабря 2010г. № 162н.