Учет основных средств при УСН используется для уменьшения облагаемой базы. Однако это не всегда возможно. Дело в том, что существует два варианта упрощенной системы.

При УСН «Доходы» учет основных средств не приведет к уменьшению облагаемой базы. В этом случае отсутствуют необходимые для налогообложения затраты.

Соответственно, при УСН «Доходы» учет основных средств можно вести лишь для анализа состояния активов. Эти сведения можно использовать для принятия управленческих решений.

А вот на УСН «Доходы минус расходы» учет основных средств очень даже целесообразен. Рассмотрим его подробнее.

- Характеристика ОС

- Учет основных средств при УСН: проводки

- Амортизация

- Налоговый учет

- Поступление объекта при УСН

- Поступление объекта до перехода на УСН

- Учет основных средств на УСН в 1С

- Заключение

- Расходы по основным средствам на УСН — как учитывать

- статьи:

- 1. Лимит основных средств на УСН и другие критерии

- Пример 1

- 2. Первоначальная стоимость ОС при УСН

- 3. НДС по основному средству на УСН

- 4. Проводки на УСН по основному средству при покупке

- 5. Расходы по основным средствам на УСН

- Учет оборудования в 1С 8.3 Бухгалтерия 3.0

- Поступление оборудования в 1С Бухгалтерия

- Поступление доп. расходов

- Передача оборудования в монтаж в 1С 8.3

- Принятие к учету оборудования

- Перемещение оборудования

- Инвентаризация оборудования

- Списание оборудования

- Амортизация оборудования

- Учет программного обеспечения при УСН: проводки

- Бухгалтерский учет программного обеспечения при УСН: проводки

- Налоговый учет затрат на ПО при УСН

- Пример 2

Характеристика ОС

Нормативными актами, действующими в сфере бухгалтерского учета, установлены определенные признаки, которым должны соответствовать ОС. Основными средствами считаются материальные ценности:

- Предназначенные для эксплуатации в течение длительного периода (больше года).

- Используемые для извлечения прибыли.

- Являющиеся амортизируемыми.

- Стоимость которых выше установленных лимитов. Для бухучета предельная цена закрепляется в учетной политике и должна составлять не менее 40 тыс. р., в налоговом учете цифра выше – не меньше 100 тыс. р.

В учете при УСН расходы на основные средства (их покупку, модернизацию, усовершенствование, дооборудование, реконструкцию, ремонт) включаются в облагаемую базу, уменьшая ее.

На УСН бухгалтерский и налоговый учет основных средств ведут, как правило, организации. Обычно документация формируется в упрощенной форме, поскольку предприятия являются малыми. Индивидуальные предприниматели могут не вести бухгалтерию. Тем не менее определять стоимость ОС им все равно необходимо, так как показатели используются в целях налогообложения.

В бухгалтерском учете при УСН основные средства приходуются по первоначальной стоимости. Если предприниматель ведет сокращенную отчетность, то объекты приходуются:

- По стоимости, формирующейся из цены, указанной поставщиком в сопроводительных документах, и затрат на монтаж – при приобретении ОС.

- По размеру оплаты услуг подрядчику – при создании объекта.

Остальные затраты, которые возникают при приобретении или создании ОС, списываются в прочие издержки.

Если учет основных средств при УСН производится в полном объеме, в состав первоначальной стоимости, кроме указанных выше сумм, входят:

- Проценты по кредиту, если оплата осуществляется заемными средствами.

- Расходы на транспортные услуги.

- Консультационные затраты.

- Сборы и пошлины (таможенные и пр.).

- Прочие расходы. В их числе, например, затраты на командировку для покупки ОС.

Если контрагент (поставщик, подрядчик) выставляет предприятию счет с НДС, налог также включается в стоимость объекта, поскольку хозяйствующие субъекты, использующие УСН, не являются его плательщиками.

При учете основных средств при УСН введение в эксплуатацию объекта осуществляется в день, когда выполнены необходимые монтажные, проверочные, пуско-наладочные мероприятия. После завершения таких работ подсчитывается его первоначальная стоимость.

День оприходования объекта не зависит от даты передачи документации, необходимой для госрегистрации прав. Она определяется по факту определения первоначальной ст-ти ОС. Это правило действует в отношении только тех объектов, которые должны быть зарегистрированы (недвижимость, например).

Для учета основных средств при УСН используются унифицированные формы документов. Ими являются акт по ф. ОС-1 и инвентарная карточка ф. ОС-6.

Учет основных средств при УСН: проводки

Для удобства операции и счета, по которым они отражаются, представлены в таблице.

| Факт хозяйственной деятельности | Дб | Кд |

| Отражение размера затрат на покупку или создание объекта | 08 | 02, 70, 69, 10, 60 |

| Отражение величины расходов на монтаж | 07 | 60 |

| Передача объекта для сборки | 08 | 07 |

| Оприходование актива в качестве основного средства | 01 | 08 |

Сумма, указанная в последней записи, является первоначальной стоимостью ОС, т. е. общей суммой всех затрат.

https://www.youtube.com/watch?v=RRCMOLFg0qQ

Длительность полезной эксплуатации

В учете при УСН амортизация основных средств начисляется в течение срока использования объекта. Он определяется по Классификатору с разбивкой по группам.

Срок отражается в инвентарной карточке на объект.

Амортизация

В бухучете при УСН отчисления на износ объекта могут осуществляться с различной периодичностью – раз в квартал или год. Для инвентаря хозяйственного либо производственного назначения списание можно произвести сразу и в полном объеме по факту оприходования.

Начисление амортизации начинается в месяц, идущий после месяца принятия ОС к учету, а завершается – после месяца, в котором произошло списание объекта. На период модернизации, ремонта, реконструкции, консервации, переоснащения начисление приостанавливается.

В таблице ниже представлены счета, используемые для отражения амортизации при разном назначении ОС.

| Назначение объекта | Дб | Кд |

| Использование для производства продукции | 20 | 02 |

| Эксплуатация для управленческих целей | 26 | 02 |

| Торговля | 44 | 02 |

Налоговый учет

При его ведении особое значение имеет момент поступления объекта на предприятие. Основное средство может поступить или до перехода на УСН или во время применения этого спецрежима.

Особенность налогового учета состоит в том, что расходы на ОС признаются после оплаты и при условии, что объект уже оприходован и эксплуатируется предприятием.

Отнесение затрат на ОС в расходы для целей обложения осуществляется в год введения средства в эксплуатацию. В отношении недвижимости действуют несколько иные правила. Расходы на нее включают в облагаемую базу только после проведения госрегистрации.

Еще одно условие налогового учета – материальные ценности должны быть амортизируемыми.

Расходы на модернизацию, переоборудование отражают также, как и издержки на приобретение и создание объекта. При этом следует руководствоваться положениями 3 пункта статьи 346.16 НК.

Поступление объекта при УСН

ОС для целей обложения принимается по первоначальной стоимости (как и в бухучете). Ее переносят на расходы равными долями на протяжении года в последний день в каждом квартале. В зависимости от времени оприходования материальных ценностей, затраты могут списываться:

- В 1 кв. – по 1/4 стоимости в конце 1 кв., полугодия, 9 мес. и года;

- Во 2-м – по 1/3 в конце 6, 9, 12 мес.;

- В 3-м – по 1/2 в конце 9, 12 мес.;

- В 4-м – общей суммой в конце года.

Поступление объекта до перехода на УСН

Если оприходование ОС произошло в период, когда предприятие использовало ОСНО, списание расходов для целей обложения необходимо в другом порядке.

На конец декабря последнего года функционирования организации на основном налоговом режиме учитывается остаточная стоимость объекта. Этот показатель отражается в 8 графе Книги по учету доходов и расходов.

На метод перенесения стоимости в расходы при УСН влияет срок использования.

Если период меньше 3-х лет, списывается вся стоимость за год эксплуатации, установленная на момент начала использования УСН. Высчитывается 1/4 цены и включается в расходы на последнюю дату каждого квартала.

При сроке в 3-15 лет, на протяжении первого года списывают половину стоимости (по 12,5 % за квартал), во второй – 30 %, в третий – 20 %. Если период использования превышает 15 л.

, списание осуществляется по 10 % в течение 10 лет.

Допустим, предприятие в 2021 г. перешло с ОСНО на УСН, и на момент перехода у него был станок, остаточная стоимость которого на конец декабря 2015 г. составила 160 тыс. р. Срок использования оборудования – 5 лет.

В 2021 г. учитывается в расходах только 50 % от стоимости – 80 тыс. р. Эту величину нужно разделить на 4 равные части. Каждая из них – 20 тыс. р. – списывается в последний день соответствующего квартала.

https://www.youtube.com/watch?v=2ofDFFzNxLI

В 2021 г. в расходы будет перенесено 48 тыс. р. – 30 % от остаточной цены. Эту сумму также следует поделить на 4 равные части (12 тыс. р.). В 2021 г. списываться будет 32 тыс. р. Это 20 % от остаточной ст-ти. Сумму также делят на 4 части и списывают в конце каждого квартала по 8 тыс. руб.

Учет основных средств на УСН в 1С

Как выше говорилось, для принятия объекта к учету его нужно приобрести и ввести в эксплуатацию. Для признания затрат в налоговом учете необходимо зафиксировать факт оплаты покупки.

Чтобы отразить в программе операцию по приобретению, необходимо открыть вкладку «Покупка» и создать документ «Поступление продукции и услуг». В качестве вида операции выбирается «Оборудование». В табличной части нужно указать номенклатуру, количество и стоимость приобретенного объекта. В колонке «Счет» проставляется 08.04.

Для отражения оплаты заполняется платежное поручение.

На день ввода ОС в эксплуатацию оформляется документ «Принятие к учету». В нем, кроме общей информации об объекте, присутствует две вкладки. Первая – бухгалтерский, а вторая – налоговый учет.

Если бухгалтер хорошо разбирается в особенностях отражения сведений, он сможет заполнить все поля корректно.

В этом случае операции по учету (бухгалтерскому и налоговому) в программе будут автоматически совершаться при проведении документа «Закрытие периода».

Допустим, предприятие приобрело компьютер стоимостью 25 тыс. р. Объект был введен в производственное использование 12.02.2010 г. Соответственно, в документе «Принятие к учету» должна стоять эта же дата.

Во вкладке «ОС» необходимо указать наименование актива. Ему должен быть присвоен инвентарный номер. Кроме того, указывается счет, с которого произошло списание ОС (08.04).

Далее указывается вид операции, совершаемой в отношении объекта. Это будет «Принятие к учету с последующим вводом в эксплуатацию».

Далее определяется метод отражения затрат по амортизации, указывается соответствующий счет, на который будет производиться списание сумм по износу.

Особое внимание нужно уделять вкладке «Налоговый учет». В поле «Стоимость» (расходы на УСН) объекта следует указывать полную величину первоначальной цены актива.

Размер и даты оплат, фактически осуществленных по основному средству, отражаются отдельно в соответствующих колонках. Если стоимость оборудования была полностью погашена, то всю сумму (к примеру, те же 25 тыс.

р. за компьютер) можно признать расходами.

Самое главное при отражении ОС – корректно внести информацию в поле «Порядок включения ст-сти в состав расходов». Программа предложит отнести в состав расходов или амортизируемого имущества либо не включать в затраты. Если ОС был приобретен за плату, период его использования превышает год, а стоимость превышает 20 тыс. р., его относят к амортизируемому имуществу.

Во вкладке «Бухучет» следует указать счета, на которых будут учитываться операции по учету и начислению амортизации, способ ее расчета. Предприятие может не ограничиваться распространенным линейным методом. Здесь необходимо оценить ситуацию. Вполне вероятно, что удобнее рассчитывать амортизацию будет способом уменьшаемого остатка с использованием коэффициента ускорения.

Если ОС приобретается в рассрочку, затраты по нему подлежат списанию в части фактически перечисленных продавцу сумм.

Заключение

Как правило, при учете ОС на упрощенной системе особых сложностей не возникает. Тем не менее следует учитывать некоторые нюансы, связанные с налогообложением. Бухгалтеру необходимо внимательно следить за всеми изменениями в законодательстве.

Существенно облегчает работу специалиста программное обеспечене 1С.

Расходы по основным средствам на УСН — как учитывать

Упрощенная система налогообложения (УСН) имеет ряд особенностей, одна из которых — налоговый учет основных средств. Расходы по основным средствам на УСН признаются по правилам, которые совершенно не похожи ни на бухгалтерский учет, ни на налоговый по прибыли. И конечно же, в этих правилах важную роль играет оплата. Кассовый метод никто не отменял!

Стоит признаться, что методика признания расходов очень выгодная и позволяет не растягивать удовольствие в виде начисления амортизации на многие годы, а учесть их сразу в году приобретения основного средства. Поэтому давайте разберемся с учетом ОС при применении УСН более подробно.

статьи:

1. Лимит основных средств на УСН и другие критерии

2. Первоначальная стоимость ОС при УСН

3. НДС по основному средству на УСН

4. Проводки на УСН по основному средству при покупке

5. Расходы по основным средствам на УСН

6. Особенности учета ОС, приобретенных в рассрочку

7. Нужно ли на УСН начислять амортизацию ОС

8. Организация продает основное средство на УСН

9. Основные средства на усн в 1С 8.3.

Обо всем по порядку далее в статье. А если вы хотите узнать только все самое главное по теме, смотрите видео.

1. Лимит основных средств на УСН и другие критерии

При УСН с объектом налогообложения «доходы минус расходы» налогоплательщики могут учесть в составе расходов затраты на приобретение и создание ОС, их реконструкцию, доработку, другие аналогичные затраты (статья 346.16 НК РФ). При объекте налогообложения «доходы» учесть затраты на приобретение ОС, к сожалению, нельзя.

https://www.youtube.com/watch?v=pnCsKsq_ztU

В качестве ОС при УСН используются активы, которые признаются амортизируемым имуществом по правилам главы 25 НК РФ (Налог на прибыль). Расходы на изменение, совершенствование ОС определяются в соответствии с пунктом 2 ст. 257 НК РФ.

Основные критерии ОС в налоговом учете на упрощенке те же самые, что и для общей системы:

- ОС принадлежит организации на праве собственности (за исключением иных случаев, предусмотренных законодательством),

- ОС используется для предпринимательской деятельности (получении дохода),

- срок полезного использования ОС более 12 месяцев, его первоначальная стоимость — более 100 000 руб.

При этом необходимо помнить, что перейти на УСН с 2021 года могли организации, у которых остаточная стоимость ОС, находящихся на балансе по состоянию на 01.10.2021 года, не превышала 150 млн.руб. по данным бухгалтерского учета. Согласно недавним разъяснениям чиновников, это ограничение распространяется и на ИП.

Пример 1

5 июня 2021 г. приобретено оборудование стоимостью 80 тыс. руб. Определить порядок отражения оборудования для целей УСН.

В бухгалтерском учете оборудование отражается как ОС. В налоговом учете лимит основных средств на УСН, установленный главой 25 НК РФ — стоимость 100 000 руб., не соблюден, поэтому в качестве ОС оборудование не учитывается, а отражается в составе материальных расходов.

В Книге учета доходов и расходов при УСН (КУДиР) расход отражается в разделе I, а раздел II, предназначенный для отражения расходов на приобретение ОС, не заполняется.

Необходимо учесть, что раз ОС классифицируются согласно правилам главы 25 НК РФ, то при УСН нельзя включать в состав ОС и расходов имущество, которое не признается амортизируемым по главе 25 НК РФ. Это, например, земельные участки, объекты, переданные в безвозмездное пользование и некоторое другое имущество.

2. Первоначальная стоимость ОС при УСН

Если ОС приобретаются уже при применении УСН, то их стоимость определяется по правилам бухгалтерского учета (ПБУ 6/01).

Если учетной политикой для целей бухгалтерского учета определен упрощенный порядок учета ОС, то первоначальную стоимость ОС при УСН при приобретении их за плату составят затраты на покупку ОС и его монтаж (для случаев, когда монтаж не входит в цену покупки). При сооружении ОС — это суммы оплаты по договорам подряда и аналогичным договорам, связанным с сооружением ОС.

Прочие затраты, связанные с приобретением ОС, при упрощенном способе в составе первоначальной стоимости не учитываются.

Во всех других случаях прочие расходы, связанные с приобретением ОС, будут входить в его первоначальную стоимость. Примерами таких расходов могут быть расходы на информационные и консультационные услуги, вознаграждения посредникам в покупке ОС, таможенные пошлины и сборы.

Для ОС, которые были приобретены при применении других систем налогообложения, при переходе на УСН действуют особые правила, установленные статьей 346.25 (пункты 2.1 и 4) НК РФ.

Основные правила приведены в таблице 1.

Таблица 1.

| Прежний режим налогообложения | Первоначальной стоимость ОС при УСН |

| ОСНО | Остаточная стоимость по данным налогового учета на дату перехода на УСН |

| УСН «Доходы» | Стоимость не определяется (не учитывается). Исключение — оплата и ввод в эксплуатацию ОС произошли уже при использовании УСН «доходы минус расходы» |

| ЕСХН | Остаточная стоимость на дату перехода на ЕСХН, уменьшенная на расходы по ОС при ЕСХН на дату перехода на УСН |

| ЕНВД | Остаточная стоимость по данным бухгалтерского учета на дату перехода на УСН |

Первоначальную стоимость ОС необходимо определять и индивидуальным предпринимателям, применяющим УСН, хотя они и имеют право не вести бухгалтерский учет.

3. НДС по основному средству на УСН

Особенностью учета расходов на покупку ОС является то, что НДС по основному средству на УСН, уплаченный при покупке, в таком случае в отдельный расход не выделяется, а учитывается в стоимости ОС.

https://www.youtube.com/watch?v=Y02JGRt-2xc

Это обусловлено тем, что невозмещаемые налоги согласно п. 8 ПБУ 6/01 включаются в первоначальную стоимость ОС. Отдельным расходом НДС в таком случае не признается.

Кроме того, соответствующие положения содержит и НК РФ:

- главой 21 НК РФ предусмотрено, что неплательщики НДС учитывают предъявленные поставщиками суммы НДС по основным средствам в их стоимости (подп. 3 п. 2 ст. 170 НК РФ),

- главой 26.2 НК РФ определено, что при УСН стоимость ОС формируется по правилам бухгалтерского учета (п. 3 ст. 346.16 НК РФ).

4. Проводки на УСН по основному средству при покупке

Бухгалтерские проводки на УСН по основному средству при покупке такие же, как и приобретении ОС при любых других системах налогообложения (за исключением учета НДС).

Таблица 2.

| № п/п | Счета учета | проводки | |

| Дебет | Кредит | ||

| 1 | 08 (07) | 60 | Поступление основного средства (сумма оплаты поставщику, включая сумму НДС) |

| 2 | 07 | 60 | Расходы на монтаж (для ОС, требующих монтажа) |

| 3 | 08 | 07 | Передача ОС в монтаж (для ОС, требующих монтажа) |

| 4 | 01 | 08 | Принятие ОС к учету |

В дальнейшем (с месяца, следующего за месяцем ввода ОС в эксплуатацию) в бухгалтерском учете по ОС начисляется амортизация. Бухгалтерский учет основных средств напрямую влияет на расчет налога на имущество, о нем вы можете узнать из отдельной статьи.

В налоговом учете на УСН расходы по основным средствам учитываются в особом порядке, определяемом положениями главы 26.2 НК РФ. Об этом — далее.

5. Расходы по основным средствам на УСН

Расходы по основным средствам на УСН признаются при соблюдении следующих условий:

- ОС должно быть введено в эксплуатацию,

- ОС должно использоваться в предпринимательской деятельности,

- покупка ОС должна быть оплачена,

- при покупке ОС, подлежащих государственной регистрации, необходимо документально подтвердить факт подачи документов на регистрацию,

- расходы на приобретение ОС должны быть экономически обоснованы, документально подтверждены и направлены на получение дохода.

Обратите внимание, оплата основного средства является одним из условия признаний расходов на его приобретение. Поэтому учесть в расходах стоимость ОС, полученных в качестве вклада в уставный капитал организации, не получится.

Учет оборудования в 1С 8.3 Бухгалтерия 3.0

Правильный учет оборудования на предприятии является важным моментом для ведения хозяйственной деятельности. В первую очередь стоимость оборудования, а точнее амортизация, влияет на себестоимость продукции. Кроме того, неверно организованный учет оборудования может привести к налоговым санкциям, так как амортизация является статьей затрат и уменьшает налогооблагаемую прибыль.

Предлагаю в данной статье рассмотреть этапы учета оборудования в 1С 8.3 Бухгалтерия 3.0, начиная с его поступления и заканчивая списанием.

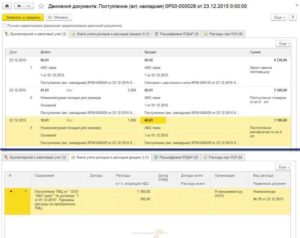

Поступление оборудования в 1С Бухгалтерия

Для оформления данной операции служит одноименный документ «Поступление оборудования». Список документов находится в разделе «Поступление основных средств» (основное меню «ОС и НМА»). Переход к списку осуществляется нажатием на ссылку «Поступление оборудования».

В окне со списком нажимаем кнопку «Создать». Теперь можно перейти к заполнению реквизитов документа.

- Указываем дату и номер первичного документа, дату документа в системе. Номер присвоится автоматически, при записи.

- Если в данной информационной базе ведется учет по нескольким организациям, выбираем организацию. Если поле «Организация» в шапке документа отсутствует, значит, учет ведется только по одной организации. Это общая особенность для всех документов.

- Выбор контрагента можно произвести по ИНН или по наименованию. Если он не будет найден в справочнике, программа предложит его создать.

- Если контрагент уже существует и с ним заключен договор с типом «С поставщиком», договор подставится автоматически.

Теперь перейдем к заполнению табличной части. На первой закладке указываем:

- Оборудование, которое приходуем;

- Количество;

- Цену;

- Ставку НДС;

- Счет учета (обычно 08.04).

Внизу не забываем создать счет-фактуру.

Вот так примерно должен выглядеть заполненный документ:

На закладке «Товары» можно указать сопутствующие товары. Они приходуются как обычно.

https://www.youtube.com/watch?v=_lq-R6MnWQs

На закладке «Услуги» указываются услуги, которые не включаются в стоимость оборудования. Например, услуги, связанные с доставкой товаров.

Для отражения услуг, которые необходимо включить в стоимость оборудования, существует документ «Поступление доп. расходов«.

Поступление доп. расходов

Перейти к списку документов доп. расходов можно также в разделе «Поступление основных средств».

Шапка документа заполняется аналогично документу поступления.

На закладке «Главное» заполняем:

- Наименование услуги (поле «»);

- Сумму и ставку НДС;

- способ распределения затрат в случае, если они касаются нескольких позиций оборудования.

На закладке «Товары», соответственно, оборудование:

Проведем документ и посмотрим проводки, которые он сформировал:

Как видим, сумма дополнительных расходов увеличила стоимость станка.

Получите 267 видеоуроков по 1С бесплатно:

Передача оборудования в монтаж в 1С 8.3

Данный документ также влияет на конечную стоимость оборудования и позволяет включить в стоимость комплектующие или оборудование, необходимые для монтажа. В шапке документа указываем объект, на строительство которого идет оборудование, счет затрат и статью затрат.

В табличной части выбирается оборудование:

Принятие к учету оборудования

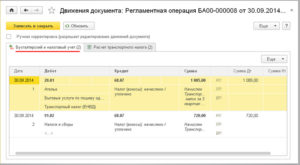

После оформления поступления оборудование нужно принять к учету.

Из того же раздела заходим в форму списка документов «Принятие к учету ОС» и нажимаем кнопку «Создать».

Начнем заполнять реквизиты документа:

- «Событие ОС» – указываем, как будем принимать оборудование к учету, с вводом в эксплуатацию и нет. Влияет на формируемые проводки;

- «МОЛ» – указывается материально-ответственное лицо, за которым будет закреплено оборудование;

- «Местонахождение ОС» – подразделение, по которому будет вестись учет оборудования.

Переходим к табличной части. Первая закладка – «Внеоборотный актив». Здесь необходимо указать вид операции, способ поступления и выбрать из справочника «Номенклатура» оборудование, которое ставили на приход:

На закладке «Основные средства» выбирается карточка оборудования, которую предварительно нужно внести в справочник «Основные средства».

В этом справочнике хранятся все сведения об основных средствах. По большей части карточка оборудования заполняется автоматически при проведении данного документа. В ней хранятся сведения о первоначальной и текущей стоимости оборудования, начисленной амортизации, справочные сведения. Данные берутся из документа. При изменении документа меняются данные и в справочнике.

На закладке «Бухгалтерский учет» указываем, каким методом будет происходить амортизация, и срок, за который оборудование должно быть самортизировано. Амортизационный счет, как правило, 02.01. Счет учета оборудования – 01.01:

Если предприятие платит налог на прибыль, заполняется также закладка «Налоговый учет». В ней, как правило, указываются те же значения, что и в предыдущей закладке.

Давайте проведем документ и посмотрим, какие проводки в 1С 8.3 он сформировал:

Видно, что оборудование принято на учет на 01.01 счет.

по поступлению и принятию к учету основного средства в 1С 8.3:

Перемещение оборудования

В отличие от товара перемещение оборудования происходит не между складами, а между подразделениями. Кроме того, перемещение оборудования можно сделать между материально-ответственными лицами.

Во время перемещения может поменяться методика начисления амортизации. В таком случае нужно заполнить соответствующие реквизиты.

В остальном по данной операции не должно возникнуть вопросов:

Инвентаризация оборудования

Данный документ позволяет выявить либо недостачу, либо излишек оборудования. При заполнении следует указать положение оборудования и ответственного за него.

Затем лучше воспользоваться кнопкой «Заполнить» для заполнения списка.

https://www.youtube.com/watch?v=FTBYzpoNPyY

При выявлении фактического излишка создается документ принятия к учету оборудования, при недостаче – списание:

Списание оборудования

По различным причинам оборудование может быть списано. Причины могут быть различными и указываются произвольно для печати акта. Заполнение документа не требует особых пояснений.

Амортизация оборудования

Амортизация начисляется в конце месяца операцией закрытия месяца. Исходя из параметров, указанных при принятии оборудования к учету, программа автоматически рассчитает сумму амортизации. Начисляться амортизация начинает со следующего месяца после поступления.

Амортизация в 1С:

Обычно месяц закрывают с помощью помощника. Находится он в меню «Операции» – «Закрытие месяца«:

После выполнения операции, нажав на отмеченную на рисунке ссылку, можно посмотреть подробности.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Учет программного обеспечения при УСН: проводки

В фирмах – «упрощенцах», учет программного обеспечения (УСН «Доходы минус расходы») имеет свои нюансы.

Налоговым законодательством предусмотрены и признаются затратами расходы на приобретение программных продуктов (исключительных прав на них), а также лицензий (неисключительных прав) на пользование ПО в производственной или управленческой деятельности фирмы (пп. 2.1 и 19 п. 1 ст. 346.16 НК). Разберемся в вопросах учета IT-продуктов при «упрощенке».

Бухгалтерский учет программного обеспечения при УСН: проводки

Учет ПО фирмы регулируется основными нормами ведения бухучета – законом «О бухучете» от 06.12.2011 № 402-ФЗ и ПБУ 14/2007. При покупке исключительных прав на ПО фирма становится владельцем программы. Если ПО соответствует критериям нематериального актива, указанным в п.

3 ПБУ 14/2007 (объект отделяется от других ативов, используется в деятельности компании более года, способен приносить выгоды компании, его стоимость достоверно определяется, не предполагается его продажа в течение года), то его учитывают по фактической стоимости в составе НМА на счете 04. Понесенные затраты будут списываться ежемесячным начислением износа в периоде полезного использования, установленного компанией. Срок службы ПО определяется исходя из отрезка времени, когда эксплуатация актива наиболее выгодна фирме, и может ежегодно пересматриваться.

Первоначально затраты по приобретению ПО аккумулируются в бухучете на сч. 08 (Д/т 08 — К/т 60, 76), а при вводе в эксплуатацию переходят в дебет сч. 04 (Д/т 04 — К/т 08). Списание стоимости ПО фиксируется начислением амортизации каждый месяц в течение срока полезного использования – Д/т 20,26, 44 — К/т 05.

Если программа приобретена по простой (неисключительной) лицензии, это означает, что компания получила право пользоваться ПО определенное время, а право распоряжаться ею остается у разработчика. Поскольку программа не будет являться собственностью компании, то признать НМА ее нельзя. В таком случае расходы на ее покупку отражаются в составе:

расходов будущих периодов (РБП) (Д/т 97 – К/т 60, 76) и равномерно списываются каждый месяц, если покупка оплачена разовым платежом (Д/т 20,26,44 – К/т 97);

текущих расходов, если за пользование программой фирма перечисляет периодические платежи (Д/т 20,26,44 – К/т 60,76).

Оценочная стоимость приобретенной лицензии учитывается за балансом фирмы, например, по дебету счета 012.

Расходы на ПО списываются в порядке, предусмотренном компанией, после ввода в эксплуатацию и документального оформления установки программы.

Расходы по установке, настройке, сопровождению ПО признаются в бухучете текущими затратами и списываются в том отчетном периоде, когда были произведены (Д/т 20,26,44 – К/т 60,76).

Налоговый учет затрат на ПО при УСН

Чтобы признать нематериальным активом исключительные права на ПО в налоговом учете, необходимо соблюдение таких условий (п. 4 ст. 346.16, п. 1 ст. 256 НК РФ):

стоимость их должна превышать 100000 руб.,

срок полезного использования — больше 12 месяцев,

имущество амортизируется и используется для собственных нужд.

Расходы на этот актив списываются поквартально равными суммами в течение налогового периода (года) после оплаты и принятия ПО к учету.

Актив, приобретенный с периодичным разграничением платежа в течение срока действия договора, не может быть отнесен к НМА (пп. 8 п. 2 ст. 256 НК РФ). Списание затрат на такое ПО производится по факту каждого очередного платежа.

https://www.youtube.com/watch?v=-RsAZkDrTE0

Если приобретено неисключительное право пользования ПО, то в налоговом учете расходы списываются сразу после оплаты и принятия актива к учету в составе РБП.

Пример 2

Принимая предыдущие условия, допустим, что компания приобрела неисключительное право на пользование ПО. В бухучете затраты отразятся на РБП и будут списываться равными частями на протяжении трех лет. Проводки:

Операции | Д/т | К/т | Сумма |

Оплата права | 60 | 51 | 150 000 |

Стоимость лицензии учтена за балансом | 012 | 150 000 | |

Затраты перенесены на РБП | 97 | 60 | 150 000 |

Ежемесячное списание части затрат с апреля 2021 по март 2021 (120000/36) | 20 | 97 | 4166,67 |

Списание по окончании срока лицензии | 012 | 150 000 |

В налоговом учете подтвержденные расходы на приобретение права пользования ПО списываются на текущие затраты отчетного периода.

Если же договором предусмотрена оплата прав периодическими платежами, то в налоговом и бухучете списываться на текущие расходы эти суммы будут по факту оплаты.