Бухгалтерия Налоги с гражданско-правового договора — это НДФЛ в размере 13% от заработанной суммы. Дополнительно работодатель обязан перечислить страховые взносы.

23 октября 2021 Евдокимова Наталья

Не все специалисты сталкивались с таким понятием, как договор ГПХ, что это и платят ли налоги — это вопросы, которые часто вызывают затруднения? Аббревиатурой ГПХ обозначают договор гражданско-правового характера.

Такое соглашение бюджетное учреждение вправе заключить с простым гражданином — физическим лицом, которое не оформлено в ФНС в качестве индивидуального предпринимателя.

Заключение такого соглашения с физлицом гораздо выгоднее для бюджетников. Почему? Вот основные преимущества:

- Суммы налогов значительно ниже, чем по трудовому контракту.

- Периодичность расчетов — один раз, по итогам работы (предусмотрены авансы или поэтапная оплата).

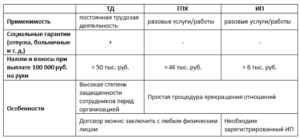

- Гарантии по ТК на специалиста, трудящегося по ДГПХ, не распространяются. Например, «договорникам» не положены отпуска, больничные пособия, компенсации при сокращении и прочие выплаты.

- Когда нельзя заключить договор ГПХ

- Какие налоги платить

- Какие взносы платить

- Пример расчета

- Какие налоги подлежат уплате по договору гражданско-правового характера?

- Что такое договор ГПХ?

- Нормативно-правовая база

- Как оформить?

- С физическим лицом

- Какие налоги платить?

- Когда нельзя заключить договор ГПХ?

- Заключение

- Какие налоги платит работодатель по договору гпх. Гражданско-правовой договор с физическим лицом. Типичные ошибки в расчетах

- Ндфл с выплат по гражданско-правовым договорам

- Налоговые вычеты

- — Профессиональный налоговый вычет

- — Стандартный налоговый вычет

- — Имущественный налоговый вычет

- Взносы на травматизм

- Учет в составе расходов по налогу на прибыль

- Договор ГПХ: налоги и взносы в 2021‑2021 годах

- Какие налоги платит «работодатель» по договору ГПХ

- Отличия от налогообложения по трудовому договору

- Страховые взносы по ГПХ в 2021 году

- Особенности договора ГПХ и штрафы

- Нет трудовой дисциплины и кадрового учета

- Выплата вознаграждения и штрафы

- Расторжение договора

- Разбираемся, какие бывают налоги и взносы по договору ГПХ

- Договор ГПХ: какие налоги нужно выплачивать?

- Страховые взносы по договору ГПХ

- Как уменьшить базу для страховых взносов?

- Как формируется отчётность при оплате налогов по договору ГПХ?

- Изменения налогов и взносов по договору ГПХ в 2021 году

- Налоговые риски по договору ГПХ с физическими лицами

- Договор подряда с физическим лицом, налоги и взносы .. .

- Договор подряда с физическим лицом: какие налоги и взносы платить

- Налоги в году по договору ГПХ с физическим лицом

Когда нельзя заключить договор ГПХ

Не всегда заключение такого контракта незаконно. Чиновники предусмотрели конкретные условия. Если работодатель нарушит их, то трудовая инспекция выставит солидный штраф. Бюджетное учреждение не вправе заключить ДГПХ, если:

- Должность, на которой трудится договорник, предусмотрена в штатном расписании госучреждения.

- В отношении наемника действуют правила внутреннего трудового распорядка. Например, такой сотрудник трудится в рабочее время, которое установлено для основного персонала.

- Труд осуществляется на специально созданном рабочем месте. Например, врач в медицинском учреждении.

Если хоть одно из условий соблюдено, то заключайте трудовой контракт. Исключений не предусмотрено. В 2021 году налоги и взносы по договору ГПХ взымаются в обязательном порядке.

Какие налоги платить

Вот, какие налоги платит работодатель по договору ГПХ — только НДФЛ. Ставка налога применяется, как для обычных работников — 13 %. Налог удерживайте с каждой выплаты, в том числе и с аванса, и с расчета за этап выполненных работ, и за итоговую выплату. Работнику предоставляются налоговые вычеты: профессиональные и стандартные.

НДФЛ перечислите в бюджет не позднее дня, следующего за перечислением денег в пользу договорника.

Какие взносы платить

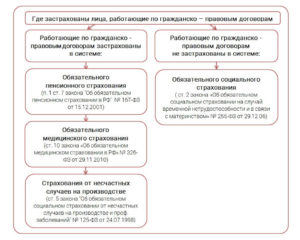

Страховое обеспечение для выплат по ДГПХ исчисляется по обычным правилам, но с оговорками. База по страховым взносам при перезаключении договора ГПХ определяется в зависимости от вида страхового взноса. Вот какие взносы обязаны платить по ГПХ работодатели:

- Обязательное пенсионное страхование, или ОПС — исчисляется в полном объеме. Тариф по страховым взносам на ОПС определяется в соответствии с тарифом, применяемым учреждением в отношении выплат по трудовым контрактам.

- Обязательное медицинское страхование, или ОМС — начисляется в полном размере по тарифу, применяемому организацией.

- Взносы на оплату временной нетрудоспособности и в связи с материнством, или ВНиМ — не начисляется. По пп. 2 п. 3 ст. 422 НК РФ, выплаты по ДГПХ являются необлагаемыми в части страхования по временной нетрудоспособности и в связи с материнством.

- Страхование от несчастных случаев и профзаболеваний, или НС и ПЗ — начисляется только в том случае, если такое обязательство прямо прописано в условиях договора гражданско-правового характера.

Пример расчета

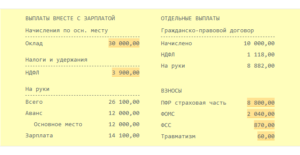

Рассмотрим на примере, какие налоги платить по договору подряда с физическим лицом в 2021 году. Допустим, что ГБОУ ДОД СДЮСШОР «Аллюр» заключило ДГПХ с Копайко А.Н. По условиям соглашения, Копайко обязуется оказать услуги, а учреждение — произвести выплаты в сумме 10 000 рублей.

https://www.youtube.com/watch?v=wQhRwFggULg

Расчет произведут по итогам оказания услуг. Авансовых выплат не предусмотрено. Взносы на травматизм по условиям соглашения не предусмотрены.

Учреждение уплачивает страховое обеспечение по общеустановленным тарифам.

Рассчитаем, какие взносы и налоги по ГПХ с физическим лицом придется заплатить организации:

НДФЛ: 10 000 × 13 % = 1300 рублей.

ОПС: 10 000 × 22 % = 2200 рублей.

ОМС: 10 000 × 5,1 % = 510 рублей.

Такие взносы, как ВНиМ, НС и ПЗ, не начисляются.

На руки Копайко А.Н. получит 8700 рублей (10 000 – 1300).

Статья подготовлена с использованием материалов КонсультантПлюс. Получить доступ

Какие налоги подлежат уплате по договору гражданско-правового характера?

Помимо обычного трудоустройства, когда предприятие принимает в штат работника и подписывает трудовой контракт, существует альтернативный вариант оформления исполнителя через гражданско-правовой договор.

Несмотря на сходство целей работы по трудовому договору и ГПХ, есть серьезные отличия и особенности применения, включая предмет договора и порядок взаимодействия сторон.

Необходимо разобраться, кто платит страховые взносы и налоги по договору ГПХ, и какие гарантии обеспечивает заказчик, привлекая к исполнению работы исполнителей.

Что такое договор ГПХ?

Аббревиатура ГПХ расшифровывается как гражданско-правовой характер, наделяя взаимоотношения между работодателем и работником особым статусом.

Сторонами договора принято называть заказчика и исполнителя, поскольку специфика содержания документа выходит за схему трудовых взаимоотношений, освобождая заказчика от необходимости вести записи в трудовых книжках и принимать человека в штат.

К договору ГПХ применимы положения о подряде из ГК РФ, но период привлечения к работе исполнителя входит в страховой стаж, учитываемый для назначения пенсии.

В связи с особенностями отношений, предусмотрено обязательное перечисление взносов, а с дохода подрядчика уплачивается подоходный налог.

Между трудовым и ГПХ договором есть ряд важных отличий:

- Период действия.

Привлечение работника по ГПХ рассчитано на конкретный период времени. Поскольку отношения не регулируются Трудовым Кодексом, увольнение происходит через расторжение двустороннего документа в любой момент действия. - Стороны соглашения.

Работодателем и работником по ГПХ выступает юридическое или физическое лицо, в отличие от трудового контракта, где исполнителем становится обычный человек. - Трудовые обязанности и распорядок рабочего дня.

Для работодателя важен сам трудовой процесс и соблюдение внутренних регламентов. По соглашению ГПХ значение имеет только результат, ради которого и привлекался подрядчик. - Принятие на наемную работу предполагает личный вклад в трудовой процесс.

В рамках отношений с заказчиком предусмотрено право передачи объема работы для выполнения субподрядчиком. - Оплата.

Наемный персонал ежемесячно получает 2 выплаты – авансовый платеж и основная часть зарплаты. Подрядчику выдают вознаграждение только по завершении работы, либо в ином порядке, описанном в пунктах договора.

Чтобы оформление работника по подряду не стало поводом для претензий со стороны надзорных органов и самого исполнителя, свои действия предприятие-заказчик соотносит с ГК РФ.

Нормативно-правовая база

Порядок оформления и организации взаимодействия между работником и работодателем по ГПХ договору описан в главе ГК РФ, посвященной подрядным отношениям.

Согласно ст.702 ГК РФ, под договором подряда подразумевают сделку по выполнению объема работы исполнителем, с оплатой ее заказчиком.

https://www.youtube.com/watch?v=e411_0ZRhyA

Применяя нормы договора подряда, в ст. 743 ГК РФ предметом сделки называют объем работы, выполненный для заказчика. Если оплата предварительно оговаривалась сторонами контракта с учетом ст. 709 ГК РФ, стоимость работы считается существенной.

Отношения с заказчиком не могут длиться бессрочно. На основании п. 1 ст. 702 ГК РФ, стороны договариваются о сроках принятия работы, делая второстепенным по значению порядок исполнения поручений.

Обратите внимание! Закон освобождает от обязанностей по ГПХ соглашению лично участвовать в выполнении работы. Ее может выполнить и субподрядчик, если стороны не договорились об ином. Принятие выполненного объема работы оформляется Актом. Он и станет основанием для получения подрядчиком денежного вознаграждения.

Как оформить?

Гражданско-правовой характер двустороннего документа реализуется через договор об оказании возмездной услуги или подряда. В отличие от трудового контракта, стороны освобождены от сложностей процедуры принятия в штат, издания приказа при оформлении и увольнении.

Сам документ ГПХ должен включать следующую информацию:

- Точные сведения о сторонах.

- Предмет соглашения (точное описание сути поручения).

- Срок, выделенный на реализацию поручения заказчика.

- Обстоятельства для продления.

- Форма принятия заказа.

- Периодичность и порядок расчетов.

- Обстоятельства для расторжения, возможность получения компенсации.

- Допустимость применения субподряда.

Отдельными пунктами устанавливают ответственность по обязательствам, применение штрафных санкций, дополнительные условия, включая порядок разрешения споров сторон.

С физическим лицом

Собираясь заключить договор ГПХ с физлицом, последний выигрывает по ряду причин:

- нет необходимости в прохождении комиссии;

- кадровой службе не потребуются личные документы, кроме внутреннего паспорта, СНИЛСа и свидетельства ИНН;

- устанавливается принцип равноправия сторон, без потребности соблюдения трудовой дисциплины.

Важно! Соглашаясь на трудоустройство по такому варианту отношений с работодателем, работник должен понимать, что ряд прав, предусмотренных по ТК РФ, становится недоступным, а в трудовой записи не ведутся.

Какие налоги платить?

Независимо от вида оформления отношений, с выплаченного исполнителю дохода, каждого перечисления от заказчика надлежит выплачивать подоходный налог. Если подписан договор ГПХ, какие налоги платит работодатель, определяется по лицу, которое оформлено исполнителем работ.

Ответственность за уплату налогов лежит на организации или ИП, выступающих заказчиками, если работник не ведет предпринимательскую деятельность.

Если на работу принимают физлицо, предприятие выступает в роли налогового агента, удерживающего налог перед выплатой вознаграждения. Согласно п. 6 ст. 226 НК РФ, налог отчисляют одновременно или на следующий день после расчетов с исполнителем. Размер удерживаемого налога стандартный – 13% от заработанной суммы.

Обратите внимание! Плательщик НДФЛ (физлицо) может рассчитывать на профессиональные и стандартные налоговые вычеты.

Помимо уплачиваемого по договору ГПХ подоходного налога существует ответственность за страховые взносы в фонды:

- Пенсионное страхование. Взносы уплачивают в полном размере согласно установленных для трудовых контрактов тарифов.

- Медицинское страхование (ОМС). Взносы отчисляют по стандартной схеме согласно применяемому предприятием тарифу.

- Временная нетрудоспособность, материнство. В рамках ГПХ договора взносы не выплачивают на основании пп. 2 п. 3 ст. 422 Налогового Кодекса.

- Страхование по несчастным случаям и профессиональным заболеваниям.

Применяется только при наличии такого обязательства в пунктах договора ГПХ. Стандартные ставки по отчисляемым пенсионным взносам – 22%, для обязательного медстрахования ставка 5,1%. Если закон допускает применение пониженной ставки предприятием-заказчиком, эта норма распространяется и на договора ГПХ.

Когда нельзя заключить договор ГПХ?

Пытаясь уйти от обязательств, предусмотренных положениями трудового законодательства, работодатель предлагает работникам заключать соглашения ГПХ. Заказчик ограничен только объемом ответственности, предусмотренным заключенным договором. Но при переводе работника с трудового на гражданско-правовой контракт, нужно учитывать риски признания его несостоятельным.

https://www.youtube.com/watch?v=MupywUTEQmY

Основанием для переквалификации в трудовое соглашение является содержание двустороннего документа. Оспорить его может ФСС, если в тексте выявят признаки регулируемых трудовых отношений, а также налоговики. Как следствие, работодателю доначислят:

- взносы по нетрудоспособности и травматизму;

- подоходный налог, если исполнителем выступал предприниматель на упрощенном налогообложении.

Прямой запрет на перевод работника в статус подрядчика установлен статьей 15 ТК РФ, если в тексте подписанного документа содержатся описания условий работы, трудового распорядка, обязанностей работника.

Помимо надзорных органов инициатором признания договора трудовым может стать сам работник, обратившийся в суд с соответствующим иском. Поскольку наемный работник защищен нормами ТК РФ, в его интересах перейти на наемный труд.

Важно! В пользу обычного трудового контракта говорит факт незащищенности исполнителя от рисков гибели результата. Согласно ст.705 ГК РФ, риск принимает исполнитель, теряющий право на оплату после гибели результатов работы.

Заключение

Оформление работника по договору гражданско-правового характера предполагает большую свободу отношений. Работодателя не интересует квалификация исполнителя, его документы, состояние здоровья, важен лишь результат.

Работник освобожден от необходимости соблюдения трудового распорядка, режима работы, выполнения должностных инструкций.

Но если характер отношений предполагает соблюдение трудовых норм, для работодателя есть риск перевода контракта под ведомство ТК РФ, с последующим доначислением по договору ГПХ подоходного налога и взносов, если ранее их не уплачивали.

Какие налоги платит работодатель по договору гпх. Гражданско-правовой договор с физическим лицом. Типичные ошибки в расчетах

Какими налогами и страховыми взносами облагаются выплаты по гражданско-правовому договору?

Ндфл с выплат по гражданско-правовым договорам

Вознаграждение по договору подряда — это доход физлица, который он получает от организации, поэтому в силу пп. 6 п. 1 ст. 208 НК РФ такой доход облагается НДФЛ.

Если мы говорим о налоге в отношении физлица, который не является ИП, то исчислить, удержать и перечислить НДФЛ с сумм выплачиваемого вознаграждения должна организация (налоговый агент), выплачивающая вознаграждение физлицу. За невыполнение этого требования в налоговом законодательстве предусмотрена ответственность.

Если организация сотрудничает с ИП, то она не должна удерживать НДФЛ с суммы вознаграждения. В этом случае организация не признается налоговым агентом.

Если ИП на общей системе налогообложения, то на основании ст. 227 НК РФ он уплачивает НДФЛ самостоятельно.

ИП на специальных налоговых режимах (УСН, ЕНВД) не уплачивают НДФЛ в отношении доходов, полученных от предпринимательской деятельности. Из п. 3 ст. 346.11 и п. 4 ст. 346.26 НК РФ следует, что налоги, уплаченные в соответствии с этими спецрежимами, заменяют НДФЛ с доходов, полученных от предпринимательской деятельности.

В договоре нужно указать, что исполнитель является ИП, то есть указать реквизиты свидетельства ИП в преамбуле договора и копию свидетельства приложить к договору. Тогда у проверяющих не возникнет вопросов о том, почему налог не удержан, а сумма вознаграждения перечислена контрагенту в полном объеме.

Налоговые вычеты

Гл. 23 НК, регулирующая правила исчисления и уплаты НДФЛ, предоставляет возможность налогоплательщикам получить те или иные налоговые вычеты.

— Профессиональный налоговый вычет

Исполнители получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера, вправе воспользоваться профессиональным налоговым вычетом, предусмотренным ст. 221 НК РФ, в сумме документально подтвержденных расходов.

То есть физлицо, с которым сотрудничает организация по договору ГПХ, может получить налоговый вычет, подтвердив свои расходы, которые он понес по гражданско-правовому договору.

Это один из вариантов того, как можно оформить поездку, которая необходима в рамках исполнения обязательство по гражданско-правовому договору (в отличие от трудового договора, в гражданско-правовом договоре не используется формулировка, что исполнитель может быть направлен в командировку с оплатой ему проезда и т.д.).

Поскольку все вычеты, предусмотренные гл. 23 НК, предоставляются по заявлению налогоплательщика, то, чтобы реализовать право на профессиональный налоговый вычет, исполнителю нужно предоставить соответствующее заявление и подтверждающие расходы документы налоговому агенту.

— Стандартный налоговый вычет

Организация вправе предоставлять исполнителю (подрядчику) работ по гражданско-правовому договору стандартные налоговые вычеты, предусмотренные ст. 218 НК, если его доход облагается НДФЛ по ставке 13% (п. 3 ст. 210 и п. 1 ст. 224 НК РФ).

Согласно п. 3 ст.

218 НК РФ, стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты. По сути, выбор налогоплательщика в данном случае будет оформлен его заявлением о предоставлении такого налогового вычета.

— Имущественный налоговый вычет

Имущественный налоговый вычет в связи с приобретением жилья могут предоставлять исключительно работодатели. Его можно получать как по окончании налогового периода, так и в течение налогового периода через работодателя.

https://www.youtube.com/watch?v=AmUFgieBIFQ

В рамках гражданско-правового договора, заказчик не имеет права предоставлять исполнителю такие вычеты, даже если он является налоговым агентом (п. 8 ст. 220 НК РФ).

Взносы на травматизм

Как следует из абз. 4 п. 1 ст. 5 и , данные взносы с вознаграждения исполнителю по гражданско-правовому договору организация должна уплачивать, только когда это прямо предусмотрено в договоре.

Учет в составе расходов по налогу на прибыль

В зависимости от статуса физлица расходы будут учтены на основании различных норм и в составе тех или иных видов расходов, предусмотренных гл. 25 НК РФ.

Исполнитель (подрядчик) — гражданин, не являющийся ИП и не состоящий в штате организации.

В этом случае налоговый кодекс подобные расходы включает в ст. 255 НК РФ («Расходы на оплату труда»). Данные расходы квалифицируются как затраты организации на оплату труда и учитываются на основании п. 21 ст. 255 НК РФ.

Исполнитель (подрядчик) — индивидуальный предприниматель, не состоящий в штате организации.

Выплаты по гражданско-правовым договорам в пользу физлиц, имеющих статус индивидуального предпринимателя, с которыми у компании нет трудовых отношений, отражаются в составе прочих расходов, связанных с производством и реализацией. Основание — пп. 41 п.1 ст. 264 НК РФ.

Исполнитель (подрядчик) — штатный работник.

Договор ГПХ: налоги и взносы в 2021‑2021 годах

Словосочетание «договор ГПХ» расшифровывается как договор гражданско-правового характера. Обычно он используется как альтернатива трудовому договору, если речь идет о привлечении физического лица для выполнения работ или оказания услуг без оформления его в штат организации.

В большинстве случаев под договором ГПХ понимается договор подряда (если физлицу поручается выполнение работы, имеющей вещественный результат), либо договор возмездного оказания услуг (если физлицу поручается совершение действий, не имеющих овеществленного результата). Также возможно совмещение данных видов договоров в одном, если задание подразумевает, как осуществление деятельности, так и получение конкретного результата (п. 3 ст. 421 ГК РФ).

Бесплатно составить и распечатать договор подряда по готовому шаблону

ВАЖНО. Стороны договора ГПХ называются не «работодатель» и «работник», а «заказчик» и «подрядчик» — в договоре подряда, или «заказчик» и «исполнитель» — в договоре оказания услуг. Это нужно учитывать при оформлении договора и сопутствующей документации (заявок, актов и т.п.).

Также в гражданско-правовом договоре не должно быть упоминаний о должности, режиме работы, премировании к праздникам и прочих терминов, характеризующих трудовые отношения. В противном случае такой договор может быть переквалифицирован в трудовой. А это грозит организации штрафом до 100 000 руб. (ч. 4 ст. 5.

27 КоАП РФ) и налоговыми доначислениями.

Бесплатно составить и распечатать договор возмездного оказания услуг по готовому шаблону

Какие налоги платит «работодатель» по договору ГПХ

При выплате вознаграждения подрядчику или исполнителю необходимо начислить и удержать НДФЛ (п. 1-4 ст. 226 НК РФ). По заявлению физлица, заключившего договор ГПХ, ему нужно предоставить стандартные налоговые вычеты, в том числе на детей (п. 3 ст. 218 НК РФ).

СПРАВКА. Имущественные и социальные вычеты внештатный сотрудник сможет получить только через налоговую инспекцию (п. 8 ст. 220, п. 2 ст. 219 НК РФ).

Вся сумма вознаграждения, начисленная по «гражданскому» договору (т. е. сумма с учетом НДФЛ), включается у «работодателя» на ОСНО в состав расходов на оплату труда (п. 21 ч. 2 ст. 255 НК РФ). Указанная сумма учитываются также при исчислении единого налога в рамках УСН (подп. 6 п. 1 и п. 2 ст. 346.16 НК РФ).

Бесплатно вести учет и готовить отчетность по налогу на прибыль и НДФЛ

Отличия от налогообложения по трудовому договору

Различия в порядке налогообложения выплат по «гражданскому» и трудовому договорам связаны с датой фактического получения дохода.

https://www.youtube.com/watch?v=pLZg-WKsH1U

При перечислении выплат по трудовому договору применяется следующее правило: если работник не увольняется, то доход в виде заработной платы считается фактически полученным в последний день каждого месяца (п. 2 ст. 223 НК РФ).

В этот день работодатель должен начислить зарплату и рассчитать налог на доходы, который нужно удержать и перечислить в бюджет. Соответственно, при выплате зарплаты за первую половину месяца НДФЛ не исчисляется и не удерживается.

Иначе обстоит ситуация с вознаграждением по гражданско-правовому договору. В этом случае действует правило, установленное для всех прочих доходов в денежной форме (подп. 1 п. 1 ст. 223 НК РФ).

Такие доходы признаются полученными в день выплаты или перечисления. А значит, рассчитать и удержать НДФЛ по «гражданскому» договору нужно при каждой выплате.

При этом не имеет значение вид выплаты (аванс или окончательный расчет), а также ее дата (начало, середина или конец месяца).

ВНИМАНИЕ. Если договор ГПХ предусматривает выплату аванса, то возможно потребуется корректировка отчетности по НДФЛ за период, в котором была перечислена предоплата. Такое может случиться, если подрядчик вернет всю полученную сумму или ее часть из-за того, что не выполнит работу в полном объеме или в установленные сроки (письмо Минфина от 28.08.14 № 03-04-06/43135).

Вести учет НДФЛ в веб‑сервисе, формировать и сдавать 6‑НДФЛ и 2‑НДФЛ через интернет

Страховые взносы по ГПХ в 2021 году

В части страховых взносов «гражданский» договор оказывается выгоднее трудового. Причем, сразу по двум параметрам.

Во-первых, на выплаты по договору ГПХ не нужно начислять взносы по страхованию на случай временной нетрудоспособности и в связи с материнством (подп. 2 п. 3 ст. 422 НК РФ). А значит, при использовании обычных тарифов экономия составит 2,9% (подп. 2 п. 2 ст. 425 ГК РФ).

Во-вторых, по общему правилу, на выплаты по договору ГПХ не нужно начислять взносы по страхованию от несчастных случаев на производстве и профзаболеваний.

Подрядчики и исполнители признаются застрахованными лицами только в том случае, если это прямо указано договоре (п. 1 ст. 5 Федерального закона от 24.07.98 № 125-ФЗ). Если такой оговорки нет, то перечислять взносы «на травматизм» не надо.

Размер экономии зависит от установленного для работодателя тарифа и может достигать 8,5% (ст. 1 Федерального закона от 22.12.05 № 179-ФЗ).

Пенсионные и медицинские взносы в отношении вознаграждений по гражданско-правовым договорам начисляются в том же порядке и в тех же размерах, что и по трудовым договорам (п. 2 ст. 425 НК РФ).

ВНИМАНИЕ. Если по «гражданскому» договору предусмотрена выплата аванса, рассчитать и заплатить страховые взносы надо в периоде начисления соответствующей суммы, а не после подписания акта.

Это прямо следует из положений пункта 1 статьи 421, пункта 1 статьи 424, пунктов 1 и 3 статьи 431 НК РФ. В связи с этим, мы бы не рекомендовали следовать разъяснениям, которые приведены в пункте 2 письма Минфина от 21.07.

17 № 03-04-06/46733.

Заполнить, проверить и сдать расчет по страховым взносам через интернет

Особенности договора ГПХ и штрафы

При заключении «гражданского» договора нужно учитывать несколько важных нюансов.

Нет трудовой дисциплины и кадрового учета

Лица, работающие по договору ГПХ, не являются штатными сотрудниками, и не обязаны подчиняться правилам внутреннего трудового распорядка.

Это, в частности, означает, что они не должны приходить «на работу» каждый день, либо к определенному времени. Также они могут в любой момент закончить выполнение работы или оказание услуги и уйти по своим делам.

Для таких «работников» не существует обеденных перерывов, отпусков и больничных.

Организация, в свою очередь, не должна заполнять в отношении внештатных сотрудников табель учета рабочего времени. Также не следует оформлять по ним кадровую документацию, включая приказы и трудовую книжку. Все это значительно снижает непроизводственную нагрузку на «работодателя».

Бесплатно составить кадровые документы по готовым шаблонам

Выплата вознаграждения и штрафы

Внештатный статус лиц, с которыми заключены договоры ГПХ, означает, что вознаграждение выплачивается им не за трудовую функцию, а за факт выполнения работы или оказания услуги. Поэтому если работы или услуги выполнены не в полном объеме, некачественно или с нарушением срока, выплаченная сумма аванса подлежит возврату.

https://www.youtube.com/watch?v=MXJVaxwzGzw

Отсутствие у исполнителя (подрядчика) права на ежемесячную зарплату одновременно означает и отсутствие у заказчика обязанности перечислять вознаграждение строго каждые полмесяца.

Тот факт, что отношения между компаний и физлицом оформлены договором ГПХ, дает возможность гибко подходить к вопросам установления и выплаты соответствующего вознаграждения. Все эти вопросы решаются исключительно на договорной основе. Поэтому в гражданско-правовой договор можно включить различные штрафы, если работа выполнена с нарушением срока или некачественно.

Например, допустимо установить условие о снижении вознаграждения за каждый день просрочки со сдачей работы. Или определить, что выплата снижается, если работа выполнена некачественно. Однако штрафовать «работника» по договору ГПХ за опоздания, прогулы и прочие трудовые нарушения нельзя.

Ведь, как мы уже говорили, режим работы на внештатных сотрудников не распространяется. В то же время штраф за несвоевременное начало выполнения работы или оказания услуги, если дата (время) начала прямо указана в договоре, вполне правомерен (п. 1 ст. 708, ст. 783, п. 1 ст. 330 ГК РФ).

Расторжение договора

При расторжении гражданско-правового договора не действуют защитные механизмы, предусмотренные Трудовым кодексом. А Гражданский кодекс разрешает включать в гражданско-правовой договор любые правила расторжения (подп. 2 п. 2 ст.

450 ГК РФ). Более того, возможность одностороннего отказа от исполнения договора оказания услуг в любой момент и без объяснения причин прямо зафиксирована в статье 782 ГК РФ.

Поэтому проблем с «увольнением» по договору ГПХ обычно не бывает.

ВАЖНО. Указанные правила действуют в обе стороны. Это, в частности, означает, что и «работник» может в любой момент отказаться от дальнейшего сотрудничества, не предупреждая об этом заказчика за две недели. Правда, в этом случае из суммы вознаграждения можно будет удержать убытки, понесенные из-за досрочного прекращения договора (п. 2 ст. 782 ГК РФ).

В заключение отметим, что любой договор подряда или оказания услуг, который организация заключила с физическим лицом-непредпринимателем, может оказаться под пристальным вниманием контролирующих органов.

Если проверяющие обнаружат признаки трудового договора, это обернется для «работодателя» штрафом и недоимкой по страховым взносам.

Чтобы этого не случилось, нужно правильно оформить договор ГПХ в 2021 году и не включать в него недопустимые условия.

Разбираемся, какие бывают налоги и взносы по договору ГПХ

Заключение договора ГПХ (гражданско-правового характера) ещё не означает, что по нему не должны начисляться налоги и страховые взносы. Соответствующая обязанность, в частности, обозначена в статье 420 НК РФ. Но какие именно взносы и налоги по договору ГПХ нас ждут в 2021 году? Стоит ли готовиться к изменениям? Как оформлять начисления? В этих вопросах нужно разобраться.

Договор ГПХ: какие налоги нужно выплачивать?

В первую очередь необходимо прояснить, кто именно должен заниматься выплатами. Налоговым агентом по договорам ГПХ с физическим лицом традиционно признаётся заказчик. Но если он не исполнит соответствующую обязанность, то вопросы у ФНС РФ могут возникнуть и к исполнителю. То есть в данном случае осмотрительность должны проявлять обе стороны.

Учтите, что характер выплат зависит от того, кто именно будет исполнителем. Если это – физическое лицо, то нужно разобраться с подоходным налогом и со взносами в ПФР и ОМС. У ИП – своя ситуация с начислением налогов. В случае с индивидуальным предпринимателем всё зависит от конкретного налогового режима.

Итак, если договор ГПХ заключён с физлицом, то нужно выплачивать подоходный налог по ставке 13% или же 30% согласно статье 208 НК РФ. Соответствующее положение должно быть зафиксировано прямо в тексте соглашения. При этом заказчик выступает в роли налогового агента. Так что если с выплатами возникнут какие-то проблемы, то ФНС РФ в первую очередь задаст вопросы ему.

Гонорар, полученный физическим лицом, облагается подходным налогом не на 100%: у исполнителя есть право использовать профессиональные, стандартные и социальные вычеты по статье 210 НК РФ.

При расчёте налога сначала нужно уменьшить налоговую базу на размер всех трат, которые исполнитель совершил в связи с заказом. Это может быть приобретение расходных материалов, износ инструментов, оборудования и прочее.

Такие траты подтверждаются товарными накладными и чеками.

https://www.youtube.com/watch?v=GcjAFb45vqo

Также стоит принимать во внимание наличие у исполнителя несовершеннолетних на иждивении. Если при этом у налогоплательщика доход не превышает 350 тысяч рублей, то используются стандартные вычеты. Учтите, что и вычеты, и выплаты рассчитываются за период действия договора.

Страховые взносы по договору ГПХ

По договору ГПХ нужно выплачивать ряд страховых взносов. Это:

- 22% в ПФР. Учтите, что в 2021 году страховая база была равна 1 миллиону 21 тысяче рублей. Со всего, что больше указанной суммы, нужно удерживать 10%;

- 2 – 14% в зависимости от условий труда и вредности (опасности) выполняемой работы;

- 5,1% составляет сбор, который нужно перечислить в ОМС.

Обратите внимание: у заказчика в связи с основным видом деятельности могут быть льготные ставки по страховым взносам. Тогда они будут касаться и договоров ГПХ.

Страховые платежи не удерживаются в определённых случаях. Речь идёт о следующем:

- в роли исполнителя выступает юридическое лицо или индивидуальный предприниматель;

- исполнителем является иностранец или же лицо, не имеющее гражданства, которое оказывает услуги за пределами страны (статья 422 НК РФ);

- не оплачиваются взносы на материнство и в связи с временной нетрудоспособностью.

Взносы отчисляются тогда, когда по характеру соглашения предполагается оказание услуг или выполнение работ. Если же речь идёт о договоре аренды, а также о денежном займе, то делать социальные выплаты не придётся.

Если целью сделки является одновременно как выполнение работ, так и передача собственности, то взносы будут выплачиваться только в отношении первой части.

Передача имущества тоже облагается налогом, но уже по другому принципу.

Как уменьшить базу для страховых взносов?

Страховые взносы по договору ГПХ рассчитываются по конкретной налоговой базе. Как я уже и говорил, её можно уменьшить на объём расходов, которые понёс исполнитель. Это реально при заключении договора, предполагающего передачу прав на интеллектуальную собственность или же выплату вознаграждения автору.

Но соответствующие траты нужно подтверждать. А если доказать расходы не получается или невозможно, налоговую базу согласно НК РФ разрешено уменьшить на определённое количество процентов при:

- создании графических, декоративных и скульптурных произведений – на 40%;

- написании театральных постановок и музыки для кинофильмов – на 40%;

- совершении открытия в производстве – на 30%

- создании произведений живописи, фотографии или архитектуры – на 30%;

- написании музыки – на 25%;

- создании литературы научного и художественного характера – на 20%.

Иногда исполнителю трудно понять, к чему конкретно относится результат его работы.

Чтобы с налоговой впоследствии не возникло проблем, лучше всего просто обратиться в соответствующее территориальное отделение ФНС для уточнений.

Если налогоплательщик совершает ошибку при заполнении декларации или при начислении взносов, но делает её на основании официально полученного ответа от ФНС РФ, он не несёт за это ответственность по законодательству.

Как формируется отчётность при оплате налогов по договору ГПХ?

Наличие договора ГПХ подразумевает, что работодатель должен отчислять в ФНС РФ налоги и сборы. Кроме того, он подаёт отчёт в ПФР (форма С3В-М), где нужно принимать во внимание не только штатных, но и наёмных сотрудников.

К оформлению этого документа следует отнестись очень внимательно: внесение изменений не предполагается, а за ошибки налоговый агент обязан будет заплатить серьёзный штраф. Аналогично формируется отчётность по форме СЗВ-СТАЖ.

Обратите внимание на сроки: документы за прошлый отчётный период необходимо направить в ПФР не позднее 1 марта 2021 года, а за 2021 год, соответственно, не позднее 1 марта 2021. Для предоставления данных используются бланки строгой отчётности, причём для каждого отчёта они будут своими.

Изменения налогов и взносов по договору ГПХ в 2021 году

Никаких специфических изменений по налогам с договора ГПХ с 2021 году не предвидится. То есть порядок начислений останется прежним, как и механизм формирования и подачи отчётности. Тем не менее некоторые общие нововведения в налоговой сфере, которые затронут и договоры ГПХ, всё же предполагаются.

Так, в 2021 году появится налог на самозанятых лиц. Он касается физлиц, которые оказывают услуги или выполняют работы без регистрации юрлица и без оформления себя как ИП. Ставка зависит от того, с кем будут сотрудничать такие налогоплательщики: если с другими физическими лицами, то государству нужно будет платить 3%, если же с юридическими, то 6%.

Пока что такой налоговый режим вводится как эксперимент на территории Москвы, в Татарстане, а также в Московской и в Калужской областях. Если всё пройдёт успешно, то он будет внедрён повсеместно. Данный законопроект касается всех доходов самозанятых лиц. То есть он распространяется и на оплату налогов с договора ГПХ.

https://www.youtube.com/watch?v=OBhaZIrxpPU

Что же касается обязательных страховых взносов в ПФР, то с 2021 года они устанавливаются на уровне 22% бессрочно согласно закону от 03.08.2021 № 306-ФЗ. Раньше предполагалось их постепенное увеличение до 2021 года до 26%.

Налоговые риски по договору ГПХ с физическими лицами

При обсуждении вопроса о том, какими налогами облагается договор ГПХ стоит принимать во внимание определённый риск, существующий для заказчика.

Если это соглашение заключается с физическим лицом и содержит в себе признаки трудового договора, то ФНС РФ может посчитать, что речь идёт об уклонении от налогов.

Дело в том, что заказчик по договору ГПХ платит меньше налогов и сборов, чем при оформлении сотрудника по ТК РФ.

В итоге возникает риск принудительной переквалификации соглашения в трудовое. В таком случае заказчик становится работодателем и обязан выплатить сотруднику компенсацию. Кроме того, ему доначисляют налоги, штрафы и пеню. А если речь будет идти об очень крупной сумме, то возникает риск ещё и возбуждения уголовного дела.

Поэтому к оформлению договора ГПХ, а также к начислению с него налогов нужно отнестись предельно внимательно. Желательно вообще не привлекать внимание ФНС РФ к этому контракту. То есть необходимо своевременно начислять все налоги с договора ГПХ, грамотно оформлять отчётность, чтобы у налоговой инспекции не возникло соблазна лишний раз проверить соглашение.

Договор подряда с физическим лицом, налоги и взносы .. .

Как же выполнить договор/заказ и уложиться в смету, угодить кадровикам с налоговиками. Пробуем просчитать-описать возможности и риски применения договора подряда с «физиком». Что говорят об этом профи и любители в интернет пространстве..

Договор подряда с физическим лицом: какие налоги и взносы платить

Заменять трудовые договоры гражданско-правовыми опасно: обязательные отчисления в бюджет, включая взносы, проверяют налоговики. На камералке расчета по взносам они запросят документы по не облагаемым выплатам. Если решат, что компания прикрывает договором подряда трудовые отношения, то до начислять взнос по тарифу 2,9 процента.

Гражданин, также может выполнять работы для организации или оказывать необходимые ей услуги внештатно. То есть не по трудовому договору, а по гражданско-правовому (сокращенно ГПД). Например, это может быть договор подряда или договор об оказании услуг. Варианты есть, и у каждого есть свои особенности.

Налоги в году по договору ГПХ с физическим лицом

С выплат физлицам по гражданско-правовым договорам о выполнении работ (оказании услуг) компании удерживают НДФЛ как налоговые агенты (подп. 6 п. 1 ст. 208, ст. 226 Налогового кодекса РФ). Обязанность перечислять налог нельзя переложить на человека, даже если предусмотреть такое условие в ГПД.

Налог не удерживайте только том случае, исполнитель — ИП, нотариус или адвокат (п. 2 ст. 227 Налогового кодекса РФ).

Подрядчикам-налоговым резидентам можно предоставить: — профессиональный вычет по НДФЛ, если физику не компенсируют расходы, связанные с исполнением контракта (п. 3 ст.

210 Налогового кодекса РФ):

— стандартный вычет на гражданина и (или) его ребенка (подп. 4 п. 1 ст. 218 Налогового кодекса РФ).

Вычеты предоставляют за месяцы, в течение которых действует ГПД. Если вознаграждение выплачивается не ежемесячно, стандартные налоговые вычеты предоставляют за каждый месяц действия ГПД, включая те, в которых доходы не выплачивались. Аналогичный вывод — в письме Минфина России от 13 января 2012 г. № 03-04-05/8-10.

Вознаграждение (аванс) включите в налогооблагаемую базу по НДФЛ в день выплаты в денежной или натуральной форме (п. 1 ст. 223 НК РФ). Налог нужно удержать в день фактической выплаты дохода, а перечислить не позднее следующего дня (п. 6 ст. 226 Налогового кодекса РФ).

Обратите внимание: не нужно удерживать НДФЛ со стоимости материалов, транспортных или других расходов, которые организация компенсирует исполнителю по ГПД помимо вознаграждения. Такие затраты обусловлены требованиями договора и для заказчика обоснованы. А значит, компенсация, которую организация выплачивает подрядчику сверх вознаграждения, не считается доходом.

Подсказка

«Если вознаграждение человек получит в денежной форме, рассчитанный НДФЛ перечислите в бюджет не позднее дня, следующего за днем выплаты дохода.Если вознаграждение гражданин получит в натуральной форме, рассчитанный налог удержите с любых денежных вознаграждений, выплачиваемых ему. Если НДФЛ удержать невозможно, уведомьте…»

Страховые взносы с вознаграждений по гражданско-правовым договорам рассчитывайте так же, как и с выплат по трудовым договорам. Единственное исключение: на вознаграждения по ГПД не нужно начислять взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (подп. 2 п. 3 ст. 422 НК РФ).

Не начисляйте страховые взносы на вознаграждения для ИП (адвокатам, частным нотариусам). Они платят взносы самостоятельно (подп. 2 п. 1 ст. 419, ст. 420 НК РФ).

Страховые взносы по гражданским правовым договорам в году с выплат в пользу сотрудников-иностранцев начисляйте в зависимости от их статуса:-постоянно проживающий; -временно проживающий;

-временно пребывающий в России.

Размер страховых взносов по гражданско-правовому договору

Взносы на пенсионное страхование начисляйте:

— с выплат, не превышающих (на каждого сотрудника нарастающим итогом с начала года) 1 021 000 руб., – по тарифу 22 процента;

-с выплат, превышающих 1 021 000 руб., – по тарифу 10 процентов.

На медицинское страхование взносы по тарифу 5,1 процента нужно начислять на всю сумму выплаты. Предельная величина для расчета медицинских страховых взносов по ГПХ не установлена.

Данное правило предусмотрено постановлением Правительства РФ от 15 ноября 2021 № 1378.

Если заключили ГПД, страховые взносы от несчастных случаев на выплаты по нему начисляйте, только если такая обязанность организации непосредственно предусмотрена в договоре (абз. 4 п. 1 ст. 5, п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

ЗАКОНЫ ПИШУТ СО СКОРОСТЬЮ МАШИНКИ ЗИНГЕР ТАК, ЧТО СОВЕТУЮ ПРОВЕРЯТЬ АКТУАЛЬНОСТЬ НПА КАЖДУЮ НЕДЕЛЮ

за лайк и репост большое спасибо