Программное обеспечение (ПО) в целях бухгалтерского учета признается нематериальным активом (НМА) только в том случае, если предприятие получает исключительные права на него (п.п. 3, 4 ПБУ 14/2007 «Учет нематериальных активов», далее — ПБУ 14/2007).

Приобретенные по лицензионному договору неисключительные права на использование результата интеллектуальной деятельности объектами НМА не признаются, то есть затраты на приобретение неисключительных прав подлежат включению в состав расходов (смотрите также п.п. 7.2 и 8.

6 Концепции бухгалтерского учета в рыночной экономике России, одобренной Методологическим советом по бухгалтерскому учету при Министерстве финансов Российской Федерации, Президентским советом Института профессиональных бухгалтеров 29.12.1997).

Если программа будет использоваться в производстве или продаже продукции (товаров), для оказания услуг, выполнения работ, или для управленческих нужд предприятия, то затраты на ее приобретение по лицензионному договору признаются в бухгалтерском учете в качестве расходов по обычным видам деятельности (п.п.

2, 4, 5, 7 ПБУ 10/99 «Расходы организации», далее — ПБУ 10/99).Согласно п. 18 ПБУ 10/99 расходы должны признаваться в том отчетном периоде, в котором они имели место, независимо от времени их фактической оплаты.С учетом п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.

1998 N 34н, и п. 39 ПБУ 14/2007 НМА, полученные в пользование (по лицензионному договору), учитываются лицензиатом на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре (например, по дебету забалансового счета 012 «НМА, полученные в пользование на основании лицензионного договора»).

Платежи за предоставленное право пользования объектами интеллектуальной собственности, производимые в виде фиксированного разового платежа (как в рассматриваемой ситуации), отражаются в бухгалтерском учете лицензиатом как расходы будущих периодов и подлежат списанию в течение срока действия договора.

На наш взгляд, при приятии к учету расходов по лицензионному договору, в соответствии с условиями которого производится установка ПО, стоимость установки не обособляется, поскольку без нее приобретенная программа не может быть использована.

Таким образом, если приобретенные неисключительные права на ПО используются по назначению в течение нескольких отчетных периодов (месяцев), совокупные затраты на приобретение таких прав, оплаченные разовым платежом, первоначально отражаются в бухгалтерском учете по дебету счета 97 «Расходы будущих периодов» с последующим их списанием в дебет счетов учета производственных затрат (расходов на продажу, общехозяйственных расходов) в течение срока действия договора.В бухгалтерском учете делаются следующие записи:Дебет 012— права, приобретенные по лицензионному договору, поставлены на учет на забалансовый счет в оценке, определяемой исходя из размера вознаграждения, установленного в договоре;Дебет 97 Кредит 60 (76)— отражены в составе расходов будущих периодов затраты, связанные с приобретением прав на использование дополнительных модулей.По мере признания расходов:Дебет 20 (26, 44) Кредит 97

— списана часть расходов, приходящаяся на отчетный период.

Рекомендуем ознакомиться со следующими материалами:— Энциклопедия решений. Учет расходов, связанных с приобретением прав на использование программ для ЭВМ и баз данных по лицензионным договорам;

— Энциклопедия решений. Налоговый учет расходов, связанных с использованием справочных правовых систем, бухгалтерских программ и т.д.

- Бесплатная юридическая помощь

- Проводки при покупке лицензий программ как НМА

- Покупка неисключительной лицензии на по проводки бузучет

- Неисключительные права: бухгалтерский учет (проводка)

- Приобретение неисключительных прав на условиях простой лицензии

- Покупка лицензии 1с проводки. Бухгалтерский и налоговый учет компьютерных программ. Списание расходов на покупку программы

- Списание расходов будущих периодов

- Учет программного обеспечения в бухгалтерском учете

- Особенности учета программного обеспечения

- Система учета программного обеспечения: исключительные права

- Учет программного обеспечения: проводки

- Пример

- Учет неисключительных прав на программное обеспечение

- Как списать лицензию на программу в бухучете

- Особенности бухгалтерского и налогового учета ПО

- Проводки в коммерческих структурах

- Нюансы бухгалтерского учета ПО в бюджетных организациях

- Учет программного обеспечения в бухгалтерском учете

- Как отразить в 1С Бухгалтерия 8.3 покупку программы 1С или другого ПО?

- Корреспонденция счетов:

- Как оформить и отразить в бухучете приобретение компьютерной программы

- Передача исключительных прав НМА

- Бухучет Несключительной Лицензии На Право Использования

- Как отразить в учете расходы на получение лицензии на пользование недрами

- Приобретение программного обеспечения: бухгалтерский учет

- Косгу передача прав на использование программного обеспечения

- Лицензия на право использование программным обеспечениемпроводки в бухучете при усн

- Лицензия на право использования скзи бухгалтерские проводки

- 📸 Видео

Бесплатная юридическая помощь

Однако порядок налогового учета таких расходов может быть различным в зависимости от срока действия лицензионного соглашения (срока использования программного обеспечения), а точнее, от того, установлен ли этот срок. 1. Если в договоре установлен срок, на который лицензиату передается право пользования программным продуктом, то расходы на его приобретение должны списываться равномерно в течение всего этого срока (п.

ГК РФ), в том числе и путем заключения договора о передаче прав на использование произведения — лицензионного договора (ст. 1235 ГК РФ). Бухгалтерский учет Приобретенные по лицензионному договору неисключительные права на использование результата интеллектуальной деятельности объектами НМА не признаются на основании п.

Проводки при покупке лицензий программ как НМА

Расходы на приобретение лицензий относят к расходам на основную деятельности. НМА, на которые было получено право неисключительного пользования, учитываются на внебалансовом счете по стоимости согласно договору.

https://www.youtube.com/watch?v=Aohn9pNFlLs

Рекомендуем прочесть: Поправки228 Ужесточение 2021 Год

Покупка лицензии осуществляется на основании лицензионного договора, к которому прилагается акт приема-передачи неисключительных прав. Сторонами соглашения выступают лицензиат (правополучатель) и лицензиар (правообладатель). В договоре приобретения лицензии подписанты фиксируют:

Покупка неисключительной лицензии на по проводки бузучет

ПБУ 14/2007) такой программный продукт будет учитываться на счете 04 «Нематериальные активы» (Приказ Минфина от 31.10.

2000 № 94н): Операция Дебет счета Кредит счета Приобретен программный продукт 08 «Вложения во внеоборотные активы», субсчет «Приобретение нематериальных активов» 60 «Расчеты с поставщиками и подрядчиками» Принят программный продукт к учету в составе нематериальных активов 04 08, субсчет «Приобретение нематериальных активов» Если срок полезного использования НМА может быть определен, такой актив будет амортизироваться одним из 3 способов, предусмотренных п. 28 ПБУ 14/2007: Дебет счетов 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др.

Счет-фактура 08/4 60 Поступление ОС Windows (4 300 руб. — 656 руб.) 3 644 руб. Акт приема-передачи неисключительных прав 19 60 Отражения входящего НДС от стоимости лицензии на право пользования ОС Windows 656 руб. Счет-фактура 01 08/4 Ввод компьютера в эксплуатацию (47 458 руб. + 3 644 руб.) 51 102 руб. Акт ввода в эксплуатацию ОС 68 НДС 19 Принятие к вычету НДС по покупке компьютера и ОС Windows (8 542 руб.

+ 656 руб.) 9 198 руб.

Однако бухгалтеру, на мой взгляд, нелишним будет напомнить руководителю об ответственности, а также о том, что расходы на покупку лицензионных программных продуктов и на их обслуживание уменьшают налогооблагаемую базу как по налогу на прибыль, так и по УСН. Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях! Есть комментарии и вопросы – пишите, будем обсуждать! Законодательные и нормативные акты: 1.

Неисключительные права: бухгалтерский учет (проводка)

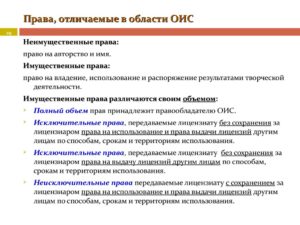

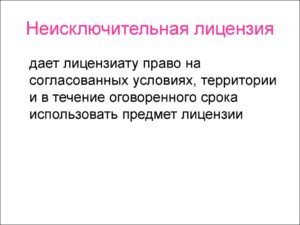

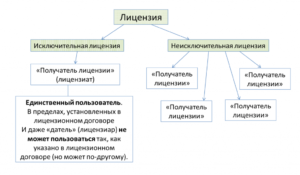

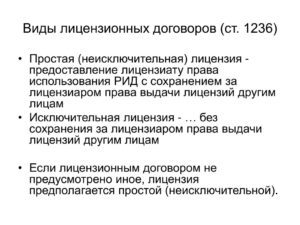

Лицензионный договор может предусматривать передачу как исключительных, так и неисключительных прав (п. 1 ст. 1236 ГК РФ). В последнем случае идет речь о простой (неисключительной) лицензии, когда передается не право собственности на результат интеллектуальной деятельности, а лишь право использования такого результата.

В случае, если к организации по лицензионному договору переходят исключительные права на программный продукт, то при его соответствии критериям нематериального актива (НМА) (п. 3 ПБУ 14/2007 ) такой программный продукт будет учитываться на счете 04 «Нематериальные активы» (Приказ Минфина от 31.10.2000 № 94н):

В отношении краткосрочных прав организация может вести учет по аналогии с нормой, установленной п. 39 ПБУ 14/2007 для нематериальных активов в пользовании. При этом в бухгалтерском балансе сальдо по счету 97 надо отразить по строке 1260 «Прочие оборотные активы» или по вписываемой строке (при существенности показателя).

В этой связи, как мы поняли, у Вашей организации возник вопрос о необходимости применения организацией-лицензиатом (сублицензиатом) положений ПБУ 14/2007, в частности п. 39 ПБУ 14/2007.Часть 1 ст. 21 Федерального закона от 06.12.

2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) определяет, что к документам в области регулирования бухгалтерского учета относятся:1) федеральные стандарты;2) отраслевые стандарты;3) рекомендации в области бухгалтерского учета;4) стандарты экономического субъекта.

До утверждения федеральных и отраслевых стандартов экономические субъекты должны руководствоваться правилами ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденными уполномоченными федеральными органами исполнительной власти и ЦБ РФ до дня вступления в силу Закона N 402-ФЗ (ч. 1 ст. 30 Закона N 402-ФЗ).

Поскольку нет федерального и (или) отраслевого стандарта, непосредственно определяющего порядок учета полученных прав организацией-лицензиатом (сублицензиатом), таким организациям на сегодняшний день надлежит руководствоваться нормами действующих ПБУ (смотрите информацию Минфина России N ПЗ-10/2012).

Порядок учета операций, связанных с предоставлением (получением) права использования результата интеллектуальной деятельности или средства индивидуализации, в настоящее время разъясняется в п.п. 38, 39 раздела VI «Учет операций, связанных с предоставлением (получением) права использования нематериальных активов» ПБУ 14/2007.

Так, организация-лицензиат (сублицензиат) должна руководствоваться п. 39 ПБУ 14/2007. При этом исключений, касающихся полученных прав на использование программного обеспечения, п. 39 ПБУ 14/2007 не содержит.Как прямо предусмотрено п.

39 ПБУ 14/2007, платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде фиксированного разового платежа, отражаются в бухгалтерском учете пользователя (лицензиата) как расходы будущих периодов и подлежат списанию в течение срока действия договора.

https://www.youtube.com/watch?v=wkrrdbk6t14

Для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим периодам, предназначен счет 97 «Расходы будущих периодов» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 N 94н).Одновременно, учитывая положения абзаца 1 п. 39 ПБУ 14/2007, полученное организацией неисключительное право на использование программы для ЭВМ отражается на забалансовом счете (например счет 012 «Нематериальные активы, полученные в пользование по лицензионному договору») в оценке, определяемой исходя из размера вознаграждения, установленного лицензионным договором.

Если приобретенные неисключительные права на программное обеспечение используются для производственных, управленческих нужд или для продажи продукции (товаров), затраты на их приобретение признаются в бухгалтерском учете в качестве расходов по обычным видам деятельности на основании п.п. 5, п. 7 ПБУ 10/99 «Расходы организации».

Приобретение неисключительных прав на условиях простой лицензии

Видео:НАЛОГ на GOOGLE, Неисключительные права на ПО: бухучёт и налоги, IV кварталСкачать

Покупка лицензии 1с проводки. Бухгалтерский и налоговый учет компьютерных программ. Списание расходов на покупку программы

Нужно в программе 1С Бухгалтерия 8.3 оформить покупку программного обеспечения (ПО), как это сделать?

Вопреки привычному выражению «купить 1С Бухгалтерия 8.3», пользователь приобретает по лицензии не само программное обеспечение, а право на использование результатов интеллектуальной деятельности. Обычно это право является неисключительным. В российском бухгалтерском учете, согласно Положению ПБУ 14/2007, такое право не признается нематериальным активом.

Если платеж за него был разовым, то стоимость неисключительного права необходимо отнести на расходы будущих периодов (сокращенное название — РБП), затем она подлежит постепенному списанию на затраты на протяжении срока действия договора.

Бывает, что в лицензионном договоре нет информации о сроке действия. Тогда организация вправе сама установить срок эксплуатации ПО, это должно быть указано в учетной политике. Рекомендуется, согласно информационному письму фирмы «1С», срок использования программных продуктов этой фирмы устанавливать величиной в 2 года.

Пример. Организация приобрела у партнера фирмы «1С» лицензию на использование компьютерной программы «1С:Бухгалтерия 8.3 (ред.3.0)», версия ПРОФ, стоимостью 13 000 руб.

Необходимо отразить в этой же программе произведенную покупку неисключительного права на использование ПО, отнести его стоимость на расходы будущих периодов, и затем за два года списать стоимость на счет затрат 26 «Общехозяйственные расходы» с помощью ежемесячных операций списания.

Зарегистрируем эту операцию типовым документом «Поступление товаров и услуг», указав вид документа — «Услуги (акт)». При указании номенклатуры занесем в справочник новую позицию, назовем ее «Покупка программы 1С Бухгалтерия 8 ПРОФ», вид номенклатуры должен быть «Услуга».

При заполнении реквизита «Расходы будущих периодов» необходимо создать новый элемент справочника – новую статью расходов будущих периодов, указав в ней стоимость программы и параметры списания (порядок признания расходов, дату начала списания, дату окончания списания РБП, счет и аналитику затрат):

Таким образом, стоимость приобретенной программы будет сразу включена в РБП. Проведем документ «Поступление товаров и услуг», при этом он сформирует проводку в Дт бухгалтерского счета 97.21 по введенной статье «1С Бухгалтерия».

(В данном примере организация-покупатель является плательщиком НДС, поэтому проводка выполнена на величину стоимости программы без НДС, а сумма НДС отнесена в Дт 19.04):

Списание расходов будущих периодов

Операция является регламентной. Она будет производиться согласно указанным параметрам (порядок признания расходов, период, счет списания) автоматически при выполнении ежемесячной обработки «Закрытие месяца». Программа сама определит необходимость списания РБП и рассчитает сумму.

https://www.youtube.com/watch?v=2ofDFFzNxLI

При выполнении операции сформирована проводка согласно указанному счету затрат (в нашем примере счет 26), сумма рассчитана исходя из выбранной даты начала списания и даты окончания.

В форме движений документа на вкладке «Расчет списания расходов будущих периодов» пользователь может увидеть расчет списания РБП, параметры списания, сумму списанных РБП и остатка.

Автоматическое списание расходов будущих периодов будет выполняться обработкой закрытия месяца вплоть до окончания указанного срока списания.

Созданная при закрытии месяца операция по списанию РБП сохраняется вместе с другими операциями закрытия периода в журнале регламентных операций (раздел «Операции» – Закрытие периода – Регламентные операции). Программа позволяет создавать эту операцию и вручную, без использования обработки «Закрытие месяца».

programmist1s.ru

2021-07-3131.07.2021 14:20

Оксана, смотрите какая ситуация. По лицензии вы приобретаете не само программное обеспечение 1С, а право на использование результатов интеллектуальной деятельности. Оно обычно неисключительное.

Соответственно, если вы обратитесь к ПБУ 14/2007, то увидите, что данное право не является нематериальным активом.

Если платеж за ПО был разовый, то вы должны будете стоимость данного неисключительного права отнести на расходы будущих периодов. Далее эта сумма будет подлежать постепенному списанию на затраты (счет 26 «Общехозяйственные расходы») на протяжении всего срока действия договора.

Не знаю как в вашем случае, но в моей практике случалась такая ситуация, что в лицензионном договоре не было информации о сроке действия. В этом случае ваша фирма имеет полное право самостоятельно определить срок эксплуатации ПО. Это нужно будет указать в учетной политики вашей фирмы. По информационному письму фирмы «1С» рекомендуемый срок использования программы составляет 2 года.

Первым делом вам нужно будет оприходовать софт. Для этого создаете документ «Поступление товаров и услуг». Вид документа выбираете «Услуги (акт)». В списке вам надо будет указать вашу приобретенную программу 1С.

Для этого вам в справочнике «Номенклатура» нужно будет создать новую позицию. Вы можете назвать ее как вам удобно, например, «Покупка программы 1С: Бухгалтерия 8.3 (ред. 3.0) ПРОФ». Заметьте, что вид номенклатуры должен быть «Услуга», а не «Товары».

В графе «Счет учета» указываете счет 97.21 «Прочие расходы будущих периодов». При заполнении реквизита «Расходы будущих периодов» нужно создать новую статью расходов будущих периодов. В ней вы должны будете указать стоимость программы и порядок списания расходов.

То есть дату когда начнется списание и когда закончится, счета, аналитику затрат).

Теперь можно провести документ «Поступление товаров и услуг». При этом 1С сформирует проводки: Дт 97.21 Кт 60.01 и если организация является плательщиком НДС проводка будет выполнена на величину стоимости программы без НДС, а на НДС будет сформирована проводка Дт 19.04 Кт 60.01.

Что касается списания расходов будущих периодов, то эта операция будет осуществляться в соответствии с параметрами, заданными программой автоматически, когда вы будете выполнять обработку «Закрытие месяца». 1С сама определит, нужно ли списывать расходы будущих периодов и рассчитает необходимую сумму.

https://www.youtube.com/watch?v=2ofDFFzNxLI

При осуществлении операции списания будет сформирована проводка согласно указанному счету затрат (счет 26). Сумма определяется в соответствии с выбранными датами начала и окончания списания.

Если вы откроете в документе вкладку «Расчет списания расходов будущих периодов», то вы увидите расчет списания расходов будущих периодов, параметры списания. Суммы списания и остатка.

Списание расходов будущих периодов будет осуществляться автоматически, пока не закончится указанный срок списания. Списание расходов будущих периодов отражается при закрытии месяца в списке операций по закрытию периода.

Операции можно посмотреть в журнале регламентных операций. Чтобы это сделать нужно зайти «Операции» — «Закрытие периода» — «Регламентные операции».

Можно создать данную операцию и вручную, не применяя обработку «Закрытие месяца»

Натали, бухгалтер

Ответить

Видео:Учет лицензий на ПО (программное обеспечение) - бухучет, налоги, варианты.Скачать

Учет программного обеспечения в бухгалтерском учете

Сегодня невозможно найти компанию, не применяющую в работе какое-либо программное обеспечение – от специализированных производственных и учетных программ до средств защиты и сервисов представления отчетности. О том, как отразить в учете программное обеспечение (ПО), пойдет речь в нашей публикации.

Особенности учета программного обеспечения

Электронная программа – итог интеллектуального труда, который может быть разработан собственными силами или приобретен у производителя либо дилера.

Покупая программное обеспечение, компания приобретает исключительные или неисключительные права на ее применение. Этот аспект и влияет на то, как должен осуществляться учет ПО.

По лицензионному договору на пользование ПО фирма получает неисключительные права (лицензию), а по договору отчуждения исключительных прав – то самое исключительное право на использование ПО.

Система учета программного обеспечения: исключительные права

Подобное право пользования ПО обычно возникает, если программа разрабатывается по заказу фирмы в соответствии с изложенными требованиями. При этом ПО учитывают в налоговом и бухучете как НМА (нематериальный актив).

Поставить на учет программное обеспечение следует по первоначальной стоимости, включающей в себя затраты, понесенные при покупке продукта. Если стоимость ПО не превышает 100 000 руб., то в налоговом учете актив признается неамортизируемым (п. 1 ст. 256 НК РФ), т. е. программу ценой до 100 000 руб. можно полностью списать на затраты в момент ввода в работу.

https://www.youtube.com/watch?v=dGccvxzBA1s

Срок полезного использования (СПИ) в налоговом учете определяется по техдокументации к ПО. Если установить его невозможно, фирма вправе сама определить срок службы, который не может быть менее 2-х лет (п. 2 ст. 258 НК РФ).

В бухучете предельная граница стоимости ПО для идентификации его в качестве амортизируемого НМА не установлена, поэтому начислять износ следует по всем НМА с известным СПИ. По активам с неопределяемым СПИ амортизация не исчисляется, но ежегодно предприятия обязаны пересматривать и уточнять срок службы НМА, подтвердив невозможность определения или установив его (п. 27 ПБУ 14/2007).

Исключительное право на ПО не имеет временных рамок, поэтому в бухучете СПИ определяется, опираясь на период, в котором планируется его использовать. На практике, чтобы избежать расхождений в налоговом и бухучете, предприятия устанавливают для ПО одинаковый срок использования.

Учет программного обеспечения: проводки

Покупка ПО на условиях исключительного права фиксируется в бухучете следующими записями:

| Операции | Д/т | К/т |

| Учтены затраты на приобретение ПО | 08/5 | 60 |

| ПО введено в эксплуатацию | 04 | 08/5 |

| Начисление ежемесячной амортизации в бухучете по НМА с известным СПИ | 20,26,44 | 05 |

| Программное обеспечение — налоговый учет: | ||

| — если затраты на покупку ПО не превышают 100000 руб. его полная стоимость списывается на расходы | 20,26,44 | 04 |

| — если стоимость ПО выше 100000 руб. — начисляется амортизация | 20,26,44 | 05 |

Пример

Компания, работающая на ОСНО, в июле 2021 приобрела исключительные права на программное обеспечение для организации кадрового делопроизводства стоимостью 300 000 руб.

Регистрация перехода права на программное обеспечение, постановка на учет оформлена в июле 2021, при этом уплачена госпошлина в сумме 7500 руб. Срок действия исключительного права – 60 месяцев.

В налоговом и бухучете амортизация по НМА начисляется линейным способом.

| Операции | Д/т | К/т | Сумма |

| Учтены затраты на ПО: | |||

| Стоимость права пользования ПО по счету поставщика | 08/5 | 60 | 300000 |

| Уплата госпошлины | 08/5 | 76 | 7500 |

| Ввод ПО в эксплуатацию | 04 | 08/5 | 307500 |

| Начисление амортизации с августа 2021 (307500 / 60 мес.) | 20,26,44 | 05 | 5125 |

По окончании СПИ (60 мес.) стоимость ПО будет учтена в расходах полностью. Если фирма захочет продлить действие исключительного права, то ПО не нужно списывать в бухучете, а продолжать учитывать с нулевой остаточной стоимостью. Сумму уплаченной в связи с этим госпошлины бухгалтеру придется отнести на текущие затраты.

Учет неисключительных прав на программное обеспечение

Покупка программного продукта по лицензионному соглашению дает приобретателю неисключительные права, подтверждаемые лицензией. В такой ситуации программа не может быть отнесена в состав НМА, поскольку собственностью фирмы не является. Учет затрат по ее приобретению будет осуществляться в расходах будущих периодов (РБП) на счете 97.

В налоговом учете такие затраты на ПО списывают ежемесячно равными долями в течение всего времени использования, т.е. периода действия лицензии. Если СПИ не означен в договоре, п. 4 ст. 1235 ГК РФ считает его заключенным на 5 лет, т. е.

затраты компания распределяет исходя из этого периода, устанавливая его самостоятельно. В бухучете списывать затраты по приобретению неисключительных прав на ПО можно, как и в налоговом — равными долями или одномоментно.

Обычно компании практикуют ведение БУ и НУ, равномерно распределяя расходы на весь период действия лицензии.

https://www.youtube.com/watch?v=q0sjLpJvolw

Кроме того, пользователь обязан вести учет лицензий программного обеспечения за балансом, открыв, например, новый счет 012 «НМА, полученные в пользование по лицензионному договору», поскольку неисключительное право на ПО у продавца является объектом НМА. Платежи за обновление программы учитывают в составе производственных текущих затрат.

Учет программного обеспечения в бухгалтерском учете 2021 при покупке с неисключительными правами осуществляется такими записями:

| Операции | Д/т | К/т |

| Оплата за пользование программой | 60,76 | 51 |

| Приобретено право использования ПО | 97 | 60,76 |

| Лицензия на программное обеспечение (бухгалтерский учет) учтена за балансом в величине оценки по договору | 012 | |

| Списание (ежемесячно) доли расходов будущих периодов (сумма затрат / количество месяцев пользования ПО) | 20,26,44 | 97 |

| Списание стоимости актива по завершении срока лицензии на использование ПО | 012 |

Видео:Бухгалтерский учет. Видео 11. Учет нематериальных активов (НМА)Скачать

Как списать лицензию на программу в бухучете

Программное обеспечение может быть приобретено организацией с исключительными или неисключительными правами на него. Для постановки на учет требуется наличие лицензионного соглашения или договора об отчуждении ПО покупателю, акта передачи прав. В некоторых случаях лицензионный договор может быть заменен сублицензионной договорной документацией.

ВАЖНО! Исключительное право предполагает единоличное владение активом, приобретается путем самостоятельной разработки ПО для собственных нужд или через покупку по договору отчуждения.

Особенности бухгалтерского и налогового учета ПО

Появившиеся у организации исключительные права должны быть отнесены к нематериальным активам. ПБУ 14/2007 к таким объектам предъявляет ряд требований:

- должна иметься документация, свидетельствующая о наличии прав пользоваться программным продуктом;

- актив отделим от других ценностей предприятия;

- невозможно идентифицировать вещественную форму;

- на ближайший год в планах учреждения нет намерения продать ПО;

- от процесса использования программы может быть получена экономическая выгода;

- срок, в течение которого можно эксплуатировать актив, превышает показатель 1 года;

- имеется возможность объективно и без существенных погрешностей определить значение первоначальной стоимости.

Налоговый учет предъявляет меньше требований к приходуемым объектам НМА (п. 3 ст. 257 НК РФ):

- наличие подтверждающей права на владение и пользование объектом документации;

- созданы предпосылки для получения финансовых выгод от эксплуатации актива;

- продолжительность использования превышает порог в 12 месяцев.

На баланс ПО ставится по первоначальной стоимости, в которую включаются понесенные расходы по приобретению лицензионного продукта. Если стоимость программы не превышает 100 тысяч рублей, то по правилам налогового учета актив может быть признан неамортизируемым. В бухгалтерском учете порог отнесения объектов к амортизируемым находится на отметке 40 тысяч рублей.

При принятом решении начислять амортизацию на приобретенное программное обеспечение срок эксплуатации определяется по технической документации и соотносится со стандартами ст. 258 НК РФ. Это правило закреплено для налогового учета, в бухгалтерском учете амортизацию можно не начислять, если неизвестен срок эксплуатации объекта НМА.

Амортизировать программные продукты, приобретенные на основании неисключительного права, нельзя. П. 3 ст. 257 НК РФ подтверждает эту позицию тем, что такие активы не могут быть признаны составной частью НМА.

ЗАПОМНИТЕ! Объекты, на которые у предприятия имеются неисключительные права пользования, надо списывать в прочие затраты.

https://www.youtube.com/watch?v=jNWAI0s5fTM

При использовании метода начисления расходы, связанные с покупкой программных продуктов, рекомендуется списывать равными частями на протяжении всего периода эксплуатации.

При кассовой методике в расходную часть заносятся суммы, которые были оплачены фактически.

Для организаций, работающих на УСН, предусмотрено право уменьшения налогооблагаемой базы за счет средств, затраченных на покупку ПО.

Для отображения расходов, связанных с приобретением программного обеспечения, в бухгалтерском учете применяют счет 97. Затраты подлежат равномерному списанию в течение времени, отведенного на использование программы. Методология отнесения стоимости ПО в расходы на всех предприятиях должна быть прописана отдельным пунктом в локальных документах (учетной политике).

Проводки в коммерческих структурах

Операции по появлению у учреждения коммерческого типа исключительного права на пользование новой программой должны быть зафиксированы в бухгалтерском учете комплексом корреспонденций:

- Датой приобретения для отражения суммы понесенных расходов формируется проводка между Д08.5 и К60.

- В момент, когда программа установлена и ею можно начинать пользоваться, создается запись на стоимость ПО с Д04 и К08.5.

- Каждый месяц при начислении амортизационных сумм дебетуется счет 20 (или 26, 44) с одновременным кредитованием счета 05.

Если программа была приобретена по стоимости, не превышающей 40 тысяч рублей, то бухгалтер составляет такой набор проводок:

- При покупке ПО расходы учитываются через корреспонденцию Д08.5 – К60.

- Когда программа вводится в эксплуатацию, дебетуется 04 счет и кредитуется счет 08.5.

- Полная стоимость программного обеспечения в налоговом учете сразу переносится в расходы предприятия записью между Д20 (или 23, 26, 25, 44) и К04.

- В бухгалтерском учете будет начисляться амортизация, для этого предназначена корреспонденция Д20 (или 23, 26, 25, 44) – К05.

Если учреждение купило программное обеспечение и получило на него неисключительные права, то:

- при осуществлении разового платежа в момент приобретения ПО дебетуется счет 97, по кредиту записывается 60 счет;

- лицензия на ПО учитывается дебетовым оборотом по забалансовому счету 012;

- ежемесячно часть понесенных затрат переводится на расходы предстоящих периодов проводкой Д20 (или 23, 26, 25, 44) – К97.

ВАЖНЫЙ НЮАНС! Законодательно запрещено пользоваться нелегальными версиями программного обеспечения. За применение в работе пиратских программ предусмотрено наказание нормами гражданского и уголовного права в ст. 1252 ГК РФ и ст. 146 УК РФ.

При проведении процедуры обновления программного продукта или осуществлении специализированного обслуживания затрачиваемые на это деньги показываются по дебету 20 (25, 23, 44, 26) и кредиту 60 счета.

Нюансы бухгалтерского учета ПО в бюджетных организациях

В организациях бюджетного типа учет программных продуктов ведется раздельно по видам расходов в соответствии с нормами Приказа Минфина от 1 июля 2013 г. № 65н:

- Код 242 применяется в ситуациях, когда ПО приобретается для удовлетворения запросов федеральных органов государственного подчинения и организаций, находящихся под их управлением.

- Код 244 используют при получении программного обеспечения субъектами РФ, для которых невозможно отнесение расходных операций на 242 код.

- Статья 226 необходима, если приобретаются неисключительные права на пользование программой, при обновлении систем справочно-информационного назначения.

Аргументация принадлежности затрат на покупку ПО к 226 коду приведена в тексте Письма Минфина от 18 марта 2021 г., зарегистрированного под № 02-07-10/15362. В разъяснениях уточнено, что при определении счетов учета необходимо руководствоваться Инструкцией № 157н.

Она подразумевает отнесение нематериальных активов в виде программного обеспечения на забалансовый счет 01. Стоимость в учете отражается равной сумме вознаграждения, которое прописано в договоре.

https://www.youtube.com/watch?v=RRCMOLFg0qQ

Правило касается и программ, полученных на праве неисключительного пользования.

Если объект, признанный НМА, был куплен с получением неисключительных прав на него с условием использования программы в течение нескольких отчетных лет, то:

- суммы затрат подлежат включению в учет в текущем периоде;

- расходы будут считаться затратами будущих лет;

- в учетных операциях применяется счет 401 50.

Если актив будет эксплуатироваться несколько лет подряд, а договором на его передачу предусмотрена поэтапная оплата на условиях ежемесячного перечисления фиксированных сумм, то производимые оплаты считаются расходами текущего периода.

Типовые корреспондирующие записи для бюджетных организаций представлены такими вариантами:

- при понесении организацией расходов в текущем году, которые считаются затратами предстоящих лет, на финансовые результаты будущего периода они будут списываться при дебетовании 0 401 50 226 и кредитовании 0 302 00 000;

- если расходы были осуществлены в одном из прошлых лет и были признаны организацией затратами будущих периодов, то в каждом новом отчетном году их отнесение на финансовый результат сопровождается дебетовыми оборотами по 0 401 20 226 и кредитовым значением суммы по 0 401 50 226.

Схема, по которой будут делиться суммы расходов на программное обеспечение с длительным временем эксплуатации и переводиться на финансовые результаты, предусмотрена п. 302 Инструкции № 157н.

Нормативный документ предоставляет возможность учреждениям самостоятельно определять порядок переноса части затрат на итоги финансовой деятельности.

Делать это можно равномерными фиксированными суммами, путем вычисления заданной пропорции, учитывающей объем оказанных услуг.

ОБРАТИТЕ ВНИМАНИЕ! В Письме Минфина № 02-07-10/15362 уточнено, что срок использования программного продукта при отсутствии информации об этом в лицензионной документации должен определяться комиссионным органом.

Обновление ПО и баз данных должно реализовываться на основании отдельного договора. Периодичность обновлений может быть установлена индивидуально для каждого программного продукта.

При начислении на ежемесячной основе абонплаты за услуги по сохранению актуальности информационной составляющей в программе расходы включаются в финансовый результат текущего года.

Затраты отражаются в учетных операциях через дебетование 1 401 20 226 и кредитование 1 302 26 730.

buhuchet/programmnogo-obespecheniya/

Учет программного обеспечения в бухгалтерском учете

Сегодня невозможно найти компанию, не применяющую в работе какое-либо программное обеспечение – от специализированных производственных и учетных программ до средств защиты и сервисов представления отчетности. О том, как отразить в учете программное обеспечение (ПО), пойдет речь в нашей публикации.

Видео:9.3. Лицензионный договорСкачать

Как отразить в 1С Бухгалтерия 8.3 покупку программы 1С или другого ПО?

Схемы корреспонденций счетов.

Подборка по материалам информационного банка «Корреспонденция счетов» системы КонсультантПлюс

Ситуация:.

Как отразить в учете организации (пользователя) приобретение неисключительных прав на использование программы для ЭВМ (средств криптографической защиты информации) на условиях простой (неисключительной) лицензии? Лицензионный договор с лицензиаром (правообладателем) заключен в виде договора присоединения.

Организация приобрела лицензию на право использования программы на одном рабочем месте, стоимость которой составляет 900 руб. Согласием организации на заключение договора присоединения (акцептом) является факт перечисления ею денежных средств на расчетный счет правообладателя (лицензиара).

Использование программы возможно только после получения организацией лицензии, имеющей уникальный серийный номер.

https://www.youtube.com/watch?v=wrFTIL6tK00

Приказом руководителя организации срок использования программы установлен равным 36 месяцам. Программа используется для осуществления электронного документооборота.

Корреспонденция счетов:

Гражданско-правовые отношения

Программы для ЭВМ, в том числе программные средства криптографической защиты информации, являются результатами интеллектуальной деятельности, которым предоставляется правовая охрана (пп. 2 п. 1 ст. 1225, ст. 1261 Гражданского кодекса РФ, пп. «з» п.

2 Положения о лицензировании деятельности по разработке, производству, распространению шифровальных (криптографических) средств, информационных систем и телекоммуникационных систем, защищенных с использованием шифровальных (криптографических) средств, выполнению работ, оказанию услуг в области шифрования информации, техническому обслуживанию шифровальных (криптографических) средств, информационных систем и телекоммуникационных систем, защищенных с использованием шифровальных (криптографических) средств (за исключением случая, если техническое обслуживание шифровальных (криптографических) средств, информационных систем и телекоммуникационных систем, защищенных с использованием шифровальных (криптографических) средств, осуществляется для обеспечения собственных нужд юридического лица или индивидуального предпринимателя), утвержденного Постановлением Правительства РФ от 16.04.2012 N 313).

Исключительное право на программу для ЭВМ принадлежит ее правообладателю, без согласия которого другие лица не могут ее использовать (абз. 1, 3 п. 1 ст. 1229 ГК РФ). Организация (пользователь) может получить право использования такой программы по лицензионному договору.

Заключение лицензионного договора не влечет за собой перехода исключительного права к организации. Организация может использовать рассматриваемую программу для ЭВМ только в пределах тех прав и теми способами, которые предусмотрены лицензионным договором (п. 1 ст. 1233, п. 1 ст.

1235 ГК РФ).

Как оформить и отразить в бухучете приобретение компьютерной программы

- год выпуска компьютерной программы.

- наименование организации;

- буква «С» в окружности или в круглых скобках;

Такой порядок установлен в статье 1271 Гражданского кодекса РФ.

Во-вторых, одним из основных условий учета компьютерной программы в составе нематериальных активов является наличие надлежаще оформленных документов, которые подтверждают:

- исключительные права организации на приобретенную компьютерную программу.

- существование компьютерной программы;

Об этом сказано в пункте 3 ПБУ 14/2007.

Однако это необязательно должно быть свидетельство о регистрации программы для ЭВМ в Роспатенте. Существование компьютерной программы и исключительные права организации можно подтвердить договором и актом о приеме-передаче исключительных прав на компьютерную программу (ст.

1285, 1261 ГК РФ)

Передача исключительных прав НМА

Бухгалтерский учёт

Стоимость НМА, использование, которого прекращено, в том числе при его выбытии в результате продажи, подлежит списанию. Одновременно со списанием стоимости НМА подлежит списанию сумма накопленных амортизационных отчислений по этому НМА (абз. 1, 2, 3 п. 34 ПБУ 14/2007).

Амортизационные отчисления по НМА прекращаются с первого числа месяца, следующего за месяцем списания этого актива с бухгалтерского учёта (п. 32 ПБУ 14/2007).

За государственную регистрацию договора об отчуждении исключительного права на программу для ЭВМ уплачивается государственная пошлина (пп. 4, 6 п. 1 ст. 333.30 НК РФ).

Видео:Лицензионный договор на передачу неисключительных правСкачать

Бухучет Несключительной Лицензии На Право Использования

Нематериальные активы, полученные в пользование учреждением (лицензиатом), учитываются на забалансовом счете 01 «Имущество, полученное в пользование» по стоимости, определяемой исходя из размера вознаграждения, установленного в договоре.

При этом платежи учреждения (лицензиата) за предоставленное ему право использования результатов интеллектуальной деятельности (средств индивидуализации), производимые в виде периодических платежей (единовременного фиксированного платежа) согласно условиям договора, относятся на финансовый результат в составе расходов текущего финансового года (расходов будущих периодов) в порядке, установленном учреждением в рамках формирования учетной политики.

В силу п. 66 Инструкции N 157Н отражение в учете учреждения операций, связанных с получением прав использования результата интеллектуальной деятельности или средства индивидуализации, осуществляется на основании лицензионных договоров, договоров коммерческой концессии и других договоров, заключенных согласно законодательству РФ.

Как отразить в учете расходы на получение лицензии на пользование недрами

Затраты, связанные с приобретением лицензии на пользование недрами, являются расходами по обычным видам деятельности (п. 5 ПБУ 10/99). Учитывайте их в составе расходов будущих периодов на дату их возникновения.

Затраты, связанные с приобретением лицензии на добычу полезных ископаемых, относятся к расходам на освоение природных ресурсов (ст. 261 НК РФ). Перечень расходов на приобретение лицензии, а также порядок их учета регламентируются статьей 261 и пунктом 1 статьи 325 Налогового кодекса РФ.

https://www.youtube.com/watch?v=43PUxwNSogY

Так по пункту Г) как раз и не относится к НМА. А также в договоре с ООО «СБиС» указано ,что при передаче неискл. прав предоставляется мат. носитель (Вам же передают ФЛЭШ-ключ , который входит в стоимость прав по настоящему Договору)

Пунктом 3 ПБУ установлены критерии, единовременное выполнение которых обязательно для принятия к бухгалтерскому учету объекта в качестве НМА: а) объект способен приносить организации экономические выгоды в будущем; б) организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем (организация имеет надлежаще оформленные документы — патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации и т.п.); в) возможность выделения или отделения (идентификации) объекта от других активов; г) объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; д) организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; е) фактическая (первоначальная) стоимость объекта может быть достоверно определена;

ж) отсутствие у объекта материально-вещественной формы.Критерии признания НМА

Приобретение программного обеспечения: бухгалтерский учет

По сублицензионному договору сублицензиату также предоставляются права использования результата интеллектуальной деятельности или средства индивидуализации, но только в пределах тех прав и тех способов использования, которые предусмотрены лицензионным договором для лицензиата. При этом к сублицензионному договору применяются правила ГК РФ о лицензионном договоре.

До утверждения федеральных и отраслевых стандартов экономические субъекты должны руководствоваться правилами ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденными уполномоченными федеральными органами исполнительной власти и ЦБ РФ до дня вступления в силу Закона N 402-ФЗ (ч. 1 ст. 30 Закона N 402-ФЗ).

Косгу передача прав на использование программного обеспечения

- суммы, уплачиваемые за приобретение исключительных прав на компьютерную программу;

- суммы, уплачиваемые за доведение компьютерной программы до состояния пригодного к использованию (например, стоимость информационных и консультационных услуг, оплата услуг наладчиков, которые устанавливали программу);

- суммы предъявленного НДС (в тех случаях, когда не планируется использование компьютерной программы в деятельности, облагаемой этим налогом);

- прочие расходы, связанные с приобретением компьютерной программы (например, регистрационные пошлины).

Компьютерную программу отразите в составе нематериальных активов, если одновременно выполняются требования, представленные ниже. В частности, если учреждение имеет исключительное право на компьютерную программу.

Лицензия на право использование программным обеспечениемпроводки в бухучете при усн

В качестве документального подтверждения этих расходов можно использовать: платежные документы; договор о передаче прав пользования программой для ЭВМ (базой данных); накладную поставщика; акт об оказании услуг по обновлению.

Чтобы правильно ответить на этот вопрос, надо понять, что именно вы приобрели — права на программное обеспечение или неисключительное право пользования? Надо помнить, что для компаний, выбравших упрощенный режим налогообложения, финансовый учет облегчен, и они вправе не соблюдать многие требования, предъявляемые к компаниям на ОСНО.

Лицензия на право использования скзи бухгалтерские проводки

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Лицензионные договоры по предоставлению учреждению неисключительного права пользования программами по формированию и сдаче электронной отчетности заключаются сроком на один год. Впоследствии эти договоры продлеваются. Как правило, данными договорами предусматривается единовременный фиксированный платеж. После его осуществления учреждение получает право пользования программой.

📸 Видео

Лицензионный договор | Разбор юриста для IT компанийСкачать

Нематериальные активы. Перевод с бухгалтерского с Петром Захарченко и Олесей ГимрановойСкачать

Виды лицензионных договоровСкачать

7. Налоговый учет. Бухучет для начинающих.Скачать

Занятие № 15. Бухучет основных средств. ПроводкиСкачать

Управленческий учет и налоги онлайн школСкачать

Вебінар "Як виявляють неоформлених працівників у ФОП?"Скачать

Как составить ЛИЦЕНЗИОННЫЙ ДОГОВОР? Практика, риски. Лицензия на ПО, ноу-хау, товарный знакСкачать

Сближение бухгалтерского и налогового учёта основных средств при применении ФСБУ 6/2020Скачать

8. Метод начисления и кассовый метод. Бухучет для начинающих.Скачать

Лицензионный договор как способ коммерциализации ИС. Вебинар компании ГардиумСкачать

Лицензия для онлайн-школ в 2023: кому нужно, а кто и без нее прав. Пошлину не платим!Скачать

Приём к учёту основных средств в 2022 годуСкачать

Лицензирование деятельности. На что нужна лицензия?Скачать

Учитываем ошибочно полученные деньги: бухучет, налог на прибыль, НДС. Видеоурок Бухгалтер 911Скачать