Определение благотворительности приведено в ст. 1 Федерального закона от 11.08.1995 N 135-ФЗ «О благотворительной деятельности и благотворительных организациях».

Под ней понимается добровольная деятельность граждан и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки.

Примечание. Благотворительная деятельность может осуществляться только в строго определенных целях. Их перечень приведен в ст. 2 Федерального закона N 135-ФЗ.

https://www..com/watch?v=ytpolicyandsafetyru

Важным условием для признания финансовой помощи благотворительной является цель, на которую она направляется. Такими целями, в частности, являются:

- содействие деятельности в сфере образования, науки, культуры, искусства, просвещения, духовному развитию личности;

- содействие деятельности в сфере профилактики и охраны здоровья граждан, пропаганде здорового образа жизни, улучшению морально-психологического состояния граждан;

- содействие деятельности в сфере физической культуры и массового спорта.

При этом, как разъясняется в ст. 5 Федерального закона N 135-ФЗ, благотворители — лица, осуществляющие благотворительные пожертвования, — могут предоставлять их в следующих формах:

- бескорыстной (безвозмездной или на льготных условиях) передачи в собственность имущества, в том числе денежных средств и (или) объектов интеллектуальной собственности;

- бескорыстного (безвозмездного или на льготных условиях) наделения правами владения, пользования и распоряжения любыми объектами права собственности;

- бескорыстного (безвозмездного или на льготных условиях) выполнения работ, предоставления услуг.

Благотворители вправе определять цели и порядок использования своих пожертвований. Условия осуществления благотворительной деятельности могут быть закреплены в гражданско-правовом договоре, который заключается между благотворителем и благополучателем и предметом которого являются безвозмездное выполнение добровольцем работ и (или) оказание услуг в интересах благополучателя.

Таким образом, благотворительная помощь для учреждения спорта является безвозмездным получением имущества и денежных средств, но она может предполагать и получение имущества (работы, услуги) на льготных условиях, например, дешевле его рыночной стоимости.

- Примеры учета безвозмездных поступлений и пожертвований

- Наиболее выгодная форма помощи для учреждения спорта

- Спонсорская помощь налогообложение 2021

- Оформление пожертвования бюджетному учреждению

- Рабочая группа вместо фандрайзинг-конференции

- Финансовая помощь

- Разберемся с определениями

- Бухгалтерский учет и налогообложение Отражение в бухгалтерском учете

- Кпс договор пожертования бюджет 2021

- Принятие пожертвования казенным учреждением (Зарипова М.)

- Бюджетная классификация в 2021 году: примеры

- По каким кодам бюджетной классификации в 2021 году отражается приобретение неисключительных прав?

- Изменение № 2. Статья 130

- Пожертвования квр в 2021 году

- Нереальную к взысканию дебиторку не списывают за баланс

- Оплата работ (услуг)

- 3. ОТВЕТСТВЕННОСТЬ ОДАРЯЕМОГО

- Договор пожертвования денежных средств юридическому лицу

- Скачать без регистрации

- Косгу пожертвования в 2021 году

- Косгу приходования по договору пожертвования

- Договор пожертвования бюджетному учреждению

- Особенности договора пожертвования бюджетному учреждению

- Кбк договора пожертвования для бюджетных учреждений

- КОСГУ-2021: учитываем новшества

- Проводки по благотворитеной помощи в государствееном бюджетном учреждении в 2021г

- Типовые проводки по бюджетному учету (примеры)

- Как сделать приход по договору пожертвования с 01 01 2021г

- На какой косгу отнести перечисление добровольных пожертвований в бюджетном учреждении в 2021

- Пожертвование бюджетному учреждению

- Спонсорская помощь

- Как отразить пожертвования в бухучете

- Бухгалтерский учет в бюджетной сфере

- Бюджетное Учреждение Оказало Благотворительную Помощь Проводки В 2021 Году

- Отражаем благотворительную помощь: проводки для бюджетников

- Бухгалтерский учет при оказании благотворительной помощи

- Пожертвования с точки зрения бухгалтерского учета — проводки и законы

- Благотворительная помощь: проводки

- Бюджетное учреждение оказало благотворительную помощь проводки

- Благотворительная помощь в бухгалтерском учете: проводки

- 📺 Видео

Примеры учета безвозмездных поступлений и пожертвований

Спонсорская помощь имеет целевое назначение. Поступление средств направляется на организацию спортивных, культурных мероприятий, поддержание творческой деятельности. Спонсорская помощь не осуществляется анонимно и должна исходить от конкретного лица. Договор носит возмездный характер, получатель помощи предоставляет спонсору рекламные услуги.

Определение понятия дано в п. 9 ст. 3 ФЗ от 13.03.2006 № 38-ФЗ «О рекламе». В статье рассмотрим учет спонсорской помощи при различных налоговых режимах. Отличительные особенности спонсорской помощи Основным назначением оказания помощи служит проведение мероприятия, указанного в договоре.

Предоставление помощи не является безвозмездной процедурой. Взамен на обеспечение мероприятия спонсор обязывает получателя рекламировать данные о лице, предоставляющем помощь.

ДОГОВОР

предоставления безвозмездной (спонсорской) помощи

«__»______________ г. №_____ ___________________

(место подписания)

(наименование юридического лица)

в лице __________________________________________________ , действующего на основании

(фамилия, имя, отчество должностного лица)

____________________________________________________________________________________________________________ ,

(нормативного акта, устава, положения, свидетельства о государственной регистрации, доверенности)

именуемый (-ый, -ая) в дальнейшем «Спонсор», с одной стороны, и Местный благотворительный фонд «Добра тут» в лице директора Виллиама Омара, действующего на основании Устава, именуемый в дальнейшем «Получатель», с другой стороны, руководствуясь Указом Президента Республики Беларусь от 1 июля 2005 г. №300 «О предоставлении и пользовании безвозмездной (спонсорской) помощи» (Национальный реестр правовых актов Республики Беларусь, 2005 г. №105, 1/6586) (далее – Указ) и иными актами законодательства, заключили настоящий договор о нижеследующем:

Спонсор предоставляет Получателю безвозмездную (спонсорскую) помощь в виде

____________________________________________________________________________

https://www..com/watch?v=https:tv..com

(денежных средств, в том числе в иностранной валюте, товаров (имущества), работ, услуг,

имущественных прав, включая исключительные права на объекты интеллектуальной собственности)

____________________________________________________, согласно приложению №1.

Размер (сумма, расчёт стоимости) безвозмездной (спонсорской) помощи.

и не превышает ______________________________________________________________

____________________________________________________________________________

(для органов, организаций, перечисленных в пункте 9 Указа)

Цель предоставления безвозмездной (спонсорской) помощи.

Безвозмездная (спонсорская) помощь предоставляется Получателю в целях _______________________________________________________________________________________

(цель)

и направляется на ____________________________________________________________

https://www..com/watch?v=https:accounts.google.comServiceLogin

(виды товаров (работ, услуг), которые приобретены на

_____________________________________________________________________________________________________

денежные средства безвозмездной (спонсорской) помощи)

Порядок предоставления Получателем (за исключением получателей – физических лиц) отчёта о целевом использовании безвозмездной (спонсорской) помощи.

Отчёт о целевом использовании безвозмездной (спонсорской) помощи Получатель представляет Спонсору не позднее ______________ со дня её получения.

Отчёт составляется в произвольной форме с указанием видов товаров (работ, услуг), которые были приобретены на денежные средства безвозмездной (спонсорской) помощи, и предоставлением документов, подтверждающих приобретение товаров (работ, услуг), а также иного результата её использования.

Права и обязанности сторон.

использовать безвозмездную (спонсорскую) помощь на цели, предусмотренные настоящим договором;

представлять Спонсору отчёт в произвольной форме о целевом использовании безвозмездной (спонсорской) помощи;

выполнять иные требования в соответствии с законодательством;

получение предусмотренной настоящим договором безвозмездной (спонсорской) помощи;

использование безвозмездной (спонсорской) помощи в соответствии с целями её предоставления;

защиту с установленном порядке своих прав;

5.2.2. имеет иные права, предусмотренные законодательством.

https://www.youtube.com/watch?v=khRJH7ISPts

предоставить безвозмездную (спонсорскую) помощь на условиях, определённых настоящим договором;

https://www..com/watch?v=ytcreatorsru

соблюдать иные требования к порядку оказания безвозмездной (спонсорской) помощи, предусмотренные законодательством.

требовать от Получателя предоставления отчёта о целевом использовании безвозмездной (спонсорской) помощи;

на защиту в установленном порядке своих прав;

5.4.2. имеет иные права, предусмотренные законодательством.

Ответственность сторон и порядок разрешения споров.

За неисполнение или ненадлежащее исполнение принятых на себя обязательств по настоящему договору стороны несут ответственность в соответствии с законодательством.

Все споры и разногласия по настоящему договору подлежат разрешению в соответствии с гражданским законодательством в судебном порядке.

Стороны вправе предусмотреть иные условия настоящего договора, не противоречащие требованиям Указа и других актов законодательства.

Заключительные положения.

8.1. Настоящий договор считается заключенным

______________________________________________________________________________

(для органов, организаций – с момента его согласования, в других случаях – с момента его подписания,

_______________________________________________________________________________

если иное не определено Гражданским кодексом Республики Беларусь)

8.2 Приложения ____________ являются неотъемлемой частью настоящего договора.

(номера)

8.3. Настоящий договор составлен в двух экземплярах – по одному для каждой стороны.

Реквизиты и подписи сторон:

https://www..com/watch?v=ytpressru

МБФ «Добра тут»

Адрес: 220137 г. Минск, пер. Ангарский, 117

тел. (017) 243-55-21

УНН 194900588

Р/с 3015039570012 в ОАО АСБ «Беларусбанк» ф-л 503, код 153001608

Директор ________________ В. Омара

Приложение № 1

к договору о предоставлении

безвозмездной (спонсорской)

помощи от ___________№____

МБФ «Добра тут»

https://www..com/watch?v=ytcopyrightru

УНН 194900588

Р/с 3015039570012 в ОАО АСБ «Беларусбанк»

ф-л 503, код 153001608

Директор __________________В. Омара

Приложение 2

к договору предоставления

безвозмездной (спонсорской) помощиот _______________ № ___

Виды товаров (работ, услуг), которые будут приобретены на денежные средства безвозмездной (спонсорской) помощи*

_________________________________________________________________________

__________________________________________________________________________

- В помощь бухгалтераВ Помощь Бухгалтеру Новости Бухгалтерского и Налогового Учета Бухгалтерский Учёт при УСН Бухгалтерский Учёт в…

- Временная финансовая помощьПример проводок для безвозмездной финансовой помощи от учредителя Средства, предназначенные на покрытие убытка, нужно вносить…

- Профсоюз материальная помощьЗаконодательное регулированиеОбложение материальной помощи страховыми взносами производится в порядке, установленном законодательством.Начнем с того, что работодатель…

Наиболее выгодная форма помощи для учреждения спорта

Статья 582 ГК РФне содержит специальных требований к оформлению пожертвования. Соответственно, к данным правоотношениям подлежат применению общие предписания ст. 158-165 ГК РФ и правила касательно дарственных (ст. 574 ГК РФ).

https://www..com/watch?v=ytdevru

Однозначного мнения по поводу возможности пожертвования в устной форме нет.

Статья 161 ГК РФ предписывает использовать простую письменную форму, когда хотя бы одним участником правоотношений является юрлицо.

Бюджетная организация имеет статус юридического лица, соответственно, кто бы ни был жертвователем, письменная форма формально обязательна. Но религиозные организации — тоже юрлица, однако никто не удивляется урнам для пожертвований.

https://www.youtube.com/watch?v=zuiOX5IUnDw

По ст. 574 ГК РФ, документарная форма обязательна при заключении договора с конклюдентной конструкцией (обещание пожертвования в будущем).

Нотариальная форма пожертвования недвижимости обязательной не является. Поскольку по ФЗ №122 от 21.07.97 г. удостоверение заменено госрегистрацией, пожертвование недвижимости может иметь простую письменную форму. Однако договор пожертвования порождает юрпоследствия только с момента регистрации перехода права собственности в ЕГРП (ст. 164 ГК РФ).

Бюджетные организации разрабатывают примерные формы договоров о пожертвовании на разные случаи.

Статьи 160-161 ГК РФ о простой письменной форме не требуют соблюдения особых формальностей: достаточно, чтобы документ содержал ссылку на личность его сторон, их подписи и описание передаваемого.

На случай «добровольно-принудительных» пожертвований образовательные и медучреждения обычно заготавливают типовые формы на несколько предложений с тремя прочерками для суммы, ФИО и подписи.

Для целей бухучета бюджетного учреждения письменное оформление благотворительного пожертвования обязательно. Для этого обычно используются приходные ордера.

При ответе на вопрос, какая из перечисленных форм помощи наиболее выгодна учреждению спорта, будем опираться на нормы налогового законодательства. Важным моментом в данной ситуации будет являться уплата налога на прибыль с суммы безвозмездно полученного имущества.

Если спонсорский взнос предполагает встречные обязательства учреждения по предоставлению услуг рекламного характера, то он признается платой за рекламу и, соответственно, рассматривается в целях налогообложения прибыли как доход от оказания услуг за плату.

С учетом изложенного спонсорский вклад, полученный организацией по договору о спонсорской рекламе, признается платой за рекламу, следовательно, учитывается при определении налоговой базы по налогу на прибыль организаций у спонсируемой организации как доход от оказания услуг за плату.

Видео:Проводки по бюджетному учету: ТОП 5 сложностей с их составлениемСкачать

Спонсорская помощь налогообложение 2021

КОСГУ для учета пожертвований..

С 2021 года для отражения доходов в виде пожертвований применяются новые статьи КОСГУ:

1) в части денежных поступлений:

- статья 160 «Безвозмездные денежные поступления капитального характера» – согласно п. 7 Порядка № 209н на данную статью относятся денежные пожертвования, которые направляются на приобретение (создание) основных средств, нематериальных активов, непроизведенных активов;

- статья 150 «Безвозмездные денежные поступления текущего характера» – денежные пожертвования на иные цели;

2) в части неденежных поступлений – статья 190 «Безвозмездные неденежные поступления в сектор государственного управления», которая также детализирована на поступления текущего и капитального характера.

При применении перечисленных статей необходимо также учитывать категории жертвователей: организации госсектора, прочие организации, физические лица, нерезиденты и т. д. Для них предусмотрены разные подстатьи.

К примеру, при поступлении от физических лиц (резидентов РФ) денежных пожертвований на приобретение основных средств используется подстатья 165 «Поступления капитального характера от иных резидентов (за исключением сектора государственного управления и организаций государственного сектора)», при поступлении имущества в виде оборудования – подстатья 197 «Безвозмездные неденежные поступления капитального характера от физических лиц» КОСГУ. При аналогичных поступлениях от коммерческих организаций используются подстатьи 165 и 196 («Безвозмездные неденежные поступления капитального характера от организаций (за исключением сектора государственного управления и организаций государственного сектора)») КОСГУ соответственно.

Оформление пожертвования бюджетному учреждению

Бюджетное учреждение – государственная компания, которая сформирована для выполнения различных социальных задач и ни в коем случае не подразумевает под собой получение какой-либо выгоды.

Большая часть вопросов относительно пожертвования регулируется статьей 582 ГК РФ. В ней описаны вопросы относительно:

- Категории получателей.

- Необходимости в получении разрешения.

- Необходимости применять переданное какое-либо имущество по назначению, иначе это будет считаться подарком. Если же применение по назначению невозможно, оно после получения согласия жертвователя может передаваться третьим лицам.

Если же жертвователем было указано, как именно нужно использовать его дар, но его предпочитают использовать по-другому либо с нарушением правил, то правопреемник (или жертвователь) вправе требовать отмену факта передачи.

https://www.youtube.com/watch?v=J-7kPus0Bw4

Параллельно с этим статья 582 ГК РФ не включает в себя каких-либо специальных требований относительно оформления договора пожертвования.

На основании этого, к таким правоотношениям применяют общие предписания, указанные в статьях 158 – 165 ГК РФ, а правила относительно дарственной прописаны в статье 574 ГК РФ. Относительно пожертвования в устной форме правил не упоминается.

Рабочая группа вместо фандрайзинг-конференции

Фандрайзинг (от англ. fund — средства, финансирование, raise — нахождение, сбор) по свой сути такой вид деятельности, который представляет собой целое искусство добиваться от людей выделения времени, получения денег, товаров (услуг) для решения конкретных социальных проблем.

Например, сбор денег на лечение конкретного ребенка, на покупку медицинского оборудования для конкретной операции, инвентаря (инвалидных колясок и т. д.), медикаментов для определенных лиц. На первый взгляд, фандрайзинг широко распространен в здравоохранении. Ролики, объявления, обращения с просьбой оказать посильное содействие, как правило, материальное, больному ребенку знакомы всем.

Возможно, именно поэтому получили распространение семинары, на которых рассказывается о том, как правильно: — создать благотворительный фонд при учреждении здравоохранения для привлечения спонсорских средств и пожертвований; — выбрать вид и учесть особенности договоров с благотворителями (договор пожертвования; договор о благотворительной деятельности, договор о гранте и т.

Финансовая помощь

Под финансовой помощью между коммерческими организациями с точки зрения финансистов, экономистов и бухгалтеров понимается оказание помощи на возвратной основе.

То есть одно лицо передает во временное пользование другому лицу денежные средства или иное имущество на условиях возврата.

Эту помощь можно рассматривать в качестве кредита или краткосрочного займа на процентной или беспроцентной основе от некредитной организации.

По бухгалтерскому учету операция по получению краткосрочных займов от заимодавцев (кроме банков) отражается:

по коммерческому Плану счетов (Приказ Минфина России от 31.10.2000 N 94н):

- товарами — Дебет 41 Кредит 66 (67);

- производственными запасами — Дебет 10, 11, др. Кредит 66 (67);

- денежными средствами — Дебет 50, 51, 52, 55 Кредит 66 (67).

Возврат краткосрочных или долгосрочных займов отражается по бухгалтерскому учету обратными проводками.

Передача финансовой помощи у заимодавца осуществляется за счет собственных оборотных средств или чистой прибыли. Заимодавец и получатель финансовой временной помощи не облагают данные средства никакими налогами.

Разберемся с определениями

На практике понятия благотворительной и спонсорской помощи нередко смешиваются: благотворительную помощь называют спонсорской и наоборот. Но это не всегда верно. До недавнего времени это были два взаимоисключающих понятия.

Гранью между ними являлось условие о публичном упоминании лицом, получающим помощь, сведений о том, кто эту помощь оказал. Если данное условие соблюдалось, то помощь признавали спонсорской, если нет — благотворительной.

Сейчас эти понятия не исключают друг друга, поскольку спонсорская помощь в ряде случаев может признаваться благотворительной. Но тем не менее между ними существуют некоторые отличия.

Почему важно отличать благотворительную помощь от спонсорской? Дело в том, что документальное оформление помощи, а также ее отражение в налоговом и бухгалтерском учете различаются. Неправильное применение понятия может привести к разногласиям как с контрагентом, так и с налоговыми органами.

Рассмотрим подробно, что понимается под благотворительной и спонсорской помощью.

Бухгалтерский учет и налогообложение Отражение в бухгалтерском учете

Средства, взносы, выплаты и т.д., перечисленные на благотворительность или спонсорскую помощь без условия о распространении рекламы, согласно п.

12 ПБУ 10/99 , учитываются в бухгалтерском учете в составе внереализационных (с 01.01.2007 — прочих ) расходов.

Данные расходы, в соответствии с Инструкцией по применению Плана счетов , учитываются по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы».

Видео:Налоговый и бухгалтерский учёт благотворительной помощиСкачать

Кпс договор пожертования бюджет 2021

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Кпс договор пожертования бюджет 2021». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Согласно данному Порядку, единые правила использования кодов КОСГУ будут действовать в отношении составления финансовой, бюджетной и другой отчетности, а также ведения бухгалтерского учета.

Из данной статьи вы узнаете про КОСГУ с 2021 года последние новости.Согласно тексту Порядка применения КОСГУ, всего выделяют 8 групп КОСГУ в зависимости от экономического содержания операций, проводимых учреждениями госсектора.

В каждой группе при этом детализированы статьи.

https://www.youtube.com/watch?v=GJfNGeT-m38

В отчете о прибылях и убытках данные расходы показываются по статье «Прочие расходы по текущей деятельности» (строка 080). Обоснование: В состав прочих расходов по текущей деятельности, учитываемых на счете 90 «Доходы и расходы по текущей деятельности» (субсчет 90-10 «Прочие расходы по текущей деятельности»), включается стоимость денежных средств, переданных безвозмездно .

Принятие пожертвования казенным учреждением (Зарипова М.)

Согласно приказу Минздрава России от 18.04.

2013 № 229 в компетенцию Рабочей группы входят: — взаимодействие с благотворительными и социально ориентированными НКО; — разработка предложений и рекомендаций по вопросам финансирования НКО благотворительных программ, направленных на оказание медицинской помощи (включая лекарственное обеспечение и медицинскую реабилитацию) пациентам, страдающим тяжелыми хроническими заболеваниями, гражданам с ограниченными возможностями, детям-сиротам и детям, оставшимся без попечения родителей.

Пунктом 51.1.1.2 порядка, утвержденного приказом Минфина России от 08.06.

2021 № 132н (далее — Порядок № 132), прямо предусмотрено отражение расходов по осуществлению командировочных и иных выплат и компенсаций работникам государственных (муниципальных) учреждений по виду расходов 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда». Данный принцип с внесением изменений в порядок применения бюджетной классификации не изменился.

Бюджетная классификация в 2021 году: примеры

Исходя из данной нормы можно сделать вывод, что с 2021 года и начисление, и уплата НДС и налога на прибыль в рамках перечисленных в п. 9 Порядка № 209н операций отражаются по подстатье 189 КОСГУ.

Как отражать НДС и налог на прибыль по другим операциям в Порядке 209н не сказано. По нашему мнению, по операциям, не перечисленным в п.

9 Порядка № 209н, НДС и налог на прибыль могут быть начислены и уплачены за счет той же подстатьи КОСГУ, за счет которой получены доходы.

По каким кодам бюджетной классификации в 2021 году отражается приобретение неисключительных прав?

- расходы по проезду к месту служебной командировки и обратно к месту постоянной работы транспортом общего пользования, соответственно, к станции, пристани, аэропорту и от станции, пристани, аэропорта, если они находятся за чертой населенного пункта, при наличии документов (билетов), подтверждающих эти расходы;

- расходы по найму жилых помещений;

- по иным расходам, произведенным работником в служебной командировке с разрешения или ведома работодателя в соответствии с коллективным договором или локальным актом работодателя.

Ст. 140 «Штрафы, пени, неустойки, возмещения ущерба» также была скорректирована незначительно. В первую очередь чиновники скорректировали формулировку вида доходов, поступающих в пользу учреждений бюджетной сферы, в счет оплаты за нарушение условий государственных, муниципальных контрактов и договоров. Новое название:

- невыясненные поступления, например платеж с неверным КБК;

- доход от продажи, реализации товаров, изъятых или задержанных;

- субсидии на иные цели и на осуществление капитальных вложений;

- компенсации возмещения вреда, за исключением страхового возмещения.

Изменение № 2. Статья 130

- аренда — операционная и финансовая;

- платежи за пользование природными ресурсами;

- начисленные проценты по депозитам, остаткам денежных средств;

- начисленные проценты по выданным займам и иным финансовым инструментам;

- дивиденды, полученные от инвестирования;

- доли в полученной прибыли, убытке от инвестирования;

- предоставление неисключительных прав (средства индивидуализации, интеллектуальная деятельность);

- платежи за право заключения госконтрактов;

- концессионная плата;

- иные варианты поступлений от использования собственности.

Размер такой платы не фиксируют в договоре в виде конкретной суммы, а определяют в ходе исполнения договора. Например, по договору (договорам) арендатор (пользователь имущества) возмещает стоимость коммунальных услуг, иные расходы по содержанию переданного имущества.

https://www.youtube.com/watch?v=wkrrdbk6t14

С 2021 года предусмотрено выделение расходов по арендной плате согласно заключенным договорам аренды земельных участков и (или) других обособленных природных объектов по подстатье 229 «Арендная плата за пользование земельными участками и другими обособленными природными объектами» КОСГУ.

Пожертвования квр в 2021 году

В случае если данные о ценах на аналогичные либо схожие материальные ценности по каким-либо причинам недоступны, в целях обеспечения непрерывного ведения бухгалтерского учета и полноты отражения в бухгалтерском учете свершившихся фактов хозяйственной деятельности текущая оценочная стоимость признается в условной оценке, равной 1 руб.

Начислены доходы будущих периодов от предоставления в аренду земель (операционная аренда), переданных арендаторам согласно заключенным договорам. Отражается на всю сумму арендных платежей, указанных в договоре

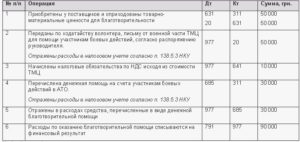

Пример: по решению уполномоченного органа казенное учреждение отдает другой организации старые компьютеры, которые больше не используются. Чтобы произвести эту передачу имущества, учреждению необходимо оприходовать учтенные на забалансовом счете 02 старые компьютеры, применив такую проводку:

Нереальную к взысканию дебиторку не списывают за баланс

По старым правилам, если учреждение списывало нереальную к взысканию дебиторскую задолженность по произведенным авансам, предоставленным кредитам, займам (ссудам), подотчетным суммам, то ее надо было отражать на забалансовом счете 04. Теперь эти суммы за балансом не учитывают.

И.В. Артемова, главный бухгалтер, консультантУчреждения могут безвозмездно получать основные средства от учредителя при их закреплении на праве оперативного управления, получать имущество в виде пожертвования от юридических и физических лиц, а также в качестве поставки по централизованному снабжению.

К примеру, если это физическое лицо — не производитель товаров, работ, услуг, то следует применить код КОСГУ 271. По иным кодам КОСГУ исходя их порядка их применения передачу основных средств физическим лицам отразить нельзя. Операции по безвозмездному поступлению основных средств отражаются бухгалтерскими записями, предусмотренными пунктами и Инструкции N 174н.

582 ГК РФ). Нарушение этих условий дает право жертвователю, его наследникам или иному правопреемнику требовать отмены пожертвования. Договор пожертвования является частным случаем договора дарения и должен совершаться в соответствующей форме.

Из перечня расходов на транспортные услуги (подстатья 222), который применяется в 2021 г.

, исключены расходы по оплате проезда к месту проведения отпуска и обратно отдельным категориям лиц, в связи с тем, что данные операции не являются услугами, необходимыми для выполнения служебных, трудовых обязанностей (отражаются по подстатье 214 «Прочие несоциальные выплаты персоналу в натуральной форме»). Описание подстатьи 222 «Транспортные услуги» дополнено расходами на выплату компенсации работникам за использование личного транспорта для служебных целей.

С 2021 г. предусмотрено выделение расходов по арендной плате согласно заключенным договорам аренды земельных участков и (или) других обособленных природных объектов по подстатье 229 «Арендная плата за пользование земельными участками и другими обособленными природными объектами».

Оплата работ (услуг)

В соответствии с п. 5 «Порядка применения классификации операций сектора государственного управления», утвержденного Приказом Минфина РФ от 29.11.2021 № 209н (далее Порядок) кодам КОСГУ присваиваются уникальные коды, сформированные с применением буквенно-цифрового ряда: 0, 1, 2, 3, 4, 5, 6, 7, 8, 9, A, B, C, D, K, S, T, Z.

2.4. Если использование Пожертвования в соответствии с целями, указанными в п.1.2 настоящего Договора, становится невозможным вследствие изменившихся обстоятельств, то Пожертвование может быть использовано Одаряемым в других целях только с письменного согласия Жертвователя.

1.3. Указанные в п.1.2. цели использования Пожертвования соответствуют целям благотворительной деятельности, определенным в ст.2 Федерального закона №135-ФЗ от 11.08.1995 г. «О благотворительной деятельности и благотворительных организациях».

3. ОТВЕТСТВЕННОСТЬ ОДАРЯЕМОГО

1.1. Жертвователь обязуется на добровольной основе безвозмездно передать Одаряемому в собственность на цели, указанные в настоящем Договоре, денежные средства (далее по тексту договора) Пожертвование в размере: рублей.

Образовательное учреждение вправе привлекать в порядке, установленном в п.8 ст.

41 Закона РФ «Об образовании» дополнительные финансовые средства за счет добровольных пожертвований и целевых взносов физических или юридических лиц, в том числе иностранных.

https://www.youtube.com/watch?v=2ofDFFzNxLI

Хотите пожертвовать деньги, но не знаете, как это сделать? Вам необходимо оформить договор пожертвования денежных средств, например бюджетному учреждению или другому виду организации в вашем конкретном случае.

Ведь даже такое доброе намерение, как целевое пожертвование в различные благотворительные фонды и организации, в соответствии с ГК РФ необходимо оформить определённым образом, через соответствующий договор.

В связи с этим, наши специалисты, находящиеся в городе Чебоксары, подготовили для Вас соответствующий документ, чтобы Вы могли скачать бесплатно без регистрации простой письменный типовой образец (пример) формы (бланк) договора благотворительного пожертвования денежных средств от физического или юридического лица юридическому лицу (бюджетному учреждению (БУ), некоммерческой организации (НКО), казенному учреждению, ФГУП, МУП, школе, больнице, церкви или храму), соответствующий законодательным актам 2021 года.

Договор пожертвования денежных средств юридическому лицу

Внимание! Нюанс №1. Если жертвователь сомневается в добросовестности руководства учреждения, которому оно хочет перевести средства, то необходимо руководствоваться следующей инструкцией. Так как пожертвование, согласно п. 3 ст.

582 ГК, является целевым дарением, то для осуществления контроля в заключаемом договоре следует указать цели и назначения передаваемых юридическому лицу денежных средств. На основании этой же нормы, жертводатель, имеет право осуществлять контроль над использованием переданных средств по указанному в договоре назначению.

К сожалению или к счастью, закон не содержит каких-либо норм, регулирующих такой контроль, поэтому для его осуществления в договор пожертвования следует внести раздел, который будет содержать конкретный порядок, способы и сроки осуществления проверок и контроля над использованием средств.

И в случае обнаружения не целевого использования средств в нарушение установленного назначения, жертводатель имеет полное право инициировать судебное разбирательство, в рамках которого, на основании п. 5 ст. 582 ГК, она может потребовать отмены пожертвования, с последующим возвращением переданных средств.

Скачать без регистрации

Соответственно, использование пожертвованного имущества не в соответствии с указанным жертвователем назначением или изменение этого назначения без согласия жертвователя дает ему право, а также его наследникам или иному правопреемнику требовать отмены пожертвования.

Рассмотрев вопрос, мы пришли к следующему выводу: Затраты по сносу и демонтажу зданий и сооружений, осуществляемых не в целях осуществления капитальных вложений, в 2021 году следует относить на подстатью 226 «Прочие работы, услуги» КОСГУ.

Косгу пожертвования в 2021 году

Поскольку КВР более укрупненная группировка, чем КОСГУ, для упрощения применения соответствующих кодов Минфином утверждена таблица соответствия. Сопоставление кодов КВР и кодов КОСГУ на 2021 год для бюджетных учреждений и организаций государственного сектора представлено таблицей.

Косгу приходования по договору пожертвования

Согласно тексту Порядка применения КОСГУ, всего выделяют 8 групп КОСГУ в зависимости от экономического содержания операций, проводимых учреждениями госсектора. В каждой группе при этом детализированы статьи.

Законодатель сделал исключение для бюджетных организаций, поскольку их специальная правоспособность и цели деятельности по учредительной документации даже без спецусловия должны исключить злоупотребления и нецелевое использование.

Договор пожертвования бюджетному учреждению

Пожертвование, как и дарение, может иметь реальную либо консенсуальную конструкцию. В первом случае заключение договора и передача дара благоприобретателю совпадают во времени, во втором — нет.

Особенности договора пожертвования бюджетному учреждению

Важнейший из признаков дарения и пожертвования — безвозмездность (ст. 572 ГК РФ). Не является пожертвованием передача бюджетному учреждению вещи/права, обусловленная любым встречным обязательством. При правильном бухучете пожертвования не облагаются налогом.

Отражение пожертвований в учете Все организации, получающие или оказывающие благотворительную помощь в виде пожертвований, обязаны отражать данные операции в учете. В учете компании-благотворителя расходы на пожертвования отражаются по счету 91. Для отражения операций с пожертвованиями организация-благополучатель использует счет 86 (целевое финансирование).

Кбк договора пожертвования для бюджетных учреждений

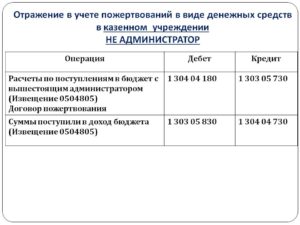

Казенным учреждением (администрацией) поступление пожертвования в муниципальный бюджет средств от физического лица может быть отражено с применением КБК 000 2 07 05020 13 0000 150 «Поступления от денежных пожертвований, предоставляемых физическими лицами получателям средств бюджетов городских поселений» и кода КОСГУ 155.

КОСГУ-2021: учитываем новшества

Правило распространяется на пожертвования, которые предназначены для использования в основной деятельности некоммерческой организации в соответствии с направлениями работы компании, указанными в ее Уставе.

Видео:Вебинар «Бюджетная классификация и правила учёта в организациях бюджетной сферы в 2023 году»Скачать

Проводки по благотворитеной помощи в государствееном бюджетном учреждении в 2021г

Использование пожертвованного имущества не в соответствии с обозначенным жертвователем назначением или изменение этого назначения с нарушением вышеприведенных правил дает право жертвователю, его наследникам или иному правопреемнику требовать отмены пожертвования (п. 3, 4 ст. 582 ГК РФ).

При принятии пожертвования зачастую возникает вопрос: надо ли такие операции оформлять договором? Поскольку пожертвование – частный случай дарения, ГК РФ обязывает оформлять указанные операции письменно, если одновременно выполняются два условия: 1) одаряемый является юридическим лицом; 2) стоимость дара превышает 3 000 руб.

Исходя из этого, если стоимость дара больше 3 000 руб., передача пожертвования учреждению спорта должна быть оформлена письменно.

Типовые проводки по бюджетному учету (примеры)

Оно может быть использовано по отношению к определенным организациям, попадающим под юрисдикцию приказа № 162н.

Инструкция бюджетного учета № 162н содержит отдельное приложение 2, в котором для каждого счета расписано, какой КБК необходимо указать:

Как сделать приход по договору пожертвования с 01 01 2021г

Рис. 7

- Основная часть реквизитов документа на закладке Общая заполняется автоматически данными из документа-основания Безвозмездное поступление ОС и НМА.

- Первоначальная стоимость — первоначальная стоимость основного средства при принятии его к учету рассчитывается автоматически и равна сумме дебетовых оборотов по счету 106.Х1 с учетом соответствующей аналитики.

- Счет дебета — счет учета основного средства.

Рис. 9 3.3. На закладке Основные средства следует дополнительно указать Инв.номер, МОЛ/Подразделение, Номер инвентарной карточки (рис.

10). Рис. 10 3.4. Приходный кассовый ордер, операция

«Поступление доходов от покупателей (205 20-30,70-80)»

3.2 Выбытие денежных средств, полученных по договору пожертвования, для внесения их на счет № 40116 2 210 03 560 2 201 34 610 Расходный кассовый ордер, операция «Сдача наличных д/с на счет № 40116 (210 03)» 3.

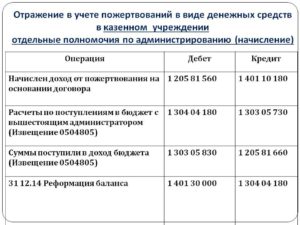

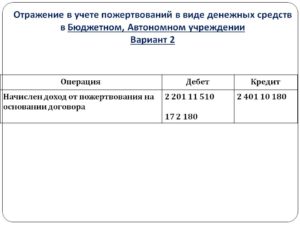

3 Зачисление денежных средств по договору пожертвования на лицевой счет бюджетного учреждения (20) со счета № 40116 2 201 11 510 2 17 (КОСГУ 180) 2 210 03 660 Кассовое поступление, операция «Поступление наличных в счет доходов от реализации (210 03)» Исполнение финансового обеспечения 2 508 10 180 2 507 10 180 Операция (бухгалтерская) Плановые назначения по доходам 2 507 10 180 2 504 11 180 Плановые назначения Плановые назначения по расходам 2 504 12 000 2 506 10 000 Плановые назначения Расходование средств осуществляется в обычном порядке.

https://www.youtube.com/watch?v=jNWAI0s5fTM

Стоимость услуг по доставке, согласно договора учреждения с ООО «Комплект Плюс» – 1500 руб. Кулер получен, установлен, введен в эксплуатацию, принят к бухгалтерскому учету по сформированной первоначальной стоимости в течение одного месяца.

Ответственность за нецелевое использование пожертвований несет руководитель (или временно исполняющий обязанности руководителя) организации. Вопрос — Ответ Мы совместно с родителями выпускников одиннадцатого класса решили на последний звонок подарить школе оргтехнику, растения в горшках и бытовую технику для столовой. Каким образом передачу таких подарков закрепить письменно?

Обязательно ли это делать или достаточно просто вручить администрации школы?

Родителям необходимо заключить с образовательным учреждением (представителем, скорее всего, будет директор школы) договор пожертвования в котором подробно описать все предметы пожертвования, что бы администрация школы смогла его поставить на бухгалтерский учет, включив в имущество школы. Пожертвования могут приниматься организациями, перечень которых утвержден в ГК РФ в ст.

На какой косгу отнести перечисление добровольных пожертвований в бюджетном учреждении в 2021

Перечень требований и правил по применению специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливается Минфином для всех участников процесса.Поскольку КВР более укрупненная группировка, чем КОСГУ, для упрощения применения соответствующих кодов Минфином утверждена таблица соответствия.

Сопоставление кодов КВР и кодов КОСГУ на 2021 год для бюджетных учреждений и организаций государственного сектора представлено таблицей. Документ содержит последние изменения, которые следует применять в 2021 году.

15 минут — средняяскорость ответа 54 консультациисегодня 23632 консультацийпроведено всего Популярное Налоги на дарение Подаренное имущество в соответствии с нормами Налогового кодекса в общем случае может считаться доходом, за который необходимо уплатить подоходный налог (НДФЛ).

Однако если сделка дарения совершается близкими родственниками, она освобождается от уплаты налога на доходы.Однако данной нормой определяется общий порядок начисления доходов.

Пожертвование бюджетному учреждению

Пожертвование является одним из видов дарения, обладая при этом основным признаком дарственной — безвозмездность.

Жертвователями, как правило, для бюджетных учреждений являются физические или юридические лица.Договор пожертвования может быть заключен как устно, так и письменно, по усмотрению благотворителя и одаряемого.

Обязательное заключение письменного договора пожертвования бюджетному учреждению:

- если жертвователем выступает юридическое лицо, а стоимость его подарка превышает 3000 рублей;

- если благотворитель обещает в будущем передать пожертвование.

Жертвователями не могут быть при пожертвовании бюджетной организации малолетние и недееспособные физические лица.

Для того, что бы принять пожертвование бюджетному учреждению не нужно чьего-либо разрешения, то есть в любом случае оно не может отказаться от получения такого дохода.Внимание Бюджетные учреждения имеют

Спонсорская помощь

, медикаментов для определенных лиц. На первый взгляд, фандрайзинг широко распространен в здравоохранении.

Ролики, объявления, обращения с просьбой оказать посильное содействие, как правило, материальное, больному ребенку знакомы всем.

Возможно, именно поэтому получили распространение семинары, на которых рассказывается о том, как правильно: — создать благотворительный фонд при учреждении здравоохранения для привлечения спонсорских средств и пожертвований; — выбрать вид и учесть особенности договоров с благотворителями (договор пожертвования; договор о благотворительной деятельности, договор о гранте и т.

п); — разработать программы попечительства, спонсорства и иные модели сотрудничества с бизнесом; — планировать и формулировать проект для привлечения благотворительных (спонсорских) средств (далее — Средства); — работать с российскими и зарубежными фондами-донорами, общественными

Как отразить пожертвования в бухучете

При его заключении руководствуйтесь положениями о договоре дарения.

Так, если сумма пожертвования от организации превышает 3000 руб., оформите письменный договор. Если не превышает, договор может быть заключен устно.

Договор между гражданином и учреждением независимо от суммы сделки можно заключить как в устной, так и в письменной форме.

Такой порядок следует из пункта 1 статьи 582 и статьи 574 Гражданского кодекса РФ, письма ФНС России от 7 июня 2013 г.

№ ЕД-4-3/10452. Условия использования Договор пожертвования, заключенный с учреждением, может содержать условие использования имущества (денежных средств) по определенному назначению. Если условия использования пожертвованного имущества в договоре не прописаны, то такое имущество используйте в соответствии с его назначением.

https://www.youtube.com/watch?v=pffM1QrB8Xw

Такие правила следуют из пункта 3 статьи 582 Гражданского кодекса РФ. Если по каким-то причинам использовать пожертвование по

Бухгалтерский учет в бюджетной сфере

Обоснование вывода: Согласно п.п.

16 мая 2021 Рассмотрев вопрос, мы пришли к следующему выводу: По нашему мнению, в конкретной ситуации монтаж новой системы видеонаблюдения не должен квалифицироваться в качестве работ по капитальному ремонту объекта недвижимости.

Видео:Что такое благотворительная общественная организация и в чём её особенности?Скачать

Бюджетное Учреждение Оказало Благотворительную Помощь Проводки В 2021 Году

Рекомендуем также ознакомиться со следующими материалами:— Энциклопедия решений. Затраты на изготовление готовой продукции, выполнение работ, оказание услуг. Счет 109 00 (для госсектора);— Энциклопедия решений. Финансовый результат. Счет 400 00 (для госсектора);— Энциклопедия решений. Особенности формирования себестоимости работ (услуг) (для госсектора);

— Энциклопедия решений. Особенности формирования в бюджетном (автономном) учреждении себестоимости госуслуг.

Отражаем благотворительную помощь: проводки для бюджетников

Автономная организация приняла решение оказать поддержку детскому саду в виде денежных средств. Согласно плану финансово-хозяйственной деятельности, благ. помощь будет оказана за счет средств предпринимательской деятельности.

Благотворительные и безвозмездные взносы в виде денежной помощи или иного имущества могут получать не только коммерческие организации. Такое право предусмотрено и для учреждений бюджетной сферы.

Однако для бюджетников предусмотрены особые юридические аспекты. Например, чтобы получить помощь, условия и порядок передачи активов необходимо закрепить в специальном договоре.

При составлении договора следует руководствоваться главой 32 ГК РФ.

Бухгалтерский учет при оказании благотворительной помощи

Учет благотворительной помощи в бухгалтерских проводках и составление отчетности в благотворительных фондах организуется на основании закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Состав бухотчетности для благотворительного фонда (п. 2 ст. 14 закона 402-ФЗ):

Все НКО должны вести бухучет и составлять отчетность согласно ст. 32 закона 7-ФЗ. Бухгалтерская отчетность предоставляется учредителям, в налоговые органы, в органы госстатистики, а также ежегодно (для выполняющих функции иностранного агента — раз в полгода) публикуется в интернете или СМИ.

Пожертвования с точки зрения бухгалтерского учета — проводки и законы

- поддержка малообеспеченных;

- содействие гражданам, которые не способны самостоятельно реализовывать свои гражданские права (например, инвалиды);

- помощь пострадавшим в результате стихийных бедствий;

- содействие жертвам вооруженных конфликтов.

Под пожертвованиями понимают оказание безвозмездной помощи нуждающимся, а также для решения социальных проблем.

Основным предметом безвозмездной передачи являются денежные средства, но также это могут быть основные средства (автомобили, техника, мебель) и прочие материальные ценности (одежда, предметы быта, медикаменты и т.п.)

Благотворительная помощь: проводки

В зависимости от вида благотворительной помощи в бухгалтерском учете проводки разнятся. Безвозмездная помощь может быть получена не только от физических лиц, но и от организаций. Тип бухгалтерских записей зависит от формы оказанной помощи. Рассмотрим ключевые моменты отражения бухгалтерских операций при оказании безвозмездной поддержки.

- перечисленных или переданных денежных средств;

- врученных товаров, продукции, имущества;

- оказанных работ, услуг;

- переданных прав собственности на нематериальные активы;

- прочие блага и иные способы поддержки.

Бюджетное учреждение оказало благотворительную помощь проводки

В последние годы наблюдается устойчивый рост числа граждан и организаций, участвующих в благотворительной и добровольческой деятельности, а также расширяются масштабы реализуемых благотворительных программ и проектов. Статьей 26 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» определены источники формирования имущества бюджетных учреждений.

https://www.youtube.com/watch?v=pSwVQ36dF1s

Благотворители вправе определять цели и порядок использования своих пожертвований. Благополучатели – лица, получающие благотворительные пожертвования от благотворителей (см далее). Далеко не всякая материальная помощь может быть отнесена к благотворительности.

Благотворительная помощь в бухгалтерском учете: проводки

Благотворительность – это осуществление пожертвований, т. е. дарение вещи или права в общеполезных целях. Соответственно, благотворители – это лица, предоставляющие благотворительные пожертвования (ст. 5 Федерального закона от 11.08.1995 № 135-ФЗ , п. 1 ст. 582 ГК РФ). А какие на благотворительную помощь проводки нужно делать в бухгалтерском учете? Расскажем в нашем материале.

📺 Видео

Хочу заниматься благотворительностью: с чего начать и как открыть фонд?Скачать

Неприбыльные и благотворительные организации. Бухгалтерский учет и налогообложениеСкачать

Как получить помощь благотворительной организации?Скачать

5 преимуществ статуса благотворительной организацииСкачать

Новые и дискуссионные вопросы бухгалтерского учета организаций в бюджетной сфере в 2021 годуСкачать

Учет целевых средств в НКОСкачать

Регистрация изменений в уставе благотворительного фондаСкачать

Вебинар "Переход бюджетных организаций на электронный документооборот в 2023 году"Скачать

УЧЕТ В НКО ДЛЯ БУХГАЛТЕРОВСкачать

Материальная Помощь от соцзащиты 1 раз в годСкачать

Учетная политика — 2023: новшества для организаций бюджетной сферыСкачать

Благотворительная организация: регистрация и созданиеСкачать

Отличия благотворительного фонда от обычногоСкачать

Пошаговый учет пожертвований: инструкция для бухгалтера НКОСкачать

Бухгалтерский учет и отчетность НКОСкачать

Вебинар «Реформа электронного документооборота в учреждениях госсектора»Скачать