Обоснование вывода: В соответствии с Указаниями, утвержденными приказом Минфина России от 01.07.

2013 N 65н (далее — Указания N 65н), расходы по уплате штрафов, пеней за несвоевременную уплату страховых взносов, а также других экономических санкций, за исключением штрафов за несвоевременное погашение бюджетных кредитов, отражаются по статье 290 «Прочие расходы» КОСГУ.

Начисление расходов, учитываемых бюджетным учреждением на счете 303 05 «Расчеты по прочим платежам в бюджет», может производиться с использованием счетов (абз. 8 п. 131 Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от 16.12.

2010 N 174н): — 0 401 20 200 «Расходы экономического субъекта»; — 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг»; — 0 106 00 000 «Вложения в нефинансовые активы».

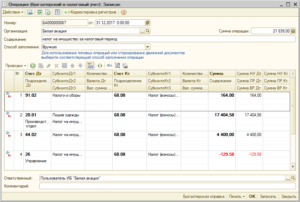

Начисление пени по налогу на прибыль не связано с приобретением либо созданием (изготовлением) объектов нефинансовых активов, а также с формированием затрат на изготовление готовой продукции, выполнение работ, оказание услуг. То есть начисление пени обоснованно может быть сразу отнесено на финансовый результат учреждения — на счет 0 401 20 200 «Расходы экономического субъекта». Учитывая изложенное, начисление пени по налогу на прибыль в учете бюджетного учреждении в рассматриваемой ситуации следует отразить корреспонденцией:

Дебет 2 401 20 290 Кредит 2 303 05 730.

Рекомендуем также ознакомиться со следующими материалами: — Энциклопедия решений. Расчеты госучреждения по платежам в бюджеты. Счет 303 00; — Энциклопедия решений. Финансовый результат госучреждения. Счет 400 00; — Энциклопедия решений. Порядок применения кодов видов расходов;

— Энциклопедия решений. Статья 290 «Прочие расходы» КОСГУ.

- Как зачесть переплату по налогу на прибыль

- Бухгалтерские проводки по начислению пеней по налогам в 2021 году

- Начисление пени по налогам — бухгалтерские проводки: прибыль, НДС, НДФЛ

- Бухгалтерские проводки зачет с ндс ндфл пеня

- Пени по налогам: бухгалтерские проводки

- Какие положены штрафы за неуплату НДФЛ в 2021 году

- Начисление штрафных санкций проводки у бюджетного учреждения в 2021 году

- Начисление пеней по налогам проводки 2021

- НДФЛ: проводки

- Бухгалтерские проводки при начислении пени по налогам

- Начислить Пени По Налогам В 2021 Г В Бюджете Проводка

- Пени по налогам: проводки

- Бухгалтерские проводки по пеням и по начислению налогов

- Какими проводками отражать пени

- Как начислить пени по взносам в 2021 году проводки — Помощ юриста

- Учет штрафов по налогам в бухучете

- Проводки по начислению и уплаты пени по налогам: на прибыль, НДС, НДФЛ

- Проводки по начислению пени по страховым взносам

- Пени по страховым взносам в 2021 году

- Порядок расчета

- Онлайн-калькулятор

- Кбк для начисления на 2021 год

- Бухгалтерские проводки с примером

- Уплата

- Учет

- Другое

- Косгу и квр

- Последствия ошибок при расчетах

- Какие бухгалтерские проводки сделать бюджетной организации при зачете пени на налог

- Бухгалтерские проводки по начислению пеней по налогам в 2021 году

- Какие проводки сделать при зачете переплаты

- Тема: Бухгалтерские проводки по начислению пени

- Зачет пени за счет переплаты налога проводки

- Какие проводки по зачету переплаты штрафа прибыли в счет будущих платежей

- Проводки по зачету переплаты налога

- Настройка и отражение зарплаты в учете в программе «1С: Бухгалтерия 8 (ред

- Бух проводки зачету между ндс и начисленными пенями по ндфл

- Штрафы и пени по налогам: учет и проводки

Как зачесть переплату по налогу на прибыль

- КПП следует указывать код, присвоенный организации либо обособленному подразделению в налоговом органе, в который подаете заявление на возврат налога.

- Верно укажите причину образования переплаты. Доступно несколько вариантов на выбор. Например, при излишней уплате укажите в заявлении на возврат налога код «1».

Если же налогоплательщик претендует на возмещение НДС или акцизов из бюджета, то впишите «3».

- Детализируйте вид платежа, по которому оформляете возврат денежных средств из бюджета.

Если возвращаете сумму по основному обязательству, пропишите в заявлении на возврат «1», для возмещения излишне уплаченных пеней — «4», по штрафам — «5».

- В раздел «Сведения о счете» заявления на возврат налога внесите необходимую информацию о банковской организации, в которой открыт соответствующий расчетный счет.

Затем укажите вид счета, согласно расшифровке, обозначенной в пункте 6 правил заполнения (смотри саму форму КНД 1150058). Получатель — это организация-заявитель.

Если руководитель организации принял решение, что излишне уплаченную сумму требуется вернуть, необходимо заполнить заявление на возврат переплаты по налогам, сроки перечисления на расчетный счет организации при этом исчисляются с момента подачи заявления и составляют не более одного календарного месяца.

Бухгалтерские проводки по начислению пеней по налогам в 2021 году

Несвоевременная выплата налогов юридическим лицом ведет к наложению штрафа за просрочку. Штраф не отменяет обязанности по выплате начисленного налога и налагается в строго определенной сумме, исходя из вида нарушения.

В противном случае пеня будет начислена по инициативе ФНС. Пеня не относится к числу налоговых санкций, но связана с налоговыми обязательствами. Потому у бухгалтеров часто возникает вопрос, как правильно отразить в учете пени.

Начисление пени по налогам — бухгалтерские проводки: прибыль, НДС, НДФЛ

Пеня – это процентное соотношение 1/300 к ставке рефинансирования ЦБ РФ Плательщик перечисляет суммы пеней в добровольном или принудительном порядке (без согласия плательщика деньги списывают с его расчетного счета), одновременно или после погашения задолженности по налогам или страховым сборам.

https://www.youtube.com/watch?v=oW1EHM7I8Bw

При отражении пени в учете возникает вопрос, можно ли учесть их в составе расходов. Ведь, по сути, при перечислении этих сумм организация несет затраты.

Согласно ПБУ 10/99 они признаются прочими расходами в бухгалтерском учете и отражаются по дебету счета 99 «Прибыли и убытки» и кредиту счетов 68 и 69. В налоговом учете эти расходы не могут быть признаны.

Другими словами, эти штрафы не уменьшают налогооблагаемую прибыль фирмы.

Бухгалтерские проводки зачет с ндс ндфл пеня

Понятие пени, в чём отличие от штрафа В налоговом законодательстве России существует разделение понятий и штрафа. Если имеет смысл «наказания» за несвоевременность выплаты по обязательствам, то штраф – это также вид наказания, однако более серьёзный, это санкция за налоговое правонарушение, согласно статье 114 Налогового кодекса РФ.

ФНС утвердила новый порядок получения отсрочки (рассрочки) по платежам в бюджет. Налоговая служба изменила свою позицию, касательно заполнения поля 101 «Статус плательщика» в платежках на перечисление страховых взносов. Расширен перечень видов госконтроля, при которых применяется риск-ориентированный подход.

Пени по налогам: бухгалтерские проводки

В соответствии с Планом счетов бухгалтерского учета (Приказ Минфина от 31.10.2000 № 94н) суммы причитающихся налоговых санкций отражаются по Дебету счета 99 «Прибыли и убытки» в корреспонденции со счетом учета расчетов с бюджетом по налогам.

Если организация или ИП не уплатили вовремя свои налоги, помимо просроченной суммы задолженности таким налогоплательщикам придется заплатить пени. Пеня – это денежная сумма, которая подлежит уплате сверх суммы просроченных налогов (п.

1 ст. 75 НК РФ). Но бывает, что уплата пени предусматривается и в хозяйственных договорах (например, договоре купли-продажи). О том, какая при начислении пени проводка формируется в бухгалтерском учете, расскажем в нашей консультации.

Какие положены штрафы за неуплату НДФЛ в 2021 году

Налоги за трудовую деятельность работников отчисляются работодателями. Во внимание не принимается статус учреждения и его организационная форма. Иностранные граждане уплачивают налог по патенту заранее в установленном значении.

Когда оканчивается налоговый период, организации должны направить в налоговую инспекцию 2-НДФЛ на каждого работника. В документе отражается сумма общего дохода и удержанного налога. Сдача отчетности предусматривается до 1 апреля следующего за отчетным года.

Начисление штрафных санкций проводки у бюджетного учреждения в 2021 году

То есть размер суммы меняется с каждым днем, и сослаться на документ-основание при учете не получится. При этом платится пеня из средств организации, и игнорирование ее отображения создаст неучтенные расходы. Нормативно порядок учета пени не закреплен. Поэтому организации следует самостоятельно выбрать счет для учета и закрепить решение в своей учетной политике.

Руководствуясь открытым перечнем расходов, надлежит отображать пеню по счету 91-2, наряду с этим начисляя соответственное налоговое обязательство, являющееся постоянным. В соответствии с другой позицией пеня близка по своей сущности к штрафу, и отображать ее надо на счету 99. Преимущество такого метода в соответствии данных бухучета и показателей финотчетности.

Начисление пеней по налогам проводки 2021

Например, некоторые организации используют два разных метода начисления амортизации, выигрывая при этом на налоге на имущество.

Если вы остановитесь на том, что и в бухгалтерском и налоговом учете амортизация будет начисляться линейным способом, то налог на имущество увеличится, а величина износа – уменьшится. 4 Также вы можете использовать налоговый учет, резко отличающийся от бухгалтерского.

Правила его ведения также пропишите в учетной политике. В этом случае каждую хозяйственную операцию фиксируйте дважды – в налоговом учете и в бухгалтерском.

Этот способ очень экономичен, но трудоемок, так как придется вести налоговые регистры и следить за правильностью их составления. 5 Как правило, на практике данные налогового и бухгалтерского учета разнятся при учете основных средств. Это происходит за счет амортизации.

https://www.youtube.com/watch?v=CmcxLwE4jkg

Рекомендуем прочесть: Куда может придти пристав арестовать имущество

Расчет можно представить в виде формулы: П = Н x Дн x 1/300 Среф, где: Н — неуплаченная или несвоевременно уплаченная сумма налога; Дн — календарные дни просрочки; Среф — ставка рефинансирования ЦБ РФ.

Уплатить пени по просроченному платежу налогоплательщику стоит самостоятельно (либо одновременно с налогом, либо после его уплаты). Если этого не сделать, пени начислит инспекция.

И не только начислит, но даже может взыскать их в принудительном порядке за счет денег или имущества налогоплательщика (п.

НДФЛ: проводки

С точки зрения налогового законодательства, источник выплаты доходов физлицам является налоговым агентом. Его обязанностью является перечисление в бюджет НДФЛ с суммы выплаченных вознаграждений не позднее дня, следующего за перечислением денежных средств работнику, за исключением двух случаев:

- Дт 70 Кт 68.01 — удержан НДФЛ:

- с зарплаты;

- с больничных;

- с отпускных;

- с премий;

- с командировочных сверх норматива;

- с материальной выгоды от экономии на процентах.

- Дт 73 Кт 68.01 — начислен подоходный:

- с материальной помощи свыше 4000 рублей,

- с подарков свыше 4000 рублей.

- Дт 75 Кт 68.01 — начислен НДФЛ с дивидендов учредителям.

- Дт 76 Кт 68.01 — подоходный налог с выплат по договору ГПХ лицам, не состоящим в штате.

) 0 206 13 660, 0 206 21 660-0 206 26 660, 0 206 31 660-0 206 34 660, 0 206 61 660-0 206 62 660, 0 206 91 660, 0 208 xx 660*, 0 303 02 730, 0 303 05 730-0 303 08 730, 0 303 10 730-0 303 13 730 Поступление средств в доход бюджета в возмещение причиненного ущерба имуществу, недостачи денежных средств (отражается получателями бюджетных средств, за которыми не закреплены полномочия по администрированию кассовых поступлений в бюджет) 0 209 71 660-0 209 74 660, 0 209 81 660, 0 209 82 660 Поступление средств в доход бюджета от плательщиков (отражается администраторами доходов бюджета, осуществляющими отдельные полномочия по начислению и учету платежей в бюджет, на основании Извещения (ф. 0504805)) 0 205 11 660, 0 205 21 660, 0 205 31 660, 0 205 41 660, 0 205 51 660, 0 205 52 660, 0 205 61 660, 0 205 71 660-0 205 75 660, 0 205 81 660 Поступление средств в доход бюджета от плательщиков (отражается администраторами доходов бюджета, осуществляющими отдельные полномочия по администрированию кассовых поступлений в бюджет) 0 210 02 110-0 210 02 180, 0 210 02 410-0 210 02 440, 0 210 02 620-0 210 02 650, 0 210 02 710, 0 210 02 720, 0 201 27 510 0 304 04 100, 0 304 04 410-0 304 04 440, 0 303 05 830 0 303 05 730, 0 304 04 100, 0 304 04 410-0 304 04 440) * По соответствующим счетам аналитического учета счета 0 208 00 000 «Расчеты с подотчетными лицами».

Следует отметить, что штраф и пеня – это разные понятия: Порядок взыскания налогов и штрафных санкций с организаций: Бытуют мнения в бухгалтерских кругах, что для отображения начисленных пеней и штрафов можно также использовать счет 91 Прочие расходы.

Бухгалтерские проводки при начислении пени по налогам

В налоговом законодательстве России существует разделение понятий пени и штрафа.

Если пеня имеет смысл «наказания» за несвоевременность выплаты по обязательствам, то штраф – это также вид наказания, однако более серьёзный, это санкция за налоговое правонарушение, согласно статье 114 Налогового кодекса РФ. Оба вышеназванных «наказания» относятся к разряду налоговых санкций с точки зрения целей бухгалтерского учёта.

Начислить Пени По Налогам В 2021 Г В Бюджете Проводка

Мнение о том, что суммы перечисленных пеней нужно отражать по дебету счета 91 «Прочие расходы» и кредиту 68 и 69, получило широкое распространение в бухгалтерской практике. Если учитывать пени именно по этому счету, возникает постоянное налоговое обязательство (ПНО), что усложняет учет.

Еще одно «за» в пользу учета пеней на 99 счете – достоверность отчетности. Если сумма попадает на 91, происходит занижение налогооблагаемой базы прибыли, так как прочие расходы учитываются в затратах.

В то же время суммы санкций на 99 счете не формируют расходы. Это не противоречит основной задаче бухгалтерского учета – представление безусловной и подлинной информации о финансовых показателях организации.

Пени по налогам: проводки

Данный метод имеет главное преимущество: при использовании 99 бухсчета не возникает разницы между данными бухгалтерского учета и сформированной отчетностью. Иными словами, 99 бухсчет не участвует в определении размера налогооблагаемой базы. Следовательно, отражение сумм начисленной неустойки, пени (Н/П) на сч. 99 не приведет к искажению учетной информации.

https://www.youtube.com/watch?v=5qZGrufaNWI

К примеру, в бухучете данный термин определяется, как штрафная санкция, то есть наказание за какой-либо проступок или правонарушение. А вот налоговый учет не предусматривает объединение данных понятий. Иными словами, в налоговом учете это совершенно разные виды расходов, и учитывать их на одном счете недопустимо.

Бухгалтерские проводки по пеням и по начислению налогов

Как грамотно оформить бухгалтерские проводки по пене и по несвоевременному начислению и выплате налогов? Это «головная боль» каждого бухгалтера, который сталкивался с камеральной или выездной проверкой ФНС.

Учет денежных санкций по налогам сложен именно потому, что есть разночтения в интерпретации пеней.

Относить их к расходам, к категории штрафных санкций или к какой другой статье — определяет бухгалтер, который ведет учет.

Бухгалтеры рекомендуют выработать одну действующую схему в учете пени для каждого конкретного предприятия и всегда следовать ей.

Несмотря на то, что по налогам и штрафам за нарушения срока платежей может быть несколько вариантов оформления, эффективнее использовать один стандартный шаблон, который наиболее подходит именно вашей специфике работы. Примерный алгоритм проводки пени в бухгалтерском учете выглядит так.

Какими проводками отражать пени

Бухгалтерский и налоговый учеты штрафных санкций определяются каждой организацией самостоятельно и прописываются в учетной политике (п. 7 ПБУ 1/2008). Бухучет неустойки, образовавшейся в результате просрочки налоговых платежей, ведется в составе счета 99 «Прибыли и убытки» в связи с тем, что такие санкции не имеют прямого отношения к производству товаров, работ или услуг.

Взыскания также можно проводить и по счету 91. Однако при бухучете через счет 91 «Прочие доходы и расходы» у предприятия будут возникать налоговые обязательства, так как такие расходы не принимаются для налогообложения (п. 4, 7 ПБУ 18/02).

Обоснование вывода:

Как начислить пени по взносам в 2021 году проводки — Помощ юриста

Пеня или, привычнее, пени – денежные средства, которые взыскиваются как штраф с плательщика за просрочку платежа в установленные законодательством сроки. Они могут взиматься по налогам и страховым взносам.

Их начисляют за каждый день, прошедший с даты, когда нужно было перечислить платеж, до дня погашения задолженности. Рассчитываются исходя из ставки рефинансирования.

В этой статье мы рассмотрим нюансы их учета и основные проводки по начислению и выплате пеней по налогам.

Пеня – это процентное соотношение 1/300 к ставке рефинансирования ЦБ РФ Плательщик перечисляет суммы пеней в добровольном или принудительном порядке (без согласия плательщика деньги списывают с его расчетного счета), одновременно или после погашения задолженности по налогам или страховым сборам.

Учет штрафов по налогам в бухучете

При отражении пени в учете возникает вопрос, можно ли учесть их в составе расходов. Ведь, по сути, при перечислении этих сумм организация несет затраты.

Согласно ПБУ 10/99 они признаются прочими расходами в бухгалтерском учете и отражаются по дебету счета 99 «Прибыли и убытки» и кредиту счетов 68 и 69. В налоговом учете эти расходы не могут быть признаны.

Другими словами, эти штрафы не уменьшают налогооблагаемую прибыль фирмы.

Мнение о том, что суммы перечисленных пеней нужно отражать по дебету счета 91 «Прочие расходы» и кредиту 68 и 69, получило широкое распространение в бухгалтерской практике. Если учитывать пени именно по этому счету, возникает постоянное налоговое обязательство (ПНО), что усложняет учет.

Основным аргументом для отражения пени по 91 счету является определение санкций в Налоговом Кодексе, в котором фигурирует понятие «штраф». А на 99 счете можно отразить именно налоговые санкции. В отчетности по налогу на прибыль такие суммы объединяют в одну категорию.

https://www.youtube.com/watch?v=oJDOj8kXHEg

Еще одно «за» в пользу учета пеней на 99 счете – достоверность отчетности. Если сумма попадает на 91, происходит занижение налогооблагаемой базы прибыли, так как прочие расходы учитываются в затратах.

В то же время суммы санкций на 99 счете не формируют расходы. Это не противоречит основной задаче бухгалтерского учета – представление безусловной и подлинной информации о финансовых показателях организации.

Проводки по начислению и уплаты пени по налогам: на прибыль, НДС, НДФЛ

Как говорилось выше, пени не должны уменьшать налог на прибыль. Поэтому лучше использовать проводку Д99 «Налоговые санкции» К 68.4 «Налог на прибыль». Если же организацией принято решение учитывать их на 91 счете, проводка будет выглядеть: Д91 «Прочие расходы» К 68.4.

«Альфа» не перечислила вовремя налог на прибыль в размере 78540 руб.. Срок уплаты был 28 апреля. Фирма погасила свою задолженность 20 мая. Вместе с налогом были перечислены штрафа. Ставка рефинансирования 8,25%.

Расчет:

78540 х (1/300 х 8,25%) х 22 = 475,17 руб.

Проводки по штрафам:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 99.06 | 68.04.1 | Начислены пени по налогу на прибыль | 475,17 | Бухгалтерская справка |

| 68.04.1 | 51 | Штраф перечислен в бюджет | 475,17 | Платежное поручение |

Если учитывать пени на 91 счете нужно будет отразить ПНО в размере 95,03 руб. (475,17 х 20%), проводки по начислению и выплате налоговых штрафов будут выглядеть так:

| Дт | Кт | Описание проводки | Сумма проводки | Документ-основание |

| 91.02 | 68.04.1 | Начислены пени по налогу на прибыль | 475,17 | Бухгалтерская справка |

| 99 | 68.04.1 | Отражено ПНО | 95,03 | Бухгалтерская справка |

| 68.04.1 | 51 | Уплачено в бюджет | 475,17 | Платежное поручение |

Для НДС, НДФЛ и прочих налогов проводки будут идентичны. Меняться будет только субсчет по 68 счету. Для НДС – это 68.2, для НДФЛ – 68.1. Способ расчета пени для всех налогов идентичен.

Проводки по начислению пени по страховым взносам

«Альфа» перечислила страховые взносы в Пенсионный фонд по пенсионному обеспечению за апрель в сумме 39847 руб. 10 июня.

Пени составят:

39847 х (1/300 х 8,25%) х 25 = 273,95

При учете штрафа на 99 счете:

При учете на 91 счете ПНО равно 54,79 (273,95 х 20%):

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 91.02 | 69.02 | Начислены пени по страховым взносам по пенсионному обеспечению | 273,95 | Бухгалтерская справка |

| 99 | 68.04.1 | Отражено ПНО | 54,79 | Бухгалтерская справка |

| 69.02 | 51 | Пени перечислены в бюджет | 273,95 | Платежное поручение |

provodki/nalogi/peni-po-nalogam.html

Пени по страховым взносам в 2021 году

Под формулировкой «страховые взносы» подразумеваются отчисления с доходов, которые уплачивают физические и юридические лица в федеральный бюджет. Они удерживаются работодателем каждый месяц, после чего перечисляются на расчетный счет соответствующих государственных органов.

Уплата должна быть сделана не позже 15 числа наступившего месяца за прошедший. При срыве срока производится начисление пени за каждый день просрочки на основную сумму страхового взноса. Если день ее уплаты выпадает на выходной либо праздничный, то срок переносится на ближайший рабочий день.

https://www.youtube.com/watch?v=vg866gsujLs

Норма об уплате пени и сроки установлены:

- ст. 1, 75, 81 Налогового кодекса РФ;

- ст. 22, 24, 11 Федерального закона №125-ФЗ от 24.07.1998 г.;

- глава 4 Бюджетного кодекса РФ.

Она платится на основании требования, которое предъявляет территориальное отделение инспекции ФНС.

По сути, пеня есть санкция, применяемая государственным контролирующим органом при своевременном неисполнении уплаты страховых взносов и сборов по травматизму работников. В их число входит:

- Инспекция ФНС;

- Федеральная социальная служба.

Порядок расчета

Для вычисления размера пени по страховым взносам применяется формула:

П = С * Д * СР * 1/300, где

- П – размер пени;

- С – сумма подлежащих уплате в ФСС отчислений;

- Д – количество дней просрочки;

- СР – ставка рефинансирования национального банка РФ.

Приведенный ниже пример вычислений наглядно показывает порядок расчета.

Исходные данные:

Конноспортивный клуб «Заря» нарушил срок уплаты СВ за август 2021 года, что повлекло за собой образование просрочки. Расчет был произведен в полном объеме спустя 2 недели, то есть 30 августа.

Клуб задолжал сумму в размере по статьям:

- обязательное пенсионное страхование – 86 356 рублей;

- обязательное медицинское – 19 560 рублей;

- случай временной нетрудоспособности – 4780 рублей.

Последовательность решения:

Определение итоговой суммы задолженности:

86 356 + 19 560 + 4780 = 110 696 рублей

Дни просрочки: 15 календарных дней.

Установление размера ставки рефинансирования ЦБ РФ на сегодня:

(7,5 / 100 * 1/300) = 0,075 * 0,0033 = 0,00025

Установление размера пени по каждой статье:

ОПС = 86 356 * 15 * 0,00025 = 323,835 рублей ОМС = 19 560 * 0,00025 = 4,89 рублей ВН = 4780 * 0,00025 = 1,195 рублей

Вычисление итогового размера пени:

П = 323,835 + 4,89 + 1,195 = 329,92 рубля.

Онлайн-калькулятор

Размер пени возможно рассчитать в режиме онлайн, если образовалась недоимка по страховым взносам. На официальных сайтах государственных органов размещен калькулятор расчета. Он содержит 3 поля, подлежащие заполнению. В первые две вносятся требуемые для вычислений параметры, а третью – действующая ставка рефинансирования.

https://www..com/watch?v=Z04JkMAb_iU

Последовательность действий пользователя:

- указание суммы задолженностей;

- занесение данных о просрочке;

- осуществление выбора ставки рефинансирования ЦБ РФ.

Кбк для начисления на 2021 год

Аббревиатура «КБК» обозначает код бюджетной классификации, соответствующий определенной группе статей по доходам и расходам. Их систематизация предоставляет возможность правильно формировать бюджет и распределять его, исключая ошибки в отчетности. Они состоят из 20 цифр, первые 3 из которых обозначают код главного администратора доходов бюджета – ИФНС.

Министерство финансов РФ ввело коррективы в правила уплаты обязательных платежей. В соответствии с ними изменился порядок применения КБК. Они являются обязательными реквизитами документов, по которым платежи перечисляются в бюджеты соответствующих уровней – государственный, региональный и муниципальный.

С 2021 года согласно указаниям Приказа Минфина России № 132н действуют поправки в правила уплаты пени, начисляемые при просрочке страховых взносов по дополнительным тарифам.

Новые КБК для списка:

- 182 1 02 02131 06 2110 160;

- 181 1 02 021132 06 2110 160.

Перечисление средств в федеральный бюджет проводится в банке по платежному поручению. Его форма учреждена российским комитетом статистики под номером 0401060. В ней предусмотрено специальное поле – 104, где осуществляется запись реквизита КБК.

Бухгалтерские проводки с примером

Величина пени по страховым взносам должна быть отражена в бухгалтерском учете. Норма установлена в п. 7 ПБУ 1/2008. В нем отмечено, что юридическое лицо вправе лично выбрать способ записи расходов, если он не учрежден нормативами законодательства.

https://www.youtube.com/watch?v=FyMVmfoQqjo

Основные правила проводки пени в справке-расчете:

- при самостоятельном начислении указывается дата расчета;

- при начислении ПФР проставляется дата вступления в законную силу его решения, принятого на основании результатов проверки перечисления средств.

Дополнительно начисленные при проверке суммы относятся к прошедшему периоду отчетности. Пени относится в разряд прочих расходов юридического лица.

Уплата

Пример составления проводки по уплате:

- начислены страховые взносы на сумму 110 696 рублей – дебет 20 кредит 69;

- начислена пеня в связи с возникновением просрочки по уплате основной суммы в размере 329,92 рубля – дебет 91 кредит 69;

- осуществлено перечисление задолженности по страховым по взносам – дебет 69 кредит 51;

- погашена пеня за просрочку – дебет 69 кредит 51.

Учет

Для правильного учета недоимки и их погашения используется счет 69 «Расчет по социальному страхованию и обеспечению». Запись об образовании пени осуществляется на счете 99 «Прибыли и убытки» и счете 69. Численное значение суммы заносится в дебет 99 счета. На 69 счете она отражается в графе кредит.

Штрафы и пени начисляются в случаях, когда плательщик:

- несвоевременно сдает налоговую отчетность;

- обязательные платежи и сборы уплачивает в неустановленные законом сроки;

- занижает налоговые обязательства.

Дебет отражает убытки юридического лица, а кредит — полученную им прибыль. Сопоставление граф за определенный отчетный период отражает конечный результат по его финансам.

Другое

Учет штрафных санкций и пени по налогам производится на счете 91 по дебету. Они начисляются за допущение просрочки по уплате налога на основании бухгалтерской справки. При этом применяется счет по кредиту 68. Их погашение отражается в дебете 68 кредите 51 на основании платежного поручения.

При доначислении суммы страховых взносов применяется счет 99 по дебету, счет 68 по кредиту.

Косгу и квр

Под аббревиатурами «КОСГУ» и «КВР» подразумеваются специальные шифры, выраженные в виде цифр. Они применяются в отделе бухгалтерии учреждений, финансируемых бюджетом Федерации. Первая из них означает классификацию операций сектора государственного управления, а вторая – коды видов расходов.

Размер начисленных страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний проходит в соответствии с указаниям Приказ Минфина РФ №65н и Письма №02-07-07/8786.

Последствия ошибок при расчетах

Нормативами правовых актов обязанность по исчислению и расчету пеней на плательщика страховых взносов не возлагается. В соответствии с указаниями главы 34 НК РФ контроль над исполнением их уплаты, включая пени, осуществляется ИФНС.

В ее ведении — административные полномочия по ОПС, ОМС И СС. Она вправе наложить арест на банковский счет юридического лица при несвоевременной уплате пени.

Пеня по платежам, связанным с получением травм на производстве, начисляется ФСС по результатам проверки несчастного случая.

Как показывает практика к плательщику применяются меры взыскания:

- направление в банк инкассового поручения;

- подача в судебный орган искового заявления с требованием погашения долга за счет имущественных активов;

- конфискация активов физического лица.

Показатель ставки рефинансирования ЦБ РФ повышается для юридических лиц до 1/150 при допущении ими просрочки более 30 календарных дней. Она применяется в расчете численного значения пени, перечисляемым в федеральную казну. Данная норма не распространена на физические лица.

Дополнительная информация — ниже.

Поделитесь с друзьями в соц.сетях

peni-po-strahovym-vznosam-v-2021-godu/

Какие бухгалтерские проводки сделать бюджетной организации при зачете пени на налог

Санкции за нарушение налогового законодательства РФ вносят в состав убытка предприятия, сюда же должны быть включены и пени за просроченные платежи по налогам и сборам.

При внесении сумм в дебет 99 счета возникает необходимость указать сумму в финансовой отчетности: в строке 2460. Получается, что величина неустойки уменьшает чистую прибыль компании, при этом не изменяя показатель в строке 2300.

Следовательно, проводки на штрафы и пени по налогам не влияют на данные налогового учета.

В конце каждого года формируется бухгалтерская и налоговая отчетность, которая содержит информацию о доходах предприятия. Как проводкой начислить пеню по налогу на прибыль? Для этого применяют такую запись: Дт 99 Кт 68 «Пени».

Для анализа прибыли до взыскания налогов можно дополнительно воспользоваться проводкой Дт 91.2 Кт 68 «Пени».

На вычисление налогооблагаемой базы это никак не повлияет, а оценить общую величину полученных доходов от экономической деятельности в целях развития предприятия поможет.

Бухгалтерские проводки по начислению пеней по налогам в 2021 году

В противном случае пеня будет начислена по инициативе ФНС. Пеня не относится к числу налоговых санкций, но связана с налоговыми обязательствами. Потому у бухгалтеров часто возникает вопрос, как правильно отразить в учете пени.

https://www.youtube.com/watch?v=njeE3qIynKI

Учитывая требования этого документа, характер деятельности, виды доходов, условия их поступления, следует определить, являются ли полученные от реализации доходы прочими поступлениями или доходом от обычного вида деятельности.

Рекомендуем прочесть: Как описать условия проживания семьи

Какие проводки сделать при зачете переплаты

Все права защищены. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Упрощёнка».

Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

Настоящий сайт не является средством массовой информации. В качестве печатного СМИ журнал «Упрощёнка» зарегистрирован Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор). Свидетельство о регистрации ПИ № ФС77-62261 от 03.07.2015

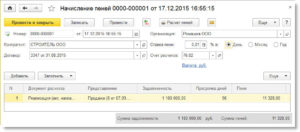

Тема: Бухгалтерские проводки по начислению пени

Если определено виновное лицо, которое компенсирует расходы учреждения в части оплаты пени, тогла сумма приходуется по КОСГУ 130. Если виновное лицо не определено, расходы идут за счет учреждения — КОСГУ 290.

Здравствуйте!

Подскажите, какие будут бух.проводк и, если ПФР предоставил требование об уплате пени, т.е нужно начислить пени, сдать в кассу, возместить (причем с 2013г Управление финансов возмещает по КОСГУ 130) и естественно перечислить в ПФР.

на прибыль является федеральным налогом (ст. 13 НК РФ). А, значит, зачесть переплату по нему можно только в счет предстоящих платежей, погашения недоимки, задолженности по пеням и штрафам за налоговые правонарушения лишь по федеральным налогам.

Если недоимки по другим налогам (сборам, пеням, штрафам) у организации нет, можно зачесть в счет предстоящих платежей в бюджет. Такое решение налоговая инспекция принимает по заявлению организации. Предварительно могут назначить сверку расчетов с бюджетом .

Зачет пени за счет переплаты налога проводки

1.1.

Сумма излишне уплаченных страховых взносов подлежит зачету по соответствующему бюджету государственного внебюджетного фонда Российской Федерации, в который эта сумма была зачислена, в счет предстоящих платежей плательщика по этому взносу, задолженности по соответствующим пеням и штрафам за налоговые правонарушения либо возврату плательщику страховых взносов в порядке, предусмотренном настоящей статьей.

- Организация платит ежемесячные авансовые платежи. Налог на прибыль, начисленный по итогам квартала, в течение которого эти платежи уплачены, оказался меньше суммы авансовых платежей.

Или же организация по итогам квартала получила не прибыль, а убыток.

- Организация представила уточненную декларацию по прибыли за предшествующий период с уменьшением суммы начисленного к уплате налога или с заменой прибыли на убыток.

Какие проводки по зачету переплаты штрафа прибыли в счет будущих платежей

В КАКИХ СЛУЧАЯХ ВОЗМОЖЕН ЗАЧЕТ ИЗЛИШНЕ УПЛАЧЕННЫХ СУММ НАЛОГОВ (АВАНСОВЫХ ПЛАТЕЖЕЙ), ПЕНЕЙ, ШТРАФОВ В СЧЕТ ПРЕДСТОЯЩИХ (ТЕКУЩИХ) ПЛАТЕЖЕЙ, ПОГАШЕНИЯ ЗАДОЛЖЕННОСТИ ПЕРЕД БЮДЖЕТОМ Чтобы определить, возможен ли зачет излишне уплаченных вами налоговых платежей в порядке ст.

18 Инструкции N 157н исправительной записью способом «Красное сторно». Данная операция оформляется справкой (ф. 0504833), содержащей информацию по обоснованию внесения исправлений, наименование исправляемого регистра бухгалтерского учета (журнала операций), его номер (при наличии), а также период, за который он составлен.

Проводки по зачету переплаты налога

Порядок действий, если обнаружена переплата в налоговый бюджет Поэтапно всю процедуру можно представить таким образом: Как зачесть переплату Отражение операции зачета согласно плану счетов, утвержденному Приказом 94н, для бюджетных учреждений используются счета по аналогии.

Отсюда, возмещаться неоплаченные сборы могут, если принадлежат к одной группе платежей вместе с преизбыточным платежом, всего их 3 вида: Все данные о производимых уплатах налоговых отчислений должны находиться на аналитическом счете №68.

Настройка и отражение зарплаты в учете в программе «1С: Бухгалтерия 8 (ред

2. Создаем новый вид расчета (начисление) «Штраф». Не заполняем вид дохода по НДФЛ и вид начисления по НК. Однако, вид дохода для страховых взносов обязателен для заполнения, поэтому выбираем «Доходы, не являющиеся объектом обложения страховыми взносами». Указываем созданный способ отражения:

3. Пособие по б/л за счет работодателя может быть отражено в бухучете с помощью способа отражения расходов «По умолчанию» (счет 26). Но чтобы выплаты правильно учитывались при расчете НДФЛ и страховых взносов, необходимо создать начисление (вид расчета) и указать соответствующие виды доходов.

Создаем начисление, указываем «Отражение начислений по умолчанию», вид дохода для НДФЛ: 2300 (Пособия по временной нетрудоспособности). Страховыми взносами пособие не облагается, поэтому выбираем «Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС…». Вид начисления по ст.

255 НК РФ не указываем, так как пособия не включаются в расходы по оплате труда.

Бух проводки зачету между ндс и начисленными пенями по ндфл

Пеня — одно из средств обеспечения исполнения обязанности по уплате налогов и сборов (п. 1 ст. 72 НК РФ).

Это сумма, которую налогоплательщик должен внести в бюджет при просрочке уплаты налога, сбора или авансового платежа по налогу (п. 1 ст. 75 НК РФ).

В общем случае пеня начисляется за каждый календарный день просрочки начиная со дня, следующего за сроком уплаты, по день, предшествующий погашению недоимки, включительно.

https://www.youtube.com/watch?v=RSD-TEiQcy0

Учет НДС предполагает не только отражение операций в регистрах налогового учета, но и отражение на счетах бухгалтерского учета.Бухгалтерские проводки по учету НДС необходимы для правильного отражения в учете этого налога при совершении различных операций.

Штрафы и пени по налогам: учет и проводки

Если прочитать определение пени, то можно сделать вывод: пени не относятся к налоговым санкциям, а значит, не могут быть учтены на счете 99.

Характеристика счета 99 представлена в плане счетов и дословно звучит так: «на счете 99 отражаются суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций».

Про пени тут речи нет. Так как пени не учитываются при налогообложении (п. 2 ст. 270 НК РФ), для их учета остается лишь счет 91-2. Однако в плане счетов разъясняется, что по счету 91 можно учитывать лишь пени за нарушение договорных условий.

Перечень расходов раскрыт в ПБУ 10/99, и среди перечисленных также нет пеней по налогам. Но в ПБУ 10/99 есть статья «прочие расходы», и пени можно отнести к ней. Главное, закрепить отражение пеней на счете 91 в учетной политике организации.

Учитывая пени на счете 91, придется начислять постоянное налоговое обязательство (ПБУ 18/02).