В случае несвоевременной уплаты какого-либо бюджетного платежа, компании или предпринимателю начисляются пени. Формула их расчета стандартна вне зависимости от того, какая именно обязанность плательщика налога или сбора нарушена: определяется сумма пеней как 1/300 ключевой ставки от суммы задолженности за каждый день просрочки.

В налоговом учете уплаченные пени не признаются расходами, уменьшающими налоговые отчисления, что собственно и логично, поскольку в факте нарушения сроков расчета с бюджетным виноват сам плательщик, то есть такие расходы не относятся к обоснованным. Однако задача учета пеней в бухгалтерском учете так или иначе остается актуальной.

Проводки по начислению пени за просрочку платежа в бюджет отражаются по дебету счета 99 «Прибыли и убытки». Для отражения начисленных пеней в нем открывают отдельный субсчет. А вот корреспонденция в кредите будет зависеть от того, какой именно бюджетный платеж был просрочен, то есть, в связи с чем были начислены те или иные пени.

- Начисление пени по взносам, бухгалтерские проводки

- Пени по НДС, проводки

- Начисление пени по УСН, проводки

- Пени за просрочку платежа по договору, проводки

- Бюджетные Проводки По Начислению Пеней В Пфр

- Пени по страховым взносам: проводки

- Проводка по начислению пени по налогам в бюджетном учреждении

- Начисление пени по налогам: бухгалтерские проводки

- Проводки по начислено пени и штраф по ФСС

- Начисление пени в пфр проводки в бюджетном учреждении

- Тема: Бухгалтерские проводки по начислению пени

- Проводки штраф пфр за несвоевременную сдачу сзв м проводки

- Проводки при начислении пеней и штрафов

- Проводки по начислению пеней по страховым взносам в бюджетной организации

- Проводки по начислению пеней по налогам и страховым взносам

- Проводки по начислению пени по страховым взносам

- Порядок уплаты пени по страховым взносам за 2021 год

- Пени по страховым взносам (проводки)

- Типовые проводки по начислению страховых взносов для бюджетников

- Начислена недоимка по страховым взносам проводка

- Отражение в учете оплаты и начисления пеней на страховые взносы

- Какими проводками отражаются пени по страховым взносам

- Начислены страховые взносы (бухгалтерская проводка)

- Начисление фиксированных страховых взносов у ип проводки

- Основы бухгалтерского учета страховых взносов и проводки по ним

- Пени по страховым взносам проводки в бюджетном учреждении

- Пени по взносам проводки

- Проводка пени по налогам в бюджете

- Бюджетному учреждению налоговым органом предъявлены пени за несвоевременную уплату налогов (взносов, сборов) и штрафы за нарушение сроков представления налоговых деклараций (расчетов по страховым взносам). Оплата указанных пеней и штрафов проведена по подстатье 292 КОСГУ за счет субсидии на госзадание. Нарушение сроков произошло по вине сотрудника бухгалтерии, и он согласен добровольно возместить произведенные расходы. Как отразить в бухгалтерском учете операции по уплате пеней и штрафов и их возмещение виновным лицом?

- Бюджетное учреждение ведет приносящую доход деятельность. В соответствии с решением учреждения, принятым в рамках его учетной политики, операции по налогу на прибыль организаций отражаются по статье КОСГУ 130 «Доходы от оказания платных услуг (работ)»; любые пени, штрафы и иные санкции, перечисляемые в бюджеты (внебюджетные фонды), учитываются на счете 303 05 «Расчеты по прочим платежам в бюджет». В учреждение поступило требование об уплате пени по налогу на прибыль. Какими корреспонденциями следует отразить начисление пени по налогу на прибыль?

- Начисление пени по налогам — бухгалтерские проводки: прибыль, НДС, НДФЛ

- Учет штрафов по налогам в бухучете

- Проводки по начислению и уплаты пени по налогам: на прибыль, НДС, НДФЛ

- Из УФНС в казначейство пришло требование на оплату пени по НДФЛ. Пени отражаются по коду вида расхода 853. Виновное лицо вносит в кассу деньги и казенное учреждение — получатель средств бюджета субъекта РФ сдает их в казначейство на лицевой счет учреждения. За учреждением не закреплены полномочия по администрированию кассовых поступлений. По какому коду бюджетной классификации отразить указанные операции? Какие нужно сделать проводки?

Начисление пени по взносам, бухгалтерские проводки

Наиболее частые бюджетные платежи, с которыми сталкивается компания-работодатель – взносы на пенсионное, медицинское и социальное страхование. Срок их перечислений – до 15 числа месяца, следующего за расчетным. Таким образом это ежемесячный платеж, который в силу различных обстоятельств может быть просрочен.

Пени из-за такой просрочки начисляются по итогам подачи компанией квартальной отчетности. В ней содержатся данные о начисленных и уплаченных суммах, следовательно, получатель платежа имеет возможность сравнить даты перечисления и, если они нарушены, компании предъявляют пени.

Обычно, если речь идет о задержке в 1-2 дня, например, из-за нестыковки в работе бухгалтерии и длительности банковского дня, то сумма пеней будет совсем незначительной.

В отчетности, подаваемой по уплате страховых взносов, пени не отражаются, и на общую сумму задолженности по основным платежам не влияют. Начисление страховых взносов осуществляется по счету 69 Плана счетов бухучета с разбивкой по субсчетам, соответствующим каждому виду взносов, например:

Счет 69.01 — Расчеты по социальному страхованию,

Счет 69.02 — Расчеты по пенсионному страхованию,

Счет 69.03 — Отчисления в ФОМС,

Счет 69.11 — Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

Следовательно, и бухгалтерские проводки по начислению пени по взносам будут разбиваться по дополнительным субсчетам в зависимости от того, какая именно просрочка привела к их начислению.

Организации имеет смысл установить отдельную аналитику по 69-му счету для начисления основных платежей, а также пеней и штрафов, чтобы используя по ним общие субсчета, иметь возможность отследить разбивку на сумму основных начислений и суммы санкций.

Датой фиксирования проводки по начислению пеней будет являться число, указанное в требовании об их уплате. Как правило, пени не рекомендуется рассчитывать самостоятельно, даже если бухгалтер уверен в сроках задержек.

Лучше дождаться официального документа из соответствующей инстанции. Уплата пеней оформляется проводкой по дебету соответствующего субсчета 69-го счета и кредиту счета 51.

Напомним, что юрлица обязаны рассчитываться с бюджетом только безналичным путем, поэтому аналогичная проводка через счет 50 «Касса» невозможна.

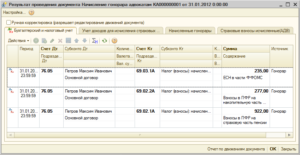

Пример: пени ПФР, проводки

ООО «Альфа» при перечислении взносов за сентябрь 2021 года нарушила срок перечисления платежа на сумму 33 000 рублей в пользу ПФР, так как списание с р/с произошло не 15, а 16 октября.

После подачи отчетности за 3 квартал 2021 года 28 ноября компании были предъявлены пени в размере 11 рублей (33 000 х 10% / 300). Компания уплатила их в добровольном порядке 5 декабря 2021 года.

Бухгалтер отразит начисленные пени в ПФР проводками:

30 сентября: Дебет 20 (25,26) — Кредит 69.02 – 33 000 рублей начислены взносы в ПФР за сентябрь

16 октября: Дебет 69.02 – Кредит 51 – 33 000 рублей перечислены взносы в ПФР за сентябрь

28 ноября: Дебет 99 субсчет «пени» — Кредит 69.02 (аналитика «пени») – 11 рублей начислены пени за просрочку перечисления взносов ПФР

5 декабря 69.02 (аналитика «пени»)– Кредит 51 – 11 рублей перечислены пени, предъявленные ПФР.

Пени по НДС, проводки

Те организации и ИП, которые являются плательщиками налога на добавленную стоимость, обязаны рассчитаться с бюджетом по итогам отчетного квартала тремя равными платежами: не позднее 25 числа каждого из 3-х месяцев, следующих за этим периодом.

Таким образом, к начислению пеней по НДС может привести любое из нарушений дат, а также занижение суммы налога, которую необходимо было заплатить в 1 или 2 месяце.

Разумеется, если плательщик выполнит свою задачу авансом, то есть перечислит, например, в 1 месяце 2/3 положенной суммы, во втором – оставшуюся треть, а в третьем ничего платить не будет, пени ему не грозят. Тем не менее, если нарушение по суммам и срокам допущено, то пеней ему, к сожалению, не избежать.

https://www.youtube.com/watch?v=XGaiORZGqTs

Расчеты по НДС в учете отражаются по счету 68 «Расчеты по налогам и сборам». Для данного налога, как правило, открывают субсчет 68-02. Пени при этом целесообразно будет выделить также на отдельный субсчет либо же отразить их с отдельной аналитикой, чтобы отделить их от основной суммы налога, а также от возможных штрафов.

Для самого начисления пени по НДС проводка будет идентичная: Дебет 99, субсчет «пени» — Кредит 68-02.

Начисление пени по УСН, проводки

Уплата налога по УСН предполагает авансовую систему, то есть расчеты с бюджетом фирма или ИП обязаны производить на основании собственных данных, причем ежеквартально, в срок до 25 апреля, 25 июля и 25 октября. Окончательный расчет по итогам года делается в срок подачи отчетности: для компаний это 31 марта, для ИП – 30 апреля.

Бытует мнение, что подобная ситуация позволяет вовсе не платить авансы по УСН. Но это не так. Перечислять их необходимо в строго оговоренные сроки, а просрочка в свою очередь приведет к начислению пеней.

Другой вопрос, что предъявлены эти санкции будут лишь после подачи годовой декларации, то есть после того, как налоговая узнает о суммах начисленных квартальных авансовых платежей.

Если компании все же были предъявлены пени по УСН, проводки в подобном случае оформляются идентичным образом, как и в ситуации с НДС, то есть по Дебету счета 99, субчет «пени» и Кредиту 68, с использованием субсчета, предназначенного для отражения упрощенного налога, как правило это, 68-12.

Пени за просрочку платежа по договору, проводки

Иная ситуация, если идет речь о нарушении договорных обязательств. В этом случае размер пени может быть согласован сторонами в условиях самого соглашения, то есть сумма таких санкций не обязательно должна быть привязана к ключевой ставке Центробанка.

Сумма пеней или штрафов, уплаченных за нарушение договорных обязательств, на основании ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина России от 6 мая 1999 года № ЗЗн учитывается в составе прочих расходов.

Это означает, что начисление пеней предполагает проводку по дебету счета 91-02 «Прочие расходы». Счет 99 напрямую в данном случае не используется. По кредиту начисление пеней по договору будет отражено записью по 76 «Расчеты с разными дебиторами и кредиторами», субсчета «Расчеты по претензиям».

Аналогичным образом отражаются в том числе и пени по договору лизинга: проводки в данном случае будут такие же.

Дебет 91-02 – Кредит 76-2 – начислена сумма претензий в связи с нарушением обязательств по хозяйственному договору,

Дебет 76-2 – Кредит 51 – сумма выставленных претензий перечислена контрагенту.

Бюджетные Проводки По Начислению Пеней В Пфр

- В банк плательщика направляется инкассовое поручение;

- По решению суда судебные приставы могут взыскать необходимую сумму долга за счет имущественных активов должника;

- Если должником является физ.лицо, то взыскание задолженности может происходить за счет конфискации активов плательщика.

При уплате налогов, страховых взносов, формировании отчетности могут возникнуть риски, которые приводят к наложению штрафных санкций и начислению пени.

Как отразить данные операции в учете и сформировать бухгалтерские проводки по начислению пеней по налогам на прибыль, НДС, НДФЛ и страховым взносам рассмотрим далее.

Пени по страховым взносам: проводки

Тот факт, что пени вы начислили не самостоятельно (например, при просрочке уплаты взносов), а их вам насчитали сотрудники отделения ПФР по результатам проверки, никак не влияет на отражение данной операции в бухгалтерском учете. Т.е. в данном случае составляются обычные проводки.

- если пени начислены самостоятельно, то проводка делается на дату их расчета (эта дата отражается в справке-расчете);

- если пени начислены ПФР, то проводка делается на дату вступления в силу решения по результатам проверки.

Проводка по начислению пени по налогам в бюджетном учреждении

Рекомендуем также ознакомиться со следующими материалами:— Энциклопедия решений. Администрирование доходов бюджета. Доходы казенного учреждения;— Энциклопедия решений.

Учет доходов бюджета в казенном учреждении, наделенном отдельными полномочиями по начислению платежей в бюджет;— Энциклопедия решений.

Учет в казенном учреждении, наделенном отдельными полномочиями по начислению платежей в бюджет, доходов, поступающих в кассу;

— Энциклопедия решений. Учет расчетов госучреждения по ущербу и иным доходам. Счет 209 00.

Госпошлина является федеральным сбором и представляет собой плату за совершение уполномоченными государственными органами (должностными лицами) определенных юридически значимых действий (ст. 13, 333.16 НК РФ).

Начисление пени по налогам: бухгалтерские проводки

Аналогичным образом происходит любое другое начисление пени по налогам. Бухгалтерские проводки по этой операции всегда состоят из кредитуемого 68 счета и дебетуемого 99 (возможно с одновременным отражением на счете 91.2).

Неустойки имеют достаточный размер в денежном выражении, чтобы поторопить дебитора поскорее оплатить счета. Отражения в бухгалтерском учете уплаты пеней происходит с записью Дт 68 «Пени» Кт 51. В роли кредитуемого может выступать и другой счет.

Например, «Касса» или «Расчеты по краткосрочным займам», если неустойка была уплачена за счет полученных в долг средств.

Как видно, начисление пени невыгодно предприятию: при ее погашении уменьшается обязательство по платежам, но убыток ничем не покрывается.

Проводки по начислено пени и штраф по ФСС

Порядок отражения в учете сумм пеней, штрафов инструкциями не установлен.

В частных разъяснениях сотрудники Минфина России (департамента бюджетной политики и методологии) указывают, что санкции (пени, штрафы) следует отражать на счете 0.303.05.

000 «Расчеты по прочим платежам в бюджет». Это связано с тем, что они не являются налогами (сборами), а относятся к прочим платежам, зачисляемым в бюджет.

https://www.youtube.com/watch?v=4HiHN40pHZQ

В учете к счету 0.303.05.000 целесообразно открыть субсчета (например, «Пени (штрафы) по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний»).

Начисление пени в пфр проводки в бюджетном учреждении

Хотелось бы вернуться к вопросу автора темы и отметить следующее.

Контрольный орган наложил на бюджетное учреждение административный штраф. Будет ли проводиться внутрення проверка с целью выявления виновных работников, и какими будут ее результаты, неизвестно. Однако есть метод начисления, и бухгалтеру требуется отразить начисление административного штрафа.

Тот факт, что пени вы начислили не самостоятельно (например, при просрочке уплаты взносов), а их вам насчитали сотрудники отделения ПФР по результатам проверки, никак не влияет на отражение данной операции в бухгалтерском учете. Т.е. в данном случае составляются обычные проводки.

Тема: Бухгалтерские проводки по начислению пени

Если тип учреждения — бюджетное, то: 1) Дт.2.205.31.560-Кт.2.401.10.130 — начислена задолженность; 2) Дт.2.201.34.510-Кт.2.205.31.660 — внесение средств в кассу учреждения; 3) Дт.2.210.03.560-Кт.2.201.34.610 — денежные средства вносятся на лицевой счет бюджетного учреждения;

4) Дт.2.201.11.510-Кт.2.210.03.660 — денежные средства зачисляются на лицевой счет бюджетного учреждения.

Тогда: 1) Дт.205.31.560-Кт.401.10.130 — начислена задолженность по компенсации затрат государства; 2) Дт.201.34.510-Кт.205.31.660 — внесение средств в кассу учреждения; 3) Дт.210.03.560-Кт.201.34.

610 — денежные средства вносятся на лицевой счет ПБС; 4) Дт.304.05.290-Кт.210.03.660 — денежные средства зачисляются на лицевой счет ПБС; 5) Дт.303.05.830-Кт.304.05.

290 — перечисление средств в доход бюджета;

6) Дт.304.04.130-Кт.303.05.730 — получено извещение от вышестоящего администратора доходов о поступлении средств в доход бюджета.

Проводки штраф пфр за несвоевременную сдачу сзв м проводки

Еще есть вероятный штраф за бумажное предоставление отчетности — законодательно при наличии 25 и более сотрудников данные должны быть отправлены в электронном формате. Кому-то начисляют штраф в размере 1 тысячи рублей, у других же просто не принимают отчетность в таком виде.

Также не стоит подавать СЗВ-М с «0» в графе сотрудники — это грозит санкциями в размере 1 000 р.

Проводки по такому взысканию Многие сотрудники бухгалтерии проводят финансовые санкции по несвоевременной сдаче отчетности в ПФР через счет, на котором они отражают общие операции по перечислению денежных средств в Пенсионный фонд.

Если в других отчетах ошибки позволяют исправлять с помощью корректирующих документов, то отчет СЗВ-М в этом плане совершенно не лоялен. Как уменьшить сумму штрафа Уровень заинтересованности в уменьшении штрафа зависит напрямую от количества сотрудников.

Проводки при начислении пеней и штрафов

«Не ошибается лишь тот, кто ничего не делает». Это крылатое выражение знакомо многим.

К сожалению, ведение хозяйственной деятельности в современных условиях зачастую не обходится без нарушений законодательства или условий договора с контрагентом.

Своего рода расплатой за совершенные ошибки являются штрафные санкции и пени. О том, как отражается в учете эта «напасть» мы и расскажем в нашей статье.

Проводки по начислению пеней по страховым взносам в бюджетной организации

19.10.2021

Ранее пеня за неуплату страховых взносов в ПФР регулировалась ст. 47 ФЗ-212. Теперь этот закон недействителен, а начисления и оплата этих отчислений, в том числе и всех штрафных санкций, регламентирует НК РФ, в частности статья 34.

Страховые взносы, включая пени, уплачиваются в территориальную налоговую инспекцию по установленным реквизитам до 15 числа (включительно) месяца, следующего за отчетным.

Исключение составляют те месяцы, когда 15-е календарно выпадает на выходной день, тогда крайним сроком будет следующий рабочий день.

Во избежание просрочки платежей с последующим созданием проводки по пеням по страховым взносам, лучше уплачивать СВ заблаговременно.

Проводки по начислению пеней по налогам и страховым взносам

За несвоевременную подачу отчетов или представление учетной информации, например при открытии текущего счета, уплату налогов позже установленного срока предусмотрено наложение штрафных санкций, размер которых регламентируется соответствующими статьями Налогового кодекса.

https://www.youtube.com/watch?v=AoiCF1Mh7I8

Если в установленные сроки суммы налоговой задолженности и начисленной пени не были уплачены самостоятельно, то возникает право на взыскание. Уплата налогового долга и начисленной пени может происходить как добровольно, так и через суд. В случае пренебрежения добровольной уплаты используются следующие методы взыскания:

Проводки по начислению пени по страховым взносам

Как говорилось выше, пени не должны уменьшать налог на прибыль. Поэтому лучше использовать проводку Д99 «Налоговые санкции» К 68.4 «Налог на прибыль». Если же организацией принято решение учитывать их на 91 счете, проводка будет выглядеть: Д91 «Прочие расходы» К 68.4.

Добавьте дополнительные пояснения по поводу даты «срок уплаты налога». Как я понимаю, начисление пени начинается со дня следующего за днем «срок уплаты налога». Т.е. если срок уплаты налога=25.04.

2021 и дата погашения задолженности=02.05.2021 то количество дней за которое начислено пени на самом = 6 (а не 7 как в это расчете). Либо первую дату надо надо назвать «Дата начала начисления пени».

Порядок уплаты пени по страховым взносам за 2021 год

- в банковское учреждение, где открыт расчётный счёт плательщика, направляется инкассовое поручение (средства будут списываться по мере поступления, пока задолженность не будет погашена);

- судебные приставы получают постановление о необходимости взыскания задолженности путём изъятия активов плательщика и их продажи;

- если долг числится за физическим лицом (не ИП), на него будет подан иск в суд с целью удержания средств с его активов, после чего изъятием задолженности будет заниматься судебный пристав.

Главным требованием остаётся своевременное перечисление сумм страховых платежей в полной мере. И если данное требование нарушается, вне зависимости от причин, которые привели к просрочке или частичной уплате взносов, плательщик будет обязан доплатить недоимку и повиноваться санкциям за несвоевременное совершение денежного перевода – заплатить начисленные пени.

Пени по страховым взносам (проводки)

- Дт 99/1 Кт 69/субсчет — начислена сумма пени на сумму недоимки по страховым взносам (субсчет по видам страхования);

- Дт 69/субсчет Кт 51 — перечислена сумма пени по недоимке по страховым взносам (субсчет по видам страхвзносов).

Для учета пени по страховым взносам нужно использовать синтетический счет 69 «Расчеты по социальному страхованию и обеспечению». Целесообразно открыть счета аналитического учета конкретно для пени по каждому виду страхования.

Корреспондировать данные аналитические счета должны со счетом 99 «Прибыли и убытки», в частности с аналитическим счетом для отражения убытков от обычных видов деятельности.

Читать еще —> Статистика мигрантов в россии 2021 кандидаты

Типовые проводки по начислению страховых взносов для бюджетников

Ключевые определения, нормативы и налоговые ставки мы раскрыли в отдельном материале «Кому теперь платить страхвзносы». Основные правила заполнения платежных поручений для перечисления платежей по страхованию имеют ряд отличительных особенностей. Чтобы не допустить ошибок, прочитайте статью о том, как платить бюджетной организации.

С 2021 года чиновники кардинально изменили порядок страхового обеспечения наемных работников. Теперь платить обязательные сборы нужно в ИФНС. Напомним, что страхование сотрудников является обязательным для всех категорий специалистов, как работающих по основному трудовому договору, так и внешних совместителей и работающих по гражданско-правовому договору.

Начислена недоимка по страховым взносам проводка

При начислении штрафов, пени, неустоек к получению или уплате, момент их отражения в бухгалтерском и налоговом учете совпадают. . . 1. Причины возникновения недоимки по страховым взносам в пфр Согласно закону № 212-ФЗ, обязанность считается исполненной:

Как взыскивают пени, и что будет за несвоевременную их уплату Зачастую страхователь игнорирует извещение об уплате долгов. Если извещение о необходимости уплатить пени было доставлено на предприятие, но платёж не был совершён, сумма взыскивается принудительно:

Отражение в учете оплаты и начисления пеней на страховые взносы

С отражением платежей в бухучете есть неоднозначность. В пункте 152 Инструкции № 183н сказано, что суммы штрафов, пеней за несвоевременную уплату налогов и сборов подлежат отражению на счете 0.302.91.000 «Расчеты по прочим расходам». При этом в учете делается запись:

Порядок отражения в бухучете сумм налоговых санкций (пеней, штрафов) Инструкцией № 174н не установлен.

В частных разъяснениях сотрудники Минфина России (департамента бюджетной политики и методологии) указывают, что налоговые санкции (пени, штрафы) следует отражать на счете 0.303.05.000 «Расчеты по прочим платежам в бюджет».

* Это связано с тем, что они не являются налогами (сборами), а относятся к прочим платежам, зачисляемым в бюджет.

Какими проводками отражаются пени по страховым взносам

По недоимке вопросов возникнуть не должно, поскольку она равна долгу перед фондом.

Пени же рассчитываются в процентах, итоговая сумма будет равна 1/300 от процентной величины ставки рефинансирования, умноженной на число дней задержки.

Отсчет времени начинается с 1-го дня задержки и заканчивается в день, когда долг погашен полностью. Если погашение произведено частично, пени будут продолжать начисляться на оставшийся долг.

https://www.youtube.com/watch?v=EDtMGwlFIUk

Страхователь вправе самостоятельно выбрать вид записи в учете для затрат, если такой вид не определен нормативными документами. Пени нельзя относить на затраты, и в ПБУ 10/99 они не нашли отражения. Здесь присутствуют лишь пени по нарушенным договорам.

Начислены страховые взносы (бухгалтерская проводка)

Начислены страховые взносы — проводка этих операций в бухучете подтверждает наличие расходов по удержанию взносов с зарплаты сотрудников. В данной статье приведена информация о бухгалтерских проводках при начислении и уплате страховых взносов.

Согласно п. 1 ст. 3 Закона 212-ФЗ на счета ПФР поступают взносы не только в ПФР, но и в ФФОМС. ПФР обеспечивает контроль правильности исчисления взносов по РСВ-1 и их своевременное поступление. ПФР и ФФОМС осуществляют обмен информацией по взносам.

Начисление фиксированных страховых взносов у ип проводки

Для отражения операции «начислены страховые взносы на заработную плату» проводка составляется с использованием специального счета бухучета 69 «Расчеты по социальному страхованию и обеспечению» (Приказ Минфина № 94н).

Еще в 2021 году страховое обеспечение граждан претерпело значительные реформации. Так, единым администратором поступлений стала Федеральная налоговая служба. Напомним, что ранее платежи по страховому обеспечению зачислялись напрямую во внебюджетные фонды (ПФРФ, ФФОМС, ФСС).

Основы бухгалтерского учета страховых взносов и проводки по ним

По каждому документу можно раскрыть проводки и посмотреть, правильно ли в программе начислились взносы. При перепроведении заработной платы необходимо также заново пересчитать и страховые взносы, чтобы они начислились правильно.

Читать еще —> Сколько стоит оформление дарственной на комнату у нотариуса

До 2021 года контролем расчета страховых взносов занимались непосредственно внебюджетные фонды, а начиная с 1 января 2021 года, эти полномочия были переданы в ведение налоговых органов.

Теперь перечисление взносов, а также отчетность по ним необходимо отправлять в ИФНС по месту регистрации компании.

Однако это никоим образом не влияет на бухгалтерский учет и проводки, которые составляются в организации, а, следовательно, корреспонденции и правила расчета взносов остаются теми же самыми.

Пени по страховым взносам проводки в бюджетном учреждении

Отражение сумм расчетов между администратором доходов бюджета, осуществляющим отдельные полномочия по администрированию кассовых поступлений, и администратором доходов бюджета (получателем бюджетных средств), осуществляющим отдельные полномочия по начислению и учету платежей в бюджет, оформляемых Извещением (ф. 0504805)

Пеня или, привычнее, пени – денежные средства, которые взыскиваются как штраф с плательщика за просрочку платежа в установленные законодательством сроки. Они могут взиматься по налогам и страховым взносам.

Их начисляют за каждый день, прошедший с даты, когда нужно было перечислить платеж, до дня погашения задолженности. Рассчитываются исходя из ставки рефинансирования. В этой статье мы рассмотрим нюансы их учета и основные проводки по начислению и выплате пеней по налогам.

Пеня – это процентное соотношение 1/300 к ставке рефинансирования ЦБ РФ Плательщик перечисляет суммы пеней в добровольном или принудительном порядке (без согласия плательщика деньги списывают с его расчетного счета), одновременно или после погашения задолженности по налогам или страховым сборам.

Учет штрафов по налогам в бухучете При отражении пени в учете возникает вопрос, можно ли учесть их в составе расходов.

Приказом Минфина РФ от 31.10.2000 № 94н) отведен счет 69 «Расчеты по социальному страхованию и обеспечению».

Начисление пени в ПФР: проводки Проводка, отражающая начисление пени в ПФР, выглядит так: Дебет счета 99 «Прибыли и убытки» — Кредит счета 69 «Расчеты по социальному страхованию и обеспечению».

Пени по взносам проводки

Начисление сопровождается указанием комбинации Дт 26 (44) Кт 69, а при перечислении уплаты с расчетного счета это проводится в бухгалтерии как Дт 69 Кт 51.

Пеня начисляется с того дня, который следует за установленным днем последнего перечисления взноса, и заканчивается в день, который предшествует погашению.

Таким образом, если погасить задолженность в первый день ее возникновения, то начисления штрафных санкций и вовсе произведено не будет.

https://www.youtube.com/watch?v=80fcWYkJ1Zg

Исходя из этого, казенные пени являются суммой, перечисляемой стороной, нарушающей законные сроки. Обычно отсчет начинается со дня, который следует за конечной датой выполнения обязательств. Если плательщик не направил пени в ФНС или ФСС на добровольной основе, то их будут взыскивать за счет принудительного изъятия денег со счетов, либо имущества для его последующей перепродажи.

Страховыми взносами называют платежи индивидуально-возмездного характера, которые перечисляются внебюджетным фондам с целью обеспечения права граждан на пенсию, пособия. Проще говоря, это суммы, уплачиваемые работодателями в интересах своих сотрудников. Тарифные ставки для расчёта определены законом «О страховых взносах в ПФР, ФСС, ФОМС» от 24.07.2009 № 212-ФЗ.

Также рекомендуем ознакомиться со статьей: «Пени по страховым взносам». Пример #2. Расчет пени недоимки по страховым взносам в ПФР ООО «Сильфида» начислило обязательные платежи в размере 15 тыс. руб. Из них 10 тыс. руб.

были переведены 13 апреля, а 5 — 18 числа. Расчёт в данном случае будет сделан с использованием только 5 тыс. руб., так как часть суммы была переведена вовремя: П = С*Д*СР*1/300 = 5000*2*11*1/300 = 366, 67 руб.

Проводки по операции:

Проводки по начислению пеней по страховым взносам в бюджетной организации Ссылка на основную публикацию

Проводка пени по налогам в бюджете

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Бюджетному учреждению налоговым органом предъявлены пени за несвоевременную уплату налогов (взносов, сборов) и штрафы за нарушение сроков представления налоговых деклараций (расчетов по страховым взносам). Оплата указанных пеней и штрафов проведена по подстатье 292 КОСГУ за счет субсидии на госзадание. Нарушение сроков произошло по вине сотрудника бухгалтерии, и он согласен добровольно возместить произведенные расходы. Как отразить в бухгалтерском учете операции по уплате пеней и штрафов и их возмещение виновным лицом?

Рассмотрев вопрос, мы пришли к следующему выводу:Любые пени, штрафы и иные санкции, перечисляемые в бюджеты (внебюджетные фонды), могут учитываться организациями госсектора на счете 0 303 05 000 «Расчеты по прочим платежам в бюджет» с отнесением на счет 0 401 20 200 «Расходы экономического субъекта».

Сумму возмещенных виновным лицом денежных средств следует рассматривать в качестве компенсации затрат учреждения, подлежащих отражению на счете 0 209 34 000 «Расчеты по компенсации затрат».

Рекомендуем также ознакомиться со следующим материалом:

— Энциклопедия решений. Учет расчетов госучреждения по ущербу и иным доходам. Счет 209 00.

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТ

Сапетина Ирина

Контроль качества ответа:Рецензент службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы РФ 2 класса Шершнева Анна

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-*(1) Заметим, что в Приложении N 5 к Указаниям N 65н по-прежнему остается увязка КВР 853 с «укрупненной» статьей 290 «Прочие расходы». Соответственно, допустимо применение нового кода КОСГУ 292 «Штрафы за нарушение законодательства о налогах и сборах, законодательства о страховых взносах» одновременно с КВР 853.

*(2) В то же время не будут противоречить применяемой в настоящее время методологии бухгалтерского учета и положения учетной политики учреждения, в соответствии с которыми расчеты по уплате пеней (штрафов) по налогам (взносам) будут учитываться на дополнительных аналитических счетах учета, открываемых к счетам, предназначенным для учета расчетов по соответствующим налогам (взносам) (303 01, 303 02, 303 03 и т.д.).

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

[1]

Бюджетное учреждение ведет приносящую доход деятельность. В соответствии с решением учреждения, принятым в рамках его учетной политики, операции по налогу на прибыль организаций отражаются по статье КОСГУ 130 «Доходы от оказания платных услуг (работ)»; любые пени, штрафы и иные санкции, перечисляемые в бюджеты (внебюджетные фонды), учитываются на счете 303 05 «Расчеты по прочим платежам в бюджет». В учреждение поступило требование об уплате пени по налогу на прибыль.

Какими корреспонденциями следует отразить начисление пени по налогу на прибыль?

Рассмотрев вопрос, мы пришли к следующему выводу:

Начисление пени по налогу на прибыль в рассматриваемой ситуации подлежит отражению в бюджетном учреждении по дебету счета 2 401 20 290 «Прочие расходы» в корреспонденции с кредитом счета 2 303 05 730 «Увеличение кредиторской задолженности по прочим платежам в бюджет».

Рекомендуем также ознакомиться со следующими материалами: — Энциклопедия решений. Расчеты госучреждения по платежам в бюджеты. Счет 303 00; — Энциклопедия решений. Финансовый результат госучреждения. Счет 400 00; — Энциклопедия решений. Порядок применения кодов видов расходов;

— Энциклопедия решений. Статья 290 «Прочие расходы» КОСГУ.

https://www.youtube.com/watch?v=io0WmNF79FA

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы 1 класса Левина Ольга

Ответ прошел контроль качества

14 сентября 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77,

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145),

Отдел рекламы: +7 (495) 647-62-38 (доб. 3161), Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Начисление пени по налогам — бухгалтерские проводки: прибыль, НДС, НДФЛ

Пеня или, привычнее, пени – денежные средства, которые взыскиваются как штраф с плательщика за просрочку платежа в установленные законодательством сроки. Они могут взиматься по налогам и страховым взносам.

Их начисляют за каждый день, прошедший с даты, когда нужно было перечислить платеж, до дня погашения задолженности. Рассчитываются исходя из ставки рефинансирования.

В этой статье мы рассмотрим нюансы их учета и основные проводки по начислению и выплате пеней по налогам.

Читайте так же: Справка ндфл для возврата подоходного налога

Пеня – это процентное соотношение 1/300 к ставке рефинансирования ЦБ РФ Плательщик перечисляет суммы пеней в добровольном или принудительном порядке (без согласия плательщика деньги списывают с его расчетного счета), одновременно или после погашения задолженности по налогам или страховым сборам.

Учет штрафов по налогам в бухучете

При отражении пени в учете возникает вопрос, можно ли учесть их в составе расходов. Ведь, по сути, при перечислении этих сумм организация несет затраты.

Согласно ПБУ 10/99 они признаются прочими расходами в бухгалтерском учете и отражаются по дебету счета 99 «Прибыли и убытки» и кредиту счетов 68 и 69. В налоговом учете эти расходы не могут быть признаны.

Другими словами, эти штрафы не уменьшают налогооблагаемую прибыль фирмы.

Мнение о том, что суммы перечисленных пеней нужно отражать по дебету счета 91 «Прочие расходы» и кредиту 68 и 69, получило широкое распространение в бухгалтерской практике. Если учитывать пени именно по этому счету, возникает постоянное налоговое обязательство (ПНО), что усложняет учет.

Основным аргументом для отражения пени по 91 счету является определение санкций в Налоговом Кодексе, в котором фигурирует понятие «штраф». А на 99 счете можно отразить именно налоговые санкции. В отчетности по налогу на прибыль такие суммы объединяют в одну категорию.

Еще одно «за» в пользу учета пеней на 99 счете – достоверность отчетности. Если сумма попадает на 91, происходит занижение налогооблагаемой базы прибыли, так как прочие расходы учитываются в затратах.

В то же время суммы санкций на 99 счете не формируют расходы. Это не противоречит основной задаче бухгалтерского учета – представление безусловной и подлинной информации о финансовых показателях организации.

Проводки по начислению и уплаты пени по налогам: на прибыль, НДС, НДФЛ

Как говорилось выше, пени не должны уменьшать налог на прибыль. Поэтому лучше использовать проводку Д99 «Налоговые санкции» К 68.4 «Налог на прибыль». Если же организацией принято решение учитывать их на 91 счете, проводка будет выглядеть: Д91 «Прочие расходы» К 68.4.

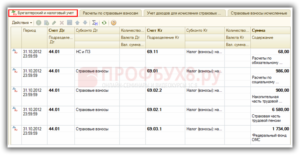

78540 х (1/300 х 8,25%) х 22 = 475,17 руб.

Проводки по штрафам:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 99.06 | 68.04.1 | Начислены пени по налогу на прибыль | 475,17 | Бухгалтерская справка |

| 68.04.1 | 51 | Штраф перечислен в бюджет | 475,17 | Платежное поручение |

Если учитывать пени на 91 счете нужно будет отразить ПНО в размере 95,03 руб. (475,17 х 20%), проводки по начислению и выплате налоговых штрафов будут выглядеть так:

| Дт | Кт | Описание проводки | Сумма проводки | Документ-основание |

| 91.02 | 68.04.1 | Начислены пени по налогу на прибыль | 475,17 | Бухгалтерская справка |

| 99 | 68.04.1 | Отражено ПНО | 95,03 | Бухгалтерская справка |

| 68.04.1 | 51 | Уплачено в бюджет | 475,17 | Платежное поручение |

Для НДС, НДФЛ и прочих налогов проводки будут идентичны. Меняться будет только субсчет по 68 счету. Для НДС – это 68.2, для НДФЛ – 68.1. Способ расчета пени для всех налогов идентичен.

Из УФНС в казначейство пришло требование на оплату пени по НДФЛ. Пени отражаются по коду вида расхода 853. Виновное лицо вносит в кассу деньги и казенное учреждение — получатель средств бюджета субъекта РФ сдает их в казначейство на лицевой счет учреждения. За учреждением не закреплены полномочия по администрированию кассовых поступлений.

По какому коду бюджетной классификации отразить указанные операции? Какие нужно сделать проводки?

Рассмотрев вопрос, мы пришли к следующему выводу: Поступившие от работника суммы являются компенсацией затрат государства и подлежат зачислению в доход соответствующего бюджета.

Доходы в виде компенсации затрат государства относятся к подгруппе доходов бюджета 113 «Доходы от оказания платных услуг (работ) и компенсации затрат государства» и отражаются с применением аналитической группы подвида доходов бюджетов 130 «Доходы от оказания платных услуг (работ) и компенсации затрат».

Расчеты по компенсации затрат учитываются на аналитическом счете учета счета 1 209 30 000 «Расчеты по компенсации затрат» с указанием в 1-17 разрядах номера счета бюджетного учета 4-20 разрядов кода классификации доходов бюджета.

https://www.youtube.com/watch?v=gBFhQpx7Ln8

Рекомендуем также ознакомиться со следующими материалами: — Энциклопедия решений. Учет расчетов госучреждения по ущербу и иным доходам. Счет 209 00;

— Энциклопедия решений. Учет в казенном учреждении, наделенном отдельными полномочиями по начислению платежей в бюджет, доходов, поступающих в кассу.

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ

Киреева Анна

Контроль качества ответа: Рецензент службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы РФ 2 класса Шершнева Анна

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.