Итак, вы открыли ИП, зарегистрировали ООО или УП и теперь можете спокойно работать. Дальше возникает вопрос уже с налоговой. Какие налоги и как лучше платить и что будет в случае ошибки? Вместе с «Беларусбанком» и юристами разбираемся в нюансах.

Стоит сказать, что глобальной разницы в подходах к налогообложению для индивидуальных предпринимателей и юридических лиц практически нет. В большинстве случаев в Беларуси применяются всего несколько систем налогообложения: упрощенная (два варианта) и общая.

- Что такое общая система налогообложения и когда она применяется?

- Как считать налог на прибыль?

- В чем фишка упрощенной системы налогообложения?

- Когда нельзя применять «упрощенку»?

- Какие «бонусы» в налогах есть у ИП, которых нет у компаний?

- Что будет, если выручка стала больше лимита, а ты все равно применяешь «упрощенку»?

- Что выгоднее — УСН или общая система налогообложения?

- Спецпроект подготовлен при поддержке ОАО «АСБ Беларусбанк», УНП 100325912

- Виды систем налогообложения: отличия между ЕНВД, УСН, ОСН

- Предустановлено по умолчанию

- Дешевле, проще, почти для всех

- Патент для ИП

- Вменённый налог

- Посчитать и спросить

- УСН, ЕНВД или ОСНО: выбираем систему налогообложения

- «Вмененка»

- «Упрощенка»

- Общая система налогообложения

- Усн или осно

- Условия перехода на УСН

- Осно и усн — отличия

- Преимущества и недостатки УСН

- Вывод

- Осно и усн разница

- В чем отличия усн и осно

- Усн или осно

- Осн или усн – какую систему налогообложения выбрать?

- ОСН (ОСНО) – основная система налогообложения

- Усн – упрощенная система налогообложения

- Определяем ОСН или УСН вам подходит

- Выбрали УСН? Определим 6% или 15%

- Что экономически выгоднее: УСН 6% или15%

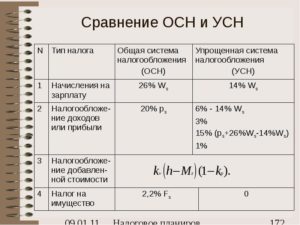

Что такое общая система налогообложения и когда она применяется?

При общей системе налогообложения вам придется платить налог на прибыль и налог на добавленную стоимость.

Налог на прибыль составляет 18% в месяц для юрлиц и 16% для ИП. В некоторых областях бизнеса ставка может быть меньше или больше, например, страховые компании платят 25%. А производители некоторых высокотехнологичных товаров — 12% и так далее. Налог на добавленную стоимость в Беларуси составляет 20%.

— Если вы открыли общество с ограниченной ответственностью или унитарное предприятие и никак не уведомили налоговую о своем выборе, то автоматически налоговая будет применять к вам общую систему налогообложения, — говорит юрист компании Revera Екатерина Попова.

Как считать налог на прибыль?

Налог на прибыль считается от суммы чистой прибыли. Если схематично, то чистая прибыль — это сумма, которую вы получили, отняв от суммы всей выручки сумму затрат.

Так вот от суммы чистой прибыли (специалисты ее называют налогооблагаемой базой) нужно посчитать 18% или 16% (в зависимости от того, вы юрлицо или ИП). Полученная цифра — это и есть та сумма, которую вам нужно отнести в налоговую. Но при этом важно помнить, что для подсчета налога вычитать можно далеко не все затраты.

— Например, если компания производит стулья и покупает дерево — эти затраты могут быть учтены, — объясняет Екатерина. — Но если компания решит купить для комнаты отдыха своих работников телевизор и никак не докажет его связь с производственной деятельностью компании, то в этом случае стоимость телевизора включить в затраты и уменьшить налогооблагаемую базу нельзя.

В чем фишка упрощенной системы налогообложения?

Упрощенная система предполагает уплату налога по пониженной ставке. Тут может быть два варианта:

— 5% от выручки компании без уплаты налога на добавленную стоимость;

— 3% от выручки компании с уплатой НДС (все те же 20%).

Основное отличие «упрощенки» от общей системы в том, что здесь не учитываются затраты. Налоги вы платите с валовой выручки — всего объема денег за товары и услуги, которые вы получили за месяц (или квартал).

— С момента регистрации у компании есть 20 рабочих дней, чтобы предупредить налоговую о том, что будет применяться УСН, — отмечает Екатерина. — Если вдруг компания передумает, то можно вернуть общую систему налогообложения.

Когда нельзя применять «упрощенку»?

По словам юриста, чтобы применять общую систему налогообложения, компания должна соответствовать определенным критериям. Есть виды деятельности, когда упрощенную систему нельзя применять в принципе. Это риелторская и страховая деятельность, сдача помещений в субаренду и так далее.

— Также нельзя применять УСН, если учредителем ООО или УП будет не физлицо, а юрлицо с долей в уставном фонде более 25%, — объясняет юрист.

Но самое главное — «упрощенку» нельзя применять в том случае, если компания превысила определенные лимиты по выручке и средней численности сотрудников.

— Для компаний средняя численность сотрудников не должна превышать 100 человек, а годовой объем выручки должен быть не более 1 949 208 рублей (около $900 тысяч), — объясняет эксперт. — Что касается индивидуальных предпринимателей, то здесь годовой лимит в 2021 году составит 420 тысяч рублей. По числу работников у ИП и так существуют ограничения: нанимать можно не больше трех человек.

Какие «бонусы» в налогах есть у ИП, которых нет у компаний?

Индивидуальные предприниматели также могут применять как общую, так и упрощенную систему налогообложения.

При этом с 2021 года даже те ИП, которые были обязаны по закону платить единый налог (например, торговля продуктами питания, производство одежды по заказу, фотосъемка, более подробный перечень можно узнать по ссылке), могут выбирать, продолжать платить единый налог или же перейти на другую систему налогообложения.

https://www.youtube.com/watch?v=4FUZBslDRQk

При упрощенной системе для ИП действуют те же принципы, что и для юридических лиц: либо платишь 5% от валовой выручки, либо 3% от выручки и НДС. При общей системе предприниматель платит подоходный налог по ставке 16%. Причем затраты в таком случае тоже учитываются при наличии подтверждающих документов.

Но вот что интересно. После уплаты налогов ИП может спокойно использовать доход куда угодно. А вот у юридических лиц не все так просто. Для сравнения: чтобы доход получили участники организации, после уплаты корпоративных налогов (налог при УСН или налог на прибыль) нужно также удержать подоходный налог по ставке 13% при выплате дивидендов физическим лицам.

Но с 2021 года есть два исключения из этого правила:

— если в течение 3 лет прибыль компании не распределялась, то при получении дивидендов ставка подоходного налога составит 6%;

— если в течение 5 лет прибыль компании не распределялась — при получении дивидендов от компании подоходный налог платить не надо, ставка составит 0%.

Что будет, если выручка стала больше лимита, а ты все равно применяешь «упрощенку»?

— С месяца, который следует за отчетным периодом (у вас может быть либо месяц, либо квартал), вы уже должны применять общую систему налогообложения, — отмечает Екатерина. — Налоговую уведомлять не нужно, сама компания или индивидуальный предприниматель должен считать налоги по-новому. Если недоплачивать налог и применять УСН, то за это можете получить и штраф, и пени.

Что выгоднее — УСН или общая система налогообложения?

— Если же это торговля и крупное производство и выручка превышает затраты только на 20% и меньше, тогда нужно думать про общую систему налогообложения. Если затраты составляют менее 80% от выручки, то выгодней использовать упрощенную систему, — объясняет Екатерина.

— Поэтому мелкий и средний бизнес, как правило, заинтересован в применении УСН без выплаты НДС. Особенно если мы говорим про разработчиков, оказание услуг и так далее. В этом случае проще вести бухгалтерский учет, компания не настолько завязана на подтверждение затрат, так как в итоге это не влияет на конечную сумму налога.

Поэтому здесь меньше риск бухгалтерской ошибки, а значит, и финансовых потерь (штрафы, пени и так далее).

Наш партнер «Беларусбанк» разработал кредиты, предусматривающие привлекательные условия для небольших предприятий со ставкой 5% годовых. Предприниматель может выбрать подходящий вариант в зависимости от целей и размера бизнеса. Смотрите таблицу на сайте нашего партнера.

Спецпроект подготовлен при поддержке ОАО «АСБ Беларусбанк», УНП 100325912

Виды систем налогообложения: отличия между ЕНВД, УСН, ОСН

Пожалуй, первая серьёзная проблема, с которой сталкивается начинающий предприниматель, решивший открыть своё дело — это выбор системы налогообложения.

Не каждому под силу самостоятельно разобраться в нюансах российского законодательства, но всем хочется сократить налоговую ставку. Особенно на начальном этапе, когда бюджет ограничен, а финансовые перспективы предприятия ещё не ясны.

К счастью, это вполне возможно: специально для таких случаев в Налоговом кодексе РФ предусмотрены несколько специальных режимов.

Предустановлено по умолчанию

В качестве основной схемы уплаты налоговых сборов на территории России применяется ОСН (общая система налогообложения). Поэтому, если после регистрации компании вы не выберите другой режим, фискальные органы будут начислять вам налоги именно по ней. А это означает, что платить придётся всё и сразу: и налог на прибыль, и налог на добавленную стоимость (НДС), и на имущество.

Кроме того, вам предстоит научиться вести полноценный бухгалтерский учёт и раз в квартал сдавать декларацию. Чтобы воспользоваться немногочисленными преимуществами этой системы (льготы и возмещения из бюджета, вычет хозяйственных расходов из налогооблагаемой базы и т. д.), нужно хорошо знать законодательство и аккуратно вести расчёты. Вряд ли такое возможно без помощи опытного бухгалтера.

Дешевле, проще, почти для всех

Упрощённая система налогообложения (УСН) выглядит, по сравнению с ОСН, куда привлекательнее. Вместо трёх разных налоговых сборов взимается только один. Если вас интересуют виды налогообложения в 2021 году, но вникать во все тонкости попросту нет времени, выбирайте УСН. Сэкономите и деньги, и бумагу для печати отчётов и деклараций.

https://www.youtube.com/watch?v=DvBsZkftCg4

Процентная ставка на «упрощёнке» рассчитывается следующим образом:

- 6% — если налогами облагаются все доходы предприятия. Хороший вариант для небольших компаний, занятых в сфере услуг. При желании можно сократить налог на сумму уплаченных предпринимателем страховых взносов;

- 15% — если в качестве базы используется разница между доходами и расходами. Рекомендуется выбирать этот вариант, если ежемесячно приходится тратить как минимум 60% от общей суммы выручки. Как правило, в таком режиме работают строительные компании, магазины розничной или оптовой торговли и т. д.

С 2009 года регионы имеют право самостоятельно устанавливать размер платежа по УСН с вычетом расходов. Налоговая ставка при этом варьируется от 5 до 15%.

Бухгалтерский учёт на «упрощёнке» вести не обязательно. А вот иметь кассовый аппарат — да. При этом пользоваться этой схемой налогообложения можно практически всем. За исключением организаций, упомянутых в п.3 статьи 346.12 НК РФ (банки, инвестиционные фонды, ломбарды и т. д.).

Перейти на УСН можно либо в начале нового календарного года, либо сразу после регистрации предприятия. В качестве обязательных условий — сравнительно небольшая численность сотрудников (до 100 человек) и соответствие дохода лимиту, установленному Минэкономразвития РФ. В 2021 году он равняется 79 740 000 рублей.

Патент для ИП

До 2013 года индивидуальные предприниматели могли также воспользоваться УПС на патентной основе. После внесения изменений в налоговое законодательство эта схема налогообложения была выделена в отдельный спецрежим ПСН.

Применять его имеют право только ИП, в подчинении у которых находится не более 15 человек. Патент выдаётся на срок от 1 до 12 месяцев в пределах одного календарного года. Стоимость патента — 6% от установленной регионом суммы потенциально возможного дохода.

Вменённый налог

Главное преимущество ЕНВД (единый налог на вменённый доход), которого не имеют все остальные виды систем налогообложения — фиксированный размер платежа. Сколько бы вы ни заработали, платить будете столько, сколько установлено сотрудниками ФНС и региональными властями. И ни рублём больше.

К сожалению, это же и главный недостаток. Потому что, если вы не заработаете вообще ничего, платить всё равно придётся. На размер платежа при этом влияет не доход, а количество работников, общая площадь торговых точек и т. д.

ЕНВД является обязательным режимом для предпринимателей, которые заняты коммерческой деятельностью в сферах, упомянутых в п. 2 статьи 346.26 НК РФ. К ним относятся, например:

- владельцы прилавков в павильонах и магазинах розничной торговли;

- собственники ресторанов и кафе площадью до 150 м²;

- предприятия, оказывающие бытовые услуги населению, и т. д.

Бухгалтерский учёт при ЕНВД можно не вести. Вместо кассового аппарата разрешается использовать товарные чеки. Максимальная численность работников, как и для УСН, не должна превышать 100 человек. В противном случае придётся перевести предприятие на выплаты по общеустановленной схеме.

Налоговая ставка — 15% от квартальной доходной базы. Возможно уменьшение платежа на сумму, эквивалентную размеру фактически оплаченных предпринимателем взносов в частные или государственные страховые фонды.

Посчитать и спросить

Если вы никак не можете решить, какую систему налогообложения выбрать, стоит проконсультироваться с хорошим юристом или бухгалтером. Или же попытаться самостоятельно оценить приемлемость каждого варианта для вашего предприятия. При этом необходимо учесть:

- предполагаемый доход и вероятность превышения установленных законодательством лимитов для применения специальных режимов (если они есть);

- влияние на ту или иную схему налогообложения изменений в НК РФ, анонсированных правительством на ближайшее время;

- величину уплачиваемых налогов при каждом режиме.

Помните: идеальной системы налогообложения не существует. Всё зависит от того, чем вы занимаетесь, как вы ведёте дела и на какую прибыль можете рассчитывать в долгосрочной перспективе.

УСН, ЕНВД или ОСНО: выбираем систему налогообложения

Вы главный бухгалтер коммерческого предприятия на УСН? Зарегистрируйтесь на программу профессиональной переподготовки и повышайте свою квалификацию в соответствии с профстандартом «Бухгалтер».

«Вмененка»

Компании и ИП могут выбрать «вмененную систему» добровольно. Однако далеко не во всех регионах есть такая возможность. Например, данный спецрежим не действует в городе Москве, а в Санкт — Петербурге его можно применять с учетом ограничений.

Кроме того, НК РФ установлены ограничения, которые распространяются на всех претендентов, желающих стать плательщиками ЕНВД:

- количество работников — не более 100 человек;

- остаточная стоимость ОС не более 150 млн. рублей;

- доля участия других юр.лиц — не больше 25%.

ЕНВД применяется в отношении отдельных видов предпринимательской деятельности. Их перечень приведен в п. 2 ст. 346.26 НК РФ:

- розничная торговля;

- общественное питание;

- бытовые, ветеринарные услуги;

- услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

- распространение и (или) размещение рекламы;

- услуги по передаче во временное пользование торговых мест, земельных участков;

- услуги по временному размещению и проживанию;

- услуги по перевозке пассажиров и грузов автотранспортом;

- услуги стоянок.

В применении данного спецрежима есть масса плюсов. Самый главный — плательщики «вмененного» налога могут не платить ряд обязательных платежей в бюджет. Так, организации освобождаются от уплаты:

- налога на прибыль;

- налога на имущество. Причем данное освобождение не касается недвижимости, налоговая база по которым определяется как ее кадастровая стоимость;

- НДС.

Предприниматели-плательщики ЕНВД не платят НДФЛ, налог на имущество и НДС.

https://www.youtube.com/watch?v=NtzvKejJEbY

Еще один важный момент: ЕНВД — сумма фиксированного налога, рассчитанная по формуле. Это значит, что фактическая величина полученного дохода значения при расчете не имеет.

Таким образом, даже если бизнес не приносит прибыли, налог заплатить все равно необходимо. Иначе последуют финансовые санкции (письмо Минфина РФ от 29.04.2015 № 03-11-11/24875).

Единственный способ в данном случае уйти от уплаты ЕНВД — подать заявление о снятии с учета (письмо Минфина РФ от 15.04.2014 № 03-11-09/17087).

Налоговая база — величина вмененного дохода, которая рассчитывается как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

Вид физического показателя зависит от предпринимательской деятельности. Таковым может быть работник (в том числе индивидуальный предприниматель), торговое место, квадратный метр и другие. Ставка ЕНВД — 15% величины вмененного дохода. При этом базовая доходность корректируется на коэффициенты К1 и К2. К1 — коэффициент-дефлятор, а К2 — корректирующий коэффициент.

К1 на 2021 год составляет 1,868 (Приказ Минэкономразвития России от 30.10.2021 № 579).

К2 зависит от особенностей ведения предпринимательской деятельности, в том числе от ассортимента товаров (работ, услуг), сезонности, режима работы, величины доходов и т.д.

Кроме того, сумму исчисленного налога можно уменьшить на величину:

- страховых взносов, исчисленных с выплат работников «вмененщика»;

- больничных пособий, выплаченных за счет работодателя;

- платежей по договорам добровольного страхования работников.

При этом сумма вычета не должна превышать половины суммы исчисленного налога.

ИП могут уменьшать налога на взносы на ОПС и ОМС, уплаченные за свое страхование.

Если предприниматель — «вмененщик» обязан применять ККТ, то нужно помнить, что Федеральным законом от 27.11.2021 № 349-ФЗ предусмотрен налоговый вычет на сумму расходов по приобретению онлайн-аппарата. В расходы включаются в том числе затраты на модернизацию ККТ. Потолок вычета — 18 тысяч рублей на каждый экземпляр ККТ.

Важное условие: преференцией можно воспользоваться, если ККТ зарегистрирована в налоговых органах с 01.02.2021 по 01.07.2021 (если ИП занимается торговлей в розницу или занимается общепитом — до 01.07.2021). Право на вычет нужно заявить посредством декларации. В ней необходимо прописать сумму расходов на приобретение онлайн-техники.

Перейти на ЕНВД можно посредством подачи заявления в ИФНС по месту ведения деятельности, по месту нахождения организации (месту жительства индивидуального предпринимателя) при осуществлении:

- развозной или разносной розничной торговли;

- размещения рекламы на транспортных средствах;

- оказания автотранспортных услуг по перевозке пассажиров и грузов.

Перейти на другой режим налогообложения можно с начала календарного года.

«Упрощенка»

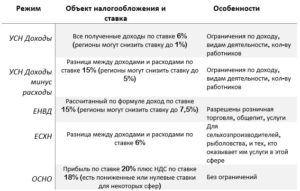

Представители малого и среднего бизнеса зачастую выбирают для работы упрощенную систему налогообложения. Причем УСН подразделяется на две: с объектом «доходы» и «доходы минус расходы». В первом случае компания или предприниматель платит в казну 6% от всей полученной выручки, во втором — 15% от разницы между доходами и расходами.

Кроме того, регионы могут устанавливать пониженные ставки «упрощенного» налога:

- от 5 до 15% при применении объекта «доходы минус расходы»;

- от 1 до 6% при применении объекта «доходы». При этом сумма налога уменьшается на величину страховых взносов на работников, а у ИП и за себя, но не более 50%.

Величина ставки в обоих случаях зависит от категории налогоплательщика.

Предусмотрены льготы для вновь зарегистрированных на УСН индивидуальных предпринимателей. Данная категория может претендовать на налоговые каникулы, которые длятся два года.

В этом случае ставка налога — 0%. Компании такой льготой воспользоваться не могут.

Важно, чтобы деятельности велась в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению (п. 4 ст. 346.20 НК РФ).

Важный плюс применения данной системы налогообложения — организации и ИП освобождаются практически от всех налогов, за исключением налогов за работников. Так, организации при УСН не платят налог на прибыль, НДС и налог на имущество (исключение налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость).

Кроме того, «упрощенцы» в ряде случаев имеют возможность платить страховые взносы по пониженным тарифам. Для этого необходимо, чтобы доходы за текущий год не превышали 79 млн рублей, а доля деятельности, подпадающей под льготу составляла не менее 70% в общей объеме выручки. Перечень видов бизнеса, подпадающих под льготы, закреплен в пп. 5 п. 1 ст. 427 НК РФ.

https://www.youtube.com/watch?v=Cv8sygHHQYo

Если налогоплательщик выполняет данные условия, то тариф по взносам равен 20% (на ОПС). Взносы на ВНиМ и ОМС не уплачиваются. Важно помнить, что данная льгота не распространяется на «травматические» взносы.

«Упрощенцы» ведут учет в упрощенном порядке. Главный документ — Книга учета доходов и расходов. Декларацию по УСН сдавать в ИФНС необходимо только раз в год. Такое право распространяются на компании и ИП.

Существует ряд ограничений для перехода на УСН:

- число работников — не более 100 человек;

- остаточная стоимость основных средств — не более 150 млн. рублей;

- доля участия других организаци1 — не более 25%;

- отсутствие филиалов;

- общий объем доходов за весь текущий год — не более 150 млн. рублей;

Организация имеет право перейти на УСН, если по итогам 9 месяцев того года, в котором подается уведомление доходы не превысили 112,5 млн. рублей. При нарушении этих условий организации и ИП до конца года, автоматически переходят на общий режим налогообложения.

Не вправе применять УСН компании и предприниматели, которые занимаются:

- игорным бизнесом;

- добычей и переработкой полезных ископаемых;

- производством подакцизных товаров.

Также спецрежим не доступен для страховых и микрофинансовых организаций, банков и ломбардов, и других.

Переход на УСН добровольный. Перейти на «упрощенку» можно с момента регистрации бизнеса.

В этом случае соответствующее уведомление можно подать как вместе документами на регистрацию, так и в течение 30 дней после этого.

Если компания или коммерсант работает на другой системе налогообложения, то перейти на УСН возможно только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря.

Таким образом, плюсов в применении «упрощенного» режима предостаточно. Причем, кроме тех, что прописаны в Налоговом кодексе, есть еще те, которые действуют на практике. Например, «упрощенцы» в большинстве своем не подпадают под налоговые проверки. Если, конечно, они не замешаны в применении схем ухода от налогов.

Многие считают, что освобождение от уплаты НДС делает сотрудничество с «упрощенцами» нецелесообразным. С одной стороны в этом есть доля истины, ведь компаниям, которые работают на общей системе налогообложения нужен входной НДС, а «упрощенцы» не являются плательщиками налога.

Причем даже если они выставят счета-фактуры и уплатят налог в бюджет, применение вычета у покупателей будет довольно спорным. Минфин РФ считает, что у налогоплательщика, который перечислил НДС лицу, применяющему УСН, права на вычет нет (письма от 05.10.2015 № 03-07-11/56700, от 16.05.

2011 № 03-07-11/126).

Но судебная практика по данному вопросу на стороне налогоплательщиков.

Еще в 2014 году КС РФ указал, что покупатель вправе принять НДС к вычету, если поставщик-«упрощенец» выставил счет-фактуру с выделенной суммой налога (Постановление Конституционного Суда РФ от 03.06.2014 № 17-П).

В дальнейшем окружные суды не раз подтверждали позицию КС РФ (Постановление Арбитражного суда Восточно-Сибирского округа от 08.06.2021 № Ф02-2405/2021).

С другой стороны если цены на товары, работы и услуги, реализацией которых занимается «упрощенец» будут ниже как минимум на величину НДС, чем у фирм и ИП, работающих на общей системе налогообложения, то сотрудничество с ними бесспорно будет выгодно.

Общая система налогообложения

Общая система налогообложения не имеет никаких ограничений. Она не зависит от количества, работников, вида деятельности или доли участия других компаний в уставном капитале организации.

При применении ОСНО компания и ИП являются плательщиками всех налогов, прописанных в НК РФ (кроме тех, которые предусмотрены только для специальных режимов).

А именно: НДС, налог на прибыль, налог на имущество и землю, транспортный налог, а также налоги и взносы за работников.

Если компания или ИП относятся к малому или среднему бизнесу, целесообразнее выбрать специальные режимы налогообложения. Ибо применение ОСНО приведет к увеличению налоговой нагрузки. Однако, работая на ЕНВД или УСН, важно не забывать об ограничениях, чтобы не потерять право на спецрежим.

https://www.youtube.com/watch?v=ar71CvcEjh4

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Усн или осно

Юридическое лицо или индивидуальный предприниматель (ИП) после регистрации «по умолчанию» считается работающим на общей системе налогообложения (ОСНО).

Однако бизнесмен имеет право при определенных условиях перейти на специальные налоговые режимы. Одним из наиболее распространенных спецрежимов является упрощенная система налогообложения (УСН).

Рассмотрим, чем отличаются эти две системы и как налогоплательщику определиться, что выбрать — Усн или осно?

Условия перехода на УСН

Если общая система «подходит» для любого бизнесмена, желающего ее применять, то переход на УСН связан с рядом ограничений, предусмотренных ст. 346.12 НК РФ:

- По сфере деятельности. Не имеют право перейти на УСН, организации, занимающимися определенными видами бизнеса:

- финансовая деятельность (банки, страховщики и т.п.)

- производство подакцизных товаров;

- игорный бизнес;

- услуги по предоставлению персонала;

- добыча полезных ископаемых;

- юридические услуги (адвокаты, нотариусы).

- По составу учредителей. Лишены возможности перейти на УСН:

- бюджетные учреждения;

- иностранные компании;

- организации, в составе учредителей которых более 25% занимают юридические лица. Исключением здесь являются общественные организации инвалидов, некоммерческие организации и компании, чья работа связана с использованием результатов интеллектуальной деятельности.

- По масштабам бизнеса. Не могут пользоваться этим спецрежимом следующие налогоплательщики:

- получившие по итогам 9 месяцев выручку, превышающую 112,5 млн руб.; такая сумма установлена на 2021 г., в дальнейшем она может быть пересмотрена, исходя из текущей экономической ситуации;

- владеющие основными средствами с остаточной стоимостью более 150 млн руб.;

- со среднесписочной численностью персонала, превышающей 100 чел.;

- имеющие филиалы.

- По совмещению с другими спецрежимами. Не могут перейти на УСН налогоплательщики:

- участвующие в соглашениях о разделе продукции;

- использующие единый сельхозналог (ЕСХН).

А вот единый налог на вмененный доход (ЕНВД) возможно совмещать с «упрощенкой». Если бизнесмен занимается в том числе и видами деятельности, не подпадающими под ЕНВД, то по этим видам он может перейти на УСН.

Осно и усн — отличия

Основным отличием УСН является перечень уплачиваемых налогов (ст. 346.11 НК РФ). Данный спецрежим предусматривает освобождение от уплаты:

- Налога на прибыль (для предпринимателей – НДФЛ в части доходов от предпринимательской деятельности).

- Налога на имущество.

- НДС.

Эти три налога заменяются одним. Он не имеет специального названия, и обычно его называют «налог, уплачиваемый при УСН». Данный обязательный платеж имеет два варианта исчисления (ст. 346.20 НК РФ):

- При использовании объекта налогообложения «Доходы» базовая ставка составляет 6%.

- При использовании объекта «Доходы минус расходы» – 15%.

Законами субъектов РФ базовые ставки могут быть снижены до 1% для первого варианта и до 5% — для второго.

Кроме того, в отдельных случаях может быть применена льготная ставка 0%. Речь идет о так называемых «налоговых каникулах» для вновь зарегистрированных ИП, осуществляющих деятельность в производственной, социальной или научной области, а также оказывающих бытовые услуги населению.

Иные налоги (например, транспортный и земельный при наличии базы), а также обязательные страховые взносы уплачиваются «упрощенцами» на общих основаниях.

https://www.youtube.com/watch?v=IY54Uq6XQB0

Следует отметить, что освобождение от трех перечисленных выше налогов при УСН предоставляется не всегда. Налоговый Кодекс предусматривает следующие исключения:

- Налог на прибыль и НДФЛ платятся с доходов от операций с ценными бумагами, а также с дивидендов.

- Налог на имущество платится в отношении объектов, для которых налоговая база определяется, как кадастровая стоимость.

- НДС платится при ввозе товаров на территорию РФ.

Другое существенное отличие ОСН от УСН – это порядок признания доходов и расходов для налогообложения. При общей системе они признаются по методу начисления, т.е. в том периоде, когда были фактически произведены. «Упрощенка» предусматривает признание «по оплате», т.е. по факту получения или оплаты денежных средств, независимо от периода отгрузки или оприходования товаров (оказания услуг).

Преимущества и недостатки УСН

Сначала рассмотрим положительные стороны перехода на «упрощенку»:

- Снижение налоговой нагрузки. Три основных налога заменяются одним, исчисляемым по более низкой ставке.

- Упрощение налогового учета (для юридических лиц) и отчетности. Вместо трех деклараций нужно сдавать одну, а вместо сложной системы налоговых регистров – вести только книгу учета доходов и расходов (КУДиР).

- Дополнительная возможность оптимизации путем выбора объекта налогообложения.

Однако, данный спецрежим не лишен и отрицательных сторон:

- Его использование ограничивает организацию или ИП в части видов деятельности и масштабов бизнеса. В частности, фирмам нельзя открывать филиалы, что существенно снижает возможности для развития.

- При использовании объекта «Доходы минус расходы» перечень затрат является закрытым (ст. 346.16 НК РФ).

- «Упрощенцы» не выставляют счета-фактуры. Это может привести к потере части покупателей, которые не хотят потерять возможность возмещения «входного» НДС.

Вывод

УСН является полезным инструментом оптимизации налогообложения для ИП и предприятий малого бизнеса. Главные отличия ОСНО и УСН заключаются в количестве уплачиваемых налогов и порядке учета доходов и расходов. Однако, переходя на УСН, не следует забывать и об отрицательных сторонах этого спецрежима.

Осно и усн разница

Каждый предприниматель, принявший решение организовать собственный бизнес, неизменно задается вопросом – какую же систему налогообложения выбрать для своей компании, общую или упрощенную? Этот важный выбор касается как владельцев юридических лиц, так и индивидуальных предпринимателей.

Вышеуказанные системы налогообложения имеют ряд существенных различий, которые следует учитывать, чтобы принять взвешенное решение при выборе между УСН и ОСНО.

Необходимо иметь в виду, что данный вопрос следует решить еще на стадии регистрации бизнеса. Ведь если заранее не уведомить налоговую инспекцию по месту нахождения компании о том, что юридическим лицом планируется применение упрощенной системы налогообложения, то для организации будет автоматически установлена общая система.

Основные отличия УСН и ОСНО

Упрощенная система налогообложения по сути является формой поддержки малого бизнеса. Она разработана государством именно для малых предприятий, находящихся на этапе становления и развития бизнеса.

Общая система используется всеми юридическими лицами без исключения, вне зависимости от видов деятельности и организационно-правовой формы и, как указывалось выше, применяется по умолчанию в случае неуведомления налоговой инспекции о переходе на УСН.

УСН предполагает более простую по сравнению с ОСНО технологию расчета налога. Применение данной системы освобождает юридическое лицо от начисления и уплаты налога на прибыль и налога на имущество.

https://www.youtube.com/watch?v=d7n6mcR5Xms

Индивидуальный предприниматель, в свою очередь, освобождается от налога на доходы физических лиц и налога на имущество физических лиц. Плательщики так называемого «единого налога» также не являются плательщиками НДС, за исключением различных таможенных платежей.

Налоговым Кодексом РФ установлены два объекта налогообложения УСН:

1) «Доходы» — в этом случае все доходы в форме выручки, полученной на расчетный счет компании за налоговый период (календарный год) облагаются налогом по ставке 6%;

2) «Доходы минус расходы» — при выборе этого объекта налогообложения полученные доходы уменьшаются на величину произведенных расходов и полученный результат облагается налогом по ставке 15%.

Применение общей системы налогообложения подразумевает уплату полного перечня налогов, основное место среди которых занимает налог на прибыль организаций, его ставка составляет 20%. Соответственно, компании придется уплачивать следующие налоги:

1) Налог на прибыль организаций по ставке 20%;

2) НДС по ставкам 10% или 18%;

3) Налог на имущество предприятий, ставка которого составляет 2,2%.

Таким образом, УСН имеет ряд очевидных преимуществ по сравнению с ОСНО, однако его применение возможно при выполнении определенных условий, в частности, при соблюдении критериев отнесения компании к субъектам малого предпринимательства. Законодательством в частности установлено, что применять УСН не могут компании:

— имеющие филиалы или представительства;

— доля участия в которых других компаний превышает 25%;

— средняя численность сотрудников которой за один календарный год превышает 100 человек;

— остаточная стоимость основных средств больше 100 миллионов рублей;

— доходы за один год превышают 60 миллионов рублей;

— нарушившие срок уведомления налоговой инспекции о переходе на УСН.

Как только одно из вышеуказанных требований нарушается, компания не вправе продолжать применять УСН и обязана перейти на общую систему налогообложения, начислить и уплатить соответствующие налоги.

Практика аудиторских и налоговых проверок показывает, что некоторые компании, стараясь не нарушить критерии применения УСН, пытаются регулировать соответствующие показатели.

Наиболее «простым» методом руководителям видится искусственное сокращение штата компании (например: путем перевода штатных сотрудников на договоры гражданско-правового характера). Однако подобные действия в ходе проверок довольно очевидны и многочисленные судебные решения не в пользу налогоплательщика свидетельствуют о том, что в таких случаях компании лишаются права на применение УСН.

УСН ИЛИ ОСНО: КОМУ ЧТО ВЫБРАТЬ?

Общую систему налогообложения применяют крупные компании с большой штатной численностью сотрудников и существенной остаточной стоимостью основных средств.

Очень важно учитывать, что для контрагентов-покупателей значительное конкурентное преимущество будут иметь предприятия, применяющие ОСНО. Это связано с тем, что стоимость приобретенного товара (работы, услуги) будет включать в себя сумму НДС, который покупатель впоследствии сможет возместить из бюджета.

Упрощенно сумма НДС по ставке 18% будет рассчитываться как общая сумма сделки умноженная на 18 и поделенная на 118. Полученный результат заказчик вернет себе через налоговый вычет. При этом поставщик – плательщик единого налога предложит примерно аналогичную цену, не включающую НДС.

Таким образом, налоговая нагрузка покупателя окажется значительно выше.

В чем отличия усн и осно

Исходя из этих соображений, для того, чтобы сохранить клиентов, даже небольшие компании вынуждены применять общую систему налогообложения.

Кроме того, значительным преимуществом ОСНО является возможность выплачивать налоги только в том случае, если компания получила прибыль в текущем периоде. Если деятельность соответствующего календарного года оказалась убыточной, то налог на прибыль не уплачивается, а полученный отрицательный финансовый результат может уменьшить налоговую базу последующих периодов.

https://www.youtube.com/watch?v=lPa2Uz1-_bw

Ограничения в части штатной численности персонала, объема выручки, остаточной стоимости основных средств и прочих критериев, свойственных для УСН, для общей системы налогообложения не предусмотрены.

Бухгалтерский учет УСН и ОСНО

В части ведения бухгалтерского учета существенных различий между компаниями, применяющими рассматриваемые налоговые режимы, не установлено.

От обязанности вести бухгалтерский учет освобождены только индивидуальные предприниматели – плательщики единого налога. На юридических лиц данная льгота не распространяется.

В связи с этим общая система налогообложения является более трудоемкой – помимо ведения бухгалтерского учета в полном объеме, необходим контроль за корректностью расчета налогов, своевременностью их уплаты в бюджет, соблюдением периодичности сдачи налоговых деклараций.

Общая система считается самой сложной системой налогообложения. Соответственно, требуется определенный профессионализм и высокая квалификация бухгалтера, ведущего бухгалтерский и налоговый учет.

С этой точки зрения применение УСН является менее трудоемким и предъявляет меньше требований к квалификации бухгалтера. Специальный налоговый режим более доступен для понимания человеком, не имеющим специального образования.

Однако необходимо учитывать, что в течение года менять системы налогообложения нельзя, соответственно, необходимо заранее определиться с тем, какой режим подходит компании в большей степени, поскольку чтобы его поменять, придется дождаться следующего года.

УСН по ставке 6% или 15%?

При выборе объекта налогообложения УСН следует учитывать, что применение объекта «доходы» наиболее актуально для компаний, имеющих небольшой объем расходов, либо при наличии сложности документального подтверждения произведенных расходов.

Если разница между доходами и расходами предприятия невелика и все расходы организации можно подтвердить документально, целесообразно выбрать систему налогообложения с объектом «доходы минус расходы».

Безусловно наиболее простой методикой расчета является применение объекта «доходы». В этом случае нет необходимости вести учет расходов, документальное оформление и экономическая обоснованность которых может быть поставлена под сомнение при налоговой проверке.

Вся выручка, полученная в кассу, на расчетный либо валютный счета в банках, умножается на ставку налога 6%. Указанная сумма выручки может быть уменьшена на сумму взносов в Пенсионный фонд РФ и пособий по листкам нетрудоспособности. При такой системе налогового учета возникновение споров с налоговыми органами сводится к минимуму.

Использование объекта налогообложения «доходы минус расходы» несомненно более трудоемко. Кроме того, уменьшить выручку можно не на все расходы, а на затраты, предусмотренные закрытым перечнем.

Необходимо четко определить момент возникновения расхода, обеспечить правильное оформление первичного документа.

Помимо этого даже если предприятие получит убыток, оно должно будет уплатить минимальный налог в размере 1% от выручки. При этом компания должна предварительно рассчитать разницу между доходами и расходами, умножить ее на ставку налога 15% и сравнить полученный результат с 1% от выручки. Та сумма, которая будет больше, должна быть уплачена в бюджет.

Это обстоятельство является существенным минусом упрощенной системы налогообложения. Действительно, независимо от финансового результата придется заплатить тот самый минимальный налог.

Важным фактом является также необходимость восстановить НДС, ранее принятый к вычету, при переходе компании на УСН.

Исходя из вышеизложенного, каждая компания и индивидуальный предприниматель должны учитывать, что универсальных рекомендаций относительно выбора той или иной системы налогообложения не существует, для этого необходимо руководствоваться индивидуальными показателями деятельности хозяйствующего субъекта.

При выборе общей или упрощенной системы налогообложения за консультацией, учитывающей все индивидуальные особенности вашего бизнеса, а также по другим вопросам, Вы можете обратиться к специалистам нашей компании по телефонам в Москве: +7 (495) 795-85-39, +7 (903) 713-67-52.

Усн или осно

Добрый день!

По умолчанию и ООО и ИП применяют общий режим налогообложения. Его еще называют традиционной или обычной системой налогообложения, откуда и общепринятое сокращение ОСНО В этом режиме у ИП и у ООО есть общие налоги, есть и различные. Набор налогов для ООО включает в себя: — НДС — Налог на прибыль организаций — Налог на имущество организаций

https://www.youtube.com/watch?v=h4qHmohVTKM

Набор налогов для ИП включает в себя: — НДС — НДФЛ

Эти налоги ООО и ИП не уплачивают, если переходят на использование специальных налоговых режимов.

Они одинаковые для организаций и ИП: система налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН) упрощенная система налогообложения (УСН) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД) система налогообложения при выполнении соглашений о разделе продукции

Выбор между ОСНО и УСН

Итак, выбор остается только между ОСНО и УСН

Как правило, ОСНО выбирают крупные оптовые торговые предприятия и ИП, у которых основные покупатели плательщики НДС. Для них имеет принципиальное значение наличие НДС в стоимости покупаемых товаров. Ведь этот НДС они включают в вычеты и тем самым реальная цена приобретаемого товара становится на 18% дешевле.

У упрощенца в цене на товар нет НДС, поэтому, чтобы он мог конкурировать с поставщиками плательщиками НДС, он вынужден снижать свою цену на все 18%. А это не всегда экономически оправдано. Другое дело, если покупатели сплошь неплательщики НДС, т. е. такие же упрощенцы, вмененщики или простые граждане.

Осн или усн – какую систему налогообложения выбрать?

Для того чтобы Вы могли определить какую система налогообложения лучше выбрать для своей организации и ИП необходимо ответить на несколько вопрос. Но, для начала поясним, что такое ОСН и УСН.

ОСН (ОСНО) – основная система налогообложения

Как видно из названия ОСН это основная система налогообложения предприятий и организаций заложенная в налоговом кодексе РФ (НК РФ). Она была бы и единственной, если бы не было специальных режимов налогообложения (об этом ниже).

Организации на основной системе налогообложения являются плательщиками практически всех налогов прописанных в НК РФ, а именно:

- НДС – налог на добавленную стоимость

- Налог на имущество

- Налог на прибыль

- И другие

Усн – упрощенная система налогообложения

УСН (упрощенка) это специальный налоговый режим, который отменяет вышеуказанные налоги взамен на один другой – налог на доходы.

УСН бывает двух видов: УСН 6% и УСН 15%

- УСН 6% — доходы, т.е. налогооблагаемой базой являются все доходы организации или ИП. Проще говоры Вы платите 6% от всей выручки.

- УСН 15% — доходы, уменьшенные на величину расходов. Т.е., Вы платите 15% от суммы, которая осталась после вычета понесенных расходов из выручки.

Определяем ОСН или УСН вам подходит

Приведенный ниже способ выбора системы налогообложения не является основополагающим и должен рассматриваться Вами только как пример.

1. Кто Ваши будущие клиенты: физические или юридические лица?

Если Ваши клиенты физические лица, то Вам вполне подходит УСН, поскольку физических лицам неважно являетесь ли Вы плательщиком НДС.

Если Ваши клиенты юридические лица:

- а) Какая часть Ваших клиентов также использует ОСН?

Если основанная часть клиентов использует ОСН, то Вас следует также выбрать для себя ОСН. Связано это с налогом на добавленную стоимость, т.е., если Вы на УСН, а клиент на ОСН, то тогда Ваш клиент не сможет снизить свою налоговую базу по НДС при оплате за Ваши товары или услуги. А это 18% от суммы платежа, что многих заставляет отказываться от работы с компаниями на УСН.

- б) Если основная часть клиентов использует УСН, тогда и Вам подходим УСН, поскольку ни они, не Вы не являетесь плательщиком НДС.

2. Что Вы продаете и по какой цене?

- Если Вы продаете товары при их высокой стоимости, то Вам желательно выбрать ОСН.

- Если Вы продаете товары при их низкой стоимости, то Вы вполне можете выбрать УСН.

- Если Вы продаете услуги при их высокой стоимости, то Вам желательно выбрать ОСН.

- Если Вы продаете услуги при их низкой стоимости, то Вы вполне можете выбрать УСН.

3. Какая Ваша сфера деятельности?

- Если у Вас производство, строительство, оптовая торговля, транспортная (крупная) деятельность, то больше подходит ОСН.

- Если Вы оказываете услуги мелкие и средние, то Вам вполне подходит УСН.

Ответив на вышеуказанные вопросы, Вы вполне самостоятельно сможете определиться с будущей системой налогообложения.

Выбрали УСН? Определим 6% или 15%

Если Вам подходит упрощенная система налогообложения, то теперь следует определиться со ставкой.

https://www.youtube.com/watch?v=lf2YGs3oD04

Пару слов о преимуществе УСН 6%. Эта система налогообложения самая простая, потому что Вы ведете учет только доходов и платите налог только с выручки, т.е., Вам не нужно что-либо высчитывать, учитывать. Получили 100 рублей – заплатите 100 * 6% = 6 рублей в бюджет.

При УСН 15% уже требуется вести учет, как доходов, так и расходов. При этом все расходы должны быть подтвержденными, т.е. иметь все необходимые документы (чеки, ПКО, накладные, акты и т.д.). Налог в этом случает платиться с разницы между доходами и расходами. Например, выручка 100 рублей, а расходы 80 рублей, тогда заплатить в бюджет необходимо: (100 – 80) * 15% = 3 рубля.

Кстати, при УСН 15% есть минимальный налог, который в любом случае необходимо уплачивать в бюджет, и равен он 1% от выручки (дохода).

Что экономически выгоднее: УСН 6% или15%

На этот вопрос проще ответить примером:

Вариант 1.

Доход – 100 000 рублей

Расход – 70 000 рублей

Сумма налога составит:

1. УСН 6% = 100 000 * 6% = 6 000 рублей

2. УСН 15% = (100 000 – 70 000) * 15% = 4 500 рублей

Вывод: УСН 15% выгоднее применять.

Вариант 2.

Доход – 100 000 рублей

Расход – 50 000 рублей

Сумма налога составит:

1. УСН 6% = 100 000 * 6% = 6 000 рублей

2. УСН 15% = (100 000 – 50 000) * 15% = 7 500 рублей

Вывод: УСН 6% выгоднее применять.

Таким образом, если сумма расходов менее 60% от суммы доходов, то выгоднее применять УСН 6%.

Мы рекомендуем, при выборе будущей системы налогообложения, советоваться с бухгалтером. Он уж точно знает, что Вам больше подходит.