В настоящей статье мы обратим внимание на соотношение двух способов налогообложения прибыли иностранных компаний в России, а именно –

- режима налогообложения контролируемых иностранных компаний (КИК) и

- концепции налогового резидентства РФ.

Сразу оговоримся, что при первом из них – режиме КИК – иностранная компания вообще не является налогоплательщиком в России.

В рамках режима КИК налоговую обязанность в России (причём свою личную, а не иностранной компании) исполняет контролирующее лицо, являющееся налоговым резидентом РФ и учитывающее прибыль КИК в составе своей налоговой базы – по налогу на доходы физических лиц (если контролирующим лицом является физическое лицо) либо по налогу на прибыль организаций (если контролирующим лицом выступает российская организация).

Во втором случае – если иностранная компания признана налоговым резидентом РФ – ситуация качественно иная. Такая компания приравнивается к российским организациям для целей налога на прибыль и, соответственно, является налогоплательщиком в России со всеми вытекающими правами и обязанностями.

Несмотря на названные статусные и процедурные различия, смысл существования в налоговом законодательстве обоих институтов (антиуклонительных по своей сути) схож и заключается в попытке распространить российскую налоговую юрисдикцию на возможно большее число субъектов, так или иначе контролируемых или управляемых из России.

Однако, поскольку данные режимы существуют в законодательстве одновременно и по некоторым параметрам «пересекаются», важно понимать, в чём именно состоят их различия и как они отражаются на положении налогоплательщика.

- Контролируемая иностранная компания

- Иностранная компания – налоговый резидент РФ

- Налоговый резидент РФ: кто это и в чем отличие от нерезидента

- Особенности трактовки термина налоговый резидент

- Нормативная база

- Правила калькуляции 183 дней

- Подтверждающие документы

- Налоговое резиденство для иностранных граждан

- Евразийский экономический союз

- Юридическое лицо

- Особенности использования налоговых ставок

- — Документы для подтверждения статуса налогового резидента

- Налоговый резидент в РФ в 2021 году: кто такой и что означает

- Порядок возврата НДФЛ нерезиденту при смене статуса в течение года

- Отличия статусов резидентов и нерезидентов РФ

- Размеры ставок

- Налоговая база

- Порядок исчисления

- На что влияет статус налогового резидента?

- Варианты подтверждения статуса

- Пример изменения условий налогообложения после изменения статуса

- Что означает налоговый резидент РФ

- Терминология

- Налоговые резиденты в Российской Федерации

- Виды ставок

- Выплаты с доходов для иностранных переселенцев

- Индивидуальные ставки на прибыль иностранных граждан

- Возврат переплаты по отчислению на доходы физических лиц

- Подтверждение статуса налогового резидента РФ

- Налоговый резидент в 2021 году — что это такое, физическое лицо которое, подтверждение статуса, кто является

- Общие моменты

- Что это такое

Контролируемая иностранная компания

Суть режима налогообложения КИК заключается в том, что прибыль КИК приравнивается к прибыли (доходу) налогового резидента РФ, контролирующего такую иностранную компанию, и учитывается при определении налоговой базы такого контролирующего лица по соответствующему налогу (налогу на прибыль или НДФЛ).

Специфичность самой концепции КИК состоит в том, что, несмотря на то, что непосредственно налогоплательщик (налоговый резидент РФ) прибыль от своей КИК фактически не получал (в его личный доход она не поступала), для целей налогообложения сумма такой прибыли всё равно подлежит включению в его налоговую базу – в силу самого факта контроля над иностранной компанией. Другими словами, прибыль, полученная и не распределённая подконтрольной иностранной компанией, автоматически приписывается её контролирующему лицу и может подлежать налогообложению по законодательству РФ как страны налогового резидентства контролирующего лица.

Разумеется, налогообложение прибыли КИК включает множество деталей, таких как:

- критерии «контролирующего лица» (статья 25.13 НК РФ);

- порядок определения суммы прибыли КИК и ее учёта при налогообложении (статьи 25.15, 309.1 НК РФ);

- соотношение финансового периода КИК, сроков признания дохода в виде прибыли КИК и их декларирования (статьи 25.14, 25.15 НК РФ);

- пороговая сумма прибыли КИК, при превышении которой она подлежит учёту у контролирующего лица, – в настоящее время она составляет 10 миллионов рублей (пункт 7 статьи 25.15 НК РФ);

- основания освобождения прибыли КИК от налогообложения – действующей редакцией НК РФ предусмотрено 9 вариантов освобождения (статья 25.13-1 НК РФ). К ним, в частности, относятся преимущественно «активный» характер доходов компании, сопоставимость иностранного налога в стране инкорпорации и др.

Поэтому,

- при наличии контроля налогового резидента РФ над иностранной компанией в силу участия в ней или иным образом (важно иметь в виду, что «контролирующим лицом» может быть не только акционер),

- при наличии у КИК прибыли и превышении еюустановленного законом порога и

- при отсутствии оснований для освобождения прибыли КИК от налогообложения,

прибыль КИК декларируется контролирующим лицом в порядке и в сроки, установленные законом для представления налоговых деклараций по НДФЛ или налогу на прибыль организаций, и сумма налога уплачивается в сроки и по ставкам, предусмотренные для указанных видов налогов (для физических лиц – 13%, для организаций – 20%). В формах налоговых деклараций для сумм прибыли КИК предусмотрено отдельное поле.

https://www.youtube.com/watch?v=OXioSK4y_NE

Если впоследствии КИК распределит прибыль в пользу своего контролирующего лица, доход в виде такой прибыли будет освобождаться от НДФЛ (пункт 66 статьи 217 НК РФ) либо от налога на прибыль (пункт 53 статьи 251 НК РФ), поскольку его налогообложение уже состоялось – в рамках режима КИК.

Напротив, если бы КИК сразу (по результатам своего финансового года) полностью распределила свою прибыль в пользу контролирующего лица, налога к уплате в рамках режима КИК не возникло бы.

Однако, у получателя возникла бы налоговая обязанность уже непосредственно в рамках своего личного (или корпоративного) дохода. Для физических лиц ставка составит 13% (пункт 1 статьи 224 НК РФ), для юридических – 0% или 13% (подпункт 1 или 2 пункта 3 статьи 284 НК РФ).

Если в качестве дивидендов была выплачена только часть прибыли, такая часть уменьшает сумму прибыли КИК, подлежащую налогообложению в режиме КИК.

Кроме того, сумма прибыли КИК может быть уменьшена на суммы уплаченного ею иностранного налога (в стране своего налогового резидентства) или российского налога (например, удержанного у источника выплаты в РФ налоговым агентом).

Таким образом, для контролирующих лиц (налоговых резидентов РФ) прибыль КИК подлежит налогообложению в России в любом случае.

Если она не была распределена, налогообложение осуществляется по правилам КИК по стандартным ставкам НДФЛ или налога на прибыль.

Если же прибыль распределялась, налогообложение доходов физического лица (или прибыли организации) осуществляется по ставкам, применимым к дивидендам.

Все обязанности, связанные с декларированием прибыли КИК, исполняет ее контролирующее лицо. От самой иностранной компании какого-либо взаимодействия с налоговыми органами РФ не требуется.

Иностранная компания – налоговый резидент РФ

Напомним, какие иностранные компании могут быть признаны налоговыми резидентами РФ.

Согласно пункту 1 статьи 246.2 НК РФ, наряду с российскими организациями, налоговыми резидентами РФ признаются также иностранные организации, местом управления которыми является Российская Федерация.

Иностранная компания признается управляемой из России (пункт 2 статьи 246.2 НК РФ), если:

- ее исполнительный орган (напр., директор, совет директоров, правление) регулярно осуществляет свою деятельность в отношении этой компании из Российской Федерации; и/или

- ее главные должностные лица (лица, уполномоченные планировать и контролировать деятельность, управлять ею и несущие за это ответственность) преимущественно осуществляют руководящее управление этой иностранной компанией в РФ.

Для признания иностранной компании налоговым резидентом РФ достаточно соблюдения одного (любого) из вышеуказанных условий.

Если же данные условия одновременно выполняются не только в отношении России, но и какого-либо иностранного государства (чему есть документальное подтверждение), применяются дополнительные критерии (пункт 5 статьи 246.2 НК РФ):

- ведётся ли в РФ бухгалтерский или управленческий учет организации?

- ведётся ли в РФ делопроизводство организации?

- осуществляется ли в РФ оперативное управление персоналом организации?

Выполнение хотя бы одного из названных условий приведет к признанию РФ местом управления иностранной компанией.

Кроме того, пункт 3 статьи 246.2 НК РФ устанавливает перечень отдельных функций, осуществление которых само по себе не приводит к признанию РФ местом управления (напр., осуществление российским взаимозависимым лицом функций по планированию и контролю за деятельностью иностранной компании).

На практике определение места управления может быть крайне сложным и требует учета множества обстоятельств. Оно подразумевает ответы на вопросы – кем, где и как фактически осуществляется управление компанией, а также наличие документальных доказательств этих фактов.

Иностранная компания, осуществляющая деятельность с использованием ее собственного квалифицированного персонала и активов в государстве своего постоянного местонахождения (с которым имеется международный договор РФ по вопросам налогообложения), признается управляемой из-за рубежа (пункт 4 статьи 246.2 НК РФ), и соответственно не может быть признана налоговым резидентом РФ. Всему этому также должно быть документальное подтверждение.

https://www.youtube.com/watch?v=dZImpu-0gl8

При наличии вышеуказанных оснований, иностранная компания, действующая в России через обособленное подразделение, вправе (но не обязана) самостоятельно признать себя налоговым резидентом РФ путём подачи заявления в налоговый орган. Она может признать за собой данный статус (для целей исчисления российских налогов) по своему выбору либо с 1 января текущего года, либо с момента подачи заявления.

Согласно пункту 2 статьи 11 НК РФ, обособленное подразделение – это «любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места.

Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца».

Таким образом, «обособленным подразделением» может быть не только аккредитованный филиал или представительство иностранной компании, но и практически любой фактически действующий офис.

Наличие обособленного подразделения, через которое иностранная организация осуществляет деятельность в РФ, является обязательным требованием

Налоговый резидент РФ: кто это и в чем отличие от нерезидента

Оплата налогов является важной частью коммерческой деятельности любого предпринимателя. Чтобы компетентные органы могли корректно применить механизм начисления налога, им нужно обладать информацией относительно принадлежности субъекта к налоговому статусу.

Резиденство оказывает непосредственное влияние на размер и перечень источников прибыли, подлежащей налогообложению. В этом контексте актуальной для обеих сторон процесса государственного сбора становится расшифровка термина налоговый резидент РФ.

Это понятие является довольно объемным и требует пояснений.

Налоговый резидент РФ: порядок определения статуса

Особенности трактовки термина налоговый резидент

Прежде всего, не нужно путать гражданство с налоговым резиденством. Гражданином России считается субъект, имеющий прочную правовую связь со страной, проявляющуюся в исполнении обязанностей и обладанием правами, предусмотренными действующим законодательством.

Налоговый резидент — более емкое понятие. Принадлежность к определенному статусу влияет на следующие моменты:

- применение полной или неполной налоговой обязанности;

- возможность освобождения от оплаты государственных сборов;

- налоговый вычет;

- исключение двойного налогообложения.

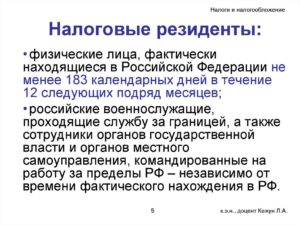

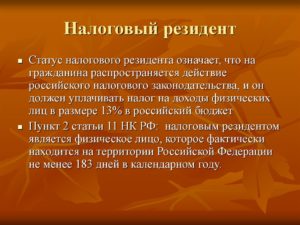

Согласно утвержденной трактовке налоговый резидент РФ — подлежащее выплате государственных сборов физическое или юридическое лицо, постоянно пребывающее в стране. Под формулировкой «постоянный» подразумевается присутствие в стране от 183 дней на протяжении 12 месяцев, идущих друг за другом.

Гражданство не оказывает влияние на статус: в качестве НР имеет право выступать и субъект, не имеющий гражданства, и житель другой страны

В 2015 г. НР РФ признаны физлица, пребывавшие на территории Республики Крым и г. Севастополе в 2014 г. Если субъект — резидент двух государств, подписавших между собой Международное соглашение, то его налоговое резиденство относится к той стране, в которой он владеет собственным жильем.

Нормативная база

Таблица 1. Документы регулирующие статус НР

| ст. 11 НК РФ | Формулировка статуса |

| Письма ФНС от марта и сентября 2008 г. | Разъяснения по поводу подтверждающей документации |

| Письмо ФНС от августа 2013 г. | Механизм аннуляции статуса |

| ст. 76 НК РФ | Правила оформления заявления на подтверждение статуса |

| п. 5.6 раздела 5 НК РФ | Принцип налогообложения доходов |

Этот список не является исчерпывающим, хотя он содержит основные сведения, необходимые для формирования четкого представления о понятии НР РФ.

Правила калькуляции 183 дней

До начала 2007 г. вместо непрерывного временного отрезка в 12 месяцев использовался период в 1 календарный год. Отсчитывать нужное количество дней с 1 января по 31 декабря было крайне неудобно.

Согласно этим правилам в 1 день каждого нового года все субъекты автоматически становились налоговыми нерезидентами, поскольку обрести этот статус они могли лишь по прошествии 183 дней в наступившем году, т.е.

2 июля.

https://www.youtube.com/watch?v=ALv5GdPDoTM

Новое толкование дает возможность суммировать дни, начиная от любой даты, например, от 25 февраля до 24 февраля следующего года, главное, чтобы в этот промежуток накопилось нужное количество дней.

При подсчете не берутся во внимание следующие факторы:

- нахождение за рубежом менее 6 месяцев в лечебных или образовательных целях;

- работа в качестве моряка дальнего плавания или специалиста по добыче углеводородов на море;

- военная служба за пределами страны и командировки работников, представляющих государственную власть.

Последние 2 параграфа не лимитируются временными рамками. Запретов по выбору учебных или лечебных заведений, а также ограничений по списку стран, в которые можно въезжать, не предусмотрено.

Чтобы доказать факт прохождения лечебных процедур или обучающего курса в другой стране, нужно подготовить следующие бумаги:

- подписанное соглашение с организацией, предоставляющей услуги;

- справка, подтверждающая факт нахождения в учреждении, с указанием сроков мероприятия.

Помимо этого понадобятся копии отметок о пересечении границы.

При калькуляции 183 дней нужно брать во внимание день приезда и отъезда. Необязательно, чтобы этот срок был непрерывным: на протяжении 12 месяцев, выбранных в качестве периода отсчета, можно покидать страну.

Календарные дни можно посчитать следующим способом:

- с 25.02 февраля по 30.04 апреля — 65 д.;

- с 10.05 мая по 9.07 июля — 61 д.;

- с 24.07 по 19.09 — 57 д.

В итоге выходит 183 дня. При этом:

- с 1.05 по 09.05 — отпуск, проведенный в другой стране;

- с 10.07 по 23.07 — загранкомандировка.

Соответственно, в течение 12 месяцев, с 25 февраля по 24 февраля, субъект пребывал в России не меньше 183 дней.

Подтверждающие документы

НК РФ не диктует перечень бумаг, с помощью которых есть возможность подтвердить нахождение субъектов в стране. Вся ответственность за удержание налога, что подразумевает собой не только корректную калькуляцию, но и определение принадлежности к налоговому статусу, ложится на плечи налогового агента, в качестве которого может выступать работодатель.

Как правило, сотрудники налоговой просят предоставить любые документы, способствующие корректному определению резиденства

Как доказательство пребывания в стране имеют право затребовать следующие бумаги:

- свидетельство о временной регистрации;

- таблица расчета сроков нахождения в стране;

- справка от работодателя;

- табель учета рабочего времени;

- копии проездных документов и всех страниц загранпаспорта.

Практика показывает, что подобное подтверждение требуется редко. Как правило, подготовка этого пакета документов нужна для того, чтобы предотвратить двойное налогообложение. Если потребуется сертификат, в котором указывается информация о статусе налогоплательщика, следует его запрашивать в Межрегиональной инспекции ФНС по централизованной обработке данных.

Чтобы запросить в ФНС документ, подтверждающий статус налогового резидента, нужно подать заявление. Это можно сделать лично или по почте (скачать бланк заявления о предоставлении документа, подтверждающего статус налогового резидента).

Налоговое резиденство для иностранных граждан

Получить статус НР имеет право и гражданин России, и субъект другой страны, который, например, получил рабочую визу. Главное условие — находиться в стране 183 дня на протяжении 12 месяцев.

К иностранцам, которые стали подданными РФ за 3 месяца, используя упрощенную схему получения гражданства, также относится правило 183 дней. На 184 день инспектор ФНС должен выполнить перерасчет ставки за текущий период.

Содействовать обретению резиденства поможет «центр жизненных интересов», подразумевающий проживание членов семьи, местонахождение предприятия или собственного дела в РФ.

Вид на жительство не может быть использован как доказательство статуса резиденства, т.к. он лишь дает возможность пребывать в стране, но не относится к документам, гарантирующим постоянное нахождение в ней.

https://www.youtube.com/watch?v=1HD-j_PZOgY

Россия заключила официальные соглашения со многими государствами о предотвращении двойного налогообложения. Учитывая тот факт, что российская система налогообложения более гибкая и демократичная, чем, например, во многих европейский странах, подданные иностранных государств предпочитают стать НР РФ.

Евразийский экономический союз

В начале 2015 г. обрел юридическую силу договор, заключенный между Россией и Республиками Беларусь, Армения и Казахстан. Согласно одному из его параграфов, с 1 дня трудовой деятельности к жителям этих стран, трудоустроенных в РФ, следует применять ставку в размере 13%.

В обозримом будущем это правило распространится на граждан Кыргызской Республики.

Юридическое лицо

Налоговым резидентом имеет право выступать не только физическое, но и юридическое лицо. Как российские, так и международные организации имеют право на получение этого статуса.

Для того, чтобы организация обрела этот статус, к ней должен быть применимы следующие критерии:

- государственная регистрация на территории России;

- тесные коммерческие связи с РФ.

Чтобы российская компания получила статус НР, ей необходимо быть зарегистрированной на территории России. Для присвоения этого статуса иностранной компании, применятся как первый, так и второй критерий, а точнее:

- предпринимательская деятельность организации осуществляется через представительства РФ, а прибыль приходит из источников, находящихся в России;

- головной офис компании находится на территории РФ.

Также можно признать иностранную фирму НР РФ на основании международного соглашения по вопросам налогообложения, или добровольно приобрести этот статус.

Особенности использования налоговых ставок

Главным отличием в системе оплаты налогов между резидентом и нерезидентом считается процентная ставка: к первым применяется 13%, ко вторым — 30%.

Финальная трактовка налогового статуса происходит по завершению налогового периода, приходящегося под занавес календарного года.

Однако зачастую еще до наступления этого момента налоговый инспектор может определить под какую категорию попадает субъект и применить соответствующую ставку. Когда инспектор не уверен в статусе физического лица, он в праве задействовать ставку в 30%.

Если налоговый агент имеет обоснованные сомнения в резиденстве субъекта, рекомендована ставка в 30%

Нюансы:

- После того, как налогоплательщик предъявит все необходимые бумаги, свидетельствующие, что на момент получения прибыли он был в статусе НР РФ, сумма налога, удержанного по ставке 30%, становится излишне оплаченной. Изменившийся по итогам календарного года статус может быть применен лишь к прибыли, поступившей к субъекту с 1 января, а не с момента наступления этого изменения.

- Лишиться «звания» НР РФ и получить сертификат с отметкой о переходе в категорию налоговый нерезидент достаточно просто: нужно лишь провести за пределами России более 183 дней, за исключением сроков и причин нахождения за рубежом, прописанных на законодательном уровне и не влияющих на калькуляцию дней. Положений, согласно которым физические лица должны предоставлять информацию в компетентные органы об утере статуса налогового резидента не существует.

- Предполагаемый срок нахождения субъекта на территории РФ, который даст возможность приобрести статус НР, нельзя принимать во внимание. Если налоговая выявит факт неправильного применения налоговой ставки, штраф составит 20% от удержанной суммы. Если организация отправила сотрудников в рабочих целях за рубеж, бухгалтерии следует пересмотреть традиционную налоговую ставку в 13%.

Начиная с 2011 г. возврат разницы между налоговыми ставками налогоплательщику, получившему статус НР РФ, производится налоговым органом по месту жительства. Для этого вместе с налоговой декларацией сотруднику компетентных органов следует предоставить бумаги, подтверждающие новообретенный статус.

Для оформления налогового вычета следует заполнить заявление по форме 3-НДФЛ и отнести документы инспектору

https://www.youtube.com/watch?v=D-GC764SZz0

Важно помнить, что статус НР присваивается исключительно на основании фактического местонахождения в стране и не зависит от официального трудоустройства или гражданства. Налоговое законодательство не предусматривает никаких исключений по обретению этого статуса ни для беженцев, ни для жителей других государств.

— Документы для подтверждения статуса налогового резидента

Налоговый резидент в РФ в 2021 году: кто такой и что означает

Налоговый резидент Российской Федерации – физическое, либо юридическое лицо, подлежащее налогообложению в пределах РФ на основании установленных законом признаков.

Согласно положениям Налогового кодекса, резидентство РФ присваивается:

- Физ. лицам, находящимся в пределах РФ не менее полугода (суммарно 183 дня в течение 1 года);

- Юр. лицам, относящимся к налоговой системе РФ по установленным признакам.

Согласно законодательству РФ, условие признания физ. лица налоговым резидентом РФ – проживание на территории РФ в течение вышеозначенного срока. Гражданам РФ рассматриваемый статус присваивается автоматически (если не доказано обратное).

Иностранцы же (как граждане, так и апатриды) по умолчанию считаются нерезидентами – но лишь при условии отсутствия доказательств соответствия вышеозначенному критерию. Наличие ВНЖ не считается достаточным основанием для присвоения статуса.

Вышеозначенный срок пребывания не обязательно должен быть непрерывным. Однако данный срок не должен прерываться выездами за рубеж с целями обучения и/или лечения, либо работы на добыче нефтепродуктов, на морских месторождениях.Следующие ситуации не являются поводами для перевода физ.

лица в категорию нерезидентов:

- Отсутствие в России в связи с исполнением трудовых контрактных обязательств;

- Несение воинской, либо государственной гражданской службы за рубежом;

- Иные обстоятельства, установленные требованиями действующих международных договоров, определяющих порядок присвоения и аннулирования рассматриваемого статуса.

Основной критерий признания юрлица резидентом РФ – принадлежность к российской налоговой системе, т.е. состояние юрлица на учете в ФНС РФ, а также своевременное исполнение своих налоговых обязательств.

Принадлежность же юрлица к означенной системе обуславливается территориальным принципом, т.е. местами:

- Регистрации организации;

- Расположения управляющего органа (например, центрального офиса);

- Осуществления целевой деятельности.

Т.о.

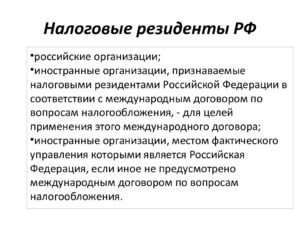

, налоговыми резидентами РФ являются:

- Все организации, зарегистрированные на территории РФ;

- Иностранные организации, фактически управляемые из РФ;

- Организации, зарегистрированные вне РФ, но считающиеся налоговыми резидентами РФ на основании требований международных договоров.

Среди НПА, регламентирующих налоговое резидентство РФ (условия присвоения и отзыва, права и обязанности физ- и юрлиц, относящихся к данной категории) выделяются:

- НК РФ (ст. 207, 209, 210, 224, 246.2);

- Федеральный закон «О валютном регулировании» № 173-ФЗ (ч. 1 ст.

14);

- Приказ ФНС РФ № ММВ-7-17/837@ от 07.11.2021.

Порядок возврата НДФЛ нерезиденту при смене статуса в течение года

С 1 января 2011 года порядок возврата НДФЛ при смене статуса в течение календарного года принципиально изменился — теперь:Предлагаем ознакомиться Наследником какой очереди является внук

- излишне удержанный налоговым агентом НДФЛ возвращает налоговая инспекция, в которой такой налогоплательщик стоит на учете (т.е. в ФНС по месту жительства (пребывания));

- инспекция возвращает НДФЛ только по окончании года;

- инспекция возвращает НДФЛ только при подаче налогоплательщиком определенного комплекта документов,

о чем прямо указано в пункте 1.1. статьи 231 Налогового кодекса РФ.

https://www.youtube.com/watch?v=V7__FcyxSdY

Важно знать, что перерасчет и последующий возврат НДФЛ происходит только за тот год, в котором у налогоплательщика изменился статус и он стал налоговым резидентом.

Например, он приехал в Россию в сентябре 2013 года и сразу (в сентябре) устроился на работу. Через 6 месяцев (с апреля 2014 года) такой работник стал налоговым резидентом.

В такой ситуации этот налогоплательщик может расчитывать на возврат излишне уплаченного НДФЛ.

Таким образом, с 1 января 2011 года введен специальный порядок возврата сумм НДФЛ в связи с перерасчетом налога с доходов физического лица после приобретения им статуса налогового резидента РФ.

На основании этих документов налоговый орган обязан принять решение о возврате суммы излишне уплаченного налога в течение 10 дней со дня получения заявления налогоплательщика о возврате суммы излишне уплаченного налога или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась (пункт 8 статьи 231 НК).

В интернете можно встретить рекомендации по возврату излишне удержанного у налогового нерезидента (который стал впоследствии резидентом) НДФЛ самим налоговым агентом.

Воспользоваться такими рекомендациями или нет — решать Вам. Но надо иметь в виду, что такакя ситуация называется Вашим налоговым риском, т.е. тот, кто рекомендует — ничем не рискует, а ответственность за реализацию таких ремоендаций будет нести налоговый агент.

Налоговый резидент — это лицо, обязанное платить налоги в данной стране. Например, налоговый резидент РФ, налоговый резидент США, британский налоговый резидент. Обычно для своих резидентов государства устанавливают одни правила налогообложения, а для нерезидентов — другие.

Налоговым резидентом в России считается человек, находившийся на территории РФ не менее 183 дней в течение 12 месяцев. Нерезидент — это человек, который находился в России менее 183 дней в течение 12 следующих подряд месяцев.

При этом дни въезда в РФ и выезда из страны считаются днями пребывания в России. Если отметок о въезде нет в загранпаспорте (например, гражданин приехал из Белоруссии), при необходимости подтверждать факт пребывания в стране можно любыми доступными документами: гостиничными чеками, справками с работы, сообщает НалогОбзор.инфо.

Также период нахождения физического лица в России не прерывается на время его выезда за пределы РФ для краткосрочного (менее шести месяцев) лечения или обучения. Кроме того, военные и чиновники, служащие за границей, считаются резидентами, даже если провели в стране меньше положенного времени.

Таким образом, большинство граждан России — российские налоговые резиденты. Нерезидентом может стать тот, кто часто или подолгу бывает за границей.

Отличия статусов резидентов и нерезидентов РФ

Ключевые различия данных статусов заключаются в:

- Размерах ставок налогов на доход и прибыль (для физ- и юрлиц соответственно);

- Перечне объектов налогообложения;

- Порядке определения налоговой базы;

- Возможности предоставления налоговых вычетов;

- Порядке исчисления налога на доход или прибыль.

Размеры ставок

Для резидентов (физ- и юрлиц) ставка ограничена значениями в 13 и 20 % соответственно. Для нерезидентов обеих означенных категорий значение ставки составляет 30 %. Однако в отдельных случаях для нерезидентов размер ставки может снизиться.

Условиями для этого являются:

- Принадлежность к определенной категории налогоплательщиков, среди которых: члены экипажей морских судов, переселенцы, беженцы, работники по трудовому патенту, обладатели статуса ВКС, граждане ЕАЭС.

Значение НДФЛ для означенных лиц составляет 13 %;

- Осуществление инвестиционной деятельности. Налоговая ставка на доход, полученный в результате вложения средств в российские организации, может быть понижена до 15 %.

Резиденты обязаны декларировать и уплачивать налоги на все доходы, в т.ч.

поступившие из-за границы. Объект налогообложения для нерезидентов – только доходы, полученные в РФ.

Налоговая база

https://www..com/watch?v=sVR8nVUKER0

Для резидентов налоговая база исчисляется нарастающим итогом с последовательным ежемесячным начислением по всем полученным доходам. Для нерезидентов – определяется лишь суммой доходов, полученных за прошедший месяц.

Резидентам, при условии наличия на то законодательно установленных оснований, может быть предоставлен определенный налоговый вычет. Для нерезидентов данная возможность отсутствует.

Порядок исчисления

Для резидентов сумма налога рассчитывается последовательно – с начала календарного года, с нарастанием общего итога по результатам каждого прошедшего месяца. Для нерезидентов данная сумма рассчитывается по каждой отдельной сумме полученного дохода.

На что влияет статус налогового резидента?

Для резидентов и нерезидентов действуют разные перечни доходов, с которых нужно платить налог.

https://www.youtube.com/watch?v=PatsBc3LZ1E

Налоговые ставки для резидентов и нерезидентов также отличаются. Так, налог на доходы физических лиц (НДФЛ) в России для резидентов составляет 13%, а для нерезидентов РФ исчисляется по ставке 30%.

Кроме того, резидент имеет право получать налоговые вычеты по НДФЛ, а нерезидент — нет.

Варианты подтверждения статуса

Согласно тексту вышеупомянутого Приказа ФНС, статус налогового резидента РФ подтверждается соответствующим документом (форма КНД 1120008), выдаваемым уполномоченным подразделением ФНС по запросу налогоплательщика.

Форма КНД 1120008

Пример изменения условий налогообложения после изменения статуса

- Оклад сотрудника – 20 тыс. руб.;

- С 01.01 по 31.07 отчетного года сотрудник не являлся налоговым резидентом (следовательно, ставка НДФЛ за данный период – 30 %):

- С 01.08 сотрудник получил статус резидента (что означает снижение ставки до 13 %).

Т.о., за семимесячный период суммарный доход сотрудника – 140 тыс. руб. При этом суммарный налог с его дохода – 42 тыс. руб.

(140 × 30 %).

После получения сотрудником статуса резидента налог, вычтенный работодателем за означенный семимесячный период, подлежит пересчету (поскольку для резидентов сумма налога рассчитывается последовательно – с начала года и с нарастанием общего итога).

По новой ставке суммарный размер налога составит 18,2 тыс. руб. (140 × 13 %). Следовательно, налоговая переплата за означенный период составляет 23,8 тыс. руб. (42 – 18,2).

Часть компенсации переплаты может быть перечислена работодателем в счет уплаты последующих налоговых платежей за оставшиеся 5 месяцев (с 01.08 по 31.12, при этом сумма налога – 13 тыс. руб.). Остаток же по переплате составит 10,8 тыс. руб. (23,8 – 13), получить которые сотрудник сможет обратившись в территориальное отделение ФНС с соответствующими подтверждающими документами.

Наличие, равно как и отсутствие статуса налогового резидента РФ имеет для налогоплательщика как положительные, так и отрицательные стороны. Однако состояние в данном статусе поможет избежать многих нежелательных ситуаций, связанных с уплатой налогов на доход.

Что означает налоговый резидент РФ

Международное право широко использует в своей работе понятие «налоговый резидент». НК РФ содержит достаточно полные разъяснения по данному термину. В положениях также закреплены права и обязанности для данной категории. Далее в статье более подробно разберем, что такое налоговый резидент РФ.

Терминология

Налоговые резиденты Российской Федерации — это физические либо юридические лица, зарегистрированные на ее территории. Данное понятие закреплено также в законах, регулирующих операции с валютой, в ряде международных соглашений.

Согласно каждому из нормативных актов, регулирующих деятельность рассматриваемых лиц, указывают на то, что налоговые резиденты Российской Федерации – это субъекты, наделенные определенными обязанностями и правами.

Однако в некоторых случаях определение существенно отличается от его области применения.

Отчисление установленных выплат в бюджет каждой из стран осуществляется в рамках внутренних документов в сфере соответствующего законодательства.

Налоговые резиденты Российской Федерации – это, прежде всего, физические лица, проживающие на ее территории большую часть календарного года (более 6 месяцев).

Отдельное обоснование законодательство использует для людей, финансовые или жизненные интересы которых неразрывно связаны с территорией страны.

Также существует ряд иных критериев (исключений), не противоречащих нормативным актам государства, в рамках которых гражданин может получить статус налогового резидента РФ. Отдельно определяются условия для юридических лиц.

https://www.youtube.com/watch?v=EbddYx_XLNI

Налогообложение субъектов малого предпринимательства при определении категории учитывает место регистрации или возникновения бизнеса, расположение главного управляющего офиса и прочие критерии.

Лицо (физическое или юридическое) обязано осуществлять выплаты в бюджет со всех своих доходов, поступающих как из внутренних, так и из внешних источников. Ставка и порядок уплаты определены законодательными актами государства.

Нерезиденты выплачивают налог с доходов, полученных из источников, находящихся на территории страны.

В результате расхождения в разных странах основных критериев, согласно которым определяется резидент или не резидент, довольно часто наблюдается спорная ситуация. При этом физическое или юридическое лицо одновременно признается обязанным осуществлять выплаты в бюджет разных стран.

Лицу, признанному резидентом в нескольких государствах, приходится в рамках законодательств этих стран решать спорные ситуации, возникающие в процессе одновременного двойного (тройного и так далее) налогообложения по своему доходу. Ставки и условия при этом регламентируются в соответствии с законами каждой страны.

Определение понятия «резидент», используемого в налоговом законодательстве, не всегда совпадает по смыслу с понятиями, применяемыми в других видах права (торговом, гражданском, валютном).

Налоговые резиденты в Российской Федерации

Это понятие в настоящее время предусматривает постоянное проживание на территории государства не меньше 183 дней в течение 12 месяцев, следующих один за другим.

При этом период пребывания физического лица в стране не прерывается на срок его выезда за пределы страны для прохождения обучения или лечения (до 6 месяцев).

Присвоение каждому налогоплательщику статуса резидент (не резидент) устанавливает его обязанности по выплате налога в бюджет со своего дохода, влияет на виды и методы отчислений.

Виды ставок

Выплаты 13% годовых в соответствии с 224 статьей отечественного Налогового Кодекса применяются ко всем резидентам (физическим лицам) — гражданам страны — при исчислении выплат с общего дохода. Для тех, кто не относится к этой категории, величина отчисления составляет 30%. Существует ряд исключений из общих правил.

Например, при заключении трудового контракта на срок более 183 дней к гражданину иностранного государства может применяться ставка, равная 13%. Однако в случаях, когда работник уезжает до истечения указанного периода, а выплаты за истекшее время составляли тот же процент, исчисление признается неправильным.

В этом случае на работодателя накладывается штраф.

Выплаты с доходов для иностранных переселенцев

Согласно НК РФ, любая прибыль, полученная резидентами или нерезидентами, на территории страны в обязательном порядке облагаются по соответствующей ставке. Переселенцы, приехавшие на территорию государства из другой страны, согласно части 23 статьи 207 Кодекса, автоматически оказываются нерезидентами.

К этой категории они относятся на срок до 6 месяцев включительно с момента въезда. Аналогичный статус присваивается и гражданам РФ, место постоянного проживания которых расположено за границами государства. В этом случае они считаются иностранцами.

Лица, в силу особых обстоятельств получившие гражданство Российской Федерации в срок 3 месяца, также в рамках законодательства остаются нерезидентами. Они относятся к этой категории до момента превышения их срока пребывании в стране более чем на 183 дня.

В данном случае для всех вышеперечисленных групп, независимо от наличия у них гражданства РФ, будет действовать налоговая ставка в размере 30% от совокупного дохода.

Индивидуальные ставки на прибыль иностранных граждан

Исключением являются следующие виды доходов нерезидентов, не облагаемые 30 %:

- Дивиденды, полученные от участия на праве доли в работе российской организации. Они рассчитываются по ставке в размере 15%.

- Трудовая деятельность, облагаемая 13% .

- Работа, требующая высокой квалификации. В рамках ФЗ от 25 июля 2002 года, регулирующего правовое положение иностранных граждан, пребывающих на территории РФ, такая деятельность облагается по специальной ставке 13%.

Для всех переехавших в страну и имеющих здесь доход, вменяется выплата 30% от прибыли. Данное условие действует до достижения ими статуса резидента РФ. Согласно нормативным актам, на 184-й день пребывания гражданина на территории государства соответствующим органом должен быть в обязательном порядке сделан перерасчет ставки за текущий период.

Возврат переплаты по отчислению на доходы физических лиц

При получении статуса резидента РФ производится перерасчет исчисленного налога за текущий период. В этом случае осуществляется возврат излишне уплаченных в бюджет страны денежных средств. До 31 декабря 2010 года данное обязательство лежало на работодателе.

https://www.youtube.com/watch?v=rCGM9oiW7rY

С 01 января 2011 года эта функция перешла к налоговому органу, в котором лицо состоит на учете по месту своего фактического проживания. Перерасчет и возврат средств происходит на основе поданной гражданином декларации. Кроме того, должна быть предоставлена справка налогового резидента.

Она подтверждает переход лица в данную категорию.

Основным документом, который должны подавать налоговые резиденты Российской Федерации, — это декларация, составленная по форме 3-НДФЛ. Для осуществления перерасчета лицо предоставляет сведения, подтверждающие его переход в другую категорию. Комплект документов подается в налоговую инспекцию по месту регистрации.

Подтверждение статуса налогового резидента РФ

Работодатель на практике не имеет возможности проверить, к какой категории относится его сотрудник. Не имея специальных возможностей, практически невозможно установить срок проживания человека на территории государства за последние 12 месяцев.

Работодатель может попросить сотрудника написать заявление о том, что его можно считать налоговом резидентом Российской Федерации. При этом в документе указывается, что он прожил, в соответствии с отечественным законодательством, шесть месяцев в стране из последних 12.

В таком случае наниматель снимает с себя всю ответственность перед налоговыми органами за возможное предоставление некачественной информации, на основе которой рассчитывается величина отчисления с дохода. Таким образом, работник подтверждает и отвечает за достоверность предоставленных сведений.

Однако рядовому нанимателю сложно получить доступ к таким данным, поэтому он вынужден ориентироваться только на заявления работника.

Источник: http://.ru/article/147957/nalogovyie-rezidentyi-rossiyskoy-federatsii—eto-chto-oznachaet-nalogovyiy-rezident-rf

Налоговый резидент в 2021 году — что это такое, физическое лицо которое, подтверждение статуса, кто является

Многие спрашивают, — кто такой налоговый резидент РФ в 2021 году? Чтобы ответить на данный вопрос необходимо знать о некоторых нюансах.

Для налоговых резидентов своего государства, Правительство устанавливает определенные правила налогообложения, которые несколько различаются от принятых для нерезидентов.

Согласно законодательству РФ налоговыми резидентами могут быть признаны как физические лица, так и компании.

Рассмотрим подробней вопросы относительно налоговых резидентов, а также порядок подтверждения их статуса.

Общие моменты

Для того чтобы ответить на вопросы относительно того, кто может быть налоговым резидентом, какие объекты налогообложения и так далее, сперва необходимо разобраться в общих понятиях.

Что это такое

Под определением “налоговый резидент” подразумевается любое лицо, которое на основании законодательства РФ может быть подвержено налогообложению на базе:

- непосредственного своего места проживания;

- исключительно по месту своего нахождения;

- по тому адресу, где зарегистрировано юридическое лицо;

- места расположения непосредственного своего руководящего органа либо же иного подобного критерия.