Чтобы рассчитать пеню 1/300 по ставке рефинансирования, необходимо использовать специальную формулу. Есть также альтернативный и более удобный способ – онлайн калькулятор расчета пени по 1/300, который размещен на нашем сайте. С его помощью вы можете быстро и без ошибок подсчитать неустойку.

На практике необходимость определения неустойки возникает довольно часто. Это касается как физических, так и юридических лиц.

Первые чаще всего сталкиваются с ситуациями, когда 1/300 ставка рефинансирования ЦБ РФ используется для расчета несвоевременной уплаты услуг ЖКХ или кредитов.

Вторые – при нарушении обязательство по контракту, в том числе по государственным закупкам, согласно Федеральному закону 44.

- Как рассчитать неустойку 1/300 ставки рефинансирования калькулятор

- Калькулятор неустойки или пени по ставке рефинансирования 1/300

- Где может применяться 1/300 ставка

- 1/300 ставки рефинансирования. Где и как применяется

- Расшифровка термина

- Где применяется показатель

- Статистика аппетитов

- Единицы измерения

- Формулы расчета

- Что означает одна трехсотая ставки рефинансирования

- Тема: Как сейчас считается пеня, раньше это было одна трехсотая от ставки рефинансирования

- Ставка рефинансирования ЦБ РФ на сегодня: %

- Калькулятор неустойки, пени по 1

- Одна трехсотая ставки рефинансирования цб рф на сегодня

- Одна трехсотая

- Одна трехсотая ставки рефинансирования

- Что такое ставка рефинансирования, и как по ней рассчитать проценты

- Расчет неустойки по ставке рефинансирования в 2021 году — пример 1 300 ставки, ст 395 ГК РФ, формула

- Основные аспекты

- Необходимые термины

- В каких случаях начисляется

- Нормативная база

- Порядок расчета неустойки по ставке рефинансирования

- Какая применяется формула

- Примеры вычислений суммы

- Как рассчитать одну трехсотую от ставки рефинансирования

- Ставка рефинансирования: что это?

- Как вычислить пени

- Расчет процентов за пользование чужими денежными средствами

Как рассчитать неустойку 1/300 ставки рефинансирования калькулятор

Ежедневно многие фирмы и частные лица сталкиваются с необходимостью вычисления неустойки. Расчет пени по 1/300 ставки рефинансирования на практике вызывает определенные сложности. Несмотря на то, что алгоритм вычисления прост, многие допускают ошибки не только в определении исходных данных, но и арифметическом подсчете. А кое-кто использует и неправильную формулу.

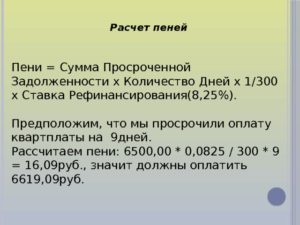

Правильный вариант выглядит следующим образом:

П = З * СР * 1/300 * Д

Где:

- П – пеня;

- З – сумма просроченной задолженности;

- СР – ставка рефинансирования;

- Д – количество дней просрочки.

Что такое 1/300 ставки – это сколько и как расчет осуществляется на практике? Рассмотрим пример 1/300 ставки для предприятия «Тюльпан», которое просрочило выполнения обязательств по контракту с компанией «Маска» на сумму 300 000 рублей, просрочка была погашена через 5 дней (деньги зачислены на счет получателя). Статья ГК РФ №330 гласит, что в этом случае компания «Тюльпан» должна будет выплатить неустойку за каждый день просрочки. В договоре между сторонами нет отдельного пункта, который бы описывал порядок вычисления неустойки. А значит, ее рассчитывают, как одну трехсотую ставки рефинансирования.

Пример расчета:

300 000 * 7.5% * 1/300 * 5 = 375 рублей (эта сумма неустойки набежала за 5 дней просрочки).

Таким же образом производится расчет по 44 ФЗ для контрактов по государственным закупкам.

При определении размера неустойки очень важно использовать точные и актуальные исходные данные. Если задолженность погашалась частями, необходимо выполнять вычисления за каждый день или конкретный период времени. Например, если бы фирма «Тюльпан» погасила 100 000 через 2 дня, а 200 000 еще через 3 дня, то неустойка бы рассчитывалась так:

300 000 * 7.5% * 1/300 * 2= 150 рублей.

200 000 * 7.5% * 1/300 * 3= 150 рублей.

Итого, общая сумма неустойки составит 150+150 = 300 рублей.

Первым днем просроченных обязательств считается день, следующий за тем, в который обязательства по выплате суммы должны были быть выполнены. Последним днем – фактическое получение средств в полном объеме в счет погашения долга.

Ставка рефинансирования – это ключевая ставка, которая устанавливается Центробанком. Это переменная величина.

Поэтому перед использованием формулы рекомендуется проверить актуальность этого показателя на сайте ЦБ РФ.

Если СР менялась во время существования просроченной задолженности, то для каждого периода действия необходимо выполнять расчет отдельно, аналогично примеру с поэтапным погашением задолженности.

Калькулятор неустойки или пени по ставке рефинансирования 1/300

Как видим, расчет от суммы долга по ставке 1/300 вручную – не самое простое и быстрое занятие. Это рутинная работа, которая отнимает время и силы, но главное – есть риск ошибиться.

Калькулятор неустойки 1/300 ставки рефинансирования исключает такую вероятность.

Кроме того, в нем есть возможность учета частичной оплаты задолженности, добавления другой просроченной задолженности, применения ключевой ставки на указанную дату или по периодам.

https://www.youtube.com/watch?v=SHL3eHrYK9s

Чтобы использовать калькулятор расчета пени, не нужны специальные знания или навыки. Достаточно внести исходные данные в соответствующие поля, проверить их корректность и кликнуть «Рассчитать». Система мгновенно выполнит вычисление.

Онлайн калькулятор 1/300 позволяет рассчитывать итоговую пеню или отдельно за каждый день просрочки. Он дает возможность определить, какую сумму вы должны на данный момент, какая неустойка скопилась за определенный период времени или сколько будет насчитано ее за каждый день невыполнения обязательств.

Сервис абсолютно бесплатный, доступен на нашем сайте в режиме 24/7/365. В калькуляторе используется правильный алгоритм подсчета пени. Поэтому ошибки исключается, если правильно внести исходные данные.

Данный калькулятор позволяет рассчитать пени по 1/300 СР ЦБ РФ. Но если в договоре между сторонами был прописан особый порядок расчета пени, то в таком случае необходимо будет использовать другой калькулятор – все они есть на нашем сайте.

Где может применяться 1/300 ставка

Ключевая ставка Центробанка используется регулятором, как финансовый инструмент кредитно-денежной политики государства. Она не только показывает стоимость кредитов, которые ЦБ предоставляет коммерческим банка, но и служит для других целей. В частности, с 2021 года она приравнена к ставке рефинансирования и применяется для определения пени.

Штраф по ставке рефинансирования 1/300 является самым распространенным для гражданско-правовых отношений. Частные лица сталкиваются с ним при несвоевременной уплате налога, услуг ЖКХ. Также таким образом рассчитывается неустойка за несвоевременную уплату кредита или обязательств по гражданско-правовым договорам.

Для субъектов хозяйствования необходимость посчитать неустойку по 1/300 ставки возникает при нарушении договорных обязательств с физическими или юридическими лицами. Также на практике используется пеня за несвоевременную уплату налогов.

У опытного бухгалтера вряд ли возникнут проблемы с расчетом неустойки. Но калькулятор пени поможет сэкономить ему время. Что касается частных лиц, предпринимателей, руководителей предприятия и других лиц, которые редко сталкиваются с такого плана расчетами, то для них калькулятор – незаменимый инструмент, который позволит быстро выполнить расчет и избежать ошибок.

Так же можете оставить свой отзыв ниже в комментарии или задать вопрос

1/300 ставки рефинансирования. Где и как применяется

Договорные отношения между контрагентами включают условие возмещения неустойки и штрафов с использованием требований статьи 395 ГК РФ. Когда человек видит слово «пени» в коммунальной квитанции или в тексте кредитного договора, у него возникает желание разобраться, а не много ли это – 1/300 ставки рефинансирования.

Расшифровка термина

Центральный Банк РФ регулирует макроэкономический баланс в Российской Федерации.

На диалектическую формулу обмена денег на товар и обратно ЦБ воздействует с опорой на систему правил, в том числе, правил кредитования. Во всем должна быть мера – и в кредитовании, и в потреблении. Поэтому ЦБ РФ кредитует прочие КФУ под фиксированный процент. И принимает на депозит средства от банков тоже под установленный законом размер вознаграждения.

Расчет процента строится на параметрах инфляции. Величина показывает стоимость денег в стране.

Ставка рефинансирования – это минимальный процент, под который ЦБ РФ выдает кредиты другим банкам. Этот же параметр — максимальный размер, по которому размещаются свободные средства банков.

Например, если Сбербанк в первом квартале 2021 запросит кредит в ЦБ РФ, то получит заем под 7,75 %. И предложит собственным клиентам под привлекательные 19,9 %. Не имеет значения, по каким причинам клиент просрочит кредитный платеж. Сбербанк выставит наказание в размере 1/300 ставки рефинансирования.

https://www.youtube.com/watch?v=RT093zGGe38

Для измерения параметра платы за кредитование периферии, центром введен термин «базисный пункт». Размер его определяется точностью ключевой ставки. ЦБ РФ диктует показатель с двумя знаками после запятой.

Искомый элемент равен 0,01. Читатели, изучая декабрьское постановление ЦБ по ключевой ставке, встретили фразу «снизить на 50 базовых пунктов». До 18 декабря в стране применялось значение 8,25 %.

То есть новый регулятор кредитных отношений вычислялся так:

8,25 % — 50 x 0,01 % = 7,75 %.

Где применяется показатель

Законодательные реляции Российской Федерации используют термин «ставка рефинансирования». Но постепенно в тексты, например, в ст. 395 ГК РФ вводится новый термин: «ключевая ставка». Оба параметра уравнены в применении к расчету штрафного взыскания.

В гражданско-правовых отношениях процентный параметр применяют для урегулирования состояния финансовых расчетов:

- За несвоевременную уплату, например, коммунальных платежей пени 1/300 ставки рефинансирования.

- Санкции за несвоевременное перечисление налога.

- Неустойку по договору займа, если только в тексте договора не оговорены иные условия.

- Штраф за нарушение условий договора между хозяйствующими субъектами, если стороны не договорились при заключении о других параметрах.

Первые четыре пункта принимают расчет по 1/300 ставки рефинансирования за каждый день просрочки.

- Взыскание за задержку заработной платы. По Трудовому кодексу, статья 236, нерадивый работодатель обязан уплатить работнику пени из расчета 1/150.

- Налогооблагаемой базы по доходам с депозита. Здесь в расчет принимаются параметр центрального кредитования и депозитная ставка по вкладу. По рублевому депозиту подоходный налог начисляется на разницу между депозитным процентом и суммой ключевой ставки, увеличенной на 5 пунктов. По валютному депозиту приплюсовывают девять. Например, доход по рублевому депозиту составил 12 %. Допустимое не облагаемое значение 7,75 + 5 = 12,75. Основания начислять налог на депозитный доход отсутствуют. Но если доход превысит вычисленный выше процент, то с разницы будет насчитан налог в размере 13 %.

Математическое выражение расчета пени выглядит следующим образом:

П= Р/300 x Д /100 x C,

где:

П – размер взыскания в рублях;

Р/300 – одна трехсотая ставки, которая принимается на основании постановления ЦБ РФ.

Д – объем просроченного платежа в рублях;

С – число дней задержки платежа (рассчитывается с дня, следующего за датой платежа).

Говоря простыми словами, надо действующий ключевой параметр Р разделить на триста. Получится процент за один день просрочки. Умножить полученное значение на объем долга Д и разделить на 100. Так получается сумма в рублях, подлежащая уплате за один день задержки. Осталось умножить результат на С – срок задержки в днях. Готова санкция к предъявлению.

Пример 1. Компания А обязана уплатить компании В сумму 200 тысяч рублей. Срок платежа установлен 15 декабря. Платеж произведен 10 января. Срок неплатежа начинается с 16 декабря. Итого 16 + 10 = 26 дней просрочки. Тогда неустойка 1/300 ставки рефинансирования вычисляется так:

П= 7,75/300 x 200 000/100 x 26 = 1343 рубля 33 копейки.

Пример 2. Гражданин А обязан заплатить квартплату за ноябрь в Единый расчетный центр до 25 декабря. Ожидаемый платеж 8 тысяч рублей. Но новогодние праздники подкосили личный бюджет. Гражданин донес средства только 18 января. За 24 дня просрочки начислили пени размером:

П = 7,75/300 x 8000/100 x 24 = 49 рублей 60 копеек.

Эта сумма отразится в январской квитанции.

Статистика аппетитов

Запросы Центробанка периодически меняются. На сайте главного финансового регулятора доступны сведения с 2013 года.

На 2021 год действовали показатели:

| Срок применения параметра | Размер показателя, % | День утверждения изменения |

| 2021 | ||

| 18.12 — … 2021 | 7,75 | 15 декабря |

| 30.10 – 15.12 | 8,25 | 27 октября |

| 18.09 – 29.10 | 8,50 | 15 сентября |

| 19.06 – 17.09 | 9,00 | 16 июня |

| 02.05 – 18.06 | 9,25 | 28 апреля |

| 27.03 – 01.05 | 9,75 | 24 марта |

| 2021 |

Единицы измерения

Для измерения параметра платы за кредитование периферии, центром введен термин «базисный пункт». Размер его определяется точностью ключевой ставки. ЦБ РФ диктует показатель с двумя знаками после запятой.

Искомый элемент равен 0,01. Читатели, изучая декабрьское постановление ЦБ по ключевой ставке, встретили фразу «снизить на 50 базовых пунктов». До 18 декабря в стране применялось значение 8,25 %.

То есть новый регулятор кредитных отношений вычислялся так:

8,25 % — 50 x 0,01 % = 7,75 %.

Формулы расчета

Математическое выражение расчета пени выглядит следующим образом:

П= Р/300 x Д /100 x C,

где:

П – размер взыскания в рублях;

Р/300 – одна трехсотая ставки, которая принимается на основании постановления ЦБ РФ.

Д – объем просроченного платежа в рублях;

С – число дней задержки платежа (рассчитывается с дня, следующего за датой платежа).

Говоря простыми словами, надо действующий ключевой параметр Р разделить на триста. Получится процент за один день просрочки. Умножить полученное значение на объем долга Д и разделить на 100. Так получается сумма в рублях, подлежащая уплате за один день задержки. Осталось умножить результат на С – срок задержки в днях. Готова санкция к предъявлению.

Пример 1. Компания А обязана уплатить компании В сумму 200 тысяч рублей. Срок платежа установлен 15 декабря. Платеж произведен 10 января. Срок неплатежа начинается с 16 декабря. Итого 16 + 10 = 26 дней просрочки. Тогда неустойка 1/300 ставки рефинансирования вычисляется так:

П= 7,75/300 x 200 000/100 x 26 = 1343 рубля 33 копейки.

Пример 2. Гражданин А обязан заплатить квартплату за ноябрь в Единый расчетный центр до 25 декабря. Ожидаемый платеж 8 тысяч рублей. Но новогодние праздники подкосили личный бюджет. Гражданин донес средства только 18 января. За 24 дня просрочки начислили пени размером:

П = 7,75/300 x 8000/100 x 24 = 49 рублей 60 копеек.

Эта сумма отразится в январской квитанции.

Что означает одна трехсотая ставки рефинансирования

Данный вид процента применяется и при расчетах работодателя и работника. Так, первый должен выплатить сотруднику неустойку, при расчете которой также используется формула расчет пени по ставке рефинансирования. Конечно, работнику должна быть выплачена и основная часть долга работодателя.

Расчеты сами по себе несложные, однако, они требует внимательности и знания определенных тонкостей: например, то, что при расчете пени в том случае, если ставка поменялась, следует произвести расчет столько раз, сколько раз менялся процент ставки. Рассмотрим вычисления на конкретном примере:

Тема: Как сейчас считается пеня, раньше это было одна трехсотая от ставки рефинансирования

Как сейчас считается пеня, раньше это было одна трехсотая от ставки рефинансирования за каждый день просрочки. Правильно ли я понимаю что если я не оплатил налог в 100 рублей то за год пеня составит:

100 * (13/100 / 300) * 365 = 15.81 рубля ?

То что они насчитаны неправильно у меня сомнений нет. Потому что они привязаны к НДФЛ, а по НДФЛ у меня проблем ранее не было. А величина указанная в поле пеня составляет больше 50 процентов от якобы неуплаченных сумм, что для срока год полтора чрезвычайно много.

Ставка рефинансирования ЦБ РФ на сегодня: %

— если просрочка до 30 календарных дней (включительно), то пеня равна 1/300 от текущей ставки рефинансирования ЦБ РФ за каждый день просрочки, т.е. на сегодня это 7.00% / 300 = 0.0233% от суммы долга за 1 день просрочки;

Указанная текущая ставка рефинансирования была установлена с 1 января 2021 года на основании нормативного документа «Указание Банка России от 11.12.2015 № 3894-У «О ставке рефинансирования Банка России и ключевой ставке Банка России»».

Калькулятор неустойки, пени по 1

Ключевая ставка Центробанка используется регулятором, как финансовый инструмент кредитно-денежной политики государства. Она не только показывает стоимость кредитов, которые ЦБ предоставляет коммерческим банка, но и служит для других целей. В частности, с 2021 года она приравнена к ставке рефинансирования и применяется для определения пени.

https://www.youtube.com/watch?v=Y9sfHWbeXwU

Ежедневно многие фирмы и частные лица сталкиваются с необходимостью вычисления неустойки. Расчет пени по 1/300 ставки рефинансирования на практике вызывает определенные сложности. Несмотря на то, что алгоритм вычисления прост, многие допускают ошибки не только в определении исходных данных, но и арифметическом подсчете. А кое-кто использует и неправильную формулу.

На диалектическую формулу обмена денег на товар и обратно ЦБ воздействует с опорой на систему правил, в том числе, правил кредитования. Во всем должна быть мера – и в кредитовании, и в потреблении. Поэтому ЦБ РФ кредитует прочие КФУ под фиксированный процент. И принимает на депозит средства от банков тоже под установленный законом размер вознаграждения.

Пример 1. Компания А обязана уплатить компании В сумму 200 тысяч рублей. Срок платежа установлен 15 декабря. Платеж произведен 10 января. Срок неплатежа начинается с 16 декабря. Итого 16 + 10 = 26 дней просрочки. Тогда неустойка 1/300 ставки рефинансирования вычисляется так:

Одна трехсотая ставки рефинансирования цб рф на сегодня

Банк России 23 марта 2021 года пересмотрел ключевую ставку. Теперь она составляет 7,25% и действует с 26 марта 2021 года.

Каким образом размер ставки влияет на работу бухгалтера – читайте в статье. Величина ставки рефинансирования ЦБ РФ Ставка рефинансирования ЦБ РФ в 2021 году с 26 марта составляет 7,25% годовых (информация Банка России от 23 марта 2021 г.).

- при расчете неустойки (пени) для застройщика при нарушении им срока передачи объекта строительства (квартиры, например) участнику долевого строительства — пеня составляет 1/300 от текущей ставки рефинансирования ЦБ РФ за каждый день просрочки, но если участником долевого строительства является гражданин (физическое лицо), то пеня оплачивается в двойном размере — то есть 1/300 * 2 или 1/150, на сегодня это 7.25% / 300 * 2 = 0.0483% от суммы по ДДУ за 1 день просрочки (в соответствии с ФЗ №214, статья 6, п. 2);

- при определении необходимости уплаты НДФЛ с банковских вкладов — если ваш процент по рублевому вкладу в банке превышает ставку рефинансирования ЦБ РФ + 5 процентных пунктов (т.е.

: Губернаторские выплаты за второго ребенка в новосибирской

Одна трехсотая

Вместе с тем, ставка рефинансирования не была упразднена. Изменилась лишь ее роль в системе инструментов Центробанка. И как прежде, именно к ставке рефинансирования привязаны методы расчетов, используемых в некоторых статьях налогового и гражданского кодексов.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 22 марта 2021 года. Время публикации пресс-релиза о решении Совета директоров Банка России — 13:30 по московскому времени.

Одна трехсотая ставки рефинансирования

Первоначально ставка рефинансирования Банка России была установлена в 1992 году как единая процентная ставка, которую «Центральный банк Российской Федерации и все его учреждения применяют при предоставлении кредитов коммерческим банкам». [1] «Ставкой рефинансирования» она ещё официально не называлась; в телеграмме Банка России от 10 апреля 1992 г.

№ 84-92, устанавливающей новый размер процентной ставки, употреблено название «учетная ставка по централизованным кредитным ресурсам». Название «ставка рефинансирования коммерческих банков» в качестве официального впервые использовано в телеграмме Банка России от 22 мая 1992 г. № 01-156.

[2][3]Ставка рефинансирования (учетная ставка) – процент в годовом исчислении, который берут центральные банки или другие государственные органы, отвечающие за кредитно-денежную политику, например Федеральная резервная система США, за кредиты, предоставляемые ими коммерческим банкам.

Как правило, такие кредиты выделяются банкам на одну ночь (overnight) для поддержания ликвидности, исполнения текущих обязательств. Ставка рефинансирования – один из самых действенных инструментов регулирования состояния экономики страны. Понижение ставки приводит к стимулированию экономики.

Займы становятся дешевле сначала для банков, потом для корпораций и в конечном счете для потребителей. Спрос на товары и услуги растет. Происходит экономический рост. Однако мировая экономика развивается циклами. И на определенном этапе экономического подъема происходит перегрев рынка.

Для того чтобы избежать обвальных падений, контролирующие органы предпринимают меры сглаживания циклических колебаний. И первая из них –. за неуплату налога в установленный срок начисляются пени в размере 1/300

ставки рефинансирования за каждый день просрочки. Калькулятор пеней содержит актуальные данные о ставке рефинансирования за период с 2021 по 2015 год.

Корректный расчет возможен, в случае возникновения и погашения задолженности в этот период. За указанные годы ставка рефинансирования изменялась в диапазоне от 7,75 до 13%. — если работодатель нарушает сроки выплаты заработной платы, отпускных и пр. , то он выплачивает работникам пени в размере 1/300 ставки рефинансирования за каждый день просрочки (ст. 236 Трудового кодекса РФ). одна трехсотая ставки рефинансирования

https://www.youtube.com/watch?v=yu8rnf5VgyQ

Для начала пишите претензию в автосалон, указывайте срок просрочки, количество дней и требуйте компенсации. Если поступит письменный отказ или вообще в оговоренный срок не будут выполнены условия договора и не будет удовлетворена претензия — то смело в суд. В расчете используются не все дни просрочки, а только так называемые «эффективные дни».

Согласно пункту 2 постановления Пленума ВС РФ и Пленума ВАС РФ от 08. 10. 98 № 13/14 при расчете подлежащих уплате годовых процентов по ставке рефинансирования ЦБ РФ число дней в году (месяце) принимается равным соответственно 360 и 30 дням, если иное не установлено соглашением сторон, обязательными для сторон правилами, а также обычаями делового оборота.

В этом пункте нет оговорки о том, что такой порядок расчета применяется, только когда в период расчета попадает полный месяц. Следовательно, этот порядок распространяется и на ситуации, когда в период расчета попадает неполный месяц. Например, период расчета – с 27. 02. 12 по 08. 05. 12.

В него попадает два полных месяца – март и апрель, они учитываются в расчете каждый по 30 дней (30 х 2). А также в этот период попадает остаток дней в феврале (с 27 февраля) и часть дней в мае (с 1 по 8 мая). Вопрос в том, сколько дней февраля включать в расчет? Если считать по календарю, то получится 3 дня (с 27 по 29 февраля).

Но поскольку в пункте 2 постановления пленумов № 13/14 не сделано исключения для неполных месяцев, мы должны исходить из того, что в феврале тоже 30 дней. Поэтому в расчет включается не 3, а 4 дня февраля (условно говоря, с 27 по 30 февраля). Итого в расчетном периоде получается: 4 + (30 х 2) + 8 = 72 дня.

Точно так же, если в расчет попадает неполный месяц, в котором 31 день, мы количество оставшихся до конца этого месяца дней рассчитываем, исходя из того, что в месяце не 31, а 30 дней.

В случае, когда продавец, получивший сумму предварительной оплаты, не исполняет обязанность по передаче товара в установленный срок, покупатель вправе потребовать передачи оплаченного товара или возврата суммы предварительной оплаты за товар, не переданный продавцом.

.

В случае, когда продавец не исполняет обязанность по передаче предварительно оплаченного товара и иное не предусмотрено законом или договором купли-продажи, на сумму предварительной оплаты подлежат уплате проценты в соответствии со статьей 395 настоящего Кодекса со дня, когда по договору передача товара должна была быть произведена, до дня передачи товара покупателю или возврата ему предварительно уплаченной им суммы. Договором может быть предусмотрена обязанность продавца уплачивать проценты на сумму предварительной оплаты со дня получения этой суммы от покупателя.

Что такое ставка рефинансирования, и как по ней рассчитать проценты

Необходимо также отметить, что при нарушении работодателем установленного срока выплаты заработной платы, оплаты отпуска, выплат при увольнении и других выплат, причитающихся работнику, работодатель обязан выплатить их с уплатой процентов (денежной компенсации) в размере не ниже 1/300 действующей в это время ставки рефинансирования Центрального банка Российской Федерации от невыплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. Размер выплачиваемой работнику денежной компенсации может быть повышен коллективным договором или трудовым договором. Обязанность выплаты указанной денежной компенсации возникает независимо от наличия вины работодателя (ст. 236 ТК РФ).

Расчет неустойки применяется только тогда, когда проценты неустойки не оговорены в договоре. Если в договоре указан процент неустойки, то вместо ставки рефинансирования применяется процент, указанный в договоре.

Расчет неустойки по ставке рефинансирования в 2021 году — пример 1 300 ставки, ст 395 ГК РФ, формула

Неустойка широко используется как инструмент гражданско-правовой ответственности. Но расчет суммы сопровождается отдельными нюансами. Как в 2021 году рассчитать неустойку по ставке рефинансирования?

Большинство договоров в сфере гражданско-правовых и коммерческих правоотношений обладают условием о неустойке.

Этот инструмент несет обеспечительную функцию при правильном применении. Как рассчитывается неустойка в 2021 году при использовании ставки рефинансирования?

Основные аспекты

Главное предназначение неустойки в сфере гражданско-правовой ответственности это компенсирование убытков. Обеспечительная функция инструмента обусловлена рядом преимуществ.

https://www.youtube.com/watch?v=F-F_bTWM4dE

В частности неустойку взыскивают за сам факт нарушения обязательств, и нет необходимости доказывать причинение убытков.

Кроме того взыскать неустойку можно достаточно оперативно, поскольку размер ее заранее определен или определяется путем несложных расчетов.

При этом объем реальных убытков устанавливается позже. Несомненным плюсом является и приспособленность неустойки к конкретным обязательствам.

При определении неустойки учитывается значимость обязательства для государства и участников правоотношений.

В общем, неустойка это та сумма, которую одна сторона выплатит другой в случае неисполнения договорных обязательств.

Можно сразу зафиксировать точную сумму в договоре. В ином случае размер неустойки рассчитывается исходя из конкретных обстоятельств.

Необходимые термины

Неустойкой именуется сумма денежного взыскания, определяемая законом или договором, выплачиваемая должником в пользу кредитора при невыполнении или в ситуации ненадлежащего исполнения существующего обязательства.

Чаще всего речь идет о просрочке реализации обязательств. Из приведенного определения вытекает, что неустойка бывает договорной или законной.

В первом случае размер неустойки определяется соответствующим письменным соглашением. По ст.331 ГК РФ отсутствие письменной договоренности ведет к недействительности условия о взыскании неустойки.

Законная неустойка устанавливается правовыми нормативами. При этом определены размер и условия взыскания.

По ст.332 ГК РФ законная неустойка применима вне зависимости от наличия/отсутствия соглашения сторон о необходимости уплаты неустойки.

Неустойка законного типа может устанавливаться императивной или диспозитивной нормой, что влияет на ее судьбу и норму применения.

Неустойка, предусмотренная императивной нормой, применяется в обязательном порядке и в строго установленном размере.

Что касается диспозитивной нормы, то величина неустойки определяется законом, если иное не предусмотрено договором. Размер неустойки может изменяться, но только в сторону повышения (п.2 ст.332 ГК РФ).

Чем отлична неустойка от пени и штрафа? Фактически ничем, но неустойка это общее определение для штрафа и пени, то есть их совокупность.

Но если взаимозаменять понятия «штраф» и «пеня», то это абсолютно неправильно. Штраф это фиксированная сумма за несоблюдение условий договора.

А пеня это санкция за продолжение нарушения и размер пени увеличивается пропорционально периоду длительности нарушения.

Таким образом, при нарушении договорных обязательств можно применять штраф, пеню или их совокупность. Все это признается неустойкой.

В каких случаях начисляется

В гражданской сфере правоотношения сторон базируются на сделках, которые в свою очередь оформляются договорами. Всякая сделка это действие, какое должна свершить сторона для кого-нибудь или чего-нибудь.

Все сделки разделяются на односторонние и многосторонние. Отличие в том, что невозможно заставить совершить одностороннюю сделку, но разрешено многостороннюю.

Как пример, дарственная и договор купли-продажи. Нельзя принудить подарить что-либо, но можно потребовать передачи имущества при сделке купли-продажи.

Возможность заставить иную сторону осуществить какое-то действие именуется в гражданском праве обязательством.

Если присутствует обязательство, то должна наличествовать и возможность принудить исполнить обязанность либо наказать за неисполнение таковой.

Одна из мер наказания как раз и представлена неустойкой. То есть неустойка это денежная санкция за неисполнение обязательств. Следовательно, применить неустойку можно в любой многосторонней сделке.

Есть обязательство, которое должно быть исполнено – есть возможность воздействия на обязанную сторону посредством взыскания неустойки.

Нормативная база

Понятие неустойки рассматривается в ст.330 ГК РФ. В частности здесь определено, что должник обязуется выплатить кредитору законную или договорную неустойку при неисполнении обязательства.

https://www.youtube.com/watch?v=YGZ8Ir6kKuw

Причем кредитор не обязан аргументировать причинение убытков. Вместе с тем не вправе кредитор потребовать неустойки, если должник не несет законной ответственности за реализацию обязательства.

Нормативы, определяющие правила начисления неустойки, это:

Порядок расчета неустойки по ставке рефинансирования

Общий порядок начисления неустойки прост – необходимо перемножить размер ответственности с периодом нарушения. Под периодом нарушения, как правило, понимается временной период в днях.

Потому в большинстве случаев количество дней умножается на размер ответственности. И если рассчитать число дней несложно, то с размером ответственности возникает больше сложностей.

К основополагающим вариантам договорной неустойки относится процент:

- от стоимости договора;

- от стоимости партии.

Расчет сводится к следующей последовательности действий:

| Находится размер ответственности | Исходя из стоимости договора либо партии |

| Устанавливается число нарушений | И длительность просрочки в отношении каждого нарушения |

| По всякому отдельному нарушению | Перемножаются размер и период |

При долгосрочных правоотношениях и множестве разных обязанностей по сделке ответственность может быть достаточно суровой.

Например, неподписанный акт может обернуться многомиллионными убытками. Но указанный расчет имеет место, если договором определен размер неустойки.

Когда такое условие в договоре отсутствует, то при невыполнении финансового обязательства осуществляется расчет законной неустойки.

Какая применяется формула

Законом установлено, что если договор не содержит условия о штрафных санкциях, то они все равно применяются, но по определенному правилу.

За каждый отдельный день просрочки по обязательствам можно потребовать процент от суммы неисполненного обязательства.

Этот процент соответствует ставке рефинансирования. Ставкой рефинансирования именуется процент, взимаемый ЦБ РФ за кредиты, предоставляемые коммерческим банкам.

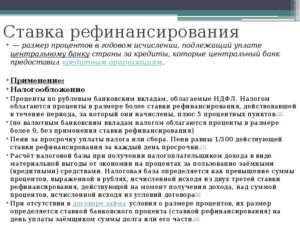

Ознакомиться с размером ставки можно на официальном сайте Центробанка. По Указанию Банка России № 3894 от 11.12.2015 значение ставки равнозначно величине ключевой ставки Банка России на текущую дату.

Для определения неустойки по ставке рефинансирования используется такая формула:

Под суммой к уплате в данном случае подразумевается размер ответственности, то есть общая стоимость договора или конкретного обязательства (партии).

Количество дней исчисляется, начиная со дня, следующего за крайней датой выполнения обязательства.

Что касается ставки рефинансирования, то нужно учитывать, что она может меняться. По умолчанию применяется ставка на текущую дату.

Но если за время просрочки ставка менялась, то расчет осуществляется с разбивкой на периоды, в которых действовали разные значения ставки.

Важный нюанс в том, что годовой период определяется именно как 360 дней, а не 365. Определена эта норма Постановлением ВС РФ и ВАС РФ.

Примеры вычислений суммы

Как рассчитать одну трехсотую от ставки рефинансирования

Многие сталкиваются с таким определением, как ставка рефинансирования Центрального Банка РФ.

Ставка рефинансирования часто встречается в вопросах, касающихся банковской сферы, в частности выдачи кредитов банкам, а также юридических моментов, связанных с расчетом неустоек и пени.

Как правило, для того чтобы вычислить неустойку необходимо знать сколько составляет одна трехсотая ставки рефинансирования. Как рассчитать одну трехсотую ставки рефинансирования и для чего нам могут потребоваться расчеты рассмотрим в этой статье.

Ставка рефинансирования: что это?

Ставка рефинансирования – это тот процент, под который Центральный Банк предоставляет кредиты коммерческим банкам. Она всегда берется в годовом исчислении.

Ставка рефинансирования – это одна из главных составляющих экономического курса страны и внутренних денежно-кредитных отношений. Ставка не сильно колеблется в своем значении. Так, с 2011 по 2021 год она выросла с 8,25 до 11%.

Значение можно проверить на официальном сайте Центробанка России.

https://www.youtube.com/watch?v=PRqlstvn9v0

В основе данного процента лежит кредитная политика всей страны: так, ставка используется в вычислениях во всех отраслях налогообложения, а также при начислении пени и штрафов.

В большинстве расчетов, связанных с долговой бухгалтерией, применяется такое определение как «одна трехсотая ставки рефинансирования», т. к. эта сумма ограничивает величину штрафа. Многие юристы также не могут обойтись без вычислений, связанных с этой ставкой, т. к.

при подготовке исков или претензий необходимо предоставить расчеты неустоек. Как правильно рассчитать этот показатель подробно расписано в ст. №75 Налогового кодекса РФ.

Данный вид процента применяется и при расчетах работодателя и работника. Так, первый должен выплатить сотруднику неустойку, при расчете которой также используется формула расчет пени по ставке рефинансирования. Конечно, работнику должна быть выплачена и основная часть долга работодателя.

Как вычислить пени

Как рассчитать пеню по ставке рефинансирования – один из самых часто задаваемых вопросов среди бухгалтеров и юристов. Итак, размер неустойки зависит от колебаний размера ставки за весь период задолженности и именно это добавляет в вычисления сложность. Формула расчета пени по ставке рефинансирования выглядит следующим образом:

Пеня = сумма, подлежащая к уплате х Дн х СР/100х1/300,

где:

- Сумма, подлежащая к уплате – это размер долга за весь период времени.

- Дн – сумма дней просрочки. Стоит учесть, что последний день расчета считается тем днем, который назначен для уплаты неустойки.

- СР – ставка рефинансирования.

Т. к. для вычисления берутся проценты, то число необходимо разделить на 100. При расчетах пени традиционно берется одна трехсотая ставки и поэтому в самом конце мы умножаем получившуюся цифру на 1/300.

Расчеты сами по себе несложные, однако, они требует внимательности и знания определенных тонкостей: например, то, что при расчете пени в том случае, если ставка поменялась, следует произвести расчет столько раз, сколько раз менялся процент ставки. Рассмотрим вычисления на конкретном примере:

Допустим, сумма долга составляет 30 тыс. рублей, а срок просрочки 40. За это время значение поменялось один раз: так, она составила 8% за первые 12 дней просрочки и 8,25% за следующие 28 дней. Рассчитаем неустойку за первые 8 дней просрочки:

Пени = 30000 х 12 х 8 /100 х 1/300 = 96 руб.

Теперь рассчитаем пени за оставшийся период:

Пени = 30000 х 28 х 8,25 /100 х 1/300 = 231 руб.

Сложив первую и вторую цифры мы получим результат в 327 руб. Таким образом, размер неустойки за весь период просрочки составляет 327 руб.

Обратите внимание: для расчета маржи формула будет включать в себя такой компонент, как возможные пени и неустойки.

Расчет процентов за пользование чужими денежными средствами

Бывают случаи, когда контрагент компании пользуется средствами, перечисленными ему по ошибке. Так, если контрагент уклоняется от возврата средств, то он обязан заплатить проценты согласно ст.

396 Гражданского кодекса РФ. Рассчитать проценты по 395 статье не так-то просто.

Так, их размер, прежде всего, зависит от ставки банковского кредита для физических лиц, если иное не было предусмотрено договоренностями между двумя контрагентами.

Стоит также учесть тот момент, что если при вычислении было выявлено, что они выше самой суммы долга, то контрагент может требовать только ту часть, которая превышает сумму долга. Такой вид процентов взимается по день их уплаты, если иное не оговорено между контрагентами.

До 01.06.2015г проценты по данному виду нарушения зависели от ставки, однако, затем ситуация в корне изменилась. Теперь для того чтобы рассчитать неустойку по 395 статье ГК РФ необходимо придерживаться следующей формулы:

Проценты = сумма долга х ставка банковского процента для физических лиц / 365 х число дней просрочки.Ставка банковского процента берется согласно месту нахождения организации. Средние проценты такого вида ставки можно найти на сайте Центрального Банка РФ.

Ставки могут сильно отличаться в зависимости от федерального округа нахождения истца. Также как и в случае со ставкой рефинансирования, если просрочка попадает под периоды действия нескольких ставок, то необходимо вычислить просрочку по каждому проценту отдельно, а затем сложить все получившиеся суммы.

Обратите внимание: в зависимости от того, високосный год или нет, необходимо брать верное количество дней в году.