Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Ремонт принтера косгу 225 или 226 2021». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

- расходы по КВР 242 не предусмотрены Бюджетной сметой;

- расходы по КВР 242 не согласованы с Планом информатизации, принятым с учетом документов, разработанных уполномоченным органом в сфере ИКТ (Минкомсвязи России);

- Финансовым органом субъекта РФ не принято решение об использовании КВР 242 (для получателей средств местного бюджета).

Необходимость соотнести конкретные виды расходов и доходов с кодами КОСГУ возникает часто, поэтому важно иметь их таблицу под рукой постоянно. Что касается КВР — это код видов расходов. Его применяют при оплате и указывают в плане-графике и плане закупок.

- Косгу 226 расшифровка в 2021 году для бюджетных учреждений

- Минфин вновь обновил таблицу соответствия КВР и КОСГУ на 2021 год

- Расшифровка Косгу 266 На 2021 Год Для Бюджетных Учреждений

- Косгу в 2021 году для бюджетных учреждений

- Поверка весов какая статья 225 или 226

- Косгу 225 расшифровка

- Косгу по проведению экспертизы оценке тех состояния оборудования

- Выбор кода КОСГУ при оплате экспертиз и исследований Роспотребнадзора

- Бюджетный учет: 225 vs 226: какой КОСГУ применять?

- Расходы на техническую экспертизу (оценку) имущества

- Настройка Атс Косгу 225 Или 226

- Нецелевое использование

- Расшифровка и частные случаи КОСГУ 225 и 226 в 2021 году

- КОСГУ: монтаж мини-АТС

- Вопросы применения бюджетной классификации: 225 КОСГУ

- Косгу 225 и 226, расшифровка в 2021 году для бюджетных учреждений

- На какой косгу относится техническое обслуживание и ремонт медицинского оборудования

- Расшифровка КОСГУ: подстатья 226

- Какие расходы относятся на подстатью 226 — прочие работы, услуги — КОСГУ

- Бюджетный учет: 225 vs 226: какой КОСГУ применять

- Квр и косгу в 2021 году для бюджетных учреждений

- Электромонтажные работы косгу

- Таблица кодов КОСГУ и соответствие с КВР

- Как определить статью (подстатью) КОСГУ

Косгу 226 расшифровка в 2021 году для бюджетных учреждений

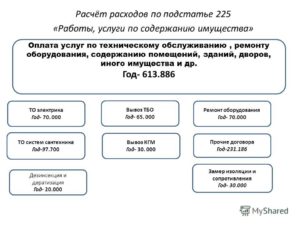

На подстатью 225 КОСГУ «Работы, услуги по содержанию имущества» относят расходы по оплате договоров, которые направлены на поддержание или восстановление разных характеристик нефинансовых активов учреждения.

Настоящий сайт не является средством массовой информации. В качестве печатного СМИ журнал «Здравоохранение» зарегистрирован Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор).

Кроме этого Заказчики часто используют в своей работе статью 290 КОСГУ «Прочие расходы», к которой относятся выплата налогов, пошлин, представительские расходы, членские взносы и другие. К статье 310 КОСГУ «Увеличение стоимости основных средств» относятся расходы по оплате госконтрактов, модернизации и прочие расходы.

Минфин вновь обновил таблицу соответствия КВР и КОСГУ на 2021 год

Таблица утверждена приказом Минфина от 01.07.2013 №65н. По ней заказчик определяет, какой код КВР соответствует закупке и должен быть использован в плане-графике согласно КОСГУ.

Если должностное лицо допустит ошибку, его могут оштрафовать и даже дисквалифицировать. Таблица продолжает действовать и в 2021 году.

КОСГУ – это бухгалтерские операции, которые производит специалист при покупке видеонаблюдения согласно кодам государственной регистрации.

- проектные, конструкторские и прочие подобные работы,

- подписка на периодические издания,

- информационные услуги,

- услуги типографии,

- другие работы и услуги.

- авторские вознаграждения,

- организацию питания,

- медицинские услуги,

отражаются по подстатьям 223, 226, 296, таких как:В соответствии с Приказом Минфина РФ № 209н от 29.11.2021 к выплатам (пособиям и компенсациям) в натуральной форме относятся оплата товаров, работ, услуг, предоставленных работникам (населению), а также компенсация (возмещение) их расходов на приобретение товаров, работ и услуг. Указанные выплаты отражаются в 2021 г.

Расшифровка Косгу 266 На 2021 Год Для Бюджетных Учреждений

Чтоб ничего не перепутать, воспользуйтесь сервисом: Часто бухгалтеры путают подстатьи 225 и 226 КОСГУ, это и не удивительно. Так как зачастую одни и те же расходы, в зависимости от дополнительных условий их возникновения, могут быть отражены и по 225 и по 226 КОСГУ.

- расходы по КВР 242 не предусмотрены Бюджетной сметой;

- расходы по КВР 242 не согласованы с Планом информатизации, принятым с учетом документов, разработанных уполномоченным органом в сфере ИКТ (Минкомсвязи России);

- Финансовым органом субъекта РФ не принято решение об использовании КВР 242 (для получателей средств местного бюджета).

Понятия «благоустройство» в законодательстве нет. Финансовое ведомство считает, что это расходы на создание удобного, обустроенного с практической и эстетической точки зрения пространства на территории учреждении.

То есть это различные работы, услуги и нефинансовые активы.

На подстатью 225 КОСГУ «Работы, услуги по содержанию имущества» относят расходы по оплате договоров, которые направлены на поддержание или восстановление разных характеристик нефинансовых активов учреждения.

Косгу в 2021 году для бюджетных учреждений

Отдельный монтаж оборудования, если он не предусмотрен договором поставки, строительства, реконструкции, технического перевооружения или дооборудования, относится на статью КОСГУ 226.

В том числе установка охранной, пожарной сигнализации, окон и счетчиков. Главное учтите, что договор должен быть только на установку или монтаж указанного оборудования.

Если заключаете один договор с подрядчиком на покупку и установку оборудования, расходы нужно будет отнести на статью 310 КОСГУ.

https://www.youtube.com/watch?v=2b_nBpovnkk

Это касается имущества, которое принадлежит учреждению на праве оперативного управления. Нанесение дорожной разметки Нанесение дорожной разметки относится к услугам по содержанию имущества, а значит подстатья 225.

КОСГУ 223 «Коммунальные услуги»; противопожарные мероприятия, связанные с содержанием имущества: — огнезащитная обработка; — зарядка огнетушителей; — установка противопожарных дверей (замена дверей на противопожарные); — измерение сопротивления изоляции электропроводки, испытание устройств защитного заземления; — проведение испытаний пожарных кранов; пусконаладочные работы: — пусконаладочные работы «под нагрузкой» (расходы некапитального характера, осуществляемые при эксплуатации объектов нефинансовых активов); расходы на оплату работ (услуг), осуществляемые в целях соблюдения нормативных предписаний по эксплуатации (содержанию) имущества, а также в целях определения его технического состояния: — государственная поверка, паспортизация, клеймение средств измерений, в т.ч.

Поверка весов какая статья 225 или 226

Все по полочкам Для того чтобы четко понимать, какие расходы следует относить на статью 225, а какие на статью 310 КОСГУ (ремонт или реконструкция (мо¬дернизация, дооборудование)), следует отталкиваться от первопричины (цели) выполнения работ.

В свою защиту экономисты и бухгалтеры приводят п. 14.1 постановления Пленума ВАС РФ от 22.06.2006 №23. Он допускает ситуации, когда расходы могут быть отнесены как к одной статье КОСГУ, так и к другой.

В этом случае решение бухгалтера не признается нарушением, ему не может быть вменено нецелевое использование бюджетных средств. Но применить мнение ВАС РФ к ситуации, когда вместо 225 КОСГУ использован 226 КОСГУ практически невозможно из-за подробной детализации статей.

Как показывает практика, проблемы возникают, если бухгалтер не вникает до конца в суть учитываемых хозяйственных операций.

Косгу 225 расшифровка

Косгу по проведению экспертизы оценке тех состояния оборудования

Ее результаты оформляются актом. Данное требование, как правило, устанавливают вышестоящие ведомства (см., например, ). В отношении имущества субъектов РФ (муниципального имущества) такое требование может быть закреплено в нормативно-правовых актах органов исполнительной власти субъектов РФ или местного самоуправления.

Например, в Смоленской области требование о проведении технической экспертизы установлено в отношении списания объекта незавершенного строительства (реконструкции, расширения, технического перевооружения) .

Расходы на проведение технической экспертизы относите на «Работы, услуги по содержанию имущества» ( указаний, утвержденных ).* Акты технической экспертизы должны быть составлены на каждое основное средство, запланированное к ликвидации. В них указывается: наименование

Выбор кода КОСГУ при оплате экспертиз и исследований Роспотребнадзора

Источник:«Финансовый справочник бюджетной организации» Иногда бухгалтеры, оплачивая по подстатье 226 «Прочие работы, услуги» КОСГУ разного рода экспертизы и исследования, проводимые учреждениями санитарно-эпидемиологического надзора, упускают одно важное уточнение, которое содержится в Указаниях № 171н.

И допускают ошибку. Рассмотрим, в каких случаях применение данной подстатьи обоснованно, а в каких нужно использовать другой код КОСГУ. В целях соблюдения требований Федерального закона от 30.03.1999 № 52-ФЗ

«О санитарно-эпидемиологическом благополучии населения»

центры государственного санитарно-эпидемиологического надзора проводят различные исследования и экспертизы факторов среды обитания для определения их соответствия установленным нормативам.

https://www.youtube.com/watch?v=o1KAndfIuew

Такими факторами являются: биологические (вирусные, бактериальные, паразитарные и иные), химические, физические (шум, вибрация, ультразвук, инфразвук, тепловые, ионизирующие, неионизирующие и иные излучения), социальные (питание, водоснабжение, условия быта, труда, отдыха), иные факторы, которые оказывают или могут оказывать воздействие на человека и (или) на состояние здоровья будущих поколений.

Поскольку свои услуги центры оказывают на платной основе, у учреждения-потребителя возникает необходимость выбора кода КОСГУ, на который отнести данные расходы. Разберемся, как это правильно сделать и какими нормами руководствоваться.

В качестве примеров платных услуг, оказываемых учреждениями Роспотребнадзора, можно привести такие:

- отбор смывов с объекта внешней среды для различных видов исследований;

- отбор и доставка проб на стерильность;

- определение температуры и относительной влажности воздуха;

- измерение искусственной освещенности;

- отбор пробы пищевых продуктов или пищевого сырья;

- отбор пробы питьевой воды для бактериологических, химических исследований;

- измерение эквивалентного уровня шума и др.

Чтобы отнести расходы по договору на тот или иной код КОСГУ, обратимся к Указаниям № 171н. В описании к подстатье 225 «Работы, услуги по содержанию имущества» среди прочих перечислены затраты:

- на дезинфекцию, дезинсекцию, дератизацию, газацию;

- санитарно-гигиеническое обслуживание имущества;

- выполнение работ (оказание услуг), осуществляемое в целях соблюдения нормативных предписаний по эксплуатации (содержанию) имущества, а также в целях определения его технического состояния;

- проведение бактериологических исследований воздуха в помещениях, а также нефинансовых активов (перевязочного материала, инструментов и т. п.).

Казалось бы, по экономическому содержанию услуги, оказываемые центрами государственного санитарно-эпидемиологического надзора, вполне подходят под описание к подстатье 225 КОСГУ.

В то же время, если заглянуть в описание к подстатье 226, можно увидеть, что на ней отражаются расходы на выполнение работ, оказание услуг, не отнесенных на подстатьи 221–225 КОСГУ, в частности, медицинских услуг и санитарно-эпидемиологических работ и услуг (не связанных с содержанием имущества):

- услуг по диспансеризации, медицинскому осмотру и освидетельствованию работников (в т. ч. предрейсовым осмотрам водителей), состоящих в штате учреждения, проведению медицинских анализов;

- платных услуг, оказываемых центрами государственного санитарно-эпидемиологического надзора.

Видя в описании прямое указание на услуги, оказываемые центрами государственного санитарно-эпидемиологического надзора, бухгалтер задумывается об их оплате по подстатье 226 КОСГУ.

Подробнее о том, читайте в полной версии статьи в электронном архиве журнала.

Бюджетный учет: 225 vs 226: какой КОСГУ применять?

На первый взгляд, такая услуга никак не связана с содержанием и эксплуатацией имущества, поэтому может быть отнесена на КОСГУ 226. Однако в Указаниях № 65н есть уточнение: поскольку цель экспертизы — определить, можно ли и дальше эксплуатировать объект, то следует применять статью 225.

В Указаниях № 65н подробно расписаны правила отнесения расходов, связанных с монтажом и ремонтом окон, однако именно в этой ситуации бухгалтеры часто допускают ошибки.

Формулировки в договоре могут указывать на разные статьи (подстатьи) КОСГУ, от того, как вы составите договор будет зависеть разнесение расходов по статьям (подстатьям). Учреждение может заключить договор с подрядчиком на ряд ремонтных работ.

Их перечень может включать в себя не только установку окон, но и мероприятия, которые изменят нормативные показатели здания: площадь полезного использования, эффективность использования, срок эксплуатации и пр.

Расходы на техническую экспертизу (оценку) имущества

Можно более подробно на примере что ли КОСГУ и КВР.

д. Важно: если вы проводите экспертизу объекта, чтобы подтвердить необходимость его ремонта или возможность дальнейшей эксплуатации, расходы отразите по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества». А код вида расходов останется прежним – 244.

В бухучете и отчетности расходы на техническую экспертизу (оценку) имущества с целью обоснования его списания, проведите по подстатье КОСГУ 226 «Прочие работы, услуги». То есть, КОСГУ 226 применяется в случае, если проводится техническая экспертиза изношенной техники в целях ее списания.

Если же техническая экспертиза проводится с целью ремонта или подтверждения возможности дальнейшей эксплуатации – обследование технического состояния (аттестация) нефинансовых активов для получения информации о необходимости проведения и объемах ремонта, определения возможности дальнейшей эксплуатации, ресурса работоспособности, — расходы проведите по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества».

В этом случае проведение технической экспертизы является необходимым условием возможности эксплуатации основных средств.

https://www.youtube.com/watch?v=xLBjtoYTaMs

В общем случае расходы на техническую экспертизу имущества отражают по элементу вида расходов 244.

Что касается компьютерной техники, расходы на техническую экспертизу в целях последующего списания, и технической экспертизы в целях дальнейшей эксплуатации казенным учреждением могут быть отражены по элементу вида расходов 242. Объяснение здесь следующее. Ранее Казначейство России письмом от 28.12.2012 г.

№ 42-7.4-05/2.2-757 разъяснило порядок применения кода вида расходов по утилизации.

№ 65н, отнесение расходов бюджетов к сфере ИКТ осуществляется на основании положений нормативных правовых актов, регулирующих отношения в указанной сфере. Функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере ИКТ находятся в компетенции Минкомсвязи России.

Настройка Атс Косгу 225 Или 226

(а) За счет средств по подстатье КОСГУ 226 «Прочие работы, услуги» Учреждение перечислило за оформление обхода трассы газопровода Учреждения 0,395 тысячи рублей, в то время как данные расходы, по мнению ТУ ФСБН, следовало произвести по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества».

Суды установили, что Учреждение и Исполнитель заключили договор, в соответствии с которым Исполнитель обязуется осуществлять техническое обслуживание и ремонт газового оборудования, а также аварийное обслуживание.

Все расходы по данному договору оплачены за счет средств подстатьи КОСГУ 225, в том числе, обход и осмотр трассы газопровода, техническое обслуживание крана на вводе, осмотр технического состояния и проверка на загазованность, а оформление обхода трассы газопровода (составление рапорта) оплачивалось по КОСГУ 226 «Прочие работы, услуги». На момент расходования Минфином РФ не был однозначно определен порядок проведения таких расходов (услуги по оформлению обхода трассы) по кодам КОСГУ, в связи с чем, в данном случае отсутствовали основания для вывода о нецелевом расходовании средств. Противоречия в позициях сторон имеют характер методологических разногласий о порядке применения КОСГУ, но не могут быть квалифицированы как нарушение бюджетного законодательства.

П-ВВО55

*(1) О критериях оценки целевого характера расходов, осуществляемых учреждениями за счет средств субсидий на выполнение государственного (муниципального) задания, читайте в Энциклопедии решений. Субсидия на выполнение государственного (муниципального) задания. Критерии оценки целевого характера расходов.

1) расходы по оплате государственных (муниципальных) контрактов, договоров на строительство, приобретение (изготовление) объектов, относящихся к основным средствам, подлежат отражению по статье 310 «Увеличение стоимости основных средств» КОСГУ, при этом подобные расходы могут осуществляться как в рамках договора купли-продажи, так и в рамках договора подряда, предусматривающего изготовление (создание) объектов нефинансовых активов.

Нецелевое использование

Для того чтобы четко понимать, какие расходы следует относить на статью 225, а какие на статью 310 КОСГУ (ремонт или реконструкция (мо¬дернизация, дооборудование)), следует отталкиваться от первопричины (цели) выполнения работ.

Если целью является улучшение характери¬стик исправного объекта, то такие расходы не относятся к статье у 225 КОСГУ.

Например, монтаж оборудования или дератизацию помещения, которые учреждению не принадлежат, отражают по подстатье 226 «Прочие работы, услуги» КОСГУ.

Рекомендуем прочесть: Проверить долги по адресу квартиры

Допустим, учреждение благоустраивает территорию впервые. Все мероприятия – устройство цветников, клумб, посадку цветов, кустарников – подрядчик выполнил по одному контракту.

Стоимость материалов, которые использовал исполнитель, отдельно в контракте не выделена. В этом случае бухгалтер должен отнести расходы на подстатью 226 КОСГУ. Оснований применять подстатью 225 КОСГУ нет.

Ведь работы направлены не на содержание имущества, а на первоначальное озеленение территории.

Расшифровка и частные случаи КОСГУ 225 и 226 в 2021 году

Обследование технического состояния имущества, чтобы определить, можно ли его дальше эксплуатировать, отражают по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества». Диагностика водонагревателя как раз относится к таким услугам. Отражение данных расходов по КОСГУ 226 возможно, если учреждение преследует иные цели.

https://www.youtube.com/watch?v=WiPQc8AG244

Отдельный монтаж оборудования, если он не предусмотрен договором поставки, строительства, реконструкции, технического перевооружения или дооборудования, относится на статью КОСГУ 226.

В том числе установка охранной, пожарной сигнализации, окон и счетчиков. Главное учтите, что договор должен быть только на установку или монтаж указанного оборудования.

Если заключаете один договор с подрядчиком на покупку и установку оборудования, расходы нужно будет отнести на статью 310 КОСГУ.

КОСГУ: монтаж мини-АТС

Мини-АТС по критериям подпадает под определение объектов основных средств. Поэтому представляется правомерным применение положений Указаниями по применению бюджетной классификации ( приказ Минфина России от 21 декабря 2012 г.

№ 171н ), в соответствии с которыми монтажные работы по оборудованию, требующему монтажа, в случае если данные работы не предусмотрены договорами поставки, договорами (государственными (муниципальными) контрактами) на строительство, реконструкцию, техническое перевооружение, дооборудование объектов, отражаются по коду КОСГУ 226.

Что касается определения вида расходов, то, по моему мнению, следует исходить из буквального применения текста Указаний (приказы Минфина России от 21 декабря 2012 г. № 171н , от 1 июля 2013 г.

№ 65н ) – то есть, на вид 242 расходы могут относиться только в том случае, если они осуществлены в рамках целевых мероприятий по информатизации органов государственной власти и за счет средств федерального бюджета (или за счет региональных либо местных бюджетов – при наличии специального законодательного или нормативного акта). В остальных случаях более правильным, на мой взгляд, будет применение вида расходов 244.

Вопросы применения бюджетной классификации: 225 КОСГУ

Если ремонт (замена) выполняются подрядчиками в рамках договоров, заключенных государственными (муниципальными) учреждениями в целях восстановления эксплуатационных показателей зданий, сооружений, то оплачивать такие работы следует по коду 225 КОСГУ. Даже если подрядчик указал в документах перечень и стоимость израсходованных им материалов.

Тем не менее ремонт бензопилы следует отражать по коду 225 КОСГУ, т. к. право пользования на нее не прекратилось. Факт проведения ремонта подтверждает, что ремонтируемый объект существует и используется учреждением.

Косгу 225 и 226, расшифровка в 2021 году для бюджетных учреждений

Чтобы не совершать ошибок, важно понимать разницу между двумя подстатьями и знать распространенные частные случаи. Об этом дальше в статье. Подробно расходы, которые в 2021 году относятся на подстатьи 225 КОСГУ и 226 КОСГУ, перечислены в разделе V Указаний, утвержденных приказом Минфина России от 01.07.2013 № 65н .

Рекомендуем прочесть: Санатории Тверской Области По 3группе Инвалидности

установить ограждения, фонтаны, фонари, скамьи, разбить клумбы и цветники, посадить деревья и кустарники, устроить площадки для автотранспорта, детские игровые площадки, заасфальтировать дорожки, уложить тротуарную плитку.

На какой косгу относится техническое обслуживание и ремонт медицинского оборудования

— обеспечения физической сохранности историко-культурной ценности объекта культурного наследия.

К расходам на проведение ремонтных работ также относится оплата работ по восстановлению эффективности функционирования систем, гидродинамическая, гидрохимическая очистка, осуществляемые сверх регламентированного условиями поставки коммунальных услуг перечня работ (технологических нужд), отражаемых по подстатье 223.

– расходы на установку оборудования, требующего монтажа, если эти работы не предусмотрены договором на поставку или строительство (реконструкцию, перевооружение, дооборудование) Оплата услуг по страхованию — оплата услуг по страхованию имущества, ОСАГО; – оплата услуг по страхованию здоровья Оплата услуг в области информационных технологий — расходы на приобретение неисключительного права использования программного обеспечения на основании лицензионного договора; – плата за приобретение и обновление справочно-информационных баз данных; – оплата услуг по защите электронного документооборота (поддержке программного продукта)

Расшифровка КОСГУ: подстатья 226

- инкассация;

- работы по демонтированию объектов (снос строений и т.д.

);

- реклама;

- госэкспертиза проектной документации;

- оплата услуг по строительному контролю;

- охранные услуги;

- оформление подписки;

- подача объявлений в газету;

- курьерская доставка;

- оплата услуг рейтинговых агентств;

- оплата найма помещений в командировках;

- услуги платных стоянок;

- плата за инвентаризацию и паспортизацию имущества организации;

- погрузо — разгрузочные работы;

- утилизация ТБО;

- оказание услуг по разработке документации для проведения торгов;

- услуги банков, кредитных организаций;

- нотариус;

- оплата различных курсов для специалистов;

- прочее.

В бюджетном учете учреждений все операции по доходам и расходам распределяются на основании классификации по КОСГУ. Указанный классификатор необходим в бухгалтерии при формировании учетной политики организации, для того, чтобы в полном объеме учитывать информацию о проведенных операциях.

Какие расходы относятся на подстатью 226 — прочие работы, услуги — КОСГУ

Расходы, которые относятся на подстатью 226 КОСГУ, определены: 1) в п. п. 2, 3 разд. V Указаний N 65н (открытый перечень) >>> 2) письмах Минфина России >>> Отдельные расходы, отнесенные на подстатью 226 КОСГУ, приведены в консультациях экспертов >>>

При отнесении расходов на подстатью 226 КОСГУ важно установить, не связаны ли они с расходами, которые отражаются по подстатьям 221 – 225 КОСГУ >>>

Оплата работ (услуг), связанных: – с установкой световых оповещателей о пожаре по договору, не включающему их стоимость; – изготовлением из материалов заказчика плана эвакуации при пожаре в рамках договора об оказании услуг;

– обучением персонала учреждения по программе пожарно-технического минимума

Бюджетный учет: 225 vs 226: какой КОСГУ применять

Замена окон в уже эксплуатировавшем здании тоже соответствует таким критериям и может быть оплачена за счет подстатьи 225 «Работы, услуги по содержанию имущества» КОСГУ. При этом в предмете договора и в первичных документах, которые будет оформлять подрядная организация, желательно использовать формулировку «ремонтные работы».

Рекомендуем прочесть: О льготах прописаных в чернобыльской зоне

В Указаниях № 65н подробно расписаны правила отнесения расходов, связанных с монтажом и ремонтом окон, однако именно в этой ситуации бухгалтеры часто допускают ошибки. Формулировки в договоре могут указывать на разные статьи (подстатьи) КОСГУ, от того, как вы составите договор будет зависеть разнесение расходов по статьям (подстатьям).

Квр и косгу в 2021 году для бюджетных учреждений

- 100 — доходы;

- 200 — расходы;

- 300 — поступление нефинансовых активов (НА);

- 400 — выбытие НА;

- 500 — поступление финансовых активов (ФА);

- 600 — выбытие ФА;

- 700 — увеличение обязательств;

- 800 — уменьшение обязательств.

К примеру, если ошибку допустит казенное учреждение, и хозяйственная операция будет отражена по неверному КВР, контролеры вправе признать такую ошибку нецелевым использованием бюджетных средств.

За нарушения данного характера предусмотрена административная ответственность по статье 15.14 КоАП.

Электромонтажные работы косгу

Все тонкости относительно практического использования кодов таблицы классификации КОСГУ зависят от нормативных актов Министерства финансов РФ, а также от управляющих лиц бухгалтерского учёта бюджетного типа.

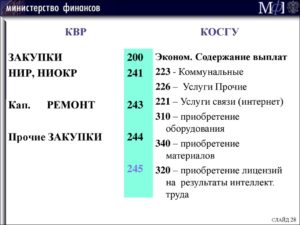

- 210 — категория расходов на проплату труда, бонусы по этим выплатам;

- 220 — выделение средств на уплату услуг (транспортирование, коммунальные и электромонтажные работы, аренда и эксплуатация имущества и т.д.);

- 230 — обслуживание государственной задолженности;

- 240 — платежи в адрес конкретных организаций, отправленные на безвозвратной основе;

- 250 — выплаты бюджетам на безвозмездной основе;

- 260 — социальное обеспечение (пенсионные начисления, пособия физическим и юр. лицам);

- 290 — остальные расходы. Эта категория подразумевает такое расходование бюджета, которое не имеет прямого отношения к оплате труда, исполнению обязательств по задолженностям либо к соцобеспечению. В эту статью входят выплаты налогов, государственных пошлин и сборов, расчёты по штрафам, начисление премий и стипендиальных выплат, расходы судебного плана, а также схожие издержки.

Таблица кодов КОСГУ и соответствие с КВР

Начиная с 01.01.

2021 статус КОСГУ перетерпел существенные изменения в действующем законодательстве, так как на сегодняшний день эти коды уже не используются в процессе оплаты, хоть по-прежнему установлены для ведения отчетности и бухгалтерского учета. Непосредственную оплату с 2021 года нужно производить по кодам видов расходов, причем данное правило распространяется не только на казенные, но и на автономные или бюджетные учреждения.

https://www.youtube.com/watch?v=buxt3Q8hftI

Если администрирование прибыли осуществляется в соответствии с определенным кодом классификации бюджетных доходов и использованием детализированных значений группы, в процессе составления отчетности после названия и кода в скобках нужно будет указать его наименование.

Как определить статью (подстатью) КОСГУ

- обязанность заключить договор на техобслуживание газопровода (газового оборудования) установлена договором на транспортировку газа; перечень работ (периодичность их выполнения), установленный договором на техобслуживание, соответствует перечню работ (периодичности их выполнения), регламентированному договором на транспортировку газа.

Если расходы по оплате выполненных работ (оказанных услуг) нельзя отнести на подстатьи КОСГУ 221–225, их следует отражать по подстатье КОСГУ 226 «Прочие работы, услуги» (раздел V указаний, утвержденных приказом Минфина России от 21 декабря 2011 г. № 180н).

Вам также может понравиться