- Цель применения имущества – производство, передача в пользование, управленческие нужды;

- Срок эксплуатации – от 1 года;

- Предназначение объекта – приносить прибыль владельцу;

- Отсутствие желания и намерения у организации перепродать имущество.

- Стоимость такого объекта должна превышать установленный лимит в пределах 40 000 руб.

Компьютерная техника, приобретаемая организацией, может быть учтена в качестве основного средства с последующим определением срока для амортизационных отчислений.

- Срок полезного использования компьютера

- Срок амортизации компьютера

- Как отразить в учете приобретение компьютера

- Это видео недоступно

- Бухгалтерский и налоговый учет компьютерных программ

- Порядок бухгалтерского учета компьютерных программ на предприятии

- Как в учете отразить приобретение компьютера

- Бухгалтерский учет компьютеров и программного обеспечения (стр

- Организуем учет компьютера и определяем срок полезного использования

- Срок полезного использования ноутбука в бухгалтерском учете

- По какому коду окоф учитывается монитор компьютера — Правовой мир

- Амортизационная группа компьютера

- Систематизация бухгалтерии

- 320262 Монитор Окоф

- Окоф — общероссийский классификатор основных фондов

- Окоф компьютер в сборе в 2021 году

- Окоф монитор в 2021 году

- Пк В Сборе Монитор Окоф

- Срок полезного использования компьютера — Предприятие Инфо

- Срок эксплуатации принтера

- Как вести учёт?

- Прикрепление к сотруднику или рабочему месту

- Оперативный учет

- Как лучше поступить?!

- Использование наклеек

- Распределение функций между сотрудниками отдела

- Виды анализа доступные в программе учет компьютеров и оборудования

- Приобретение и сборка компьютеров: как отразить в учете

- Срок службы ноутбука в бухгалтерском учете

- Относится ли компьютерная техника к основным средствам?

- Для бухучета

- Для налогообложения

- Как установить период для амортизации в бухгалтерском учете?

- Как определяется амортизационная группа и СПИ в налоговом учете?

- Особенности определения для ноутбука

- Амортизационные группы основных средств в 2021 году: как определять по ОКОФ

- Этап 1 — установите амортизационную группу основного средства по классификации, утвержденной Постановлением № 1

- Способ 1 — по коду подкласса имущества

- Способ 2 — по коду класса имущества

- Этап 2. Обратитесь к технической документации

- Этап 3. Зафиксируйте СПИ в инвентарной карточке учета ОС (форма № ОС-6)

- Обратите внимание при учете ОС

Срок полезного использования компьютера

Напомним, что если стоимость компьютера в бухучете не более 40 000 рублей, он может вообще не признаваться объектом ОС и, соответственно, не амортизироваться, а единовременно списываться на расходы в составе МПЗ (п. 5 ПБУ 6/01 ). В налоговом учете объекты не дороже 100 000 рублей должны учитываться как материалы. Это обязанность, а не право организации (п. 1 ст. 256 НК РФ).

При этом такой срок может быть установлен не только для компьютеров, но и иного аналогичного оборудования. Это значит, что этот же срок амортизации компьютерной техники может быть установлен и для принтеров, серверов, сетевого оборудования, локальных вычислительных сетей и т.д.

Срок амортизации компьютера

Согласно нормам п.

20 ПБУ 6/01 в бухучете предприятия СПИ (срок полезного использования) основного средства (ОС) определяется по-разному, в зависимости от ожидаемых СПИ, мощности, физического износа, нормативных ограничений эксплуатации объекта.

Чтобы упростить работу и сблизить БУ и НУ, бухгалтера нередко устанавливают срок полезного использования ноутбука или другой компьютерной техники по аналогии с требованиями НК, то есть на основании Классификатора амортизационных групп.

Как начисляется амортизация компьютера в бухгалтерском и налоговом учете, зависит от стоимости объекта, а также принятого метода расчета износа. В первую очередь, чтобы определить величину амортизационных отчислений, необходимо установить СПИ (срок полезного использования) имущества. О том, как это сделать с учетом действующих кодов ОКОФ, пойдет речь далее.

— расходы на проведение ремонта, реконструкции, модернизации и другие виды улучшений в сумме, которая превышает 10% совокупной балансовой стоимости всех групп ОС, которые подлежат амортизации, на начало отчетного года;

Амортизация компьютера как ОС в бухгалтерском учете может проводиться любым из способов, установленных п. 26 ПСБУ 7. Например, предприятие может выбрать в качестве метода начисления амортизации в бухгалтерском учете, тот метод, который установлен для начисления амортизации ОС налоговым законодательством (НКУ).

Как отразить в учете приобретение компьютера

Для целей бухучета годовая норма амортизации по системному блоку составляет 33,3333 процента (1 : 3 × 100%), годовая сумма амортизации – 34 667 руб. ((122 720 руб. – 18 720 руб.) × 33,3333%), ежемесячная сумма амортизации – 2889 руб./мес. (34 667 руб. : 12 мес.).

Для целей бухучета годовая норма амортизации по компьютеру составляет 33,3333 процента (1 : 3 × 100%), годовая сумма амортизации – 35 950 руб. ((127 263 руб. – 19 413 руб.) × 33,3333%), ежемесячная сумма амортизации – 2996 руб./мес. (35 950 руб. : 12 мес.).

Это видео недоступно

Из этого видео вы узнаете, как определить срок полезного использования основных средств в бухгалтерском и налоговом учете. Правильное определение срока — важный фактор правильного расчета амортизационных отчислений.

В видео подробно объясняется, на основе каких характеристик определяется срок эксплуатации основных средств в бухгалтерском учете, как установить срок использования основных средств по классификатору в целях расчета налога на прибыль, т.е. в налоговом учете. Какие амортизационные группы основных средств есть в Постановлении правительства.

Бухгалтерский и налоговый учет компьютерных программ

Практически каждая организация в процессе своей деятельности сталкивается с приобретением и использованием компьютерных программ. Как учитываться расходы на компьютерные программы в бухгалтерском и налоговом учете? Какие проводки отражают учет компьютерных программ?

Для того чтобы принять компьютерную программу к учету, надо знать срок ее использования – период действия лицензии на программу. Он обычно указан в копии лицензии или лицензионном соглашении.

В случае отсутствия таковой за период использования программного обеспечения принимается срок действия договора на приобретение. Если о сроке нет упоминания ни в договоре, ни в соглашении, то тогда следуя 4-му пункту ст.

1235 Гражданского кодекса, его следует считать равным 5 годам.

Порядок бухгалтерского учета компьютерных программ на предприятии

Учитывая, что в составе нематериальных активов компьютерные программы, на которые у организации отсутствуют исключительные права, учитываться не могут, возможны только три возможных варианта организации учета данных продуктов — в составе объектов основных средств, материальных запасов или непосредственно в составе расходов организации.

https://www.youtube.com/watch?v=_Sj8xRR6Y5I

Суммы «входного» НДС выделяются только в случае оплаты расходов учреждения за счет средств от предпринимательской и иной приносящей доход деятельности (см. пункт 133 Инструкции по бухгалтерскому учету бюджетных учреждений).

Как в учете отразить приобретение компьютера

При учете составляющих компьютера как единого целого, в налоговом учете компьютер будет основным средством (поскольку его стоимость превышает 6000-й критерий) и войдет в группу 4 «Машины и оборудование» с минимально допустимым сроком полезного использования 2 года.

Даже в ситуации, когда в документах поставщика указана единая сумма, а предприятие классифицировало приобретение как нескольких — их стоимость определяют распределением данной суммы пропорционально справедливой стоимости отдельного объекта основных средств (п. 9 П(С)БУ 7). Поэтому то, как показана сумма (вместе или отдельно) в счете, расходной накладной, не влияет на классификацию активов.[/note]

Бухгалтерский учет компьютеров и программного обеспечения (стр

Компьютер — это сложный механизм, состоящий из отдельных устройств, минимальный набор которых представлен системным блоком, монитором, клавиатурой, «мышью».

В свою очередь, у системного блока также есть комплектующие: дисковод, винчестер, материнская плата, процессор и т.д.

Кроме того, к компьютеру могут быть приобретены дополнительные устройства: блоки бесперебойного питания, колонки, принтер, сканер, модем.

Мы привели две точки зрения по вопросу учета компьютера. Официальная позиция, конечно, более приоритетна и менее рискованна. Поэтому согласимся с тем, что компьютер — комплекс конструктивно сочлененных предметов.

С другой стороны, раздельный учет составляющих компьютера более привлекателен и в то же время вполне реализуем даже при рассмотрении компьютера как комплекса. Формируя несколько инвентарных объектов, организация может сэкономить на налоге на имущество и налоге на прибыль. По отдельности компоненты компьютера обычно стоят менее 20 000 руб.

и могут списываться единовременно в бухгалтерском (п. 5 ПБУ 6/01), а с 1 января 2008 г. и в налоговом учете (п. 1 ст. 256 НК РФ [3]). В комплексе стоимость компонентов, как правило, превышает лимит и учитывается как основное средство, а следовательно, погашается путем начисления амортизации.

Кроме того, замена или перемещение составных частей компьютера, представляющих отдельные инвентарные объекты, не вызовет особых проблем в отличие от предложенного чиновниками варианта учета.

Читать еще —> Какие выплаты положены сироте после 18 лет

Организуем учет компьютера и определяем срок полезного использования

Таким образом, если организация для каждого вида компьютерных устройств установит сроки полезного использования, отличающиеся на 3 и более месяцев, то она в момент передачи их в эксплуатацию, сможет признать их в качестве материальных расходов (ст. 254 НК РФ), при условии, что стоимость каждого элемента не будет превышать 40 000 рублей.

2. Предусмотреть в учетной политике для целей бухгалтерского и налогового учета, что «все элементы компьютерной техники, учитываются как отдельные объекты основных средств независимо от их стоимости и установленного для них срока полезного использования».

Срок полезного использования ноутбука в бухгалтерском учете

Правила установления данного срока с точки зрения бухгалтерского учета прописаны в п.20 ПБУ 6/01, где указаны 3 главных момента, которыми нужно руководствоваться: временем, в течение которого планируется использовать актив с необходимой отдачей;

По какому коду окоф учитывается монитор компьютера — Правовой мир

Инвентарным объектом основных средств для целей бухгалтерского учета признается в том числе обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, предназначенный для выполнения определенной работы.

Комплекс конструктивно сочлененных предметов — это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно ( п. 6 ПБУ 6/01).

Амортизируемым имуществом признается, в частности, имущество, которое находится у налогоплательщика на праве собственности, используется им для извлечения дохода и стоимость которого погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 руб. ( п. 1 ст. 256 НК РФ).

Амортизационная группа компьютера

Заметим, что компьютером признается комплекс конструктивно-соединенных предметов, готовый к работе. Поэтому на ноутбук (амортизационная группа 2), как и на стационарный компьютер, способный сразу после приобретения включиться в производственный процесс и начать приносить доход компании, при постановке на учет распространяется такой же срок полезного использования от 2-х до 3-х лет.

https://www.youtube.com/watch?v=_tCvvget2uk

Таким образом, со сменой кода ОКОФ по объекту «компьютер» группа начисления износа не изменилась (вторая), срок полезного использования также остался неизменным и составляет сегодня, как и раньше, свыше 2-х до 3-х лет включительно.

Согласно п. 44 Инструкции N 157н сроком полезного использования объекта основных средств является период, в течение которого предусматривается использование в процессе деятельности учреждения объекта нефинансовых активов в тех целях, ради которых он был приобретен, создан и (или) получен (в запланированных целях).

Так, в частности, срок полезного использования объектов нефинансовых активов в целях принятия к учету в составе основных средств и начисления амортизации может быть определен исходя из информации, содержащейся в законодательстве РФ, устанавливающем сроки полезного использования имущества в целях начисления амортизации.

Согласно Общероссийскому классификатору основных фондов ОК 013-94 (ОКОФ), утвержденному Постановлением Госстандарта РФ от 26.12.1994 N 359, все приборы и оборудование, входящие в состав персонального компьютера, относятся к группе «Машины и оборудование»: процессор (системный блок) — код 14 3020260, монитор — код 14 3020350.

Рекомендуем прочесть: Отнесение Ос К Особо Ценному 2021

Систематизация бухгалтерии

- для копировального аппарата код ОКОФ 330.28.23.21 «Аппараты фотокопировальные с оптической системой или контактного типа и аппараты термокопировальные» (ранее — 14 3010230 «Средства электрофотографического копирования»);

- для монитора — 320.26.2 «Компьютеры и периферийное оборудование» (к примеру, 320.26.20.15) (ранее — 14 3020350 «Устройства отображения информации» );

- для системного блока — 320.26.2 «Компьютеры и периферийное оборудование» (к примеру, 320.26.20.15) (к примеру, 320.26.20.15) (ранее — 14 3020210 «Машины вычислительные электронные цифровые»).

Ответ: В данном случае контекстный поиск по наименованию указанного основного средства не дает результатов. Наиболее подходящий код 330.31.01.

1 — Мебель для офисов и предприятий торговли с 01.08.2021 аннулирован.

Следовательно, так как в новом классификаторе не предусмотрено отдельных кодов поименованного основного средства, то ему по — нашему мнению может быть определен условный код 330.28.99.39.190 «Оборудование специального назначения прочее, не включенное в другие группировки», либо можно также порекомендовать рассмотреть отдаленно подходящий код 330.32.50.

30 — Мебель медицинская, включая хирургическую, стоматологическую или ветеринарную; парикмахерские кресла и аналогичные кресла, и их части. Следует отметить, что определение соответствующего кода ОКОФ находится в компетенции комиссии по поступлению и выбытию активов

320262 Монитор Окоф

На практике монитор можно отнести ко второй группе (имущество со сроком полезного использования свыше 2 лет до 3 лет включительно), если иное не предусмотрено изготовителями и технической документацией.

Однако данная группа и срок полезного использования также применяется к компьютеру. Таким образом, организации во избежание претензий со стороны контролирующих органов следует учитывать монитор в составе компьютера с кодом ОКОФ 330.28.23.

23 «Машины офисные прочие» ( вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно).

Наименование монитора компьютера в ОКОФ и в Классификации отсутствует. При этом в Общероссийском классификаторе основных фондов ОК 013-94 (утв. Постановлением Госстандарта России от 26.12.1994 N 359) был код 14 3020350 «Устройства отображения информации», по которому он мог учитываться.

Окоф — общероссийский классификатор основных фондов

Общероссийский классификатор основных фондов пришел на место общесоюзного классификатора основных фондов и на территории России применяется для кодирования технико-экономических и социальных данных. Сферой применения ОКОФ являются организации, предприятия и учреждения всех форм собственности.

- Международная стандартная отраслевая классификация всех видов экономической деятельности (МСОК);

- Международный Классификатор основных продуктов (КОП) — Central Product Classification (CPC);

- стандарты Организации Объединенных Наций по международной системе национальных счетов (СНС);

- Положение о бухгалтерском учете и отчетности в Российской Федерации;

- ряд других регулирующих документов.

Окоф компьютер в сборе в 2021 году

Так, при заполнении формы федерального статистического наблюдения № 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов» должны быть указаны новые коды объектов (групп объектов).

ОС Группа Срок службы, годы Куда относится Принтер II 2-3 Электронно-вычислительная техника Персональный компьютер, ноутбук II 2-3 МФУ печатающее III 3-5 Средства светокопирования Музыкальный центр, плазменный TV IV 5-7 Теле- и радиоприемная аппаратура Офисная мебель IV 5-7 Мебель для полиграфии, торговли, бытового обслуживания Легковой автомобиль III 3-5 Легковые автомобили Грузовой автомобиль III 3-5 Грузовые автомобили грузоподъемностью до 0,5 т Новая Классификация основных средств по амортизационным группам также предусматривает распределение объектов ОС по 10 группам.

Окоф монитор в 2021 году

Ответ: Для замены ОКОФ в программе 1С Бухгалтерия государственного учреждения необходимо воспользоватся обработкой «Помощник замены ОКОФ». При замене ОКОФ с использованием данной обработки амортизационная группа в карточке основного средства не изменится.

https://www.youtube.com/watch?v=6zpFjQPWs1M

Амортизационные группы по ОС с начала 2021 года определяются, опираясь на новые правила, регламентируемые принятой Классификацией ОС по амортизационным группам и обновленным кодам ОКОФ. В связи с этим у рядовых пользователей возникает множество вопросов, касающихся определения амортизационной группы того или иного объекта имущества.

Пк В Сборе Монитор Окоф

Наименование монитора компьютера в ОКОФ и в Классификации отсутствует. При этом в Общероссийском классификаторе основных фондов ОК 013-94 (утв. Постановлением Госстандарта России от 26.12.1994 N 359) был код 14 3020350 «Устройства отображения информации», по которому он мог учитываться.

Срок полезного использования компьютера — Предприятие Инфо

aver.ru → Интересно → Срок службы компьютерной техники

Печать

Срок службы компьютерной техники. Статистика, не более.

Оговоримся сразу – это информация для Вас.

Понятие срока службы весьма многогранно и узко-специфично. Для амортизации – бухгалтерии одно. В рекламе другое.

Срок эксплуатации принтера

В характеристиках от производителя третье. Комплектующие, могут иметь срок намного меньший или больший.

Это Средний срок службы !

1. Использованы статистические данные различных источников с открытым доступом к информации.

2. В зависимости от источников, статистические данные могут иметь существенный разброс.

3. Срок службы устройств зависит от многих условий: фирмы-производителя, качества изготовления, комплектующих, условий эксплуатации, технического обслуживания… .

4. Указан именно средний срок службы устройств, максимальный срок службы конкретных устройств может значительно превышать средний, а минимальный – может быть намного меньше.

5. Средний срок службы «усредненного» электронного устройства составляет в среднем 3 – 5 лет.

6. Гарантийный срок службы производителя электронного устройства в 2 – 3 раза меньше среднего срока службы, а гарантийный срок службы продавца в 3 – 5 раз меньше среднего срока службы.

По статистике, средний срок службы их комплектующих составляет:

• персональный компьютер – 5 лет;

• процессор – 5 лет;

• материнская плата – 4 – 5 лет;

• жесткий диск – 5 – 7 лет (в среднем до 600000 циклов старт/стоп);

• модуль оперативной памяти – 5 лет;

• DVD-привод – 3 – 5 лет;

• компакт-диск – 2 – 3 года;

• флоппи-дисковод – 3 – 5 лет;

• блок питания – 4 – 7 лет;

• видеокарта – 3 – 5 лет;

• звуковая карта – 4 – 6 лет;

• ЭЛТ-монитор – 5 – 7 лет;

• ЖК-монитор – 4 – 5 лет;

• мышь – 2 – 3 года;

• клавиатура – 3 года;

• ноутбук – 6 – 7 лет;

• аккумулятор ноутбука – 2 – 3 года;

• модем – 4 – 6 лет;

• струйный принтер – 3 – 5 лет;

• лазерный принтер – 5 лет;

• многофункциональное устройство (МФУ) – 5 лет;

• копировальный аппарат – 5 – 7 лет;

• картридж лазерного принтера (без повторной заправки) – 2500 страниц (выдерживает в среднем 3 – 5 заправок);

• фотобарабан лазерного принтера – 8000 страниц;

• картридж струйного принтера (без повторной заправки) – 450 черно-белых страниц и 70 – 150 цветных (выдерживает в среднем 3 – 5 заправок);

• источник бесперебойного питания (UPS) – 3 – 5 лет;

• аккумулятор UPS – 2–3 года;

• аккумулятор CMOS-памяти ПК – 3 – 5 лет;

• флешка – 2 – 3 года (в среднем до 500000 циклов стирания/записи);

• цифровая видеокамера – 5 – 7 лет;

• цифровая фотокамера – 4 – 6 лет;

• мобильный телефон – 3 года;

• аккумулятор мобильного телефона – 1 – 2 года.

Валерий Сидоров.

Срок службы компьютерной техники.

Как вести учёт?

Основная идея учета компьютеров в наших программах – это максимальное приближение к реальности жизни. Общеизвестно, что для обеспечения работы предприятия или организации необходимы компьютеры, принтеры, копировальная техника, калькуляторы, коммутаторы, телефоны и др. В принципе, всё это оборудование учитывать как–то необходимо.

https://www.youtube.com/watch?v=-u13PBY5YYo

Все устройства, товары и оборудование, которые Вы имеете, предлагается разделить на две части. Первая – устройства длительного срока службы, для них необходим поштучный учет (инвентарный, серийный номер и др.). Вторая – товары, для них предусмотрен количественный учёт по партиям.

Рассмотрим, две крайности. Первая – компьютер. Очевидно, что учитывать компьютеры нужно поштучно, при чём, было бы не плохо знать данные о конфигурации, т.е. комплектующие тоже иногда желательно считать поштучно.

Вторая (если Вы производите заправку картриджей самостоятельно) – тонер, поштучно его вообще не учесть. Есть и промежуточные варианты, например, DVD или кулеры. Вы сами можете принять решение как вести их учет, можно так и так.

Прикрепление к сотруднику или рабочему месту

Кроме этого, каждое устройство может находится на определенном рабочем месте или быть выдано сотруднику. Например, очевидно, что компьютер привязан к рабочему месту. Если у человека есть только калькулятор, то нет смысла считать рабочее место. Здесь более подойдет учет по сотрудникам.

Еще, как правило, есть места хранения (в программе это склады) где находится новая техника, устройства, требующие установки, списанное оборудование или техника на ремонте (в качестве склада может быть мастерская для ремонта, если у Вас она есть).

Товары тоже могут вести себя как устройства, т.е. выдаваться сотруднику, находиться на складе и др. Кроме этого, они еще могут входить в состав устройства, например, в случае заправки картриджа тонером, или замены фоторецептора или ракеля в нем.

Учет компьютеров рекомендуется выполнять по рабочим местам, т.к. это дает возможность видеть административную структуру компьютерной сети, понимать, что делают сотрудники на каждом рабочем месте. Учёт калькуляторов, телефонных аппаратов лучше вести по сотрудникам, т.к. каждый сотрудник непосредственно отвечает за вверенное ему имущество. Хотя это Вам решать.

Оперативный учет

Если у Вас есть домен, то софт позволяет выполнить оперативный учёт компьютеров, путём про–сканирования компьютерной сети и определения конфигурации ПК. Это означает, что возможна организация как оперативного учёта ПК на предмет, какие компьютеры и где реально установлены, так и бухгалтерского учёта. В принципе, Вы можете ограничиться только чем–то одним.

Склады не обязательно выделять отдельной единицей, можно учитывать их внутри структуры ––. Это позволит закрепить склад за определённой организацией.

В соответствии со всем вышесказанным получаем следующую схему.

Если Вы поймете структуру данный схемы, то пользование программой учета компьютеров и оборудования не вызовет у Вас трудностей.

Как лучше поступить?!

Если у Вас уже ведётся учет компьютеров на бумажных носителях, то можно просто перевести его в электронный вид и контролировать процесс поступления и перемещения оборудования. Если первоначального учета не было, то возможно постепенно (по нескольку ПК в неделю) заводить информацию.

В том случае, если у Вас есть компьютерная сеть с доменом, то для облегчения ввода информации Вы можете использовать в программе модуль сетевой проводник для определения конфигурации компьютеров с последующим экспортом в базу компьютеров организации (также поддерживается импорт из других программ определения конфигурации оборудования).

Также представляет интерес вариант использования бухгалтерско–оперативного учёта ПК с помощью общего импорта данных в автоматическом режиме. Однако, в этом случае довольно трудоёмко заполнять поля серийный номер, инвентарный номер, данные счетов, накладных и т.д.

Использование наклеек

У каждого учитываемого компьютера есть инвентарный номер и серийный номер, при этом узнать серийный номер иногда бывает не так уж и просто, он может быть в самом загадочном месте. Можно купить специальный маркер для наклеек и маркировать всю учетную технику своими наклейками.

https://www.youtube.com/watch?v=AjicWIkZO-I

Код на наклейке возможно использовать вместо серийного номера. Благодаря этому, достаточно взять в руки любую вещь и можно по этому номеру узнать о ней все.

Вообще в Интернете можно найти целый ряд дискуссий на эту тему, стоит использовать наклейки или нет. Одни люди утверждают, что нужно использовать реальные серийные номера, считывать их сканером штрих–кода, потому что только так можно действительно правдиво отследить жизненный цикл устройства. На практике каждый сам принимает решение как поступить, многие клеят свои наклейки.

Распределение функций между сотрудниками отдела

Процесс ведения базы компьютеров организации разбейте между сотрудниками. Инженеры по обслуживанию техники могут заносить информацию о ремонтах, заправках картриджей и профилактических мероприятиях.

Кроме того, лучше работать в режиме реального времени, т.е. все перемещения техники отмечать в базе. Например, сотрудник Иванов пошел в бухгалтерию ремонтировать компьютер. На месте решить проблему не удалось, он перенес учитываемое устройство в мастерскую и отразил это в программе.

Таким образом, каждый сотрудник отдела будет пользователем программы учет компьютеров. Программисты отражают наличие программ на конкретном компьютере. Системный администратор или менеджер должен все контролировать, отвечать за контроль состава аппаратных средств, перечень комплектующих по каждому ПК, наличие техники на каждом рабочем месте, у каждого сотрудника и т.д.

В результате всю работу отдела и каждого сотрудника можно было бы проследить путем получения соответствующих отчетов, находясь на своем рабочем месте.

Виды анализа доступные в программе учет компьютеров и оборудования

В программе присутствуют интегрированные между собой три вида учёта: бухгалтерский (ручной ввод данных, заполнение полей инвентарный номер, данные счетов, накладных и т.д.

), оперативный (автоматическое определение конфигурации компьютеров в режиме реального времени без установки дополнительного ПО на удалённые клиенты), бухгалтерско–оперативный (импорт данных из оперативного учёта в бухгалтерский в автоматическом режиме с отражением в реальном времени изменений в конфигурациях устройств бухгалтерского учёта).

Какие виды учёта компьютеров использовать решать Вам, можно вести только бухгалтерский, или только оперативный учёт, можно бухгалтерско–оперативный, а можно все три сразу. Это наиболее трудоёмкий вариант, однако, он позволят осуществлять наибольший контроль над материальными ценностями и учитываемыми компьютерами.

Приобретение и сборка компьютеров: как отразить в учете

Как в бухгалтерском и налоговом учете отражаются операции по приобретению и сборке компьютеров для собственных нужд?

Приобретение маломощного компьютера для выполнения каких-то сложных расчетов, требующих значительных машинных ресурсов, ведения объемных баз данных, создания масштабных графических объектов приведет лишь к нерациональным расходам.

Поэтому одной из основных задач при приобретении компьютера представляется определение его оптимальных технических параметров.

Бухгалтеру, хорошо ориентирующемуся в замысловатых характеристиках приобретаемой техники, легче правильно отразить новые объекты в учете.

На методологию учета вне зависимости от многообразия объектов учета будет влиять ряд факторов, а именно:

- срок полезного использования актива и его стоимость;

- величина лимита стоимости активов, установленная в организации для признания приобретаемых активов объектами основных средств либо материалами.

В соответствии с п. 4 ПБУ 6/01 основные средства представляют собой активы организации, по которым не предполагается последующая перепродажа (в том числе и вычислительная техника), предназначенные для участия в течение длительного периода, т.е.

срока полезного использования (продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев) в производственном (хозяйственном) процессе (при производстве продукции, выполнении работ или оказании услуг либо для управленческих нужд организации), и приносящие предприятию экономические выгоды.

https://www.youtube.com/watch?v=Qn3NStvAu3o

ПБУ 6/01 определяет, что активы стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 руб. за единицу, могут отражаться в бухгалтерском учете и отчетности в составе материально-производственных запасов.

Таким образом, приобретая технику, инвентарь для производственных целей, необходимо выделять объекты стоимостью до величины лимита, установленного в учетной политике организации, и выше. Все, стоимость чего выше лимита, будет квалифицироваться как основные средства предприятия, а активы со стоимостью ниже установленного норматива — как МПЗ (пример 1).

Пример 1. Приказом об учетной политике определено, что активы со сроком полезного использования свыше 12 месяцев, но стоимостью не более 20 000 руб. учитываются в составе МПЗ.

В связи с производственной необходимостью по приказу руководителя предприятия через подотчетное лицо в розничной сети приобретены компьютеры: ноутбук за 19 999 руб. (без НДС) и сервер за 105 000 руб.

(без НДС).

В бухгалтерском учете произведены записи:

Д-т сч. 10 “Материалы”

К-т сч. 71 “Расчеты с подотчетными лицами”

19 999 руб.

на основании авансового отчета и прилагаемых к нему документов оприходован приобретенный компьютер (ноутбук);

Д-т сч. 26 “Общехозяйственные расходы”

Срок службы ноутбука в бухгалтерском учете

› Разное

статьи Загрузка…

Компьютерная техника, приобретаемая организацией, может быть учтена в качестве основного средства с последующим определением срока для амортизационных отчислений.

Чтобы правильно рассчитать амортизацию, необходимо корректно установить срок полезного использования. Причем сделать это нужно как бухучете, так и в целях налогообложения.

Амортизационные группы основных средств в 2021 году: как определять по ОКОФ

Организация определяет срок полезного использования основного средства, чтобы в бухгалтерском и налоговом учете начислить амортизацию. С 12 мая 2021 года бухгалтеры применяют обновленную Классификацию основных средств. Расскажем подробнее, что изменилось и как определять амортизационные группы в 2021 году.

Экспресс-курсы

Интенсивы по горячим темам в Контур.Школе

Расписание

Основные средства (ОС) организации в зависимости от срока полезного использования (СПИ) для целей налогообложения прибыли относят к той или иной амортизационной группе (п. 1 ст. 258 НК РФ). Срок полезного использования ОС организация определяет сама с учетом классификации, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1 (Постановление № 1).

В 2021 году изменились все амортизационные группы классификации, кроме первой. Изменения действуют на правоотношения, возникшие с 1 января 2021 года.

https://www.youtube.com/watch?v=bwCD37dPHMw

Больше всего поправок — в подразделе «Сооружения и передаточные устройства» второй-десятой групп. Расширен перечень основных средств подраздела «Машины и оборудование» второй и девятой групп.

Классификатор основных средств по амортизационным группам с примерами ОС:

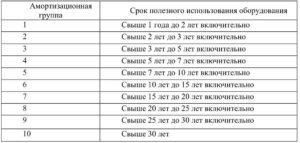

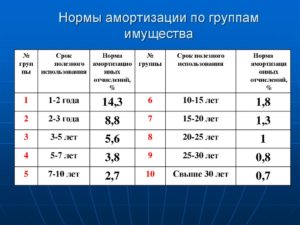

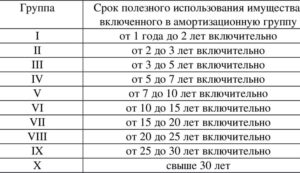

| 1 | От 1 года до 2 лет включительно | Машины и оборудование общего назначения |

| 2 | Свыше 2 лет до 3 лет включительно | Насосы для перекачки жидкостей |

| 3 | Свыше 3 лет до 5 лет включительно | Радиоэлектронные средства связи |

| 4 | Свыше 5 лет до 7 лет включительно | Ограды (заборы) и ограждения железобетонные |

| 5 | Свыше 7 лет до 10 лет включительно | Сооружения лесной промышленности |

| 6 | Свыше 10 лет до 15 лет включительно | Скважина водозаборная |

| 7 | Свыше 15 лет до 20 лет включительно | Канализация |

| 8 | Свыше 20 лет до 25 лет включительно | Конденсатопровод и продуктопровод магистральные |

| 9 | Свыше 25 лет до 30 лет включительно | Здания (кроме жилых) |

| 10 | Свыше 30 лет | Жилые здания и сооружения |

Общероссийский классификатор основных фондов (ОКОФ), по которому определяют амортизационную группу ОС, — без изменений. С 1 января 2021 года действует ОКОФ ОК 013-2014 (СНС 2008), утвержденный приказом Росстандарта от 12.12.2014 № 2021-ст. Этот же классификатор будет действовать в 2021 году.

Этап 1 — установите амортизационную группу основного средства по классификации, утвержденной Постановлением № 1

Классификация ОС — это таблица, в которой для каждой амортизационной группы перечислены наименования входящих в нее ОС и соответствующие коды Общероссийского классификатора основных фондов.

Для целей налогового учета по классификации ОС определяют:

- амортизационную группу, к которой относится ОС. Все амортизируемое имущество объединяется в 10 амортизационных групп в зависимости от срока полезного использования имущества (п. 3 ст. 258 НК РФ). Амортизационные группы также важны для того, чтобы определить размер амортизационной премии, которая может быть применена по конкретному ОС;

- срок полезного использования должен быть в установленных для каждой амортизационной группы пределах (Письмо Минфина России от 06.07.2021 № 03-05-05-01/39563). Выбирайте любой срок в пределах СПИ, например наименьший, чтобы быстрее списать стоимость ОС на расходы (Письмо Минфина РФ от 06.07.2021 № 03-05-05-01/39563).

В классификации можно установить целую группу ОС. Расшифровка группы представлена в ОКОФ.

Определите амортизационную группу основного средства так:

- В первой графе ОКОФ найдите вид имущества, к которому относится ОС (9 цифр).

- Проверьте в первой графе классификации ОС код, указанный в ОКОФ.

- Если есть код в классификации ОС, посмотрите, к какой амортизационной группе ОС относится.

Если кода в классификации ОС нет, определите амортизационную группу одним из способов:

Способ 1 — по коду подкласса имущества

Код подкласса имущества отличается от кода вида имущества тем, что седьмая цифра в нем — всегда ноль. Например, роторный насос относится к подклассу 14 2912010 (насосы центробежные, поршневые и роторные). Если и этого кода в классификации ОС нет, определите амортизационную группу вторым способом.

Способ 2 — по коду класса имущества

Класс имущества отличается от кода вида имущества тем, что седьмая, восьмая и девятая цифры в нем — всегда нули. Например, роторный насос относится к классу 14 2912000 (насосы и оборудование компрессорное).

Пример. Определение амортизационной группы по коду ОКОФ

Код роторного насоса по ОКОФ — 14 2912113. В Классификации ОС такой код, а также код подкласса 14 2912010 (насосы центробежные, поршневые и роторные) не указаны.

Однако в ней есть код класса 14 2912000 (насосы и оборудование компрессорное). Он относится к третьей амортизационной группе (имущество со сроком полезного использования свыше трех лет до пяти лет включительно).

Значит, роторный насос надо включить в третью амортизационную группу.

Этап 2. Обратитесь к технической документации

Если основное средство в классификации и ОКОФ не упоминается, установите СПИ из срока эксплуатации ОС, указанного в технической документации или рекомендациях производителя (п. 6 ст. 258 НК РФ, Письмо Минфина России от 18.06.2021 № 03-03-20/41332).

Этап 3. Зафиксируйте СПИ в инвентарной карточке учета ОС (форма № ОС-6)

Если налоговый и бухгалтерский СПИ разные, то раздел 2 формы № ОС-6 дополните соответствующей графой.

Пример. Организация приобрела грузовую «Газель» (грузоподъемность 1,5 тонны). Определим СПИ автомобиля.

https://www.youtube.com/watch?v=kGupP52HcOY

Согласно классификации ОС, грузовые автомобили общего назначения грузоподъемностью свыше 0,5 и до 5 т включительно входят в 4-ю амортизационную группу.

Диапазон СПИ для 4-й амортизационной группы — свыше 5 и до 7 лет включительно. Следовательно, минимально возможный СПИ в месяцах — 61 (5 лет x 12 мес. + 1 мес.), максимальный — 84 мес. (7 лет x 12 мес.).

Организация вправе установить любой СПИ автомобиля в диапазоне от 61 до 84 месяцев включительно.

Обратите внимание при учете ОС

- В налоговом учете стоимостной критерий для признания объекта ОС — 100 000 руб., в бухгалтерском учете — 40 000 руб.

- Бухгалтерский учет основных средств в 2021 году ведите в том же порядке, что и ранее: принимайте к учету ОС на дату доведения до состояния готовности к эксплуатации. Если вы продаете ОС, то полученное вознаграждение включайте в доходы, а остаточную стоимость ОС — в расходы. Аналогичные правила распространяются и на продажу недостроенных объектов.

- В бухгалтерском учете организация не обязана придерживаться амортизационных групп, но для удобства может определять срок по классификации основных средств. Это удобно, так как сближает бухгалтерский учет с налоговым.

- Если объект соответствует всем критериям, поименованным в п. 4 ПБУ 6/01, то в бухгалтерском учете его сразу следует перевести в состав основных средств, то есть оприходовать на 01 счет. Фактическое использование объекта, в отличие от налогового учета, необязательно.