Расходы на услуги по технической экспертизе компьютерной техники с целью списания следует отражать по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества», расходы на услуги по утилизации компьютерной техники отражайте по подстатье КОСГУ 226 «Прочие работы, услуги».

Объясняется это так. Отнесение расходов на ту или иную статью (подстатью) КОСГУ должно осуществляться исходя из экономического содержания хозяйственной операции, определяемой предметом договора (контракта). Такой вывод следует из раздела V указаний, утвержденных приказом Минфина России от 01.07.

2013 г.

№ 65н. Согласно положениям раздела V Указаний № 65н, расходы на услуги и работы по утилизации отходов следует отразить по подстатье КОСГУ 226 «Прочие работы, услуги».

При этом важно содержание операции, а не разновидность утилизируемого имущества.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» Нужно ли проводить техническую экспертизу при ликвидации основных средств Для подтверждения целесообразности списания основного средства в некоторых случаях учреждение должно провести техническую экспертизу.

Ее результаты оформляются актом.

Данное требование, как правило, устанавливают вышестоящие ведомства (см., например, приказ Росводресурсов от 23 ноября 2011 г.

№ 673. Расходы на проведение технической экспертизы относите на подстатью КОСГУ 225 «Работы, услуги по содержанию имущества» ( раздел V указаний, утвержденных приказом Минфина России от 1 июля 2013 г.

№ 65н). Акты технической экспертизы должны быть составлены на каждое основное средство, запланированное к ликвидации. В них указывается: наименование объекта; инвентарный и серийный номера; год выпуска; балансовая и остаточная стоимость; процент износа, причины и характер неисправности

- Утилизация списанной компьютерной техники по какому виду расхода платить

- Монитор и системный блок косгу в 2021 году

- По Какой Статье Оплачивается Монитор Процессор 2021

- Утилизация списанного оборудования какой косгу

- Расшифровка и частные случаи КОСГУ 225 и 226 в 2021 году

- Статья 225 Косгу Расшифровка 2021

- К какому косгу отнести утилизацию оргтехники в 2021

- КОСГУ-2021: отражаем операции по оплате работ, услуг

- Косгу утилизация оргтехники

- Системный Блок По Косгу 2021

- Косгу утилизация комипьютерной техники 2021

- Установка пожарной сигнализации, счетчиков, окон

- Косгу утилизация комипьютерной техники 2021 год

- Нанесение дорожной разметки

- Услуги по диагностике водонагревателя

- Косгу утилизация комипьютерной техники 2021 условия сроки акции

- Косгу 226

- Утилизация компьютерной техники косгу в 2021 году

- Электромонтажные работы

- Вывоз мусора

- Правовая составляющая

- Диагностика Техники Для Списания Косгу 2021

- Квр и косгу в 2021 году для бюджетных учреждений

- Косгу в бюджете проведение экспертизы по определению ущерба автотранспорта

- КОСГУ: расходы на техническую диагностику техники

- Приобретение материалов в 2021 году: какой КОСГУ применить

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- По какому косгу оплатить проведение экспертизы

- Оплата актов на списание ос по какому косгу

- Косгу 225 и 226, расшифровка в 2021 году для бюджетных учреждений

- На какой косгу относится техническое обслуживание и ремонт медицинского оборудования

- Компания Ребус

- Диагностика оборудования косгу

- Разграничение расходов между КОСГУ 226 Прочие работы и услуги и КОСГУ 225 Работы, услуги по содержанию имущества

- Экспертиза для списания косгу

- Выбор кода КОСГУ при оплате экспертиз и исследований Роспотребнадзора

- Бюджетный учет: 225 vs 226: какой КОСГУ применять?

- Расходы на техническую экспертизу (оценку) имущества

- Оценка техсостояния оборудования для обоснования списания косгу в 2021 минфин

- КОСГУ-2021: учитываем новшества согласно Порядку №209н

- Приобретение материалов в 2021 году: какой КОСГУ применить

- Методические рекомендации Минфина по применению нового порядка КОСГУ

- Косгу для заключения об оценке технического состояния автомобиля

- Какие КВР и КОСГУ использовать для госзакупок

Утилизация списанной компьютерной техники по какому виду расхода платить

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Смотрите, например: — Бюджетная классификация при организации исполнения бюджета (Э.Я.

На какую статью (подстатью) КОСГУ следует отнести расходы по договору, предусматривающему «утилизацию оргтехники»? Согласно Указаниям, утвержденным приказом Минфина России от 21.12.

2012 N 171н (далее — Указания N 171н), отнесение расходов на тот или иной код бюджетной классификации должно осуществляться прежде всего исходя из экономического содержания фактов хозяйственной жизни (операций).

Из содержания Указаний N 171н следует, что в 2013 году: — вывоз и утилизация твердых бытовых отходов в рамках одного договора должны оплачиваться по подстатье 225 «Работы, услуги по содержанию имущества» КОСГУ; — утилизация, захоронение отходов — по подстатье 226 «Прочие работы, услуги» КОСГУ.ВниманиеОбозначенный

Монитор и системный блок косгу в 2021 году

Что следует относить к данным социальным пособиям?

10.6.6 главы 2 Приказа № 209н.К примеру, если ошибку допустит казенное учреждение, и хозяйственная операция будет отражена по неверному КВР, контролеры вправе признать такую ошибку нецелевым использованием бюджетных средств.

За нарушения данного характера предусмотрена административная ответственность по статье 15.14 КоАП.Ответ: В соответствии с п.16 Инструкции по бюджетному учету, утвержденной приказом Минфина РФ от 30.12.

2008 № 148н (далее по тексту – Инструкция № 148н) объектом основных средств является объект со всеми приспособлениями

По Какой Статье Оплачивается Монитор Процессор 2021

А значит, отражать расходы по КОСГУ 340 не нужно.Расходы на издание тиража журнала или брошюры из материалов подрядчика проведите по статье КОСГУ 340 «Увеличение стоимости материальных запасов».

По этой статье отражают расходы на материальные запасы.

https://www.youtube.com/watch?v=TaA-M2SL_d0

Печатную продукцию, если она не для библиотечного фонда и не периодическая, отнесите к матзапасам, расходы проведите по статье КОСГУ 340.

- для подтверждения правоты при выборе статей 310 или 340 КОСГУ бухгалтеру пришлось бы предоставлять в ОФК протокол заседания инвентарной комиссии или учетную политику, что не предусмотрено нормативными документами (приказ Минфина России от 13.08.2009

- отнесение объекта к основным средствам или материальным запасам зависит от ряда параметров (срок полезного использования, отнесение к составным частям или самостоятельным объектам), которые прямо в нормативных документах не зафиксированы, но решаются в учреждении: инвентарной комиссией, учетной политикой;

Данные письма утратили силу вследствие принятия новых приказов о порядке применения бюджетной классификации, однако, они имеют важные разъяснения, которые не утратили актуальности и сейчас.

Яркий пример этого — трактовка понятия «самостоятельный». Так, если монитору для функционирования необходим источник сигнала от компьютера — значит, этот объект «не самостоятельный».

При этом, скажем, телевизору тоже требуется источник сигнала: антенна, DVD-плеер и т.

д. )

Утилизация списанного оборудования какой косгу

Если на услуги подключения электроэнергии или электромонтажные работы оформили отдельный договор – это подстатья КОСГУ 226 «Прочие работы, услуги».

ТБО). Расходы могут быть отнесены на данную подстатью и в том случае, если в дополнение к обязательствам по вывозу исполнитель берет на себя осуществление действий, направленных на дальнейшую утилизацию (размещение, захоронение) мусора (ТБО).

* Статья подготовлена по состоянию на 14.12.2012 в соответствии с проектом приказа Минфина России “Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов”.

Расшифровка и частные случаи КОСГУ 225 и 226 в 2021 году

Так как зачастую одни и те же расходы, в зависимости от дополнительных условий их возникновения, могут быть отражены и по 225 и по 226 КОСГУ.

Например, пусконаладочные работы «под нагрузкой» относятся на подстатью 225 КОСГУ, а пусконаладочные работы «вхолостую» – на 226 КОСГУ. Поэтому сложно сразу определить, что можно проводить по КОСГУ 226 или 225, а что нет.

Далее рассмотрим частные случаи, в которых чаще всего путаются бухгалтера при распределении расходов по КОСГУ.

Шиномонтаж, техосмотр и диагностика автомобиля относятся к расходам, которые связаны с поддержанием или восстановлением функциональных характеристик транспортного имущества. Поэтому расходы отнесите в учете на подстатью 225 КОСГУ.

Услуги по заправке картриджей для принтеров или другой компьютерной техники учреждения относятся на подстатью 225 КОСГУ. Отнесение расходов зависит от того, для каких целей используют услуги автовышки.

Статья 225 Косгу Расшифровка 2021

Согласно Указаниям № 180н к подстатье 225 КОСГУ относятся работы, осуществляемые с целью поддержания и (или) восстановления функциональных, пользовательских характеристик объекта.

В отношении нового объекта никакого поддержания или восстановления быть не может, следовательно, нет оснований для применения подстатьи 225 КОСГУ.Применение подстатьи 225 КОСГУ в рамках бюджетного учета является наиболее проблематичным.

Нередко возникают сомнения при выборе между 225 и 310 КОСГУ (между ремонтом и модернизацией (реконструкцией, дооборудованием), а также — между 225 и 226 КОСГУ.

Почему такие сложности возникают и как бухгалтеру «выйти сухим из воды», рассмотрим на примере рабочих ситуаций.

Согласно Указаниям № 180н на подстатью 225 «Работы, услуги по содержанию имущества» относятся расходы по оплате договоров на выполнение работ, оказание услуг, связанных с содержанием, обслуживанием, ремонтом

К какому косгу отнести утилизацию оргтехники в 2021

Группа имеет подгруппы 510–550.

Сюда относятся поступления от акций, векселей, увеличение остатков по кредитам и другое. К шестой группе относится выбытие финансовых активов – код 600, который состоит из 610–650 статей, регламентирующих выбытие активов.

https://www.youtube.com/watch?v=-D1TnBEah_o

К седьмой группе относится увеличение обязательств – код 700, состоящий из 710–720 подгрупп. Здесь речь идет об увеличении долгов организации. К восьмой группе относится уменьшение обязательств – код 800.

Например, пусконаладочные работы «под нагрузкой» относятся на подстатью 225 КОСГУ, а пусконаладочные работы «вхолостую» – на 226 КОСГУ. Поэтому сложно сразу определить, что можно проводить по КОСГУ 226 или 225, а что нет.

Далее рассмотрим частные случаи, в которых чаще всего путаются бухгалтера при распределении расходов по КОСГУ. Шиномонтаж, техосмотр и диагностика автомобиля относятся к расходам,

КОСГУ-2021: отражаем операции по оплате работ, услуг

Расходы по оплате работ, услуг относятся на статью 220 «Оплата работ, услуг». Данная статья детализируется подстатьями КОСГУ.

Ниже рассмотрим изменения, произошедшие внутри подстатей статьи 220, но прежде поговорим о требованиях, предъявляемых к утвержденной структуре кодов КОСГУ в отношении статьи 220.

В отношении общих особенностей применения названной статьи КОСГУ содержит следующие разъяснения: – возмещение (компенсация) персоналу расходов, связанных с осуществлением служебных, трудовых обязанностей, таких как расходы на компенсацию за использование личного транспорта для служебных целей, расходы, связанные со служебными командировками (за исключением выплаты суточных), компенсация за содержание служебных собак по месту жительства, компенсация стоимости вещевого имущества, иные аналогичные расходы, производится по соответствующим подстатьям статьи 220 «Оплата работ, услуг» КОСГУ;– к

Косгу утилизация оргтехники

Поэтому сложно сразу определить, что можно проводить по КОСГУ 226 или 225, а что нет.

Чтобы не совершать ошибок, важно понимать разницу между двумя подстатьями и знать распространенные частные случаи.

Об этом дальше в статье. Подробно расходы, которые в 2021 году относятся на подстатьи 225 КОСГУ и 226 КОСГУ, перечислены в разделе V Указаний, утвержденных приказом Минфина России от 01.

07.2013 № 65н . Шиномонтаж, техосмотр и диагностика автомобиля относятся к расходам, которые связаны с поддержанием или восстановлением функциональных характеристик транспортного имущества. Поэтому расходы отнесите в учете на подстатью 225 КОСГУ.

Услуги по заправке картриджей для принтеров или другой компьютерной техники учреждения относятся на подстатью 225 КОСГУ.

Это прямо предусмотрено в разделе V Указаний № 65н. Отнесение расходов зависит от того, для каких целей используют услуги автовышки. Как правило, такой транспорт привлекается для каких-то работ, связанных с содержанием имущества.

Системный Блок По Косгу 2021

Информационная табличка крепится на дверь или стену.

Самостоятельно отдельно от поверхности табличку использовать не получится.

Поэтому нет оснований учитывать ее как основное средство.

Таблички отнесите к материальным запасам и отразите по статье КОСГУ 340 «Увеличение стоимости материальных запасов». Одним из главных критериев отнесения объектов к основным средствам является условие выполнения ими самостоятельных функций.

Однако очевидно, что отдельные части компьютера, в том числе и мониторы, выполняют свои функции только в составе сопряженного комплекта.

По общему правилу расходы на приобретение объектов, которые в дальнейшем в соответствии с положениями действующей “Инструкции по применению единого плана счетов бухгалтерского учета.

“, могут учитываться в составе нефинансовых активов, относятся на соответствующие статьи группы 300 “Поступление нефинансовых активов” .

Косгу утилизация комипьютерной техники 2021

По КОСГУ 226 в учете отражают работы и услуги, которые нельзя к подстатьям 221-225:

проектные, конструкторские и прочие подобные работы,монтаж оборудования ,информационные услуги,услуги типографии,медицинские услуги,организацию питания,авторские вознаграждения,другие работы и услуги.

Будьте внимательные, транспортные услуги относят на КОСГУ 222. К подстатье 226 относят прочие работы и услуги.

Часто бухгалтеры путают подстатьи 225 и 226 КОСГУ, это и не удивительно. Так как зачастую одни и те же расходы, в зависимости от дополнительных условий их возникновения, могут быть отражены и по 225 и по 226 КОСГУ.

Например, пусконаладочные работы «под нагрузкой» относятся на подстатью 225 КОСГУ, а пусконаладочные работы «вхолостую» – на 226 КОСГУ.

- замазка, оклейка окон;

- услуги по организации питания животных, находящихся в оперативном управлении, а также их ветеринарное обслуживание;

- противопожарные мероприятия, связанные с содержанием имущества (огнезащитная обработка, зарядка огнетушителей и т. д.);

- ремонт (текущий и капитальный) и реставрацию нефинансовых активов;

- заправка картриджей;

- расходы на оплату работ (услуг), осуществляемые в целях соблюдения нормативных предписаний по эксплуатации (содержанию) имущества, а также в целях определения его технического состояния;

Но бухгалтер дал устные разъяснения, которые работник органа казначейства не принял во внимание. Согласно Указаниям № 180н к подстатье 225 КОСГУ относятся работы, осуществляемые с целью поддержания и (или) восстановления функциональных, пользовательских характеристик объекта.

В случае, когда предметом является «Утилизация (захоронение) отходов оборудования» – 226.

Установка пожарной сигнализации, счетчиков, окон

Отдельный монтаж оборудования, если он не предусмотрен договором поставки, строительства, реконструкции, технического перевооружения или дооборудования, относится на статью КОСГУ 226.

В том числе установка охранной, пожарной сигнализации, окон и счетчиков.

Главное учтите, что договор должен быть только на установку или монтаж указанного оборудования.

Если заключаете один договор с подрядчиком на покупку и установку оборудования, расходы нужно будет отнести на статью 310 КОСГУ.

https://www.youtube.com/watch?v=QPSNWN4bmmo

При этом поверка измерительных приборов, в том числе поверка счетчика, который находится в оперативном управлении учреждения, отражается по 225 КОСГУ.

Косгу утилизация комипьютерной техники 2021 год

Это касается имущества, которое принадлежит учреждению на праве оперативного управления.

Нанесение дорожной разметки

Нанесение дорожной разметки относится к услугам по содержанию имущества, а значит подстатья 225. Объясняется это тем, что данная статья применяется не только к имуществу учреждения, но и имуществу казны.

Чем, как правило, являются дороги общего пользования.

Скачайте шпаргалку с последними изменениями в КОСГУ:

Скачать шпаргалку

Обратите внимание! Важно использовать правильные коды КОСГУ во избежание ошибок в учете и отчетности.

Услуги по диагностике водонагревателя

Обследование технического состояния имущества, чтобы определить, можно ли его дальше эксплуатировать, отражают по подстатье Косгу 225 «Работы, услуги по содержанию имущества». Диагностика водонагревателя как раз относится к таким услугам.

Косгу утилизация комипьютерной техники 2021 условия сроки акции

В частности:

- уборка снега или мусора;

- вывоз твердых бытовых отходов (ТБО),

- обследование технического состояния, текущий и капитальный ремонт, реставрация НФА,

- огнезащитная обработка зданий;

- зарядка огнетушителей;

- установка противопожарных дверей, испытание пожарных кранов,

- заправка картриджей и другие расходы.

Такую расшифровку Косгу 225 в 2021 году применяют бюджетные, казенные и автономные учреждения.

Косгу 226

В 2021 году в соответствии с Инструкцией 209н подстатья 226 КОСГУ «Прочие работы, услуги» является одной из наиболее обширных по типам расходов.

Утилизация компьютерной техники косгу в 2021 году

Если оборудование не стоит на балансе учреждения – подстатья 226.

Электромонтажные работы

Код КОСГУ зависит от того, входит ли подключение к сетям электроснабжения в договор коммунальных услуг или нет.

Если электромонтажные работы проходят по договору коммунальных услуг, расходы проведите по подстатье КОСГУ 223 «Коммунальные услуги». Если на услуги подключения электроэнергии или электромонтажные работы оформили отдельный договор – это подстатья КОСГУ 226 «Прочие работы, услуги».

Вывоз мусора

Вывоз мусора – твердых бытовых отходов с территории учреждения относится имущества (225 КОСГУ).

Если вывозятся жидкие бытовые отходы, то это уже коммунальная услуга (223 КОСГУ).

Прибавьте сюда печатные и копировальные машины, мобильные телефоны и бытовую технику — актуальность переработки отработавших устройств растет с их числом.

Правовая составляющая

Правовые акты, регламентирующие удаление отработанных компьютеров и прочего оборудования: ОКПД, КОСГУ и ОКВЭД.

- ОКПД — представляет собой общероссийский классификатор продукции по видам экономической деятельности. В ОКПД содержится вся информация, непосредственно связанная с классификацией мусора.

Диагностика Техники Для Списания Косгу 2021

«) нам необходимо разъяснение.Наше учреждение является заказчиком услуг по вывозу (эвакуации) опасных медицинских отходов класса Б, В для последующего термического обезвреживания и размещения их остатков.Вопрос: По какой статье нам учитывать эти расходы, 225 или 226, если в подстатье 226 «

Материальные ценности отражаются на забалансовом учете в момент их выбытия с балансового счета в целях ремонта транспортных средств и учитываются в течение периода их эксплуатации (использования) в составе транспортного

Квр и косгу в 2021 году для бюджетных учреждений

КВР и КОСГУ — это специальные шифры, которые необходимы для работы бухгалтеров бюджетной сферы. Поговорим об изменениях 2021 года в применении кодов видов расходов (КВР) и классификации операций сектора государственного управления (КОСГУ).

К примеру, если ошибку допустит казенное учреждение, и хозяйственная операция будет отражена по неверному КВР, контролеры вправе признать такую ошибку нецелевым использованием бюджетных средств. За нарушения данного характера предусмотрена административная ответственность по статье 15.14 КоАП.

Косгу в бюджете проведение экспертизы по определению ущерба автотранспорта

Обследование технического состояния служебного автомобиля, осуществляемое в целях определения возможности эксплуатации отразите по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества» Обоснование данной позиции приведено ниже в материалах Системы Главбух 1. ПРИКАЗ МИНФИНА РОССИИ от 01.07.

2013 № 65н Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации (не нуждается в госрегистрации) (с изменениями на 20 февраля 2014 года) Подстатья 225 Работы, услуги по содержанию имущества На данную подстатью КОСГУ относятся расходы по оплате договоров на выполнение работ, оказание услуг, связанных с содержанием (работы и услуги, осуществляемые с целью поддержания и (или) восстановления функциональных, пользовательских характеристик объекта) обслуживанием, ремонтом нефинансовых активов, полученных в аренду или безвозмездное пользование, находящихся на праве оперативного управления и в государственной казне Российской Федерации, субъекта Российской Федерации, казне муниципального образования, в том числе на: — обследование технического состояния (аттестация) объектов нефинансовых активов, осуществляемое в целях получения информации о необходимости проведения и объемах ремонта, определения возможности дальнейшей эксплуатации (включая, диагностику автотранспортных средств, в том числе при государственном техническом осмотре), ресурса работоспособности;* * Так выделена часть материала, которая поможет Вам принять правильное решение. 20.05.2014 г. С уважением, Наталья Кузнецова, эксперт БСС «Система Главбух».

В этой связи, в целях эффективного планирования и исполнения бюджета вопросы отражения по статьям (подстатьям) Классификации кассовых расходов, осуществляемых в секторе государственного управления, обусловленных указанными договорами и аналогичных по экономическому содержанию операциям, перечни которых содержат Указания, могут быть урегулированы бюджетной сметой, государственным заданием на оказание государственных услуг физическим и юридическим лицам, методическими рекомендациями (указаниями) главного распорядителя бюджетных средств по реализации государственной учетной политики, иными документами, являющимися правовыми основаниями получения бюджетных средств (далее — Документы).

- наименование объекта;

- инвентарный и серийный номера;

- год выпуска;

- балансовая и остаточная стоимость;

- процент износа, причины и характер неисправности, обоснование невозможности (нецелесообразности) ремонта;

- заключение о целесообразности дальнейшего использования при наличии согласования решения о списании объекта основного средства

В отношении имущества субъектов РФ (муниципального имущества) такое требование может быть закреплено в нормативно-правовых актах органов исполнительной власти субъектов РФ (местного самоуправления).

Например, в Смоленской области требование о проведении технической экспертизы установлено в отношении списания объекта незавершенного строительства (реконструкции, расширения, технического перевооружения) .

КОСГУ: расходы на техническую диагностику техники

В соответствии с положениями Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных приказом Министерства финансов Российской Федерации от 28 декабря 2010 года № 190н, расходы бюджетного учреждения, направленные на оплату договора, предметом которого является оказание услуг по проведению технической диагностики (экспертизы) техники для дальнейшего ее списания, следует отразить по подстатье 225 «Работы, услуги по содержанию имущества» классификации операций сектора государственного управления.

https://www.youtube.com/watch?v=MAkSLVLSEFQ

Все права защищены. Полное или частичное копирование материалов сайта возможно только с письменного разрешения редакции журнала «Учет в учреждении».

Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

Приобретение материалов в 2021 году: какой КОСГУ применить

Ответ на этот вопрос содержится в абзаце 3 п. 7 Порядка № 209н.

Говоря простым языком, на подстатью 347 КОСГУ следует относить расходы на приобретение материальных запасов, предназначенных для формирования или увеличения стоимости объектов, относящихся к основным средствам, нематериальным и непроизведенным активам. В частности, для их создания, реконструкции, технического перевооружения.

В силу п. 11.4.8 Порядка № 209н на подстатью 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ относятся расходы по оплате договоров на приобретение (изготовление) прочих объектов, относящихся к материальным запасам однократного применения. А далее в данной норме приведен перечень таких материальных запасов:

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- если заключили один договор с подрядчиком на покупку и установку счетчика – статья КОСГУ 310 «Увеличение стоимости основных средств»;

- если сами покупаете счетчик – статья КОСГУ 340 «Увеличение стоимости материальных запасов», подрядчик его устанавливает – подстатья КОСГУ 226 «Прочие работы, услуги».

Сценические костюмы, срок полезного использования для которых установлен более 12 месяцев, включайте в состав основных средств. Если же срок полезного использования для костюма установлен менее 12 месяцев, относите их к материальным запасам.

Шпаргалка для бухгалтера ☑ Внезапный отпуск: как оформить без нарушений ☑ Расчет отпускных при зарплате из двух источников финансирования ☑ Как выбрать лучшего соискателя на должность бухгалтера-расчетчика готовых объектов благоустройства отражайте по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества». Например, уборка площадок, обслуживание фонтанов или уход за клумбами. Это следует из раздела V Указаний № 65н и разъяснено в письмах Минфина России , .

Из справочника Отнесение расходов на соответствующие статьи (подстатьи) КОСГУ Вид расходов Статья (подстатья) КОСГУ Подтверждающие документы Ремонт (текущий, капитальный) и реставрация нефинансовых активов, в том числе:* * указаний, утвержденных Работы (услуги), проводимые в целях соблюдения нормативных предписаний по эксплуатации (содержанию) имущества, а также в целях определения его технического состояния, в том числе: – государственная поверка, паспортизация, клеймение средств измерений (в т.

Рекомендуем прочесть: Больница Где Лечили Ликвидаторов Чернобыля

По какому косгу оплатить проведение экспертизы

Оценка объекта недвижимости, планируемого к передаче в аренду, является необходимым условием для совершения сделки с имуществом и никоим образом не связана с его содержанием. Это исключает возможность применения подстатьи 225 КОСГУ. Следовательно, исходя из экономического содержания договора, расходы по нему подлежат оплате по коду 226 КОСГУ.

Работа с источниками ионизирующего излучения разрешается только в помещениях, зданиях (сооружениях) и на территориях, указанных в санитарно-эпидемиологическом заключении (п. 3.4.3. ОСПОРБ 99/2010).

Таким образом, услуги по санитарно-эпидемиологической экспертизе условий работы с ИИИ связаны с содержанием имущества в рамках стандартов обслуживания имущества, функционирования помещений, поэтому расходы, связанные, с оказанием указанных услуг, следует отражать по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества» (раздел V указаний, утвержденных приказом Минфина России от 01.07.2013 г.

Оплата актов на списание ос по какому косгу

В подобной ситуации использование статьи КОСГУ 340 «Увеличение стоимости материальных запасов» КОСГУ неправомерно, поскольку в предмете и стоимости договора материалы и запчасти отдельно не выделены, накладная на них не оформлена.

- случилась авария, стихийное бедствие или другая чрезвычайная ситуация, и имущество нельзя восстановить;

- выявили порчу имущества;

- обнаружили хищение или недостачу узлов и агрегатов, без которых имущество невозможно использовать, а менять их нецелесообразно;

- имущество морально устарело или физически износилось;

- объект реконструируют или модернизируют, в результате чего часть имущества становится непригодной.

Косгу 225 и 226, расшифровка в 2021 году для бюджетных учреждений

В 2021 году в соответствии с Указаниями 65н подстатья 226 КОСГУ «Прочие работы, услуги» является одной из наиболее обширных по типам расходов. По КОСГУ 226 в учете отражают работы и услуги, которые нельзя к подстатьям 221-225:

Отдельный монтаж оборудования, если он не предусмотрен договором поставки, строительства, реконструкции, технического перевооружения или дооборудования, относится на статью КОСГУ 226.

В том числе установка охранной, пожарной сигнализации, окон и счетчиков. Главное учтите, что договор должен быть только на установку или монтаж указанного оборудования.

Если заключаете один договор с подрядчиком на покупку и установку оборудования, расходы нужно будет отнести на статью 310 КОСГУ.

На какой косгу относится техническое обслуживание и ремонт медицинского оборудования

Но смущает один момент: в договоре прописаны требования к оказываемым услугам, где отдельно выделены ремонт (кол-во часов) и запчасти (в штуках).Вопрос: будет ли распространяться на все КОСГУ 225 или отдельно на ремонт 225, а запчасти 340?

— проведения некапитальной перепланировки помещений (перемещение некапитальных перегородок, в том числе, в целях увеличения площади помещений, установка гипсокартонных перегородок); — замены напольного покрытия, дверных и оконных блоков, радиаторов, люстр, светильников, монтажа навесного потолка, окраски помещений и проведения других отделочных работ; — обеспечения физической сохранности историко-культурной ценности объекта культурного наследия.

Компания Ребус

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Печати со сроком полезного использования больше одного года относите на КОСГУ 310. Но только если они соответствуют остальным критериям. По целям: гербовая печать учреждения всегда будет ОС. С ее помощью заверяют важные документы: договоры, контракты, банковские документы и т.д. Хранят у руководителя или другого ответственного лица. Кроме того, срок ее службы больше 12 месяцев.

https://www.youtube.com/watch?v=ojR7Y4IqN1k

Рекомендуем прочесть: Кто наследник первой очереди после смерти мужа

Диагностика оборудования косгу

Как и любая техника, заказываемое через каталог специальное оборудование, нуждается в профилактике и ремонте вышедших из строя деталей, узлов или других составляющих механической части или электроники. Поэтому, заказывая необходимые для работы модели через каталог производителя, придется заранее уточнить о возможности поставок необходимых запчастей.

Сейчас не только производственное оборудование и установки, но и станки имеют встроенную автоматику, что очень выгодно для производителя и не придется пользоваться услугами сменного оператора.

В основном все выполняет техника, при производстве которой используются ноу-хау, диагностика оборудования косгу, новейшие разработки и особые «фишки», известные только дизайнерам, инженерам и проектировщикам.

Разграничение расходов между КОСГУ 226 Прочие работы и услуги и КОСГУ 225 Работы, услуги по содержанию имущества

(а) За счет средств по подстатье КОСГУ 226 «Прочие работы, услуги» Учреждение перечислило за услуги по обслуживанию опасного производственного объекта (емкости с дизельным топливом) 10 898 рублей, в то время как данные расходы, по мнению ТУФСБН, следовало произвести по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества». Из материалов дела следует, что расходы произведены на основании договора на обслуживание опасного производственного объекта. При этом расходы по оплате названных услуг не отнесены Минфином РФ на подстатью КОСГУ 225 «Работы, услуги по содержанию имущества» Приказом N 150н. Суды правомерно посчитали, что эти услуги по своей сути не связаны с содержанием имущества, они направлены на обеспечение безопасности людей и имущества, в связи с чем, правомерно оплачены Учреждением за счет средств бюджета по подстатье КОСГУ 226 «Прочие работы, услуги».

П-ВВО55

Экспертиза для списания косгу

Ее результаты оформляются актом. Данное требование, как правило, устанавливают вышестоящие ведомства (см., например, ). В отношении имущества субъектов РФ (муниципального имущества) такое требование может быть закреплено в нормативно-правовых актах органов исполнительной власти субъектов РФ или местного самоуправления.

Например, в Смоленской области требование о проведении технической экспертизы установлено в отношении списания объекта незавершенного строительства (реконструкции, расширения, технического перевооружения) .

Расходы на проведение технической экспертизы относите на «Работы, услуги по содержанию имущества» ( указаний, утвержденных ).* Акты технической экспертизы должны быть составлены на каждое основное средство, запланированное к ликвидации. В них указывается: наименование

Выбор кода КОСГУ при оплате экспертиз и исследований Роспотребнадзора

Источник:«Финансовый справочник бюджетной организации» Иногда бухгалтеры, оплачивая по подстатье 226 «Прочие работы, услуги» КОСГУ разного рода экспертизы и исследования, проводимые учреждениями санитарно-эпидемиологического надзора, упускают одно важное уточнение, которое содержится в Указаниях № 171н.

И допускают ошибку. Рассмотрим, в каких случаях применение данной подстатьи обоснованно, а в каких нужно использовать другой код КОСГУ. В целях соблюдения требований Федерального закона от 30.03.1999 № 52-ФЗ

«О санитарно-эпидемиологическом благополучии населения»

центры государственного санитарно-эпидемиологического надзора проводят различные исследования и экспертизы факторов среды обитания для определения их соответствия установленным нормативам.

Такими факторами являются: биологические (вирусные, бактериальные, паразитарные и иные), химические, физические (шум, вибрация, ультразвук, инфразвук, тепловые, ионизирующие, неионизирующие и иные излучения), социальные (питание, водоснабжение, условия быта, труда, отдыха), иные факторы, которые оказывают или могут оказывать воздействие на человека и (или) на состояние здоровья будущих поколений.

https://www.youtube.com/watch?v=KC6WcgaEWt4

Поскольку свои услуги центры оказывают на платной основе, у учреждения-потребителя возникает необходимость выбора кода КОСГУ, на который отнести данные расходы. Разберемся, как это правильно сделать и какими нормами руководствоваться.

В качестве примеров платных услуг, оказываемых учреждениями Роспотребнадзора, можно привести такие:

- отбор смывов с объекта внешней среды для различных видов исследований;

- отбор и доставка проб на стерильность;

- определение температуры и относительной влажности воздуха;

- измерение искусственной освещенности;

- отбор пробы пищевых продуктов или пищевого сырья;

- отбор пробы питьевой воды для бактериологических, химических исследований;

- измерение эквивалентного уровня шума и др.

Чтобы отнести расходы по договору на тот или иной код КОСГУ, обратимся к Указаниям № 171н. В описании к подстатье 225 «Работы, услуги по содержанию имущества» среди прочих перечислены затраты:

- на дезинфекцию, дезинсекцию, дератизацию, газацию;

- санитарно-гигиеническое обслуживание имущества;

- выполнение работ (оказание услуг), осуществляемое в целях соблюдения нормативных предписаний по эксплуатации (содержанию) имущества, а также в целях определения его технического состояния;

- проведение бактериологических исследований воздуха в помещениях, а также нефинансовых активов (перевязочного материала, инструментов и т. п.).

Казалось бы, по экономическому содержанию услуги, оказываемые центрами государственного санитарно-эпидемиологического надзора, вполне подходят под описание к подстатье 225 КОСГУ.

В то же время, если заглянуть в описание к подстатье 226, можно увидеть, что на ней отражаются расходы на выполнение работ, оказание услуг, не отнесенных на подстатьи 221–225 КОСГУ, в частности, медицинских услуг и санитарно-эпидемиологических работ и услуг (не связанных с содержанием имущества):

- услуг по диспансеризации, медицинскому осмотру и освидетельствованию работников (в т. ч. предрейсовым осмотрам водителей), состоящих в штате учреждения, проведению медицинских анализов;

- платных услуг, оказываемых центрами государственного санитарно-эпидемиологического надзора.

Видя в описании прямое указание на услуги, оказываемые центрами государственного санитарно-эпидемиологического надзора, бухгалтер задумывается об их оплате по подстатье 226 КОСГУ.

Бюджетный учет: 225 vs 226: какой КОСГУ применять?

На первый взгляд, такая услуга никак не связана с содержанием и эксплуатацией имущества, поэтому может быть отнесена на КОСГУ 226. Однако в Указаниях № 65н есть уточнение: поскольку цель экспертизы — определить, можно ли и дальше эксплуатировать объект, то следует применять статью 225.

В Указаниях № 65н подробно расписаны правила отнесения расходов, связанных с монтажом и ремонтом окон, однако именно в этой ситуации бухгалтеры часто допускают ошибки.

Формулировки в договоре могут указывать на разные статьи (подстатьи) КОСГУ, от того, как вы составите договор будет зависеть разнесение расходов по статьям (подстатьям). Учреждение может заключить договор с подрядчиком на ряд ремонтных работ.

Их перечень может включать в себя не только установку окон, но и мероприятия, которые изменят нормативные показатели здания: площадь полезного использования, эффективность использования, срок эксплуатации и пр.

Расходы на техническую экспертизу (оценку) имущества

Можно более подробно на примере что ли КОСГУ и КВР.

д. Важно: если вы проводите экспертизу объекта, чтобы подтвердить необходимость его ремонта или возможность дальнейшей эксплуатации, расходы отразите по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества». А код вида расходов останется прежним – 244.

В бухучете и отчетности расходы на техническую экспертизу (оценку) имущества с целью обоснования его списания, проведите по подстатье КОСГУ 226 «Прочие работы, услуги». То есть, КОСГУ 226 применяется в случае, если проводится техническая экспертиза изношенной техники в целях ее списания.

Если же техническая экспертиза проводится с целью ремонта или подтверждения возможности дальнейшей эксплуатации – обследование технического состояния (аттестация) нефинансовых активов для получения информации о необходимости проведения и объемах ремонта, определения возможности дальнейшей эксплуатации, ресурса работоспособности, — расходы проведите по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества».

В этом случае проведение технической экспертизы является необходимым условием возможности эксплуатации основных средств.

https://www.youtube.com/watch?v=D8GP7z03hUQ

В общем случае расходы на техническую экспертизу имущества отражают по элементу вида расходов 244.

Что касается компьютерной техники, расходы на техническую экспертизу в целях последующего списания, и технической экспертизы в целях дальнейшей эксплуатации казенным учреждением могут быть отражены по элементу вида расходов 242. Объяснение здесь следующее. Ранее Казначейство России письмом от 28.12.2012 г.

№ 42-7.4-05/2.2-757 разъяснило порядок применения кода вида расходов по утилизации.

Оценка техсостояния оборудования для обоснования списания косгу в 2021 минфин

По данной подстатье следует отражать расходы по оплате штрафов за нарушение законодательства РФ о закупках товаров, работ и услуг, а также уплате штрафных санкций за нарушение условий контрактов (договоров) по поставке товаров, выполнению работ, оказанию услуг.

Сюда относятся расходы по уплате пешей, штрафов за несвоевременное погашение бюджетных кредитов, за несвоевременное погашение кредитов иностранных государств, включая целевые иностранные кредиты (заимствования), международных финансовых организаций, иных субъектов международного права и иностранных юр.

лиц, полученным в иностранной валюте.

Скачайте шпаргалку с последними изменениями в КОСГУ: Обратите внимание!Важно использовать правильные коды КОСГУ во избежание ошибок в учете.

По данной подстатье следует отражать расходы по уплате иных экономических санкций, не отнесенных подстатьям 292-294 КОСГУ.

К подстатье КОСГУ 296 «Иные выплаты текущего характера физическим лицам» относят:

КОСГУ-2021: учитываем новшества согласно Порядку №209н

Уже тогда были сделаны первые значительные нововведения по дополнительной детализации доходных и расходных статей КОСГУ.

С 2021 года детализация расширяется и на другие статьи, в частности статьи по увеличению (уменьшению) материальных запасов (340, 440), дебиторской (560, 660) и кредиторской (730, 830) задолженности.

Кроме того, согласно операции по выплатам и поступлениям теперь следует разграничивать: – на текущие и капитальные;– социальные и несоциальные;– денежные и в натуральной форме.

Далее приведем основные новшества по применению КОСГУ, которые необходимо учитывать с 2021 года.

Статья 120 «Доходы от собственности». К уже имеющимся добавлены новые подстатьи: 12A «Доли в прибылях (убытках) объектов инвестирования», 12K «Доходы от концессионной платы», 12T «Доходы от простого товарищества».

Кроме того, скорректированы пояснения к новым и старым подстатьям.

Приобретение материалов в 2021 году: какой КОСГУ применить

Кроме того, специалисты финансового ведомства подготовили (далее — Методические рекомендации).

2. Подстатья 347 КОСГУ была введена для обособления расходов по оплате договоров на приобретение (изготовление) всех видов материалов, включая строительные материалы, для целей капитальных вложений.

То есть она призвана отделить расходы капитального характера в части приобретения материальных запасов. 3.

Подстатья 349 КОСГУ является дополнительно введенной в целях отнесения расходов по приобретению материальных ценностей, которые в 2021 году отражались по подстатьям 223, 226, 296 КОСГУ ().

Методические рекомендации Минфина по применению нового порядка КОСГУ

Статья детализируется подстатьями 121 – 129, 12A, 12K, и 12Т.

Доходы от арендных платежей отражаются по подстатьям 121 «Доходы от операционной аренды», 122 «Доходы от финансовой аренды» и 123 «Платежи при пользовании природными ресурсами» (в части аренды земельных участков).

Также группа 100 КОСГУ дополнена такими подстатьями как: 137 «Доходы от предстоящей компенсации затрат», на которую учреждение относит доходы в виде сумм ожидаемых возмещений по встречным требованиям или требованиям к другим лицам при исполнении обязательства, по которому предусмотрено формирование соответствующего резерва;

Косгу для заключения об оценке технического состояния автомобиля

Ее результаты оформляются актом.

Данное требование, как правило, устанавливают вышестоящие ведомства (см., например, приказ Росводресурсов от 23 ноября 2011 г. № 294). В отношении имущества субъектов РФ (муниципального имущества) такое требование может быть закреплено в нормативно-правовых актах органов исполнительной власти субъектов РФ или местного самоуправления.

Например, в Смоленской области требование о проведении технической экспертизы установлено в отношении списания объекта незавершенного строительства (реконструкции, расширения, технического перевооружения) постановлением администрации Смоленской области от 25 октября 2011 г.

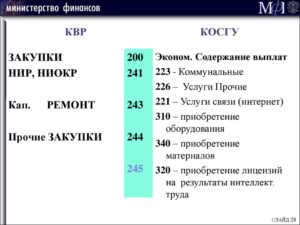

Какие КВР и КОСГУ использовать для госзакупок

Затем данное правило отменили.

https://www.youtube.com/watch?v=wyFvcGaQjNc

Теперь в 18-20 разрядах счетов бухгалтерского учета все учреждения бюджетной сферы обязаны применять КВР. Полный перечень действующих кодов закреплен в Приложении к Приказу Минфина России от 29.11.2021 № 209н (ред.