Чтобы понять, в каких случаях актуален договор пожертвования бюджетному учреждению, нужно рассмотреть определения используемых понятий.

Бюджетным учреждением называется организация, которая:

- создана отдельным субъектом или непосредственно государством;

- оказывает услуги либо выполняет работы в области образования, здравоохранения, науки, культуры, спорта, социальной поддержки и так далее;

- не получает прибыль от своей деятельности.

https://www..com/watch?v=3YpXS4xbAmw

Определение бюджетного учреждения дано в законе №7-ФЗ «О некоммерческих организациях» от 12 января 1996 года. Оно относится к организациям, деятельность которых направлена на оказание социальных услуг. Закон дает им право принимать пожертвования как на определенные цели, так и на текущие потребности.

Обратим внимание на статью 582 Гражданского кодекса. В соответствии с ней, пожертвование – это передача имущества или прав в полезных для общества целях. В качестве жертвователя могут выступать физические лица и организации.

Важно! Ключевая особенность пожертвования, как и в случае с дарением, – безвозмездность.

Учреждение вправе как принять переданные в дар средства, так и отказаться от них. Для получения денег не требуется получать разрешение контролирующих инстанций. Чтобы перевести средства, жертвователь может прийти в администрацию или узнать из СМИ расчетный счет организации. При желании он может не разглашать свои личные данные.

Когда учреждению делаются финансовые пожертвования, их можно передать двумя способами:

- наличными в бухгалтерию;

- перечислением на лицевой счет в банке.

В первом случае заключать письменный договор обязательно. Если же деньги перечислены на счет, можно обойтись без подписания документа. Цель пожертвования будет отражена в приходном ордере. Такой способ подойдет, когда благотворитель хочет сохранить анонимность.

| г. Москва | «20» июля 2015 г. |

Общество с ограниченной ответственностью «Альманах», именуемое в дальнейшем «Жертвователь», в лице генерального директора Александра Владимировича Лосина, действующего на основании устава, с одной стороны и государственное бюджетное стационарное учреждение социального обслуживания «Детский дом», именуемое в дальнейшем «Одаряемый», в лице директора Глебкиной Аллы Степановны, действующей на основании устава, с другой стороны (далее по тексту – Стороны) заключили настоящий договор о нижеследующем.

1.1. По настоящему договору Жертвователь безвозмездно передает в собственность Одаряемому денежные средства в сумме 100 000 (сто тысяч) руб. в целях, указанных в пункте 3.1 договора.

- ПОРЯДОК ПЕРЕДАЧИ ДЕНЕЖНЫХ СРЕДСТВ

2.1. Передача денежных средств осуществляется посредством их безналичного перевода на расчетный счет Одаряемого.

2.2. Договор считается заключенным с момента передачи денежных средств.

- ИСПОЛЬЗОВАНИЕ ДЕНЕЖНЫХ СРЕДСТВ

3.1. Одаряемый обязан использовать денежные средства в целях закупки продуктов питания для детей-инвалидов государственного бюджетного стационарного учреждения социального обслуживания «Детский дом».

3.2. Если использование денежных средств в соответствии с установленным назначением окажется вследствие изменившихся обстоятельств невозможным, денежные средства могут быть использованы по другому назначению лишь с согласия Жертвователя, а в случае его ликвидации –по решению суда.

3.3. Использование денежных средств не в соответствии с установленным назначением или изменение этого назначения с нарушением правил, предусмотренных пунктом 3.2 настоящего договора, дает право Жертвователю или его правопреемнику требовать отмены пожертвования.

3.4. Одаряемый обязан представить Жертвователю отчет об использовании денежных средств, а также предоставить ему возможность ознакомиться с финансовой, бухгалтерской и иной документацией, свидетельствующей об использовании денежных средств по назначению.

- АДРЕСА, РЕКВИЗИТЫ И ПОДПИСИ СТОРОН

ООО «Альманах»,адрес: 125008, г. Москва, ул. Михалкова, д. 20,ИНН 7708123456, КПП 770801001, р/с 40702810400000001111 в АКБ «Надежный», к/с30101810400000000222, БИК 044583222.

Предлагаем ознакомиться: Независимая экспертиза жилого дома

государственное бюджетное стационарное учреждение социального обслуживания «Детский дом», адрес:214000, г. Смоленск,ул. Семенова, д. 81, ИНН 6732000017, КПП 673201001, р/с 40702810400000001234 в АКБ «Надежный», к/с 30101810400000000123, БИК 044585123.

Жертвователь _________ А.В. Львов

https://www.youtube.com/watch?v=gCjT3f7lvAw

Одаряемый ___________ А.С. Глебова

- Как выглядит бланк договора

- Когда нужно оформлять сделку документально

- Перечисление Пожертвования В Бюджетном Учреждении Бюджетная Проводка

- Какие проводки использовать, чтобы отразить операции по зарплате

- Бюджетное учреждение оказывает пожертвование какие проводки

- Проводки по заработной плате в бюджетном учете

- Договор пожертвования денежных средств бюджетному учреждению проводки

- Какими бухгалтерскими проводками отразить перечисление благотворительного взноса

- Пожертвование бухгалтерские проводки казенного учреждения 2021 года

- Методические рекомендации Минфина по применению нового порядка КОСГУ

- Расчеты с подотчетниками

- Пожертвование бухгалтерские проводки казенного учреждения 2021 года последние новости

- Пожертвование бухгалтерские проводки казенного учреждения 2021 года садовода и огородника

- Проводки в бухгалтерском учете с учетом изменений 2021 года

- Приложение N 1. Руководство об особенностях организации и ведения бухгалтерского учета в бюджетных учреждениях Вооруженных Сил Российской Федерации

- Санкционирование

- Учет материалов в казенных учреждениях

- Договор пожертвования денежных средств бюджетному учреждению проводки

- Пожертвования учреждению спорта

- Пожертвования бюджетному учреждению

- Может ли бюджетное учреждение принимать пожертвования

- Договор Пожертвования Денежных Средств Бюджетному Учреждению Проводки 2021 Год

- Договор пожертвования

- Кто может делать пожертвование и выступать адресатом

- Предметы пожертвования

- Особенности договора пожертвования бюджетному учреждению

- Как оформляется договор добровольного пожертвования школе

- Договор пожертвования имущества

- Договор благотворительного пожертвования

- Отличие договора пожертвования от договора дарения

- Договор пожертвования ДОУ

- Образец договора пожертвования в бюджетных организациях Образец договора благотворительного пожертвования имущества

- Структура и отличия договора

- Составление договора: полезные рекомендации

- Чем пожертвование отличается от дарения

- Пожертвования для бюджетных учреждений: законодательная основа

Как выглядит бланк договора

Законом не предусмотрена единая форма для договора пожертвования. Он составляется по общим правилам для деловых документов.

Вначале указывается название бланка. Во вводной части отражают место (город) и дату подписания. Далее вводятся данные сторон. В случае с пожертвованием одной из них выступает жертвователь, другой – одаряемый. Основной текст составляется по следующему плану:

- Предмет договора. В данном случае это безвозмездная передача средств на определенные общеполезные цели.

- Права и обязанности.

- Ответственность. Договор пожертвования предусматривает, что имущество или денежные средства будут использоваться в целях, оговоренных в первом разделе. Если одаряемый не применяет их по назначению, сделка может быть отменена. Тогда он обязуется возвратить жертвователю средства.

- Прочие условия. Сюда входит вступление в силу, количество экземпляров и так далее. Здесь можно прописать порядок разрешения споров (который иногда выделяют в отдельный раздел).

- Данные сторон. Указывают адреса и банковские реквизиты.

- Подписи жертвователя и одаряемого.

В случае с юридическими лицами в разделе с реквизитами указывается юридический адрес, а также адрес для корреспонденции. Вводят ИНН, КПП, наименование банка, номер расчетного счета.

Когда жертвователем выступает физическое лицо, указывают место регистрации, почтовый адрес, паспортные данные и контактный телефон.

Когда нужно оформлять сделку документально

В общих случаях договор пожертвования может быть заключен как в устной, так и в письменной форме. Однако в некоторых ситуациях оформлять сделку документально обязательно.

Они перечислены далее:

- Пожертвование будет передано в будущем.

- Жертвователь – это юридическое лицо, а пожертвованная сумма превышает 3 000 рублей.

Когда стороны решили оформить передачу средств письменно, нужно грамотно составить текст. Основное правило – указать, на какие именно цели пожертвованы деньги. Как пример, это может быть проведение ремонтных работ, обеспечение безопасности, закупка предметов и оборудования.

Перечисление Пожертвования В Бюджетном Учреждении Бюджетная Проводка

Бюджетная организация — это государственное учреждение, созданное для социально важных целей, не связанных с получением материальной выгоды. Пожертвование является одним из видов дарения, обладая при этом основным признаком дарственной — безвозмездность. Жертвователями, как правило, для бюджетных учреждений являются физические или юридические лица.

- денежными купюрами в бухгалтерию учреждения. Для такой передачи необходимо составить в письменной форме договор пожертвования;

- путем перечисления на лицевой счет бюджетного учреждения в банке. У каждой организации имеется счет для получения пожертвований от граждан и юридических лиц. Номер счета можно узнать у администрации учреждения, на официальном сайте. Для такой операции нет необходимости заключать письменный договор пожертвования, все данные благотворителя (при желании можно указать на анонимность), целевое назначение денег будут указаны в приходном ордере.

Какие проводки использовать, чтобы отразить операции по зарплате

Так, в соответствии с данными нормативно-правовыми актами, бюджетники для отражения начислений в пользу своих работников обязаны использовать счет 0 302 10 000 «Расчеты по оплате труда и начислениям на выплаты по оплате труда».

- Код «1» или 0 302 11 000 — предназначен для отражения операций по начислению непосредственно заработной платы. К примеру, на данном бухсчете отражайте начисленный должностной оклад, стимулирующие, компенсационные выплаты. Если к заработку применяется территориальный (районный) коэффициент, то данные суммы также отражайте с кодом «1». Также в группу отнесите суммы начисленных отпускных и больничное пособие за счет работодателя.

- Код «2» или 0 302 12 000 — аккумулируется информация по прочим выплатам в пользу работников. Например, в данную группу относите начисления в пользу женщин, получающих пособие на ребеночка до трех лет. В настоящий момент размер такой выплаты — 50 рублей. Если в вашем регионе действует районный коэффициент, то его также включите в группу с кодом «2».

- Код «3» или 0 302 13 000 — в группу относите все расчеты по начислению пособий по болезни, беременности и родам, единовременные выплаты за счет средств ФСС. То есть код «3» предназначен для отражения начислений на выплаты по оплате труда.

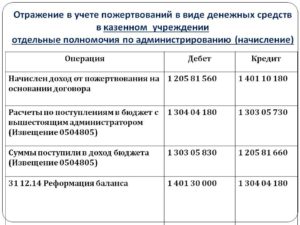

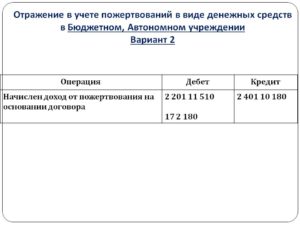

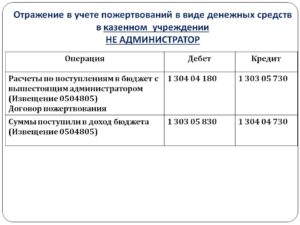

Бюджетное учреждение оказывает пожертвование какие проводки

- цель использования и назначения пожертвованного имущества;

- способ передачи (лично или через третьих лиц);

- сроки предоставления отчета об использовании (периодичность);

- права, обязанности, ответственность благотворителя и одаряемого;

- порядок урегулирования конфликтов и спорных ситуаций.

Некоммерческая организация вправе отказаться от пожертвования, если для использования его по прямому предназначению учреждению придется столкнуться с рядом трудноразрешимых проблем. Договор на передачу пожертвования может составляться в устной или письменной форме.

Письменный вариант оформления операции дарения обязателен для таких ситуаций:

Рекомендуем прочесть: Тарифы На Найм Муниципального Жилья 2021

Проводки по заработной плате в бюджетном учете

- Дт 0 401 20 211 «Расходы по зарплате» Кт 0 302 11 730 «Увеличение кредиторской задолженности по зарплате»

- Дт 0 109 61 211 «Затраты на зарплату в себестоимости готовой продукции» Кт 0 302 11 730

- Дт 0 109 71 211 «Накладные расходы производства готовой продукции, работ, услуг по заработной плате» Кт 0 302 11 730

- Дт 0 109 81 211 «Общехозяйственные расходы на производство готовой продукции, работ, услуг по зарплате» Кт 0 302 11 730

Ежемесячно в каждой организации начисляются страховые взносы в ПФР, обязательные социальные взносы в ФСС и ФФОМС. Объектом обложения признаются выплаты и прочие вознаграждения, начисляемые работодателями в пользу сотрудников.

Договор пожертвования денежных средств бюджетному учреждению проводки

В учете ООО «Благовест-1» операции были отражены так: Дт Кт Описание Сумма Документ 41 62 Приобретены предметы личной гигиены для реализации (114 000 руб. — 17 340 руб.) 96 660 руб. Товарно-транспортная накладная 19 60 Отражен входной НДС 17 340 руб. Счет-фактура от поставщика 68 НДС 19 Принят к вычету НДС 17 340 руб.

https://www.youtube.com/watch?v=iHEeGhPRecA

Отражение пожертвований в учете Все организации, получающие или оказывающие благотворительную помощь в виде пожертвований, обязаны отражать данные операции в учете. В учете компании-благотворителя расходы на пожертвования отражаются по счету 91.

Для отражения операций с пожертвованиями организация-благополучатель использует счет 86 (целевое финансирование).

Основные проводки по учету пожертвований рассмотрим на примерах.

Учет полученных пожертвований Допустим, религиозная организация «Свет Надежды» по итогам месяца получила следующие виды безвозмездной помощи:

Какими бухгалтерскими проводками отразить перечисление благотворительного взноса

Расходы учреждения на благотворительный взнос отразите по КВР 853 «Уплата иных платежей» и статье КОСГУ 290 «Прочие расходы» т.к. они не являются трансфертом, а осуществляются по инициативе учреждения. Безвозмездное перечисление денежных средств отразите проводками:

Пожертвование бухгалтерские проводки казенного учреждения 2021 года

Кроме того, законодатель разработал отдельную таблицу с возможными корреспонденциями счетов, содержащуюся в приложении № 1 к инструкции № 162н. Если необходимой операции в таблице нет, то возможно самостоятельное определение проводки согласно требованиям приказа № 162н. В 2021 году бюджетный план счетов применяется в редакции приказа Минфина от 31.03.2021 № 65н.

Методические рекомендации Минфина по применению нового порядка КОСГУ

- налогов (включаемых в состав расходов), государственной пошлины и сборов, разного рода платежей в бюджеты бюджетной системы РФ (подстатья 291);

- штрафных и иных экономических санкций (подстатьи 292 – 295);

- иных выплат физическим и юридическим лицам (подстатьи 296 – 299).

Действующий с 1 января 2021 г.

Утвердить данные изменения нужно было еще в декабре 2021 года. Проверить учетную политику на 2021 год для казенных учреждений, новшества — все ли изменения учтены в главном документе, можно в статье «Учетная политика: как составлять по новым требованиям».

Также обратите внимание на статью о том, как правильно вести бухучет банковских гарантий.

Отличительной особенностью учета в казенных учреждениях является обязательное санкционирование произведенных расходов. Такие операции отражаются на специальных счетах ПСБУ — 0 500 00 000.

Так, для отражения обязательств текущего периода и плановых лет используется сч. 0 502 00 000 «Обязательства».

Отметим, что регистрировать операции необходимо только на основании документов, подтверждающих факт принятия конкретного обязательства.

– доходы от платных работ, услуг;

– доходы от собственности;

– доходы от реализации имущества: готовой продукции, нефинансовых активов;

– доходы от субсидий: на госзадание, на иные цели, на капвложения;

– доходы от грантов, пожертвований, благотворительных взносов и других безвозмездных поступлений;

– доходы от выполнения госфункций.

Например, доходы от сдачи имущества в операционную аренду отразите так:

Дт 1 205 21 56Х Кт 1 401 40 121

Доходы за реализованную продукцию, выполненные работы, оказанные услуги:

Дт 1 205 31 56Х кт 1 401 10 131

Расчеты с подотчетниками

Средства под отчет можно выдать двумя способами: наличными через кассу или на банковскую карту подотчетного лица. Выбранный способ закрепите в учредительных документах.

Пожертвование бухгалтерские проводки казенного учреждения 2021 года последние новости

Порядка № 209н на данную статью относятся денежные пожертвования, которые направляются на приобретение (создание) основных средств, нематериальных активов, непроизведенных активов;

статья 150 «Безвозмездные денежные поступления текущего характера» – денежные пожертвования на иные цели;

2) в части неденежных поступлений – статья 190 «Безвозмездные неденежные поступления в сектор государственного управления», которая также детализирована на поступления текущего и капитального характера.

https://www.youtube.com/watch?v=mIXVRyhDhKY

При применении перечисленных статей необходимо также учитывать категории жертвователей: организации госсектора, прочие организации, физические лица, нерезиденты и т. д. Для них предусмотрены разные подстатьи.

Пожертвование бухгалтерские проводки казенного учреждения 2021 года садовода и огородника

Ларцева Л. , эксперт журнала

Журнал “Учреждения физической культуры и спорта: бухгалтерский учет и налогообложение” № 4/2021 год

Пожертвованием признается дарение вещи или права в общеполезных целях (ст. 582 ГК РФ). В качестве пожертвований могут выступать как денежные средства, так и иные объекты имущества. С 01.01.2021 доходы в виде пожертвований отражаются в бухгалтерском учете по-новому.

Об этом и не только расскажем в статье.

Характерной чертой пожертвований является их безвозмездность. На принятие пожертвования не требуется чьего-либо разрешения или согласия.

При пожертвовании имущества юридическим лицам жертвователь вправе установить условие об использовании такого имущества по определенному назначению.

Проводки в бухгалтерском учете с учетом изменений 2021 года

При составлении бухгалтерских проводок руководствуйтесь планом счетов из приказа Минфина России от 31 октября 2000 г.

№ 94н, методическими рекомендациями и положениями по бухучету.

Основной принцип действия проводок в бухгалтерском учете – одну и ту же хозяйственную операцию отражают по дебету одного счета и кредиту другого. Если операция сложная, то бухгалтер может использовать более двух счетов.

Так, собственник вправе изъять из оперативного управления бюджетного учреждения имущество, закрепленное за ним или приобретенное за счет выделенных из бюджета средств, по следующим основаниям:

- имущество является излишним;

- имущество не используется;

- имущество используется не по назначению.

При изъятии основных средств из оперативного управления учреждения возможна, по решению собственника, передача объектов в казну либо иным учреждениям.

В исключительных ситуациях имущество бюджетных учреждений может передаваться не учреждениям госсектора, а иным юридическим и физическим лицам.

А вот поступление имущества бюджетным учреждениям безвозмездно возможно от разных юридических и физических лиц.

Считать не действующими в Вооруженных Силах Российской Федерации приказы и директивы Министра обороны СССР и его заместителей, признать утратившими силу приказы и директивы Министра обороны Российской Федерации и его заместителей согласно Перечню (приложение N 2 к настоящему приказу).

5. Контроль за выполнением настоящего приказа возложить на Главное управление военного бюджета и финансирования Министерства обороны Российской Федерации.

Министр обороныРоссийской ФедерацииМаршал Российской ФедерацииИ.Сергеев

Приложение N 1. Руководство об особенностях организации и ведения бухгалтерского учета в бюджетных учреждениях Вооруженных Сил Российской Федерации

Финансирование казенных учреждений осуществляется на основании сметы.

Распорядители бюджетов доводят до учреждений лимиты по каждой статье расходов, в пределах которых осуществляются затраты.

Имущество казенных учреждений в оперативное ведение поступает от учредителя. Собственник несет ответственность по содержанию имущества.

Операция Основание Принятие имущества на забалансовый учет Решение комиссии организации и наличие передаточного акта Право оперативного управления имуществом Возникает с момента передачи имущества, недвижимого – с даты государственной регистрации Денежная оценка имущества Отражается по стоимости, указанной передающей стороной в акте Счет учета для отражения информации Учет производится на забалансовом счете «Имущество, полученное в пользование» Изменение стоимости Осуществляется после проведения модернизации

Учреждения приобретают имущество за счет бюджетных средств.

Пример покупки оборудования

https://www.youtube.com/watch?v=-OCVQ-Wi8sg

Учреждение для ведения уставной деятельности приобрело технику стоимостью 245 000 рублей.

Порядок определения такой стоимости установлен п. 25 Инструкции № 157н.

Определение текущей оценочной стоимости нефинансового актива осуществляется методом рыночных цен на основании данных о сделках с аналогичным или схожим активом, совершенных без отсрочки платежа, и определяется в сумме денежных средств, необходимых при продаже (приобретении) указанных активов на дату принятия к учету.

Определение текущей оценочной стоимости в целях принятия к бухгалтерскому учету объекта нефинансового актива производится на основе цены, действующей на дату принятия к учету (оприходования) имущества, полученного безвозмездно, на данный или аналогичный вид имущества.

Налоговая инспекция просит представить пояснения правомерности применения упрощенной системы налогооблажения, так как в соответствии со ст.346.12 п.3 пп.17 НК РФ казенные учреждения не вправе применять упрощенную систему налогооблажения. Прошу дать пояснения по этому вопросу.

Согласно статье 6 Бюджетного кодекса Российской Федерации казенное учреждение — это государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение работ и (или) исполнение государственных (муниципальных) функций в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий органов государственной власти (государственных органов) или органов местного самоуправления, финансовое обеспечение деятельности которого осуществляется за счет средств соответствующего бюджета на основании бюджетной сметы*.

2.

ГК РФ)

Распоряжение имуществом

Должно быть получено согласие собственника:

- для недвижимости, переданной собственником или купленной на средства, выданные им;

- особо ценного имущества, переданного собственником или купленного на средства, выданные им.

Распоряжается на свое усмотрение остальным имуществом

Должно быть получено согласие собственника:

- для любой недвижимости;

- особо ценного имущества, переданного собственником или купленного за средства, полученные от собственника.

Распоряжается на свое усмотрение остальным имуществом

Необходимо согласие собственника для действий с любым имуществом (п. 4 ст. 298 ГК РФ)

Крупные сделки (п. 1 ст. 15 закона № 174-ФЗ), которые совершаются только с одобрения наблюдательного совета АУ (п. 2 ст.

КРБ 1 401 61 211

– на страховые взносы

КРБ 1 401 20 213

КРБ 1 401 61 213

Резерв на оплату обязательств, по которым в срок не поступили расчетные документы:

– по услугам связи

КРБ 1 401 20 221

КРБ 1 109 ХХ 221

КРБ 1 401 62 221

-на ремонт имущества

КРБ 1 401 20 225

КРБ 1 109 ХХ 225

КРБ 1 401 60 225

Использование резервов

Начислены расходы, на которые ранее был создан резерв:

– по выплате отпускных, вознаграждения за выслугу лет

КРБ 1 401 61 211

КРБ 1 302 11 737

-по выплате страховых взносов

КРБ 1 401 61 213

КРБ 1 303 ХХ 731

Санкционирование

Чтобы оплатить расходы, казенные учреждения принимают и исполняют бюджетные и денежные обязательства.

Они состоят из 26 знаков, в которых закодирована информация. Кодировка позволяет соотносить данные разных субъектов бюджетной системы.

Подробную информацию о составе и структуре счета бюджетного учета в КУ ищите в статье «Коды счетов бюджетного учета в 2021 году».

Записи на счетах бюджетного учета ведутся методом двойной записи. В приложении № 1 к инструкции плана счетов № 162н содержится большой набор типовых проводок, которые может использовать бухгалтер в работе.

Кроме того, пример составления проводок для образовательного учреждения смотрите в статье «Типовые проводки по бюджетному учету (примеры)».

Учет материалов в казенных учреждениях

Материалы поступают в казенные учреждения централизовано, при самостоятельной закупке или создании, по договорам дарения.

Фармацевтической компанией согласно договору о пожертвовании, заключенному с казенным медицинским учреждением, по акту приема-передачи передаются медикаменты на общую сумму 150 тыс. руб.

https://www.youtube.com/watch?v=xtP2WA6_PtM

В силу п. 118 Инструкции N 157н для учета медикаментов применяется счет 105 01 “Медикаменты и перевязочные средства”.

В бухгалтерском учете были сделаны следующие записи:

операции

Дебет

Кредит

Сумма, руб.

Поступили по договору пожертвования медикаменты

1 105 31 340

1 401 10 180

150 000

Списаны израсходованные медикаменты

1 401 20 272

1 105 31 440

150 000

Пример 3.

При этом налогоплательщики – получатели названных целевых поступлений обязаны вести раздельный учет доходов (расходов), полученных (понесенных) в рамках целевых поступлений.

К целевым поступлениям на содержание некоммерческих организаций и ведение ими уставной деятельности относятся, в частности, пожертвования, признаваемые таковыми в соответствии с гражданским законодательством РФ (пп. 1 п. 2 ст. 251 НК РФ).

Договор пожертвования денежных средств бюджетному учреждению проводки

Порядок определения такой стоимости установлен п. Самый быстрый способ получить качественную отчётность по МСФО! Бухгалтерский учет. Чёрная пятница в СКБ Контур. Вход Регистрация. Подписка на новости.

ВИДЕО ПО ТЕМЕ: Насколько просто организовать сбор пожертвований?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

- Договор пожертвования денежных средств бюджетному учреждению проводки

- Пожертвования учреждению спорта

- Пожертвования бюджетному учреждению

- Может ли бюджетное учреждение принимать пожертвования

- Договор Пожертвования Денежных Средств Бюджетному Учреждению Проводки 2021 Год

Информационная система 1С:ИТС. Инструкции по учету в программах 1С Инструкции по разработке на 1С Консультации по законодательству Книги и периодика Справочная информация База нормативных документов.

Об 1С:ИТС. Купить кассу. Тематические подборки. Последние результаты поиска. Консультации по законодательству Ответы по учету в учреждениях госсектора Бухгалтерский учет Учет внереализационных доходов Ответы по учету в учреждениях госсектора Учетная политика Бухгалтерский учет Учет основных средств Как определить их срок полезного использования?

Учет нематериальных активов Учет финансовых вложений Учет материальных запасов Учет товаров, продукции Учет работ, услуг Учет денежных средств и денежных документов Облагаются ли НДФЛ и страховыми взносами выплаты исполнителям за счет гранта?

Учет внереализационных доходов Учет финансовых обязательств Учет субсидий Учет задолженности Как отразить в учете удержание стоимости питания из зарплаты сотрудников детского сада?

Учет прочих расходов Учет начисления и уплаты налогов, пеней и штрафов Какие должны быть проводки? Исправление ошибок в учете Оформление документов Бюджетная классификация Исполнение бюджетов Бухгалтерская отчетность Контроль Должно ли автономное учреждение проводить такую проверку, если на этом настаива.

Включить старый дизайн.

Пожертвования учреждению спорта

Для того, что бы принять пожертвование бюджетному учреждению не нужно чьего-либо разрешения, то есть в любом случае оно не может отказаться от получения такого дохода. Внимание Бюджетные учреждения имеют право получать пожертвования, как на конкретные цели, так и на неотложные нужды, содержание организации.

Пример После прохождения лечения в онкологическом отделении областной больницы Картошкин Василий Александрович, решил передать лечебному учреждению денежные средства на приобретение дорогостоящих лекарств онкологических больных.

Между Картошкиным с одной стороны жертвователь и областной больницей в лице главного врача — Власова Ивана Игоревича с другой стороны блогополучатель был заключен письменный договор пожертвования, согласно которому благотворитель пожертвовал тысяч рублей на закупку лекарственных средств в онкологическое отделение.

Инструкции N н для определения рыночной стоимости имущества используются: — данные, полученные в письменной форме от организаций-изготовителей, о ценах на аналогичные медикаменты и перевязочные средства; — сведения об уровне цен, имеющиеся у органов государственной статистики, а также отраженные в средствах массовой информации и специальной литературе; — экспертные заключения, в том числе экспертов, привлеченных на добровольных началах к работе в комиссии по поступлению и выбытию активов.

https://www.youtube.com/watch?v=N8yDKwSpBvk

Информационная система 1С:ИТС. Инструкции по учету в программах 1С Инструкции по разработке на 1С Консультации по законодательству Книги и периодика Справочная информация База нормативных документов. Об 1С:ИТС.

Если Вам необходима помощь справочно-правового характера у Вас сложный случай, и Вы не знаете как оформить документы, в МФЦ необоснованно требуют дополнительные бумаги и справки или вовсе отказывают , то мы предлагаем бесплатную юридическую консультацию:.

Благотворительные и безвозмездные взносы в виде денежной помощи или иного имущества могут получать не только коммерческие организации. Такое право предусмотрено и для учреждений бюджетной сферы. Однако для бюджетников предусмотрены особые юридические аспекты.

Например, чтобы получить помощь, условия и порядок передачи активов необходимо закрепить в специальном договоре.

Пожертвования бюджетному учреждению

Учитывая недостаточность бюджетного финансирования, учреждения пытаются использовать дополнительные его источники путем привлечения безвозмездно полученного имущества, в том числе денежных средств.

Ведь даже такое доброе намерение, как целевое пожертвование в различные благотворительные фонды и организации, в соответствии с ГК РФ необходимо оформить определённым образом, через соответствующий договор.

А какие учреждению бюджетную помощь проводки нужно делать в бухгалтерском учете? Кроме того, наличие договора позволит избежа. Организация сбора средств. В качестве пожертвований могут выступать как денежные средства, так и иные объекты имущества. Об этом и не только расскажем в статье.

Кроме того, целесообразно оформлять письменный договор и в том случае, когда жертвователь установил условие об использовании пожертвованного имущества по определенному назначению. Как правило, пожертвования денежных средств в пользу таких учреждений перечисляются в бюджет жертвователями.

Может ли бюджетное учреждение принимать пожертвования

Слушателям, успешно освоившим программу выдаются удостоверения установленного образца. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Рассмотрев вопрос, мы пришли к следующему выводу: Поступившие по договору пожертвования в году денежные средства могут быть отражены в бухгалтерском учете бюджетного учреждения с использованием счета 2 10 «Прочие доходы».

Обоснование вывода: Пожертвование — это дарение вещи или права в общеполезных целях п.

В ситуациях, когда имущественные блага передаются физическим лицом или юридическим на небольшую сумму в составлении такого документа нет необходимости.

Учетом операций по движению бюджетных средств занимается Федеральное казначейство РФ. Данный орган также составляет и утверждает методологию ведения учета в бюджетных учреждениях, а также процедуру составления отчетности. Бюджетными учреждениями называют организации, финансирование которых осуществляется за счет бюджетных средств и на основе утвержденных смет.

Договор Пожертвования Денежных Средств Бюджетному Учреждению Проводки 2021 Год

Применение КПС позволяет отражать операции с пожертвованиями на соответствующих рабочих счетах. В отчетности можно отобрать операции по определенному виду целевых средств с помощью отбора данных по КПС. Налоговый учет В целях налогообложения прибыли учет безвозмездно полученного учреждением имущества осуществляется в порядке, установленном гл.

.

.

Договор пожертвования как тип Правоотношения, возникающие из договора пожертвования бюджетному учреждению специфичны. основных средств и бухгалтерские проводки.

.

.

.

.

.

.

Договор пожертвования

Пожертвование — это передача вещи или права в пользование иным лицам. Договор пожертвования, как тип гражданско-правовой сделки регламентирован статьей 582 «Пожертвование» ГК РФ.

Договор пожертвования имущества бюджетной организации считается одним из вариантов дарения, но имеет существенные отличия. Важным моментом является цель пожертвования, она определяется законом, как общеполезная.

Пожертвование создает благо для неопределенного числа лиц, каждое из которых, может воспользоваться даром. Касается целей, полезных, как для социума в целом, так и для отдельных групп лиц:

- Социальная поддержка широкого круга граждан.

- Реабилитационные мероприятия для подопечных какой-либо организации без поименного перечисления лиц.

- Помощь лицам, которые пострадали от природных стихийных бедствий или катастроф.

- Помощь деятельности в области науки, культуры, искусства.

- Помощь в содержании, благоустройстве территорий, которые играют важную роль в сферах социальной жизни.

Кто может делать пожертвование и выступать адресатом

Делать пожертвование может:

- физическое лицо;

- юридическое лицо, в том числе коммерческие и некоммерческие организации.

Пожертвовать можно в пользу:

- отдельных физических лиц;

- юридических лиц, в частности некоммерческих организаций;

- религиозных организаций;

- благотворительных компаний любой направленности;

- образовательных учреждений, школ, ВУЗов, кружков, секций;

- культурных организаций;

- поселков, деревень, городов и даже стран.

В законодательстве 2021 года нет никаких указаний на то, что кому-то жертвовать нельзя. Существует единственное ограничение — это возраст одариваемого — несовершеннолетние и недееспособные люди не могут принимать дар, вместо них это могут сделать их родители или опекуны.

Таким образом, пожертвование может осуществляться между юридическими лицами, от физического лица юридическому или некоммерческой организации.

Но благотворительной является негосударственная и некоммерческая организация в задачи которой входит сбор денежный средств, проведение волонтерской деятельности и социальная поддержка.

Предметы пожертвования

В качестве самой жертвы могут выступать:

- Деньги, ценные бумаги, которые передаются в бухгалтерию организации или переводятся на лицевой счет.

- Движимое имущество: продукты, одежда, косметика, мебель. Дарить можно только те вещи, которые разрешены на территории России.

- Недвижимое имущество: дома, квартиры, комнаты.

- Имущественные права, к примеру, обязательство выплатить кредит за одариваемого.

Важно учитывать, что обязанности выплатить алименты или возместить причиненный вред жизни, не могут быть переданы по статье 383 ГК РФ.

Особенности договора пожертвования бюджетному учреждению

Правоотношения, которые возникают из договора пожертвования денежных средств бюджетному учреждению, специфичны, их следует отличать от дарения, спонсорства или пожертвования физическому лицу.

Произвести пожертвование бюджетной организации может любое лицо, которое соответствует таким признакам:

- Является собственником денежных средств.

- Обладающее достаточной правосубъектностью для распоряжения ими.

Порядок пожертвования зависит от формы и необходимости заключения письменного договора. Жертвой считается только добровольное пожертвование, переданное без внешнего влияния и угроз.

Если организации принимают пожертвование, то это отражается в их документации в «Порядке внесения пожертвований».

В этом документе отражены цели, на которые собираются пожертвования, сроки сбора и использования денежных средств, условия и формы отчетности перед жертвователями. Это открытый договор, с которым может ознакомиться любой жертвователь и принять решение о передаче дара.

Сбор денежных средств для бюджетных организаций может производиться специальных устройств — это ящики, которые в обязательном порядке содержат:

- Информацию о сборе, его порядках и ссылку на документацию.

- Пломбу, которая опечатывает ящик от незаконных вторжений.

- Сроки сбора и момент его окончания.

После окончания сбора ящик вскрывает специальная уполномоченная комиссия, она должна состоять минимум из трех человек. О вскрытии составляется акт, где указывается:

- Время и место вскрытия.

- Присутствующие лица.

- Собранная сумма средств.

Полученные средства передаются в кассу организации, затем зачисляются на ее счет в банке. Кроме того, согласно договору, деньги могут быть переданы наличными, что подтверждается распиской. Законодательство не требует нотариального удостоверения сделки.

https://www.youtube.com/watch?v=PjcDcvyh5AM

Пожертвование бюджетной организации отличается от пожертвования физическому лицу тем, что благодетель вправе обусловить передачу имущества бюджетному учреждению специальным использованием.

В случае с физическим лицом, он обязан это сделать, иначе вместо правоотношений пожертвования возникнут правоотношения дарения.

Как оформляется договор добровольного пожертвования школе

Администрация учебного учреждения не имеет права навязывать заключение договора пожертвования, но может стимулировать благотворителей демонстрацией целей, которые будут реализованы на средства жертвователей.

Договор пожертвования школе необходимо заключать в письменной форме. Это важно для учета контроля за использование пожертвованного имущества.

Чтобы совершить пожертвование школе, жертвователю нужно написать заявление с указанием следующих пунктов:

- Название учебного учреждения и ФИО директора.

- Предмет пожертвования.

- Указание на цель использования пожертвования.

- Данные благотворителя.

- Дата передачи пожертвования.

Чтобы оформить договор пожертвования, нужно внести в документ следующие реквизиты:

- Наименование документа — договор добровольного пожертвования.

- Место составления.

- Дата заключения договора.

- Полное название школы с указанием представителя учреждения.

- ФИО жертвователя или наименование юридического лица.

- Предмет договора — сумма денежного пожертвования.

- Цели, на которые необходимо направить денежные средства.

- Порядок предоставления и использования пожертвования.

- Права и обязанности благотворителя и одаряемого.

- Дополнительные условия.

- Реквизиты сторон.

Договор пожертвования имущества

Договор пожертвования имущества бюджетному учреждению имеет свои особенности:

- Имущество, которое жертвуется необходимо использовать строго в соответствии с указанной целью. В противном случае договор может быть расторгнут.

- В документе нужно точно указать, что имущество жертвуется, а не передается в дар. Иначе налоговые органы будут считать его подарком.

- Если вещь больше не нужна человеку, одариваемый может обратиться дарителю и узнать, можно ли передать дар нуждающемуся.

- Одариваемый обязан вести учет использования имущества и предоставлять выписку по желанию дарителя.

Для приема пожертвования, стоимостью свыше 3000 рублей, в учреждении нужно создать комиссию по поступлению и выбытию активов. Для этого оформляется акт приемки материалов или материальных ценностей.

После того, как акт приемки был оформлен приходным ордером нужно составить еще акт о приеме-передачи по форме № 0504101. Он подтвердит ввод объекта в эксплуатацию.

Платить налог с дара по пожертвованию не нужно. Перечень субъектов, которые могут принимать пожертвования, указан в статье 582 ГК РФ.

Некоммерческие партнерства субъектов хозяйствования и государственные корпорации исключены из перечня получателей пожертвований.

Договор благотворительного пожертвования

Договор благотворительного пожертвования денежных средств бюджетному учреждению обязательно должен быть заключен в письменной форме. Фонд, который занимается благотворительностью, должен обязательно указать источник своих доходов.

Если передается недвижимое имущество, фонд обязательно должен зарегистрировать его и использовать по назначению, указанному в документе.

Основное условие передачи дарителем материальных ценностей — это использование средств получателем на строго ограниченные цели.

При оформлении договора благотворительного пожертвования денежных средств, предусмотрены такие существенные условия:

- Передача и получение денежных средств.

- Порядок отчетности за полученные денежные средства.

В соответствии с законодательством, данный документ не может содержать выгоды для дарителя. Обязывать получателя денег в их возврате нельзя, даже если будут нарушены условия использования капитала. Подобные споры решаются в судебном порядке.

Фонд, который принимает от получателя материальные ценности и не использует их для благотворительных целей, может быть привлечен к ответственности, если в уставе фонда не указанно право заниматься иной деятельностью.

Отличие договора пожертвования от договора дарения

Основное отличие договора пожертвования и договора дарения заключается в том, что первый содержит условия использования дара, если договор передается гражданину. Если подобный пункт в документе отсутствует, то он признается договором дарения.

https://www.youtube.com/watch?v=1WhV48S_d7Q

Если жертва передана юридическому лицу, то договор может не содержать данного пункта, однако дар должен быть использован по целевому назначению.

Важным моментом и отличительной особенностью является то, что жертва не облагается налогами в отличии от подарка:

- если дарение осуществляет организация, то она обязана вычислить и удержать НДФЛ с суммы подарка;

- если дарение происходит между физическими лицами, то налог с дара уплачивает получатель. Это осуществляется через декларирование дара, как дохода;

- если физическое лицо одаривает организацию, то последняя платит налог исходя из стоимости дара.

Необходимо учитывать, что дарение между юридическими лицами запрещено законом.

Договор пожертвования ДОУ

Форму договора пожертвования ДОУ нужно составлять с учетом п. 2 ст. 9 Федерального закона «О бухгалтерском учете» с указанием:

- Наименования документа.

- Даты составления документа.

- Наименования организации или физического лица, от имени которого составлен документ.

- Содержания хозяйственной операции и правильности ее оформления.

- Личных подписей указанных лиц.

В соответствии с п. 2 ст. 251 Налогового кодекса РФ, пожертвование не учитывается при определении налоговой базы по налогу на прибыль у получателя такого пожертвования. Поэтому счет-фактура на пожертвование оформляется в обычном порядке, но без выделения сумм налога.

В счетах-фактурах и расчетных документах делается соответствующая надпись либо ставится штамп «Без налога (НДС)». Кроме того, если пожертвование носит именной характер, то страховые взносы на него не начисляются.

Таким образом, пожертвование является частным случаем дарения, но имеет ряд отличий по субъектному составу и целям. Подобные различия существуют между жертвой и благотворительностью.

Передача некоторых пожертвований по закону должна сопровождаться договором, один из пунктов которого должен содержать четко прописанные цели использования полученных средств или имущества.

Договор может быть отменен в случае, когда одариваемый не исполняет договоренности относительно цели применения дара.

Образец договора пожертвования в бюджетных организациях Образец договора благотворительного пожертвования имущества

При передаче прав на имущество соглашение заключается только в письменном виде. В данном случае потребуется зарегистрировать переход права.

договора в деталях зависит от специфики деятельности учреждения и правоотношений с дарителем. Но в общих случаях в документ включаются следующие важные пункты:

- Предмет соглашения. Нужно указать все реквизиты объекта, в противном случае сделка может быть признана недействительной.

- Назначение переданного имущества и цель использования.

- Способ передачи – лично либо с участием представителя.

- Права и обязанности сторон.

- Порядок предоставления отчетности об использовании объекта.

- Разрешение споров.

Важно! Пожертвованное недвижимое имущество должно использоваться по назначению, иначе даритель или его наследники могут через суд признать сделку недействительной.

Чтобы содержание договора пожертвования имущества отвечало направленности работы предприятия, при его составлении следует проконсультироваться с юристом учреждения.

Структура и отличия договора

По сути, пожертвование – это форма дарения. В результате сделки одна сторона безвозмездно получает от другой имущество. Поэтому бланк договора не имеет принципиальных отличий.

Документ состоит из следующих пунктов:

- Преамбула. Во вводной части указываются данные сторон. Если соглашение заключается между юридическими лицами, бланк подписывается либо генеральным директором, либо представителем организации.

- Предмет договора. В этом пункте нужно детально описать объект, передаваемый в виде пожертвования.

- Условия. Здесь рассматривается порядок передачи права на имущество. Среди прочего перечисляется, в какой срок объект переходит в собственность, какие действия будут производиться при получении дара.

- Права и обязанности. В пункте указывают, с какой целью объект был передан бюджетному учреждению. Заключение договора подразумевает, что дар будет использоваться исключительно по назначению.

- Ответственность сторон. Сюда включается напоминание, что использование дара в целях, отличных от указанных в данном договоре, является основанием для отмены пожертвования.

- Порядок разрешения споров. Если в процессе передачи пожертвования или его использования возникают разногласия, стороны могут обратиться в суд. Конкретный судебный орган прописывается в данном пункте.

- Прочие условия. В этот пункт можно включить количество экземпляров договора, порядок внесения изменений и другие моменты, не упомянутые выше.

- Адреса и реквизиты сторон.

Если в качестве пожертвования передается недвижимое имущество, переход права должен быть отражен в ЕГРП. Сторонам нужно определиться, кто возьмет на себя связанные с регистрацией расходы.

Составление договора: полезные рекомендации

Чтобы предотвратить разногласия с налоговыми инспекторами, следует правильно составить текст договора. Его основные отличия: безвозмездность передачи и обязанность использовать дар в полезных для общества целях.

https://www.youtube.com/watch?v=im1OIqtY-aI

Также при составлении играют роль:

- конкретные формулировки, исключающие двусмысленное толкование;

- указание срока действия договора;

- подробный перечень характеристик объекта.

Допускается заключение соглашения о пожертвовании без непосредственного участия дарителя и одаряемого. Когда задействуются представители, понадобиться оформить для них доверенность. Представителю организации достаточно простой письменной формы. В случае с доверенностью от жертвователя-физического лица требуется нотариальное заверение.

Чем пожертвование отличается от дарения

Как уже упоминалось, пожертвование представляет собой форму дарения. Тогда в чем разница между этими понятиями?

- Дарение подразумевает безвозмездную передачу прав, в результате которой имущество может использоваться одаряемым в любых (в том числе в личных) целях.

- Договор пожертвования позволяет использовать дар в общеполезных целях, определенных дарителем.

Таким образом, основное отличие – назначение дара. При пожертвовании имущества даритель поясняет в договоре, каким именно образом будет использоваться объект. В случае несоблюдения этого условия он вправе через суд отменить пожертвование.

В некоторых случаях может быть назначен срок, на протяжении которого одаряемый будет пользоваться объектом. Также допускается определение способа контроля правильности распоряжения имуществом.

Пожертвования для бюджетных учреждений: законодательная основа

Бюджетным учреждением называется организация, которая образована государством для оказания определенных услуг. Она сосредоточивает свою деятельность на выполнении поставленных задач, не работая на получение прибыли.

Вопросам пожертвований посвящена статья 582 Гражданского кодекса. В ней указывается, каким категориям лиц может быть направлено пожертвование, когда требуется разрешение, как должен использоваться дар.

Важно! Муниципальные учреждения регистрируются как юридические лица, поэтому пожертвования в их адрес оформляют в письменной форме.

Отметим еще два значимых нюанса, отраженных в законодательстве.

- Бюджетному учреждению не требуется получать специальное разрешение для принятия пожертвования.

- Передавать в дар имущество не могут дети, не достигшие 18-летнего возраста, а также недееспособные граждане.

Чтобы оформить договор с бюджетным учреждением, следует направиться непосредственно в его управление. Информацию о реквизитах организации можно получить через СМИ.