Прежде чем охарактеризовать бухгалтерский учет в казенных учреждениях в 2021 году, рассмотрим понятие данного типа госучреждений. Это отдельный тип государственных и муниципальных организаций, созданный для выполнения госзаданий и муниципальных заданий или осуществления функций органов власти, финансируемый за счет средств соответствующего бюджета на основании бюджетной сметы.

- Правовое регулирование

- Новое в бюджетном учете в 2021 году для казенных учреждений

- Санкционирование расходов в бюджетном учете

- Отчетность казенного учреждения в 2021 году

- Актуальный бланк: пояснительная записка к балансу казенного учреждения за 2021 год

- Образец пояснительной записки к балансу 0503160 казенного учреждения

- Счет 30297 В Бюджетном Учете В 2021 Году

- Проводки бюджетного учета в 2021 году

- Для чего нужен забалансовый счет бюджетной организации

- Типовые проводки по бюджетному учету (примеры)

- План счетов бухгалтерского учета 2021 в бюджетных организациях

- Счет 302 в бюджетном учете

- Задачи по бюджетному учету с решениями 2021

- Счет 106 в бюджетном учете

- Как проводится бухгалтерский учет в казенных учреждениях

- На какой счет относятся штрафы в бюджетном учреждении

- Новый план счетов бухгалтерского учета в бюджетных организациях в 2021 году

- Вводятся новые банковские счета на уплату налогов, сборов, взносов: когда и в каких регионах

- Примеры проводок в бюджетном учете

- Детализация статей 560, 660, 730 и 830 КОСГУ с 2021 года: как правильно применять

- Учет денежных средств бюджетного учреждения на лицевых счетах в органе казначейства (счет 0 201 11 000)

- Учет командировочных расходов: изменения с 2021 года | Аюдар Инфо

- Изменения в КОСГУ

- Новые аналитические счета

- 1

- 8

- 9

- * * *

- Инструкции по бюджетному (бухгалтерскому) учету в 2021 году

- «Виновники» изменений

- Изменения в Инструкцию № 157н

- Новые счета учета

- Безвозмездные поступления объектов нефинансовых активов

- 02 счет бухгалтерского учета в бюджете 2021

- Структура плана счетов бюджетного учета

- Проводки бюджетного учета в 2021 году

- Как вести бухгалтерский учет в казенном учреждении в 2021 году

- Бюджетный учет основных средств в 2021-2021 годах (нюансы)

- Особенности бухгалтерского учета в бюджетных организациях

- Единый бюджетный план счетов бухучета 2021

- Ведение бухгалтерского учета в бюджетных учреждениях

- Учет на забалансовых счетах в 1С

- Какие КВР и КОСГУ использовать для госзакупок

- Применяем новые КОСГУ в бюджетном учреждении в 2021 году

Правовое регулирование

Правила организации и ведения бухгалтерского учета в казенных учреждениях в 2021 году регламентированы:

- законом № 402-ФЗ в части ключевых вопросов организации БУ;

- инструкциями № 157н и № 162н в части единого плана счетов и правил его применения;

- инструкцией № 132н в части формирования кодов бюджетной классификации для отражения операций в бухучете КУ;

- инструкцией № 191н в части состава и порядка формирования отчетности в КУ;

- порядком № 209н в части формирования КОСГУ;

- федеральными стандартами БУ, регламентирующими отраслевые методы учета;

- методическими рекомендациями, письмами и пояснениями Министерства финансов РФ и отдельных ведомств в части урегулирования вопросов по ведению БУ.

Также в основную систему нормативного регулирования БУ можно отнести региональные и муниципальные нормативные акты, устанавливающие отдельные правила учета и составления отчетности.

Новое в бюджетном учете в 2021 году для казенных учреждений

В 2021 году были скорректированы практически все действующие инструкции по бюджетному учету. Чиновники опубликовали новый порядок формирования кодов бюджетной классификации для отражения доходных и расходных операций — Приказ №132н. Общая структура КБК сохранена, однако изменения есть, и их довольно много.

Также нововведения коснулись и действующего порядка формирования КОСГУ. С января 2021 применяется Приказ № 209н. Новыми положениями добавлены новые бухгалтерские коды, названия некоторых старых изменены, а некоторые вовсе исключены.

Обратите внимание, что изменения коснулись и Единого плана счетов — инструкция № 162н. Например, чиновники закрепили на законодательном уровне, какими бухгалтерскими операциями следует отражать движение ОС при передаче активов в аренду, доверительное управление или безвозмездное пользование.

Подробно об этих нововведениях читайте в статьях «Изменения по КБК с 2021 года: что важно знать бюджетникам и НКО» и «Работаем правильно: все инструкции по бюджетному учету».

Помимо скорректированных инструкций, чиновники утвердили еще пять новых федеральных стандартов к действующим пяти, которые детализировали порядок ведения бухучета в госучреждениях бюджетного сектора. Планируется ввести еще 20 стандартов, однако нововведения будут поэтапными и завершатся до 2021 года.

Напомним, что первые пять ФСБУ 2021 года определили, что учет основных средств в казенных учреждениях в 2021 году будет осуществляться по-новому. Изменены счета учета, добавлены новые методы начисления амортизации, также увеличены стоимостные пределы для исчисления амортизации. Подробнее об этих изменениях читайте в статье «Разбираемся в новых стандартах бухучета».

ФСБУ 2021 года скорректировали совершенно новые направления бухучета. Так, чиновники:

- утвердили новые требования к учетной политике,

- утвердили отчет о движении денежных средств,

- утвердили порядок определения событий после отчетной даты,

- охарактеризовали объект учета — доходы,

- обозначили влияние изменения курсов иностранных валют.

Учитывая данные изменения, КУ пришлось скорректировать локальные документы, регламентирующие способы и методы ведения БУ, то есть обновить учетную политику.

Утвердить данные изменения нужно было еще в декабре 2021 года.

Проверить учетную политику на 2021 год для казенных учреждений, новшества — все ли изменения учтены в главном документе, можно в статье «Учетная политика: как составлять по новым требованиям».

Также обратите внимание на статью о том, как правильно вести бухучет банковских гарантий.

Санкционирование расходов в бюджетном учете

Отличительной особенностью учета в казенных учреждениях является обязательное санкционирование произведенных расходов. Такие операции отражаются на специальных счетах ПСБУ — 0 500 00 000. Так, для отражения обязательств текущего периода и плановых лет используется сч.

0 502 00 000 «Обязательства». Отметим, что регистрировать операции необходимо только на основании документов, подтверждающих факт принятия конкретного обязательства.

Перечень такой документации, которую будет применять организация в своей деятельности, следует закрепить в учетной политике.

https://www.youtube.com/watch?v=f3MYRiXFtLY

Проводки по санкционированию расходов казенного учреждения в 2021 году следует отражать в разрезе кредиторов, договоров и соглашений и прочих аналитических показателей, которые установлены для субъекта учета в его учетной политике. Объединение и обобщение информации в обход организации достоверного аналитического учета недопустимо. Остатки по принятым обязательствам на конец отчетного года подлежат обязательной перерегистрации в следующем периоде.

Отчетность казенного учреждения в 2021 году

Как отмечено выше, состав и порядок составления отчетности для таких организаций установлен Приказом Минфина № 191н. С особенностями составления бюджетных отчетных форм и актуальными бланками можно ознакомиться в статье «Как отчитываются бухгалтеры бюджетных организаций».

Большинство вопросов бухгалтеров связаны с составлением пояснительной записки к годовому отчету казенного учреждения.

Отчетная форма состоит из пяти разделов:

- Организационная структура субъекта бюджетной отчетности (БО).

- Результаты деятельности субъекта БО.

- Анализ отчета об исполнении бюджета субъектом БО.

- Анализ показателей финансовой отчетности субъекта БО.

- Прочие вопросы деятельности субъекта БО.

Каждый из разделов отчета содержит в себе специальные табличные формы и текстовую информацию — пояснения к показателям годовой отчетности.

Актуальный бланк: пояснительная записка к балансу казенного учреждения за 2021 год

Вышестоящий распорядитель вправе установить дополнительные отчетные формы, детализированную информацию и отраслевые требования по формированию пояснительной записки. Такие требования должны быть доведены до КУ отдельным распорядительным актом.

Образец пояснительной записки к балансу 0503160 казенного учреждения

Скачать

Счет 30297 В Бюджетном Учете В 2021 Году

сумма НДС, подлежащая налоговому вычету в порядке, предусмотренном налоговым законодательством Российской Федерации, отражается по дебету счета 030304830 «Уменьшение кредиторской задолженности по налогу на добавленную стоимость» и кредиту счета 021001660 «Уменьшение дебиторской задолженности по НДС по приобретенным материальным ценностям, работам, услугам»;

суммы начисленных работникам учреждения выплат обязательного страхового обеспечения по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний отражаются по дебету счета 030306830 «Уменьшение кредиторской задолженности по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» и кредиту счета 030213730 «Увеличение кредиторской задолженности по начислениям на выплаты по оплате труда»;

Проводки бюджетного учета в 2021 году

Новой редакцией п.

146 Инструкции № 174н урегулировано, что при приобретении (создании) нефинансовых активов за счет средств, полученных более чем по одному виду деятельности (финансового обеспечения), суммы вложений, сформированные на счете 0 106 00 000, переводятся с кодов вида деятельности «2», «5» и «6» на код вида деятельности «4». Отражение операций по переводу нефинансовых активов с одного кода вида деятельности на другой осуществляется с использованием счета 0 304 06 000 «Расчеты с прочими кредиторами» (п. 3.83 Приказа № 227н).

Главным нововведением является установление порядка учета по вновь введенному в План счетов бухгалтерского учета для бюджетных учреждений счету 0 401 60 000 «Резервы предстоящих расходов» (п. 3.95 Приказа № 227н), а также отражения соответствующих записей по счету 0 502 09 000 «Отложенные обязательства».

Для чего нужен забалансовый счет бюджетной организации

Не знаете, что такое забалансовый счет в бухгалтерии? В рабочих планах счетов, применяемых при ведении бухучета как в бюджетных, так и в коммерческих и некоммерческих организациях, выделяют основные (балансовые) и забалансовые счета.

На основных счетах бухгалтерам надлежит вести операции, связанные с движением денежных и иных материальных средств, поступлений и выбытий, прибыли и взаиморасчетов с контрагентами, учитывается информация о различных товарах и работах, а также реклама и иные услуги.

Забалансовые счета используются для учета товарно-материальных ценностей, которые временно находятся в распоряжении организации и не принадлежат ей на правах собственности.

Еще забалансовые счета нужны для отражения операций по тем обязательствам, которые ожидают исполнения, и движения ценностей, не предназначенных для учета на основных бухгалтерских счетах.

https://www.youtube.com/watch?v=IalTNND0HvU

Рекомендуем прочесть: Возврат Оплаты Проезда К Месту Отпуска Росгвардии

Такие счета являются вспомогательными бухсчетами. Остатки по ним не входят в баланс и иллюстрируются за итогами основного бухгалтерского баланса, то есть за балансом. Они не влияют на финансовый результат и не отражаются в периодических и итоговых отчетах организации.

Типовые проводки по бюджетному учету (примеры)

Организации государственного сектора ведут учет исходя из положений Единого плана счетов и инструкции к нему, утвержденных приказом Минфина РФ от 01.12.2010 № 157н. Согласно п. 21 инструкции № 157н также действуют частные планы счетов для конкретных видов организаций.

Инструкция № 162н содержит информацию о различных хозяйственных операциях и проводках, которыми эти операции можно оформить.

Кроме того, законодатель разработал отдельную таблицу с возможными корреспонденциями счетов, содержащуюся в приложении № 1 к инструкции № 162н.

Если необходимой операции в таблице нет, то возможно самостоятельное определение проводки согласно требованиям приказа № 162н. В 2021 году бюджетный план счетов применяется в редакции приказа Минфина от 31.03.2021 № 65н.

План счетов бухгалтерского учета 2021 в бюджетных организациях

Таким образом, в код плана счетов интегрирован код бюджетной классификации. Это позволяет вести учет по определенным видам активов и создавать информационную базу для формирования необходимой отчетности в соответствии с действующим законодательством и требованиями МСФО.

Перечень счетов, используемый для хозяйственного чета организации, называется Планом счетов. План счетов бюджетных организаций обособлен от плана счетов, используемого в коммерческих организациях. В бюджетных организациях учет ведется по бюджетным и внебюджетным источникам финансирования.

Счет 302 в бюджетном учете

Согласно Инструкции 157н, по счету 302 в бюджетном учете обязательства могут быть приняты в иностранной валюте. В этом случае параллельно ведется учет в рублевом эквиваленте. При переоценке задолженности по состоянию на отчетные даты возникающие положительные или отрицательные курсовые разницы относят на финансовый результат текущего периода от переоценки активов.

С вступлением в 2021 году в действие Инструкции 209н, утвержденной приказом Минфина от 29.11.2021 года будут применяться новые детализированные КОСГУ. В зависимости от того, кто является кредитором, для кого производятся начисления и выплаты, следует использовать следующие коды:

Задачи по бюджетному учету с решениями 2021

Расчет структуры доходов и расходов консолидированного бюджета Российской Федерации Рассчитать структуру доходов и расходов консолидиро- паиного бюджета Российской Федерации в 2000-2004 гг. (и фактически действовавших ценах) на основе данных Госкомстата России, приведенных в табл.

Вторая важная задача первых недель 2021 года – формирование входящих остатков в межотчетный период на основании Бухгалтерской справки (ф. 0504833). Порядок их формирования и проводки даны Минфином России в Методических указаниях, доведенных письмами от 30 ноября 2021 г. № 02-07-07/79257 и от 13 декабря 2021 г.

Счет 106 в бюджетном учете

Производство услуг отражается документом “Акт об оказании услуг“. Документ применяется для отражения реализации обычных услуг (Д-т 205.03 (10), К-т 401.01.130 (180)) и операций реализации услуг по сдаче в аренду имущества, собственником которого является бюджетное учреждение (Д-т 205.02, К-т 401.01.120).

Рекомендуем прочесть: Кэк К Счету 30305 По Уплате Госпошлины 2021 Год

По изготавливаемой продукции, выполняемым работам, оказываемым услугам в рамках приносящей доход деятельности дебетуется сч.

106 _4 «Вложения в материальные запасы», и кредитуются различные счета обязательств (расчеты с поставщиками и подрядчиками, с персоналом по оплате труда, расчеты по налогам и сборам).

Списываются затраты в результате принятых работ в дебет сч.

Кристина, здравствуйте! Порядок исправления ошибок, обнаруженных в регистрах бухгалтерского учета описан в п. 18 Инструкции № 157н и зависит он от того, в каком периоде была обнаружена ошибка и требует ли она внесения изменений в регистры бухгалтерского учета.

Так, ошибка, обнаруженная в регистрах бухгалтерского учета за отчетный период, за который бухгалтерская (финансовая) отчетность уже принята в установленном порядке, в зависимости от ее характера отражается датой обнаружения ошибки дополнительной бухгалтерской записью, либо бухгалтерской записью, оформленной по способу «Красное сторно» и (или) дополнительной бухгалтерской записью.

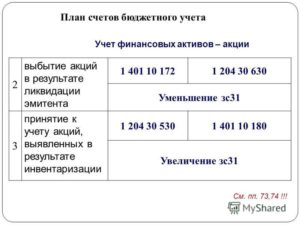

Как проводится бухгалтерский учет в казенных учреждениях

- Учредитель участвует в управлении финансами.

- Счета открываются в казначействе.

- Финансирование осуществляется в пределах сметы.

- Доходы от работы направляются в бюджет.

- Учреждение не имеет прав собственности на имущество.

- Операции с ценными бумагами не проводятся.

- Структура не имеет прав на использование УСН.

- Дт 1 40110 172 Кт 1 10134 410. Списание стоимости на сумму 36 тысяч рублей.

- Дт 1 10134 410 Кт (используется тот же счет, что и в предыдущем примере). Списание начислений по амортизации на сумму 90 тыс. рублей.

- Дт 1 10536 340 Кт 1 40110 172. Оприходование дополнительных изделий на 600 рублей.

На какой счет относятся штрафы в бюджетном учреждении

Штраф не отменяет обязанности по выплате начисленного налога и налагается в строго определенной сумме, исходя из вида нарушения. Решение о взыскании штрафа принимается налоговыми органами. Но помимо штрафных санкций в случае неуплаты налога в положенный срок у плательщика возникает обязанность по уплате пени.

https://www.youtube.com/watch?v=s6QcGL7sf24

По результатам камеральной проверки декларации за II квартал 2015 года организации доначислили НДС, пени и штраф в связи с неправомерным применением налоговых вычетов (несколько счетов-фактур оформлены с нарушениями). Оспаривать решение инспекции организация не планирует.

Новый план счетов бухгалтерского учета в бюджетных организациях в 2021 году

Прежде чем приступить к рассмотрению основного вопроса изначально рекомендуется ознакомиться с общими теоретическими сведениями. Это позволит исключить вероятности возникновения различного недопонимания.

Скачать таблицу можно по ссылке здесь. Предприятия в персональном трудовом плане устанавливает разновидность аналитического учета, которого нужно будет придерживаться и вести по каждому отдельно взятому счету и субсчету в частности.

Вводятся новые банковские счета на уплату налогов, сборов, взносов: когда и в каких регионах

Однако для удобства плательщиков с указанной даты по 29 апреля 2021 года включительно Центробанк вводит переходный период. То есть во время него при заполнении платёж актуальны оба варианта банковских счетов:

Правильное и своевременное перечисление в 2021 году в бюджет обязательных платежей – налогов, сборов, страховых взносов – невозможно без указания в платежном поручении верного и актуального номера банковского счета.

ФНС России и Федеральное казначейство сообщают, что для нескольких регионов его реквизиты совсем скоро будут обновлены.

Рассказываем, для каких субъектов РФ это актуально, когда именно произойдет смена банковского счета и как теперь правильно заполнить платёжку.

Рекомендуем прочесть: Линия Рециркуляции Котла Окоф

Примеры проводок в бюджетном учете

Похожие проводки используются, если затрагиваются расчеты с подотчетными лицами. 20834560 — 20134610 — выданы деньги из кассы в подотчет, 10533340 — 20834660 — подотчетное лицо приобрело топливо или ГСМ для организации.

Рассмотрим работу со сторонними контрагентами. Приобретение услуг складывается из двух частей. Вначале мы принимаем к учету счет (счет-фактуру) за предоставленные услуги Дт 40120223 — Кт 30223730, затем оплачиваем их: 30223830 — 20111610.

В данном случае расчеты ведутся через счет 30223, учитывающий кредиторскую задолженность по расчетам за коммунальные услуги. Если бюджетная организация вначале платит, а потом получает товар или услуги, то расчеты ведутся через 206-счета.

20634560 — 20111610 — организация совершила авансовый платеж за материалы, 10536340 — 20634660 — материальные запасы оприходованы, приняты к учету.

Детализация статей 560, 660, 730 и 830 КОСГУ с 2021 года: как правильно применять

Подчеркнем: расчеты не со всеми контрагентами могут однозначно относиться на ту или иную подстатью КОСГУ в зависимости от их ОПФ. В ст. 65.1 ГК РФ приведен перечень корпоративных юридических лиц, то есть юридических лиц, право участия в которых имеют учредители (участники).

Таким образом, если учреждение сталкивается с контрагентом, являющимся корпорацией, необходимо проверить долю участия государства. Если она более 50%, то расчеты со стороной договора будут осуществляться не по подстатьям 564, 664, 734, 834 КОСГУ, а по подстатьям 563, 663, 733, 833 КОСГУ. Яркий пример корпорации — общества.

То есть ООО может относиться и к организациям госсектора (при доле участия государства более 50%), и к иным нефинансовым организациям.

На этом определения, которые можно почерпнуть из Порядка № 209н, заканчиваются. При этом он не содержит перечня участников бюджетного процесса, определений бюджетных и автономных учреждений, а также некоммерческих организаций и физических лиц — производителей товаров, работ, услуг. Значит, такую информацию нужно будет брать из иных нормативных правовых актов.

Учет денежных средств бюджетного учреждения на лицевых счетах в органе казначейства (счет 0 201 11 000)

Учет командировочных расходов: изменения с 2021 года | Аюдар Инфо

Ларцева Л. , эксперт журнала

С 1 января 2021 года изменился порядок применения кодов КОСГУ в части командировочных расходов. В связи с этим изменились и аналитические счета в целях отражения таких расходов в бухгалтерском учете. О том, как правильно учет командировочных суммы в новом году, расскажем в статье.

Изменения в КОСГУ

Порядок применения КОСГУ с 1 января 2021 года утвержден отдельным документом – Приказом Минфина РФ от 29.11.2021 № 209н (далее – Порядок № 209н). Согласно данному документу правила применения КОСГУ в части командировочных расходов изменились. Для наглядности приведем эти изменения в таблице.

| 2021 год | 2021 год | |

| Возмещение персоналу: | ||

| расходов на проезд к месту служебной командировки и обратно к месту постоянной работы транспортом общего пользования, соответственно, к станции, пристани, аэропорту и от станции, пристани, аэропорта, если они находятся за чертой населенного пункта, при наличии документов (билетов), подтверждающих эти расходы | 226 | 212 |

| расходов на наем жилых помещений | 226 | 212 |

| иных расходов, произведенных работником в служебной командировке с разрешения или ведома работодателя в соответствии с коллективным договором или локальным актом работодателя | 226 | 212 |

| Выплата суточных, а также денежных средств на питание (при невозможности приобретения услуг по его организации), а также компенсация расходов на проезд и проживание в жилых помещениях (наем жилого помещения) спортсменам и студентам при их направлении на различного рода мероприятия (соревнования, олимпиады, учебную практику и иные мероприятия) | 226 | 296 |

Возмещение персоналу суточных, как и раньше, следует относить на подстатью 212 «Прочие несоциальные выплаты персоналу в денежной форме» КОСГУ (п. 10.1.2 Порядка № 209н).

Новые аналитические счета

При выплате (возмещении) учреждением денежных средств командированным лицам они признаются подотчетными лицами. Для отражения в бухгалтерском учете расчетов с ними предназначен счет 0 208 00 000 «Расчеты с подотчетными лицами» (п. 212 Инструкции № 157н).

Поскольку применение аналитических счетов по счету 0 208 00 000 тесно связано с использованием соответствующих кодов КОСГУ, при отражении командировочных выплат:

- персоналу (за исключением суточных) с 2021 года нужно применять аналитический счет 0 208 26 000 (вместо счета 0 208 12 000);

- учащимся, спортсменам – аналитический счет 0 208 26 000 (вместо счета 0 208 96 000).

Увеличение (уменьшение) дебиторской задолженности командированных лиц (подотчетных лиц) на счете 0 208 26 000 отражается бюджетными (казенными) учреждениями с указанием в 24 – 26‑м разрядах номера соответствующего кода КОСГУ (п. 21 Инструкции № 157н). До 2021 года для этого применялись следующие коды КОСГУ:

- 560 «Увеличение прочей дебиторской задолженности»;

- 660 «Уменьшение прочей дебиторской задолженности».

С 2021 года эти коды детализированы (561 – 569, 661 – 669) в зависимости от вида контрагентов, с которыми осуществляются расчеты (п. 13.6, 14.6 Порядка № 209н).

По мнению автора, при отражении расчетов с командированными лицами (как и с прочими подотчетными лицами) бюджетным (казенным) учреждениям в 2021 году следует использовать коды 567, 667 КОСГУ, обозначающие расчеты с физическими лицами.

1

Что касается автономных учреждений, они в 24 – 26‑м разрядах номера счета (в частности, счета 0 208 00 000) указывают нули. По крайней мере, такое правило существовало до 2021 года и действует до сих пор.

Вместе с тем стоит отметить, что согласно подготовленному проекту изменений Инструкции № 183н предполагается, что автономные учреждения также будут проставлять соответствующие коды КОСГУ в 24 – 26‑м разрядах номера счета аналогично бюджетным и казенным учреждениям.

8

Сотрудник бюджетного учреждения спорта отправлен в командировку на территории России на пять суток. Для оплаты командировочных расходов за счет средств субсидии, предоставленной на выполнение государственного задания, ему выдан аванс в размере 5 000 руб. (суточные – 500 руб. и на проезд и проживание – 4 500 руб.).

Аванс перечислен на банковскую карту, открытую учреждением для обеспечения наличными денежными средствами и осуществления отдельных операций. По возвращении из командировки работник оформил авансовый отчет с приложением документов на проезд, которые подтверждают срок нахождения его в командировке в течение пяти суток (суточные – 500 руб.

), а также произведенные расходы на проезд в сумме 2 000 руб. Кроме этого, к авансовому отчету приложены документы о проживании в гостинице на сумму 2 450 руб. Неиспользованный остаток аванса в размере 50 руб. внесен на банковскую карту через банкомат.

Согласно учетной политике учреждения командировочные расходы включаются в себестоимость оказываемых услуг в составе накладных расходов.

https://www.youtube.com/watch?v=KTKdHmdxZKU

В бухгалтерском учете учреждения указанные операции отразятся в соответствии с Инструкцией № 174н следующим образом:

| Перечислен аванс на оплату учет командировочных расходов на банковскую карту | 4 210 03 561* | 4 201 11 610 | 5 000 |

| Получен работником аванс через банкомат с использованием банковской карты: | |||

| на выплату суточных | 4 208 12 567 | 4 210 03 661* | 500 |

| на проезд и проживание | 4 208 26 567 | 4 210 03 661* | 4 500 |

| Приняты к учету произведенные работником командировочные в косгу расходы на основании утвержденного авансового отчета: | |||

| суточные | 4 109 70 212 | 4 208 12 667 | 500 |

| расходы на проезд и проживание | 4 109 70 226 | 4 208 26 667 | 4 450 |

| Возвращен остаток неиспользованного аванса на банковскую карту | 4 201 23 510 | 4 208 26 667 | 50 |

| 4 201 11 510 | 4 201 23 610 |

* Поскольку финансовые органы являются участниками бюджетного процесса, в соответствии с Порядком № 209н для расчетов с ними, по мнению автора, следует использовать коды 561, 661 КОСГУ.

9

Автономным учреждением спорта за счет средств, полученных от приносящей доход деятельности, выплачены наличные денежные средства в сумме 17 000 руб. на оплату командировочных расходов (на проезд, проживание и питание) спортсменам, выезжающим на соревнования.

Все они были потрачены полностью, о чем свидетельствуют документы, подтверждающие произведенные расходы. Согласно учетной политике указанные расходы отнесены к прямым расходам, составляющим себестоимость услуг, оказываемых в рамках приносящей доход деятельности.

Согласно Инструкции № 183н в учреждении отразятся следующие бухгалтерские записи:

| Выдан аванс на оплату командировочных расходов из кассы | 2 208 26 000 | 2 201 34 000 | 17 000 |

| Приняты к учету произведенные командировочные расходы на основании утвержденного авансового отчета | 2 109 60 226 | 2 208 26 000 | 17 000 |

* * *

При отражении в бухгалтерском учете с 2021 года командировочных расходов учреждениям спорта необходимо учитывать следующие особенности:

1) при направлении в командировку работников учреждения расчеты с ними ведутся на счетах:

- 0 208 12 000 (в части оплаты суточных);

- 0 208 26 000 (в части оплаты расходов на проезд, проживание и иных расходов, произведенных с разрешения работодателя);

2) при выплате командировочных расходов (суточных, расходов на проезд, проживание и питание) спортсменам и студентам, направляемым на различного рода мероприятия (соревнования, олимпиады, учебную практику и иные мероприятия), расчеты с ними отражаются на счете 0 208 26 000.

Кроме того, с учетом положений п. 21 Инструкции № 157н, п. 13.6, 14.6 Порядка № 209н при отражении указанных расчетов бюджетным (казенным) учреждениям необходимо использовать в 24 – 26‑м разрядах номера счета следующие коды КОСГУ:

- 567 «Увеличение прочей дебиторской задолженности по расчетам с физическими лицами»;

- 667 «Уменьшение прочей дебиторской задолженности по расчетам с физическими лицами».

Учреждения физической культуры и спорта: бухгалтерский учет и налогообложение, №2, 2021 год

Инструкции по бюджетному (бухгалтерскому) учету в 2021 году

Хорошо знакомые бухгалтерам государственного сектора инструкции по бюджетному (бухгалтерскому) учету вновь претерпели изменения.

И это вполне логично: с 1 января 2021 года вступили в силу 5 очередных федеральных стандартов, и изменился порядок применения статей (подстатей) КОСГУ. Этими актами и были приведены в соответствие бюджетные (бухгалтерские) инструкции.

А чтобы вы были «на волне» последних изменений, мы подготовили обзор обновленных Инструкций № 157н, 162н, 174н, 183н.

«Виновники» изменений

Изменения в инструкции по бюджетному (бухгалтерскому) учету были внесены следующими нормативными актами:

Каждый из перечисленных приказов был официально опубликован на «Официальном интернет-портале правовой информации» 30 января 2021 года.

Учитывая, что нормативные правовые акты федеральных органов исполнительной власти вступают в силу по истечении 10 дней *(1) после дня их официального опубликования, если самими актами не установлен другой порядок вступления их в силу, приказы о внесении изменений в инструкции по бюджетному (бухгалтерскому) учету вступят в силу 10 февраля 2021 года.

https://www.youtube.com/watch?v=Q77o58Lxf1o

В то же время данные приказы и, соответственно, изменения в инструкции применяются при формировании учетной политики и показателей бюджетного (бухгалтерского) учета, начиная с 2021 года. Об этом сказано в преамбуле каждого из названных приказов.

Изменения в Инструкцию № 157н

Инструкция № 157н является «общей» и применяется учреждениями всех типов. В нее были внесены следующие интересные изменения:

1. Из Инструкции № 157н были исключены некоторые нормы, которые теперь прямо регулируются положениями вступивших в силу федеральных стандартов бухгалтерского учета для организаций государственного сектора. В нормах Инструкции № 157н, однако, остались отсылы на конкретные федеральные стандарты.

К примеру, теперь порядок формирования учетной политики регулируется исключительно Федеральным стандартом бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки» (п.

6 Инструкции № 157н). А учет операций в иностранной валюте осуществляется в рамках Федерального стандарта бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки» (п.

13 Инструкции № 157н).

В п. 18 Инструкции № 157н осталось минимальное количество информации об исправлении ошибок. Данная операция теперь регулируется Федеральным стандартом бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки».

В то же время в п. 18 обновленной Инструкции № 157н указывается на то, что бухгалтерские записи по исправлению ошибок прошлых лет подлежат обособлению в учете и отчетности в отдельном Журнале по прочим операциям, содержащим отметку «Исправление ошибок прошлых лет».

2. В п. 333 Инструкции № 157н дополнен перечень примеров учитываемого на забалансовом счете 01 «Имущество, полученное в пользование» имущества, полученного учреждением в пользование, не являющегося объектами аренды. Это:

- имущество казны и иное имущество, полученное на безвозмездной основе, как вклад собственника (учредителя);

- имущество, которым по решению собственника (учредителя) пользуется учреждение (орган власти) при выполнении возложенных на него функций (полномочий), без закрепления права оперативного управления;

- имущество, полученное в безвозмездное пользование в силу обязанности его предоставления (получения), возникающей в соответствии с действующим законодательством Российской Федерации;

- объекты, по которым сформированы капитальные вложения, но не получено право оперативного управления. Отметим, что ранее такой нормы не было, но специалисты финансового ведомства указывали на такой порядок отражения капитальных вложений до полученного права оперативного управления в разъяснениях (Письмо Минфина России от 11.11.2021 № 02-06-10/66367).

Этот пункт не только указывает на то, какие объекты нужно отражать на забалансовом счете 01, но и помогает принять решение о невозможности отнесения того или иного имущества к объектам учета аренды.

3. В положения Инструкции № 157н по счетам 205 00 «Расчеты по доходам», 206 00 «Расчеты по выданным авансам», 208 00 «Расчеты с подотчетными лицами», 209 00 «Расчеты по ущербу и иным доходам», 302 00 «Расчеты по принятым обязательствам» добавлен способ формирования 1-17, 24-26 разрядов номеров счетов (п. п. 199, 204, 217, 221, 256 Инструкции № 157н).

Новые счета учета

Когда появился новый порядок применения статей (подстатей) КОСГУ, утвержденный приказом Минфина России от 29.11.2021 № 209н, многие бухгалтеры госсектора задались вопросом: на какой же счет относить те или иные доходы, расходы, для которых предусмотрены новые статьи (подстатьи) КОСГУ? Ответ на него содержится в приказах о внесении изменений в инструкции. А именно:

1. Используемые тем или иным типом учреждений государственного сектора счета приведены в Приложении № 1 к приказу Минфина России № 162н (используется, в частности, казенными учреждениями, органами власти и местного самоуправления), Приложении № 1 к приказу Минфина России № 174н (для бюджетных учреждений) и в Приложении № 1 к приказу Минфина России № 183н (для автономных учреждений).

Обратите особое внимание на новые перечни счетов. Они значительно дополнены так же, как и подстатьи КОСГУ. При выборе конкретного аналитического счета учета, зная подстатью КОСГУ, не забывайте старое доброе правило: наименование аналитического счета и подстатьи КОСГУ, как правило, практически совпадают.

Итак, значительно были дополнены субсчета счетов 206 00, 208 00, 302 00. К примеру, теперь не просто появились новые счета, такие, например, как 0 302 14 00 «Расчеты по прочим несоциальным выплатам персоналу в натуральной форме», соответствующий подстатье 214 «Прочие несоциальные выплаты персоналу в натуральной форме » КОСГУ, но даже счета с буквами.

Например, счет 0 302 4А 000 «Расчеты по безвозмездным перечислениям иным нефинансовым организациям (за исключением нефинансовых организаций государственного сектора) на продукцию», соответствующий подстатье 24А «Безвозмездные перечисления иным нефинансовым организациям (за исключением нефинансовых организаций государственного сектора) на продукцию».

Отметим, что в инструкциях по бюджетному (бухгалтерскому) учету часто указываются группировочные счета. Поэтому имейте в виду перечень возможных применяемых конкретным типом учреждений счетов и используйте их, исходя из экономического содержания операции.

2. Изменены аналитические группы синтетического счета объектов учета счета 205 00 «Расчеты по доходам» (п. 199 Инструкции № 157н). В частности:

- по группе 10 отражаются не только расчеты по налоговым доходам, как прежде, но и по таможенным платежам и страховым взносам на обязательное социальное страхование;

- группы 50 и 60 переименованы с учетом положений Порядка № 209н в «Расчеты по безвозмездным денежным поступлениям текущего характера» и «Расчеты по безвозмездным денежным поступлениям капитального характера» соответственно.

3. Забалансовый счет 04 «Задолженность неплатежеспособных дебиторов» переименован в новой редакции Инструкции № 157н в «Сомнительную задолженность» (п. 339 Инструкции № 157н). И по тексту инструкции задолженность неплатежеспособных дебиторов именуют уже сомнительной. То есть в связи с изменениями произошла и смена данного понятия.

Безвозмездные поступления объектов нефинансовых активов

В целях соответствия положений Инструкций по бюджетному (бухгалтерскому) учету нормам Порядка № 209н изменились проводки по безвозмездному поступлению нефинансовых активов в учреждения, а также оприходованию неучтенных объектов по результатам инвентаризации*(2).

Обратите внимание: в некоторых бухгалтерских записях в инструкциях по бюджетному (бухгалтерскому) учету указаны группировочные коды КОСГУ, например, статья 190 «Безвозмездные неденежные поступления в сектор государственного управления» КОСГУ. Но при отражении операции в учете бухгалтеру нужно выбрать уже конкретный код КОСГУ для отражения его в 24-26 разрядах номера счета 401 10 (п. 21 Инструкции № 157н).

Анализ п. 9.9 Порядка № 209н позволяет сделать вывод, что подстатьи статьи 190 детализированы:

- по типу передающей стороны: сектор государственного управления и организации государственного сектора, организации (за исключением сектора государственного управления и организаций государственного сектора), физические лица, нерезиденты;

- по характеру поступлений: текущий или капитальный.

Что относится к сектору государственного управления и организациям государственного сектора, указано в п. п. 2, 5 Порядка № 209н, а с остальными типами передающей стороны все понятно.

Что относится к поступлениям капитального и текущего характера, указано в п. 7 Порядка № 209н.

В частности, вложения в основные средства, нематериальные и непроизведенные активы относятся к поступлениям капитального характера, а в материальные запасы — текущего характера.

https://www.youtube.com/watch?v=RO4zSdkdwhk

Покажем описанное на примерах.

1. Казенное учреждение получает безвозмездно от другого казенного учреждения, подведомственного тому же ГРБС, комплект мебели. В бюджетном учете отразится следующая запись:

- Дебет КРБ 1 101 36 310 Кредит КРБ 1 304 04 310

2. За бюджетным учреждением закрепляется на праве оперативного управления оборудование, относящееся к иному движимому имуществу. В бухгалтерском учете следует сделать следующую запись:

- Дебет 4 101 34 310 Кредит 4 401 10 195

3. Автономному учреждению от физического лица передается в дар постельное белье. В бухгалтерском учете данный факт отразится следующей записью:

- Дебет 2 105 35 000 Кредит 2 401 10 193

4. По результатам проведенной инвентаризации в казенном учреждении было выявлено неучтенное имущество — микроволновая печь. В бюджетном учете отразится следующая запись:

- Дебет КРБ 1 101 36 310 Кредит КДБ 1 401 10 199

5. Бюджетному учреждению ООО безвозмездно передает компьютеры. В бухгалтерском учете отразится корреспонденция:

- Дебет 2 101 34 310 Кредит 2 401 10 196

Итак, мы окунулись в нововведения инструкций по бюджетному (бухгалтерскому) учету. Однако, это далеко не все, что поменялось. Поэтому в последующих статьях мы будем еще не раз обращаться к интересным изменениям и разбирать их на примерах.

*(1) Согласно п. 12 Указа Президента РФ от 23.05.

1996 № 763 «О порядке опубликования и вступления в силу актов Президента Российской Федерации, Правительства Российской Федерации и нормативных правовых актов федеральных органов исполнительной власти».

*(2) Смотрите, в частности, п. п. 7, 12, 16, 23 Инструкции № 162н, п. п. 9, 15, 20, 34 Инструкции № 174н, п. п. 9, 15, 20, 34 Инструкции № 183н.

02 счет бухгалтерского учета в бюджете 2021

Минфин России уже подготовил приказы о внесении изменений в Инструкции 191н и 33н, а также поправки в Инструкции 157н, 162н, 174н и 183н.

Скорректированные нормы надо учесть при составлении отчетности за 2021 год.

Напомним, в 2021 году ожидается существенное изменение КоАП РФ в части ответственности за представление недостоверной отчетности казенными, бюджетными и автономными учреждениями.

- КВР 244 будет называться «Прочая закупка товаров, работ и услуг», а в его описание будут внесены технические правки;

- изменится описание КВР 523, 634, 814;

- появится новый вид расходов 815 «Субсидии юридическим лицам на осуществление капитальных вложений в объекты недвижимого имущества»;

- будет прямо установлено, что казенные учреждения не учитывают затраты на приобретение и строительство недвижимости по КВР 406 и 407. В принципе, это правило действовало и до внесения правок (письмо Минфина России от 17 октября 2021 г. № 02-05-11/67578).

Структура плана счетов бюджетного учета

Для разработки собственной политики каждый орган руководствуется определенным документом, который был утвержден законодательством – инструкцией по бюджетному учету. Она исключает слишком большую свободу при составлении учетной политики и одновременно является сводом правил по ее формированию.

- Уровень 1. Источниками регулирования становятся государственная дума, лицо, занимающее пост президента, правительство РФ. Документы — №402-ФЗ, указы президента и правительства.

- Уровень 2. Контролируется Минфином РФ и иными участниками исполнительной власти. Представляет Положения, в которых регламентируются правила ведения бухгалтерского учета обычных объектов и отдельных.

- Уровень 3. Регулируется также, как и уровень 2. Нормативные акты – методические пособия по бухучету и план счетов с инструкцией.

- Уровень 4. Аппарат управления компанией. Документ, осуществляющий регулирование – составленная и утвержденная учетная политика фирмы.

Проводки бюджетного учета в 2021 году

Также добавлены проводки по признанию расходами текущего финансового года произведенных капитальных вложений в объекты основных средств, нематериальных активов, которые не были созданы (не признаны активами) при наличии решения о прекращении реализации инвестиционного проекта, в рамках которого осуществлялись капитальные вложения (п. 3.29 Приказа № 227н).

Как вести бухгалтерский учет в казенном учреждении в 2021 году

- законом № 402-ФЗ в части ключевых вопросов организации БУ;

- инструкциями № 157н и № 162н в части единого плана счетов и правил его применения;

- инструкцией № 65н в части формирования кодов бюджетной классификации для отражения операций в бухучете КУ;

- инструкцией № 191н в части состава и порядка формирования отчетности в КУ;

- федеральными стандартами БУ, регламентирующими отраслевые методы учета;

- методическими рекомендациями, письмами и пояснениями Министерства финансов ФР и отдельных ведомств в части урегулирования вопросов по ведению БУ.

В 2021 были скорректированы практически все действующие инструкции по бюджетному учету. Чиновники в очередной раз скорректировали порядок формирования кодов бюджетной классификации для отражения доходных и расходных операций. Также нововведения коснулись и действующего Единого плана счетов. С января 2021 в ЕПС добавлены новые бухгалтерские счета, названия некоторых старых изменены, а некоторые — вовсе исключены.

Бюджетный учет основных средств в 2021-2021 годах (нюансы)

В данной статье мы будем ссылаться на приказы № 157н и 162н как на основу бюджетного учета. Однако этот материал может быть полезен и прочим бюджетным структурам, поскольку раскрывает общие принципы бухгалтерского учета ОС с 2021 года, а особенно логику составления проводок.

https://www.youtube.com/watch?v=pSwVQ36dF1s

Одним из основных критериев признания ОС является срок службы имущества, а именно интервал, превышающий 12 месяцев. Помимо этого, объект должен использоваться для осуществления деятельности учреждения постоянно или многократно. Также особенностью является то, что ОС не находятся в собственности учреждения, а оперативно управляются.

Особенности бухгалтерского учета в бюджетных организациях

- под учет попадают имущественные объекты, обязательства и хозяйственные операции, совершенные предприятием;

- имущество, находящееся в непосредственной собственности организации, учитывается отдельно от объектов, принадлежащих прочим юридическим лицам, но находящихся в распоряжении предприятия;

- учет должен вестись с момента государственной регистрации организации до фактической реорганизации или полной ликвидации;

- все операции хозяйственного типа в обязательном порядке подлежат своевременной регистрации в рамках бухгалтерских счетов;

- текущие затраты учитываются в каждом конкретном случае отдельно.

Заместитель главного бухгалтера по финансовым группам ведет работу по становлению финансовой дисциплины на предприятии. Проводка смет хозяйственного и административного характера осуществляется также данным уполномоченным сотрудником бюджетного предприятия.

Единый бюджетный план счетов бухучета 2021

1 — за счет бюджетных поступлений; 2 — за счет средств, заработанных самостоятельно; 3 — средства на временной основе; 4 — выплаты на исполнение поручения государства; 5 — выплаты на другие задачи; 6 — выплаты на задачи воплощения капиталовложений;

7 — денежные поступления по ОМС.

Рассмотрим еще одну типовую операцию: удержание НДФЛ учреждением как налоговым органом с начисленной зарплаты сотрудников. В данном случае произойдет увеличение задолженности по платежам в бюджет. Документально оформляется эта операция с помощью расчетно-платежной ведомости.

: Инвалиды 3 группы льготы на работе

Ведение бухгалтерского учета в бюджетных учреждениях

Проводки в бухгалтерском учете бюджета должны учитывать главный нюанс: в одной проводке нельзя использовать счета с различными источниками финансирования. В частности, недопустимо смешивать деньги, поступившие от государства и средства от собственной коммерческой деятельности. Данные счета принадлежат к двум различным сметам.

Бухгалтерский баланс бюджетного учреждения – отчет о состоянии средств предприятия, который отражает его активы и обязательства. Составляется на основании нормативно-правовых актов, применимых к конкретному типу учреждения. Основная задача баланса бюджетного учреждения в том, чтобы показать движение бюджетных средств, обеспечить контроль за их расходованием.

Учет на забалансовых счетах в 1С

- принять к учету на счет 111.40 в корреспонденции с 401.30 суммовой выражение стоимости аренды по имуществу, полученному в аренду (операция оформляется бухгалтерской справкой);

- списать остаток со счета 01 в отношении арендованного имущества.

Важно отметить, что по новым правилам, если договор аренды заключен в отношении отдельных объектов нефинансовые активов, то необходимости отражать их на 01 счете нет. Однако, если в аренду передается имущественный комплекс, включающий различное оборудование, в договоре аренды будет указана общая сумма договора без разбивки по объектам.

В этом случае для обеспечения сохранности имущества и проведения инвентаризации рекомендуется отдельные объекты нефинансовых активов все же учитывать на счете 01.

Какие КВР и КОСГУ использовать для госзакупок

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

https://www.youtube.com/watch?v=g7zH9B7559Y

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

Применяем новые КОСГУ в бюджетном учреждении в 2021 году

- Статья 290 КОСГУ соответствует видам расходов 221, 242, 243, 244, 831, 832, 853. Учитывая, что данная статья детализирована подстастьей, можно сделать вывод о применении подстатей в соответствии с экономическим содержанием операции. Например, с видом расходов 853 допустимо применение статьи КОСГУ 292.

- Подст. 291 КОСГУ соответствуют следующие виды расхода бюджета 851 и 852.

- Подст. 294 соответствуют следующие виды расхода бюджета 710-730.

- Подст. 295 соответствуют следующие вид расхода бюджета 863.

- Подст. 296 соответствуют следующие виды расхода бюджета 112, 113, 122, 123, 134, 241, 330-360, 406-407, 411-414, 841-843.