Порядок действий, как списать основные средства с баланса, подразумевает в первую очередь выявление причин, по которым имущество должно быть снято с бухучета учреждения. Ситуации, в которых требуется списание с бухгалтерского учета:

Списание проводится и в тех случаях, когда провести восстановление актива невозможно либо это требует внушительных финансовых затрат, что будет расценено как нецелесообразное, нерациональное и нецелевое использование бюджетных средств.

- Какие документы нужны для списания основных средств в бюджетном учреждении

- Все нюансы процедуры оформления списания основных средств бюджетного, казенного учреждения, ООО: поэтапное документальное оформление, полезные советы

- Образец списание основных средств в бюджетных учреждениях 2021

- Списание основных средств в бюджетных учреждениях в 2021 году

- Порядок списания основных средств в бюджетных учреждениях в 2021 году

- Списание основных средств в бюджетных учреждениях

- Списание автомобиля в бюджетной организации 2021 какие нужны документы

- Приказ на списание основных средств 2021 образец

- Списание автобуса в бюджетном учреждении в 2021 году

- Правила списания основных средств в бюджетных учреждениях

- Как списать основные средства бюджетного учреждения

- Виды бюджетного имущества

- Правила распоряжения имуществом

- Основания для списания

- Специальная комиссия по списанию

- Как оформляется процедура

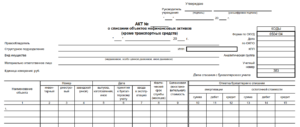

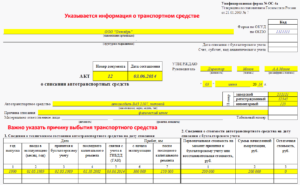

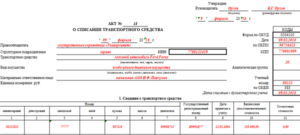

- Образец заполнения формы 0504105 на списание транспорта

- Малоценные активы

- Проводки на списание основных средств для бюджетников

- Акт на списание основных средств — образец заполнения

- Когда списывают основные средства

- Порядок проведения процедуры

- Списание Основных Средств В 2021 Году В Бюджетном Учреждении

- Как списать основные средства бюджетного учреждения

- Списание основных средств в бюджетных учреждениях в 2021 году

- Списание основных средств в бюджетных учреждениях 2021

- Акт о списании основных средств по форме ОС-4

- Списание основных средств в бюджетных организациях Санкт-Петербурга и ЛО в 2021 году

- Образец списание основных средств в бюджетных учреждениях 2021

- Основные средства в бухгалтерском и налоговом учете, основные изменения в 2021 году

Какие документы нужны для списания основных средств в бюджетном учреждении

- 0504144 — для литературы, которую исключили из библиотеки.

- 0504105 — если списывается ОС, являющееся ТС.

- 0504104 — если списывается ОС, не являющееся транспортным средством;

- 0504143 — для мягкого и хозяйственного инвентаря;

И только в случае, если обосновать необходимость списания основных средств возможно только с привлечением специализированной организации, учреждению необходимо заключить соответствующий договор.

СогласовываемПо результатам проведенных мероприятий комиссия комплектует пакет документов, которые необходимы для согласования списания основных средств.

Применительно к списанию оргтехники понадобятся:копия приказа руководителя о создании постоянно действующей комиссии по списанию основных средств;копии инвентарных карточек учета основных средств;заключения о техническом состоянии, выданные специализированными организациями, подтверждающие непригодность объекта к восстановлению и дальнейшему использованию (при отсутствии в штате учреждения специалистов необходимой квалификации);копии технических паспортов;выписки

Все нюансы процедуры оформления списания основных средств бюджетного, казенного учреждения, ООО: поэтапное документальное оформление, полезные советы

Чтобы получить согласие на списание какого-либо имущества БУ у распорядителя бюджетных средств, нужно создавать специальную комиссию, предоставить распорядителям документально подтвержденную необходимость списания имущества. Сформированная комиссия выполняет следующие функции:

Процесс списания предполагает снятие ОС (основных средств) действующего предприятия с учета. Повод для этого действия не должен быть волей организатора, он должен быть объективным, связанным с внешними факторами.

Рекомендуем прочесть: Смогут Ли Приставы Разобрать Сауну За Долги

Образец списание основных средств в бюджетных учреждениях 2021

В данном случае предоставлена только часть документа для ознакомления и избежания плагиата наших наработок.Для получения доступа к полным и бесплатным ресурсам портала Вам достаточно зарегистрироваться и войти в систему.

Удобно работать в расширенном режиме с получением доступа к платным ресурсам портала, согласно прейскуранту.

Списание основных средств в бюджетных учреждениях 2021-2021 годов — хозяйственная операция, имеющая некоторые тонкости. Ее проведение требует от бюджетного учреждения (БУ) внимательного документального оформления и соблюдения прочих законодательно установленных правил, о которых будет рассказано в данной статье.

Списание основных средств в бюджетных учреждениях в 2021 году

- Списание основных средств в казенных учреждениях в 2021 году должно быть согласовано с федеральными органами власти, в ведении которых они находятся.

- Бюджетные организации должны согласовывать с учредителями прекращение признания ОС в бухучете в отношении недвижимого и особо ценного движимого имущества.

- Автономные учреждения так же списание недвижимости и особо ценных ОС согласовывают с учредителем, но по отношению к подобному имуществу, приобретенному за счет средств, полученных от приносящей доход деятельности, они вправе принимать самостоятельное решение.

Не определяйте сами справедливую стоимость нефинансовых активов, которые нужно принять к учету. Это должна делать комиссия учреждения. Мы четко разграничили обязанности комиссии по поступлению и выбытию активов в статье

Порядок списания основных средств в бюджетных учреждениях в 2021 году

Основополагающим нормативно-правовым документом, в соответствии с которым осуществляется отражение основных средств, является Приказ Министерства финансов РФ №26н от 30.03.01 г. (оно устанавливает основные положения бухгалтерского учета), а также ПБУ 6/01.

Если основные средства должны быть списаны по причине возникновения чрезвычайной ситуации, то необходимо будет обязательно прикрепить специальный акт. В нем отражается информация происшествии, самом стихийном бедствии.

Списание основных средств в бюджетных учреждениях

Бухгалтерские проводки по выбытию основных средств приведены в п. 10 раздела «Нефинансовые активы» Инструкции по применению бюджетного плана счетов, утв. приказом Минфина РФ от 06.12.2010 № 162н. Приведем основные записи:

Списание основных средств в бюджетных учреждениях 2021-2021 годов — хозяйственная операция, имеющая некоторые тонкости. Ее проведение требует от бюджетного учреждения (БУ) внимательного документального оформления и соблюдения прочих законодательно установленных правил, о которых будет рассказано в данной статье.

Списание автомобиля в бюджетной организации 2021 какие нужны документы

ПРЕЗЕНТАЦИЯ от EICPA. Любое имущество, в том числе автотранспортная техника, периодически подлежит списанию. Причины выбытия автомобиля с баланса учреждения могут быть разные: например, износ, утрата (хищение), безвозмездная передача. В статье мы рассмотрим порядок списания автомобиля и отражения данной операции в учете.

https://www.youtube.com/watch?v=0G3RhQZPfaA

Какие и как их избежать? Рассказывают эксперты службы Правового консалтинга ГАРАНТ А. Н. Суховерхова, Ю. А. Кошелева.

определение технического состояния каждой единицы основных средств; оформление необходимой документации; получение разрешения на списание; демонтаж, разборку; утилизацию объектов и постановку на учет материалов, полученных от их ликвидации; списание с балансового (забалансового) учета.

Приказ на списание основных средств 2021 образец

Образец приказа на списание ОС.Скачать (doc) Основные средства эксплуатируются на предприятии до тех пор, пока не закончится срок их полезного использования, после чего они подлежат списанию (снятию с учета).

Проведя ряд мероприятий по оценке ресурса (подлежит ли восстановлению объект, существует ли виновник при предварительной ликвидации, возможно ли использование отдельных составляющих основного средства), комиссией оформляется заключение о списании актива.

Списание автобуса в бюджетном учреждении в 2021 году

- Утверждается протокол заседания постоянной комиссии, в котором определяются ключевые моменты выбытия основных фондов с учета.

- На основании протокола руководитель создает отдельное распоряжение — приказ об операции с основными средствами.

- Оформляется акт о списании ОС с бухгалтерского учета. Форма акта по ОКУД 0504104 для ОС, кроме транспорта, и 0504105 — для снятия с учета транспорта.

В организации могут быть разработаны и утверждены собственные бланки актов.

Новой редакцией п.

146 Инструкции № 174н урегулировано, что при приобретении (создании) нефинансовых активов за счет средств, полученных более чем по одному виду деятельности (финансового обеспечения), суммы вложений, сформированные на счете 0 106 00 000, переводятся с кодов вида деятельности «2», «5» и «6» на код вида деятельности «4».

Изменится группировка ОС: нежилые помещения объединяются в одну группу с зданиями и сооружениями, у многолетних насаждений появляется отдельная группа, тогда как раньше их, как правило, относили к прочим ОС. А вот библиотечный фонд в отдельную группу выделяться не будет. Новая группировка основных средств не соответствует напрямую введенному недавно классификатору ОКОФ, как это было раньше.

Для ОС стоимостью свыше 100 тысяч рублей, выбирать способ следует в зависимости от того, как и для чего будет использоваться объект. Т.е. метод должен наиболее точно отражать предполагаемый способ получения будущих экономических выгод или полезного потенциала.

Рекомендуем прочесть: Декрет В Москве

Правила списания основных средств в бюджетных учреждениях

Бюджетное — это особенное предприятие, с отличительной чертой: его имущество принадлежит исключительно государству, а предприятие пользуется им на праве оперуправления (п. 9 ст. 9.2 закона «О некоммерческих организациях» № 7-ФЗ от 12.01.1996). Можно выделить 2 особенности в правилах пользования имуществом учреждения:

Как списать основные средства бюджетного учреждения

Любой объект НФА организации может прийти в негодность в силу материального или физического износа, поломок и прочих факторов. Продолжать учитывать непригодные для эксплуатации основные средства на балансе не имеет смысла. Объекты, которые невозможно эксплуатировать в дальнейшем, необходимо списать.

Ключевые задачи бухгалтерии в отношении учета нефинансовых активов:

- Контроль над имущественными активами с момента поступления их в распоряжение предприятия, например с момента покупки до момента их полного выбытия (списания) с бухгалтерского учета. Задача реализуется путем проведения систематической инвентаризации.

- Своевременное исчисление материального износа в денежном выражении. Достоверное отражение операций в бухучете.

- Получать достоверную информацию об имущественном положении экономического субъекта для составления достоверной финансовой и налоговой отчетностей.

- Исчисление и уплата фискальных платежей в государственный бюджет в части налогообложения имущества организации.

- Контроль над эффективным использованием средств, направленных на реконструкцию, модернизацию и ремонт ОС компании.

- Надзор за эффективной эксплуатацией объектов в производственном цикле или основных видах деятельности.

Стандартный порядок списания основных средств не позволяет снять с бухучета все нефинансовые активы буджетного учреждения. На некоторые виды объектов придется получить особое разрешение собственника или учредителя.

Виды бюджетного имущества

Собственником нефинансовых активов учреждений бюджетной сферы является государство. По п. 9 ст. 9.2 закона № 7-ФЗ от 12.01.1996, основные фонды бюджетных учреждений закрепляются за ними на праве оперативного управления. Различают следующие виды бюджетного имущества:

| Вид ОС | Право распоряжения |

| Недвижимое | |

| Любые здания, сооружения, помещения и прочее | Операции по данному виду ОС без официального согласия собственника недопустимы |

| Движимое | |

| Особо ценное имущество, переданное или закрепленное учредителем за бюджетным учреждением, а также купленное за счет субсидий | Для осуществления операций по данным ОЦИ требуется согласие собственника |

| Особо ценное имущество, приобретенное бюджетным учреждением за счет собственных доходов от оказания предпринимательской и иной деятельности | БУ вправе самостоятельно распоряжаться данным ОЦИИсключения, в которых требуется согласие учредителя:

|

| Прочее движимое |

Исчерпывающий перечень ОЦИ, а также порядок определения ОС как ОЦИ определяет собственник — учредитель бюджетного учреждения. ОЦИ — объекты, без которых осуществление основных видов деятельности госучреждения становится невозможным или затруднительным.

Правила распоряжения имуществом

Законодатели определили ключевые правила по распоряжению имущественными активами госучреждений. Объем прав зависит от типа организации:

- казенные учреждения полностью лишены прав распоряжаться каким-либо имуществом без соответствующего разрешения от собственника (учредителя, вышестоящего распорядителя, органа, осуществляющего функции и полномочия учредителя);

- бюджетное и(или) автономное учреждение не вправе распоряжаться недвижимостью, а также особо ценным имуществом, приобретенным за счет бюджетных средств либо закрепленным за организацией распоряжением собственника.

Бюджетные организации вправе самостоятельно распоряжаться только движимым имуществом, приобретенным за счет собственных средств. Автономная организация, помимо движимых ОС, купленных за счет предпринимательской деятельности, может распоряжаться и недвижимостью, приобретенной за счет собственных активов.

https://www.youtube.com/watch?v=f3MYRiXFtLY

Казенные не имеют такого права, так как все средства, полученные от предпринимательской и иной приносящей доход деятельности, должны быть направлены в государственный бюджет.

Основания для списания

Порядок действий, как списать основные средства с баланса, подразумевает в первую очередь выявление причин, по которым имущество должно быть снято с бухучета учреждения. Ситуации, в которых требуется списание с бухгалтерского учета:

- полная или частичная утрата полезных свойств объекта, при котором ОС не может функционировать должным образом;

- физическая утрата или повреждение объекта, к таковым относят: поломки, разрушения, повреждения, потеря, ликвидация;

- моральное или техническое устаревание ОС, при котором модернизация имущества экономически необоснованна;

- утрата имущественных активов в силу аварийных ситуаций или стихийных бедствий.

Списывайте активы, которые морально устарели при строительстве, реконструкции, модернизации и техническом перевооружении предприятия в целом либо его отдельных структурных подразделений.

Списание проводится и в тех случаях, когда провести восстановление актива невозможно либо это требует внушительных финансовых затрат, что будет расценено как нецелесообразное, нерациональное и нецелевое использование бюджетных средств.

Какие еще есть основания для списания ОС с бухгалтерского учета:

- если учреждение принимает решение реализовать нефинансовый актив сторонней компании или физическому лицу, то объект подлежит списанию с учета;

- если имущество передается в собственность третьих лиц по договору мены или же на безвозмездной основе;

- если НФА передают сторонней организации в качестве вклада в уставный капитал, то актив подвергается списанию;

- если объект решено сдать в аренду или в лизинг при условии, что имущество будет учитываться у арендатора (лизингополучателя).

Списанию не подлежат объекты, находящиеся во временной консервации, например, те, что в настоящий момент не используются в производственном цикле. Также не списываются НФА, находящиеся на реконструкции и модернизации, и эксплуатация которых временно приостановлена.

Если имущество передается из одного структурного подразделения в другое, движение отражается внутренним перемещением. Заполняется акт приемки-передачи НФА. Если же объект передается от одного обособленного подразделения в другое или в головной офис при условии, что подразделения выделены на отдельный баланс, то соблюдается порядок безвозмездной передачи ОС.

Завершение срока полезного использования ОС не является основанием для его списания с бухгалтерского учета.

Специальная комиссия по списанию

В организации должна быть создана постоянная комиссия, которая уполномочена на принятие решений по аналогичным вопросам. Состав специальной комиссии закрепите отдельным распоряжением руководителя госучреждения или определите в учетной политике.

Кого включать в комиссионный состав:

- главный бухгалтер либо его заместитель;

- бухгалтер, ответственный за ведение учета НФА;

- лица, ответственные за сохранность ОС на предприятии;

- начальники структурных подразделений, цехов, отделов;

- заместитель руководителя или сам руководитель (обычно это председатель комиссии);

- иные работники предприятия, на усмотрение руководства.

Включайте в состав специальной комиссии работников, деятельность которых непосредственно связана с учетом, контролем и экспертизой ОС.

При рассмотрении претендента на списание необходимо оценивать не только внешний вид и технические характеристики ОС, но и документацию, например технический паспорт, поэтажный план, схемы и прочее.

Это необходимо для сравнения фактических показателей заявленным техническим характеристикам.

Комиссия должна обозначить следующее:

- Определить, по какой причине конкретный объект имущества может быть снят с бухгалтерского учета учреждения.

- Решить, могут ли отдельные части списываемого ОС использоваться в деятельности в качестве материалов, запчастей.

- Обозначить наличие драгоценных металлов или иных дорогостоящих узлов и деталей, которые могут быть реализованы предприятием.

- Проконтролировать изъятие деталей, частей и узлов, которые могут быть использованы или реализованы.

- Составление результативного протокола, в котором отражены обозначенные позиции.

Протокол заседания может быть составлен в произвольном виде. Специального бланка для документации нет. Учреждение вправе разработать и утвердить самостоятельный бланк для использования в работе.

Как оформляется процедура

Документальное оформление списания основных средств выглядит так:

Форма акта определяется в индивидуальном порядке, в зависимости от категории списываемого ОС.

Образец заполнения формы 0504105 на списание транспорта

Скачать

При списании особо ценного или недвижимого имущества требуется получить согласие учредителя. Чтобы собственник принял решение, помимо заключения комиссии, необходимо собрать полный пакет документов, которые подтверждают материальный или физический износ (утрату) объекта. Исчерпывающий перечень подтверждающей документации устанавливает учредитель.

Малоценные активы

Не все ОС должны отражаться на балансовых счетах учреждения. Нормы ведения бухгалтерского учета учреждений государственного сектора предусматривают особые правила ведения учета малоценных активов. К таковым относят основные фонды стоимостью до 100 000 рублей.

https://www.youtube.com/watch?v=IalTNND0HvU

Категория малоценных активов делится на две группы:

- основные фонды, стоимость которых составляет не более 10 000 рублей за единицу;

- основные фонды, цена которых колеблется от 10 000 до 100 000 рублей за единицу.

В зависимости от стоимости актива определяется норматив отражения в бухучете. Если цена малоценного основного НФА ниже 10 000 рублей включительно, то его нельзя учитывать на балансовом счете 0 101 00 000 бухгалтерского и бюджетного учета. Такие ОС подлежат одновременному списанию на забаланс, где должны учитываться на специальном забалансовом счете 21 «Основные средства в эксплуатации».

Отразите выбытие малоценного основного НФА стоимостью до 10 000 рублей включительно соответствующим решением специальной комиссии. Спишите активы на основании первичного документа (акта на списание) по той стоимости, по которой они были приняты к забалансовому учету.

Даже 100 % начисления амортизации по конкретному объекту основных фондов не дает оснований для выбытия его с бухгалтерского учета. Следовательно, списать с баланса ОС стоимостью от 10 000 до 100 000 рублей нельзя.Основные фонды стоимостью до 100 000 рублей, но более 10 000, учитываются на балансовом счете 0 101 00 000. Но их первоначальная стоимость сразу списывается на амортизационные отчисления. Простыми словами, первоначальная цена ОС в размере 100 % списывается на амортизацию — счет 0 102 00 000 бухгалтерского учета.

Такой актив можно будет убирать с баланса только при определенных основаниях: моральном и(или) физическом износе, ликвидации, утрате или порче, невозможности восстановления, нерациональности и нецелесообразности проведения модернизации. Либо если имущество решено передать в лизинг или аренду (с отражением на балансе получателя), продать, пожертвовать или передать безвозмездно.

Проводки на списание основных средств для бюджетников

| Операция | Дебет | Кредит |

| Списана накопленная амортизация по выбывшему объекту | 0 104 ХХ 410 | 0 101 ХХ 410 |

| Списана остаточная стоимость основного фонда по причинам: | ||

| При недостаче или уничтожению | 0 401 10 271 | 0 101 ХХ 410 |

| При стихийных бедствиях | 0 401 10 273 | 0 101 ХХ 410 |

| Прочие причины | 0 401 10 172 | 0 101 ХХ 410 |

| Оприходованы материалы, образовавшиеся после демонтажа (разборки) ОФ | 0 105 ХХ 340 | 0 401 10 172 |

| Отражены произведенные затраты на списание объекта | 0 401 20 200 | 0 302 ХХ 730 |

Акт на списание основных средств — образец заполнения

Как правило, причинами списания является физический износ, моральное устаревание, неисправимая поломка, производственный брак и т.д., то есть, по сути дела, любые необратимые недостатки имущества, препятствующие его использованию.

Акт на списание, приказ о списании – оба эти документа требуют указывать причины списания основных средств (примеры, термины помогут разобраться с возможными ситуациями).

В приказе Минфина РФ № 26н от 30 марта 2001 года сказано, что если основное средство выбывает из основного фонда организации или не может принести доход организации, то его стоимость необходимо списать.

Приказ Минфина РФ №91н от 13 октября 2003 года в качестве обоснования для выбытия основных средств указывает, что объект не используют на постоянной основе в производственных или управленческих целях.

Если же рассматривать списание основных средств более глобально, то можно выделить следующие причины:

- организация продала ОС;

- объект был передан другой организации на безвозмездной основе;

- основное средство поменяли на другое;

- из-за физического или морального износа;

- порча (частичная или полная) вследствие ЧС;

- ОС используется в качестве вклада в УК;

- объект был украден, утерян или испорчен, что было установлено только вследствие проведения инвентаризации на предприятии.

Любое основное средство (за редким исключением) теряет свои качественные характеристики, выходит из строя. Использование такого оборудования со временем становится невыгодным для предприятия. Различают следующие разновидности износа:

- Физический износ. Это материальный износ используемых основных средств, вследствие которого его свойства и эксплуатационные характеристики ухудшаются.

- Моральный износ. Подразумевает обесценивание ОС из-за появления более технологичных и современных аналогов, что приводит к снижению затрат на производство в случае их использования. Этот вид износа не всегда возможно спрогнозировать, так как он зависит от скорости технического прогресса. Иногда оборудование морально устаревает уже через несколько лет, а иногда его использование актуально и через десятилетия. Этот параметр во многом зависит от того, в какой отрасли используется конкретное основное средство.

Физический износ может совпадать со сроком эксплуатации. Тогда все затраты на его приобретение будут полностью амортизированы. Если же изнашивание объекта произошло раньше установленного срока, то часть стоимости нужно будет учитывать при списании.

https://www.youtube.com/watch?v=GLGQj-FDleY

Износ – не единственная причина для списания объектов ОС. Например, его могут просто продать другой компании. В этом случае составляется не акт о списании, а акт приема-передачи. Если ОС используют для внесения взноса в УК другой компании, то тоже используется акт приема-передачи, в этом случае стоимость объектов относится не на расходы, а признаются финансовыми вложениями.

Организация может потерять основные средства в результате их хищения или кражи. Тогда дальнейшие действия зависят от того, возможно ли установить ответственное лицо, является ли оно работником организации.

Причин для списания основных средств много, каждая из них имеет определенный регламент дальнейших процедур, требует отнесения понесенных расходов на определенные счета, а, следовательно, и составления соответствующих проводок.

Причинами списания ОС могут быть:

- продажа;

- моральное или физическое устаревание;

- ликвидация при чрезвычайных ситуациях или частичная ликвидация;

- передача в качестве вклада в уставный капитал;

- недостача или порча, обнаруженные по итогам инвентаризации, и т. д.

В таблице ниже рассмотрены некоторые распространенные транзакции по списанию ОС с проводками.

| Описание проводки | Дт | Кт |

| Списана первоначальная стоимость ОС | 01, субсчет «Выбытие основных средств» | 01 |

| Списана начисленная амортизация по ОС за период с момента начала эксплуатации до выбытия | 02 | 01, субсчет «Выбытие основных средств» |

| Списана остаточная стоимость ОС при продаже, ликвидации при ЧС, списании в связи с устареванием | 91.2 | 01, субсчет «Выбытие основных средств» |

| Списана остаточная стоимость ОС в качестве вклада в УК | 76 | 01, субсчет «Выбытие основных средств» |

| Списана остаточная стоимость ОС при недостачах и потерях, выявленных во время инвентаризации | 94 | 01, субсчет «Выбытие основных средств» |

| Приняты на учет запасные части, полученные в результате демонтажа ОС, которые еще можно использовать | 10 | 91.1 |

| Отражены расходы на ликвидацию ОС | 91.2 | 70, 69, 10… |

Об особенностях списания ОС при применении упрощенки читайте в материале «Как правильно списать основные средства при УСН?».

Когда списывают основные средства

В СГС «Основные средства» перечислены основания прекращения признания ОС в качестве актива в бухучете:

- Решение о списании, принятое субъектом учета.

- Прекращение использования ОС в целях, определенных в момент принятия к учету, и невозможность получения экономической выгоды и полезного потенциала от продолжения эксплуатации.

- Передача в неоперационную аренду или по договору безвозмездного найма. При этом ОС должно появиться на балансе принимающей стороны.

- Продажа или дарение.

- Передача иной организации госсектора экономики.

Решение о списании основных средств в бюджетных учреждениях в 2021 году принимает комиссия, созданная в организации, на основании результатов плановой или внеочередной инвентаризации (п.81 СГС «Концептуальные основы бухучета и отчетности организаций госсектора»). Возможные причины для такого вердикта:

- полная или частичная утрата полезных свойств, из-за которой ОС не может выполнять свои функции;

- моральное либо физическое устаревание, если модернизация невозможна или экономически нецелесообразна;

- физическая утрата основного средства: разрушение, потеря, ликвидация – из-за стихийного бедствия, несчастного случая или по чьей-то вине;

- замена части комплексного объекта, принятой к учету в качестве ОС с инвентарным номером, во время модернизации.

Комиссия, принимая решение, должна руководствоваться критериями, установленными стандартом «Основные средства». Прекратить признание в бухучете ОС в качестве актива можно при соблюдении условий:

- Организация не контролирует актив, не несет расходов по его содержанию, не извлекает в результате его применения экономической выгоды и полезного потенциала.

- Учреждение не участвует в распоряжении и пользовании объектом ОС в той степени, как это предполагалось при принятии к учету.

- Величину дохода или убытка от списания ОС можно оценить.

- Прогнозируемая выгода либо полезный потенциал от последующей эксплуатации ОС, а также предполагаемые расходы, связанные с его выбытием, имеют оценку.

Если есть обоснованные причины для списания и возможность соблюдения всех установленных СГС критериев, запускается процедура прекращения признания ОС в бухучете.

Порядок проведения процедуры

Для того, чтобы списать с учета основные средства, необходимо для начала установить их непригодность для дальнейшего применения. Для этого в компании создается специальная комиссия, главной задачей которой является удостоверения факта дефекта, износа и т.п.

https://www.youtube.com/watch?v=kGupP52HcOY

В состав комиссии должно входить не менее трех человек, в том числе материально-ответственное лицо.

Чаще всего в комиссию включаются только штатные работники предприятия, но в некоторых случаях, это могут быть и сторонние эксперты, обладающие необходимыми знаниями и навыками для того, чтоб установить безвозвратную поломку, например, особо сложного оборудования.

После того, как имущество будет признано окончательно неисправным, комиссия составляет специальный акт, на основе которого в организации пишется приказ о списании основных средств. Этот приказ в свою очередь служит обоснованием для составления акта о списании.

Списание основных средств (ОС) регулируется методическими указаниями по бухучету имущества этого вида, утвержденными приказом Минфина России от 13.10.2003 № 91н. В пп. 75–86 этих указаний оговорены этапы, которые должны быть пройдены при оформлении выбытия ОС.

Во-первых, должна быть организована специальная комиссия. Список участников комиссии и прочие аспекты ее функционирования закрепляются приказом руководителя организации. В комиссию должны входить главный бухгалтер и работники, следящие за сохранностью списываемого ОС.

Комиссия по выбытию:

- проверяет ОС на возможность его функционирования, сверяет его состояние с технической документацией и информацией из бухучета, выясняет рациональность ремонта;

- при нереальности восстановления функций объекта устанавливает причины списания;

- определяет виновных лиц, если причиной списания служит досрочный выход из строя по чьей-то вине;

- определяет, какие запасные части и детали списываемого ОС могут еще использоваться, оценивает их рыночную стоимость, следит за действиями с цветными и драгоценными металлами, входящими в состав объекта;

- составляет акт о списании ОС.

В акте о списании отражают следующие моменты:

- дату изготовления или постройки ОС;

- дату принятия к бухучету;

- срок полезного использования;

- первоначальную стоимость;

- изменение стоимости;

- начисленную амортизацию;

- причины списания;

- качественные характеристики основных деталей.

Внесение таких данных предусмотрено типовыми бланками актов, имеющими разную форму в зависимости от вида выбывающего ОС. Возможными вариантами могут быть:

- ОС-4 — при выбытии одного ОС (не автотранспорта);

- ОС-4а — при выбытии автотранспорта;

- ОС-4б — при выбытии группы ОС (не автотранспорта).

Списание Основных Средств В 2021 Году В Бюджетном Учреждении

02.06.2021

- Сокращение расходов на морально устаревшее имущество;

- Оптимизация важных производственных процессов;

- Представление полной и реальной картины основных средств;

- Упорядочивание всей финансовой информации.

- Рост доходности предприятия;

- Формирование филиалов дочерних подразделений;

- Систематизация данных основных средств;

К основным можно отнести: Упорядочивание отражения всей информации — Упрощение формирования Статистических данных Возникает возможность получить полное и реальное представление О положении дел в конкретной организации Путем систематизации данных по основным средства Возможно снизить вероятность допущения ошибок – что позволит избежать возникновения вопросов со стороны налоговых органов Возможно на основании отчетности по амортизации ОС Принимать верные бизнес решения, соответствующим образом тратить средства на повышение производительности труда Само же списание позволяет решить следующие задачи: уменьшить расходы на содержание морально устаревшего имущества; оптимизация производства;

Как списать основные средства бюджетного учреждения

Включайте в состав специальной комиссии работников, деятельность которых непосредственно связана с учетом, контролем и экспертизой ОС.

При рассмотрении претендента на списание необходимо оценивать не только внешний вид и технические характеристики ОС, но и документацию, например технический паспорт, поэтажный план, схемы и прочее.

Это необходимо для сравнения фактических показателей заявленным техническим характеристикам.

- если учреждение принимает решение реализовать нефинансовый актив сторонней компании или физическому лицу, то объект подлежит списанию с учета;

- если имущество передается в собственность третьих лиц по договору мены или же на безвозмездной основе;

- если НФА передают сторонней организации в качестве вклада в уставный капитал, то актив подвергается списанию;

- если объект решено сдать в аренду или в лизинг при условии, что имущество будет учитываться у арендатора (лизингополучателя).

Списание основных средств в бюджетных учреждениях в 2021 году

Отметим, что составлению акта предшествует оформление протокола о списании ОС. Он подписывается комиссией по инвентаризации, которая должна быть создана директором учреждения. В протоколе фиксируется решение о необходимости списания ОС (п. 34 Инструкции по приказу Минфина России от 01.12.2010 № 157н).

ОБРАТИТЕ ВНИМАНИЕ! Если члены комиссии сомневаются в обоснованности принятия решения о списании (например, в случае поломки технологически сложного объекта), им следует привлечь независимых экспертов и назначить техническую экспертизу планируемых к списанию объектов. И принимать решение уже по результатам экспертизы.

Списание основных средств в бюджетных учреждениях 2021

- имущество морально устарело или физически износилось;

- случилась авария, стихийное бедствие или другая чрезвычайная ситуация, и имущество нельзя восстановить;

- обнаружили хищение или недостачу узлов и агрегатов, без которых имущество невозможно использовать, а менять их нецелесообразно;

- выявили порчу имущества;

- объект реконструируют или модернизируют, в результате чего часть имущества становится непригодной.

Списывайте и ликвидируйте только непригодное имущество. Объекты, которые используете, списывать не нужно. Даже 100-процентная амортизация не является основанием, чтобы списать имущество с учета. Поэтому продолжайте учитывать такое имущество по нулевой остаточной стоимости.

Акт о списании основных средств по форме ОС-4

Чаще всего в комиссию включаются только штатные работники предприятия, но в некоторых случаях, это могут быть и сторонние эксперты, обладающие необходимыми знаниями и навыками для того, чтоб установить безвозвратную поломку, например, особо сложного оборудования.

https://www.youtube.com/watch?v=nPjHj0TQGLY

Формированием акта о списании занимается все та же комиссия, которая признала товарно-материальные ценности негодными к применению. После того, как бланк будет заполнен, акт надо передать руководителю предприятия, без подписи которого документ не обретет законной силы.

Списание основных средств в бюджетных организациях Санкт-Петербурга и ЛО в 2021 году

В связи с тем компьютерные технологии развиваются и совершенствуются очень стремительно, все компьютерное оборудование очень быстро устаревает и со временем уже не может отвечать современным требованиям как по своему быстродействию, так и по обработке современного программного обеспечения.

Несоответствие оборудования современному уровню развития техники и областям знаний (программному обеспечению, современным средствам защиты информации, системам управления, коммуникаций и т. п.

) признается моральным износом, и является одной из основных причин для списания компьютерной техники, даже если она исправна и сохраняет свою работоспособность.

- износ ленты переноса изображения,

- неисправен силовой трансформатора блока питания,

- неисправность узла транспортера,

- выход из строя блока формирования изображения,

- деформация валов главного привода,

- неисправна плата коммутации,

- выход из строя контроллера управления.

Образец списание основных средств в бюджетных учреждениях 2021

В соответствии с действующими правилами для начала должен издаваться приказ руководителя о формировании комиссии, которая должна будет проверить определенные объекты малоценных имуществ компании и определить, требуется ли его ликвидация и дальнейшее списание.

Чтобы списать ОС, учреждение должно организовать специальную комиссию, действующую постоянно для принятия решений по таким вопросам (п. 34 Единого плана счетов, утвержденного приказом Минфина РФ от 01.12.2010 № 157н). Комиссия должна оформить и утвердить акт о списании:

Основные средства в бухгалтерском и налоговом учете, основные изменения в 2021 году

- Время использования свыше 12 месяцев.

- Такое имущество используется компанией во время деятельности для производства, оказания услуг, выполнения работ или же для целей управления предприятием.

- Оно куплено для применения, а не последующей продажи.

- Его применение позволит организации получать доход.

Данные ОС компания имеет возможность либо сразу списать как МПЗ или поставить на учет в виде ОС и амортизировать. Это правило распространяется как на бухучет, так и на налоговый учет.

Однако компания должна закрепить применяемый способ в своей учетной политике.