Как всегда, мы постараемся ответить на вопрос «Какие чеки можно принимать для авансовых отчетов 2021». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

Таким образом, в июле 2021 года и далее организации и предприниматели могут по-прежнему не выдавать подотчетникам доверенности и принимать от них кассовые чеки, оформленные на физлицо.

Отсутствие в чеке дополнительных реквизитов, предусмотренных Законом № 54-ФЗ, — не помеха для списания затрат.

Главное, чтобы экономическая обоснованность покупки была отражена в других документах, в том числе в авансовом отчете.

Начиная с июля 2021 года, при расчетах между двумя организациями, двумя ИП, а также организацией и ИП нужно выдавать кассовый чек с дополнительными реквизитами (см. «Новые поправки в закон о ККТ: освобождение для ИП на ПСН, безналичные расчеты с физлицами, новые реквизиты чека и другое»).

В частности, к таким реквизитам относятся сведения о покупателе — организации или ИП. Означает ли это, что если покупку для работодателя совершил сотрудник от своего имени, и магазин оформил чек на физическое лицо, организация лишается права на учет расходов? Специалисты придерживаются противоположных точек зрения.

Мы проанализировали эти мнения, и выбрали то, которое, на наш взгляд, является наиболее убедительным.

- Вводная информация

- Что делать, если нарушен срок представления авансового отчета?

- Пример: авансовый отчет по командировке

- Чеки из мобильного приложения или QR-кода

- Отмена «бумажных» БСО

- На кого новые правила выдачи БСО не распространяются: таблица

- Заполняем авансовый отчет

- Как отчитываются подотчетные лица

- Возврат подотчетных сумм

- Порядок заполнения

- Что заполняет сотрудник

- Что заполняет бухгалтер

- Как не допустить ошибки в расчетах с подотчетными лицами

- Как выдаются подотчетные средства

- Порядок выдачи подотчетных сумм

- Что изменил закон о применении ККТ

- Электронные авансовые отчеты и электронные чеки

- Что делать, если нарушен срок представления авансового отчета?

- Изменения с 1 июля 2021 года

- Авансовый отчет 2021-2021 года: бланки и образцы заполнения формы АО-1 для бесплатного скачивания в Excel, Word, PDF | КУБ

- Бланк авансового отчета 2021-2021 года

- Как заполнять авансовый отчет?

- Образец заполнения бланка авансового отчета

- узнайте больше про куб сейчас

- почему куб удобнее

- Авансовый отчет 2021

- Кассовый чек для авансового отчета

- Требования к кассовым чекам

- Бланк строгой отчетности для авансового отчета

- Приходный кассовый ордер для авансового отчета

- Как оформить авансовый отчет: инструкции и образец заполнения на 2021–2021 год

- Что такое авансовый отчет

- Как оформить авансовый отчет

- Как заполнить авансовый отчет в рублях

Вводная информация

Однако обосновать издержки можно при помощи других документов, в частности, распоряжения директора о выдаче денег на определенные нужды и авансового отчета работника. И если к этому комплекту приложить чек ККТ, оформленный на сотрудника, то бухгалтерия вправе списать расходы, несмотря на отсутствие в чеке ИНН покупателя и других новых реквизитов.

Одним из заметных результатов активного развития технологий стало появление в деятельности компаний электронных документов. К электронным документам относится в том числе документ, сформированный на бумажном носителе, но с применением современной техники, подключенной к онлайн-кассам.

В данном случае работают нормы ст. 137 ТК РФ.

Работодатель, выдавший подотчетные суммы, вправе не позднее одного месяца со дня окончания установленного срока принять решение об удержании сумм, по которым не поступил авансовый отчет, из заработной платы работника соответствующей подотчетной суммы при условии, что работник не оспаривает оснований и размеров удержания. Самая «безопасная» схема действий при этом — взять с сотрудника заявление («Прошу данную сумму удержать из моей заработной платы…»).

Что делать, если нарушен срок представления авансового отчета?

Таким образом, при осуществлении наличных расчетов в рамках расчетов с подотчетными лицами чек выставляет продавец-поставщик товарно-материальных ценностей или услуг. Встречный чек подотчетник не пробивает, поэтому фискальный чек в такой ситуации не формируется, информация в ФНС не передается.

- Ведение и восстановление учета

- Подготовку и сдачу отчетности

- Взаимодействие с налоговыми органами

- Правовые консультации в ходе налоговых проверок

- Представление интересов в контролирующих органах

- Проверку корректности договоров, актов, счетов.

- Проездные документы до места работы и обратно,

- Документы, свидетельствующие о найме жилого помещения: счета из гостиницы или корешок приходного ордера от частного лица, сдающего в аренду жилое помещение,

- Проездные документы общественного транспорта в месте командировки,

- Иное.

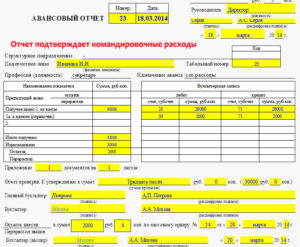

Пример: авансовый отчет по командировке

ПКО может выдать лицо, которое зарегистрировано как самозанятое, без образования юридического лица. ПКО состоит из корешка и отрывной части. К авансовому отчету прикладывается именно отрывная часть, которая должна быть снабжена основными реквизитами.

- Подготовить решение о выдаче средств под отчет. Это можно сделать стандартным способом: сотрудник подает заявление на выдачу денег под отчет, директор его визирует, либо руководителю нужно выпустить приказ о выдаче средств на руки командированному сотруднику.

- Провести аванс. Деньги выдаются сотруднику наличными или безналичным переводом на зарплатную/корпоративную дебетовую банковскую карту. Во втором случае делать это нужно через онлайн-кассу.

- Подождать, пока средства будут потрачены сотрудником, а подтверждающая первичка собрана. После каждой оплаты товара или услуги подотчетный сотрудник запрашивает подтверждающие документы. Теперь существенная их часть будет электронной.

- Предупредить подотчетное лицо о необходимости распечатать все электронные подтверждающие документы. Онлайн-чеки в подотчет с 1 июля 2021 года должны предоставляться в бухгалтерию в бумажном виде. Речь идет как об обычных ККТ, так и о «новинках», например, подтверждениях из ссылок для скачивания или мобильных приложений. Такие чеки, как правило, будут выдавать сотрудникам самозанятые предприниматели – например, таксисты (выдающие чеки из мобильных приложений). В таком электронном документе будет не только QR-код, но и указание на специальный режим налогообложения. В подтверждение в случае такси также распечатывается электронная справка с прописанным маршрутом передвижений.

- Принять авансовый отчет. Как и ранее, в течение 3 дней по возвращении из командировки сотрудник должен предоставить авансовый отчет по истраченным средствам. Если к отчету прилагаются чеки без наименований товаров, бухгалтер вправе запросить дополнительный чек – уже с нужной информацией. Такие общие чеки выдают ИП на упрощенной или патентной системе налогообложения. В стандартных чеках все нужные реквизиты указаны по умолчанию.

- Подвести итог. Если сотрудник уложился в предоставленную ему сумму аванса и деньги еще остались, он возвращает их в кассу компании. Если траты оказались больше запланированных, и подотчетник может их доказать, компания возмещает потраченную разницу. Необоснованные траты работодатель вправе не покрывать.

Теперь вы знаете, как списывать подотчет с 1 июля 2021 года – это поможет вам испытывать меньше трудностей при принятии документов к учету. А чтобы процесс обработки авансовой отчетности стал еще быстрее и проще, используйте Hamilton Авансовый отчет.

Чеки из мобильного приложения или QR-кода

Министерство транспорта разрешает пользоваться виртуальными посадочными талонами, чтобы избежать лишних действий для их оформления.

Но подотчетным сотрудникам все же потребуется либо распечатать пришедший на e-mail талон и попросить проставить на нем соответствующий штамп в аэропорту, либо распечатать посадочный талон непосредственно на аэровокзале на специальном устройстве. Только в таком виде его можно прилагать к авансовому отчету.

Многие знают, что с 1 июля 2021 года действуют многочисленные поправки по ККТ. Однако изменения не сводятся лишь к установке онлайн-касс и фискальных накопителей. Одно из новшеств – изменения в оформлении бланков строгой отчетности (БСО). Поясним, что теперь требовать от работников, получившим деньги на хозяйственные расходы или командировку.

Отмена «бумажных» БСО

С 1 июля компании и ИП, оказывающие услуги, должны формировать БСО или обычные кассовые чеки на онлайн-кассах в фискальном режиме. Следовательно, если человек, например, оплатил мойку авто в командировке (или другие услуги), он уже не может сдать в бухгалтерию бумажную квитанцию. Он должен принести новый БСО в котором есть все обязательные реквизиты кассового чека.

На кого новые правила выдачи БСО не распространяются: таблица

Заполняем авансовый отчет

Скачать бланк авансового отчета

Скачать образец заполнения авансового отчета подотчетным лицом в 2021 г.

Как отчитываются подотчетные лица

Расходование денег, выдаваемых сотруднику авансом, подтверждается первичным учетным документом — авансовым отчетом. Заполненный образец авансового отчета представляет собой унифицированную форму № АО-1, в одну часть которой вносит сведения сотрудник, во вторую — бухгалтер.

Приложением к авансовому отчету идут чеки и квитанции, подтверждающие расходы. С 01.07.2021 вступили в силу поправки, касающиеся обязательных реквизитов чеков, если товары (услуги) приобретает юридическое лицо или ИП либо работник от имени компании. Чтобы у налоговиков не было претензий к чекам, они должны обязательно содержать:

- наименование и ИНН покупателя;

- сумму акциза;

- номер таможенной декларации;

- страну происхождения товара;

- разбивку по товарным позициям.

Помните также, что БСО на бумаге сейчас практически не выдают, всех продавцов, за исключением ИП на УСН и ПСН, обязали выдавать покупателям полноценные чеки.

https://www.youtube.com/watch?v=I_od-JV6fkE

Еще один важный момент: чтобы оформить возврат подотчетных сумм по авансовому отчету, работник вправе принести распечатанный чек, полученный по e-mail или SMS, в том числе с QR-кодом. Электронный и бумажный кассовые чеки равноценны, поэтому проблем при проверках не возникнет. Исключение по-прежнему составляют электронные билеты.

Чтобы принять их в состав расходов в целях налогообложения прибыли, посадочные талоны распечатывают и предъявляют для проставления отметки о досмотре. В противном случае доказать расход на транспортные услуги не получится.

Либо вам придется делать запрос в компанию-перевозчик, чтобы она подтвердила оказание услуги конкретному пассажиру.

Возврат подотчетных сумм

Законом установлены конкретные сроки сдачи авансового отчета подотчетным лицом, в которые работник обязан отчитаться об израсходованных средствах. Это три рабочих дня после дня истечения срока, на который выданы денежные средства, или со дня выхода на работу (п. 6.3 Указания № 3210-У).

Если работник не полностью израсходовал денежные средства, на использованную часть составляется авансовый отчет, а в нем указывается оставшаяся сумма. На нее и распространяется возврат подотчетных сумм по авансовому отчету, и сделать это следует одновременно с подачей отчета.

Нередки ситуации, когда работник тратит собственные денежные средства, потом приносит документы и просит возмещение подотчетных сумм по авансовому отчету. В этом случае он обращается в бухгалтерию с заявлением о возмещении понесенных расходов, и бухгалтер проводит такие расчеты тоже с помощью авансового отчета.

Если сотрудник ничего не потратил, он возвращает в кассу всю полученную подотчетную сумму, а авансовый отчет не составляет. При этом срок предоставления авансового отчета подотчетным лицом не учитывается, но вернуть деньги следует не позже чем в трехдневный срок по истечении периода, на который они выданы.

Порядок заполнения

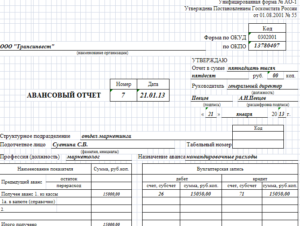

Поскольку разработана унифицированная форма, действуют и правила, как оформляется авансовый отчет об израсходованных подотчетных суммах в текущем году.

Сначала его заполняет сотрудник, который получил деньги и отчитывается по ним, затем бухгалтер. Когда документ полностью готов, его отдают руководителю на контроль.

Посмотрим конкретный пример заполнения авансового отчета по хозяйственным расходам и параллельно расскажем обо всех нюансах.

Что заполняет сотрудник

Лицевая сторона.

На лицевой стороне формы № АО-1 работнику необходимо:

1. Указать наименование фирмы и код по ОКПО.

2. Проставить дату составления документа и присвоить номер.

3. В графу «Отчет в сумме» вносим сумму, которую работник потратил на хознужды предприятия. Например, ему было выдано 12 000 рублей, а он потратил 10 000. Поэтому в этой графе он указывает 10 000.

4. Указываем наименование и код структурного подразделения.

5. После этого указываем Ф.И.О. подотчетного лица, его табельный номер и профессию (должность).

6. Вписываем назначение аванса.

7. В левой стороне таблицы, расположенной на лицевой стороне формы, указываем размер суммы, полученной из кассы предприятия (либо на банковскую карту). При необходимости указываем размер выданных в валюте денег.

8. Указываем итоговую сумму полученных денежных средств.

9. Вписываем сумму, потраченную на хозяйственные нужды предприятия.

10. Указываем размер остатка.

Оборотная сторона.

Есть информация, которая должна быть указана на оборотной стороне документа авансовый отчет работником. Подотчетное лицо в графах 1-6 перечисляет все документы (товарные, кассовые чеки и т. д.), подтверждающие произведенные расходы, с указанием затраченных сумм. Документы нумеруют по порядку их перечисления в авансовом отчете.

Представленный заполненный образец авансового отчета наглядно демонстрирует, какие сведения следует внести работнику в соответствующие графы:

- 1 — номер п/п, присвоенный документу, подтверждающему траты;

- 2 — дата составления чека;

- 3 — номер чека;

- 4 — наименование документа, подтверждающего расходы;

- 5 — сумма произведенного расхода в рублях;

- 6 — заполняется при необходимости, если были расходы в иностранной валюте.

После перечисления реквизитов на все приложенные документы заполняют строку «Итого», где указывают общую величину расходов.

https://www.youtube.com/watch?v=EN3jAmI80DU

После того, как сотрудник заполнил необходимые поля, он ставит в бланке свою подпись с расшифровкой. Затем документ передает в бухгалтерию, где бухгалтер проверяет правильность заполнения.

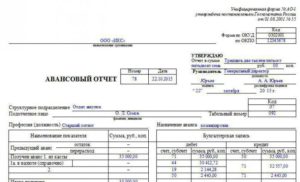

Что заполняет бухгалтер

Лицевая сторона.

Бухгалтер после получения бланка должен убедиться в правильности его заполнения. Если ошибок нет, в графе «Отчет проверен» бухгалтер делает запись об этом и ставит свою подпись.

Бухгалтер указывает информацию о внесенном остатке или перерасходе средств.

После этого переходит к дальнейшему заполнению бланка.

Заполняется отрывная часть бланка, подписывается и передается работнику.

Оборотная сторона.

Бухгалтер записывает информацию в графы 7 и 8. Здесь указываются суммы расходов, принятых к учету. В графе 9 указываются номера бухгалтерских счетов, которые дебетуются на суммы расходов. Суммы, которые указали работник и бухгалтер, должны совпадать.

После этого бухгалтером заполняется лицевая сторона бланка.

Лицевая сторона.

На лицевой стороне в правой таблице бухгалтер проверяет следующие сведения:

- остаток или перерасход предыдущего аванса;

- размер аванса, полученного из кассы предприятия;

- количество потраченных денежных средств;

- остаток или перерасход авансовых сумм.

В таблицу слева — бухгалтерская запись — вносят информацию из данных графы 9, которая находится на оборотной стороне.

Бухгалтер направляет документ главбуху (если он есть), который тоже его проверяет. После проверки авансового отчета главбух подписывает его и направляет на утверждение к главе предприятия.

Директор утверждает документ и возвращает его в бухгалтерию.

Так выглядит образец заполнения авансового отчета в 2021 г. по хозяйственным расходам. Аналогичный порядок оформления действует и в любых других ситуациях — когда надо отчитаться о командировочных или представительских расходах.

Оформленный авансовый отчет хранится в бухгалтерии фирмы 5 лет. По истечении этого срока документ уничтожают.

Как не допустить ошибки в расчетах с подотчетными лицами

Все наличные денежные обращения в РФ регламентируются двумя указаниями Банка России 2013 и 2014 года. И если Указание Банка России от 07.10.

2013 № 3073-У имеет всеобъемлющий характер и регламентирует наличные денежные обращения на всей территории РФ, то Указание Банка России от 11.03.2014 № 3210-У является, по сути, регламентом кассовой дисциплины на предприятиях.

Именно этот нормативный акт устанавливает порядок расчетов с подотчетными лицами. И в нем появились новшества, которые сильно повлияли на представление о подотчетных суммах.

Как выдаются подотчетные средства

Подотчетные средства — это те средства, за которые нужно отчитываться. Именно поэтому по истечению срока, на который они выдаются, сотрудник должен представить авансовый отчет, где указывает, куда он эти деньги потратил.

Ранее действовало правило, что подотчетные средства выдаются строго по приказу руководителя. В нем обозначалось, кому, в какой последовательности и как выдавать подотчетные средства.

Однако последняя редакция Указания Банка России от 11.03.2014 № 3210-У подобный приказ сделала необязательным. Поэтому сегодня приказа в компании может и не быть. Но вместо него под каждую выдачу оформляется внутренний нормативный акт.

Таким образом, если сотрудник желает получить деньги под отчет, он должен написать заявление (в любой форме) на имя руководителя.

В ряде организаций, в частности в силовых структурах, вместо заявления используется служебная записка, рапорт и другие варианты.

И теперь бухгалтер работает не с приказом, а с заявлением, в котором руководитель решает, можно ли выделить сумму на определенный срок конкретному сотруднику или нет.

Порядок выдачи подотчетных сумм

В заявлении о выдаче денег под отчет прописывается следующая информация:

- сумма и срок, на который она выдается

В заявлении сотрудник просит выдать ему определенную сумму, указывая при этом срок, на который она выдается. Руководитель в свою очередь оценивает, стоит или нет выдавать деньги данному сотруднику на обозначенный срок. Именно поэтому одним из важных элементов заявления является виза руководителя.

- даты подписания заявления

Срок, на который выдаются деньги, может варьироваться. Если это 5 рабочих дней, то от даты подписания заявления нужно отсчитать 5 рабочих дней по календарю. Если в заявлении указано «10 календарных дней», то нужно отсчитать календарные дни с учетом выходных, праздников и дней, когда сотрудник не работает.

https://www.youtube.com/watch?v=66vZkZ-nzbI

Кроме того, срок может быть указан не в календарных и не в рабочих днях, а определенной датой — например, до 1 сентября 2021 года. В таком случае интерпретация может быть любая. Дело в том, что Указания Банка России от 11.03.

2014 № 3210-У содержат только требование срока, на который сотрудник хочет получить деньги, без конкретики.

И если руководитель завизировал сумму на такой срок, то бухгалтер, по сути, получает документ, который позволяет произвести выплату.

- виза руководителя о согласовании выдачи

Если начиная с 2021 года в компании есть какой-то внутренний нормативный документ, уже подписанный руководителем, например, приказ о командировке, то заявление с сотрудника можно не требовать. В этом случае деньги выдаются на основании приказа, распоряжения или другого регулирующего внутреннего нормативного документа.

Если такого документа нет, то с сотрудника следует брать заявление. Такой алгоритм действий объясняется тем, что руководитель является распорядителем финансовых средств в организации. Именно он решает, выдать или нет под отчет тому или иному сотруднику ту или иную сумму.

То есть он определяет экономическую целесообразность предполагаемого расхода.

Если в компании есть внутренний документ, на основании которого руководитель делегирует кому-то свои полномочия, то это должно быть зафиксировано либо приказом, либо доверенностью. Тогда к этому человеку переходят полномочия по определению финансовой обоснованной всех выплат и затрат в организации, и именно он решает, нужно выдавать сотруднику деньги или нет.

Что изменил закон о применении ККТ

В связи с изменениями Федерального закона от 22.05.2003 № 54-ФЗ стали возникать вопросы, связанные с интерпретацией термина «выдача». В ст. 1.1 Закона № 54-ФЗ расчеты определяются как прием (получение) и выплата денежных средств. И многие стали интересоваться, нужно ли применять ККТ при выдаче подотчетных сумм.

Пояснения по этому вопросу дает Письмо ФНС от 10.08 2021 № АС-4-20/15566@: если выплаты производятся по договору ГПХ и при выдаче подотчетных средств, то кассовый чек пробивать не нужно.

Это же письмо поставило точку в другом вопросе.

Если компания выдала сотруднику деньги, не пробила чек, как сотрудник должен производить приобретение товарно-материальных ценностей в рамках расчетов с подотчетными лицами? Как он должен тратить деньги? Допустим, он пошел в магазин и приобрел по нашей просьбе картриджи для принтера. При этом он рассчитался наличными деньгами, которые были выданы ему под отчет.

В п. 2 Письма ФНС от 10.

08 2021 № АС-4-20/15566@ говорится, что если сотрудник производит оплату наличными денежными средствами в пользу поставщика за материально-товарные ценности, продавец обязан выдать ему кассовый чек.

И даже если сотрудник имеет доверенность (как представитель юрлица), то это ничего не меняет. Письмо УФНС по г. Москве от 14.06.2021 № 17-26/2/125945@, четко указывает на то, что встречный чек выпускать не нужно.

Таким образом, при осуществлении наличных расчетов в рамках расчетов с подотчетными лицами чек выставляет продавец-поставщик товарно-материальных ценностей или услуг. Встречный чек подотчетник не пробивает, поэтому фискальный чек в такой ситуации не формируется, информация в ФНС не передается.

Однако по-прежнему все расчеты по подотчетным лицам в случае их осуществления подкрепляются теми документами, которые фиксируют факт оплаты. Именно поэтому к авансовому отчету прикрепляются соответствующие документы.

Электронные авансовые отчеты и электронные чеки

Одним из заметных результатов активного развития технологий стало появление в деятельности компаний электронных документов. К электронным документам относится в том числе документ, сформированный на бумажном носителе, но с применением современной техники, подключенной к онлайн-кассам.

Если обратить внимание на электронные чеки, то важным элементом в них является QR-код. В свете последних изменений в законодательстве выдачей электронного чека будет считаться даже то, что продавец покажет сотруднику на своем мониторе QR-код, а тот его считает с помощью смартфона.

Несколько лет назад вышло Письмо Минфина РФ от 12.04.2013 № 03-03-07/12250, в котором закреплено, что авансовый расчет может быть представлен в электронной форме. Как это осуществляется на практике:

- Если в компании внедрен ЭДО

При внедрении ЭДО на ПК или ноутбуках сотрудников устанавливается специальная программа. У каждого сотрудника есть своя электронная подпись (ЭП), позволяющая в этой программе формировать авансовый отчет по установленной форме, подписывать его ЭП и прикреплять к нему необходимые электронные документы и электронные чеки, которые он получил от поставщиков.

https://www.youtube.com/watch?v=OpsxQl4iuVg

Бухгалтер получает электронный авансовый отчет, уже подписанный личными подписями сотрудника и распорядителя финансами (директора или финансового директора). Если с документом все в порядке, то он подписывает его своей ЭП.

Если налоговая в рамках выездной документальной поверки запросит документы, подтверждающие кассовую дисциплину, ей можно предоставить электронные авансовые отчеты с приложенными электронными кассовыми чеками.

Если ЭДО отсутствует, то компания имеет право вести учет в бумажном виде. В этом случае сотруднику придется заполнять установленный ЦБ бланк авансового отчета, прикреплять к нему бумажные кассовые чеки, подтверждающие расходы.

На сегодняшний день все чеки, которые содержат QR-код, равно как и бланки строгой отчетности (БСО), в обязательном порядке должны быть выбиты поставщиками, продавцами на кассовой технике, подключенной к онлайн-кассам.

С 1 июля 2021 года БСО принимаются к учету в качестве расходов только в самых крайних случаях — когда в соответствии с законом данный поставщик имеет право на реализацию своих товаров или услуг без кассового аппарата. Во всех других случаях все чеки, предъявляемые подотчетниками, должны иметь QR-код.

Законодательство пока не требует проверки этих чеков. Но сегодня все экономически целесообразные расходы должны подтверждаться документами. Чтобы проверить все чеки, предъявляемые в составе авансовых отчетов, установите приложение ФНС «Проверка кассового чека».

Что делать, если нарушен срок представления авансового отчета?

В данном случае работают нормы ст. 137 ТК РФ.

Работодатель, выдавший подотчетные суммы, вправе не позднее одного месяца со дня окончания установленного срока принять решение об удержании сумм, по которым не поступил авансовый отчет, из заработной платы работника соответствующей подотчетной суммы при условии, что работник не оспаривает оснований и размеров удержания. Самая «безопасная» схема действий при этом — взять с сотрудника заявление («Прошу данную сумму удержать из моей заработной платы…»).

Если сотрудник оспаривает размеры и основания удержаний, то ситуация осложняется. Например, он может заявить, что потерял чеки, или что с его точки зрения расход был экономически целесообразен, с чем не согласен работодатель.

Если спустя месяц ситуация не разрешилась, то тогда спор рассматривает судебный орган либо по истечению срока работодатель признает эти деньги доходом сотрудников.

Изменения с 1 июля 2021 года

С 1 июля вступили в силу отдельные нормы Федерального закона от 03.07.2021 № 192-ФЗ. В кассовых чеках и БСО, сформированных при осуществлении расчетов между организациями и (или) ИП с использованием наличных денег и (или) с предъявлением электронных средств платежа, появились дополнительные реквизиты:

- наименование покупателя (клиента);

- ИНН покупателя (клиента);

- сведения о стране происхождения товара (при осуществлении расчетов за товар);

- сумма акциза (если применимо);

- регистрационный номер таможенной декларации — при осуществлении расчетов за товар) (если применимо).

Таким образом, с 1 июля 2021 года, когда подотчетник приобретает ценности по доверенности от имени компании, не как физлицо, продавец должен пробить на чеке наименование и ИНН покупателя. И это окажет существенное влияние на практику налогообложения.

Авансовый отчет 2021-2021 года: бланки и образцы заполнения формы АО-1 для бесплатного скачивания в Excel, Word, PDF | КУБ

Авансовый отчет – это документ, который оформляется с целью учета средств, выданных сотрудникам для выполнения определенного служебного задания (поездки в командировку, закупки ГСМ для транспорта организации и т. д.). Его составление необходимо для подтверждения израсходованных подотчетными лицами сумм.

Отчет формируется вручную или с помощью программных средств, например, прикладного решения 1С. Документ предоставляется подотчетным лицом в бухгалтерию в течение 3 дней с момента израсходования средств или возвращения из командировки.

Бланк авансового отчета 2021-2021 года

Предлагаем бесплатно скачать бланк авансового отчета, действующий в 2021 году.

Как заполнять авансовый отчет?

Для составления авансового отчета используется форма АО-1. В нее вносятся следующие сведения:

- Номер и дата составления отчета.

- Наименование организации, коды по ОКПО и ОКУД.

- Наименование структурного подразделения.

- ФИО и должность подотчетного лица.

- Сумма аванса.

- Назначение аванса.

- Информация об остатке/перерасходе аванса.

- Информация о приложениях, подтверждающих израсходованные средства (билеты, кассовые и товарные чеки, квитанции и т. д.).

- Подписи руководителя, главного бухгалтера, бухгалтера.

- Расписка подотчетного лица с подписью.

Хватит тратить время на заполнение шаблонов и бланков

https://www.youtube.com/watch?v=j15M7W3T9uU

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 дней

БЕСПЛАТНЫЙ

ДОСТУП

Образец заполнения бланка авансового отчета

Правильно оформить авансовый отчет 2021-2021 года вам помогут образы заполненных бланков, которые представлены для бесплатного скачивания в разных форматах.

Хотите автоматизировать процесс составления авансовых отчетов и других документов и избежать ошибок при их заполнении? Воспользуйтесь сервисом КУБ.

Хватит тратить время на заполнение шаблонов и бланков

https://www.youtube.com/watch?v=j15M7W3T9uU

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 дней

БЕСПЛАТНЫЙ

ДОСТУП

узнайте больше про куб сейчас

Автоматизация

выставления счета

Автозаполнение реквизитов покупателя по ИНН

Автопроверка правильности реквизитов банка по БИКу

Правильно настроенные формулы, в том числе по расчету НДС и Итого счета

Автоматическое формирование суммы прописью по итоговым цифрам суммы счета

Выгоды

Подготовка счета за 20 секунд

Отсутствие ошибок в счетах

Меньше времени на выставление счетов, и больше на бизнес

Увеличение скорости оплаты счетов

Автоматизация

отправки счета

Автоматическое прикрепление вашего логотипа в счет

Автоматическое прикрепление скана вашей подписи в счет

Автоматическое прикрепление в счет скана печати вашей компании

Отправка счета на e-mail покупателя

Выгоды

Отправка счета в 2 клика

Красивые и профессиональные счета

Можно выставлять счета с компьютера, планшета, смартфона

Не нужно распечатывать счет, ставить подпись, печать и сканировать перед отправкой

почему куб удобнее

Удобное выставление счетов онлайн

Моментальная отправка счетов на e-mail вашему покупателю

Контроль задолженности по каждому покупателю

Управленческая отчетность

Упорядоченное хранение всех ваших документов

Скидка 20% на бухгалтерское обслуживание от вашего бухгалтера

Хватит тратить время на заполнение шаблонов и бланков

https://www.youtube.com/watch?v=j15M7W3T9uU

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 дней

БЕСПЛАТНЫЙ

ДОСТУП

Нужна помощь по заполнению документов или консультация?

Получите помощь экспертов бухгалтеров по подготовке документов

(1 , 5,00 из 5)

Загрузка…

Авансовый отчет 2021

Авансовый отчет – это официально составленный бухгалтерский документ, где отражены расходные операции с приложением подтверждающих документов. В отчете должно быть указано лицо, которое получило эти денежные средства, сумма, а также остаток или перерасход. Все суммы должны подтверждаться документально.

Законодателем не обговорен перечень подтверждающих документов.

Кассовый чек для авансового отчета

При приобщении к отчету кассовых чеков иногда возникают проблемы. С одной стороны с 1 января 2013 года формы первичных учетных документов, к которым относится кассовый чек, не являются обязательными. С другой — формы документов, используемых в качестве первичных, остаются обязательными к применению.

Форма авансового учета остается прежней. Она была утверждена постановлением Госкомстата РФ от 01.08.2001 № 55 «Об утверждении унифицированной формы первичной учетной документации N АО-1 «Авансовый отчет».

Отметим, в настоящее время идёт всеобщий переход на контрольно-кассовую технику (далее ККТ), то есть при оказании услуги или продаже товара выдача кассового чека является обязательным условием. При этом ответственность за отсутствие чека полностью лежит на лице, которое обязано его выдать.

Предприниматели, которые работают на упрощённой системе налогообложения или на патенте до 1 февраля 2021 года имеют право выдавать чеки с указанием общей суммы, без расшифровки какой товар был приобретен.

Требования к кассовым чекам

Теперь продавцам разрешено предоставлять распечатки из мобильных приложений и коды для скачивания. МинФин подтвердил свою позицию, что чек, который поступил путем СМС-сообщения или через электронную почту также принимается как обоснование расходов.

https://www.youtube.com/watch?v=GdVSk3AH7rU

Кассовые чеки должны содержать не только данные о продавце, но также и о покупателе, включая его ИНН. Кроме того, в чеке должны указываться дополнительные данные о товаре, такие как страна происхождения, номер таможенной декларации и сумму акциза. Разумеется, все эти данные обязательны, если покупка делается от имени ИП или юридического лица.

Если лицо, которое приобрело товар, не предъявило доверенность, но при этом оплата прошла в полном объеме, товар оформляется как на физическое лицо.

Если продавцу важно указать, что товар был реализован юридическому лицу, он имеет право потребовать письменного заявления, что товар приобретается в пользу юридического лица с указанием реквизитов последнего.

Бланк строгой отчетности для авансового отчета

Если нет кассового чека, можно приложить бланк строгой отчетности (далее БСО). Бланки строгой отчетности могут применять отдельные категории компаний, соответствующие определенном условиям, предусмотренным законодательством.

До 1 июля 2021 года в качестве БСО можно было использовать типографские бланки, после этой даты они должны быть отпечатаны с помощью автоматизированных устройств и равнозначны чекам ККТ. Типографские бланки БСО теперь запрещены.

Какие реквизиты должен содержать БСО?

- наименование документа. Например: перевозочный документ.

- Номер и серия. Например 23-АО 465465

- Наименование исполнителя : Автотранспортное предприятие

- Реквизиты исполнителя: адрес и ИНН

- Какая была предоставлена услуга

- Дата расчетов и дата предоставления услуги

- Стоимость

- Данные лица, выдавшим документ.

- В ряде случае может иметь место подпись и печать.

- Теперь в нем, как и в кассовом чеке, должен быть QR-код.

Приходный кассовый ордер для авансового отчета

К авансовому отчету может быть приложен не кассовый чек, а приходный кассовый ордер (далее ПКО).

ПКО может выдать лицо, которое зарегистрировано как самозанятое, без образования юридического лица. ПКО состоит из корешка и отрывной части. К авансовому отчету прикладывается именно отрывная часть, которая должна быть снабжена основными реквизитами.

Если у лица, выдавшего отрывную часть есть печать, то её следует поставить таким образом, чтобы место разрыва приходилось на её середину. То есть и у владельца корешка и у владельца отрывной части на документе будет половина печати. При совмещении этих двух документов оттиски должны составить единое целое.

Сумма указывается прописью и цифрами. Копейки проставляются цифрами.

Как оформить авансовый отчет: инструкции и образец заполнения на 2021–2021 год

Авансовый отчет подтверждает расходы бизнеса в налоговом учете. Бухгалтер и подотчетник должны правильно заполнить документ, чтобы компании не доначислили налоги.

Авансовый отчет подтверждает расходы бизнеса в бухгалтерском и налоговом учете. Важно правильно оформить документ и подкрепить данные в нем чеками и накладными, чтобы у налоговой не было вопросов и повода доначислить налоги.

Что такое авансовый отчет

Авансовый отчет — это первичный документ, который подтверждает израсходованные суммы денег подотчетными лицами. Подотчетные — это сотрудники, которые получили деньги на хозяйственные нужды от работодателя. Они и составляют авансовый отчет.

Работники получают наличные деньги на командировки, покупку канцелярских товаров, ГСМ, оплату услуг сторонних компаний и прочего Тратить такие деньги можно только на те цели, на которые они получены. Если деньги остались, их нужно вернуть в кассу.

Итак, сотрудник возвращает остаток и отчитывается по израсходованным суммам. А бухгалтер проверяет авансовый отчет и заполняет оставшиеся строки.

Как оформить авансовый отчет

Авансовый отчет составляют в одном экземпляре, а заполняют его подотчетное лицо и бухгалтер компании. Как правильно вести авансовые отчеты в 2021–2021 году, сказано в порядке ведения кассовых операций. Мы собрали правила оформления отчета для бухгалтеров, которые с ними работают.

Правило № 1: компания самостоятельно устанавливает форму авансового отчета. Это может быть унифицированная или оригинальная форма, руководитель утверждает ее приказом к учетной политике.

https://www.youtube.com/watch?v=BcyLrKr7LEI

За основу бланка можно взять унифицированную форму № АО-1, добавить нужные строки и закрепить удобный вариант бланка в учетной политике.

Важно: в бланке должны быть обязательные для первички реквизиты, они перечислены в ч. 2 закона № 402-ФЗ.

Правило № 2: руководитель утверждает срок, по истечении которого сотрудник должен отчитаться по авансу. Когда срок истекает, сотрудник должен сдать отчет в бухгалтерию в течение трех рабочих дней или после выхода на работу. При покупке товаров для организации за наличные также нужно оформить документы, которые обоснуют расходы и вычеты по НДС.

Правило № 3: руководитель устанавливает срок, в течение которого бухгалтер должен проверить авансовый отчет. Затем главбух, бухгалтер, а в их отсутствии сам руководитель утверждает отчет и производит окончательный расчет по нему.

Правило № 4: бухгалтер подписывает отчет у руководителя и главного бухгалтера организации. Без этих подписей документ недействителен, а значит, компания не сможет принять суммы по такому отчету к налоговому учету.

Упростить составление отчетов можно настроив электронный документооборот. Это особенно актуально, если сотрудники работают в одном подразделении, а бухгалтерия в другом. Почему, сейчас расскажем.

Как заполнить авансовый отчет в рублях

Подотчетнику. На лицевой стороне документа указывают наименование организации или ФИО предпринимателя и подразделение. Сотрудник вписывает свои ФИО, должность и табельный номер, а также назначение аванса.

Графу «Назначение аванса» нужно заполнить обязательно, но без подробностей. Достаточно указать категорию расходов: командировочные расходы, покупка расходников для офисного оборудования, представительские расходы.

На оборотной стороне в графах со 2 по 4 сотрудник в хронологическом порядке перечисляет реквизиты документов, подтверждающих расходы, в графе 5 указывает суммы затрат.

Расходы подтверждают: кассовые и товарные чеки, товарные накладные, приходные кассовые ордера, транспортные документы (проездные билеты, талоны), другие подобные документы. Сотрудник должен приложить их к отчету, иначе фирма не сможет отразить в налоговой базе расходы и принять к вычету НДС.

Бухгалтеру. Когда бухгалтер получает отчет, то присваивает ему номер и ставит дату приема документа. Также он заполняет отрывную расписку о принятии отчета к проверке. В ней нужно написать ФИО подотчетного лица, реквизиты авансового отчета, сумму выданных денег и количество подтверждающих документов. Заполненную расписку бухгалтер выдает подотчетнику.

Теперь бухгалтер проверяет отчет и заполняет отведенные ему графы. В таблицу отчета об авансе он вписывает:

- сведения об остатке или перерасходе по предыдущему авансу;

- сведения о сумме текущего аванса;

- общую сумму полученных и израсходованных денег;

- сумму остатка либо перерасхода;

- информацию о бухгалтерских счетах, где отражается подотчет.

На оборотной стороне в графе 7 бухгалтер записывает суммы расходов, принятых к учету, в графе 9 – дебет счета (субсчета). Графу 8 бухгалтер заполняет, если сотрудник получал аванс в валюте.

Затем руководитель организации утверждает отчет и заполняет отдельный блок вверху бланка.

***

Чтобы потраченные деньги учесть в расходах или принять к вычету, отчет должен быть заполнен правильно. Затраты подтверждаются чеками, накладными и билетами. Чтобы все шло по плану, можно выдать подотчетным сотрудникам памятки и чек-листы. В них напечатать инструкцию по заполнению отчета и список подтверждающих документов.