Все наличные денежные обращения в РФ регламентируются двумя указаниями Банка России 2013 и 2014 года. И если Указание Банка России от 07.10.

2013 № 3073-У имеет всеобъемлющий характер и регламентирует наличные денежные обращения на всей территории РФ, то Указание Банка России от 11.03.2014 № 3210-У является, по сути, регламентом кассовой дисциплины на предприятиях.

Именно этот нормативный акт устанавливает порядок расчетов с подотчетными лицами. И в нем появились новшества, которые сильно повлияли на представление о подотчетных суммах.

- Как выдаются подотчетные средства

- Порядок выдачи подотчетных сумм

- Что изменил закон о применении ККТ

- Электронные авансовые отчеты и электронные чеки

- Что делать, если нарушен срок представления авансового отчета?

- Изменения с 1 июля 2021 года

- Заполняем авансовый отчет по командировке

- Обязателен ли?

- Как заполнить авансовый отчет о командировке 2021?

- Требования к документу

- Форма и разделы

- Образец заполнения (пример)

- Кто подписывает и согласовывает?

- Сроки сдачи

- Сопроводительные документы

- Проводки

- Нюансы составления при командировке за границу

- Документы для авансового отчета

- Обязанности подотчетного лица

- Правила предоставления авансового отчета

- Подтверждающие документы для авансового отчета

- Подсказки подотчетному лицу

- 012 Основные моменты при проверке авансовых отчетов налоговой инспекцией

- 1) Все расходы, указанные в авансовом отчете, должны быть подтверждены документально

- 2) Все документы, приложенные к авансовому отчету должны быть оригиналами , не копиями, и должны содержать все необходимые реквизиты или быть составлены по утвержденной форме (если это необходимо)

- 3) Инспектор обязательно проверяет целесообразность расходов

- 4) Лимит расчета наличными

- Заполняем авансовый отчет

- Как отчитываются подотчетные лица

- Возврат подотчетных сумм

- Порядок заполнения

- Что заполняет сотрудник

- Что заполняет бухгалтер

- Как оформить авансовый отчет: инструкции и образец заполнения на 2021–2021 год

- Что такое авансовый отчет

- Как оформить авансовый отчет

- Как заполнить авансовый отчет в рублях

Как выдаются подотчетные средства

Подотчетные средства — это те средства, за которые нужно отчитываться. Именно поэтому по истечению срока, на который они выдаются, сотрудник должен представить авансовый отчет, где указывает, куда он эти деньги потратил.

Ранее действовало правило, что подотчетные средства выдаются строго по приказу руководителя. В нем обозначалось, кому, в какой последовательности и как выдавать подотчетные средства.

Однако последняя редакция Указания Банка России от 11.03.2014 № 3210-У подобный приказ сделала необязательным. Поэтому сегодня приказа в компании может и не быть. Но вместо него под каждую выдачу оформляется внутренний нормативный акт.

Таким образом, если сотрудник желает получить деньги под отчет, он должен написать заявление (в любой форме) на имя руководителя.

В ряде организаций, в частности в силовых структурах, вместо заявления используется служебная записка, рапорт и другие варианты.

И теперь бухгалтер работает не с приказом, а с заявлением, в котором руководитель решает, можно ли выделить сумму на определенный срок конкретному сотруднику или нет.

Порядок выдачи подотчетных сумм

В заявлении о выдаче денег под отчет прописывается следующая информация:

- сумма и срок, на который она выдается

В заявлении сотрудник просит выдать ему определенную сумму, указывая при этом срок, на который она выдается. Руководитель в свою очередь оценивает, стоит или нет выдавать деньги данному сотруднику на обозначенный срок. Именно поэтому одним из важных элементов заявления является виза руководителя.

- даты подписания заявления

Срок, на который выдаются деньги, может варьироваться. Если это 5 рабочих дней, то от даты подписания заявления нужно отсчитать 5 рабочих дней по календарю. Если в заявлении указано «10 календарных дней», то нужно отсчитать календарные дни с учетом выходных, праздников и дней, когда сотрудник не работает.

Кроме того, срок может быть указан не в календарных и не в рабочих днях, а определенной датой — например, до 1 сентября 2021 года. В таком случае интерпретация может быть любая. Дело в том, что Указания Банка России от 11.03.

2014 № 3210-У содержат только требование срока, на который сотрудник хочет получить деньги, без конкретики.

И если руководитель завизировал сумму на такой срок, то бухгалтер, по сути, получает документ, который позволяет произвести выплату.

- виза руководителя о согласовании выдачи

Если начиная с 2021 года в компании есть какой-то внутренний нормативный документ, уже подписанный руководителем, например, приказ о командировке, то заявление с сотрудника можно не требовать. В этом случае деньги выдаются на основании приказа, распоряжения или другого регулирующего внутреннего нормативного документа.

Если такого документа нет, то с сотрудника следует брать заявление. Такой алгоритм действий объясняется тем, что руководитель является распорядителем финансовых средств в организации. Именно он решает, выдать или нет под отчет тому или иному сотруднику ту или иную сумму.

То есть он определяет экономическую целесообразность предполагаемого расхода.

Если в компании есть внутренний документ, на основании которого руководитель делегирует кому-то свои полномочия, то это должно быть зафиксировано либо приказом, либо доверенностью. Тогда к этому человеку переходят полномочия по определению финансовой обоснованной всех выплат и затрат в организации, и именно он решает, нужно выдавать сотруднику деньги или нет.

Что изменил закон о применении ККТ

В связи с изменениями Федерального закона от 22.05.2003 № 54-ФЗ стали возникать вопросы, связанные с интерпретацией термина «выдача». В ст. 1.1 Закона № 54-ФЗ расчеты определяются как прием (получение) и выплата денежных средств. И многие стали интересоваться, нужно ли применять ККТ при выдаче подотчетных сумм.

Пояснения по этому вопросу дает Письмо ФНС от 10.08 2021 № АС-4-20/15566@: если выплаты производятся по договору ГПХ и при выдаче подотчетных средств, то кассовый чек пробивать не нужно.

https://www.youtube.com/watch?v=EO9dOrvWsGA

Это же письмо поставило точку в другом вопросе.

Если компания выдала сотруднику деньги, не пробила чек, как сотрудник должен производить приобретение товарно-материальных ценностей в рамках расчетов с подотчетными лицами? Как он должен тратить деньги? Допустим, он пошел в магазин и приобрел по нашей просьбе картриджи для принтера. При этом он рассчитался наличными деньгами, которые были выданы ему под отчет.

В п. 2 Письма ФНС от 10.

08 2021 № АС-4-20/15566@ говорится, что если сотрудник производит оплату наличными денежными средствами в пользу поставщика за материально-товарные ценности, продавец обязан выдать ему кассовый чек.

И даже если сотрудник имеет доверенность (как представитель юрлица), то это ничего не меняет. Письмо УФНС по г. Москве от 14.06.2021 № 17-26/2/125945@, четко указывает на то, что встречный чек выпускать не нужно.

Таким образом, при осуществлении наличных расчетов в рамках расчетов с подотчетными лицами чек выставляет продавец-поставщик товарно-материальных ценностей или услуг. Встречный чек подотчетник не пробивает, поэтому фискальный чек в такой ситуации не формируется, информация в ФНС не передается.

Однако по-прежнему все расчеты по подотчетным лицам в случае их осуществления подкрепляются теми документами, которые фиксируют факт оплаты. Именно поэтому к авансовому отчету прикрепляются соответствующие документы.

Электронные авансовые отчеты и электронные чеки

Одним из заметных результатов активного развития технологий стало появление в деятельности компаний электронных документов. К электронным документам относится в том числе документ, сформированный на бумажном носителе, но с применением современной техники, подключенной к онлайн-кассам.

Если обратить внимание на электронные чеки, то важным элементом в них является QR-код. В свете последних изменений в законодательстве выдачей электронного чека будет считаться даже то, что продавец покажет сотруднику на своем мониторе QR-код, а тот его считает с помощью смартфона.

Несколько лет назад вышло Письмо Минфина РФ от 12.04.2013 № 03-03-07/12250, в котором закреплено, что авансовый расчет может быть представлен в электронной форме. Как это осуществляется на практике:

- Если в компании внедрен ЭДО

При внедрении ЭДО на ПК или ноутбуках сотрудников устанавливается специальная программа. У каждого сотрудника есть своя электронная подпись (ЭП), позволяющая в этой программе формировать авансовый отчет по установленной форме, подписывать его ЭП и прикреплять к нему необходимые электронные документы и электронные чеки, которые он получил от поставщиков.

Бухгалтер получает электронный авансовый отчет, уже подписанный личными подписями сотрудника и распорядителя финансами (директора или финансового директора). Если с документом все в порядке, то он подписывает его своей ЭП.

Если налоговая в рамках выездной документальной поверки запросит документы, подтверждающие кассовую дисциплину, ей можно предоставить электронные авансовые отчеты с приложенными электронными кассовыми чеками.

Если ЭДО отсутствует, то компания имеет право вести учет в бумажном виде. В этом случае сотруднику придется заполнять установленный ЦБ бланк авансового отчета, прикреплять к нему бумажные кассовые чеки, подтверждающие расходы.

На сегодняшний день все чеки, которые содержат QR-код, равно как и бланки строгой отчетности (БСО), в обязательном порядке должны быть выбиты поставщиками, продавцами на кассовой технике, подключенной к онлайн-кассам.

С 1 июля 2021 года БСО принимаются к учету в качестве расходов только в самых крайних случаях — когда в соответствии с законом данный поставщик имеет право на реализацию своих товаров или услуг без кассового аппарата. Во всех других случаях все чеки, предъявляемые подотчетниками, должны иметь QR-код.

Законодательство пока не требует проверки этих чеков. Но сегодня все экономически целесообразные расходы должны подтверждаться документами. Чтобы проверить все чеки, предъявляемые в составе авансовых отчетов, установите приложение ФНС «Проверка кассового чека».

Что делать, если нарушен срок представления авансового отчета?

В данном случае работают нормы ст. 137 ТК РФ.

Работодатель, выдавший подотчетные суммы, вправе не позднее одного месяца со дня окончания установленного срока принять решение об удержании сумм, по которым не поступил авансовый отчет, из заработной платы работника соответствующей подотчетной суммы при условии, что работник не оспаривает оснований и размеров удержания. Самая «безопасная» схема действий при этом — взять с сотрудника заявление («Прошу данную сумму удержать из моей заработной платы…»).

Если сотрудник оспаривает размеры и основания удержаний, то ситуация осложняется. Например, он может заявить, что потерял чеки, или что с его точки зрения расход был экономически целесообразен, с чем не согласен работодатель.

https://www.youtube.com/watch?v=oKoFOIeBwuQ

Если спустя месяц ситуация не разрешилась, то тогда спор рассматривает судебный орган либо по истечению срока работодатель признает эти деньги доходом сотрудников.

Изменения с 1 июля 2021 года

С 1 июля вступили в силу отдельные нормы Федерального закона от 03.07.2021 № 192-ФЗ. В кассовых чеках и БСО, сформированных при осуществлении расчетов между организациями и (или) ИП с использованием наличных денег и (или) с предъявлением электронных средств платежа, появились дополнительные реквизиты:

- наименование покупателя (клиента);

- ИНН покупателя (клиента);

- сведения о стране происхождения товара (при осуществлении расчетов за товар);

- сумма акциза (если применимо);

- регистрационный номер таможенной декларации — при осуществлении расчетов за товар) (если применимо).

Таким образом, с 1 июля 2021 года, когда подотчетник приобретает ценности по доверенности от имени компании, не как физлицо, продавец должен пробить на чеке наименование и ИНН покупателя. И это окажет существенное влияние на практику налогообложения.

Заполняем авансовый отчет по командировке

Если командировка запланирована заранее и входит в план командировок, сотрудник может написать заявление на получение аванса на служебные расходы. В их число входит проживание, проезд к месту командировки и обратно, питание. Именно об этих тратах, он должен отчитаться при прибытии обратно на рабочее место.

Составив отчет о командировке, в заключение указывается итоговая сумма израсходованных средств. Если сумма больше выданного аванса, бухгалтерия должна перечислить разницу. При меньших затратах сотрудник должен внести денежные средства в кассу.

Авансовый отчет — один из документов, составление которого четко регламентируется законом. Он составляется командированным сотрудником в качестве подтверждения всех понесенных расходов в служебной поездке.

Вместе с ним в бухгалтерию должны быть предоставлены оригиналы документов на расходы. В общих чертах авансовый отчет представляет собой документ, в котором перечислен список командировочных расходов.

Обязателен ли?

Назначение авансового документа: подтверждение траты выданного перед командировкой аванса или получение после командировки израсходованных средств. Из этого следует, что составление отчета обязательно.

Правовые акты:

- Ст.252, п.1 ст.264 НК РФ: командировочные расходы – это расходы по производству и реализации, относящиеся к прочим расходам.

- Ст.313, ст.314 НК РФ: информация должна подтверждаться первичной документацией. К ним относится и отчет о командировке. Без него невозможно подтвердить произведенные расходы, в том числе выданный аванс сотруднику. Расходы принимаются к учету, согласно дате оформления отчета.

Налоговый кодекс Российской Федерации (часть вторая)

Авансовый отчет является основанием для бухгалтерии:

- перечислить денежные средства для покрытия служебных расходов;

- подтверждение финансовых расходов, при выдаче денежных средств авансом перед командировкой.

Как заполнить авансовый отчет о командировке 2021?

Отчет о командировке — это завершающий этап всей процедуры: от составления приказа на отправление до возвращения сотрудника.

Правильно составленный отчет должен подтвердить финансовые расходы, которые, в свою очередь, влияют на налоги.

Авансовый отчет должен составлять сотрудник, направленный в командировку. После заполнения он передается в бухгалтерию для проверки.

На завершающем этапе документ подписывается руководителем. Перечисляются израсходованные средства (при отсутствии аванса) или разница при большем расходе, чем аванс.

Требования к документу

Как сделать авансовый отчет правильно, чтобы при налоговой проверке он был принят?

Отчет относится к документам строгой отчетности. Он заполняется по форме бланка №АО-1, применяется для учета денежных средств, которые были выданы командировочному лицу.

https://www.youtube.com/watch?v=_0FPZ_0vtkM

Авансовый отчет-ao-1

Документ составляется в одном экземпляре на бумаге или заполняется электронно.

Отметим, что в новой форме бланка, появилась только строк: расписка бухгалтера в том, что он получил от сотрудника отчет. В остальном документ не претерпел изменений.

Форма и разделы

Как правильно заполнить:

- Лицевая сторона: заполняются личные данные сотрудника, документ, подтверждающий выдачу денег, информация по предыдущему авансу.

- Оборотная сторона: указываются даты расходов, номер документа, наименование, суммы, документы, подтверждающие операции (графы 1-6).

Все расходы должны быть подтверждены документально. Список документов приведен далее. Их необходимо хранить и по прибытии приклеить на отдельный листок А4.

Сумма к уплате будет напрямую зависеть от предоставленных квитанций и чеков.

Образец заполнения (пример)

Пример оформления авансового отчета по командировке 2021:

Пример заполнения авансового отчета

Кто подписывает и согласовывает?

Каждый документ должен быть подписан лицом, его заполнившим. Только после этого возможна передача отчета в бухгалтерию. Она проверяет правильность заполнения.

Свою подпись на проведенном документе должен поставить руководитель предприятия и главный бухгалтер. Только после этого могут быть перечислены денежные средства, которые сотрудник платил самостоятельно.

Сроки сдачи

После прибытия из командировки в течение 3 суток сотрудник должен составить и подать авансовый отчет.

Сопроводительные документы

Постановление №749 от 13.10.2008г установило определенный пакет командировочных документов:

- Командировочное удостоверение установленного образца. Оформляется в каждую командировку на территории РФ. На бланке проставляется дата, печать и подпись при выбытии из организации. Принимающая сторона проставляет печать, подпись и дата въезда, аналогично при выбытии. При возвращении сотрудника бухгалтерия проставляет дату приезда.

- Чеки, квитанции, подтверждающие плату за проживание в командировке.

- Чеки, билеты – все расходы, связанные с проездом к месту проведения командировки и обратно (билеты на поезд, страхование жизни при проезде, чеки на платной автодороге и т.д.)

- Отчет о выполненной командировке, утвержденный руководителем.

- Другие расходы, связанные с командировкой.

Постановление Правительства РФ от 13.10.2008 N 749

Все документы должны быть заполнены соответствующим образом. При подкреплении их к авансовому отчету каждый документ приклеивается с помощью клея на лист А4.

При нарушении требований или отсутствии оригиналов документов, указанных в отчете, бухгалтерия имеет право не оплачивать произведенные сотрудником расходы. В случаях внесения при налоговой проверке будет выявлено нарушение и наложение штрафа.

Бухгалтерии следует внимательно ознакомиться с документами, которые предоставляет сотрудник для подтверждения своих расходов.

Наиболее часто встречающийся – кассовый чек.

Если в нем не указано, какой товар был приобретен, обязательно предоставление его с товарным чеком или квитанцией.

Виды документов, подтверждающие совершенные расходы:

- Кассовый чек — обязателен при налоговой проверке, подтверждает факт оплаты. При хранении чека, нужно соблюдать определенные правила. При намокании или длительном нахождении на солнце информация может исчезнуть. Такой чек невозможно будет приложить к возмещению расходов. Некоторые организации работают без кассового аппарата или на кассовом чеке пробивают только итоговую сумму. В этих случаях необходимо запросить товарный чек.

- Товарный чек – в нем указывается подробное описание хозяйственной операции, количество, цена, итоговая сумма, наименование организации, дата, подпись и должность заполнившего. В авансовый отчет прикладывается вместе с кассовым чеком. При отсутствии последнего на ТЧ должна стоять печать организации-продавца. Отметим, сумма и дата в товарном чеке должна совпадать с кассовым чеком.

- Бланки строгой отчетности. На документе обязательно должны быть указано наименование, реквизиты юр.лица, хозяйственная операция, цена, сумма, дата, должность и подпись заполнившего.

Проводки

Далее будут использованы счета:

- 71 – «расчеты с подотчетными лицами» (относиться к Активно-Пассивным счетам);

- 70 – «расчеты с персоналом по оплате труда»;

- 51 – «расчетный счет»;

- 50 – «касса»;

- 94 – «недостачи и потери предприятия».

Когда утвержден отчет, проводки выглядят следующим образом:

- При выдаче аванса: бухгалтером оформляется РКО и выдаются денежные средства. При получении сотрудник подписывает расходник. Дт71-Кт50

- При перечислении денежных средств с расчетного счета на расчетный счет сотрудника: составляется проводка Дт71-Кт51. В этом случае оформляется платежное поручение в банк. Подтверждением получения денежных средств выступает банковская выписка.

- Денежные средства выданы, необходимо закрыть сумму. Это возможно после приезда сотрудника из командировки и подтверждение расходов соответствующими документами. Проводки: Дт10-Кт71 – покупка материалов, Дт41-Кт71 – покупка товаров, Дт20-Кт71, Дт26-Кт71, Дт44-Кт71 – торговая или производственная деятельность предприятия.

- Когда сумма израсходованных средств больше выданных, составляется обратная исходной проводке и деньги возвращаются в кассу. Оформляется ПКО: Дт50-Кт71 или Дт51-Кт71 (на расчетный счет).

- При недостаточности аванса на командировку, деньги перечисляются сотруднику из кассы. Оформляется РКО: Дт71-Кт50 или Дт71-Кт51 (с расчетного счета).

- В случае, когда сотрудник потерял чеки или израсходовал деньги на личные цели, которые не связаны с командировкой, составляется следующая проводка: Дт94-Кт71 – денежные средства с подотчётного лица списываются в недостачи предприятия. Дт70-Кт94 – сумма из недостач должна быть вычтена из заработной платы сотрудника, который не смог отчитаться о выданном авансе.

Нюансы составления при командировке за границу

Оформление сотрудника в заграничную командировку процедура несколько сложнее, чем по России.

Основные расходы при командировке за границу:

- Суточные. Размер устанавливается организацией самостоятельно и фиксируется на локальных актах. Сумма до 2500 руб./день не облагается налогом на доходы физ.лиц. поэтому организации обычно останавливаются на этой сумме. До пересечении границы с зарубежной страной и по возвращении обратно, их размер равен максимально возможной на территории РФ. Рекомендации: при определении расходов ориентируйтесь на прожиточный минимум принимающей страны.

- Расходы на проезд – оплата к месту назначения оплачивается отдельно. Проезд по городу на такси, автобусе – иногда учитываются в командировочных расходах.

- Расходы на проживание – гостиница, отель. Любые расходы должны быть подкреплены квитанциями, счетами, чеками.

- Оформление загранпаспорта и визы — расходы на гос.пошлину, консультации специалистов можно списать на командировочные расходы.

- Прочие расходы: сборы и пошлины, транзит транспортного средства.

Зарубежная командировка оформляется аналогично служебной поездке по России. Издается приказ о направлении сотрудника в командировку. В нем указывается номер и дата приказа, фамилия имя отчество сотрудника, должность, место назначения (со страной), цель командировки.

https://www.youtube.com/watch?v=mtRypnuo9tU

Командировочное удостоверение не оформляется. Дата отправления и прибытия фиксируются в загранпаспорте. По приезду сотрудник оформляет авансовый отчет и прикрепляет документы, подтверждающие расходы. Излишние денежные средства возвращаются на расчетный счет в организацию. При перерасходе – бухгалтерия выдает их сотруднику.

Таким образом, мы рассмотрели, как оформить авансовый отчет. Он оформляется после каждой командировки, сопровождаемой расходами.

Сотрудник должен составить его в течение 3 дней после возвращения. Бухгалтерия проверяет правильность оформления и передает на согласование руководителю. После подписи директора сотруднику перечисляют денежные средства, если расход превысил аванс.

Если аванс был больше расхода, сотрудник должен вернуть их в кассу предприятия. При его нежелании, бухгалтерия в принудительном порядке списывает ее из заработной платы.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Документы для авансового отчета

Составление авансового отчета – стандартная практика для всех компаний. Отчет по потраченным средствам составляется сотрудником в том случае, если он, как подотчетное лицо, получил определенную сумму средств на расходы, связанные с деятельностью компании. Чтобы подтвердить использование этих средств, сотрудник должен предоставить вместе с отчетом определенные документы.

О каких документах идет речь? Несмотря на то, что по этому вопросу выпускаются методические рекомендации и развернутые комментарии, сложности у подотчетных лиц продолжают регулярно возникать. Разберемся подробнее в этой теме.

АВАНСОВЫЙ ОТЧЁТ ОНЛАЙН

Обязанности подотчетного лица

Подотчетное лицо или сотрудник, получивший средства организации на выполнение задач, связанных с её деятельностью, обязан:

- выполнить производственно-хозяйственное задание, например, купить товар, оплатить услугу, отправиться в командировку (в другую организацию по месту работы или за ее пределы);

- использовать для оплаты товаров и услуг в ходе выполнения задания полученный от организации аванс;

- отправить на хранение ответственному лицу приобретенные для организации товары;

- собрать необходимый пакет документов, оформленный соответствующим образом для подтверждения расходования средств;

- сформировать отчет о целевом использовании средств и в оговоренный срок подать его вместе с подтверждающими документами в бухгалтерский отдел;

- возвратить остаток неиспользованных средств или получить компенсацию в случае перерасхода.

Обратите внимание, что в служебную командировку может быть направлен сотрудник, работающий по трудовому договору, а не договору подряда (гражданско-правовому). Сотрудник, работающий по договору подряда, подотчетным лицом выступать не может.

Правила предоставления авансового отчета

Для выдачи средств подотчетному лицу требуется распоряжение руководителя организации. Это распоряжение выдается после предоставления заявления сотрудником, который получает подотчетные средства или отправляется в командировку.

После осуществления всех расходов сотруднику необходимо отразить их в авансовом отчете, обязательно приложив к нему все подтверждающие документы, и далее передать всё это в бухгалтерию организации. Сроки предоставления рапорта различаются в зависимости от типа расходов.

Для подотчетных лиц, вернувшихся из командировки, срок равняется трем дням и отсчитывается от дня, обозначенного в билете на самолет, поезд или в путевом листе автомобиля. Если сумма была предоставлена на другие нужды организации, срок подготовки отчета закрепляется в отдельном распоряжении руководителя, которое прилагается к учетной политике.

Вся информация, касающаяся учетной политики организации, включая приложения к ней, должна быть доведены до сведения всех подотчетных лиц, а также сотрудников бухгалтерии.

Подтверждающие документы для авансового отчета

Подотчетный сотрудник обязательно должен оправдать понесенные в ходе выполнения задания расходы. Ниже дан перечень документов для авансового отчета, которые доказывают целевое использование средств на нужды компании:

- кассовый чек;

- товарный чек;

- бланк строгой отчетности (БСО);

- приходный кассовый ордер (ПКО);

- счёт-фактура;

- товарная накладная;

- билет и посадочный талон на транспорт.

Чеки — это самые популярные документы, принимаемые к авансовому отчету. Они выдаются при расчете в магазинах, медицинских учреждениях, гостиничных комплексах и т.п. В качестве первичного документа кассовый чек должен содержать:

- наименование документа;

- порядковый номер за смену;

- дата, время, место проведения операции;

- наименование организации;

- ИНН, система налогообложения;

- признак расчета;

- перечисление товаров/услуг и их стоимость;

- формат оплаты товаров/услуг;

- ФИО продавца;

- реквизиты кассового аппарата;

- порядковый номер документа;

- адрес сайта, на котором возможна проверка подлинности документа;

- QR-код.

Обратите внимание, что кассовый чек для авансового отчета обязательно должен содержать детализацию покупок/услуг, а не общее название, иначе его необходимо дополнить товарным чеком, который содержит детализацию.

https://www.youtube.com/watch?v=GdVSk3AH7rU

Товарный чек не имеет стандартной формы, однако должен содержать все обязательные реквизиты для первичных документов, кроме номера и печати.

О том, как оформить авансовый отчёт по чекам, читайте в материале https://hamiltonapps.ru/kak-oformit-avansovyy-otchet-po-chekam/.

В качестве документов расхода для авансового отчета также могут прилагаться и товарно-транспортные накладные или бланки строгой отчетности, так как они содержат всю необходимую информацию о юридическом лице, продавшем товар/услугу, а также расшифровку каждой позиции.

Подсказки подотчетному лицу

Существуют определенные рекомендации, которых следует придерживаться всем подотчетным лицам:

- Алгоритм составления авансового отчета не меняется вне зависимости от формы выдачи средств — наличной либо безналичной.

- Авансовый отчет может быть составлен как в свободной форме, которая закреплена в учетной политике организации, так и в унифицированной (АО-1), несмотря на то, что она была отменена еще в 2013 году.

- Если подтверждающий документ составлен на иностранном языке, переводу подлежит только информация, касающаяся непосредственно товара/услуги.

- Оплата товаров/услуг в нерабочие или праздничные дни может вызвать определенные вопросы со стороны проверяющих, поэтому если речь идет о тратах на производственно-хозяйственные нужды, желательно производить их в рабочее время.

- Авансовый отчет можно составлять и в электронной форме, используя специализированные инструменты.

Например, в облачном приложении Hamilton Авансовый отчёт большая часть информации в документе уже заполнена за сотрудника по умолчанию, а то, что нужно внести — подсвечено красным цветом. Для подтверждения расходов необходимо сфотографировать свои чеки и прикрепить их к отчету в режиме онлайн. И далее отправить электронный отчет на проверку бухгалтеру, кликнув на кнопку «Отправить».

Таким образом сотрудник за считанные минуты составляет только 100%-правильно оформленные авансовые отчеты, а все подтверждающие по ним документы всегда доступны в электронном архиве.

012 Основные моменты при проверке авансовых отчетов налоговой инспекцией

При проверке налоговая инспекция большое внимание уделяет расходам компании. Ведь чем меньше расходов принято для уменьшения прибыли, тем больше доход, а соответственно налог, который заплатит компания. Если фирма ошибочно увеличила свои доходы, то инспектор может этого не заметить, а вот если учтено слишком много расходов, то это обязательно будет отражено в документах проверки.

Авансовый отчет

Авансовые отчеты являются документами, в которых отражены расходы компании, поэтому они могут стать объектом проверки налоговой инспекции. Есть основные моменты, которым инспекторы уделяют особое внимание, о них расскажем ниже.

В авансовых отчетах инспекторы часто находят ошибки, поэтому их нужно готовить с особой тщательностью.

1) Все расходы, указанные в авансовом отчете, должны быть подтверждены документально

В случае, если документов нет, а расход указан в авансовом отчете и возмещен сотруднику, то компания не принимает этот расход для уменьшения прибыли, а так же она обязана удержать с сотрудника НДФЛ 13% (налог на доходы физических лиц), т.к. деньги выплаченные сотруднику без подтверждающих документов считаются его доходом.

Бывают ситуации, когда сотрудник не по своей вине не может приложить к авансовому отчету документы.

Например, фирма участвовала в выставке, при транспортировке было повреждено оборудование, об этом узнали только во время его установки и менеджер ответственный за мероприятие, с согласия директора, заплатил наличные деньги мастеру, который устранил неисправность.

Сотруднику должны возместить эти расходы, и удержать 13% НДФЛ по правилам.

В такой ситуации сотрудник может написать служебную записку о том, что он потратил сумму на ремонт оборудования, документы были потеряны и указать сумму+13% и приложить эту записку к авансовому отчету. Директор, зная ситуацию, подпишет такой авансовый отчет и даст распоряжение на возмещение, при этом сотрудник получит столько, сколько он фактически потратил.

https://www.youtube.com/watch?v=CZ9jyQqOkCU

Читайте о том, какие документы нужны для деловых поездок здесь.

2) Все документы, приложенные к авансовому отчету должны быть оригиналами , не копиями, и должны содержать все необходимые реквизиты или быть составлены по утвержденной форме (если это необходимо)

Каждый сотрудник должен предоставлять в бухгалтерию оригиналы документов, подтверждающих произведенные расходы. Если инспектор при проведении проверки увидит, что расходы подтвержденные копиями используются для уменьшения прибыли, он потребует убрать их из расчета и, тем самым будет увеличен налог на прибыль.

При покупке за наличность сотрудник должен обязательно предоставлять кассовый и товарный чеки. Товарный чек — это расшифровка к кассовому чеку, он нужен в тех случаях, когда в кассовом чеке не перечислены товары, которые куплены и их стоимость.

Если же кассовый чек содержит эту информацию, то товарный не нужен. К покупке, оплаченной картой нужен слип и чек с расшифровкой покупки. Полёт на самолёте в командировку обязательно должен быть подтвержден оригиналами посадочных талонов и т.д.

Под оригиналами документов так же подразумеваются все служебные записки, путевые листы, переводы иностранных документов и прочие необходимые документы.

Авансовка поможет Вам правильно организовать всю документацию и структурирует их учет. Прочитайте больше.

3) Инспектор обязательно проверяет целесообразность расходов

Компания может покупать всё, что угодно, но для уменьшения налога на прибыль использовать только те расходы, которые действительно необходимы в её деятельности.

Если при проверке налоговый инспектор сочтёт, что какие-то произведенные затраты «лишние», то он уберёт их из расчета налога на прибыль, тем самым налог, который нужно заплатить, увеличится.

Будут начислены пени за то, что компания не доплатила налог в нужном периоде.

Авансовка — технически лучшее решение для авансового отчета в России

Есть расходы, которые могут быть приняты для уменьшения прибыли только тогда, когда к ним приложены определенные документы — акты, приказы и проч., которые доказывают необходимость этих расходов или то, что именно эти затраты принесут компании прибыль в будущем.

Например, сотрудник компании закупил продукты и напитки и отчитался через авансовый отчет. Компания устроила фуршет для людей, которых может заинтересовать деятельность фирмы и ее продукция. Если просто списать такую покупку на расходы, то налоговый инспектор при проверке потребует убрать их из расходов, уменьшающих налог на прибыль, т.

к. еда и напитки не нужны для ежедневного функционирования компании, которая занимается, например, продажей стоматологического оборудования. Фирме выгоднее, чтобы такого не произошло. Поэтому можно сделать приказ о том, что данное мероприятие — это представительские расходы и перечислить в нем поименно всех приглашенных гостей.

А в соответствии с Налоговым кодексом РФ, к представительским относятся как раз «расходы… на обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества».

Если же круг гостей не ограничен, то можно сделать приказ на списание таких расходов в качестве рекламных затрат.

Мы также планируем посвятить отдельную статью тому, что делать, если инспектор отказывается принять расходы к вычету.

4) Лимит расчета наличными

Банком России установлен предельный размер расчета наличными — 100 000руб. в рамках одного договора. Это правило относится и к расходам отраженным в авансовом отчете.

Сотрудник организации может что-то купить или оплатить в одном месте по одному документу на сумму не превышающую 100 000руб.

, при этом в другом месте и по другому документу он так же может произвести оплату на сумму не более 100 000руб.

За нарушение предельной суммы лимита расчета наличными компания может быть оштрафована на сумму от 40 000 руб. до 50 000 руб., а руководитель на сумму от 4 000 руб. до 5 000 руб.

https://www.youtube.com/watch?v=bVkqo1NtlrA

Контроль за наличием и правильным составлением всех необходимых документов, а также умение доказать свою правоту при помощи законодательства и составить нужный акт или приказ уменьшат претензии проверяющих органов.

Подробнее об авансовых отчетов в России вы можете прочитать здесь.

It's only fair to share…

Вы можете прочитать эту Немецкий Английский

Заполняем авансовый отчет

Скачать бланк авансового отчета

Скачать образец заполнения авансового отчета подотчетным лицом в 2021 г.

Как отчитываются подотчетные лица

Расходование денег, выдаваемых сотруднику авансом, подтверждается первичным учетным документом — авансовым отчетом. Заполненный образец авансового отчета представляет собой унифицированную форму № АО-1, в одну часть которой вносит сведения сотрудник, во вторую — бухгалтер.

Приложением к авансовому отчету идут чеки и квитанции, подтверждающие расходы. С 01.07.2021 вступили в силу поправки, касающиеся обязательных реквизитов чеков, если товары (услуги) приобретает юридическое лицо или ИП либо работник от имени компании. Чтобы у налоговиков не было претензий к чекам, они должны обязательно содержать:

- наименование и ИНН покупателя;

- сумму акциза;

- номер таможенной декларации;

- страну происхождения товара;

- разбивку по товарным позициям.

Помните также, что БСО на бумаге сейчас практически не выдают, всех продавцов, за исключением ИП на УСН и ПСН, обязали выдавать покупателям полноценные чеки.

Еще один важный момент: чтобы оформить возврат подотчетных сумм по авансовому отчету, работник вправе принести распечатанный чек, полученный по e-mail или SMS, в том числе с QR-кодом. Электронный и бумажный кассовые чеки равноценны, поэтому проблем при проверках не возникнет. Исключение по-прежнему составляют электронные билеты.

Чтобы принять их в состав расходов в целях налогообложения прибыли, посадочные талоны распечатывают и предъявляют для проставления отметки о досмотре. В противном случае доказать расход на транспортные услуги не получится.

Либо вам придется делать запрос в компанию-перевозчик, чтобы она подтвердила оказание услуги конкретному пассажиру.

Возврат подотчетных сумм

Законом установлены конкретные сроки сдачи авансового отчета подотчетным лицом, в которые работник обязан отчитаться об израсходованных средствах. Это три рабочих дня после дня истечения срока, на который выданы денежные средства, или со дня выхода на работу (п. 6.3 Указания № 3210-У).

Если работник не полностью израсходовал денежные средства, на использованную часть составляется авансовый отчет, а в нем указывается оставшаяся сумма. На нее и распространяется возврат подотчетных сумм по авансовому отчету, и сделать это следует одновременно с подачей отчета.

Нередки ситуации, когда работник тратит собственные денежные средства, потом приносит документы и просит возмещение подотчетных сумм по авансовому отчету. В этом случае он обращается в бухгалтерию с заявлением о возмещении понесенных расходов, и бухгалтер проводит такие расчеты тоже с помощью авансового отчета.

Если сотрудник ничего не потратил, он возвращает в кассу всю полученную подотчетную сумму, а авансовый отчет не составляет. При этом срок предоставления авансового отчета подотчетным лицом не учитывается, но вернуть деньги следует не позже чем в трехдневный срок по истечении периода, на который они выданы.

Порядок заполнения

Поскольку разработана унифицированная форма, действуют и правила, как оформляется авансовый отчет об израсходованных подотчетных суммах в текущем году.

https://www.youtube.com/watch?v=BcyLrKr7LEI

Сначала его заполняет сотрудник, который получил деньги и отчитывается по ним, затем бухгалтер. Когда документ полностью готов, его отдают руководителю на контроль.

Посмотрим конкретный пример заполнения авансового отчета по хозяйственным расходам и параллельно расскажем обо всех нюансах.

Что заполняет сотрудник

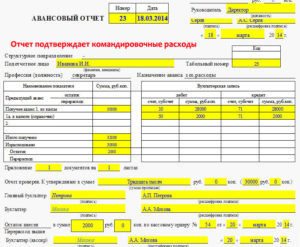

Лицевая сторона.

На лицевой стороне формы № АО-1 работнику необходимо:

1. Указать наименование фирмы и код по ОКПО.

2. Проставить дату составления документа и присвоить номер.

3. В графу «Отчет в сумме» вносим сумму, которую работник потратил на хознужды предприятия. Например, ему было выдано 12 000 рублей, а он потратил 10 000. Поэтому в этой графе он указывает 10 000.

4. Указываем наименование и код структурного подразделения.

5. После этого указываем Ф.И.О. подотчетного лица, его табельный номер и профессию (должность).

6. Вписываем назначение аванса.

7. В левой стороне таблицы, расположенной на лицевой стороне формы, указываем размер суммы, полученной из кассы предприятия (либо на банковскую карту). При необходимости указываем размер выданных в валюте денег.

8. Указываем итоговую сумму полученных денежных средств.

9. Вписываем сумму, потраченную на хозяйственные нужды предприятия.

10. Указываем размер остатка.

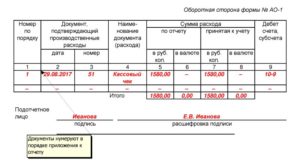

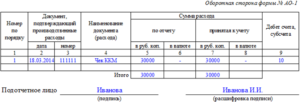

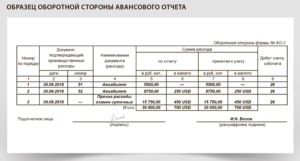

Оборотная сторона.

Есть информация, которая должна быть указана на оборотной стороне документа авансовый отчет работником. Подотчетное лицо в графах 1-6 перечисляет все документы (товарные, кассовые чеки и т. д.), подтверждающие произведенные расходы, с указанием затраченных сумм. Документы нумеруют по порядку их перечисления в авансовом отчете.

Представленный заполненный образец авансового отчета наглядно демонстрирует, какие сведения следует внести работнику в соответствующие графы:

- 1 — номер п/п, присвоенный документу, подтверждающему траты;

- 2 — дата составления чека;

- 3 — номер чека;

- 4 — наименование документа, подтверждающего расходы;

- 5 — сумма произведенного расхода в рублях;

- 6 — заполняется при необходимости, если были расходы в иностранной валюте.

После перечисления реквизитов на все приложенные документы заполняют строку «Итого», где указывают общую величину расходов.

После того, как сотрудник заполнил необходимые поля, он ставит в бланке свою подпись с расшифровкой. Затем документ передает в бухгалтерию, где бухгалтер проверяет правильность заполнения.

Что заполняет бухгалтер

Лицевая сторона.

Бухгалтер после получения бланка должен убедиться в правильности его заполнения. Если ошибок нет, в графе «Отчет проверен» бухгалтер делает запись об этом и ставит свою подпись.

Бухгалтер указывает информацию о внесенном остатке или перерасходе средств.

После этого переходит к дальнейшему заполнению бланка.

Заполняется отрывная часть бланка, подписывается и передается работнику.

Оборотная сторона.

Бухгалтер записывает информацию в графы 7 и 8. Здесь указываются суммы расходов, принятых к учету. В графе 9 указываются номера бухгалтерских счетов, которые дебетуются на суммы расходов. Суммы, которые указали работник и бухгалтер, должны совпадать.

После этого бухгалтером заполняется лицевая сторона бланка.

Лицевая сторона.

На лицевой стороне в правой таблице бухгалтер проверяет следующие сведения:

- остаток или перерасход предыдущего аванса;

- размер аванса, полученного из кассы предприятия;

- количество потраченных денежных средств;

- остаток или перерасход авансовых сумм.

В таблицу слева — бухгалтерская запись — вносят информацию из данных графы 9, которая находится на оборотной стороне.

Бухгалтер направляет документ главбуху (если он есть), который тоже его проверяет. После проверки авансового отчета главбух подписывает его и направляет на утверждение к главе предприятия.

Директор утверждает документ и возвращает его в бухгалтерию.

https://www.youtube.com/watch?v=6GBCvr1Wa6M

Так выглядит образец заполнения авансового отчета в 2021 г. по хозяйственным расходам. Аналогичный порядок оформления действует и в любых других ситуациях — когда надо отчитаться о командировочных или представительских расходах.

Оформленный авансовый отчет хранится в бухгалтерии фирмы 5 лет. По истечении этого срока документ уничтожают.

Как оформить авансовый отчет: инструкции и образец заполнения на 2021–2021 год

Авансовый отчет подтверждает расходы бизнеса в налоговом учете. Бухгалтер и подотчетник должны правильно заполнить документ, чтобы компании не доначислили налоги.

Авансовый отчет подтверждает расходы бизнеса в бухгалтерском и налоговом учете. Важно правильно оформить документ и подкрепить данные в нем чеками и накладными, чтобы у налоговой не было вопросов и повода доначислить налоги.

Что такое авансовый отчет

Авансовый отчет — это первичный документ, который подтверждает израсходованные суммы денег подотчетными лицами. Подотчетные — это сотрудники, которые получили деньги на хозяйственные нужды от работодателя. Они и составляют авансовый отчет.

Работники получают наличные деньги на командировки, покупку канцелярских товаров, ГСМ, оплату услуг сторонних компаний и прочего Тратить такие деньги можно только на те цели, на которые они получены. Если деньги остались, их нужно вернуть в кассу.

Итак, сотрудник возвращает остаток и отчитывается по израсходованным суммам. А бухгалтер проверяет авансовый отчет и заполняет оставшиеся строки.

Как оформить авансовый отчет

Авансовый отчет составляют в одном экземпляре, а заполняют его подотчетное лицо и бухгалтер компании. Как правильно вести авансовые отчеты в 2021–2021 году, сказано в порядке ведения кассовых операций. Мы собрали правила оформления отчета для бухгалтеров, которые с ними работают.

Правило № 1: компания самостоятельно устанавливает форму авансового отчета. Это может быть унифицированная или оригинальная форма, руководитель утверждает ее приказом к учетной политике.

За основу бланка можно взять унифицированную форму № АО-1, добавить нужные строки и закрепить удобный вариант бланка в учетной политике.

Важно: в бланке должны быть обязательные для первички реквизиты, они перечислены в ч. 2 закона № 402-ФЗ.

Правило № 2: руководитель утверждает срок, по истечении которого сотрудник должен отчитаться по авансу. Когда срок истекает, сотрудник должен сдать отчет в бухгалтерию в течение трех рабочих дней или после выхода на работу. При покупке товаров для организации за наличные также нужно оформить документы, которые обоснуют расходы и вычеты по НДС.

Правило № 3: руководитель устанавливает срок, в течение которого бухгалтер должен проверить авансовый отчет. Затем главбух, бухгалтер, а в их отсутствии сам руководитель утверждает отчет и производит окончательный расчет по нему.

Правило № 4: бухгалтер подписывает отчет у руководителя и главного бухгалтера организации. Без этих подписей документ недействителен, а значит, компания не сможет принять суммы по такому отчету к налоговому учету.

Упростить составление отчетов можно настроив электронный документооборот. Это особенно актуально, если сотрудники работают в одном подразделении, а бухгалтерия в другом. Почему, сейчас расскажем.

Как заполнить авансовый отчет в рублях

Подотчетнику. На лицевой стороне документа указывают наименование организации или ФИО предпринимателя и подразделение. Сотрудник вписывает свои ФИО, должность и табельный номер, а также назначение аванса.

Графу «Назначение аванса» нужно заполнить обязательно, но без подробностей. Достаточно указать категорию расходов: командировочные расходы, покупка расходников для офисного оборудования, представительские расходы.

https://www.youtube.com/watch?v=saW8dQuYFa0

На оборотной стороне в графах со 2 по 4 сотрудник в хронологическом порядке перечисляет реквизиты документов, подтверждающих расходы, в графе 5 указывает суммы затрат.

Расходы подтверждают: кассовые и товарные чеки, товарные накладные, приходные кассовые ордера, транспортные документы (проездные билеты, талоны), другие подобные документы. Сотрудник должен приложить их к отчету, иначе фирма не сможет отразить в налоговой базе расходы и принять к вычету НДС.

Бухгалтеру. Когда бухгалтер получает отчет, то присваивает ему номер и ставит дату приема документа. Также он заполняет отрывную расписку о принятии отчета к проверке. В ней нужно написать ФИО подотчетного лица, реквизиты авансового отчета, сумму выданных денег и количество подтверждающих документов. Заполненную расписку бухгалтер выдает подотчетнику.

Теперь бухгалтер проверяет отчет и заполняет отведенные ему графы. В таблицу отчета об авансе он вписывает:

- сведения об остатке или перерасходе по предыдущему авансу;

- сведения о сумме текущего аванса;

- общую сумму полученных и израсходованных денег;

- сумму остатка либо перерасхода;

- информацию о бухгалтерских счетах, где отражается подотчет.

На оборотной стороне в графе 7 бухгалтер записывает суммы расходов, принятых к учету, в графе 9 – дебет счета (субсчета). Графу 8 бухгалтер заполняет, если сотрудник получал аванс в валюте.

Затем руководитель организации утверждает отчет и заполняет отдельный блок вверху бланка.

***

Чтобы потраченные деньги учесть в расходах или принять к вычету, отчет должен быть заполнен правильно. Затраты подтверждаются чеками, накладными и билетами. Чтобы все шло по плану, можно выдать подотчетным сотрудникам памятки и чек-листы. В них напечатать инструкцию по заполнению отчета и список подтверждающих документов.