Код бюджетной классификации используют для обозначения доходов и расходов бюджета при заполнении платежных поручений. Мы разобрались и готовы рассказать о том, из чего состоит КБК, насколько важно в платежке правильно его указать и что делать с ошибками, допущенными в платежном поручении.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Код бюджетной классификации в платежке — специальный цифровой код, должный обозначать доходы и расходы бюджета.

Бухгалтерия организации сталкивается с этими кодами, когда делает платеж в бюджетную систему, но чаще всего не понимает, что это за последовательность цифр и что она означает в платежке.

Какие КБК и платежки с 1 января 2021 года, можно посмотреть на этой странице — классификатор содержит актуальные сведения. Но чтобы понять структуру кода, взглянем на него подробнее. Рассмотрим, из чего состоит КБК, насколько важно в платежке правильно его указать и что делать с ошибками.

Расшифровка приведена в Приказе Минфина РФ от 01.07.2013 № 65н. В соответствии с ним, указываемый в платежных поручениях КБК состоит из 20 цифр, объединенных в группы. Каждая группа имеет свое значение.

- Из чего состоит код бюджетной классификации

- Поле КБК в платежном поручении

- Если в платежке неверно указан КБК, что делать

- Доход Невыясненные Платежи 130 Или 180

- Косгу 130 расшифровка в 2021 году для бюджетных учреждений

- Что такое КБК в платежке в 2021 году

- По какому КОСГУ отразить невыясненные платежи

- Применяем новые КОСГУ в бюджетном учреждении в 2021 году

- Вопрос: На лицевой счет муниципального автономного учреждения поступила сумма доходов с неверным кодом (код 180 КОСГУ)

- Уточнение невыясненных поступлений

- Возврат денежных средств в 1С

- Учет операций по администрированию доходов бюджета

- Отражение в учете Уведомления об уточнении операций клиента

- Аналитическая записка по вопросу учета невыясненных поступлений, зачисляемых в федеральный бюджет по состоянию на

- Обзор поправок внесенных в Указания № 65н для бюджетных учреждений

- Невыясненные платежи

- Невыясненные поступления

- Об утверждении Порядка взаимодействия администраторов доходов бюджета Республики Башкортостан по уточнению (выяснению) принадлежности платежей, отнесенных к невыясненным поступлениям

- Можно ли доходы отнести на кэк 130 а ндс с них на кэк 180

- Кэк для автаномных учреждений 2021 года

- Кэк для бюджетных учреждений расшифровка 2021

- Косгу 130 расшифровка в 2021 году для бюджетных учреждений

- Соответствие квр и косгу в году для бюджетных учреждений

- Кэк 295 что относится

- Что такое кэк в бюджете расшифровка

- 1С: Предприятие 8

- 🎬 Видео

Из чего состоит код бюджетной классификации

Каждая цифра кода, указываемого в платежке, еще называется разрядом. Разряды объединяются в блоки следующим образом:

Первая группировка — административная. Она состоит из трех цифр и отражает шифр главного администратора поступлений. Например, код ФНС в платежном поручении — 182; код ФСС в платежке — 393.

Второй блок — доходный. В него включаются несколько информационных сообщений сразу. Первое из них (разряд 4) выражено одной цифрой и обозначает вид поступления платежа. Например, цифра 1 значит, что он пришел в виде налога, 2 — что пришел в виде безвозмездного поступления, 3 — от бизнеса и т. д.

Далее следует подгруппа. Это два знака, которые обозначают, на какие цели предназначается денежное поступление по платежному поручению. Так, 01 — налог на прибыль и подоходный налог; 02 — налог или сбор на социальные нужды, 08 — госпошлина.

Таблица поможет при заполнении платежного поручения. В ней приведена подробная расшифровка КБК, разряды указаны в отдельной колонке.

| Структура КБК | № разряда | Что указывать в платежном поручении |

| Группа доходов | 4 |

|

| Подгруппа доходов | 5, 6 | Для налоговых и неналоговых доходов:

|

В третий блок также входят группа и подгруппа (соответственно две и три цифры подряд).

Следующий элемент в платежном поручении определяет код бюджета и состоит из двух цифр, обозначаемых следующим образом:

- 01 — федеральный;

- 02 — субъекта Федерации;

- 03 — местный и т. д.

| Структура КБК | № разряда | Что указывать в платежном поручении |

| Статья доходов | 7 | Коды, по которым администраторы классифицируют поступающие платежи. Коды указаны в приложении 1.1 к Указаниям, утвержденным Приказом Минфина России от 01.07.2013 № 65н. |

| 8 | ||

| Подстатья доходов | 9 | |

| 10 | ||

| 11 | ||

| Элемент доходов | 12,13 | Коды для распределения платежей — бюджеты:

|

Далее стоят 4 ключевые цифры, которые определяют «причину» платежа (номера разрядов в КБК — 14, 15, 16, 17). Здесь важно понимать, что причин таких может быть всего три:

- уплата собственно налога (сбора, взноса);

- уплата пени по нему;

- уплата штрафа по нему.

Так, например, на момент написания статьи при заполнении платежных поручений в общем случае принимаются следующие обозначения: платеж — 1000, 2100 — пени, 3000 — штраф. Например:

- 182 1 01 02010 01 1000 110 — при уплате НДФЛ в бюджет;

- 182 1 01 02010 01 2100 110 — при уплате пени по НДФЛ;

- 182 1 01 02010 01 3000 110 — оплата штрафа.

И, наконец, три последние цифры любого кода — это классификатор вида доходов (налоговые, неналоговые, от собственности и т. д.). Например, 010 — налоговый доход; 130 — поступления от оказания платных услуг, работ и компенсации затрат; 150 — безвозмездные поступления от бюджетов.

| Структура КБК | № разряда | Что указывать в платежном поручении |

| Аналитическая группа подвида доходов бюджетов | 18, 19, 20 | Значения кодов утверждает Минфин России, финансовый орган субъекта РФ, муниципального образования. Если не утвердили, то укажите:

Статьи выбытия нефинансовых активов:

|

Поле КБК в платежном поручении

Каждому полю в платежном поручении присвоен собственный номер.

https://www.youtube.com/watch?v=IZrKeDLTGjY

В платежном поручении есть отдельное поле для КБК (это 104 поле), и оно должно быть верно заполнено (правила заполнения платежного поручения вы можете посмотреть в «Положении о правилах осуществления перевода денежных средств» (утв. Банком России 19.06.2012 № 383-П).

Если КБК указан в платежке неверно, то соответствующая сумма может быть отнесена к невыясненным платежам. Федеральное казначейство может отнести его в разряд «невыясненных».

В то же время ошибка в указании КБК в платежке может привести к недоимке по налогу и страховым взносам.

Приведем пример заполненной платежки с внесенными данными о получателе:

- в поле 104 платежного поручения указан КБК для перечисления НДФЛ;

- 105 — ОКТМО;

- 106 — основание — текущий платеж (сокращенно ТП);

- 107 — период (МС — сокращенно месяц);

- 108 — в этом поле стоит «0» (при уплате по требованию в это поле платежки ставится номер документа с требованием);

- 109 — «0» (поле платежки предназначено для указания даты сдачи декларации или расчета. Если платеж осуществляется независимо от сдачи отчетности, в этом поле платежки всегда ставится «0»);

- 110 — поле всегда остается пустым в платежном поручении;

- 24 — краткое назначение платежа: вид налога и период уплаты.

ВАЖНО!

В 2021 году страховые взносы необходимо платить не в фонды, а именно в налоговые инспекции, соответственно, в платежках указываются иные реквизиты счета. Оплата взносов на «травматизм» также перечисляется в ФСС.

Если в платежке неверно указан КБК, что делать

Плательщик может получить платежку с неверным КБК. Например, указан КБК 392 1 16 20010 06 6000 140, как заполнить платежное поручение (2021) по этому коду? Ответ один: такую платежку заполнять не нужно, поскольку этот код больше не используется.

Ранее по этому коду уплачивались штрафы в ПФР за несвоевременную сдачу отчетности по страховым взносам. Теперь налоговый учет в ПФР администрирует ФНС, поэтому старый КБК утратил актуальность.

Но если ошибка уже совершена, вы неверно указали КБК в платежном поручении и осуществили перевод денег, то действуйте следующим образом.

Шаг 1. В налоговую инспекцию или в территориальное отделение внебюджетного фонда необходимо направлять с заявлением об уточнении реквизитов платежного поручения. Заявление пишется в произвольной форме. К заявлению приложите копию платежки с отметкой банка.

Шаг 2. Решение по вопросу об уточнении платежа налоговые инспекторы обязаны принять в течение 10 рабочих дней. Этот срок начинают отсчитывать с даты обращения, когда инспекторы получили ваше заявление на уточнение платежа, или со дня подписания (регистарции) акта совместной сверки расчетов (если она проводилась).

Шаг 3. После истечения срока обязательно закажите в налоговой справку о расчетах с бюджетом или акт сверки, чтобы удостовериться, что инспекторы зачли сумму на правильный КБК.

Видео:4 фатальные ошибки при переходе на УСН 1 с доходовСкачать

Доход Невыясненные Платежи 130 Или 180

Как правило, ошибки содержатся в кодах. Они наиболее вероятны при использовании платежных терминалов. Если платежные документы оформлены неверно, платеж не засчитывается. У компании таким образом копятся долги.

- Уточнять сумму взносов не нужно в том случае, если информация о сумме учтена на лицевом счете фирмы. Основанием для этого является пункт 9 статьи 45 НК РФ.

- Порядок уточнения определяется датой, в которую совершен платеж. Если он произведен за отчетный период до 1 января, заявление об уточнении нужно направлять в ПФР. Рассмотрение заявки занимает 5 дней. Если перевод осуществлен после 1 января, заявка направляется в налоговую.

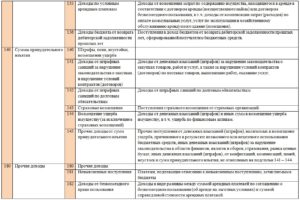

Косгу 130 расшифровка в 2021 году для бюджетных учреждений

Получатели бюджетных средств, такие как главные распорядители бюджетных средств (ГРБС), казенные, бюджетные и автономные учреждения, должны вести учет, составлять планы и отчеты по единым нормам и в соответствии с требованиями законодательства. Перечень требований и правил по применению специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливается Минфином для всех участников процесса.

Доходы бюджета от возврата дебиторской задолженности прошлых лет Поступления в доход бюджетов от возврата дебиторской задолженности прошлых лет, сформированной получателем бюджетных средств.

140 Суммы принудительного изъятия 140 Штрафы, пени, неустойки, возмещения ущерба 141 Доходы от штрафных санкций за нарушение законодательства о закупках и нарушение условий контрактов (договоров) Доходы от денежных взысканий (штрафов) за нарушение законодательства о закупках товаров, работ и услуг, а также за нарушение условий контрактов (договоров) по поставке товаров, выполнению работ, оказанию услуг. 142 Доходы от штрафных санкций по долговым обязательствам Доходы от штрафных санкций по долговым обязательствам 143 Страховые возмещения Поступления страхового возмещения от страховых организаций.

Что такое КБК в платежке в 2021 году

Ставка зависит от площади проекта. Колеблется обеспечение в пределах 0,5% — 30%. На сайте налоговой инспекции имеется специальная программа для определения кода бюджетной классификации для обеспечения гарантии.

https://www.youtube.com/watch?v=NooKYY_O1ag

Если код будет указан неправильно, то организации могут отказать в регистрации. Пошлина, которая была перечислена, может вернуться владельцу, если тот предоставит доказательство того, что она была перечислена.

По какому КОСГУ отразить невыясненные платежи

поступление доходов в рублях на лицевой счет бюджетного учреждения отражается по кредиту соответствующих счетов аналитического учета счета 020500000 «Расчеты по доходам» (020521660-020541660, 020552660, 020553660, 020571660-020575660, 020581660) и дебету счета 020111510 «Поступления денежных средств учреждения на лицевые счета в органе казначейства»;*»

73. Операции по выбытию денежных средств с лицевых счетов бюджетного учреждения оформляются на основании первичных (сводных) учетных документов, приложенных к Выписке из лицевого счета бюджетного учреждения, следующими бухгалтерскими записями:*

Применяем новые КОСГУ в бюджетном учреждении в 2021 году

- расчетов 210.02.000 и 210.04.000, обязательств 304.04.000, финансовых результатов 401.10.000 и 401.40.000, операций санкционирования 504.00.000 и 507.00.000, 508.00.

000 включаются статьи «доходные» КОСГУ 120-140 в 1-17 разрядах этих счетов аналитический код по классификационному признаку поступлений (КДБ);

- затрат группы 109.00.000, расчетов 206.91.290 и 208.91.290, обязательств 302.91.290, 304.04.290 и 304.05.

290, финансовых результатов 401.20.290, санкционирования 502.01.290 и 502.02.290 включается «расходная» статья КОСГУ 290.

Перечень статей, которые учреждение при формировании учетной политики вправе самостоятельно дополнительно детализировать сократили.

В 2021 году учреждение не имеет права на детализацию статей КОСГУ 120, 130, 140, 180 и 290.

Вопрос: На лицевой счет муниципального автономного учреждения поступила сумма доходов с неверным кодом (код 180 КОСГУ)

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

Если на лицевой счет автономного учреждения поступила сумма доходов с неверным кодом КОСГУ и данные поступления не были отнесены финансовым органом к невыясненным поступлениям, учреждение вправе направить в финансовый орган уведомление об уточнении операций клиента (код формы по КФД 0531852) (далее — уведомление) в течение текущего финансового года для изменения кода КОСГУ. Операции по уточнению кодов КОСГУ по поступлению доходов подлежат отражению в бухгалтерском учете на основании выписки из лицевого счета учреждения.

Уточнение невыясненных поступлений

Невыясненные поступления, принадлежность которых к доходам не установлена и поступившие на счет органа Федерального казначейства по вине банка возвращаются банку при поступлении от него заявления, с обязательным приложением претензии (заявления) плательщика.

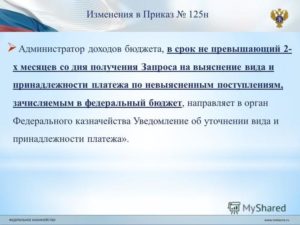

Для уточнения (выяснения) принадлежности платежей, отнесенных к невыясненным поступлениям, орган Федерального казначейства формирует Запрос на выяснение принадлежности платежа и направляет его администратору поступлений в бюджет в соответствии с порядком, установленным финансовым органом данного субъекта Российской Федерации (данного муниципального образования). В случае, если по данным платежных поручений установить администратора поступлений невозможно, им назначается соответствующий финансовый орган.

Дополнено описание статей 560, 660 «Увеличение (уменьшение) прочей дебиторской задолженности». Для отражения кассовых поступлений и выбытий эти статьи КОСГУ не применяются, они используются только в целях бухгалтерского учета. Аналогичная ситуация со статьями 730, 830 «Увеличение (уменьшение) прочей кредиторской задолженности».

- пункт 4(1) «Целевые статьи расходов бюджетов» дополнен новыми направлениями расходов;

- из приложения 7 к Указаниям № 65н в главе 182 «Федеральная налоговая служба» исключены коды бюджетной классификации доходов от акцизов на некоторые виды алкогольной продукции, ввозимой на территорию Российской Федерации;

- приложение 11 к Указаниям № 65н дополнено новыми кодами классификации доходов для зачисления пеней, штрафов по страховым взносам по дополнительному тарифу (в зависимости от расчетного периода – до или после 1 января 2021 г.).

Рекомендуем прочесть: Фссп проверка задолженности по инн физического лица

Возврат денежных средств в 1С

Для отражения невыясненных поступлений в ЕПС вводится новый счет — 205. 82 «Расчеты по невыясненным поступлениям», в результате чего , отражение подобных операций бюджетным учреждением несколько изменилось .

https://www.youtube.com/watch?v=daEGHe8CozI

Учреждение ( 15 пункт Порядка проведения органами фед . казначейства кассовых выплат ) имело право составить Уведомление об уточнении операций клиента ( ф .

0531852 ) по ошибочным операциям по лицевому счету . На основании уведомления о рган Фед .

казначейства формировал Справку , которая , в свою очередь , являются основанием для осуществления уточняющей операции без списания — зачисления средств на счете .

Учет операций по администрированию доходов бюджета

Казенные учреждения, являющиеся получателями бюджетных средств, могут выступать также и в роли администраторов доходов бюджета.

В каком порядке осуществляется учет операций по администрированию доходов бюджета? Как отразить начисление и перечисление доходов в бюджет? Каким образом отражаются в учете внутриведомственные расчеты между администраторами доходов бюджета, осуществляющими отдельные полномочия по администрированию доходов? Какие заключительные операции необходимо сделать администратору доходов бюджета по завершении финансового года? Ответы на эти вопросы читайте в статье.

Операции по поступлению в бюджет администрируемых платежей, а также расчеты с финансовым органом по средствам, поступившим в бюджет на отчетную дату, отражаются на счете 1 210 02 000 «Расчеты с финансовым органом по поступлениям в бюджет» (п. 227 Инструкции N 157н, п. 89 Инструкции N 162н).

Отражение в учете Уведомления об уточнении операций клиента

Следует отметить, что в бухгалтерском учете учреждения код КОСГУ забалансовых счетов учета денежных средств 17 «Поступление денежных средств на счета учреждения» и 18 «Выбытия денежных средств со счетов учреждения» однозначно связан с корреспондирующим счетом расчетов. Например, если при отражении доходов от реализации КЭК операции — 130 «Доходы от оказания платных услуг», то корреспондирующий счет — 205.31 «Расчеты с плательщиками доходов от оказания платных работ, услуг».

По правилам бухгалтерского учета (пункт 18 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, далее — Инструкция № 157н) исправление ошибочных записей оформляется по способу «Красное сторно» и дополнительной — правильной бухгалтерской записью.

Аналитическая записка по вопросу учета невыясненных поступлений, зачисляемых в федеральный бюджет по состоянию на

По состоянию на 1 октября 2009года сумма невыясненных поступлений, зачисленных в федеральный бюджет, уменьшилась по сравнению с аналогичным периодом 2008 года на 11 277,8 тыс. руб. и составила «минус» 6 552,3 тыс. руб . (На 01.10.2008года сумма невыясненных поступлений составила 4 725,5 тыс. руб.).

Рекомендуем прочесть: Льготы в фссп чернобыльцам

Отрицательные значения поступлений в бюджеты бюджетной системы Российской Федерации по коду «Невыясненные поступления» сложились в результате уточнений администраторами доходов бюджета невыясненных поступлений прошлых лет. Так за 9 месяцев 2009 года администраторами доходов уточнено невыясненных поступлений прошлых лет:

Обзор поправок внесенных в Указания № 65н для бюджетных учреждений

Статья 660 «Уменьшение прочей дебиторской задолженности» КОСГУ. На названную статью должны относиться операции по уменьшению дебиторской задолженности, причем она не должна применяться для отражения кассовых поступлений и выбытий.

3) подстатьей 293 «Штрафы за нарушение законодательства о закупках и нарушение условий контрактов (договоров)», по которой отражаются расходы на уплату штрафов за нарушение законодательства РФ о закупках товаров, работ и услуг, а также штрафов за нарушение условий контрактов (договоров) на поставку товаров, выполнение работ, оказание услуг;

Невыясненные платежи

Этого удалось достичь благодаря изменениям в налоговом законодательстве. отмечается в сообщении. В частности, с этого года налоговый орган может уточнить ошибочный платеж, не дожидаясь заявления налогоплательщика, как это было раньше.

- 09 «Индивидуальный предприниматель»;

- 02 «Налоговый агент», в случае если ИП выступает как налоговый агент по НДФЛ, например, при выплате зарплаты работникам

При уплате налогов по специальным налоговым режимам (УСН, ЕНВД, ЕСХН, Патент) и страховых взносов (как за себя, так и за работников) указывается только значение 09 «Индивидуальный предприниматель».

Невыясненные поступления

В графе 17 проставляется дата внесения записи в Журнал. Графы 17-33 Журнала заполняются при наличии информации после осуществления уточнения на КБК, предназначенный для учета невыясненных поступлений, либо на код главного администратора Центрального банка Российской Федерации — «999».

Один из показателей мониторинга качества финансового менеджмента, осуществляемого главными администраторами средств федерального бюджета, утвержденных Приказом Минфина России от 13.04.2009 N 34н, — доля невыясненных поступлений, зачисленных в федеральный бюджет, от общего объема поступлений с учетом уточнений и возвратов.

Об утверждении Порядка взаимодействия администраторов доходов бюджета Республики Башкортостан по уточнению (выяснению) принадлежности платежей, отнесенных к невыясненным поступлениям

В целях обеспечения своевременного принятия мер по уточнению невыясненных поступлений и во исполнение пункта 47.

1 раздела VI Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации, утвержденного Приказом Министерства финансов Российской Федерации от 5 сентября 2008 года N 92н,

приказываю:

1. Утвердить прилагаемый Порядок взаимодействия администраторов доходов бюджета Республики Башкортостан по уточнению (выяснению) принадлежности платежей, отнесенных к невыясненным поступлениям.

2. Контроль за исполнением настоящего Приказа возложить на начальника отдела прогнозирования финансовых ресурсов и налогов Аглиуллину А.З.

Видео:3.10 Неравенство доходов и экономические меры социальной поддержки 📚 ОГЭ по ОБЩЕСТВОЗНАНИЮ с нуляСкачать

Можно ли доходы отнести на кэк 130 а ндс с них на кэк 180

Операции плательщиков (автономных и бюджетных учреждений) по НДС и налогу на прибыль организаций отражаются по соответствующей подстатье КОСГУ (131 «Доходы от оказания платных услуг (работ)» или 189 «Иные доходы») в соответствии с учетной политикой. Поступления бюджетных, автономных учреждений от возврата дебиторской задолженности прошлых лет по ранее произведенным расходам (в т.ч.

КОСГУ:- в видах расходов 112, 113, 122, 123, 134, 241, с 330 по 360, 406, 407, 411 – 414, 841 – 843 код 290 «Прочие расходы» заменен кодом 296 «Иные расходы» (так как подстатья 290 теперь полностью детализирована);- виды расходов 710 – 730 пополнены кодом 294 «Штрафные санкции по долговым обязательствам»;- в видах расходов 851 и 852 код 290 «Прочие расходы» заменен кодом 291 «Налоги, пошлины и сборы»;- для вида расходов 853 «Уплата иных платежей» код 231 «Обслуживание внутреннего долга» больше не используется;- вид расходов 863 «Платежи в целях обеспечения реализации соглашений по обязательствам Российской Федерации перед иностранными государствами и международными организациями» пополнен подстатьями 295 «Другие экономические санкции», 296 «Иные расходы»;- для вида расходов 880 исключен код КОСГУ 290 «Прочие расходы», также исключены статьи с 221 по 226, но при этом дополнены группой 220.

Кэк для автаномных учреждений 2021 года

В статьях 410 «Уменьшение стоимости основных средств» и 420 «Уменьшение стоимости нематериальных активов» изменено описание и введена детализация подст. 411 «Амортизация основных средств», 412 «Обесценение основных средств» и подст. 421 «Амортизация нематериальных активов» и 422 «Обесценение нематериальных активов» соответственно.

- Ведомственная классификация расходов бюджета непосредственно связана со структурой управления, она отображает группировку юридических лиц, получающих бюджетные средства. (Главные распорядители средств бюджета).

- Экономическая классификация показывает деление расходов государства на текущие и капитальные, а также на выплату заработной платы, на материальные затраты, на приобретение товаров и услуг. (Категория расходов→ Группы→ Предметные статьи→ Подстатьи)

Кэк для бюджетных учреждений расшифровка 2021

Напомним, что с 01.01.

2021 номера счетов рабочего плана счетов бухгалтерского учета бюджетных и автономных учреждений в зависимости от их экономического содержания также должны содержать в 15 — 17 разрядах аналитический код вида поступлений — доходов, иных поступлений, в том числе от заимствований (источников финансирования дефицита средств учреждения) (далее — поступления) или аналитический код вида выбытий — расходов, иных выплат, в том числе по погашению заимствований (далее — выбытия), соответствующий коду (составной части кода) бюджетной классификации Российской Федерации (аналитической группе подвида доходов бюджетов, коду вида расходов, аналитической группе вида источников финансирования дефицитов бюджетов). В 5 — 14 разрядах могут указываться нули, если иное не установлено Учетной политикой субъекта учета.

https://www.youtube.com/watch?v=bm2zL_Ye9dc

Понятия «благоустройство» в законодательстве нет. Финансовое ведомство считает, что это расходы на создание удобного, обустроенного с практической и эстетической точки зрения пространства на территории учреждении. То есть это различные работы, услуги и нефинансовые активы.

Если раньше группы 120, 130, 140, 180, 290 учреждение было вправе детализировать самостоятельно (то есть добавлять внутри этих групп КОСГУ, которые необходимы для уточнения учета), то теперь эти группы самостоятельно изменять нельзя, в приказе четко указана вся возможная детализация. Хочу обратить внимание, что учреждение госсектора осталось вправе детализировать группы 310, 320, 330, 340, 530 в целях хранения более полной информации.

Так как приказ 255н некоторое время был в «подвешенном» состоянии – его окончательный вариант был неизвестен, да и, в целом, ввод в действие был под вопросом – компания 1С не торопилась с введением в программный продукт «1С: Бухгалтерия гос.

учреждения 8, редакция 2.0» новшеств в части состава и применения кодов КОСГУ. Хотя отдельно взятые территориальные казначейства уже работали по новым КОСГУ, и учреждениям госсектора приходилось решать эти проблемы локально, на местах.

Косгу 130 расшифровка в 2021 году для бюджетных учреждений

Прочие доходы 180 Прочие доходы 181 Невыясненные поступления Платежи, подлежащие отнесению к невыясненным поступлениям, зачисляемым в бюджеты 182 Доходы от безвозмездного права пользования Доходы в виде разницы между суммой арендных платежей по соглашению о безвозмездном пользовании (об аренде на льготных условиях) и суммой справедливой стоимости арендных платежей. 183 Доходы от субсидии на иные цели Доходы государственных (муниципальных) учреждений от субсидии на иные цели. 184 Доходы от субсидии на осуществление капитальных вложений Доходы государственных (муниципальных) учреждений от субсидии на капитальные вложения. 189 Иные доходы Иные доходы бюджетов, государственных (муниципальных) учреждений, не отнесенные на другие статьи группы 100 «Доходы» и подстатьи 181 – 184 КОСГУ.

Для специалистов это означает, что государственные (муниципальные) расходы и доходы классифицируются по различным признакам: планируемые и незапланированные, текущие и капитальные, по уровню принадлежности соответствующего бюджета, а следовательно, и по применению специальных кодов и т. д. Основные понятия КВР и КОСГУ Даже у тех, кто знает, что такое КОСГУ в бюджете, расшифровка может вызвать затруднение.

Соответствие квр и косгу в году для бюджетных учреждений

Это может быть доверенность и расходный кассовый ордер на выдачу денег под отчет для перечисления сбора. При безналичном перечислении госпошлины не требуются документы, которые подтверждают возникновение денежного обязательства. В бухгалтерском учете безналичная уплата госпошлины отражается на сч.303.05, оплачивается по коду 852 КВР.

226 Прочие работы, услуги 266 Социальные пособия и компенсации персоналу в денежной форме 267 Социальные компенсации персоналу в натуральной форме 300 Поступление нефинансовых активов В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников (приобретение спецодежды) в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. 120 Расходы на выплаты персоналу государственных (муниципальных) органов 121 Фонд оплаты труда государственных (муниципальных) органов 211 Заработная плата 266 Социальные пособия и компенсации персоналу в денежной форме 122 Иные выплаты персоналу государственных

Кэк 295 что относится

Получил законную силу приказ 255н в двадцатых числах февраля, и, обратите внимание, его изначальное изложение было изменено (исключены пункты 2, 4 и 5). В этой статье хотелось бы рассказать о новых КОСГУ и новых правилах их применения.

Так как приказ 255н некоторое время был в «подвешенном» состоянии – его окончательный вариант был неизвестен, да и, в целом, ввод в действие был под вопросом – компания 1С не торопилась с введением в программный продукт «1С: Бухгалтерия гос.

Подстатья 145 «Прочие доходы от сумм принудительного изъятия» — прочие поступления от штрафов, налагаемых в возмещение ущерба, причиненного в результате незаконного или нецелевого использования бюджетных средств. Статья 170 «Доходы от операций с активами» дополнена подстатьями 175 и 176: • Подстатья 175 «Курсовые разницы по результатам пересчета бухгалтерской (финансовой) отчетности загранучреждений».

Рекомендуем прочесть: Проверить задолженность по жкх по лицевому счету

Что такое кэк в бюджете расшифровка

Не так давно некоторые наши заказчики перешли на конфигурацию 1С-8 «Бухгалтерия государственного учреждения». В процессе работы они столкнулись с такими понятиями, как ИФО, КФО, КПС. Что из себя представляют эти понятия, как они взаимосвязаны, как их настроить?

В частности, к статье КОСГУ 130 можно предусмотреть детализацию по видам оказываемых услуг (131, 132, 133 и т. д.). К статье КОСГУ 180 по видам безвозмездных поступлений: гранты, пожертвования, поступления нефинансовых активов (181, 182, 183 и т. д.). А подробнее про детализацию статьи КОСГУ 290, читайте в статье журнала Учет в учреждении.

1С: Предприятие 8

🎬 Видео

Что выгоднее платить учредителю: зарплату или дивиденды? Бизнес и налогиСкачать

Низкие налоги — больший доходСкачать

Декларирование доходов граждан: кто, когда, зачем?Скачать

Зачем в 1С ЗУП 8.3 используется "Категория дохода"/"Вид дохода" при исчислении НДФЛ?Скачать

«Опоздавшие» расходы и «обнаруженные» доходыСкачать

ЗОЛОТОЕ ФИНАНСОВОЕ Правило 50-30-20 (Эффективность 100 !!!)Скачать

Какие доплаты предусмотрены законом за 25 лет трудового стажаСкачать

Тематический урок для начинающих бухгалтеров. Учет ЗПСкачать

Таможенные платежи: практические рекомендацииСкачать

Важные изменения в налоговом и бухгалтерском законодательстве с 1 января 2024 г.Скачать

Как поменялись налоги и другие отчисления в 2024 году? Сравнение 2023 и 2024 года | Школа БизнесаСкачать

Планируемые размеры авансовых платежей при заключении государственных контрактов в 2023 годуСкачать

Подстава от налоговой инспекции на 300 000 руб. для всех ИП. Бизнес и налогиСкачать

Востребованность специалистов кто они и как их статьСкачать

В 2023 году изменятся правила начисления налога на доходы граждан: разбираем три новых законаСкачать

Урок 25 Учет обязательств — расчеты по платежам в бюджетСкачать

Елена Кравченко, методолог компании БАРС. Доходные коды КОСГУСкачать

Самые важные новшества 2023 года для бухгалтера, экономиста, аудитора бюджетной сферыСкачать