Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Материальная помощь при рождении ребнка выплачивается только в том случае, если предусмотрена трудовым, коллективным договором или иным локально-нормативным актом организации.

Данная выплата не зависит от квалификации работников, не связана с достижением работником каких-либо производственных результатов, так же нельзя ее назвать стимулирующей.

Поэтому матпомощь при рождении ребенка не является частью оплаты труда — это выплата социального характера.

- Как оформить выдачу материальной помощи

- Налогообложение материальной помощи при рождении ребенка

- НДФЛ

- Страховые взносы

- Бухгалтерский учет материальной помощи при рождении ребенка

- Отражение в 6-НФДЛ

- Детские пособия в Ханты-Мансийском АО (Югра) в 2021 году

- Пособия по беременности и родам

- Выплаты усыновителям, опекунам и приемным родителям

- Единовременное пособие при рождении ребенка в 2021 году ндфл

- Детское пособие и пособие по уходу за ребенком в Беларуси: какие выплаты положены родителям

- Льготы по подоходному налогу

- Новые размеры пособий на детей с 1 февраля 2021 года

- Единовременное пособие при рождении ребенка код дохода ндфл

- Облагается ли единовременное пособие при рождении ребенка НДФЛ в 2021 году

- Единовременное пособие

- О термине «ндфл»

- Налог с пособий

- Пособие На Рождение Ребенка В 2021 Году Обложение Ндфл

- Материальная помощь, не облагаемая налогом в 2021 году

- Облагается ли ндфл пособие при рождении ребенка в 2021 году

- Обложение НДФЛ единовременного пособия при рождении ребенка

- Облагается ли НДФЛ пособие при рождении ребенка

- Облагается ли материальная помощь НДФЛ

- Облагается ли НДФЛ пособие по беременности и родам

- Удерживается ли НДФЛ с пособия по беременности и родам

- Не облагаемые налогом виды материальной помощи в 2021 году

- Пособие по беременности и родам облагается НДФЛ в 2021 году

- Матпомощь при рождении ребенка в 2021 году: заявление и проводки

- Материальная помощь при рождении ребенка: НДФЛ и страховые взносы

- Материальная помощь при рождении ребенка: оформление, НДФЛ и взносы

- Материальная помощь 4000 рублей: налоги, взносы в 2021 году

Как оформить выдачу материальной помощи

Как правило, начисление матпомощи оформляется так:

- Работник пишет личное заявление, в котором указывает основание для выплаты ему материальной помощи — в данном случае это рождение ребенка. Заявление может быть составлено в произвольной форме;

- Работник прилагает документы, подтверждающие необходимость получения такой помощи: например, копию свидетельства о рождении. Ее нужно передать в бухгалтерию вместе с заявлением.

- Если руководство организации принимает положительное решение, издается приказ об оказании материальной помощи. Унифицированной формы такого документа нет, организация вправе разработать ее самостоятельно. В приказе указывается сумма получаемой сотрудником материальной помощи, и срок, в который она должна быть выплачена.

Если матпомощь выплачивается не единовременно, а поэтапно, то в графе «основание платежа» каждого платежного документа следует дать ссылку на приказ руководителя.

Налогообложение материальной помощи при рождении ребенка

Материальная помощь при рождении ребенка выплачивается за счет собственных средств организации и не учитывается при налогообложении прибыли (п. 23 ст. 270 НК РФ). Не учитывается эта выплата и при применении УСНО с объектом налогообложения «доходы минус расходы» (п. 2 ст. 346.16 НК РФ). А вот порядок обложения таких выплат НДФЛ и страховыми взносами имеет определенные особенности.

НДФЛ

Недавно Минфин изменил мнение относительно обложения НДФЛ сумм материальной помощи при рождении ребенка.

Прежняя позиция финансового ведомства была такова: не облагается НДФЛ единовременная матпомощь, предоставляемая в сумме, не превышающей 50 000 рублей, одному из родителей по их выбору либо двум родителям из расчета общей суммы 50 000 рублей. То есть, финансовое ведомство считало, что необлагаемый лимит нужно делить между родителями.

Ранее в Письме от 15.07.2021 № 03-04-06/41390 финансовое ведомство рекомендовало при выплате работнику материальной помощи при рождении ребенка запрашивать у этого работника справку о доходах супруга. Но Минфин РФ отозвал это письмо.

Новую точку зрения на вопрос об обложении НДФЛ доходов в виде материальной помощи, оказываемой работодателем работникам при рождении ребенка, Минфин озвучил в письмах от 12.07.2021 № 03-04-06/44336 и от 07.08.17 № 03-04-06/50382.

В соответствии с абзацем 7 пункта 8 статьи 217 НК не подлежат обложению НДФЛ суммы единовременных выплат работникам (в том числе матпомощи) при рождении (усыновлении, удочерении) ребенка.

При этом должны выполняться следующие условия:

- матпомощь выплачивается единовременно в течение первого года после рождения (усыновления, удочерения) ребенка;

- размер матпомощи не более 50 000 руб. на каждого ребенка.

Теперь пятидесятитысячный необлагаемый лимит применяется в отношении суммы, выплаченной каждому из родителей (усыновителей, опекунов), в том числе в случае, когда оба родителя (усыновителя, опекуна) трудятся у одного работодателя.

Получается, что при выплате работнику материальной помощи при рождении ребенка запрашивать у этого работника справку о доходах супруга.

Ведь теперь тот факт, получал ли второй родитель «детскую» матпомощь или нет, для НДФЛ-целей значения не имеет.

https://www.youtube.com/watch?v=IUPbst6SFVE

Теперь эта точка зрения объявлена единственной верной, так как все старые, противоречащие новому мнению ведомства разъяснения, признаны неактуальными, и ФНС предписала инспекциям применять в работе именно ее.

Кстати, стоит обратить внимание на Постановление арбитражного суда Уральского округа от 29.07.

2021 № Ф09-6902/16, где суд отметил, что суть выплаты при рождении ребенка не изменилась в связи с реализацией права на нее по истечении года.

А НК РФ не содержит нормы, предусматривающей, что спустя год льгота не применяется. То есть, по мнению арбитров, матпомощь при рождении ребенка и через год не должна облагаться НДФЛ.

Страховые взносы

Объектом обложения страховыми взносами являются, в частности, выплаты, произведенные в рамках трудовых отношений (подп. 1 п. 1 ст. 420 НК РФ). Суммы, не подлежащие обложению страховыми взносами, перечислены в статье 422 НК РФ.

Здесь сказано, что не подлежат обложению страховыми взносами для организаций суммы единовременной материальной помощи, оказываемой работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка, установлении опеки над ребенком, выплачиваемой в течение первого года после рождения (усыновления (удочерения)), установления опеки, но не более 50 000 рублей на каждого ребенка (пп. 3 пункта 1 статьи 422 НК РФ).

Минфин в письме от 16 мая 2021 № 03-15-06/29546 заявил, что материальная помощь, выплачиваемая при рождении ребенка, не облагается страховыми взносами в пределах лимита (50 тысяч рублей).

Причем этот необлагаемый лимит применятся к выплатам, начисленным каждому из новоиспеченных родителей. Т.е. если и папа, и мама малыша получили каждый по 50 тыс. руб. такой родительской матпомощи, страховые взносы с этих сумм начислять не нужно.

В том числе в случае, когда оба родителя трудятся у одного работодателя.

Таким образом, получается, что в отношении материальной помощи при рождении ребенка теперь действуют одинаковые правила обложения и НДФЛ, и страховыми взносами.

Бухгалтерский учет материальной помощи при рождении ребенка

Выплата работнику материальной помощи учитывается в составе прочих расходов на дату издания соответствующего приказа руководителя (п. 4, 5, 11, 16 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина РФ от 06.05.1999 № 33н).

Согласно плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденному Приказом Минфина РФ от 31.10.2000 № 94н, материальная помощь учитывается на счете 73 «Расчеты с персоналом по прочим операциям».

Поскольку при налогообложении прибыли суммы материальной помощи при рождении ребенка не учитываются в составе налоговых расходов, выплачиваемой работодателем работнику, возникает разница между бухгалтерским учетом и налогообложением, с которой исчисляется постоянное налоговое обязательство (п. 4, 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утвержденного Приказом Минфина РФ от 19.11.2002 № 114н).

Пример 1

Сотруднице начислена единовременная материальная помощь в связи с рождением ребенка в размере 50 000 руб. В бухгалтерском учете необходимо сделать следующие проводки:

Дт 91 Кт 73 — 50 000 — Начислена единовременная материальная помощь в связи с рождением ребенка

Дт 73 Кт 51 — 50 000 — Выплачена материальная помощь с расчетного счета

Дт 99 Кт 68 — 10 000 — Отражено ПНО с расходов, не учитываемых при налогообложении прибыли (50 000 руб. х 20%)

Пример 2

Изменим условия примера 1. Выплата работнице единовременной материальной помощи в связи с рождением ребенка составила 70 000 руб.

В нашем примере сумма страховых взносов рассчитывается исходя из общего тарифа (на обязательное пенсионное страхование — 22%, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 2,9%, обязательное медицинское страхование — 5,1%).

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний рассчитаны с применением тарифа 0,2%. Согласно пп. 1, 45 п. 1 ст. 264 НК РФ страховые взносы включаются в состав расходов в общеустановленном порядке (письма Минфина РФ от 20.03.

2013 № 03-04-06/8592, от 03.09.2012 № 03-03-06/1/457).

В бухгалтерском учете будут составлены следующие проводки:

Дт 91 Кт 73 — 50 000 — Начислена единовременная материальная помощь в связи с рождением ребенка

Дт 91 Кт 69 — 6040 — Начислены страховые взносы на облагаемую ими сумму материальной помощи ((70 000 — 50 000) руб. х 30,2%)

Дт 73 Кт 68 — 2 600 — Удержан НДФЛ с налогооблагаемой суммы материальной помощи ((70 000 — 50 000) руб. х 13%)

Дт 73 Кт 51 — 67 400 — Выплачена материальная помощь из кассы (70 000 — 2 600) руб.

https://www.youtube.com/watch?v=-8pwobf9-F0

Дт 99 Кт 68 — 14 000 — Отражено ПНО с расходов, не учитываемых при налогообложении прибыли (70 000 руб. х 20%)

Отражение в 6-НФДЛ

Согласно п. 2 ст. 230 НК РФ налоговые агенты представляют в налоговый орган по месту своего учета справку по форме 2-НДФЛ и расчет по форме 6-НДФЛ.

Из Приложения к Письму ФНС России от 01.08.2021 N БС-4-11/13984@ (вопросы 3, 4) следует, что строка 030 «Сумма налоговых вычетов» расчета по форме 6-НДФЛ заполняется согласно значениям кодов видов вычетов налогоплательщика, утвержденных Приказом ФНС России от 10.09.2015 № ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов».

При заполнении строки 020 «Сумма начисленного дохода» следует учитывать, что в расчете по форме 6-НДФЛ не отражаются доходы, не подлежащие обложению НДФЛ, перечисленные в ст. 217 НК РФ. При этом не разъяснен порядок отражения в расчете сумм, частично не подлежащих налогообложению.

Поэтому обратимся к письму ФНС России в от 15.12.2021 № БС-4-11/24064@. Налоговая инспекция на основании п. 8 ст.

217 НК РФ пришла к выводу, что работодатель вправе не отражать в расчете по форме 6-НДФЛ доход работника в виде единовременной материальной помощи при рождении ребенка в течение первого года после рождения ребенка в размере, не превышающем 50 000 руб.

В случае если размер указанного дохода, выплачиваемого в налоговом периоде, превысит 50 000 руб., данный доход подлежит отражению в расчете по форме 6-НДФЛ.

Если организация, выплачивающая работнику материальную помощь при рождении ребенка в течение первого года после рождения ребенка в размере 50 000 руб.

, все же отразила данный доход в расчете по форме 6-НДФЛ, то организация должна отразить такой доход в сведениях по форме 2-НДФЛ за указанный налоговый период. В таком случае данные по строке 020 расчета по форме 6-НДФЛ и общая сумма дохода, указанного в п.

5 представляемых по всем налогоплательщикам справок по форме 2-НДФЛ, будут идентичны, что соответствует Контрольным соотношениям ФНС России.

Дело в том, что если налоговый агент отразит соответствующую выплату в расчете по форме 6-НДФЛ, но не отразит ее в форме 2-НДФЛ, это приведет к нарушению Контрольных соотношений, что может повлечь за собой процедуру истребования от налогового агента соответствующих пояснений (п. 3 ст. 88 НК РФ).

Детские пособия в Ханты-Мансийском АО (Югра) в 2021 году

| Единовременное пособие при рождении второго ребенка**. | 10000 |

| Единовременное пособие при одновременном рождении двух и более детей**. | 15000 |

| Единовременное пособие при рождении третьего и последующих детей**. | 15000 |

| Единовременное пособие при рождении первого ребенка в течение двух лет со дня регистрации его родителями брака в органах записи актов гражданского состояния**. | 5000 |

| Единовременное пособие при рождении ребенка (детей) лицами из числа коренных малочисленных народов Севера. | 20000 |

| Единовременное пособие при поступлении ребенка (детей) в первый класс общеобразовательного учреждения (подлежит ежегодной индексации).Предоставляется родителю при условии, если среднедушевой доход семьи не превышает 1,5 прожиточного минимума, установленного в ХМАО, и проживания на территории автономного округа не менее 10 лет. | 7975 |

| Единовременное пособие для подготовки ребенка (детей) из многодетной семьи к началу учебного года.Предоставляется родителю при условии, если среднедушевой доход семьи не превышает 1,5 прожиточного минимума, установленного в ХМАО, и проживания на территории автономного округа не менее 10 лет. |

|

| Ежемесячное пособие по уходу за ребенком от полутора до трех лет.Предоставляется родителю (законному представителю), проживающему на территории автономного округа не менее 10 лет, фактически осуществляющий уход за ребенком (детьми) в случае необеспеченности ребенка местом в детском саду при наличии среднедушевого дохода семьи, не превышающего величину прожиточного минимума в ХМАО. | 7547 |

| Ежемесячное пособие по уходу за ребенком от трех до четырех лет.Предоставляется родителю (законному представителю), проживающему на территории автономного округа не менее 10 лет, фактически осуществляющий уход за ребенком (детьми) в случае необеспеченности ребенка местом в детском саду при наличии среднедушевого дохода семьи, не превышающего величину прожиточного минимума в ХМАО. | 3774 |

| Ежемесячное социальное пособие на детей, потерявших кормильца.Получает родитель (законный представитель) на каждого ребенка-инвалида при условии получения социальной пенсии на территории автономного округа. | 1826 |

| Ежемесячная денежная выплата семьям в случае рождения третьего ребенка или последующих детей.Предоставляется семьям, проживающим на территории автономного округа не менее 10 лет, в случае рождения третьего или последующих детей и регистрации их рождения в органах ЗАГС на территории автономного округа, если среднедушевой доход не превышает величину прожиточного минимума, установленного в ХМАО. Право на данную выплату возникает у семьи однократно. | 14721 |

| Ежемесячное пособие на ребенка (детей). Предоставляется гражданам, проживающим на территории автономного округа, среднедушевой доход которых не превышает величину прожиточного минимума, установленного в ХМАО. | 968 |

| Ежемесячное пособие многодетным семьям, на каждого ребенка до достижения возраста 18 лет. | 570 (на каждого ребенка) |

| Социальные льготы многодетным семьям. |

|

| Компенсация расходов на проезд детей из многодетных семей к месту отдыха, оздоровления и обратно. | не более 7000 руб. |

| Югорский семейный капитал | 116 092 |

| Ежемесячная компенсация затрат родителям на воспитание детей-инвалидов на дому.Предоставляется родителю (законному представитель) ребенка-инвалида, который в возрасте от 3 до 7 лет не посещает детский сад, а также на необучаемых детей в возрасте от 7 до 18 лет. | 2447 |

| Ежемесячная компенсация затрат родителей (законных представителей) на обучение на дому детей-инвалидов в возрасте от 6 до 18 лет, проживающих в сельских населенных пунктах. | 11231 |

| Ежемесячная компенсация затрат родителей (законных представителей) на обучение на дому детей-инвалидов в возрасте от 6 до 18 лет, проживающих в городских населенных пунктах. | 5979 |

| Ежегодная компенсация затрат родителей (законных представителей) на оплату услуг переводчиков-дактилологов. | Исходя из фактически понесенных расходов родителей (законных представителей) в текущем году, но не более 6177 руб. |

| Ежемесячная компенсация затрат родителей (законных представителей) на оплату доступа к сети Интернет по безлимитному тарифу со скоростью не менее 512 кБ/с с применением контент-фильтрации при дистанционном обучении ребенка-инвалида в возрасте от 5 до 7 лет, а также ребенка-инвалида в возрасте с 6 до 18 лет, которому рекомендовано обучение на дому. | Исходя из фактически понесенных расходов, но не более 1863 руб. |

| Ежегодная компенсация затрат инвалидов и родителей (законных представителей) детей-инвалидов на приобретение специальных учебных пособий и литературы для обучающихся профессиональных образовательных организаций. | 3727 |

| Ежегодная компенсация затрат инвалидов, родителей (законных представителей) детей-инвалидов на приобретение специальных учебных пособий и литературы для учащихся учреждений высшего профессионального образования, за исключением обучающихся в федеральных государственных учреждениях. | 5962 |

| Ежемесячное социальное пособие на детей-инвалидов | 1899 |

| Ежемесячное социальное пособие инвалидам с детства I и II групп. | 1433 |

| Ежемесячная выплата на содержание ребенка оставшегося без попечения родителей (усыновление, опека, попечительство, приемная семья). | Размер выплаты зависит от возраста ребенка:

|

| Ежемесячное вознаграждение приемному родителю. | В зависимости от установленного районного коэффициента и северной надбавки:

дополнительно:

|

** Семьи в случае рождения первого, второго, третьего или последующих детей, одновременном рождении двух или более детей, проживающие на территории автономного округа не менее 10 лет, зарегистрировавшие рождение ребенка (детей) в органах записи актов гражданского состояния на территории автономного округа. Выплачивается одному из родителей.

Размеры федеральных пособий рассчитаны на основании Постановления Правительства РФ Постановлением от 24 января 2021 года №32 «Об утверждении размера индексации выплат, пособий и компенсаций в 2021 году». Коэффициент индексации выплат, пособий и компенсаций в 2021 году составил 4,3 %. Соответственно с 1 февраля 2021 года размеры пособий увеличены на 4,3 %.

Часть пособий зависит от федерального МРОТ, который с 1 января 2021 года будет равен 11 280 рублей (11 декабря 2021 года Госдума приняла поправки закон об установлении минимального размера оплаты труда).

В январе 2021 г федеральные детские пособия в Ханты-Мансийском АО (Югра) выплачиваются в тех же размерах, что и в 2021 г

Пособия по беременности и родам

| Единовременное пособие по беременности и родам работающим женщинам | Зависит от зарплаты |

| Единовременное пособие работающим женщинам за постановку на учет в ранние сроки беременности | 983,24 |

| Единовременное пособие по беременности и родам, в месяц | 983,24 |

| Пособие женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности | 983,24 |

| Условия труда беременных женщин. | Это снижение норм выработки, сокращение рабочего времени, запрет на увольнение и другие поблажки |

| Родовой сертификат (положен всем женщинам). Родовой сертификат позволяет женщине выбрать медицинское учреждение, где она будет наблюдаться во время беременности, рожать, наблюдать ребенка. | Родовой сертификат на сумму 11000 рублей |

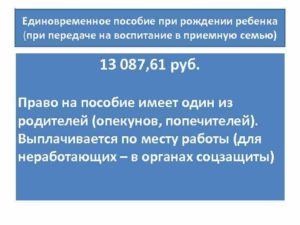

Выплаты усыновителям, опекунам и приемным родителям

setdoc 2021 Размер детских пособий Ханты-Мансийский автономный округ

Единовременное пособие при рождении ребенка в 2021 году ндфл

Сотрудница компании отказалась представить работодателю какие-либо сведения о неполучении её супругом выплат в связи с рождением ребёнка. У работодателя отсутствует возможность самостоятельно получить данную информацию. При выплате сотруднице материальной помощи в размере 50 000 руб. с неё был удержан НДФЛ в сумме 6500 руб.(50000 руб. × 13%).

Детские пособия не облагаются ЕСН. Об этом сказано в пп. 1 п. 1 ст. 238 Налогового кодекса РФ. Также на их сумму не начисляют страховые взносы в Пенсионный фонд РФ, поскольку согласно ст.

10 Федерального закона от 15 декабря 2001 г.

N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» база для исчисления пенсионных страховых взносов та же, что и по единому социальному налогу.

Детское пособие и пособие по уходу за ребенком в Беларуси: какие выплаты положены родителям

— Пособие по уходу за ребенком в возрасте до 3 лет проживающим на территории радиоактивного загрязнения в зоне последующего отселения или с правом на отселение (на второго и последующих детей) — 150% от установленного пособия по уходу за ребенком в возрасте до 3 лет (на второго и последующих детей);

Каждая беременная женщина уходит в декретный отпуск на основании медицинского заключения на 30 неделе беременности. Строго говоря, отпуск начинается за 70 календарных дней до родов и заканчивается через 56 дней после них (в случаях рождения двух и более детей или осложнений – через 70 дней).

Льготы по подоходному налогу

Если документы на вычет были предоставлены не вовремя, то суммы излишне уплаченного подоходного налога засчитываются в уплату предстоящих платежей подоходного налога или возвращаются гражданину. [∗] пункты 1 статьи 223 Налогового кодекса Республики Беларусь

https://www.youtube.com/watch?v=8N2i-OCy-mU

Налоговый вычет предоставляется для родителей на одного несовершеннолетнего ребенка в размере руб.

в месяц ( одинокому Одинокими родителями признаются:– мать, не состоящая в браке, имеющая ребенка, сведения об отце которого записаны в записи акта о рождении ребенка по указанию матери или по указанию другого лица, подавшего заявление о регистрации рождения;– родитель, если второй родитель ребенка умер, лишен родительских прав, признан безвестно отсутствующим, объявлен умершим;

– усыновитель (удочеритель), не состоящий в браке. или приемному родителю — в размере руб.). [∗] подпункт 1.2 статьи 209 Налогового кодекса Республики Беларусь

Читайте в статье, кому выплачивают единовременное пособие при рождении ребенка в году, какие документы необходимы для оформления, и как получить. Мы рассказали, в каком размере его выплачивать и на сколько оно проиндексировано в году. Дотацию могут получить родители ребенка: мать или отец, а также лица, их заменяющие усыновитель, опекун или попечитель.

Бухгалтеру важно знать как правильно начислить выплаты, которые положены при рождении ребенка. Здесь мы кратко рассмотрим пособия при рождении ребенка в году. Более детально остановимся на единовременном пособии при рождении ребенка: необходимые документы, образцы заявлений на пособие, которые можно скачать, сроки и порядок его начисления.

Единовременное пособие в году при рождении ребенка — это социальная выплата, гарантированная государством каждому из родителей новорожденного. Также получить выплату могут опекуны, приемные родители и усыновители.

Несмотря на то, что единовременное пособие в году при рождении ребенка гарантировано государством, оформление этой выплаты для работающих родителей возложено на работодателей. Чаще всего обязанности по составлению документов и перечислению пособий ложатся на бухгалтера.

Ему приходится, одновременно с выплатой единовременного пособия при рождении ребенка в году , начислять зарплату, отпускные и прочие суммы. И здесь важно не переплатить НДФЛ и взносы, ведь социальные пособия не всегда подпадают под налогообложение.

Новые размеры пособий на детей с 1 февраля 2021 года

Пособия, размер которых определяется от БПМ, пересчитываются четыре раза в год

(с 1 февраля, 1 мая, 1 августа, 1 ноября), как только увеличивается этот показатель . С 1 февраля размер БПМ составляет 216,90 руб. (ранее он составлял 214,21 руб.), соответственно увеличились размеры пособий на детей :

С 1 февраля 2021 года выросли все пособия на детей. В этом сыграли свою роль новые размеры бюджета прожиточного минимума в среднем на душу населения (БПМ) и среднемесячной заработной платы работников в республике за IV квартал 2021 года (СЗПР). Оба показателя увеличились.

Единовременное пособие при рождении ребенка код дохода ндфл

По строке 050 указываются дата и номер записи в реестре аккредитованных организаций, осуществляющих деятельность в области информационных технологий, на основе полученной выписки из реестра, направляемой уполномоченным федеральным органом исполнительной власти.

Начисление социального пособия производится одному из родителей ребенка (матери или отцу) по месту работы или службы.

В случае, если оба родителя неработающие (в том числе студенты, обучающиеся по очной форме в образовательных организациях), им необходимо обратиться в службу социальной защиты населения по месту жительства для получения выплаты.

Обратиться за оформлением пособия необходимо не позднее 6 месяцев со дня рождения ребенка

Облагается ли единовременное пособие при рождении ребенка НДФЛ в 2021 году

Так как все денежные поступления граждан облагаются налогом, закономерно возникает вопрос о соответствующем взыскании из средств государственной помощи на детей. Это напрямую зависит от того, на каком уровне поступают выплаты — федеральном или региональном, и от принятых там законодательных нормах.

Единовременное пособие

Единовременное пособие при рождении ребенка – это вид разовой государственной помощи семьям, в которых появился новый член общества.

Оно выплачивается в соответствии с Федеральным Законом под номером 81 от мая 95-го года любому семейству вне зависимости от его материального положения.

Иными словами, чтобы получить этот вариант поддержки, не обязательно относиться к категории малоимущих или многодетных.

https://www.youtube.com/watch?v=avFG40hLKEk

Предоставляется такая помощь при рождении каждого ребенка и не определяется тем, выплачивалось ли данное пособие ранее на другого малолетнего. Это касается и усыновления. Взяв на воспитание малыша любого возраста из Дома ребенка, семья имеет право на данный бонус. Однако получить его может только один родитель: либо мать, либо отец. В зависимости от трудового положения, обращаться надо:

- в отдел пособий соцзащиты (если родитель не трудоустроен);

- непосредственно к работодателю (при официальном трудоустройстве).

Для назначения пособия необходимы следующие бумаги:

- Заполненное заявление.

- Справка формы 24, которая выдается в ЗАГСе, о том, что рожден новый член семьи.

- Документ, подтверждающий, что второй родитель выплату не получал (справка с работы или из соцзащиты).

Дополнительно могут потребовать свидетельство о том, что расторгнут брак, если такой факт имеет место быть, а также бумага, доказывающая совместное проживания мамы/папы с ребенком.

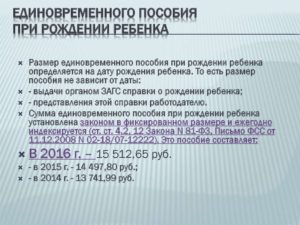

Величина пособия раньше составляла восемь тысяч российских рублей, однако ежегодно она индексируется. Согласно Постановлению правительства от января 2021 года, размер индексации на сегодняшний день составляет 1,054. Увеличение выплаты происходит первого февраля каждого года. До 01. 02. 2021 сумма пособия будет равняться 16 759,09 рублям.

О термине «ндфл»

НДФЛ – аббревиатура, которая означает, что любое физическое лицо (то есть гражданин), получающее тот или иной доход, обязано уплатить государству некоторую часть от приобретенной прибыли. Налог на доходы отдельных лиц (подоходный) – обязательная мера, за неисполнение которой возможно назначение санкций. Он удерживается с большинства вариантов получения прибыли.

Внести вклад в казну России в виде установленного законом процента обязаны все граждане, которые получают прибыль от источников нашей страны. Для этого не обязательно иметь ее гражданство. Об этом говорит двести седьмая статья Налогового кодекса. При этом законодателем прописано, какие именно доходы облагаются налогом:

- прибыль с продаж;

- проценты и дивиденды, полученные от организаций, зарегистрированных в Российской Федерации;

- доходы от сдачи в аренду;

- прибыль, полученная за перевозки грузов и пассажиров;

- заработная плата (которая в документе названа вознаграждением).

Перечислены также еще несколько источников прибыли, которые никак не относятся к пособиям. Однако последний пункт первой части 208-ой статьи говорит еще об «иных доходах». Поэтому может появиться вопрос о том, облагается ли налогом единовременное пособие при рождении ребенка.

Налог с пособий

Пособие – это некая денежная сумма, получаемая гражданином. Следовательно, это доход. Относится ли данная прибыль к группе тех, с которых начисляются налоговые сборы?

Чтобы ответить на данный вопрос, необходимо обратиться к статье 217 Налогового кодекса России. Она предназначена отразить «льготные» доходы — те, с которых не вычитаются налоги. К ним относятся:

- Государственные пособия, выплаты и компенсации.

- Алиментные платежи.

- Пенсии.

- Компенсационные выплаты.

- Доходы в натуральной форме.

- Вознаграждения донорам.

- Гранты, премии.

- Суммы единовременных выплат.

К группе доходов, не подлежащих налогообложению, относятся единовременые пособия и выплаты. Таким образом, финансовая помощь, оказываемая государством один раз после рождения ребенка, не относится к группе облагаемых налогом доходов, поэтому гражданин может рассчитывать полностью на ту сумму, которая заявлена с учетом индексации.

Следовательно, рассчитывая сумму доходов, с которой гражданин должен заплатить в казну обязательный взнос, не нужно включать в ее состав материальную помощь, полученную единоразово от государства при рождении в семье ребенка.

Пособие На Рождение Ребенка В 2021 Году Обложение Ндфл

Пособие по уходу за малышом до 1,5 лет – это выплаты, освобожденные от обложения НДФЛ. Данное правило содержится в пункте 1 статьи 217 НК РФ. То есть работодатель, делая выплаты, не должен ничего выплачивать в бюджет государства.

Размер пособия по беременности определяется по средней зарплате сотрудницы за 2 последние года работы. Данный порядок определен частью 1 статьи 14 ФЗ №255.

Суммарный ежегодный доход сотрудника не может быть больше максимальной базы по страховым выплатам в ФСС. Правило содержится в части 3.2 статьи 14 ФЗ №255.

Если реальный заработок работницы больше предельной суммы, пособие выплачивается в меньшем объеме.

Материальная помощь, не облагаемая налогом в 2021 году

Нередко работодатели оказывают работникам различную материальную помощь, например, в связи с рождением ребенка. Давайте рассмотрим основные виды материальной помощи, выплачиваемой работникам, и разберемся, нужно ли облагать ее НДФЛ и страховыми взносами.

https://www.youtube.com/watch?v=V1LEz_ewroM

К ним можно отнести материальную помощь к отпуску, свадьбе и т.д. Такая материальная помощь не облагается НДФЛ и страховыми взносами в сумме 4000 руб. за календарный год (п. 28 ст. 217, пп. 11 п. 1 ст. 422 НК РФ, пп. 12 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ ). С суммы превышения нужно начислить НДФЛ и взносы.

Облагается ли ндфл пособие при рождении ребенка в 2021 году

Как было сказано пособия по беременности, по уходу за ребенком, единовременные выплаты при рождении выплачиваются из средств бюджета через ФСС. Все расчеты с фондом ложатся в бухгалтерском учете на 69 счет. Расчеты с сотрудниками аккумулируются на 70 счете. Рассмотрим детальные проводки в каждой операции:

Если возникает ситуация усыновления младенца в возрасте до трех месяцев, то ПБР выплачивается одному из супругов (по желанию) со дня усыновления и до истечения 70 календарных дней со дня рождения усыновленного малыша, а в случае одновременного усыновления нескольких детей в расчете участвуют 110 календарных дней со дня их рождения.

Рекомендуем прочесть: Ростовская Область Пенсия Инвалида 3 Группы

Обложение НДФЛ единовременного пособия при рождении ребенка

Перечислены также еще несколько источников прибыли, которые никак не относятся к пособиям. Однако последний пункт первой части 208-ой статьи говорит еще об «иных доходах». Поэтому может появиться вопрос о том, облагается ли налогом единовременное пособие при рождении ребенка.

Величина пособия раньше составляла восемь тысяч российских рублей, однако ежегодно она индексируется. Согласно Постановлению правительства от января 2021 года, размер индексации на сегодняшний день составляет 1,054. Увеличение выплаты происходит первого февраля каждого года. До 01. 02. 2021 сумма пособия будет равняться 16 759,09 рублям.

Облагается ли НДФЛ пособие при рождении ребенка

Когда в семье рождается ребенок, родители могут воспользоваться государственной поддержкой в виде единовременного пособия. Эти деньги семья может потратить на своего ребенка, поэтому пользуются такой помощью многие граждане.

Но возникает вопрос, облагается ли НДФЛ пособие при рождении ребенка? Ведь если не платить налоги, то можно попасть под административную или даже уголовную ответственность.

В нашей статье мы ответим на этот вопрос и расскажем о некоторых нюансах.

Согласно ст. 11 № 81-ФЗ, единовременное пособие при рождении ребенка – это один из видов государственной поддержки института семьи. Если исходить из действующего НК РФ, а конкретно из ст. 210, то при составлении налоговой базы для физического лица учитываются все его доходы, которые он получает в денежной или натуральной форме. Но при этом нужно заметить, что в ст.

217 этого же государственного документа прописано, что есть виды доходов, которые освобождаются от налогового сбора. К ним относятся и доходы физических лиц в виде государственных пособий и компенсаций. Пособия по родам, а также по беременности, освобождаются от вычетов в пользу налоговой службы.

Поэтому на вопрос, единовременное пособие при рождении ребенка облагается НДФЛ или же нет, ответ однозначный – нет.

Облагается ли материальная помощь НДФЛ

Чтобы получить выплату работнику или бывшему работнику, следует написать заявление в произвольной форме. В текстовой части заявления максимально подробно описать сложившиеся обстоятельства.

Приложить документы, подтверждающие жизненную ситуацию (справка от МЧС о стихийном бедствии, свидетельство о смерти родственника, свидетельство о рождении или усыновлении ребенка, выписка из истории болезни, заключение врача).

Работодатель, наряду с оплатой за труд, вправе оказать материальную помощь сотруднику.

Материальной помощью признается единовременная денежная выплата физическому лицу в связи с трудной жизненной ситуацией или особыми обстоятельствами.

Работник обязан подтвердить обстоятельства документально, если они связаны с частной жизнью, в ином случае полученные денежные средства признаются стимулирующими, то есть вознаграждением за работу.

Облагается ли НДФЛ пособие по беременности и родам

Рождение детей всегда связано с немалыми материальными расходами и физическими затратами. Как бы ни был желанен ребенок, родителям не всегда удается всё спланировать заранее и достойным образом подготовиться к этому значимому событию. Очевидно, что дополнительная помощь никогда не будет лишней.

https://www.youtube.com/watch?v=cFln932Ffos

Правила начисления оплаты декретного отпуска в 2021 году не изменились по сравнению с прежними периодами.

ПБР выплачивается женщине сразу за весь период отпуска по беременности и родам при наличии листа временной нетрудоспособности, выдаваемого будущей маме на 140 дней (при условии, что она ждет одного ребенка). В этом случае лист выдается за 70 календарных дней до родов.

А если женщина ждет сразу нескольких малышей, то такой документ выдается за 84 календарных дня до родов, и в нем указывается 194 дня. В случае сложных родов при одноплодной беременности больничный может быть продлен на 16 дней.

Удерживается ли НДФЛ с пособия по беременности и родам

В случае, когда сотрудница ждет сразу нескольких малышей, то больничный предоставляется за 84 календарных дня до родов. В нем указывается 194 календарных дней. Если роды сложные, то его продлевают еще на 16 дней.

- В период отпуска по беременности и родам сотрудница не имеет никакой дополнительной прибыли, тогда справку 2-НДФЛ оформлять не нужно.

- Если в декрете женщина подрабатывала, а значит, получала какой-то доход, то справку 2-НДФЛ оформлять нужно.

Не облагаемые налогом виды материальной помощи в 2021 году

В 2021 году разного рода единоразовые выплаты в качестве поддержки работодатель обязан в любом случае оформлять в бухгалтерской отчетности. Такие расходы обычно относятся к категории «Прочие». Но при этом они не уменьшают базу по налогу на прибыль. Это важный фактор при оформлении грамотной отчетности перед государственными структурами.

В 2021 году государство определило несколько основных источников выплаты материальной помощи: органы социальной защиты в регионах и муниципалитетах, Фонд социального страхования, Пенсионный фонд России и, наконец, компании, поддерживающие своих сотрудников. Граждане, которые претендуют и получают матпомощь, не обложены подоходным налогом.

Пособие по беременности и родам облагается НДФЛ в 2021 году

Величина назначаемой выплаты также зависит от статуса женщины и ее трудового стажа. Для военнослужащих или работающих размер компенсации формируется из двухлетнего заработка и денежного довольствия соответственно. Для студентов (учащихся – очников) выплата равна размеру стипендии.

Местом выплаты декретных начислений признается в зависимости от статуса мамы. Для работающих это место основной работы или службы, а для неработающих (фирма ликвидирована), эту обязанность берет на себя социальная служба.

Матпомощь при рождении ребенка в 2021 году: заявление и проводки

Появление на свет малыша в большей части российских семей требует мобилизации всех финансовых средств. На помощь родителям с грудными детьми приходят государственные социальные программы. Они способствуют некоторой нормализации бюджета семей с новорожденными. При этом есть несколько видов денежных выплат при рождении малыша, которые также можно назвать материальной помощью.

В обязательном порядке материальная помощь от работодателя при рождении ребенка зачастую положена военнослужащим и некоторым категориям государственных служащих. Далее показан образец заявления на финансовую помощь при рождении ребенка в 2021 году. Особых требований к нему закон не предъявляет.

Рекомендуем прочесть: Налог На Авто Если Прописан Чернобольской Зоне

Материальная помощь при рождении ребенка: НДФЛ и страховые взносы

В случае невозможности представления справки по форме 2-НДФЛ по не зависящим от физического лица обстоятельствам (например, другой родитель не работает) освобождение от налогообложения указанной материальной помощи может осуществляться организацией на основании соответствующего заявления, подписанного другим родителем о неполучении указанной выплаты.

Кроме того, не подлежат обложению страховыми взносами суммы материальной помощи, оказываемой работодателями своим работникам, не превышающие 4000 руб. на одного работника за расчетный период ( пп. 12 п. 1 ст. 20.2 Закона N 125-ФЗ).

То есть (как и в случае со страховыми взносами на обязательное социальное страхование), если материальная помощь в связи с рождением ребенка выплачена по истечении одного года после его рождения, такая помощь не облагается страховыми взносами только в сумме 4000 руб., а сумма, превышающая 4000 руб.

является объектом обложения взносами на страхование от НС и ПЗ.

https://www.youtube.com/watch?v=-r6fU1KxexQ

Рождение ребенка служит основанием для перечисления материальной помощи со стороны государства. Чтобы получить ее, необходимо установление следующих обстоятельств:

- ребенок должен быть зарегистрирован в подразделениях ЗАГСа, после чего выдается подтверждающий документ.

- установленное гражданство РФ для родителей (если они являются гражданами других стран или не имеют гражданства, то лишены права на выплаты);

Когда выплачивается данное .

В статье мы рассмотрим, что такое компенсация за задержку заработной платы, когда и в каких случаях ее следует выплатить сотрудникам, как отразить в бухгалтерском учете в 2021 году, облагать или нет НДФЛ и взносами.

Материальная помощь при рождении ребенка: оформление, НДФЛ и взносы

Теперь эта точка зрения объявлена единственной верной, так как все старые, противоречащие новому мнению ведомства разъяснения, признаны неактуальными, и ФНС предписала инспекциям применять в работе именно ее.

Поскольку при налогообложении прибыли суммы материальной помощи при рождении ребенка не учитываются в составе налоговых расходов, выплачиваемой работодателем работнику, возникает разница между бухгалтерским учетом и налогообложением, с которой исчисляется постоянное налоговое обязательство (п. 4, 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утвержденного Приказом Минфина РФ от 19.11.2002 № 114н).

Материальная помощь 4000 рублей: налоги, взносы в 2021 году

В частности материальная помощь до 4000 руб. при налогообложении в 2021 году не учитывается вовсе. Вернее, она отражается в доходах и одновременно на эту же сумму предоставляется налоговый вычет, таким образом, налоговой базы по НДФЛ не возникает.

Не ограничивается суммой в 4 000 руб.

необлагаемая НДФЛ материальная помощь для работников, потерявших кого-то из членов семьи, а также для работников, у которых в семье появился малыш, независимо от того, родной он для работника или усыновленный. Материальная помощь в связи с появлением ребенка ограничена суммой в 50 000 руб. на каждого такого ребенка. Такие нормы указаны в подп. 8 ст. 217 НК РФ.