Любая хозяйственная операция в жизнедеятельности предприятия должна найти соответствующее отражение в бухгалтерском учете. Для этого бухгалтеры организации составляют специальные бухгалтерские записи — проводки, которые, в свою очередь, формируются из действующих счетов бухучета. В статье расскажем, какой план счетов использовать в зависимости от типа организации.

КонсультантПлюс БЕСПЛАТНО на 3 дня

Получить доступ

Организация ведения бухгалтерского учета, независимо от типа компании, основывается на полноте, достоверности и систематизации информации о хозяйственной жизни экономического субъекта.

Чтобы сгруппировать и систематизировать учет, законодатели предусмотрели особый порядок отражения бухгалтерских проводок в учете компании на основании Единых планов счетов бух. учета (ЕПСБУ). Однако для каждого типа организаций действуют свои правила.

Определим основные правила, которые едины для всех экономических субъектов:

- Вести бухгалтерский учет обязаны все экономические субъекты, кроме индивидуальных предпринимателей, частников и иностранных представительств. Некоторые компании имеют право вести БУ по упрощенной схеме.

- Руководство компании несет прямую ответственность за функционирование бухгалтерии на предприятии.

- Компания самостоятельно определяет доступные методы и формы ведения БУ. Данную информацию необходимо закрепить в учетной политике. Отметим, что документ является обязательным для всех фирм.

- Все факты жизнедеятельности субъекта должны быть подтверждены соответствующими первичными документами. Они, в свою очередь, подлежат регистрации в специальных учетных журналах, регистрах и ведомостях.

- Учет обязательно вести в рублях и на русском языке. При необходимости производят пересчет по действующим курсам ЦБ (на дату операции) либо делают построчный перевод.

- Компания обязана обеспечить достоверность и полноту отражения информации. Также необходимо организовать детальный внутренний контроль.

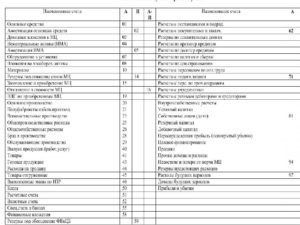

Действующий план счетов бухгалтерского учета 2021, таблица по типам экономических субъектов:

Следовательно, каждому типу организаций присущи индивидуальные особенности ведения бухгалтерского учета, а также отражения хозопераций бухгалтерскими проводками (плана счетов). Рассмотрим особенности каждого типа ЕПСБУ отдельно.

- План счетов бюджетного учета 2021

- План счетов банка или кредитной организации

- Единый ПСБУ

- ЕПСБУ для банковских и кредитных организаций

- План счетов бюджетного учета 2021 с пояснениями и проводками

- Где ведется бюджетный учет

- Структура плана счетов бюджетного учета

- Состав бюджетного ПС

- План счетов

- План счетов бюджетного учета 2021

- План счетов бухгалтерского учета 2021 с пояснениями и проводками

- Классификация счетов бухгалтерского учета по составу и размещению

- Кто обязан применять план счетов

- Распределительные счета

- Структура собирательно-распределительного счета

- Единый Развернутый План Счетов Бухгалтерского Учета Казенных Учреждений 2021

- План счетов бюджетного учета казенного учреждения в 2021 году

- План счетов

- Таблица плана счетов для бюджетных организаций и госсектора

- План счетов бухгалтерского учета 2021 (таблица) финансово хозяйственной деятельности с субсчетами скачать

- План счетов бухгалтерского учета на 2021 год с пояснениями и проводками

- Правила ведения бухгалтерского учета в казенных учреждениях

- Новый План Счетов Для Казенных Учреждений 2021

- План счетов бухгалтерского учета 2021 в бюджетных организациях

- Как вести бухгалтерский учет в казенном учреждении в 2021 году

- Учетная политика казенного учреждения на 2021 год

- Бюджетный план счетов на 2021 год

- Принят новый Типовой план счетов (действует с 2021 года)

- Образец учетной политики для бюджетных учреждений на 2021 год

- План Счетов Казенного Учреждения 2021 Таблица

- План счетов бухгалтерского учета на 2021 год с пояснениями и проводками

- План счетов бухгалтерского учета бюджетных учреждений в 2021 году

- План счетов бухгалтерского учета 2021 в бюджетных организациях

- Формируем рабочий план счетов учреждения

- С 2021 года применяется обновленный план счетов бюджетного учета

- Единый бюджетный план счетов бухучета 2021

- Рабочий план счетов бухгалтерского учета — образец 2021-2021

- 21 Июня 2021Изменения, внесенные в Единый план счетов

- План счетов бухгалтерского учета 2021 (таблица) финансово хозяйственной деятельности с субсчетами скачать

План счетов бюджетного учета 2021

Для организаций бюджетной сферы законодатели предусмотрели отдельные правила ведения бух. учета. Ключевые аспекты закреплены в Инструкции по бух. учету № 157н. Помимо основных правил, в бюджетной деятельности имеется дополнительная детализация по типам государственных и муниципальных учреждений. Так, в 2021 г. действуют:

Однако основная структура единая для всех типов государственных и муниципальных компаний. Так, действующий план счетов 2021 для бюджетников состоит из следующих разделов:

- Нефинансовые активы. Включают: основные средства и амортизационные отчисления по ним, материальные запасы и сырье, объекты нематериальных активов, вложения в нефинансовые активы (вложения в ОС и капстроительство).

- Финансовые активы — это денежные средства компании (наличные, на расчетных счетах), дебиторская задолженность, авансы поставщикам, подрядчикам или персоналу по заработной плате, вложения в финансовые активы.

- Обязательства. Кредиторская задолженность по расчетам с поставщиками, по заработной плате и налогам, по полученным кредитам и прочие аналогичные обязательства.

- Финансовые результаты. В данном разделе отражаются результаты финансовой деятельности субъекта. То есть здесь аккумулируются не только текущие доходы и расходы, но и аналогичные показатели будущих и предшествующих периодов.

- Санкционирование расходов. Раздел для отражения лимитов бюджетных обязательств, принятых денежных обязательств по контрактам и договорам, а также аналогичной информации.

- Забалансовые счета. Счета для отражения информации об отдельных видах собственности и обязательств госучреждения.

Действующая таблица ЕПСБУ для бюджетников

План счетов банка или кредитной организации

Бух. учет в кредитной организации существенно отличается от БУ коммерческих фирм и государственного сектора. Рекомендации и особые правила организации и ведения БУ в таких компаниях устанавливает Центральный Банк России.

https://www.youtube.com/watch?v=GJfNGeT-m38

Таблица ЕПСБУ для банковских и кредитных организаций:

Единый ПСБУ

Приказ Минфина № 94н регламентирует особенности ведения бух. учета в самой значительной части экономических субъектов. Так, законодатели утвердили план счетов бухгалтерского учета 2021 (таблица применяется и в 2021 г.).

Помимо этих счетов существует 11 так называемых забалансовых счетов, которые пронумерованы трехзначными числами — от 001 до 011.

По ссылкам в таблице ЕПСБУ вы можете ознакомиться с ключевой характеристикой каждого из счетов БУ, а также изучить типовые бухгалтерские записи и особенности их составления.

ЕПСБУ для банковских и кредитных организаций

info/plan-schetov

План счетов бюджетного учета 2021 с пояснениями и проводками

Перечень счетов, используемый для хозяйственного чета организации, называется Планом счетов. План счетов бюджетных организаций обособлен от плана счетов, используемого в коммерческих организациях. В бюджетных организациях учет ведется по бюджетным и внебюджетным источникам финансирования.

Увидеть типовые проводки с пояснениями для бюджетного учета на 2021 год можно в данной статье.

Где ведется бюджетный учет

К бюджетным организациям относятся:

- внебюджетные фонды;

- государственные учреждения;

- муниципальные учреждения, и т. д.

Все эти организации входят в систему так называемой государственной учетной политики, которая представляет собой строго определенный порядок бюджетного учета в органах государственной, территориальной, муниципальной власти, внебюджетных фондов и др.

Эта политика регламентируется Инструкцией по бюджетному учету, которая служит основой для разрабатываемой каждым органом собственной политики бюджетного учета. Эта инструкция ограничивает проявления «самодеятельности» бюджетных организаций при самостоятельной разработке собственных правил учета, и одновременно является основой этих правил и принципов.

Структура плана счетов бюджетного учета

План счетов бюджетного учета разработан для сопоставления данных бюджетов различных организаций, входящих в бюджетную сферу.

Образец плана счетов бюджетного учета государственного учреждения можно скачать по ссылке. В нем перечислены все используемые счета, в том числе и забалансовые. В таблице представлена информация о том, в каком виде учреждения используются разные счета — в казенном, бюджетном или автономном:

Новый бюджетный план счетов содержит около двух тысяч синтетических счетов учета. Для потребностей собственного учета государственное (муниципальное) предприятие разрабатывает на основе утвержденного собственный ПС, в который входят только счета, необходимые данной организации.

Номер счета бюджетного ПС состоит из 26 разрядов, структура счета описана в таблице:

Таким образом, в код плана счетов интегрирован код бюджетной классификации. Это позволяет вести учет по определенным видам активов и создавать информационную базу для формирования необходимой отчетности в соответствии с действующим законодательством и требованиями МСФО.

Состав бюджетного ПС

- Нефинансовые активы;

- Финансовые активы;

- Обязательства;

- Финансовый результат;

- Санкционирование расходов.

К нефинансовым активам относятся основные средства, нематериальные и непроизводственные активы, материалы, расходы, амортизация и т.д.

Отличием бюджетного ПС от коммерческого можно назвать присутствие специального счета для вложений в материальные запасы.

В состав финансовых активов входят ДС (на счетах, в кассе и пр.), ценные бумаги, дебиторская задолженность других контрагентов, вложения в фин. активы и др.

3-й раздел, обязательства, включает в себя кредиторскую задолженность контрагентов и все платежи, включая расчеты между контрагентами.

В 4-м разделе скомпонованы счета учета доходов-расходов и фин. результатов.

Можно сказать, что по своему составу бюджетные обязательства и активы аналогичны этим понятиям в коммерческом учете. Отличается состав счетов и методы учета.

План счетов

Любая хозяйственная операция в жизнедеятельности предприятия должна найти соответствующее отражение в бухгалтерском учете. Для этого бухгалтеры организации составляют специальные бухгалтерские записи — проводки, которые, в свою очередь, формируются из действующих счетов бухучета. В статье расскажем, какой план счетов использовать в зависимости от типа организации.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Организация ведения бухгалтерского учета, независимо от типа компании, основывается на полноте, достоверности и систематизации информации о хозяйственной жизни экономического субъекта.

Чтобы сгруппировать и систематизировать учет, законодатели предусмотрели особый порядок отражения бухгалтерских проводок в учете компании на основании Единых планов счетов бух. учета (ЕПСБУ). Однако для каждого типа организаций действуют свои правила.

Определим основные правила, которые едины для всех экономических субъектов:

- Вести бухгалтерский учет обязаны все экономические субъекты, кроме индивидуальных предпринимателей, частников и иностранных представительств. Некоторые компании имеют право вести БУ по упрощенной схеме.

- Руководство компании несет прямую ответственность за функционирование бухгалтерии на предприятии.

- Компания самостоятельно определяет доступные методы и формы ведения БУ. Данную информацию необходимо закрепить в учетной политике. Отметим, что документ является обязательным для всех фирм.

- Все факты жизнедеятельности субъекта должны быть подтверждены соответствующими первичными документами. Они, в свою очередь, подлежат регистрации в специальных учетных журналах, регистрах и ведомостях.

- Учет обязательно вести в рублях и на русском языке. При необходимости производят пересчет по действующим курсам ЦБ (на дату операции) либо делают построчный перевод.

- Компания обязана обеспечить достоверность и полноту отражения информации. Также необходимо организовать детальный внутренний контроль.

Действующий план счетов бухгалтерского учета 2021, таблица по типам экономических субъектов:

Следовательно, каждому типу организаций присущи индивидуальные особенности ведения бухгалтерского учета, а также отражения хозопераций бухгалтерскими проводками (плана счетов). Рассмотрим особенности каждого типа ЕПСБУ отдельно.

План счетов бюджетного учета 2021

Для организаций бюджетной сферы законодатели предусмотрели отдельные правила ведения бух. учета. Ключевые аспекты закреплены в Инструкции по бух. учету № 157н. Помимо основных правил, в бюджетной деятельности имеется дополнительная детализация по типам государственных и муниципальных учреждений. Так, в 2021 г. действуют:

Однако основная структура единая для всех типов государственных и муниципальных компаний. Так, действующий план счетов 2021 для бюджетников состоит из следующих разделов:

- Нефинансовые активы. Включают: основные средства и амортизационные отчисления по ним, материальные запасы и сырье, объекты нематериальных активов, вложения в нефинансовые активы (вложения в ОС и капстроительство).

- Финансовые активы — это денежные средства компании (наличные, на расчетных счетах), дебиторская задолженность, авансы поставщикам, подрядчикам или персоналу по заработной плате, вложения в финансовые активы.

- Обязательства. Кредиторская задолженность по расчетам с поставщиками, по заработной плате и налогам, по полученным кредитам и прочие аналогичные обязательства.

- Финансовые результаты. В данном разделе отражаются результаты финансовой деятельности субъекта. То есть здесь аккумулируются не только текущие доходы и расходы, но и аналогичные показатели будущих и предшествующих периодов.

- Санкционирование расходов. Раздел для отражения лимитов бюджетных обязательств, принятых денежных обязательств по контрактам и договорам, а также аналогичной информации.

- Забалансовые счета. Счета для отражения информации об отдельных видах собственности и обязательств госучреждения.

Действующая таблица ЕПСБУ для бюджетников

План счетов бухгалтерского учета 2021 с пояснениями и проводками

План счетов бухгалтерского учета нужен для систематизации счетов бухгалтерского учета по количественным, групповым и цифровым значениям в зависимости от объекта бухучета и целевого функционирования той или иной организации. Он является связующим звеном между показателями учета и бухгалтерской отчетности.

В план объединяются те счета, которые используются в операциях, непосредственно связанных с финансово-хозяйственной деятельностью предприятий. Вся отраженная информация применяется для проведения аналитики функционирования учреждений и прогнозирования ее дальнейшего финансового развития.

План применяется в учете абсолютно всех организаций независимо от их формы собственности.

Различают следующие виды по типам экономических субъектов:

- регистр для хозяйствующих субъектов;

- для бюджетных учреждений;

- счета для кредитных организаций.

В каждом плане счетов бухгалтерского учета, созданном для разных типов экономических субъектов, отражаются данные, сгруппированные в соответствии с отраслевой и организационной спецификой учреждений.

За содержание и нормативное регулирование документа отвечают межотраслевые министерства и ведомства.

Для каждого типа учреждения разработана своя инструкция по применению, в которой приводится детализация счетов и субсчетов к ним.

https://www.youtube.com/watch?v=KCZayf0AJmI

План счетов направлен:

- на упрощение и создание единой методики ведения бухучета;

- обеспечение вариативности записей однотипных операций;

- усовершенствование контрольных мер, регулирующих корректность ведения учетных операций;

- обобщение аналогичных показателей, полученных от различных источников как на предприятии, так и по регионам и стране в целом;

- упорядочение составления бухгалтерской документации, а также промежуточной и итоговой отчетности;

- уменьшение ошибок в корреспонденции счетов.

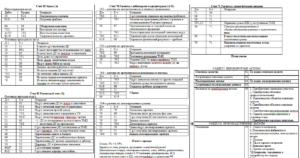

Классификация счетов бухгалтерского учета по составу и размещению

Далее рассмотрим разделение счетов по составу и размещению. Они имеют следующую сортировку:

- для основных средств (01, 02, 03, 07, 08);

- для оборотных средств (10, 14, 40, 43);

- для средств в расчетах (номера 60, 62, 71, 73, 76);

- для денежных средств и финансовых активов (50, 51, 52, 55, 57, 58);

- для нематериальных активов (04, 05).

Определение 3

Экономическая классификация подразумевает объединение отдельных счетов, которые характеризуют состояние имущества с соответствующими процессами. Их объединяют в группы, которые имеют экономическую однородность среди учетных объектов.

Экономическая классификация со стороны научной постановки бухучета дополняется разделением счетов по назначению и структуре (иначе говоря структурной классификацией).

Целью ее является получение подробной информации, раскрывающей все аспекты формирования и применения хозяйственных средств, включая источники их образования. Основным признаком этого разделения являются правила общего характера по учету счетов и осуществление аналитического учета.

При помощи подобной классификации можно дать подробную характеристику по следующим аспектам:

- как проводится учет объектов в различных группах счетов;

- для чего нужны отдельно взятые счета;

- какие показатели можно получить при использовании того или иного счета и как они способствуют эффективному управлению организацией.

Подразделение счетов зависит от функции, выполняемой ими непосредственно в процессе учета.

Итак, по назначению и структуре бухгалтерские счета делятся на 5 групп. Это:

- основные;

- регулирующие;

- операционные (включают в себя распределительные и калькуляционные);

- сопоставляющие (иначе — результатные);

- забалансовые.

Каждую из них стоит рассмотреть подробнее.

Кто обязан применять план счетов

Применение плана счетов обязательно для всех экономических субъектов, которые ведут бухгалтерский учет. Освобождения предусмотрены только в отношении индивидуальных предпринимателей и частных практиков. Остальные коммерческие фирмы, государственные учреждения и предприятия вести бухучет обязаны.

Но и коммерсанты вправе организовать бухгалтерский учет в рамках своей деятельности. Запрета на ведение нет. Индивидуальные предприниматели принимают решение самостоятельно. Если ведение бухучета необходимо, то придется соблюдать действующие правила:

- Разрабатывать и утверждать учетную политику.

- Назначать ответственных лиц.

- Вести первичную и учетную документацию.

- Проводить ревизии, инвентаризации и проверки.

- Составлять финансовую отчетность.

Некоторые экономические субъекты вправе вести бухучет в упрощенном виде. Например, некоммерческие организации, субъекты малого предпринимательства, представители Сколково. Но даже переход на упрощенный способ не освобождает от применения Единого плана счетов.

ВАЖНО!

Применение плана счетов обязательно для всех экономических субъектов, которые должны вести бухгалтерский учет. Исключений нет даже для упрощенцев.

Распределительные счета

Определение 7

Распределительные счета — счета, применяемые для учета производственных расходов, поддержания правильности и обоснованности их распределения по калькуляционным объектам и прочих операций, необходимых для полноценного исчисления их фактической себестоимости. функция таких счетов — контрольная. Они разделяются на собирательно-распределительные и бюджетно-распределительные счета.

Собирательно-распределительные счета необходимы для учета расходов, которые не получается определить на конкретную продукцию (которая была произведена или реализована). Такие расходы называют косвенными.

Их по окончании каждого месяца определяют на конкретный вид продукции согласно действующей учетной политики.

Собирательно-распределительные счета предназначаются для учета и контроля расходов, приходящихся на действующий отчетный период и требующих распределения в дальнейшем (например, «Общепроизводственные расходы» №25 или «Расходы на продажу» №44.

Структура собирательно-распределительного счета

| Дебет | Кредит |

| Расходы, подлежащие распределению | Распределение расходов по другим счетам |

Бюджетно-распределительные счета нужны, чтобы разделить расходы между различными отчетными периодами, а также чтобы учитывать расходы будущих периодов и их правильного распределения по отчетным периодам. Благодаря им исчезает колебание себестоимости продукции от периода к периоду. Они делятся на активные (например, «Расходы будущих периодов» №97) и пассивные («Резервы предстоящих расходов» №96).

Единый Развернутый План Счетов Бухгалтерского Учета Казенных Учреждений 2021

В новой редакции изложен Единый план счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений.

Уточнено, например, что организация и ведение бухгалтерского учета осуществляется с учетом учетной политики, сформированной согласно ФСБУ для организаций государственного сектора «Учетная политика, оценочные значения и ошибки».

План счетов бюджетного учета казенного учреждения в 2021 году

До мая 2021 года план счетов бюджетного учета публиковался с пояснениями и проводками. В Инструкцию 162н было включено приложение «Корреспонденция счетов бюджетного учета», содержащее корректные бухгалтерские записи по операциям с бюджетными средствами. В редакции от 08.05.2021 года приложение было упразднено.

Введен счет расчета по доходам бюджета от возврата выделенных на выполнение госзаданий субсидий: 205 36. Увеличение и уменьшение дебиторской задолженности по этому счету отражается по КОСГУ 562 и 662, потому что возврат возможен только от бюджетных и автономных учреждений.

План счетов

Для организаций бюджетной сферы законодатели предусмотрели отдельные правила ведения бух. учета. Ключевые аспекты закреплены в Инструкции по бух. учету № 157н. Помимо основных правил, в бюджетной деятельности имеется дополнительная детализация по типам государственных и муниципальных учреждений. Так, в 2021 г. действуют:

- Нефинансовые активы. Включают: основные средства и амортизационные отчисления по ним, материальные запасы и сырье, объекты нематериальных активов, вложения в нефинансовые активы (вложения в ОС и капстроительство).

- Финансовые активы — это денежные средства компании (наличные, на расчетных счетах), дебиторская задолженность, авансы поставщикам, подрядчикам или персоналу по заработной плате, вложения в финансовые активы.

- Обязательства. Кредиторская задолженность по расчетам с поставщиками, по заработной плате и налогам, по полученным кредитам и прочие аналогичные обязательства.

- Финансовые результаты. В данном разделе отражаются результаты финансовой деятельности субъекта. То есть здесь аккумулируются не только текущие доходы и расходы, но и аналогичные показатели будущих и предшествующих периодов.

- Санкционирование расходов. Раздел для отражения лимитов бюджетных обязательств, принятых денежных обязательств по контрактам и договорам, а также аналогичной информации.

- Забалансовые счета. Счета для отражения информации об отдельных видах собственности и обязательств госучреждения.

Рекомендуем прочесть: Сколько Стоит Куб Воды По Счетчику 2021

Таблица плана счетов для бюджетных организаций и госсектора

Применение плана счетов обязательно для всех экономических субъектов, которые ведут бухгалтерский учет. Освобождения предусмотрены только в отношении индивидуальных предпринимателей и частных практиков. Остальные коммерческие фирмы, государственные учреждения и предприятия вести бухучет обязаны.

https://www.youtube.com/watch?v=IW_c2MumfWo

Счет 0 201 11 000 «Денежные средства на счетах учреждения» — раскрывает информацию о наличии финансов на расчетных счетах, открытых в органе, осуществляющем кассовое обслуживание субъекта (в рублях и иностранной валюте).

План счетов бухгалтерского учета 2021 (таблица) финансово хозяйственной деятельности с субсчетами скачать

В организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию (свеклу, молоко, шерсть, хлопок, кожевенное сырье, лен, скот, птицу и др.), на счете 44 «Расходы на продажу» могут быть отражены, в частности, следующие расходы:

Расходы организации на научно-исследовательские, опытно-конструкторские и технологические работы, результаты которых используются для производственных либо управленческих нужд организации, учитываются на счете 04 «Нематериальные активы» обособленно.

План счетов бухгалтерского учета на 2021 год с пояснениями и проводками

Активно-пассивные имеют два вида сальдо: дебетовое или кредитовое. Для отражения прибылей и убытков счета таже активно-пассивные. Кредитовый остаток показывает накопленную прибыль. Дебетовый остаток показывает непокрытый убыток.

Специалисты Минфина отметили, что в ближайшее время не будут вводить новый План счетов бухгалтерского учета. Действующий план счетов бухучета финансовое ведомство ввело приказом № 94н от 31 октября 2000 года.

Правила ведения бухгалтерского учета в казенных учреждениях

Нормативным актом, регулирующим бухгалтерский учет в казенных учреждениях,

Новый План Счетов Для Казенных Учреждений 2021

(пункт1 статья 15.1 Закона от 23 августа 1996 № 127-ФЗ). План счетов для бюджетных организаций и Инструкция по его использованию утверждены Приказом № 174н от 16.12 2010 г. ПС используется учреждениями с 2011 года.

Вторая важная задача первых недель 2021 года – формирование входящих остатков в межотчетный период на основании Бухгалтерской справки (). Порядок их формирования и проводки даны Минфином России в Методических указаниях, доведенных и от .

План счетов бухгалтерского учета 2021 в бюджетных организациях

Образец плана счетов бюджетного учета государственного учреждения можно скачать по ссылке. В нем перечислены все используемые счета, в том числе и забалансовые. В таблице представлена информация о том, в каком виде учреждения используются разные счета — в казенном, бюджетном или автономном:

Новый бюджетный план счетов содержит около двух тысяч синтетических счетов учета. Для потребностей собственного учета государственное (муниципальное) предприятие разрабатывает на основе утвержденного собственный ПС, в который входят только счета, необходимые данной организации.

Как вести бухгалтерский учет в казенном учреждении в 2021 году

- законом № 402-ФЗ в части ключевых вопросов организации БУ;

- инструкциями № 157н и № 162н в части единого плана счетов и правил его применения;

- инструкцией № 132н в части формирования кодов бюджетной классификации для отражения операций в бухучете КУ;

- инструкцией № 191н в части состава и порядка формирования отчетности в КУ;

- порядком № 209н в части формирования КОСГУ;

- федеральными стандартами БУ, регламентирующими отраслевые методы учета;

- методическими рекомендациями, письмами и пояснениями Министерства финансов РФ и отдельных ведомств в части урегулирования вопросов по ведению БУ.

Как отмечено выше, состав и порядок составления отчетности для таких организаций установлен Приказом Минфина № 191н. С особенностями составления бюджетных отчетных форм и актуальными бланками можно ознакомиться в статье «Как отчитываются бухгалтеры бюджетных организаций».

Учетная политика казенного учреждения на 2021 год

В разделе, содержащем методы оценки стоимости ОС и другого имущества, следует предусмотреть возможность определения оценочного значения балансовой стоимости или суммы амортизации в случаях, когда более точные методы применить невозможно.

https://www.youtube.com/watch?v=1GGHmrqlYrY

Рекомендуем прочесть: Оплата По 321 Квр

Формированием учетной политики казенного учреждения на 2021 год занимается главный бухгалтер, либо другое лицо, на которое возложена ответственность за ведение бухучета. Утверждается учетная политика казенной организации на 2021 год руководителем.

Она, как и вносимые изменения, может быть оформлена в виде приказа либо приложения к приказу. Если же функции осуществления учета передаются другому учреждению (централизованной бухгалтерии), то заключается соответствующий договор.

В нем должны быть записаны особенности ведения бухучета и составления отчетности для конкретного казенного учреждения.

Бюджетный план счетов на 2021 год

• изменилось законодательство о бухучете, в том числе федеральные или отраслевые стандарты, • учреждение сменило условия деятельности, включая реорганизацию, либо ему сменили полномочий или выполняемых им функций,

• учреждение разработало новые способы бухучета.

Правило 1. Формируйте ее исходя из особенностей своей структуры, выполняемых полномочий, отраслевых и других особенностей деятельности.

Правило 2. Состав документа соответствовать требованиям пункта 9 СГС «Учетная политика».

Принят новый Типовой план счетов (действует с 2021 года)

Финансовые активы, учитываемые по справедливой стоимости через прибыль/убыток. К этой категории относятся финансовые активы, которые не относятся к двум предыдущим категориям. Обычно это финансовые активы, предназначенные для продажи. В новом плане счетов для их учета используются счета 1130, 2030.

Финансовые активы, учитываемые по справедливой стоимости через прочий совокупный доход.

К этой категории относятся финансовые активы, цель приобретения которых не только получение денежных потоков, в форме выплаты долга и процентов, но и продажа актива.

В группу могут входить так же инвестиции в долевые инструменты, если инвестиция не предназначена для торговли. Для учета активов предназначены счета 1120 и 2021.

Образец учетной политики для бюджетных учреждений на 2021 год

План Счетов Казенного Учреждения 2021 Таблица

04.04.2021

Приложением или одним из разделов Положения об учетной политике является рабочий план счетов, который разрабатывается на основании плана счетов, утвержденного законодателями. При создании такого документа необходимо оценить необходимость глубины учета, степени подробности аналитики по счетам и иные факторы.

Они зависят от вида деятельности, учетной политики, структуры предприятия и еще от очень многих факторов. Приведем лишь несколько типовых операций: Расчетный счет: поступила оплата от покупателя – Дт 51 Кт 62; оплачены налоги, страховые взносы – Дт 68, 69 Кт 51; выплачена зарплата – Дт 70 Кт 51; произведена оплата поставщику – Дт 60 Кт 51.

План счетов бухгалтерского учета на 2021 год с пояснениями и проводками

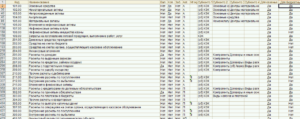

- 01 — 09 — на них отражают внеоборотные активы;

- 10 — 19 — производственные запасы;

- 20 — 29 — производственные расходы;

- 40 — 46 — товары и готовая продукция;

- 50 — 59 — денежные средства;

- 60 — 79 — расчеты с продавцами, покупателями, работниками и иными контрагентами;

- 80 — 86 — капитала;

- 90 — 99 — финансовые результаты;

- 001 — 011 — забалансовые счета для учета объектов, на которые у фирмы нет права собственности.

Малые предприятия, как правило, используют типовой план счетов в качестве рабочего. В силу их деятельности, им не требуется вводить новые субсчета и делать нетиповые проводки. Более того, в некоторых случаях они сокращают количество счетов и группируют данные на обобщенных синтетических счетах.

План счетов бухгалтерского учета бюджетных учреждений в 2021 году

- увеличение дебиторской задолженности по безвозмездным перечислениям бюджетным и автономным учреждениям учитывалось на 0 206 41 560, в новой редакции – на 0 206 41 562;

- для всех счетов по учету налогов, страховых взносов (303 01 – 303 13) при увеличении кредиторской задолженности последние три цифры в новой редакции 731, при уменьшении – 831.

В предыдущей редакции было 730 и 830.

Большая часть поправок связана с вступлением в действие приказа Минфина 209н о порядке применения КОСГУ. В нем детализированы многие статьи: 340 по видам МЗ, 540, 640, 550, 650, 560, 660, 730, 830 в зависимости от категории контрагентов и другие.

В Инструкции 174н некоторые счета изменены с учетом детализации, например:

Рекомендуем прочесть: Когда начинают платить за первую категорию

План счетов бухгалтерского учета 2021 в бюджетных организациях

Новый бюджетный план счетов содержит около двух тысяч синтетических счетов учета. Для потребностей собственного учета государственное (муниципальное) предприятие разрабатывает на основе утвержденного собственный ПС, в который входят только счета, необходимые данной организации.

Образец плана счетов бюджетного учета государственного учреждения можно скачать по ссылке. В нем перечислены все используемые счета, в том числе и забалансовые. В таблице представлена информация о том, в каком виде учреждения используются разные счета — в казенном, бюджетном или автономном:

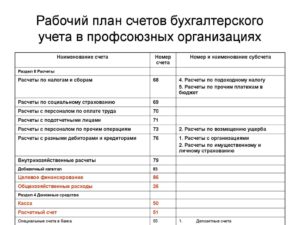

Формируем рабочий план счетов учреждения

По счетам учета расчетов по доходам по приносящей доход деятельности – исходя из выполняемых работ или оказываемых услуг, указанных в базовых (отраслевых) перечнях, а по учету расчетов по расходам – раздел, подраздел, по которому отражены доходы от услуг, работ.

https://www.youtube.com/watch?v=LlwPgtZmBXI

Согласно пункту 19 приказа Минфина России от 31.12.

2021 № 256н СГС «Концептуальные основы» бухгалтерского учета и отчетности», пунктов 6, 21 Инструкции № 157н приказом (распоряжением) руководителя государственного учреждения в рамках формирования учетной политики должен быть утвержден Рабочий план счетов, содержащий счета бухгалтерского учета, применяемые для ведения синтетического и аналитического учета. Утвержденный в установленном порядке Рабочий план счетов служит основанием для проведения соответствующих мероприятий по автоматизации бухгалтерского учета (п. 19 Инструкции № 157н).

С 2021 года применяется обновленный план счетов бюджетного учета

Одним из условий отнесения ООО к субъектам малого и среднего предпринимательства (СМП) является наличие среди участников иностранных юридических лиц, соответствующих по состоянию на 1 января текущего календарного года следующему критерию: доход, полученный этими лицами за предшествующий календарный год, не превышает 2 млрд рублей и среднесписочная численность работников за указанный период не превышает 250 человек.

На основании статьи 172.1 УК РФ лицо, виновное в подтверждении достоверности фальсифицированных финансовых документов учета и отчетности организации, осуществленном в целях сокрытия признаков банкротства либо оснований для отзыва (аннулирования) лицензии и (или) назначения в ней временной администрации, несет уголовную ответственность.

Единый бюджетный план счетов бухучета 2021

- Первый раздел посвящен нефинансовым активам. К ним относят ОС, НМА, непроизведенные активы, вложения в предметы лизинга и т.д.

- Второй раздел характеризует финансовые активы.

Эти счета предусмотрены для отражения присутствия и перемещения ликвидных средств, денежных вложений, выданных авансов и остальных расчетов с должниками бюджетных учреждений.

- Третий раздел «Обязательства» раскрывает, какие у организации имеются долги перед кредиторами и бюджетом.

- Четвертый раздел посвящен финансовому результату. Счета этого раздела специализированы для представления итогов финансовой деятельности.

- Счета пятого раздела «Санкционирование расходов» необходимы для объединения данных о процессе выполнения бюджетным учреждением указаний, в том числе по принятию и (или) реализации учреждением обязанностей на данный финансовый год.

Рекомендуем прочесть: ветеран военной службы льготы в санаторий

Бюджетное учреждение имеет полномочие на основании тезисов Инструкции по использованию Плана счетов для государственных организаций вовлекать вспомогательные аналитические коды счетов, которые обеспечивают создание в бухгалтерском учете дополнительных данных, требуемых различными пользователями бухгалтерской отчетности этих учреждений.

Рабочий план счетов бухгалтерского учета — образец 2021-2021

По забалансовому счету 002 «Товарно-материальные ценности, принятые на ответственное хранение» организации-покупатели отражают ценности, принятые на хранение. Также на этом забалансовом счете покупатель отражает полученные ценности, право собственности на которые к нему еще не перешло, или бракованные ценности, оплату которых покупатель производить не собирается.

Аналогичная ситуация со счетами начисления резервов, которые уменьшают балансовую стоимость запасов и финансовых вложений.

Так, счет 14 используется для начисления резерва под снижение стоимости не только материалов, но и НЗП, готовой продукции. Это разные строки баланса.

Если при создании субсчетов для счета 14 не учесть этот момент, то при составлении баланса придется собирать эту информацию дополнительно.

21 Июня 2021Изменения, внесенные в Единый план счетов

На практике нередки ситуации, когда организация до истечения срока полезного использования объекта ОС ликвидирует не весь объект, а лишь какую‑то его часть. При этом гл. 25 НК РФ не содержит норм, регламентирующих порядок отражения в налоговом учете операций, связанных с частичной ликвидацией.

А между тем вопросов, связанных с данной операцией, более чем достаточно.

Какими документами оформлять частичную ликвидацию объекта ОС? Как отразить материалы, полученные в процессе частичной ликвидации? Можно ли учесть сумму недоначисленной амортизации в отношении ликвидированной части? На эти вопросы вы найдете ответы в данном материале.

https://www.youtube.com/watch?v=hnmJgcyRkGU

Инвестиционная недвижимость – объект недвижимости (части объекта недвижимости), а также движимое имущество, составляющее с указанным объектом единый имущественный комплекс, находящийся во владении и (или) пользовании субъекта учета с целью получения платы за пользование имуществом (арендной платы) и (или) увеличения стоимости недвижимого имущества, но не предназначенный для выполнения возложенных на субъект учета государственных (муниципальных) полномочий (функций), осуществления деятельности по выполнению работ, оказанию услуг либо для управленческих нужд субъекта учета и (или) продажи (п. 7 Стандарта «Основные средства»). К инвестиционной недвижимости относится полученное (созданное, приобретенное) имущество для целей предоставления его в аренду (субаренду). При этом право осуществления субъектом учета функций (деятельности) по предоставлению государственного (муниципального) имущества в аренду должно быть предусмотрено его учредительными документами.

План счетов бухгалтерского учета 2021 (таблица) финансово хозяйственной деятельности с субсчетами скачать

Долгосрочные займы, привлеченные путем выпуска и размещения облигаций, учитываются на счете 67 «Расчеты по долгосрочным кредитам и займам» обособленно. При этом если облигации размещаются по цене, превышающей их номинальную стоимость, то делаются записи по дебету счета 51 «Расчетные счета» и др.

в корреспонденции со счетами 67 «Расчеты по долгосрочным кредитам и займам» (по номинальной стоимости облигаций) и 98 «Доходы будущих периодов» (на сумму превышения цены размещения облигаций над их номинальной стоимостью).

Сумма, отнесенная на счет 98 «Доходы будущих периодов», списывается равномерно в течение срока обращения облигаций на счет 91 «Прочие доходы и расходы».

Если облигации размещаются по цене ниже их номинальной стоимости, то разница между ценой размещения и номинальной стоимостью облигаций доначисляется равномерно в течение срока обращения облигаций с кредита счета 67 «Расчеты по долгосрочным кредитам и займам» в дебет счета 91 «Прочие доходы и расходы».

- погашения сумм снижения стоимости внеоборотных активов, выявившихся по результатам его переоценки, — в корреспонденции со счетами учета активов, по которым определилось снижение стоимости;

- направления средств на увеличение уставного капитала — в корреспонденции со счетом 75 «Расчеты с учредителями» либо счетом 80 «Уставный капитал»;

- распределения сумм между учредителями организации — в корреспонденции со счетом 75 «Расчеты с учредителями» и т.п.

План Счетов Казенного Учреждения 2021 Таблица Ссылка на основную публикацию