Многие организации принимают на работу водителей, использующих для служебных поездок собственную машину. Оформить такое сотрудничество можно различными способами, но при каждом возникают трудности со списанием бензина. Мы рассмотрели моменты, которые чаще всего вызывают вопросы у бухгалтеров и у индивидуальных предпринимателей.

Очень часто использование личного автомобиля в служебных целях оформляется как аренда автомобиля без экипажа. Сотрудник выступает в роли арендодателя и сдает собственную машину компании, в которой работает.

В свою очередь работодатель является арендатором и ежемесячно начисляет сотруднику арендную плату.

При этом в договоре есть пункт о том, что расходы на ГСМ, техобслуживание и ремонт несет арендатор, то есть организация.

На практике такой вариант вызывает много сложностей, потому что сотрудник-арендодатель ездит на своей машине и в рабочее, и в свободное время. Соответственно, часть бензина расходуется на служебные поездки, а часть — на личные. В результате трудно определить, какую сумму можно списать на расходы компании, а какую должен заплатить сам водитель.

Чтобы получить обоснованные данные о «производственном» расходе топлива, организации разрабатывают и утверждают некую систему контроля. Чаще всего встречаются системы, основанные на учете по путевым листам, и системы, в основе которых лежат лимиты.

- Учет по путевым листам

- Учет по лимитам

- Компенсация расходов, связанных с использованием автомобиля

- Разные суммы компенсации

- Как списать расходы на бензин директору

- Списание ГСМ при использовании личного автомобиля

- Компенсации за использование личного авто сотрудника

- Учет оплаты топлива для личных автомобилей сотрудников

- Компенсация за использование личного автомобиля в служебных целях для налога на прибыль

- Как учитывать гсм при использовании личного автомобиля в командировке?

- Командировка на личном транспорте

- Оформление путевого листа

- Возмещение затрат за эксплуатацию личного автомобиля

- Альтернативный вариант оформления командировки на личном авто

- Использование в командировке услуг такси

- Директор на служебном автомобиле. Что осталось за кадром

- ДИРЕКТОР И ДОВЕРЕННОСТЬ НА СЛУЖЕБНЫЙ АВТОМОБИЛЬ

- ЯВЛЯЕТСЯ ЛИ ДИРЕКТОР ВОДИТЕЛЕМ АВТОМОБИЛЯ

- Если Директор Ездит На Служебном Автомобиле Но Сам Оплачивает Гсм

- Как списывать бензин на машину директора машина в аренде

- Использование служебного автомобиля в личных целях

- Может ли директор ООО использовать личный автомобиль

- Автомобиль директора: служебный или личный

- Директор организации (ООО) ездит на служебной машине и управляет ею сам

- Работники организации (генеральный директор, служба безопасности) используют личные транспортные средства в служебных целях. При этом сотрудники сами управляют транспортным средством и самостоятельно оплачивают расходы на бензин. По итогам месяца организация оплачивает работникам фактические расходы на приобретение ГСМ. Выплата компенсации за использование личных транспортных средств в служебных целях не планируется, только компенсация фактически понесенных расходов на приобретение ГСМ. В трудовых договорах данных работников нет указания на разъездной характер работы. Как лучше оформить отношения с работниками в данной ситуации: как договор безвозмездного использования транспортного средства или как компенсацию за использование личного транспортного средства?

- Как производится списание ГСМ без путевых листов

- В каких случаях путевой лист не нужен

- Нюансы и проблемы

- 💡 Видео

Учет по путевым листам

Прежде всего, для каждой машины нужно установить норму расхода топлива на один километр. Если для автомобиля есть норма, утвержденная Минтрансом России*, то следует придерживаться ее. Если такой нормы нет, организации придется разработать свою собственную (подробно о том, как рассчитать норму, читайте в статье «Практические советы по учету и списанию ГСМ»).

Затем необходимо определить, какое время считается рабочим, а какое — личным. В начале «рабочего» периода необходимо снять показание одометра, зафиксировать его в путевом листе, и выдать этот лист водителю. В конце «рабочего» периода нужно снова снять показание одометра и еще раз зафиксировать в путевом листе. После чего сотрудник должен сдать путевой лист в бухгалтерию.

Далее бухгалтер высчитывает, сколько километров проехал автомобиль в течение «рабочего» периода, и полученную цифру умножает на установленную норму. В итоге получается количество топлива, израсходованного на нужды компании.

При использовании этого метода надо учесть две важных детали.

Первая — продумать и закрепить в приказе или распоряжении директора, какие моменты времени являются началом и окончанием «рабочего» периода. Если водитель трудится с понедельника по пятницу, то проще всего установить, что служебные поездки начинаются в понедельник утром и заканчиваются в пятницу вечером.

Но тогда дорога из дома до офиса и обратно будет считаться служебной поездкой. Возможен и другой вариант — выписывать путевые листы ежедневно, и не учитывать в них перемещение от работы до дома и от дома до работы. Это обеспечит более высокую точность, но потребует больше хлопот.

Для водителей, которые работают посменно, например, «день через день», путевой лист можно оформлять на каждую смену.

Вторая деталь — назначить работника, который будет снимать показания одометра. Поручать это самому водителю не корректно, поскольку он является лицом заинтересованным, а в подобном деле необходимо участие независимой стороны.

Чтобы данные о километраже не вызывали сомнений (в том числе у налогового инспектора), можно завести специальный журнал, куда ответственный работник станет заносить показания спидометра.

В результате цифры, указанные в путевом листе, будут совпадать с цифрами из журнала, что лишний раз докажет обоснованность расчетов.

https://www.youtube.com/watch?v=PbO_tOHWMnw

Обратите внимание: когда путевые листы выдаются на неделю или смену продолжительностью в несколько дней, и последнее число месяца приходится на середину недели или смены, придется выписать два путевых листа. В одном отразить поездки с начала недели (смены) и до конца месяца, в другом — с начала месяца и до конца недели (смены). Это позволит бухгалтеру разнести затраты по месяцам.

Учет по лимитам

Эта система контроля подразумевает, что для каждого сотрудника-арендодателя установлен некий лимит средств, которые он ежемесячно тратит на бензин во время служебных поездок. Деньги, израсходованные на бензин сверх лимита, водитель платит «из своего кармана», причем соответствующий пункт есть в трудовом договоре.

Существуют разные способы реализации такой системы. В некоторых организациях используют так называемые топливные карты.

Для этого деньги переводят на счет топливной компании, и та выдает карты, при помощи которых можно расплачиваться на автозаправочной станции.

Количество карт соответствует числу водителей-арендодателей, а сумма на каждой карте равна ежемесячному лимиту. Встречается и другой вариант, когда организация просто выдают сумму лимита из кассы.

Система, основанная на лимитах, проста в применении, когда маршрут передвижения и расход бензина изо дня в день примерно одинаков.

Если же по производственной необходимости произошел перерасход, бухгалтеру придется оформить дополнительные бумаги: распоряжение директора и справку с расчетом сверхлимитной стоимости ГСМ.

Из этих документов должно четко следовать, по какой причине водитель не уложился в лимит, и какую сумму ему пришлось переплатить. Тогда превышение можно списать за счет организации и отразить в налоговом учете, а водителю выдать дополнительную сумму.

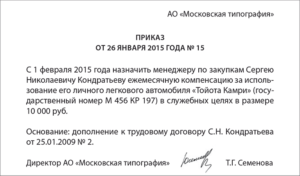

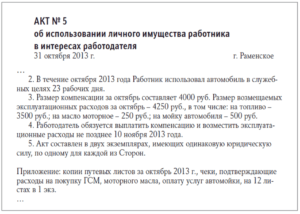

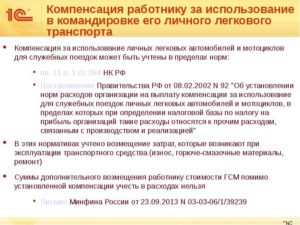

Компенсация расходов, связанных с использованием автомобиля

Есть и другой распространенный способ, как оформить использование личной машины для нужд работодателя. Он основан на статье 188 Трудового кодекса, где говорится: при использовании работником личного имущества в интересах и с ведома работодателя, компания должна выплатить сотруднику компенсацию за износ и возместить все расходы.

Данный способ не требует большого количества бумаг. Достаточно личного заявления водителя, копии технического паспорта автомобиля и приказа директора об установлении размера и порядка выплаты компенсации. На основании этих документов бухгалтерия начисляет компенсацию и списывает ее в расходы.

Но и здесь не обходится без сложностей. Бухгалтеры зачастую не могут разобраться, допустимо ли утвердить разным водителям разные суммы компенсации, и как учесть затраты на ГСМ.

Разные суммы компенсации

В большинстве организаций водители «загружены» по-разному: кто-то ездит по городу, кто-то выезжает в другие регионы, одни развозят товар на десятки точек, другие — на две-три точки и т д. Соответственно, машины эксплуатируются не одинаково, и логично установить для каждой свой, индивидуальный, размер компенсации.

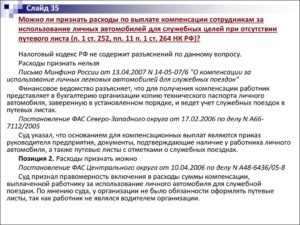

Никаких препятствий для этого нет, но нужно учесть ограничение, которое закреплено в подпункте 11 пункта 1 статьи 264 НК РФ.

Согласно этой норме, облагаемую базу разрешено уменьшить не на всю сумму компенсации, а лишь на величину в пределах норм, установленных постановлением Правительства РФ от 08.02.02 № 92. Таких норм три: для легковых авто с объемом двигателя 2000 куб. см.

и менее — 1200 руб. в месяц; для легковых авто с объемом двигателя более 2000 куб. см. – 1500 руб. в месяц; для мотоциклов — 600 руб. в месяц.

Таким образом, величина норматива зависит только от объема двигателя, а количество «рабочих» поездок и их расстояние на норматив не влияют. Следовательно, даже если руководитель утвердит для водителей разные величины компенсации, в налоговом учете будут отражены только суммы в пределах норматива.

Видео:Как оформить использование служебного автомобиля в личных целях?Скачать

Как списать расходы на бензин директору

В общих случаях используют путевой лист формы №3, для коммерческого транспорта предусмотрен лист формы №ПГ-1, при использовании грузовика с повремённой формой оплаты применяется форма №4-П. Существуют также иные формы путевых листов.

Кроме путевого листа для списания горюче-смазочных материалов необходим приказ руководителя юридического лица, в котором утверждены нормы такого списания.

Что же касается самого порядка списания, то он состоит в составлении соответствующего акта представителями специально созданной для этого комиссии в количестве не менее трёх человек.

Списание ГСМ при использовании личного автомобиля

Можно ли оформить с сотрудником договор на использование его автомобиля, при этом расходы на ГСМ, ремонт компания возьмет на себя. А сотруднику будет перечисляться только компенсация, положенная по нормативу.

https://www.youtube.com/watch?v=PQqati7k9MM

Автомобиль является собственностью сотрудника. Ответ Законодательство не содержит запретов на подобные условия в соглашении об использовании личного автомобиля сотрудника в служебных целях.

11 п. 1 ст. 264, пп. 12 п. 1 ст. 346.16 НК РФ, п. 1 Постановления Правительства N 92): — до 2000 куб. см включительно 1200 руб. в месяц — свыше 2000 куб.

см. 1500 руб. в месяц Сумма, которую можно учесть в расходах при использовании грузового автомобиля работника, законом не ограничена. Учесть расходы на ГСМ полностью возможно, только если заключить с сотрудником договор аренды.

- (67 kB)

- (159 kB)

- (73 kB)

- (42 kB)

- (41 kB)

- Генеральный директор организации использует личный легковой автомобиль в служебных целях ежедневно. Какой договор аренды….

- Добрый день!

У нас вопрос следующего характера.

(договор….

Можно ли частично списать убыток от угона авто и как все это показать в декларации?

2 031 Назад Вперед

Компенсации за использование личного авто сотрудника

Налоговый кодекс устанавливает, что к прочим расходам, связанным с производством и реализацией, относятся расходы на содержание служебного транспорта (автомобильного, железнодорожного, воздушного и иных видов) (подп.

11 п. 1 ст. 264 НК РФ). Расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов учитываются в пределах норм, установленных Правительством РФ (пост.

Правительства РФ от 08.02.2002 № 92 (далее — Постановление № 92)), и составляют в месяц:

- для легковых автомобилей с рабочим объемом двигателя свыше 2000 куб. см — 1500 рублей;

- для легковых автомобилей с рабочим объемом двигателя до 2000 куб. см включительно — 1200 рублей;

- для мотоциклов — 600 рублей.

Понятно, что указанные суммы незначительны.

Так, если считать, что они включают в себя расходы на ГСМ, то компенсация в размере 1200 рублей при средней

Учет оплаты топлива для личных автомобилей сотрудников

В конце «рабочего» периода нужно снова снять показание спидометра и еще раз зафиксировать в путевом листе.

После чего сотрудник должен сдать путевой лист в бухгалтерию. Далее бухгалтер высчитывает, сколько километров проехал автомобиль в течение «рабочего» периода, и полученную цифру умножает на установленную норму. В итоге получается количество топлива, израсходованного на нужды компании.

При использовании этого метода надо учесть две важных детали. Первая – продумать и закрепить в приказе или распоряжении директора, какие моменты времени являются началом и окончанием «рабочего» периода. Если водитель трудится с понедельника по пятницу, то проще всего установить, что служебные поездки начинаются в понедельник утром и заканчиваются в пятницу вечером.

Но тогда дорога из дома до офиса и обратно будет считаться служебной поездкой. Возможен и другой вариант – выписывать путевые листы ежедневно, и не учитывать в них перемещение от работы до дома и от дома до работы.

Компенсация за использование личного автомобиля в служебных целях для налога на прибыль

1 ст. 264 НК РФ, предусматривающего возможность учета в расходах затрат на содержание служебного транспорта? Судьи считают: можно, если расходы обоснованы и имеют производственную направленность.

Например, положительное для налогоплательщика решение приняли арбитры Западно-Сибирского округа (постановление от 26.09.

2014 № А46-15928/2013), проанализировав заключенные с работниками договоры об использовании ими личного транспорта в служебных целях.

Видео:Путевой лист нужен или нет на автомобиль? Инспектор ГИБДД требует путевой лист что делать?Скачать

Как учитывать гсм при использовании личного автомобиля в командировке?

Использование транспорта в служебной командировке – это мобильность передвижения и оперативность выполнения поставленных перед сотрудником задач. Рассмотрим подробно, как происходит в командировке оплата такси или возмещение эксплуатации собственного автотранспорта.

Командировка на личном транспорте

Трудовое законодательство предусматривает возмещение расходов, понесенных работником в служебной командировке (ст. 167 Трудового Кодекса РФ). Использование собственного автомобиля в командировке – не исключение (ст. 188 ТК РФ). Для надлежащего оформления эксплуатации личного автотранспорта в служебных целях необходимо соблюсти некоторые формальности.

Обязательным является оформление приказа о направлении работника в командировку и путевого листа. Служебная записка не является подтверждением использования автомобиля в командировке, она может лишь определять ее продолжительность.

Путевой лист – основной документ, подтверждающий факт использования личного транспорта в служебных целях и целевой расход горюче-смазочных материалов (ГСМ). Подтверждение затрат на ГСМ производится чеками с автозаправочных станций (АЗС).

Приказ оформляется в произвольной форме, либо по унифицированному образцу Т9 или Т9А. Форма Т9А предназначена для направления в командировку группы сотрудников.

https://www.youtube.com/watch?v=MS9Mq2ZfW1s

Обратите внимание

Приказ должен содержать информацию о том, что в ходе командировки будет использован личный автотранспорт сотрудника, также должен быть определен порядок возмещения затрат на эксплуатацию автомобиля и указана структура компенсационных выплат.

Структура выплат определяется договоренностью между работодателем и сотрудником и может быть приблизительно следующей:

- амортизация транспортного средства;

- затраты на ГСМ;

- текущее техническое обслуживание;

- возможный внеплановый ремонт.

Прочие документы, такие как служебное задание, командировочное удостоверение и отчет о командировке, в 2021 году не являются обязательными, их оформление может быть регламентировано только внутренними нормативными актами организации. О том, как документально оформляется командировка, читайте в этой статье https://otdelkadrov.online/6638-dokumenty-dlya-oformleniya-odnodnevnoi-komandiroi-komandiroi-v-vyhodnye-dni

Оформление путевого листа

Путевой лист – это документ установленного образца. Может использоваться форма, разработанная непосредственно в компании, или образец, утвержденный Госкомстатом (ныне Росстат) Постановлением №78 от 28.11.1997 года.

Путевой лист обязательно должен содержать следующие позиции:

- реквизиты документа: название и номер;

- срок действия;

- данные владельца автомобиля и данные водителя машины (если это разные лица):

- фамилию, имя, отчество,

- паспортные данные;

- сведения об используемом транспортном средстве:

- государственный номер,

- реквизиты паспорта транспортного средства (ПТС)

Возмещение затрат за эксплуатацию личного автомобиля

Обратите внимание

Суточные в командировке рассчитываются с того дня, когда фактически началась командировка и включают в себя выходные и праздничные дни. Даже если сотрудник выехал в 23.55 в воскресенье, этот день должен быть оплачен работодателем. Подробности — в этой статье

Оплата расходов, понесенных при использовании собственного транспорта, возможна лишь при представлении сотрудником ряда документов:

- заполненного путевого листа;

- копии ПТС автомобиля, который использовался в командировке;

- чеков, подтверждающих покупку ГСМ;

- авансового отчета;

- служебной записки, отражающей конкретные сроки нахождения сотрудника в командировке.

При возникновении в ходе командировки непредвиденных обстоятельств, например – срочного ремонта автомобиля, к авансовому отчету должны быть приложены чеки о покупке необходимых запчастей или технических жидкостей (антифриза, автомасла и т. д.). Все отчетные документы должны быть сданы в бухгалтерию не позже 3 рабочих дней после возвращения сотрудника из служебной командировки.

Необходимо отметить, что списание ГСМ при командировке на личном автомобиле производится согласно нормам расхода топлива, утвержденным Министерством транспорта РФ в Распоряжении №АМ-23-р от 14.03.2008 года.

Альтернативный вариант оформления командировки на личном авто

Оформление использования личного автомобиля в служебной командировке возможно не только путем прямого возмещения расходов на его эксплуатацию, но и временной арендой данного транспортного средства у работника.

При этом арендатором выступает организация, отправляющая сотрудника в командировку, а арендодателем – владелец автомобиля или лицо, действующее на основании нотариально заверенной доверенности от владельца (Гражданский Кодекс (ГК) РФ, ст. 606).

Договор аренды заключается в письменной форме. Аренда автомобиля может быть 2 видов: с экипажем и без него. Формулировка «С экипажем» предполагает, что арендодатель выступает в двух ипостасях: как водитель и как арендодатель.

Следовательно, арендная плата подразделяется на непосредственно аренду и оплату услуг водителя. Вариант «Без экипажа» предусматривает, что ответственность за арендованное авто и все издержки по его эксплуатации несет арендатор, т. е.

компания, отправляющая сотрудника в командировку.

Использование в командировке услуг такси

Расходы на такси в командировке в 2021 году сотруднику должна возмещать организация, командировавшая его по служебной необходимости. Ст.

168 ТК РФ утверждает, что все расходы, понесенные сотрудником во время командировки, должны быть компенсированы работодателем.

https://www.youtube.com/watch?v=3g-p1d8H02o

При этом данные расходы и их суммы должны быть санкционированы или же прописаны в коллективном договоре либо в каком-либо локальном акте компании. Это положение следует учитывать сотруднику, прежде чем воспользоваться услугами такси в командировке.

Если же траты на проезд в такси зафиксированы в вышеуказанных документах или же разрешены работодателем, то сотруднику следует к авансовому отчету приложить квитанцию на бланке строгой отчетности или контрольно-кассовый чек, выданный после поездки водителем такси. При отсутствии этих документов возмещение затрат на оплату услуг такси производиться не может. Электронный чек, высланный перевозчиком по электронной почте, подтверждающим документом не является.

Квитанция формы строгой отчетности должна содержать следующую информацию:

- реквизиты квитанции: серию, номер;

- наименование перевозчика, его ИНН;

- сумму проезда;

- дату выдачи квитанции;

- подпись с расшифровкой лица, выдавшего квитанцию.

Возмещение оплаты услуг такси разносится в статью расходов организации, на сумму которых уменьшается ее налогооблагаемая база налога на прибыль.

Обязательным условием является документальное подтверждение того, что поездка была совершена (чек или квитанция строгой отчетности) и подтверждение того, что поездка была составляющей деятельности, направленной на получение прибыли.

Командировка – составляющая часть деятельности любой организации, поэтому затраты по ее осуществлению разносятся в статью расходов.

Видео:Когда путевой лист и предрейсовый осмотр не нуженСкачать

Директор на служебном автомобиле. Что осталось за кадром

Директор управляет служебным автомобилем. Во многих организациях директора и руководители экономят на штате личного водителя и управляют служебным автомобилем сами.

Если вас интересует вопрос в общем понимании: «Вправе ли директор при наличии в штате водителей в свое рабочее время управлять служебным автомобилем?», то на этот счет есть хорошая статья на ресурсе Гарант

Но, я рассмотрю вопрос в разрезе именно обеспечения безопасности дорожного движения.

Неоторые думают что это очень просто: отдал служебный авто директору и все.

Некоторые идут еще дальше: личный автомобиль сдают своей же организации в аренду, и не понимают, что в результате этих шагов они «вошли» в правовое поле обеспечения безопасности дорожного движения.

Теперь директору, управляющему служебным автомобилем , надо проходить стажировку, инструктажи, периодические и предрейсовые медицинские осмотры. Соответственно, и выпуск на линию необходимо осуществлять каждый день.

А если это единственный автомобиль в организации, то директор становится ответственным за обеспечение безопасности дорожного движения и надо подумать кому делегировать эти полномочия.

Что делать? На кого ляжет ответственность при ДТП?

Мне однажды задали еще один интересный вопрос:

…Наше начальство все время ссылается на доверенности, выданные нашей организацией на право пользования ТС. Но какой приоритет она дает ответственному лицу за БДД, освобождает ли от ответственности или теперь они обеспечивают БДД сами? И если у нас 10 сотрудников постоянно водят автомобили по доверенности, то нужно ли включать пункты должностной инструкции водителя в их инструкции?

…Прочитайте полезную статью до конца, а затем возвращайтесь сюда. Я предлагаю вам стать пользователем нашего нового ресурса, где собраны видео-статьи. Например «Нужен ли директору путевой лист если его авто…»

Переходим ЗДЕСЬ

ДИРЕКТОР И ДОВЕРЕННОСТЬ НА СЛУЖЕБНЫЙ АВТОМОБИЛЬ

Давайте сначала закроем вопрос с доверенностями. Между доверенностью на право управлением автомобилем и ответственностью за БДД нет вообще никакой связи.

Потому, что Доверенность дает всего лишь ПРАВО пользоваться (а точнее управлять) автомобилем.

А есть ОБЯЗАННОСТЬ обеспечивать БДД в организации.

И эту обязанность руководитель может делегировать вместе с ответственностью не по доверенности, а только Приказом на компетентное лицо.

https://www.youtube.com/watch?v=v7PbeasXUbM

И управление автомобилем не является мероприятием, направленным на обеспечение БДД, так как обеспечение БДД — это мероприятие направленное на предупреждение ДТП и снижение тяжести их последствий).

Поэтому неверно думать, что, если вы дали водителю доверенность на управление служебным автомобилем, значит он занимается вопросом обеспечения БДД.

Теперь, что касается вопроса, когда служебным автомобилем управляют специалисты, начальники, руководители, директора.

Согласно статьи 20 ФЗ-196 О БДД у юридического лица возникает обязанность по обеспечению БДД при выполнении двух условий:

- Есть служебные авто, которыми владеет организация на праве собственности или аренды;

- Эксплуатация авто, а именно есть сотрудники (неважно какая должность) которые выполняют функции водителя и управляют ими.

- К сведению!Для специалистов, ответственных за обеспечение БДД, у нас есть готовое решение, которое немедленно упакует вашу работу на 100%. Это Пакет Готовых Шаблонов (более 90 форм, образцов и шаблонов), который успешно прошел реальные надзорные проверки.

Подробнее…

ЯВЛЯЕТСЯ ЛИ ДИРЕКТОР ВОДИТЕЛЕМ АВТОМОБИЛЯ

Если генеральный директор на служебном автомобиле совершит ДТП с пострадавшими, то к ответственности могут привлечь его как водителя, его как руководителя организации (обязан обеспечить БДД), и вас как ответственное лицо непосредственно уполномоченное проводить все соответствующие мероприятия (у вас есть должностная инструкция и есть Приказ).

У очень многих неверное представление о том, кто такой водитель. Многие полагают, что водитель — это штатный водитель.

А если начальник управляет служебным авто, то это не водитель по штату, значит мероприятия по отношению к нему (стажировка, инструктаж, обучение) проводить не надо.

Это не так.

Согласно статьи 2 ФЗ-196 «О БДД» водитель транспортного средства — лицо, управляющее транспортным средством. Поэтому «водителя» надо понимать не как штатного водителя, а как любого сотрудника, управляющего транспортным средством. А если точнее выполняющего функции водителя.

Директор, управляя служебным автомобилем, кроме обязанностей директора, выполняет работу водителя. Потому управление автомобилем это функции не директора, а это функции водителя.

Поэтому у любого сотрудника, управляющего служебным автомобилем (не важно директор он или начальник, или специалист или водитель), в должностной инструкции должны быть прописаны функции (обязанности) водителя.

Но мало считать директора водителем. Необходимо проводить с ним все мероприятия, предусмотренные действующим законодательством.

Поймите, что служебный автомобиль и функции управления им (то есть функции водителя) неразрывно связаны. Поэтому если любой сотрудник начинает управлять служебным автомобилем, то он автоматически принимает на себя функции водителя.

То есть он становится водителем, к которому предъявляются требования. Потому что автомобиль — это не рабочий кабинет или рабочий стол. Это источник повышенной опасности.

- К сведению!Стать экспертом по БДД можно от «немедленно» до 30 дней. Для вас и/или вашего специалиста запущена новая онлайн Программа-содействие. Участие в ней абсолютно бесплатное.

Подробнее…

Мне как-то задали вопрос. А есть ли закон, обязывающий вносить в должностную инструкцию должностных лиц, управляющих служебным автомобилем, обязанности водителя.

А ссылки на такой закон нет. Это вытекает из логики. Приведу показательный пример из смежной области: вы принимаете на работу дворника с должностной инструкцией дворника, но по факту он у вас еще и токарь — подрабатывает на станке.

Первый момент. Спросить с него за результат его работы как токаря и за исправность станка, который он эксплуатирует, вы сможете только если у него в должностной инструкции будут обязанности токаря и ответственность токаря.

https://www.youtube.com/watch?v=hR-1QGMK75c

Второй момент. Для того чтобы работать на станке (опасном производственном объекте) необходимо иметь соответствующую квалификацию, пройти стажировку, инструктажи и регулярные медицинские осмотры.

Риск второго момента заключается в том, что если дворнику оторвет палец на токарном станке, то при разборе несчастного случая специальной комиссией выяснится, что дворник:

- Не имел квалификации;

- Не проходил стажировку;

- Не проходил инструктажи;

- Не проходил регулярные медицинские осмотры;

- И вообще у руководства не было основания допускать его к токарному станку, так как у него нет в должностной инструкции обязанностей, прав и ответственности токаря

Если вы проведете аналогию со связкой «директор-водитель» и «токарный станок-автомобиль» вы все поймете.

ВЫВОД и КОНКРЕТНОЕ РЕШЕНИЕ:

- Поэтому либо директор проходит все мероприятия как водитель (инструктажи, стажировки, медосмотры и т.д.) или нанимайте штатного водителя. Либо делайте ход конем: отдавайте служебный автомобиль в аренду директору. Только скорее всего ваша бухгалтерия не пропустит этот вопрос. Но это уже отдельная тема.

…Время от времени появляется очень актуальный и интересный материал или ценное предложение.

Оставьте свой E-mail, чтобы быть в курсе и держите себя в теме последних событий. Подписная форма НИЖЕ.

Видео:Личный автомобиль сотрудникаСкачать

Если Директор Ездит На Служебном Автомобиле Но Сам Оплачивает Гсм

В части 3 ст. 213 ТК РФ сказано, что для отдельных категорий работников ТК РФ федеральными законами и иными нормативными правовыми актами могут устанавливаться обязательные медицинские осмотры в начале, в течение или в конце рабочего дня.

В порядок заполнения путевого листа Приказом Минтранса РФ от 18.01.2021 № 17 внесены изменения.

В том числе в путевом листе перед рейсом обязательно ставится отметка о техническом осмотре автомобиля путем проставления даты и времени проверки машины, которая заверяется подписью с указанием фамилии и инициалов, в частности, контролера технического состояния автотранспортных средств (п. 16.1 Порядка заполнения).

Это может быть водитель или механик, за которым закрепляется должностная обязанность по выпуску транспортных средств на линию и проведению предрейсового техосмотра. Если такой сотрудник отсутствует, то отметка может быть проставлена в сервисном центре за плату.

Как списывать бензин на машину директора машина в аренде

Насколько я знаю, не все так просто с этим. Надо маршрутные листы, по-моему, выписывать, опять-таки обосновывать поездки и т.д. В общем, кучу документов собирать надо. К тому же расходы немаленькие (около 10 тысяч в месяц, он, похоже, еще кого-то заправляет, т.к.

Также оно может производить списание на основе товарной накладной на отпуск ГСМ, которая выдается автозаправочной станцией.

Бухгалтерский учет на оприходование и списание нужно вести на протяжении одного месяца, по истечению которого списать горюче-смазочный материал сообразно норме потребления. Для обоснования расходов предприятие должно осуществлять бухгалтерскую проводку.

Оно должно списывать ГСМ вне зависимости от способа использования личного автотранспорта.

Списание ГСМ при использовании личного автомобиля в служебных целях Расход топлива и смазочных материалов на транспортное средство должно приниматься предприятием с учетом распоряжений Минтранса «О введении в действие методических рекомендаций «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», которое было опубликовано за номером АМ-23-р.

Использование служебного автомобиля в личных целях

Довольно распространенной на территории Российской Федерации является практика, в соответствии с которой работодатели предоставляют возможность использования служебного автомобиля в личных целях своими сотрудниками.

При этом правовое регулирование данного вопроса является достаточно сложным аспектом с точки зрения оформления пользования транспортом организации.

Так, неправильное оформление использования служебного автомобиля в личных целях, в том числе и в выходные дни или нерабочее время, может повлечь за собой привлечение работника или работодателя к ответственности.

https://www.youtube.com/watch?v=P4k2LNPRV-0

Таким образом, доверенность является достаточно удобным способом для использования служебного автомобиля на выходных или в любое иное время. Однако от предприятия требуется фактически высокий уровень доверия к работнику, так как собственник автомобиля не может требовать от сотрудника ни обслуживания транспортного средства, ни компенсации расходов на бензин либо амортизации.

Может ли директор ООО использовать личный автомобиль

Напомню Вам, geomech, что Ваши активные рекомендации подталкивают сейчас автора темы к фальсификации документов, что совершенно недопустимо. Читайте правила форума.

Делаю Вам замечание и предупреждаю, что при повторном нарушении правил мы ограничим Вам доступ на форум.

Если как ИП он не зарегистрировал такой вид деятельности как «сдача автомобилей в аренду», то лучше заключить с ним договор как с ФЛ.

Поскольку речь идет о сделке между взаимозависимыми лицами, в договорах между ними следует соблюдать рыночный уровень цен, который вам необходимо определить (подтвердить).

Можно почитать еще эти обсуждения:https://www.buhonline.ru/forum/index?g=posts&m=1599498#1599498

https://www.buhonline.ru/forum/index?g=posts&m=835251#835251

Другого понимания, как например служебный автомобиль для личных целей, не предусмотрено. Это просто исключено. Поэтому любое транспортное средство приобретенное или взятое в аренду, будет рассматриваться налоговым органом (любым другим надзорным органом) как объект с помощью которого извлекают прибыль или оно необходимо для работы организации в целом (для служебных дел).

А каким образом можно подтвердить, что автомобиль эксплуатируется для нужд организации? Правильно – Путевой лист. Потому что только в нем вы можете указать маршрут (наименование города, улицы, дома) куда ваш специалист (в нашем случае директор) ездил по служебным делам.

Автомобиль директора: служебный или личный

Поэтому следует тщательно проверять, чтобы в качестве мест отправления и назначения не были указаны «подозрительные» адреса, которые могут послужить для налоговиков сигналом, что поездка не связана с исполнением директором своих обязанностей.

Как видим, организации имеют полное право включать затраты на бензин в состав налоговых расходов на основании документов, подтверждающих факт приобретения бензина, и самостоятельно разработанной формы путевого листа, в которой отсутствует маршрут следования. При этом путевой лист можно оформлять на любой срок — от одного дня до одного месяца (п. 10 Обязательных реквизитов и порядка заполнения путевых листов, утв. приказом Минтранса России от 18.09.2008 № 152).

Директор организации (ООО) ездит на служебной машине и управляет ею сам

Работники организации (генеральный директор, служба безопасности) используют личные транспортные средства в служебных целях. При этом сотрудники сами управляют транспортным средством и самостоятельно оплачивают расходы на бензин. По итогам месяца организация оплачивает работникам фактические расходы на приобретение ГСМ. Выплата компенсации за использование личных транспортных средств в служебных целях не планируется, только компенсация фактически понесенных расходов на приобретение ГСМ. В трудовых договорах данных работников нет указания на разъездной характер работы.

Как лучше оформить отношения с работниками в данной ситуации: как договор безвозмездного использования транспортного средства или как компенсацию за использование личного транспортного средства?

Обоснование позиции:

Работники организации могут использовать свое личное транспортное средство (далее — ТС) в служебных целях, как передав его работодателю в безвозмездное пользование, так и без заключения такого договора, но с согласия или ведома работодателя и в его интересах, исходя из тех функций, которые они должны выполнять в соответствии с трудовым договором и должностной инструкцией.

Рассмотрим каждый из вариантов применительно к рассматриваемой ситуации.

1. Компенсация за использование личного ТС

2. Договор безвозмездного использование ТС

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ

Шашкова Елена

https://www.youtube.com/watch?v=qrwlk7_GF9g

Контроль качества ответа: Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

[1]

20 февраля 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Как производится списание ГСМ без путевых листов

Списание ГСМ в затраты невозможно без их документального подтверждения. Основным документом, выполняющим эту функцию, считается путевой лист, однако он не является единственным способом зафиксировать понесенные затраты в учете.

Организации, не являющиеся транспортными, могут использовать иные документы, соответствующие требованиям ФЗ-402 «О бухучете».

О том, в каких случаях возможен учет ГСМ БЕЗ путевых листов и как это сделать правильно, публикуем ниже.

В каких случаях путевой лист не нужен

Бензин и другие ГСМ могут использоваться не только для транспортных нужд. Например, организация использует газонокосилку для ухода за территорией. Агрегат заправляется бензином.

Очевидно, что использование путевого листа для подтверждения его расхода здесь лишено смысла.

В подобных случаях пользуются технической документацией на агрегат, где указаны нормы расхода бензина за час работы, масел (обычно указывается на литр расхода топлива).

Другой вариант — опытным путем в присутствии комиссии устанавливают, сколько фактически сжигается ГСМ за единицу времени. Эти показатели и расчеты вносят в локальный НА, к примеру «Показатели работы газонокосилки». Если обрабатывается одна и та же территория, то ее площадь известна и можно определить количество времени, необходимое для покоса, расход бензина.

После выполнения работы на основании заказа-наряда или иного подтверждающего документа составляется акт на списание ГСМ.

В нем указываются площадь скошенного участка, время работы агрегата, наименование и количество израсходованного бензина, его цена и стоимость, отнесенная в расходы.

В акт вносится информация о том, что установленные нормы расхода ГСМ не превышены, расходы обоснованы и бензин подлежит списанию. Документ подписывается членами комиссии и заверяется руководителем.

Организации, не занимающиеся перевозками, но имеющие служебный, производственный транспорт, могут обходиться в учетной работе без путевых листов (Минфин, документ №03-03-06/1/354 от 16/06/11):

- При использовании системы ГЛОНАСС или иных подобных систем контроля. ПО позволяет делать распечатки – отчеты, отражающие все показатели движения машины.

- Если маршрут движения не меняется, например, автомобиль предназначен для ежедневного развоза работников. Число поездок, километраж, расход бензина будет постоянным, следовательно, можно применять списание по утвержденным нормам расхода ГСМ. Организация может разработать форму документа, контролирующего поездки и расход бензина, в течение месяца, самостоятельно.

Списание ГСМ осуществляется на основании этих документов актом на списание.

Кстати говоря! Перевозчики могут использовать тахографы, ГЛОНАСС, системы GPS как вспомогательный инструмент контроля расхода горючего.

Нюансы и проблемы

Отказ от использования путевых листов для подтверждения расходов по ГСМ воспринимается неоднозначно контролирующими органами и судьями.

Минфин в письме №03-03-06/1/354 допускает такую возможность, оговаривает, что документы должны быть оформлены в соответствии с законодательством РФ. Порядок оформления первички по расходу ГСМ Минфин не устанавливает.

Обязательные реквизиты документов содержит ФЗ-402 «О бухучете». Любой документ, соответствующий его требованиям и утвержденный в учетной политике (ПБУ1/2008 п.4), может использоваться для подтверждения расходов.

Из этого следует, что акты на списание ГСМ и документы, подтверждающие работу нетранспортных агрегатов на бензине, являются достаточным основанием для списания, если они правильно оформлены и утверждены в организации как рабочие.

https://www.youtube.com/watch?v=lVpmZnRIMKs

Что касается перевозок, то мнения судей различны. Так, ФАС ЗСО в постановлении №Ф04-2219/11 по делу №А27-10300/2010 от 17/05/11 г. делает вывод, что путевые листы для подтверждения расходов необходимы в любом случае, поскольку эти документы свидетельствуют о работе автомобиля фактически в производственных целях.

💡 Видео

Экономим налоги: покупка автомобиля за счет организации.Скачать

Права на отпуск - о чем молчит работодатель?Скачать

Как на основании путевых листов списать расходы на ГСМ в 1С БП 8.3 ?Скачать

Компенсация за использование личного автомобиля в служебных целяхСкачать

Использование служебного автомобиля в личных целях? Обед ёпти)))Скачать

Практика применения ФСБУ 5/2019 Запасы в 1ССкачать

Продали машину, а новый владелец не поставил машину на учет - что делатьСкачать

Автотранспорт в организации: эксплуатационные расходы и обязательные платежиСкачать

Использование служебного автомобиля в личных целях.Скачать

⚡Автомобиль в организации - 2021⚡ ВЕБИНАР М-СТАЙЛСкачать

Нормирование расхода топлива на автомобильном транспортеСкачать

Командировка - нестандартные ситуации #mstylevideoСкачать

Вебинар "Автотранспорт расходы на ГСМ и затраты на содержание автомобиля"Скачать

Будет ли штраф за знак на электронном табло?Скачать

Подлая автоподстава в автосервисе Водитель чудом не лишился правСкачать

в329оо77 использует служебный авто в личных целяхСкачать