Согласно действующим нормам фискального законодательства, расчет налога на имущество юридических лиц зависит от того, что конкретно является налогооблагаемой базой.

Налог на имущество организаций — региональное обязательство. Ставки, срок уплаты авансовых платежей, льготы и освобождения обязаны устанавливать органы власти соответствующего региона, субъекта или области.

- Особенности расчета

- Порядок исчисления налога на имущество

- Вариант № 1. По среднегодовой стоимости

- Вариант № 2. По кадастровой стоимости

- Пример, как рассчитать налог

- Платите налоги в несколько кликов!

- Налоговая ставка по имущественному налогу для юрлиц

- Сроки уплаты имущественного налога в 2021 году

- Налог на недвижимость по кадастровой стоимости

- Налог на имущество организаций в 2021 — как рассчитать, льгота, отчетный период — Жилье

- Налог на имущество за 2021 год: объект налогообложения, расчет | Пример расчета налога на имущество в 2021 году — Контур.Бухгалтерия

- Как изменился налог на имущество в 2021 году

- С каких объектов платят налог на имущество в 2021 году

- Льготы при уплате налога на имущество в 2021 году

- Налог на имущество организаций уменьшает

- Налог на имущество организаций

- Налог на имущество организаций: недвижимое имущество

- Налог на имущество организаций: движимое имущество

- Налог на имущество за 2021 год: объект налогообложения, расчет | Пример расчета налога на имущество в 2021 году — Контур.Бухгалтерия

- Как рассчитать налог на имущество в 2021 году

- Авансовый платеж за 1 квартал

- Авансовый платеж за полугодие

- Авансовый платеж за 9 месяцев

- Доплата налога за год

- Если вы платите налог на имущество по кадастровой стоимости

- Отчетность по налогу на имущество организаций

Особенности расчета

Чиновники определили два варианта расчета налога на имущество. Общепринятый вариант — это исчисление налогооблагаемой базы исходя из среднегодовой стоимости недвижимых активов.

Второй случай — это расчет по кадастровой цене. Второй вариант более простой, однако применять его можно только в отношении закрытого перечня объектов.

Все имущество, стоимость которого определяется по кадастру, указано в п. 2 ст. 375, ст. 378.2 НК РФ.

Если на балансе одной компании имеются обе категории имущественных активов, то исчислять налоговые обязательства придется отдельно по каждой категории объектов. Иными словами, в расчет среднегодовой стоимости нельзя включать объекты, по которым начислять налог на имущество организаций следует из расчета кадастровой стоимости, и наоборот. Требуется отдельный учет и подсчет.

О том, как рассчитать и учесть налог на имущество организаций с кадастровой стоимостью, мы рассказали в специальной статье «Учет налога на имущество юрлиц, исходя из кадастровой стоимости». Теперь покажем на примере, как рассчитать сумму платежей в бюджет по среднегодовой стоимости объектов.

Порядок исчисления налога на имущество

Размер налога на имущество определяется как произведение налогооблагаемой базы на ставку, утвержденную региональными властями на соответствующий отчетный период. Показатели ставок могут отличаться в зависимости от территориальной принадлежности налогоплательщика. Уточнить текущие значения можно на сайте ФНС, однако максимальное значение не может превышать 2,2 %.

В первую очередь определяем налогооблагаемую базу.

Вариант № 1. По среднегодовой стоимости

Вычисление осуществляем по формуле расчета налога на имущество организации:

- СрГодСт — среднегодовая стоимость имущества за налоговый период;

- ОС1, ОС2. — остаточная стоимость имущества на 1-ое число каждого месяца налогового периода;

- ОСп1 — остаточная стоимость имущества на 1-ое число последнего месяца налогового периода;

- ОСп2 — остаточная стоимость имущества на последнее число последнего месяца налогового периода;

- М — количество месяцев в налоговом периоде.

По общим правилам, налогоплательщики обязаны исчислять и уплачивать авансовые платежи по итогам отчетных периодов (кварталов). Например, чтобы рассчитать авансовый платеж за 9 месяцев 2021 года, в знаменателе укажите 10 (9+1). Полученную сумму разделите на 4, и только потом примените ставку налога на имущество организаций, расчет-пример далее.

Вариант № 2. По кадастровой стоимости

Исчисление налога на имущество организаций проводим по формуле:

Для расчета используйте значение кадастровой цены недвижимости, утвержденной на 1 января года, за который считаете налог на имущество организаций. Узнать показатель можно онлайн — на официальном сайте Росреестра.

Рассчитайте авансовый транш по формуле:

Не забудьте, что обязательства по уплате авансовых платежей по налогу на имущество организаций устанавливают региональные власти.

Пример, как рассчитать налог

Остаточная стоимость объектов недвижимости ООО «ВЕСНА», числа взяты по данным бухгалтерского учета:

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

https://www.youtube.com/watch?v=_6xuI-xZOFM

Налог на имущество обязателен для организаций на ОСНО, у которых есть на балансе основные средства, а также для «упрощенцев» и «вмененщиков», имущество которых попадает в перечень ст. 374 НК РФ. Налоговый период имущественного налога — 1 год.

Каждый квартал вносятся авансовые платежи по налогу. Отчетные периоды зависят от налоговой базы. Для среднегодовой стоимости — это первый квартал, полгода и девять месяцев. Для кадастровой — первый, второй и третий квартал.

В статье расскажем о расчете налога в 2021 году.

Налоговая ставка по имущественному налогу для юрлиц

удалено.

| (кликните для воспроизведения). |

Согласно статье 380 НК РФ, размер ставки определяется субъектом РФ, но не должен быть выше 2,2%.

Для недвижимого имущества, в отношении которого налоговая база определяется как кадастровая стоимость, ставка налога не может превышать 2%.

Законодательные органы субъектов РФ вправе установить свой региональный процент по налогу и даже дифференцировать ставки по категориям имущества и налогоплательщиков, но они должны соответствовать диапазону указанных значений.

Если в вашем субъекте не установлены налоговые ставки, применяйте те, которые указаны в статье 380 НК РФ.

Сроки уплаты имущественного налога в 2021 году

Точные сроки уплаты в федеральном законодательстве отсутствуют. Регионы решают сами, когда вам платить налог на имущество (ст. 383 НК РФ). Платеж можно перечислять в конце года за раз, если в субъекте не предусмотрены авансовые платежи. Как правило, последний срок уплаты аванса по налогу и сдачи расчета — 30 число месяца, следующего после отчетного квартала.

Но уточните актуальный срок в своем регионе.

- Расчет за первый квартал — 30 апреля 2021;

- Расчет за 6 месяцев — 30 июля 2021;

- Расчет за 9 месяцев — 30 октября 2021.

Четыре квартала 2021 года составляют налоговый период по налогу на имущество.

Поэтому за 4 квартал нужно сдать декларацию в сроки, установленные законодательством субъекта, но не позднее 30 марта 2021 года.

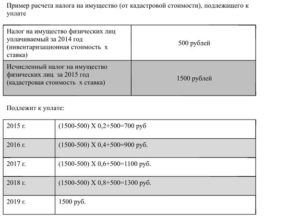

Налог на недвижимость по кадастровой стоимости

В отношении некоторой недвижимости организации владельцы платят налог не из среднегодовой стоимости, а из кадастровой.

Под кадастровую стоимость попадают:

- административные бизнес-центры вместе с помещениями;

- различные торговые центры вместе с помещениями;

- нежилые помещения под офисы, магазины, общепит и бытовые нужды (в т.ч. и те, в которых эти виды деятельности уже ведутся). Исключение — помещения, в которых под вышеперечисленные нужды используется менее 20% всей площади;

- жилье, которое не учитывается на балансе как основное средство (например, фирма торгует домами в коттеджном поселке);

- недвижимость зарубежных организаций, у которых нет в России специальных представительств.

Читайте так же: Последние новости о пенсии муниципальным служащим

Для пересчета кадастровой стоимости есть четыре основания:

- Ошибка при определении стоимости;

- Решение суда или комиссии по рассмотрению споров;

- Изменение количественных или качественных характеристик объекта;

- Установление рыночной стоимости объекта решением суда или комиссии.

Административные бизнес-центры, торговые центры и нежилые помещения, используемые под офисы, торговые точки, общепит и бытовое обслуживание, должны быть включены в специальный перечень (п. 7 ст. 378.

2 НК РФ). Он должен быть опубликован не позднее 1-го числа очередного налогового периода в официальных источниках вашего региона.

Если вашего имущества в списке нет, считайте налог по среднегодовой стоимости.

Налог на имущество организаций в 2021 — как рассчитать, льгота, отчетный период — Жилье

Обратите внимание! Авансовый расчет по налогу на имущество организаций в последний раз будет сдаваться в отчетности за 9 месяцев 2021 года. С 2021 года сдается только годовая декларация по этому налогу.

Рассмотрим пример расчета, в случае если у организации недвижимость, облагаемая налогом, рассчитанным от кадастровой стоимости и при этом есть право на льготу.

За 9 месяцев 2021 года Расчет по налогу на имущество организаций представляется по форме, утвержденной Приказом ФНС России от 31.03.2021 № ММВ-7-21/271@ (в ред. от 04.10.2021).

Расчет включает

- Титульный лист;

- раздел 1 «Сумма авансового платежа по налогу, подлежащая уплате в бюджет, по данным налогоплательщика»;

- раздел 2 «Исчисление суммы авансового платежа по налогу в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства»;

- раздел 2.1 «Информация об объекте недвижимого имущества, облагаемом налогом по среднегодовой стоимости»;

- раздел 3 «Исчисление суммы авансового платежа по налогу за отчетный период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость».

Титульный лист, разделы 1 и 2 представляются всеми организациями. Раздел 2.1. включается в отчет только если на 1 октября 2021 года у организации есть хоть один объект недвижимого имущества, облагаемый налогом по среднегодовой стоимости. Раздел 3 необходимо сдавать только если у организации есть недвижимость, облагаемая налогом, исчисленным от кадастровой стоимости.

Общие требования

Требования к заполнению расчета указаны в Порядке его заполнения. Отметим только самые важные.

https://www.youtube.com/watch?v=SGSqPVJmqdk

Все значения стоимостных показателей расчета указываются в полных рублях. Значения показателей менее 50 коп отбрасываются, а 50 коп и более округляются до полного рубля

Не допускается двусторонняя печать расчета на бумажном носителе и скрепление листов, приводящее к порче бумажного носителя. Так что учтите, что степлер лучше не использовать, лучше обойтись обычной канцелярской скрепкой.

- Титульный лист

- ИНН и КПП проставляются вверху каждого листа расчета, в том числе и на титульном листе.

- Если вы сдаете первичную декларацию, то в поле номер корректировки указываете 0—;

- При представлении первичного расчета в поле «Номер корректировки» проставляется «0—», уточненного расчета — номер корректировки (например, «1—»);

- Отчетный период (код)» — код отчетного периода — 18;

- В поле «Отчетный год» — 2021;

- В поле «Код налогового органа» указывается код из документов о постановке на учет организации. Обычно (но не всегда!) это первые четыре цифры КПП;

- Поле «по месту нахождения (учета)(код)» заполняется на основании Приложения № 3 к Порядку заполнения формы. Самые распространенные коды — 214 (по месту нахождения организации) и 281 (по месту нахождения объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога);

- Полное наименование организации указывается в соответствии с наименованием, указанным в учредительном документе. Т.е. сокращение «ООО» недопустимо, надо писать Общество с ограниченной ответственностью;

- Номер контактного телефона налогоплательщика должен состоять из кода страны, кода населенного пункта, номера телефона без знаков и пробелов.

Расчет подписывается руководителем организации или иным лицом, имеющим право действовать от имени организации без доверенности. Если же отчет будет подписывать представитель по доверенности, данные этой доверенности должны быть указаны на титульном листе.

- Раздел 3

- Заполнение декларации начинается не с раздела 1, а с разделов 2 и 3.

Раздел 2 заполняется по имуществу, по которому налоговая база определяется как среднегодовая стоимость. У нас в примере его нет, есть только раздел 3.

В строке 001 указывается код вида имущества, в соответствии с приложением № 5 к Порядку заполнения расчета.

- «11» — для имущества, включенного в перечень объектов, налог по которым рассчитывается по кадастровой стоимости (например, административные, торговые здания);

- «13» — для жилой недвижимости, не учитываемой на балансе в качестве ОС;

- «12» — для недвижимости иностранной организации, налог по которой рассчитывается по кадастровой стоимости, за исключением объектов с кодами 11 и 13.

В строке 010 — ОКТМО, по которому уплачивается налог.

- В строке 014 — кадастровый номер здания (сооружения).

- В строке 015 — кадастровый номер помещения, если по нему проведен кадастровый учет.

В строке 020 — Кадастровая стоимость объекта недвижимости, исходя из которой рассчитывается авансовый платеж, определяется на 1 января налогового периода. Если объект является помещением, стоимость которого не определена, то показатель строки 020 рассчитывается, исходя из кадастровой стоимости всего здания и доли площади помещения, приведенной в сроке 035.

В этой строке указывается вся кадастровая стоимость, включая необлагаемую часть.

По строке 025 из строки 020 выделяется необлагаемая налогом кадастровая стоимость.

Строка 030 заполняется только в случае нахождения объекта в общей собственности. В ней указывается доля в праве на этот объект в виде дроби.

В строке 035 указывается доля площади помещения в общей площади здания. Она заполняется, если не определена кадастровая стоимость помещения, а стоимость всего здания — известна.

https://www.youtube.com/watch?v=t1JQePMfnkg

В строке 040 указывается код налоговой льготы. Он состоит из двух частей. Однако если код льготы 2012400 или 2012500, то поле 040 не заполняется. Эти коды указываются в других строках.

Строка 050 заполняется, если облагаемый объект расположен на территории нескольких субъектов РФ. Тогда в поле заносится доля кадастровой стоимости, которая относится к части объекта, находящейся в данном регионе. Такие ситуации — редкость, поэтому обычно поле не заполняется.

В строке 060 — код налоговой льготы в виде пониженной ставки налога, начинается он с цифр 2012400.

Налоговая ставка отражается по строке 070.

Коэффициент Кв (строка 080) заполняется, если в течение отчетного периода возникло или прекратилось право собственности на объект недвижимого имущества. Коэффициент представляет собой дробь: в числителе — количество полных месяцев в отчетном периоде, в течение которых объект находился в собственности, в знаменателе — число месяцев в отчетном периоде.

Коэффициент Ки (строка 085) заполняется в случае изменения в течение отчетного периода кадастровой стоимости объекта недвижимого имущества вследствие изменения качественных и (или) количественных характеристик этого объекта недвижимости.

Сумма авансового платежа указывается в строке 090. В общем случае она рассчитывается по формуле: (строка 020 — строка 025) х ¼ х строка 070/100

Если право собственности на объект возникло или прекратилось в течение отчетного периода, полученное значение умножается на коэффициент Кв (строка 080). Если было изменение кадастровой стоимости, то умножается на коэффициент Ки (строка 085).

Если организация применяет льготу в виде уменьшения суммы налога, необходимо заполнить строки 100 и 110. Код налоговой льготы 2012500, а также реквизиты нормы закона субъекта РФ, которым она установлена, отражаются в строке 100. Сумму, на которую уменьшается авансовый платеж, нужно указать в строке 110.

Остановимся на том, как правильно указать код льготы, вернее, его вторую часть. В приведенном примере применяется льгота по закону г. Москвы от 05.11.2003 № 64 (ред. от 20.02.2021) «О налоге на имущество организаций» для образовательных и медицинских организаций.

Она дает право платить налог в размере 25% от исчисленной суммы. Льгота указана в статье 4.1 пункт 2 подпункт 1. Поэтому вторая часть нумерации льготы выгляди вот так 04.100020001.

Пояснения и пример заполнения кода льготы приведен в порядке заполнения декларации (подпункт 5 пункта 5.3).

- Раздел 1

- Этот раздел заполняется после того, как данные внесены в разделы 2 и 3.

Раздел состоит из нескольких однотипных блоков. Количество заполняемых блоков равняется количество ОКТМО, по которым исчислен налог по данному расчету.

Чтобы посчитать авансовый платеж по строке 030, необходимо суммировать авансовые платежи с соответствующим кодом по ОКТМО на основании показателей всех разд. 2 и 3.

Отчет готов к отправке в налоговую инспекцию. Обратите внимание, что если вы не уложитесь в срок сдачи и представите его позже, оштрафовать вашу организацию смогут только на 200 рублей (п. 1 ст. 126 НК РФ). Поскольку это не декларация, а именно расчет авансовых платежей.

Налог на имущество за 2021 год: объект налогообложения, расчет | Пример расчета налога на имущество в 2021 году — Контур.Бухгалтерия

В 2021 году в правилах уплаты налога на имущество появятся некоторые новшества. Скорректируется порядок расчета налога по кадастровой стоимости и появятся новые основания, по которым её можно изменить. Также с начала 2021 года будет изменена форма отчетности. Мы расскажем о ставках налога, льготах, отчетности и штрафах по налогу на имущество в 2021 году.

Как изменился налог на имущество в 2021 году

С 1 января 2021 года начнут действовать изменения порядка налогообложения имущественным налогом. Изменения введены Федеральным законом от 29.09.2021 №325-ФЗ и Федеральным законом от 15.04.2021 № 63-ФЗ:

- бухгалтерам больше не нужно сдавать авансовые расчеты по налогу, их отменили с 1 января 2021 года;

- обновлена форма декларации по налогу на имущество, в ней появились строки для авансовых платежей. Применять новую форму должны организации, которые отчитываются по налогу в 2021 году;

- декларацию по налогу можно сдавать централизованно. Если налогоплательщик стоит на учете одновременно в нескольких налоговых органах по месту нахождения его имущества, то он имеет право сдавать декларацию в одну из инспекций по своему выбору;

- увеличен список недвижимости, которая облагается налогом по кадастровой стоимости. Теперь это все объекты, которые облагаются налогом на имущество физлиц;

- организации, которые пользуются и распоряжаются недвижимостью на праве оперативного управления или получили ее по концессионному соглашению, тоже платят налог по кадастровой стоимости.

Еще с 2021 года чиновники отменили налогообложение движимого имущества. Чтобы разобраться, какое имущество относится к движимому, а какое — нет, ознакомьтесь со статьей 130 ГК РФ.

https://www.youtube.com/watch?v=HSJMCIw5zcI

Все объекты, которые не отнесены к недвижимости, признаются движимым имуществом, включая деньги и ценные бумаги.

Кроме того, Минфин обращает внимание на то, что об объекте имущества должна быть запись в ЕГРН или наличие оснований, подтверждающих невозможность перемещения объекта.

С каких объектов платят налог на имущество в 2021 году

С какого имущества предприниматель или организация платят налог? Главный признак такого имущества — вхождение в состав основных средств. Это прописано в ст. 374 НК РФ. Основное средство должно отвечать ряду условий:

- его планируют использовать в производстве, сдавать в аренду или применять для управленческих целей;

- его планируют использовать более года;

- его не планируют перепродавать с целью извлечения прибыли;

- объект может приносить экономический доход.

Такое имущество переводится на бухгалтерский счет 01 «Основные средства» и подлежит налогообложению, даже если объект находится во временном или совместном пользовании. Также компании платят налог с жилых помещений и домов, которые не отражены в составе основных средств.

Недвижимость, учтенная на счете 03 «Доходные вложения в материальные ценности», тоже облагается налогом.

В правилах уплаты налога на имущество есть свои тонкости: если основное средство используется, его стоимость включают в налоговую базу.

Это делается, даже если средство еще не введено в эксплуатацию, не переведено на счет 01 и на объект не зарегистрированы права.

Если основное средство не используется и не отражено на счете, то платить налог не нужно (кроме ОС, которые получены по концессионному соглашению и учтено за балансом).

Кроме того, НК РФ теперь устанавливает налог с кадастровой стоимости в отношении объектов, которые подпадают под налог на имущество для физлиц. Это касается и организаций на спецрежимах.

Под налог не попадает имущество, которое перечислено в п. 4 ст. 374 НК РФ: земельные участки, культурные объекты, ледоколы, космические корабли и объекты, включенные в первую и вторую амортизационную группу по Классификатору ОС.

Льготы при уплате налога на имущество в 2021 году

Для некоторых видов имущества применяются льготы, освобождающие организацию от уплаты налога (см. статью 381 НК РФ):

- организация входит в свободную экономическую зону, принадлежит к религиозной сфере или уголовно-исполнительной системе;

- имущество «сколковцев», протезно-ортопедических предприятий, адвокатских и юридических консультаций, государственных научных центров;

- организация производит фармацевтическую продукцию;

- больше не нужно платить налог на движимое имущество.

Регионы могут устанавливать собственные льготы, уменьшать ставки и освобождать от уплаты налога (п. 2 ст. 372 НК РФ), поэтому уточняйте данные по льготам и ставкам в своем регионе на официальном сайте налоговой службы.

Налог на имущество организаций уменьшает

Налог на имущество организаций может существенно увеличить налоговую нагрузку предприятия, особенно если значительную часть имущества этого предприятия составляют дорогостоящие основные средства.

Законная минимизация налогообложения – это квалифицированная организация исчисления и уплаты налогов, направленная на минимизацию налоговых платежей [10].

Для этого используются легальные льготы и налоговые освобождения, разрешенные и не запрещенные способы без нарушения уголовного и налогового законодательства. Такие действия не влекут за собой взыскание пени, доначисление налогов и налоговые санкции.

Право налогоплательщика на снижение налогового бремени всеми законными способами прямо подчеркивается в п. 3 Постановления КС РФ от 23.05.03 г. № 9–п:

На сегодняшний день существует несколько направлений минимизации имущественного налогообложения организаций

– выбор для ведения деятельности низконалоговых регионов;

– формирование элементов учетной политики для целей бухгалтерского учета;

1) Многие организации, в стремлении законным способом снизить налоговую нагрузку по налогу на имущество используют низконалоговую территорию. Налог на имущество является региональным налогом, и в большинстве регионов установлены максимальные ставки в размере 2,2%. Однако в некоторых регионах действуют более низкие ставки, либо пониженные ставки для отдельных категорий налогоплательщиков.

2)При формировании учетной политики по бухгалтерскому учету организации имеют значительные возможности снижения налоговой нагрузки по налогу на имущество.

В то же время следует иметь в виду, что зачастую, уменьшая стоимость основных средств, организация увеличивает трудозатраты, так как образуются разницы между данными налогового и бухгалтерского учета. Поэтому необходимо определить заранее, какой эффект будет получен от налогового планирования.

При расчете налога на имущество, остаточная стоимость основных средств определяется по данным бухгалтерского учета. В соответствии с ПБУ 6/01 начисление амортизации может осуществляться одним из четырёх способов, а именно:

– способом уменьшаемого остатка;

– способом списания стоимости по сумме чисел лет срока полезного использования;

– способом списания стоимости пропорционально объему продукции (работ) [ПБУ 6/01].

Чаще всего для минимизации налога на имущество на практике пользуются способом уменьшаемого остатка, так как он является единственным методом начисления амортизации, в котором возможно применение ускоряющего коэффициента.

3)Кроме альтернативных способов начисления амортизации ПБУ 6/01 содержит важный резерв минимизации налога на имущество – возможность учитывать основные средства с первоначальной стоимостью менее 40 тыс. руб. в составе материально-производственных запасов.

Установив такое правило в учетной политике, организация получает возможность вывести часть основных средств из-под налогообложения.

Применение этого способа не только позволяет уменьшить налог на имущество, но и увеличить расходы, принимаемые при налогообложении прибыли.

Характеристика взносов во внебюджетные фонды, их назначение и сущность. База для начисления страховых взносов.

Одним из источников формирования государственных внебюджетных социальных фондов являются страховые взносы.

Под страховыми взносами в государственные внебюджетные социальные фонды понимаются обязательные платежи, уплачиваемые юридическими и физическими лицами в соответствующие фонды в порядке и размерах, установленных правовыми актами.

Экономическая сущность страховых взносов во внебюджетные фонды проявляется в том, что они являются элементами расходов организации по воспроизводству трудовых, материальных, природных ресурсов, используемых предприятиями, которые отражаются в издержках.

Обязательные страховые взносы начисляются в три внебюджетных фонда: Пенсионный (ПФР), Медицинский (ФФОМС) и Фонд социального страхования (ФСС).

Существует четыре вида страховых взносов:

- пенсионные взносы (взносы в ПФР) — индивидуально возмездные обязательные платежи, которые уплачиваются в бюджет ПФР и персональным целевым назначением которых является обеспечение права гражданина на получение пенсии по обязательному пенсионному страхованию в размере, эквивалентном сумме страховых взносов, учтенной на его индивидуальном лицевом счете. Они делятся на две части: взносы на страховую часть пенсии и взносы на накопительную часть пенсии;

- медицинские страховые взносы (взносы в ФФОМС) — это необходимые платежи, направленные на осуществление прав застрахованного субъекта на получение страхового обеспечения;

- взносы в ФСС на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством. За счет этих взносов Фонд соцстраха выплачивает пособия по больничным листам и декретные пособия;

- взносы в ФСС по страхованию от несчастных случаев на производстве и профзаболеваний — обязательные платежи, рассчитанные исходя из страхового тарифа, скидки (надбавки) к страховому тарифу, который страхователь обязан внести страховщику.

Плательщиками страховых взносов являются страхователи, определяемые в соответствии с федеральными законами о конкретных видах обязательного социального страхования, к которым относятся:

1) лица, производящие выплаты и иные вознаграждения физическим лицам:

б) индивидуальные предприниматели;

в) физические лица, не признаваемые индивидуальными предпринимателями;

2) индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, и иные лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой.

Плательщики, такие как ИП, адвокаты, нотариусы и другие, не производящие выплаты работникам, уплачивают взносы за себя только в ПФР и ФФОМС, а в ФСС – добровольно.

Плательщики, такие как ИП, адвокаты, нотариусы и другие платят исходя из стоимости страхового года, т.е. суммы денежных средств, которая должна поступить за застрахованное лицо в бюджет в течение года для предоставления ему страхового обеспечения.

Стоимость страхового года = МРОТ * Тариф * 12 мес.

Объект обложения страховыми взносами — выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг и т.д.

Объектом обложения страховыми взносами для плательщиков страховых взносов также являются выплаты и иные вознаграждения, начисляемые в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

Расчетным периодом по страховым взносам признается календарный год.

Отчетными периодами признаются первый квартал, полугодие, девять месяцев календарного года, календарный год.

Если организация была создана после начала календарного года, первым расчетным периодом для нее является период со дня создания до окончания данного календарного года.

Если организация была ликвидирована или реорганизована до конца календарного года, последним расчетным периодом для нее является период с начала этого календарного года до дня завершения ликвидации или реорганизации.

Если организация, созданная после начала календарного года, ликвидирована или реорганизована до конца этого календарного года, расчетным периодом для нее является период со дня создания до дня завершения ликвидации или реорганизации.

Последнее изменение этой страницы: 2021-04-07; Нарушение авторского права страницы

Налог на имущество организаций

Налог на имущество организаций устанавливается Налоговым кодексом, а также региональными законами (п. 1 ст. 372 НК РФ). Но сначала разберемся с тем, кто должен платить налог.

https://www.youtube.com/watch?v=laWkHHZGrfE

Читайте так же: Когда выйдет на пенсию женщина 1975

1. Организации на ОСН (в т.ч. обособленные подразделения, имеющие отдельный баланс), у которых на балансе есть основные средства, признаваемые объектом налогообложения по налогу на имущество.

2. Организации на УСН и ЕНВД, владеющие определенным имуществом.

3. Организации на ЕСХН в отношении некоторого имущества.

Налог на имущество организаций: недвижимое имущество

Данным налогом облагается вся недвижимость, кроме земельных участков и иных объектов природопользования (п. 1, пп. 1 п. 4 ст. 374 НК РФ).

Причем у налогообложения недвижимости есть свои особенности. Так, организации на ОСН должно платить налог на имущество в отношении:

- недвижимости, числящейся на балансе в качестве основных средств;

- жилой недвижимости, не учитываемой по данным бухгалтерского учета как ОС.

Организации на УСН и ЕНВД уплачивают налог (п. 1 ст. 378.2 НК РФ), если они владеют:

[1]

- определенными объектами недвижимости, например, торговыми центрами или помещениями в них. Полный перечень такой недвижимости приведен в п. 1 ст. 378.2 НК РФ;

- жилой недвижимостью, которая не учитывается на балансе по данным бухгалтерского учета в качестве основного средства.

Организации на ЕСХН уплачивают налог в отношении имущества, которое не используется при производстве сельхозпродукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями (п.3 ст.346.1 НК РФ).

Налог на имущество организаций: движимое имущество

Налог на имущество за 2021 год: объект налогообложения, расчет | Пример расчета налога на имущество в 2021 году — Контур.Бухгалтерия

В 2021 году в правилах уплаты налога на имущество появятся некоторые новшества. Скорректируется порядок расчета налога по кадастровой стоимости и появятся новые основания, по которым её можно изменить. Также с начала 2021 года будет изменена форма отчетности. Мы расскажем о ставках налога, льготах, отчетности и штрафах по налогу на имущество в 2021 году.

Как рассчитать налог на имущество в 2021 году

За предпринимателей налог рассчитывает налоговая служба и присылает им уведомление на уплату. Организации должны рассчитать налог самостоятельно. В бухгалтерском веб-сервисе Контур.Бухгалтерия вы можете сделать это автоматически.

- Сначала нужно разобраться, какое имущество из имеющегося облагается налогом.

- Далее, следует проверить, имеет ли организация право на льготы — данные о льготах содержатся в региональных законах.

- Выяснить базу для исчисления налога.

- Выяснить налоговые ставки, установленные в регионе.

- Исчислить налог к уплате в бюджет.

Авансовые платежи по налогу уплачиваются ежеквартально. Расчет за квартал ведется согласно следующим формулам:

Налог на имущество по среднегодовой стоимости = Средняя за отчетный период стоимость ОС х Ставка налога / 4

Налог на имущество по кадастровой стоимости = Кадастровая стоимость имущества на 1 января × Ставка налога / 4

Обособленные подразделения платят налог по ставке того региона, где зарегистрировано подразделение. Если недвижимость расположена не по месту регистрации головной организации или подразделения, то налог рассчитывают по ставке того региона, где недвижимость находится.

Налоговая база вычисляется сложением показателей остаточной стоимости каждого объекта на первое число каждого месяца и на последний день расчетного периода. Налоговая база амортизированных объектов — нулевая, но объекты включают в отчет.

https://www.youtube.com/watch?v=en60myT2kGU

Остаточная стоимость объекта ОС:

- 1 января — 150 000 рублей

- 1 февраля — 145 000 рублей

- 1 марта — 140 000 рублей

- 1 апреля — 135 000 рублей

- 1 мая — 130 000 рублей

- 1 июня — 125 000 рублей

- 1 июля — 120 000 рублей

- 1 августа — 115 000 рублей

- 1 сентября — 110 000 рублей

- 1 октября — 105 000 рублей

- 1 ноября — 100 000 рублей

- 1 декабря — 95 000 рублей

- 31 декабря — 90 000 рублей

Авансовый платеж за 1 квартал

Налоговая база = (150 000 + 145 000 + 140 000 + 135 000) / 4 = 142 500 рублей

Платеж = 142 500 × 2,2% / 4 = 783,75 рублей

Авансовый платеж за полугодие

Налоговая база = (150 000 + … +125 000 + 120 000) / 7 = 135 000 рублей

Платеж = 135 000 × 2,2% / 4 = 742,5 рублей

Авансовый платеж за 9 месяцев

Налоговая база = (150 000 + … + 105 000) / 10 = 127 500 рублей

Платеж = 127 500 × 2,2% / 4 = 701,25 рублей

Доплата налога за год

Налоговая база = (150 000 + … + 90 000) / 13 = 120 000 рублей

Платеж = 120 000 × 2,2% – (783,75 + 742,5 + 701,25) = 412,5 рублей

Если вы платите налог на имущество по кадастровой стоимости

Многие компании рассчитывают налог по кадастровой стоимости. Власти должны предупредить организации и опубликовать список имущества для уплаты налога по кадастровой стоимости до 1 января на официальном сайте региона.

Запросите кадастровую стоимость здания в региональном отделении Росреестра. Если вы владеете только частью здания, то выясните ее кадастровую стоимость, исходя из своей доли в общей площади здания.

Сумму налога выясняем по следующей формуле:

Сумма налога за год = кадастровая стоимость × налоговая ставка × число месяцев владения имуществом / число месяцев в отчетном периоде

С 2021 расширен список объектов, облагаемых по кадастровой стоимости. Теперь по всей недвижимости, которая облагается налогом на имущество физлиц, нужно платить налог по кадастровой стоимости.

Еще в НК РФ появилось условие, что базой по налогу на имущество с 2021 года является кадастровая стоимость для иных объектов недвижимости, признаваемых объектами налогообложения в соответствии с гл. 32 НК, не предусмотренных в подпунктах 1 — 3 пункта 1 статьи 378.2 НК.

Чтобы компании платили налог по таким объектам по кадастровой стоимости, регионы должны предусмотреть эти виды объектов в своих законах. Если объект в законе не прописан, то он облагается налогом по среднегодовой стоимости. Если же вид объектов указан в законе, но по нему не определена кадастровая стоимость, то налог тоже платится со среднегодовой стоимости.

Если в вашем регионе предусмотрены авансовые платежи, то квартальный платеж равен четверти суммы налога. Случается, что власти в середине года исключают объект из перечня имущества для уплаты налога по кадастровой стоимости, тогда придется пересчитать налог с начала года по среднегодовой стоимости.

Отчетность по налогу на имущество организаций

По авансовым платежам больше не нужно сдавать ежеквартальные расчеты, остался только отчет по итогам года — декларация по налогу на имущество. С 2021 года изменяется форма декларации, она утверждены Приказом ФНС от 14.08.2021 № СА-7-21/405@.

В новой форме изменения незначительные. На титульном листе и остальных разделах изменились штрихкоды. Также чиновники учли отмену авансовых расчетов и добавили в раздел 1 новые строки для исчисленного налога к уплате и авансовых платежей за 3 месяца, полгода и 9 месяцев. В разделах 2 и 3 авансовые платежи отражать не надо. В раздел 2.1 добавили новые коды для водных и воздушных судов.

Декларация по налогу на имущество за 2021 год сдается до 30 марта 2021 года, с учетом переноса.

Многие регионы вводят свои сроки отчетности и уплаты налога — и подходят к этому вопросу разнообразно и творчески. Нужно уточнить условия и отчетные даты своего региона.

Уплата авансовых платежей или налога производится по месту нахождения имущества. Точно так же отчетность по имуществу сдается в налоговую по месту нахождения имущества.

Штраф для компаний, которые не уведомили налоговую о недвижимости, составляет 20% от неуплаченного налога на имущество.

https://www.youtube.com/watch?v=Zzoo_62DAmU

Попробуйте легко и быстро подготовить расчет по налогу на имущество в онлайн-сервисе Контур.Бухгалтерия. В конце года сформируйте и отправьте через Контур.Бухгалтерию отчет по налогу на имущество и другие налоговые декларации и отчеты в фонды.