В соответствии с пунктом 116 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Министерства финансов Российской Федерации от 16.12.

2010 N 174н, операции по формированию расчетов с учредителем в сумме балансовой стоимости принятого к учету недвижимого и особо ценного движимого имущества, закрепленного за государственным (муниципальным) бюджетным учреждением собственником этого имущества или приобретенного бюджетным учреждением за счет выделенных таким собственником средств, оформляются бухгалтерскими записями по дебету счета 040110172 «Доходы от операций с активами» и кредиту счета 021006660 «Уменьшение расчетов с учредителем».

Таким образом, в бухгалтерском учете учреждений на счете 021006000 «Расчеты с учредителем» (421006000, 221006000) учитывается показатель расчетов с учредителем в объеме прав учредителя по распоряжению особо ценным имуществом в стоимостной оценке, равной балансовой стоимости ОЦИ# имущества, которым учреждение не вправе самостоятельно распоряжаться.

- Особо ценное движимое имущество: определение, перечень

- Особо ценное движимое имущество (Сильвестрова Т

- Особо ценное движимое имущество бюджетного учреждения

- Особо ценное движимое имущество

- Перечень особо ценного имущества

- Что включает в себя понятие «особо ценное имущество»

- Что Относится К Особо Ценному Имуществу В Казенном Учреждении 2021 Году

- Особо ценное имущество: понятие, перечень, категория, требования ПП РФ №538-п4, правила внесения и списания

- Отражение в учете оцди в 2021 году

- Как списать основные средства бюджетного учреждения

- Виды бюджетного имущества

- Правила распоряжения имуществом

- Основания для списания

- Специальная комиссия по списанию

- Как оформляется процедура

- Образец заполнения формы 0504105 на списание транспорта

- Малоценные активы

- Проводки на списание основных средств для бюджетников

- Особо ценное имущество: понятие, перечень, категория, требования ПП РФ №538-п4, правила внесения и списания

- Нормативная база

- Понятие

- Автономные учреждения

- Специфика учета

- Аналитика для ОС и НМА

- Аналитика для амортизации

- Налоговый учет

- Списание особо ценного имущества

- Инвентаризация

- Что делать, если стоимость имущества меньше 3 000 руб.?

- Часто задаваемые вопросы

- Есть Ли В Казенном Учреждении Особо Ценное Имущество

- Особенности распоряжения муниципальным имуществом, закрепленным на праве оперативного управления за муниципальными учреждениями

Особо ценное движимое имущество: определение, перечень

В равной степени ограничения распространяются на имущество, доставшееся предприятию от собственника, и на купленное юрлицом из финансовых резервов, предоставленных собственником. А вот если некоторый объект вошел в перечень особо ценного движимого имущества, тогда предприятие вправе распоряжаться им так, чтобы получать выгоду.

О том, каким образом согласовывать операции с особо ценным движимым имуществом бюджетного учреждения, гласит специальная документация, утвержденная собственником. Есть это юрлицо существует за счет федерального бюджета, тогда оно подчиняется изданному Правительством Положению под номером 537, опубликованному 26 июля 2010 года.

Особо ценное движимое имущество (Сильвестрова Т

в) имущество, отчуждение которого осуществляется в специальном порядке, установленном законами и иными нормативными правовыми актами РФ, в том числе музейные коллекции и предметы, находящиеся в федеральной собственности и включенные в состав государственной части Музейного фонда РФ, а также документы Архивного фонда РФ и Национального библиотечного фонда.

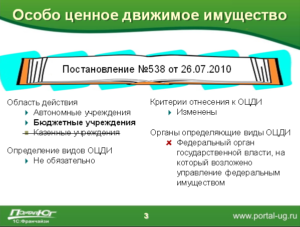

Исходя из вышеперечисленных норм законодательства, а также норм Инструкций N N 162н , 174н , Постановления N 538 и др. классификация движимого имущества на особо ценное и иное существует только в отношении бюджетных и автономных учреждений.

У казенного учреждения особо ценного движимого имущества нет. Все действия, совершаемые казенным учреждением с имуществом, согласовываются с учредителем.

Следовательно, учреждение при смене статуса (при переходе из бюджетного в казенное) все имущество, числящееся у него по коду вида деятельности 1, продолжает учитывать по этому коду вида деятельности.

Кроме того, бюджетные и автономные учреждения не могут самостоятельно распорядиться особо ценным движимым имуществом, закрепленным за ними учредителем или приобретенным за счет средств, выделенных учредителем. Заметим, что особо ценным движимым имуществом, приобретенным за счет средств, полученных от приносящей доход деятельности, бюджетные и автономные учреждения вправе распоряжаться самостоятельно.

3. Имущество, отчуждение которого осуществляется в специальном порядке, установленном законами и иными нормативными правовыми актами РФ, в том числе музейные коллекции и предметы, находящиеся в федеральной собственности и включенные в состав государственной части Музейного фонда РФ, а также документы Архивного фонда РФ и национального библиотечного фонда.

Интересное: До какого часа можно сверлить

Особо ценное движимое имущество бюджетного учреждения

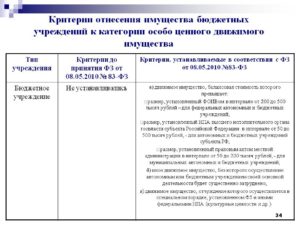

- для федеральных учреждений — размер, установленный федеральными органами государственной власти, осуществляющими функции и полномочия учредителя, в отношении соответствующих федеральных бюджетных учреждений в интервале от 200 до 500 тыс. руб.;

- для бюджетных учреждений субъекта РФ — размер, установленный нормативным правовым актом высшего исполнительного органа государственной власти субъекта РФ в интервале от 50 до 500 тыс. руб.;

- для муниципальных учреждений — размер, установленный нормативным правовым актом местной администрации в интервале от 50 до 200 тыс. руб.;

- недвижимое имущество (вне зависимости от источника его приобретения);

- особо ценное движимое имущество, учитываемое по КФО 4;

- особо ценное движимое имущество, учитываемое по КФО 2 и КФО 7, – в части имущества, приобретенного за счет средств от приносящей доход деятельности и средств ОМС до изменения типа учреждения.

Особо ценное движимое имущество

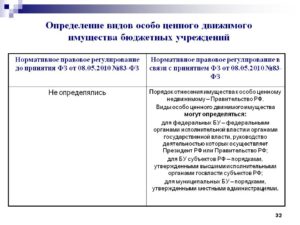

Таким образом, учредитель в отношении подведомственного учреждения устанавливает перечень особо ценного движимого имущества, в соответствии с которым учреждение должно отнести имущество, числящееся у него на балансе, к этой категории.

При отнесении имущества к категории особо ценного движимого имущества учредитель использует стоимостный критерий (в соответствии с Постановлением N 538 к особо ценному движимому имуществу муниципальных бюджетных и автономных учреждений относится движимое имущество, стоимость которого превышает 200 тыс. руб.

), а также то, что без конкретного имущества осуществление автономным или бюджетным учреждением предусмотренных его уставом основных видов деятельности будет существенно затруднено. Бюджетное учреждение, руководствуясь порядком отнесения имущества к категории особо ценного движимого имущества, утвержденным учредителем, относит имущество, числящееся у него на балансе, к этой категории.

Поскольку, как следует из вопроса, на момент отнесения имущества к категории «особо ценное движимое имущество» такого документа не было (он был издан позднее), учреждение сейчас должно привести активы в соответствие с таким документом.

https://www.youtube.com/watch?v=czCnwTKq3-E

Согласно нормам ст.

161 БК РФ казенное учреждение находится в ведении органа государственной власти (государственного органа), органа управления государственным внебюджетным фондом, органа местного самоуправления, осуществляющего бюджетные полномочия главного распорядителя (распорядителя) бюджетных средств, если иное не установлено законодательством РФ. Финансовое обеспечение деятельности казенного учреждения осуществляется за счет средств соответствующего бюджета бюджетной системы РФ и на основании бюджетной сметы.

Перечень особо ценного имущества

Бюджетная организация согласно требованиям ГК РФ (статья №298) не имеет права без предварительного согласия владельца распоряжаться его имуществом, закрепленным за организацией, также купленным имуществом за деньги собственника.

На прочую имущественную собственность, которая находится в оперативном управлении бюджетной организации, она имеет право принимать самостоятельные решения, если законодательством не предопределены прочие требования.

Какое имущество считается особо ценным имуществом, от какой суммы в 2021 году.

Интересное: Б годен с незначительными ограничениями

Таким имуществом считается движимое имущество, которое значительно облегчает уставную деятельность организаций. Например, ценные бумаги являются имуществом особой ценности. Перечень имущественной собственности, которая входит в представляет особую ценность, прописан Постановлением №538-26.07.2010 г. Правительства России (далее в статье – ПП РФ №538).

Что включает в себя понятие «особо ценное имущество»

для автономных учреждений, которые созданы на базе имущества, находящегося в муниципальной собственности, и муниципальных бюджетных учреждений – размер, установленный нормативным правовым актом местной администрации в интервале от 50 тыс. рублей до 200 тыс.

рублей либо органами местного самоуправления, осуществляющими функции и полномочия учредителя в отношении соответствующих муниципальных автономных и бюджетных учреждений, в интервале, установленном нормативным правовым актом местной администрации с соблюдением указанных ограничений, если этим нормативным правовым актом такое право будет предоставлено органам, осуществляющим функции и полномочия учредителя;

Понятие «особо ценного имущества» требует разъяснения и точного понимания, в первую очередь, для того, чтобы бюджетная организация, не являющаяся владельцем имущества, но выполняющая такую процедуру, как утилизация оргтехники и компьютеров, могла четко определиться, следует ли согласовывать решение об утилизации с собственником этого имущества или решение можно принять самостоятельно.

Теперь в Письме Минфина России N 02-06-07/3798 приведены иные разъяснения.

В нем указано, что показатели, отраженные на счетах 4 210 06 000, 2 210 06 000, изменяются учреждением при составлении годовой бухгалтерской отчетности (либо с иной периодичностью, установленной учреждением по согласованию с учредителем, но не реже одного раза в год при составлении годовой бухгалтерской отчетности) или реорганизационной отчетности в корреспонденции со счетами 4 401 10 172 «Доходы от операций с активами», 2 401 10 172 «Доходы от операций с активами»:

— необходимое для обеспечения безопасности содержания и эксплуатации ядерных, радиационных, химически и (или) биологически опасных объектов, а также содержания, охраны жизни и здоровья обучающихся и работников, воспитанников, в том числе для организации питания, медицинского обслуживания, отсутствие которого приведет к прекращению деятельности автономных или бюджетных учреждений, восполнение которого не представляется возможным в связи с уникальностью и (или) отсутствием достаточных средств у автономных или бюджетных учреждений на его приобретение;

Что Относится К Особо Ценному Имуществу В Казенном Учреждении 2021 Году

- 1 Какими проводками осуществляется выбытие объекта основных средств из состава особо ценного имущества в состав иного движимого имущества и, наоборот, в связи с допущенной ошибкой в бюджетном учреждении, не используя КОСГУ 172 (оснований учитывать объект, который необходимо переместить в состав иного движимого имущества, в составе ОЦДИ у учреждения не было, а на те объекты, которые следует переместить в состав ОЦДИ, есть распоряжение)

- 2 Особо ценное движимое имущество (Сильвестрова Т

- 3 Особо ценное имущество: понятие, перечень, категория, требования ПП РФ №538-п4, правила внесения и списания

- 4 Отражение в учете оцди в 2021 году

- 5 Особо ценное движимое имущество бюджетного учреждения

- 6 Что относится к особо ценному движимому имуществу бюджетного учреждения

- 7 Перечень особо ценного имущества

- 8 Что Относится К Особо Ценному Имуществу В Казенном Учреждении 2021 Году

- 9 Особо ценное движимое имущество в казенных учреждениях

- 10 Особо ценное движимое имущество

- 11 Выделяем и учитываем особо ценное движимое имущество

- 12 Бюджетный учет основных средств в 2021-2021 годах (нюансы)

Перемещение объектов основных средств между группами и (или) видами имущества в учреждении отражается в учете с указанием в 24-26 разрядах номера счета аналитического учета счета 0 101 00 000 «Основные средства» статьи 310 «Увеличение стоимости основных средств» КОСГУ (п. 2.3 Приложения N 6 к приказу Минфина России от 16.11.2021 N 209н). При отражении операций по перемещению объектов основных средств между группами и (или) видами имущества счет 0 101 00 000 корреспондирует со счетом 0 401 10 172 «Доходы от операций с активами». Однако применение счета 0 401 10 172 для учета таких операций возможно только в случае, когда перемещение обусловлено изменениями характеристик объекта согласно изменившимся условиям хозяйственной деятельности, например:

В случае если перемещение между группами и (или) видами имущества обусловлено необходимостью исправления ранее допущенной ошибки, то оформлять передвижку в учете необходимо иначе. Отметим, что Инструкцией N 174н бухгалтерские записи для отражения таких операций пока не предусмотрены.

Особо ценное имущество: понятие, перечень, категория, требования ПП РФ №538-п4, правила внесения и списания

Ограничения распространяются и на объекты, переданные организации собственником, и приобретенные ею на средства резервных фондов. Вместе с тем учреждение вправе использовать все, что включено в перечень особо ценного имущества, для извлечения прибыли, если вырученные средства пойдут на развитие деятельности.

- 0 104 21 000 – для жилых помещений.

- 0 104 22 000 – для нежилых площадей.

- 0 104 23 000 – для сооружений.

- 0 104 24 000 – для оборудования и машин.

- 0 104 25 000 – для транспортных средств.

- 0 104 26 000 – для хозяйственного, производственного инвентаря.

- 0 104 27 000 – для библиотечного фонда.

- 0 104 28 000 – для прочих ОС.

- 0 104 29 000 – для НМА.

Рекомендуем прочесть: Н2 берется без учеты льготы налог на иущество фл

Отражение в учете оцди в 2021 году

Согласно ч. 4 ст. 2 Федерального закона от 03.11.

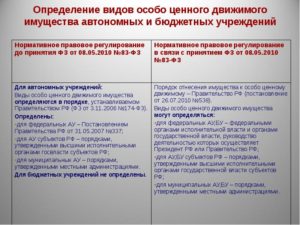

2006 № 174-ФЗ «Об автономных учреждениях» (далее — Закон № 174-ФЗ) автономное учреждение отвечает по своим обязательствам имуществом, находящимся у него на праве оперативного управления, за исключением недвижимого имущества и ОЦДИ, закрепленных за ним учредителем или приобретенных автономным учреждением за счет средств, выделенных ему учредителем на приобретение этого имущества.

Бюджетное учреждение

Как списать основные средства бюджетного учреждения

Любой объект НФА организации может прийти в негодность в силу материального или физического износа, поломок и прочих факторов. Продолжать учитывать непригодные для эксплуатации основные средства на балансе не имеет смысла. Объекты, которые невозможно эксплуатировать в дальнейшем, необходимо списать.

Ключевые задачи бухгалтерии в отношении учета нефинансовых активов:

- Контроль над имущественными активами с момента поступления их в распоряжение предприятия, например с момента покупки до момента их полного выбытия (списания) с бухгалтерского учета. Задача реализуется путем проведения систематической инвентаризации.

- Своевременное исчисление материального износа в денежном выражении. Достоверное отражение операций в бухучете.

- Получать достоверную информацию об имущественном положении экономического субъекта для составления достоверной финансовой и налоговой отчетностей.

- Исчисление и уплата фискальных платежей в государственный бюджет в части налогообложения имущества организации.

- Контроль над эффективным использованием средств, направленных на реконструкцию, модернизацию и ремонт ОС компании.

- Надзор за эффективной эксплуатацией объектов в производственном цикле или основных видах деятельности.

Стандартный порядок списания основных средств не позволяет снять с бухучета все нефинансовые активы буджетного учреждения. На некоторые виды объектов придется получить особое разрешение собственника или учредителя.

Виды бюджетного имущества

Собственником нефинансовых активов учреждений бюджетной сферы является государство. По п. 9 ст. 9.2 закона № 7-ФЗ от 12.01.1996, основные фонды бюджетных учреждений закрепляются за ними на праве оперативного управления. Различают следующие виды бюджетного имущества:

| Вид ОС | Право распоряжения |

| Недвижимое | |

| Любые здания, сооружения, помещения и прочее | Операции по данному виду ОС без официального согласия собственника недопустимы |

| Движимое | |

| Особо ценное имущество, переданное или закрепленное учредителем за бюджетным учреждением, а также купленное за счет субсидий | Для осуществления операций по данным ОЦИ требуется согласие собственника |

| Особо ценное имущество, приобретенное бюджетным учреждением за счет собственных доходов от оказания предпринимательской и иной деятельности | БУ вправе самостоятельно распоряжаться данным ОЦИИсключения, в которых требуется согласие учредителя:

|

| Прочее движимое |

Исчерпывающий перечень ОЦИ, а также порядок определения ОС как ОЦИ определяет собственник — учредитель бюджетного учреждения. ОЦИ — объекты, без которых осуществление основных видов деятельности госучреждения становится невозможным или затруднительным.

Правила распоряжения имуществом

Законодатели определили ключевые правила по распоряжению имущественными активами госучреждений. Объем прав зависит от типа организации:

- казенные учреждения полностью лишены прав распоряжаться каким-либо имуществом без соответствующего разрешения от собственника (учредителя, вышестоящего распорядителя, органа, осуществляющего функции и полномочия учредителя);

- бюджетное и(или) автономное учреждение не вправе распоряжаться недвижимостью, а также особо ценным имуществом, приобретенным за счет бюджетных средств либо закрепленным за организацией распоряжением собственника.

Бюджетные организации вправе самостоятельно распоряжаться только движимым имуществом, приобретенным за счет собственных средств. Автономная организация, помимо движимых ОС, купленных за счет предпринимательской деятельности, может распоряжаться и недвижимостью, приобретенной за счет собственных активов.

https://www.youtube.com/watch?v=Zg9130ihiDE

Казенные не имеют такого права, так как все средства, полученные от предпринимательской и иной приносящей доход деятельности, должны быть направлены в государственный бюджет.

Основания для списания

Порядок действий, как списать основные средства с баланса, подразумевает в первую очередь выявление причин, по которым имущество должно быть снято с бухучета учреждения. Ситуации, в которых требуется списание с бухгалтерского учета:

- полная или частичная утрата полезных свойств объекта, при котором ОС не может функционировать должным образом;

- физическая утрата или повреждение объекта, к таковым относят: поломки, разрушения, повреждения, потеря, ликвидация;

- моральное или техническое устаревание ОС, при котором модернизация имущества экономически необоснованна;

- утрата имущественных активов в силу аварийных ситуаций или стихийных бедствий.

Списывайте активы, которые морально устарели при строительстве, реконструкции, модернизации и техническом перевооружении предприятия в целом либо его отдельных структурных подразделений.

Списание проводится и в тех случаях, когда провести восстановление актива невозможно либо это требует внушительных финансовых затрат, что будет расценено как нецелесообразное, нерациональное и нецелевое использование бюджетных средств.

Какие еще есть основания для списания ОС с бухгалтерского учета:

- если учреждение принимает решение реализовать нефинансовый актив сторонней компании или физическому лицу, то объект подлежит списанию с учета;

- если имущество передается в собственность третьих лиц по договору мены или же на безвозмездной основе;

- если НФА передают сторонней организации в качестве вклада в уставный капитал, то актив подвергается списанию;

- если объект решено сдать в аренду или в лизинг при условии, что имущество будет учитываться у арендатора (лизингополучателя).

Списанию не подлежат объекты, находящиеся во временной консервации, например, те, что в настоящий момент не используются в производственном цикле. Также не списываются НФА, находящиеся на реконструкции и модернизации, и эксплуатация которых временно приостановлена.

Если имущество передается из одного структурного подразделения в другое, движение отражается внутренним перемещением. Заполняется акт приемки-передачи НФА. Если же объект передается от одного обособленного подразделения в другое или в головной офис при условии, что подразделения выделены на отдельный баланс, то соблюдается порядок безвозмездной передачи ОС.

Завершение срока полезного использования ОС не является основанием для его списания с бухгалтерского учета.

Специальная комиссия по списанию

В организации должна быть создана постоянная комиссия, которая уполномочена на принятие решений по аналогичным вопросам. Состав специальной комиссии закрепите отдельным распоряжением руководителя госучреждения или определите в учетной политике.

Кого включать в комиссионный состав:

- главный бухгалтер либо его заместитель;

- бухгалтер, ответственный за ведение учета НФА;

- лица, ответственные за сохранность ОС на предприятии;

- начальники структурных подразделений, цехов, отделов;

- заместитель руководителя или сам руководитель (обычно это председатель комиссии);

- иные работники предприятия, на усмотрение руководства.

Включайте в состав специальной комиссии работников, деятельность которых непосредственно связана с учетом, контролем и экспертизой ОС.

При рассмотрении претендента на списание необходимо оценивать не только внешний вид и технические характеристики ОС, но и документацию, например технический паспорт, поэтажный план, схемы и прочее.

Это необходимо для сравнения фактических показателей заявленным техническим характеристикам.

Комиссия должна обозначить следующее:

- Определить, по какой причине конкретный объект имущества может быть снят с бухгалтерского учета учреждения.

- Решить, могут ли отдельные части списываемого ОС использоваться в деятельности в качестве материалов, запчастей.

- Обозначить наличие драгоценных металлов или иных дорогостоящих узлов и деталей, которые могут быть реализованы предприятием.

- Проконтролировать изъятие деталей, частей и узлов, которые могут быть использованы или реализованы.

- Составление результативного протокола, в котором отражены обозначенные позиции.

Протокол заседания может быть составлен в произвольном виде. Специального бланка для документации нет. Учреждение вправе разработать и утвердить самостоятельный бланк для использования в работе.

Как оформляется процедура

Документальное оформление списания основных средств выглядит так:

Форма акта определяется в индивидуальном порядке, в зависимости от категории списываемого ОС.

Образец заполнения формы 0504105 на списание транспорта

Скачать

При списании особо ценного или недвижимого имущества требуется получить согласие учредителя. Чтобы собственник принял решение, помимо заключения комиссии, необходимо собрать полный пакет документов, которые подтверждают материальный или физический износ (утрату) объекта. Исчерпывающий перечень подтверждающей документации устанавливает учредитель.

Малоценные активы

Не все ОС должны отражаться на балансовых счетах учреждения. Нормы ведения бухгалтерского учета учреждений государственного сектора предусматривают особые правила ведения учета малоценных активов. К таковым относят основные фонды стоимостью до 100 000 рублей.

https://www.youtube.com/watch?v=MAHC328RetE

Категория малоценных активов делится на две группы:

- основные фонды, стоимость которых составляет не более 10 000 рублей за единицу;

- основные фонды, цена которых колеблется от 10 000 до 100 000 рублей за единицу.

В зависимости от стоимости актива определяется норматив отражения в бухучете. Если цена малоценного основного НФА ниже 10 000 рублей включительно, то его нельзя учитывать на балансовом счете 0 101 00 000 бухгалтерского и бюджетного учета. Такие ОС подлежат одновременному списанию на забаланс, где должны учитываться на специальном забалансовом счете 21 «Основные средства в эксплуатации».

Отразите выбытие малоценного основного НФА стоимостью до 10 000 рублей включительно соответствующим решением специальной комиссии. Спишите активы на основании первичного документа (акта на списание) по той стоимости, по которой они были приняты к забалансовому учету.

Даже 100 % начисления амортизации по конкретному объекту основных фондов не дает оснований для выбытия его с бухгалтерского учета. Следовательно, списать с баланса ОС стоимостью от 10 000 до 100 000 рублей нельзя.Основные фонды стоимостью до 100 000 рублей, но более 10 000, учитываются на балансовом счете 0 101 00 000. Но их первоначальная стоимость сразу списывается на амортизационные отчисления. Простыми словами, первоначальная цена ОС в размере 100 % списывается на амортизацию — счет 0 102 00 000 бухгалтерского учета.

Такой актив можно будет убирать с баланса только при определенных основаниях: моральном и(или) физическом износе, ликвидации, утрате или порче, невозможности восстановления, нерациональности и нецелесообразности проведения модернизации. Либо если имущество решено передать в лизинг или аренду (с отражением на балансе получателя), продать, пожертвовать или передать безвозмездно.

Проводки на списание основных средств для бюджетников

| Операция | Дебет | Кредит |

| Списана накопленная амортизация по выбывшему объекту | 0 104 ХХ 410 | 0 101 ХХ 410 |

| Списана остаточная стоимость основного фонда по причинам: | ||

| При недостаче или уничтожению | 0 401 10 271 | 0 101 ХХ 410 |

| При стихийных бедствиях | 0 401 10 273 | 0 101 ХХ 410 |

| Прочие причины | 0 401 10 172 | 0 101 ХХ 410 |

| Оприходованы материалы, образовавшиеся после демонтажа (разборки) ОФ | 0 105 ХХ 340 | 0 401 10 172 |

| Отражены произведенные затраты на списание объекта | 0 401 20 200 | 0 302 ХХ 730 |

Особо ценное имущество: понятие, перечень, категория, требования ПП РФ №538-п4, правила внесения и списания

Как известно, муниципальные и государственные организации получают финансирование из бюджета. Вместе с этим таким учреждениям вменяются определенные обязанности.

К примеру, они не могут распоряжаться имуществом без согласия собственника, поскольку оно находится у них в оперативном управлении. Вверенные организациям объекты могут иметь разный статус. В нашей статье поговорим об особо ценном имуществе.

От какой суммы считается «особая ценность» объекта? Какие ограничения предусмотрены для организаций, использующих такое имущество? Ответы на эти и другие вопросы читайте далее.

Нормативная база

Ограничения на распоряжение имуществом бюджетными организациями закреплено в ч. 2 ст. 298 ГК. Оно распространяется на операции с особо ценным движимым имуществом учреждения и недвижимостью.

Ограничения распространяются и на объекты, переданные организации собственником, и приобретенные ею на средства резервных фондов. Вместе с тем учреждение вправе использовать все, что включено в перечень особо ценного имущества, для извлечения прибыли, если вырученные средства пойдут на развитие деятельности.

Понятие

Что считать особо ценным движимым имуществом бюджетного учреждения? Им являются любые объекты, использование которых облегчает основную деятельность. К примеру, к особо ценному имуществу бюджетной организации относят ценные бумаги.

https://www.youtube.com/watch?v=WRzEzLlD8Nk

Список объектов закреплен Постановлением Правительства № 538 от 26.07.2010 г. В соответствии с данным документом, в категорию особо ценного имущества учреждения федерального уровня включаются:

- Объекты, балансовая стоимость которых выше суммы, установленной учредителем, т. е. больше 500 тыс. руб.

- Экспонаты и коллекции государственных музеев, документация Архивного и Библиотечного фондов РФ.

Особо ценными в учреждениях, подведомственных МЧС, являются объекты, балансовая стоимость которых выше 350 тыс. руб.:

- Автомобильная, бронетанковая техника.

- Силовые, подъемные агрегаты, станки, технологическое оснащение и прочее оборудование, используемое для осуществления деятельности, закрепленной уставом.

- Спецоборудование, предназначенное для ведения основной деятельности.

- Офисная, бытовая техника, вычислительные машины.

- Производственные инструменты.

Автономные учреждения

Особо ценное имущество этих организаций определяется по несколько иным критериям. Стоимость для них определяется в зависимости от его уровня.

Так, сумма особо ценного имущества автономных организаций, созданных на базе объектов, являющихся региональной собственностью, а также бюджетных учреждений, подведомственных субъекту РФ, составляет 50-500 тыс.

руб. Она утверждается высшим исполнительным органом субъекта.

Стоимость особо ценного имущества указанных организаций может также устанавливаться государственными региональными органами, являющимися их учредителями.

Что касается муниципальных учреждений, то минимальный предел суммы здесь также 50 тыс. руб. А вот максимальная стоимость особо ценного имущества учреждений не может превышать 200 тыс. руб. Соответствующие величины утверждаются нормативными актами местной администрации или органами территориального самоуправления, если они являются учредителями таких организаций.

Специфика учета

Порядок отражения сведений об особо ценном движимом имуществе учреждений, обязательствах, финансовых/нефинансовых активах, в т. ч.

приобретенных за счет ведения деятельности, приносящей доход, операциях, изменяющих обязательства, доходах и расходах, на установлен Инструкцией по применению плана счетов в органах муниципальной и госвласти, структурах управления государственными внебюджетными фондами, Академий наук, муниципальных и госучреждений. Документ утвержден Приказом Минфина № 157н от 01.12.2010 г.

На основании п. 238 указанной Инструкции, сч.

021006000 «Расчеты с учредителем» используется для отражения информации по сделкам, совершенным с участием органа власти, реализующего полномочия и функции учредителя (собственника) государственного/муниципального бюджетного либо автономного учреждения.

Следует принять во внимание, что на указанном счете обобщаются данные только по тому особо ценному имуществу, которым организация распоряжаться не может. Информация отражается в денежном эквиваленте, равным балансовой стоимости объектов.

На основании положений п. 116 Инструкции, расчетные операции в суммах балансовой стоимости особо ценного имущества и недвижимости, принятых к учету и закрепленных за бюджетным учреждением, оформляются следующей проводкой:

Дб сч. 040110172 Кт 021006660.

По сч. 021006000 учитывают показатель расчетов с учредителем организации в объеме его прав по распоряжению ценностями в стоимостном эквиваленте балансовой цены объектов, которыми организация распоряжаться не вправе.

Аналитика для ОС и НМА

На основании п. 8 Инструкции, для учета особо ценного имущества используются следующие счета:

- 0 101 21 000 «Жилые площади».

- 0 101 22 000 «Нежилые объекты».

- 0 101 23 000 «Сооружения».

- 0 101 24 000 «Машины, оборудование».

- 0 101 25 000 «Транспорт».

- 0 101 26 000 «Хозяйственный, производственный инвентарь».

- 0 101 27 000 «библиотечный фонд».

- 0 101 28 000 «Прочие ОС».

НМА учитываются на сч. 0 102 20 000.

Аналитика для амортизации

Бухгалтерский учет износа ценностей ведется на счетах:

- 0 104 21 000 – для жилых помещений.

- 0 104 22 000 – для нежилых площадей.

- 0 104 23 000 – для сооружений.

- 0 104 24 000 – для оборудования и машин.

- 0 104 25 000 – для транспортных средств.

- 0 104 26 000 – для хозяйственного, производственного инвентаря.

- 0 104 27 000 – для библиотечного фонда.

- 0 104 28 000 – для прочих ОС.

- 0 104 29 000 – для НМА.

Налоговый учет

Бюджетные учреждения должны отчислять налог с основных средств, учтенных на балансе. Данное правило не распространяется на организации, освобожденные от выплаты в соответствии с региональным либо федеральным законодательством.

https://www.youtube.com/watch?v=MkbekfXGBC8

При расчете суммы факт отнесения имущества в категорию особо ценного во внимание не принимается.

Организации, имеющие обособленные подразделения, направляют отчетность в ИФНС по месту нахождения соответствующих объектов. Все учреждения обязаны вести учет регистров.

Списание особо ценного имущества

Выбытие объектов из организации при передаче их учреждению того же уровня оформляется актом приема-передачи. Принять решение о предоставлении ценностей вправе только учредитель.

Если объекты признаны особо ценными не по стоимостному показателю, то принимающая сторона может по своему усмотрению определить для них категорию.

Регулирование документооборота при списании осуществляется учредителем. Выбытие ценностей, приобретенных на бюджетные средства, производится по согласованию с вышестоящим органом управления.

До согласования операции и получения права на ее осуществление оценивается состояние имущества. По результатам анализа составляется заключение о пригодности объектов к использованию. На основании этого документа руководитель учреждения направляет учредителю письмо о необходимости списания ценностей.

В карточке описания имущества указываются следующие сведения:

- Наименование объектов.

- Дата оприходования.

- Балансовая стоимость.

- Период полезной эксплуатации.

- Инвентарный номер.

Карточку, копии акта, приказа о формировании оценочной комиссии, протокола (заключения) руководитель прилагает к письму, адресованному учредителю. Списание осуществляется только после получения ответа от собственника.

Инвентаризация

Она осуществляется при списании имущества. Инвентаризацию проводит постоянно действующая комиссия либо ревизионный орган, состоящий не менее чем из трех человек. При необходимости в состав комиссии может быть включен приглашенный эксперт.

В первую очередь проводится осмотр имущества. В ходе него проверяется наличие, проводится сверка с техническими документами.

После осмотра комиссия определяет причины списания. В качестве оснований для выбытия имущества выступают физический или моральный износ, потеря полезных свойств, разрушения, возникшие вследствие аварии, стихийных бедствий и т. д.

На основании результатов осмотра комиссия принимает решение о целесообразности дальнейшего использования ценного имущества, определяет возможность ремонта, дооборудования, доработки, эксплуатации части объекта либо утилизации.

На заключительном этапе формируется акт о списании. Документ должны подписать все участники проверки. Акт утверждает руководитель.

Что делать, если стоимость имущества меньше 3 000 руб.?

Учет таких объектов имеет некоторые особенности.

В соответствии с положениями Инструкции, при оприходовании активов, стоимость которых меньше 3-х тыс. руб., осуществляется их одновременное списание на забалансовый сч. 21. К регистру бухгалтер открывает субсчета для раздельного отражения информации по особо ценному и другому имуществу. Эти правила распространяются только на движимые объекты.

Обратите внимание, что амортизация имущества стоимостью менее 3-х тыс. руб. не осуществляется. Списание же производится по общим правилам с уменьшением суммы на забалансовом счете. В качестве основания для выбытия выступает ведомость о выдаче ТМЦ.

Примите также во внимание, что карточка учета на объекты стоимостью до 3-х тыс. руб. не заводится.

Часто задаваемые вопросы

Вопрос 1. Многие бухгалтеры интересуются, кто в бюджетной организации занимается рассмотрением вопроса об отнесении объектов к категории особо ценных по типовому перечню?

В каждом учреждении должна работать специальная комиссия на постоянной основе. В ее обязанности входит инвентаризация, списание, переоценка объектов и, соответственно, составление перечня имущества для отнесения его к категории особо ценного. Состав, объем и срок действия полномочий комиссии утверждаются руководителем организации.

https://www.youtube.com/watch?v=tPgPtESs3Yw

Вопрос 2. Можно ли принимать имущество на учет по частичной стоимости?

Нет, нельзя, даже если оплата осуществлена частично из средств, полученных от основной деятельности. Дело в том, что любое имущество – это неделимый инвентарный объект. Оприходование его производится исключительно в полном объеме.

Вопрос 3. Может ли бюджетная организация самостоятельно установить перечень особо ценных объектов?

Нет, не может. Даже если список не утвержден учредителем, самостоятельно распоряжаться объектами, в т. ч. включать их в рассматриваемую категорию, руководитель организации не вправе. Собственник, в свою очередь, должен утвердить перечень и довести до сведения учреждения соответствующий приказ.

Вопрос 4. Как осуществляется модернизация особо ценных активов, в частности, замена блока, узла или детали?

Принятие решения о ремонте производится на основании заключения инвентарной комиссии. Замену производят путем частичной ликвидации соответствующего блока (узла и пр.) и последующего дооборудования ОС с увеличением его стоимости.

Вопрос 5. Как часто в бюджетном учреждении можно изменять стоимость особо ценного имущества?

Корректировка величины производится исключительно по согласованию с учредителем. Минимальное количество раз изменения стоимости особо ценных объектов – однократно в течение 1 года. Установленный порядок необходимо в обязательном порядке закрепить в финансовой политике учреждения.

Есть Ли В Казенном Учреждении Особо Ценное Имущество

— для автономных учреждений, которые созданы на базе имущества, находящегося в муниципальной собственности, и муниципальных бюджетных учреждений — размер, установленный нормативным правовым актом местной администрации в интервале от 50 тыс. до 200 тыс. руб.

либо органами местного самоуправления, осуществляющими функции и полномочия учредителя в отношении соответствующих муниципальных автономных и бюджетных учреждений, в интервале, установленном нормативным правовым актом местной администрации с соблюдением указанных ограничений, если этим нормативным правовым актом такое право будет предоставлено органам, осуществляющим функции и полномочия учредителя;

а) федеральными органами исполнительной власти, осуществляющими функции по выработке государственной политики и нормативно-правовому регулированию, в отношении федеральных автономных или бюджетных учреждений, находящихся в ведении этих органов или федеральных служб и агентств, подведомственных этим органам, а также федеральными органами государственной власти (государственными органами), руководство деятельностью которых осуществляет Президент РФ или Правительство РФ, в отношении федеральных автономных или бюджетных учреждений, находящихся в их ведении;

Особенности распоряжения муниципальным имуществом, закрепленным на праве оперативного управления за муниципальными учреждениями

Казенное учреждение получает имущество от собственника на праве оперативного управления и использует его строго по целевому назначению, определенному собственником имущества. Отчуждать имущество либо иным способом распоряжаться им без согласия собственника учреждение не вправе (пункт 4 статьи 298 Гражданского кодекса РФ).