Информация обновлена: 09.01.2021

Перед оформлением потребительского кредита стоит заранее просчитать все проценты и переплаты, чтобы заранее прикинуть ваши финансовые вопросы. Вы будете знать заранее, сколько вам нужно будет платить каждый месяц для погашения долга. Можно рассчитать платежи с помощью онлайн-калькулятора, но надежнее будет сделать это самому.

Далее вы узнаете о наиболее частых схемах расчета переплат по кредиту и о формулах, по которым он проводится. Вы сможете сами рассчитать размер ежемесячного взноса и заранее узнать его полную сумму со всеми переплатами.

Чаще всего платежи по кредиту рассчитываются по двум схемам – аннуитетной и дифференцированной. О том, какая из них применяется в том или ином предложении, указано в условиях и в договоре. В редких случаях банк предлагает выбрать способ при оформлении. Рассмотрим их по отдельности.

- Расчет процентов по аннуитетной схеме

- Расчет процентов по дифференцированной схеме

- Сложные проценты по кредиту

- Какая схема лучше?

- Рассчитать ежемесячный платеж — кредитный калькулятор онлайн

- Кредитный калькулятор: расчёт платежей по кредиту онлайн

- Примеры расчёта выплат по кредиту

- Пример расчета ежемесячного платежа по кредиту

- Правила расчета

- Способы расчета

- Примеры расчета ежемесячного платежа по кредиту

- Дифференцированный платеж

- Аннуитетный платеж

- Калькулятор расчета кредита в Excel и формулы ежемесячных платежей

- Расчет аннуитетных платежей по кредиту в Excel

- Формула расчета процентов по кредиту в Excel

- Расчет полной стоимости кредита в Excel

- Как рассчитать кредит?

- Как рассчитать кредит с дифференцированными платежами?

- Как рассчитать кредит с аннуитетными платежами?

- Какой способ выбрать?

- Как посчитать ежемесячный платеж по кредиту?

- Что такое ежемесячный платеж по кредиту?

- Как рассчитываются ежемесячные платежи по кредиту?

- Самостоятельный расчет, используя формулы

- Расчет ежемесячных платежей на официальном сайте банка

- Аннуитетный метод просчета ежемесячных платежей

- Пример по аннуитетному методу

- Процент по аннуитетным платежам

- Дифференцированный метод просчета ежемесячных платежей

- Формула просчета – как она выглядит?

- Пример по дифференцированному методу

- Какой из методов начисления учетных процентов стоит выбрать?

- Как просчитать переплату по желаемому кредиту?

- Особые характеристики просчета ежемесячных платежей

- Ипотечное кредитование

- Автозаймы

- Как рассчитать выплаты, если у клиента кредитная карточка?

- Выводы

Расчет процентов по аннуитетной схеме

При аннуитетной схеме долг выплачивается в течение всего срока равными частями. Каждый платеж состоит из двух частей: одна погашает тело кредита, а вторая – проценты. В течения срока выплат доля процентов уменьшается, а доля тела – увеличивается.

Этот способ расчета использует большинство российских банков. Взносы по ней проще вычислить, так как здесь нужно знать только одну формулу. Но переплаты в таком случае часто больше, чем у долга, рассчитанного по дифференцированной схеме.

Посчитать аннуитетные платежи самому можно по такой формуле:

Платеж = сумма кредита × процентная ставка в месяц / 1-(1+процентная ставка в месяц)-количество месяцев

Пример:

Анатолий Волков взял 50 000 рублей на три года. Ставка – 20% годовых.

Размер процентной ставки за месяц рассчитывается так:

(frac{20%}{12}=frac{0.2}{12}=0.0167)

Далее рассчитаем размер ежемесячного платежа

(frac{50000*0.0167}{1-{ (1+0.0167) }{-36}} = frac{50000*0.0167}{1-0.5509} = frac{835}{0.4491}=1859.2) рублей

Общая сумма к выплате будет составлять:

1 859,2 × 36 = 66 931,14 рублей

Размер переплат – 16 931,14 рублей.

Расчет процентов по дифференцированной схеме

При таком способе сумма ежемесячного взноса меняется в течение срока кредитного договора. Тело кредита разделяется на равные части по числу месяцев. С каждым взносом в течение срока выплачивается часть тела и начисленные на остаток от предыдущего платежа проценты.

Размер ежемесячного платежа постепенно становится все меньше, так как уменьшается остаток. Также полная стоимость кредита становится меньше, чем при аннуитетной схеме. Однако, в этом случае размер переплат за весь срок труднее рассчитать самому. Такой способ подсчета применяется реже, чем аннуитетный.

Формула дифференцированного расчета выглядит так:

Платеж=(сумма кредита/срок в месяцах)+(остаток × процентная ставка/12)

Пример:

Сергей Кузнецов взял 100 000 рублей на 4 года по ставке 25% годовых.

Рассчитаем платежи за первые три месяца.

Первый месяц:

(frac{100 000}{48}+frac{100 000 * 25%}{12} = 2083.33+frac{25000}{12}=2083.33+2083.33=4166.67) рублей.

Остаток тела – 97 916,67 рублей

Второй месяц:

(frac{100 000}{48}+frac{97 916,67 * 25%}{12} = 2083.33+frac{24479,17}{12}=2083.33+2039.93=4123.26 ) рублей

Остаток тела – 95 833,33 рубля

Третий месяц:

(frac{100 000}{48}+frac{95 833,33 * 25%}{12} = 2083.33+frac{23 958,33}{12}=2083.33+1 996,53=4079.86) рублей

Остаток тела – 93 750 рублей

На этом примере можно проследить, как уменьшается размер переплат в процессе погашения долга.

Сложные проценты по кредиту

В данном случае начисления сумма процентов за каждый расчетный период прибавляется к телу кредита. Общий размер долга растет, и вместе с ним увеличиваются и выплаты. Поэтому такая схема также называется «проценты на проценты». Банки применяют ее редко и, в основном, для долгосрочных займов.

Сложные проценты по кредиту незаконны — статьи 317.1, 809 и 819 Гражданского кодекса разрешают начислять ставку только на основную сумму долга.

Формула расчета сложных процентов выглядит следующим образом:

Сумма долга = Изначальная сумма × (1 + процентная ставка за расчетный период/100%)число расчетных периодов

https://www.youtube.com/watch?v=tKrzWwY68jc

По ней можно посчитать переплату за один или за несколько расчетных периодов.

Пример:

Валерия Климова взяла 1 000 000 рублей на пять лет. Процентная ставка — 19% годовых, начисляется каждый месяц.

Вначале узнаем размер ежемесячной процентной ставки:

19%/12=1,58%

Как посчитать сложные проценты за первый месяц:

1 000 000(1+1,58%/100)1=1 000 000(1+0,0158)=1 000 000 × 1,0158 = 1 015 800 рублей

Размер суммы долга за первые три месяца:

1 000 000(1+1,58%/100)3=1 000 000(1+0,0158)3=1 000 000 × 1,01583 = 1 000 000 × 1,0482 = 1 048 200 рублей

Размер долга за год:

1 000 000(1+1,58%/100)12=1 000 000 × 1,015812 = 1 000 000 × 1,207 = 1 207 000 рублей

Размер долга за весь срок:

1 000 000(1+1,58%/100)60=1 000 000 × 1,015860 = 1 000 000 × 2,5615 = 2 561 500 рублей

К концу срока Валерия должна будет вернуть на 1 561 500 рублей больше, чем взяла.

На этом примере видно, как увеличивается долг в течение срока.

Какая схема лучше?

Итак, при аннуитетной схеме для подсчета платежей нужно найти общую сумму долга и поделить ее на число месяцев кредита. При дифференцированной применяется формула, которая похожа на формулу подсчета простых процентов у займа. Оба варианта имеют как преимущества, так и недостатки. Поэтому они будут выгодны в разных ситуациях:

- Сумма переплат по аннуитетной схеме выше, чем по дифференцированной. Поэтому для банков выгодна первая, а для клиентов – вторая

- Размер ежемесячного платежа при аннуитетной схеме постоянный, а при дифференцированной он меняется. И банку, и клиенту проще использовать аннуитетную схему – они будут точно знать, сколько нужно вносить каждый месяц

- Аннуитетные платежи по кредиту рассчитать самому проще, чем дифференцированные. Достаточно вычислить размер минимального взноса по одной формуле. Для дифференцированной схемы нужно вычислять размер каждой выплаты по отдельности

- При дифференцированной схеме проще погасить часть кредита досрочно. Процент будет рассчитываться по новому остатку. Если заем использует аннуитетную схему, то при частичном досрочном погашении нужно будет полностью пересчитывать все переплаты

- Из-за этих особенностей банки чаще используют именно аннуитетную схему. Дифференцированная встречается намного реже. Еще реже можно самому выбрать способ расчета процентов

Сравнить аннуитетную и дифференцированную системы вам поможет таблица:

| Схема расчета долга | Аннуитетная | Дифференцированная |

| Сумма переплат | Большая | Небольшая |

| Размер ежемесячного платежа | Не меняется | Сначала большой, потом уменьшается |

| Простота расчета | Простая | Сложная |

| Распространенность | Высокая | Низкая |

| Досрочное погашение | Сложно погасить досрочно | Легко погасить досрочно |

При расчете переплат по кредиту учтите, что на сумму ежемесячного платежа влияет не только процентная ставка, но и взимаемые банком комиссии – оплата страховки, обслуживание банковской карты, неустойки за просрочку и другие. Помните и о том, что банки могут вводить свои правила расчета переплат. Перед оформлением кредита заранее узнайте все подробности в договоре или у сотрудников банка.

Итак, чтобы правильно рассчитать проценты по кредиту, необходимо знать, по какой схеме они начисляются. От этого будет зависеть и формула:

- При равных (аннуитетных) платежах рассчитайте размер ежемесячного платежа и умножьте его на количество месяцев

- При уменьшающихся (дифференцированных) платежах платеж за следующий месяц рассчитывается по остатку в предыдущем

- При схеме «проценты на проценты» переплата по каждому платежу прибавляется к телу кредита — платеж за следующий месяц считается по увеличенной сумме

Рассчитать ежемесячный платеж — кредитный калькулятор онлайн

Как рассчитать ежемесячный платёж по кредиту?

По данным исследования Центрального банка России, проводимом среди заемщиков в первом квартале 2021 года, 64% из них с трудом справляются со своим кредитом. Связано это, в первую очередь, с неправильным распределением кредитной нагрузки.

Чтобы правильно рассчитать ежемесячный платеж по кредиту, нужно сначала понять, из чего он состоит. Если верить рекламным буклетам, выплата представляет собой совокупность основного долга и начисленной на него процентной ставки.

Это не так!

В зависимости от вида кредита, помимо названных выше составляющих, сумма ежемесячного платежа может включать в себя до 11 видов различных комиссий, страховой взнос, а также штрафы и пени.

https://www.youtube.com/watch?v=Xfw-c8bb_lw

Принципиальный момент – вид ежемесячного платежа. В 2000-х годах активно применялась дифференцированная схема выплат, сегодня же большее место на рынке отведено аннуитетной.

В первом случае процентная часть платежа постепенно уменьшается и, соответственно, он сам каждый месяц становится меньше.

Во втором – ежемесячная выплата остается постоянной весь срок кредита, меняется только размер ее составляющих.

Еще один пример банковской хитрости – изменяемая процентная ставка. Получая в банке наличные под 6,9% годовых, не удивляйтесь, если со второго года Вам придется платить 49,9%. К чудесам надо относится скептически.

Конечно, бывают и обратные примеры. Самый распространенный – снижение ключевой ставки по ипотеке. Когда Центральный банк принимает соответствующее решение, заемщик вправе обратиться в свой банк с ходатайством о снижении ставки по своей ипотеке.

Не стоит рассчитывать на честность банка, доверять рекламным вывескам и «особым» условиям кредитования. Кредитный калькулятор создан, чтобы помочь Вам взять ситуацию под свой контроль:

- Распределить финансовую нагрузку так, чтобы избежать встречи с коллекторами;

- Рассчитать ежемесячный платеж онлайн с учетом всех кредитных составляющих;

- Выбрать наилучшую кредитную программу;

- При необходимости запланировать досрочное погашение в также в «онлайне»;

- Узнать, сколько еще Вам осталось платить;

- Выявить скрытые комиссии.

Последний пункт реализуется просто: берете график платежей, выданный Вам банком, и сравнивайте его с нашим. Любые расхождения в пользу банка свидетельствуют о наличии скрытых комиссий. О том, как использовать калькулятор выплат по кредиту, читайте ниже.

Кредитный калькулятор: расчёт платежей по кредиту онлайн

Освоить наш кредитный калькулятор по платежу значительно проще, чем электронные таблицы и математические формулы.

Уточните размер всех комиссий и условия кредитования у кредитного менеджера – только так Вы получите правильный расчет.

Если необходимо только посчитать примерную сумму платежа и общую переплату, то будет достаточно 3-х основных показателей любого кредита: его сумма, процентная ставка и срок. Дату начала выплат можете указать любую.

Не знаете, какой вид платежа будет применяться? Оставьте селектор в положении «аннуитетный». Выдача дифференцированного кредита сегодня – большая редкость.

Нажмите кнопку «рассчитать» и получите примерные результаты расчета. Если Вам известно о кредите больше, используйте кредитный калькулятор по платежу со всеми его возможностями:

- Рассчитайте ежемесячные и единоразовые комиссии;

- Спрогнозируйте изменение процентной ставки;

- Посчитайте совершенные или планируемые досрочные выплаты.

Калькулятором предусмотрена возможность сохранения результатов расчета: распечатайте их, отправьте на e-mail, сохраните в виде электронной таблицы или получите прямую ссылку для сохранения в «онлайне». Если все данные введены корректно и месячная плата на графиках не совпадает – значит, банк что-то недоговаривает. О каких суммах может идти речь – читайте ниже.

Примеры расчёта выплат по кредиту

Калькулятор выплат по кредиту подходит для всех видов кредита, в том числе для ипотеки. В этой части статьи мы наглядно покажем, чего иногда могут стоить скрытые условия или комиссии. Сначала, рассчитаем ипотеку на рекламных условиях: сумма кредита – 2 000000 рублей, процентная ставка – 9,9%, срок – 240 месяцев.

Суммой кредита при ипотеке считают стоимость объекта кредитования минус первоначальный взнос. Фактически, если брать наш пример, где сумма первоначального взноса составляет 10%, полная стоимость объекта – 2 200 000 рублей.

В данном случае придется ежемесячно выплачивать банку 19 168 рублей, а общая переплата составит 2 600 346 рублей. Включим комиссии, которых не избежать:

- Оплата банковской ячейки для совершения аккредитива – 3 000 рублей;

- Обязательное страхование жизни – 12 000 рублей в год (1000 рублей в месяц);

- Комиссия за дистанционное обслуживание – 150 рублей ежемесячно.

Это неполный набор, с которым Вам придется столкнуться при оформлении ипотеки в большинстве банков России. Штрафы и пени за нарушение заемщиком финансовой дисциплины мы в расчет не берем, хотя исключать их на 100% тоже нельзя. Калькулятором учитываются все комиссии и штрафы в сумме, так удобнее.

https://www.youtube.com/watch?v=hpvpHMsFCZY

Посмотрите на графу «ежемесячный платеж». Теперь он составляет 20 320 рублей, а переплата – 2 879 346 рублей, что почти на 300 тысяч больше результатов предыдущего расчета. Да и ежемесячная разница в 1100 рублей для большинства населения России весьма ощутима.

Важно отметить, что, как правило, к ипотечным программам банки применяют минимальный набор комиссий. Что касается потребительского и автокредитования, а в особенности кредита наличными, то там спектр несколько шире.

При этом принцип расчета любого вида кредита одинаков. Помните, что бесплатный сыр бывает только в мышеловке. Наш калькулятор основан на алгоритмах, используемых Центральным банком России, поэтому точность расчетов обеспечена.

От Вас требуется только внимательно заполнить его поля.

Пример расчета ежемесячного платежа по кредиту

Сейчас очень много банков и Микрофинансовых организаций предлагают оформить кредит на самых разных условиях. Но прежде, чем взять на себя обязательства по оплате займа, важно оценить свое финансовое положение, а также получить ответ на вопрос: «Хватит ли моего дохода на ежемесячные платежи?».

Опираясь на официальную информацию кредиторов мы расскажем вам о том, какие есть виды платежей и как рассчитать взнос по кредитам. Наша статья поможет вам определить степень долговой нагрузки, чтобы принять верное решение.

Правила расчета

Чтобы рассчитать ежемесячный платеж, не обязательно посещать офис и тратить свое время на ожидание в очередях. Это можно сделать самостоятельно, зная лишь основные параметры кредита:

- Сумма;

- Срок;

- Процентная ставка;

- Вид платежа.

Что касается видов, то их 2 – дифференцированный и аннуитетный. О том как рассчитывать сумму мы расскажем отдельно по каждому виду.

Способы расчета

Высчитать ежемесячный платеж можно тремя способами:

- С помощью кредитного онлайн-калькулятора. Данный калькулятор предоставлен на сайтах банков и МФО, также можно воспользоваться прочими интернет-порталами.Это самый популярный и простой способ. Чтобы узнать сумму ЕП необходимо лишь выбрать параметры кредита в предоставленной форме и подтвердить. В итоге пользователь получает не только сумму ЕП, но и может увидеть переплату за весь срок кредитования и ознакомиться с графиком погашения.

- С помощью калькулятора в Excel. Для этого придется заполнить поля необходимыми параметрами вручную и вписать формулы. Такой способ подходит тем, кто хорошо разбирается в программе Excel. Но он занимает длительное время на ввод данных.

- Самостоятельно на листке бумаги, пользуясь распространенными формулами.

Примеры расчета ежемесячного платежа по кредиту

При расчете суммы платежа любым из способов важно понимать, что полученный результат не может быть на 100% достоверным.

Ведь мы не можем заранее определить размер возможных комиссии за выдачу кредита, за обслуживание счета или карты и т.п. Также мы не может предугадать будет ли досрочное погашение и в каком объеме.

Поэтому самостоятельно можно определить только примерную сумму месячных взносов.

Дифференцированный платеж

При выборе дифференцированной схемы погашения сумма долга ежемесячный платеж уменьшается с каждым месяцем.

Но важно понимать, что первые взносы всегда имеют максимальный, а процент начисляется только на остаток долга.

Таким образом, если будете вносить больше установленной суммы у вас будет уменьшаться тело кредита и соответственно вы переплатите меньше процентов. Пример расчета, где ЕП будет ежемесячным платежом:

- Сумма – 10 000 рублей;

- Срок – 5 месяцев;

- Процентная ставка – 20%.

В первую очередь разделим сумму займа на срок в месяцах:

10 000 / 5 = 2 000

Определим ежемесячную выплату процентов.

ЕП% = ОД*ГС*КД/ДГ

где:

- ЕП% — ЕП начисленных процентов

- ОД – остаток основного долга

- ГС – годовая процентная ставка

- КД – количество дней в месяце (возьмем 30 дней)

- ДГ – количество дней в году (возьмем 365 дней)

Итак:

- 1-й месяц = 10 000*20%*30/365= 164,38

- 2-й = 8 000*20%*30/365=131,50

- 3-й = 6 000*20%*30/365= 98, 63

- 4-й= 4 000*20%*30/365=65,75

- 5-й = 2 000*20%*30/365=32,87

Как видим каждый месяц тело кредита уменьшается на 2 000.

Исходя из расчетов ЕП будет составлять 2000+ЕП%, а именно:

- 2164,38

- 2131,50

- 2098,63

- 2065,75

- 2032,87

Поскольку для примера брали небольшую сумму и маленький срок, то разница в платежах не значительная. Рассчитывая платеж кредита более 300 000 и сроком более 3х лет, разница будет значительной.

Аннуитетный платеж

Данная схема погашения заключается в том, что весь кредит с учетом процентов, выплачивается на протяжении всего срока одинаковыми суммами. При заключении договора может устанавливаться фиксированная сумма ежемесячного платежа по аннуитетному кредиту, например 5000 рублей, либо банки самостоятельно определяют размер взносов, в соответствии со сроком. Пример расчета:

Условия:

- Сумма кредита – 100 000;

- Срок кредита – 12 месяцев;

- Ставка – 20 %.

Определим процентную ставку в месяц: 20/12/100 = 0,016

Затем нужно высчитать коэффициент аннуитета. С его помощью определяется размер выплат: (0,016*(1+0,016)36)/((1+0,016)36-1)=0,037

ЕП рассчитывается путем умножения полученного коэффициента и суммы заёма: 100 000*0,037=3700.

Таким образом каждый месяц придется платить 3 700 на протяжении года.

https://www.youtube.com/watch?v=faN-ReF5y3g

Мы рассказали о двух видах платежей и привели вам примеры расчетов. Теперь вы можете воспользоваться формулами и рассчитать самостоятельно, либо использовать онлайн-калькуляторы и определить степень долговой нагрузки и сравнить свой доход и возможный расход.

Калькулятор расчета кредита в Excel и формулы ежемесячных платежей

Excel – это универсальный аналитическо-вычислительный инструмент, который часто используют кредиторы (банки, инвесторы и т.п.) и заемщики (предприниматели, компании, частные лица и т.д.).

Быстро сориентироваться в мудреных формулах, рассчитать проценты, суммы выплат, переплату позволяют функции программы Microsoft Excel.

Ежемесячные выплаты зависят от схемы погашения кредита. Различают аннуитетные и дифференцированные платежи:

- Аннуитет предполагает, что клиент вносит каждый месяц одинаковую сумму.

- При дифференцированной схеме погашения долга перед финансовой организацией проценты начисляются на остаток кредитной суммы. Поэтому ежемесячные платежи будут уменьшаться.

Чаще применяется аннуитет: выгоднее для банка и удобнее для большинства клиентов.

Расчет аннуитетных платежей по кредиту в Excel

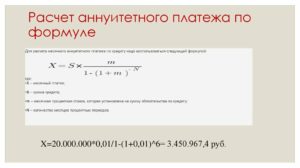

Ежемесячная сумма аннуитетного платежа рассчитывается по формуле:

А = К * S

где:

- А – сумма платежа по кредиту;

- К – коэффициент аннуитетного платежа;

- S – величина займа.

Формула коэффициента аннуитета:

К = (i * (1 + i)n) / ((1+i)n-1)

- где i – процентная ставка за месяц, результат деления годовой ставки на 12;

- n – срок кредита в месяцах.

В программе Excel существует специальная функция, которая считает аннуитетные платежи. Это ПЛТ:

- Заполним входные данные для расчета ежемесячных платежей по кредиту. Это сумма займа, проценты и срок.

- Составим график погашения кредита. Пока пустой.

- В первую ячейку столбца «Платежи по кредиту» вводиться формула расчета кредита аннуитетными платежами в Excel: =ПЛТ($B$3/12; $B$4; $B$2). Чтобы закрепить ячейки, используем абсолютные ссылки. Можно вводить в формулу непосредственно числа, а не ссылки на ячейки с данными. Тогда она примет следующий вид: =ПЛТ(18%/12; 36; 100000).

Ячейки окрасились в красный цвет, перед числами появился знак «минус», т.к. мы эти деньги будем отдавать банку, терять.

Дифференцированный способ оплаты предполагает, что:

- сумма основного долга распределена по периодам выплат равными долями;

- проценты по кредиту начисляются на остаток.

Формула расчета дифференцированного платежа:

ДП = ОСЗ / (ПП + ОСЗ * ПС)

где:

- ДП – ежемесячный платеж по кредиту;

- ОСЗ – остаток займа;

- ПП – число оставшихся до конца срока погашения периодов;

- ПС – процентная ставка за месяц (годовую ставку делим на 12).

Составим график погашения предыдущего кредита по дифференцированной схеме.

Входные данные те же:

Составим график погашения займа:

Остаток задолженности по кредиту: в первый месяц равняется всей сумме: =$B$2. Во второй и последующие – рассчитывается по формуле: =ЕСЛИ(D10>$B$4;0;E9-G9). Где D10 – номер текущего периода, В4 – срок кредита; Е9 – остаток по кредиту в предыдущем периоде; G9 – сумма основного долга в предыдущем периоде.

Выплата процентов: остаток по кредиту в текущем периоде умножить на месячную процентную ставку, которая разделена на 12 месяцев: =E9*($B$3/12).

Выплата основного долга: сумму всего кредита разделить на срок: =ЕСЛИ(D9

Итоговый платеж: сумма «процентов» и «основного долга» в текущем периоде: =F8+G8.

Внесем формулы в соответствующие столбцы. Скопируем их на всю таблицу.

https://www.youtube.com/watch?v=nNBSc52Zcas

Сравним переплату при аннуитетной и дифференцированной схеме погашения кредита:

Красная цифра – аннуитет (брали 100 000 руб.), черная – дифференцированный способ.

Формула расчета процентов по кредиту в Excel

Проведем расчет процентов по кредиту в Excel и вычислим эффективную процентную ставку, имея следующую информацию по предлагаемому банком кредиту:

Рассчитаем ежемесячную процентную ставку и платежи по кредиту:

Заполним таблицу вида:

Комиссия берется ежемесячно со всей суммы. Общий платеж по кредиту – это аннуитетный платеж плюс комиссия. Сумма основного долга и сумма процентов – составляющие части аннуитетного платежа.

Сумма основного долга = аннуитетный платеж – проценты.

Сумма процентов = остаток долга * месячную процентную ставку.

Остаток основного долга = остаток предыдущего периода – сумму основного долга в предыдущем периоде.

Опираясь на таблицу ежемесячных платежей, рассчитаем эффективную процентную ставку:

- взяли кредит 500 000 руб.;

- вернули в банк – 684 881,67 руб. (сумма всех платежей по кредиту);

- переплата составила 184 881, 67 руб.;

- процентная ставка – 184 881, 67 / 500 000 * 100, или 37%.

- Безобидная комиссия в 1 % обошлась кредитополучателю очень дорого.

Эффективная процентная ставка кредита без комиссии составит 13%. Подсчет ведется по той же схеме.

Расчет полной стоимости кредита в Excel

Согласно Закону о потребительском кредите для расчета полной стоимости кредита (ПСК) теперь применяется новая формула. ПСК определяется в процентах с точностью до третьего знака после запятой по следующей формуле:

- ПСК = i * ЧБП * 100;

- где i – процентная ставка базового периода;

- ЧБП – число базовых периодов в календарном году.

Возьмем для примера следующие данные по кредиту:

Для расчета полной стоимости кредита нужно составить график платежей (порядок см. выше).

Нужно определить базовый период (БП). В законе сказано, что это стандартный временной интервал, который встречается в графике погашения чаще всего. В примере БП = 28 дней.

Далее находим ЧБП: 365 / 28 = 13.

Теперь можно найти процентную ставку базового периода:

У нас имеются все необходимые данные – подставляем их в формулу ПСК: =B9*B8

Примечание. Чтобы получить проценты в Excel, не нужно умножать на 100. Достаточно выставить для ячейки с результатом процентный формат.

ПСК по новой формуле совпала с годовой процентной ставкой по кредиту.

Скачать кредитный калькулятор в Excel

Таким образом, для расчета аннуитетных платежей по кредиту используется простейшая функция ПЛТ. Как видите, дифференцированный способ погашения несколько сложнее.

Как рассчитать кредит?

Самостоятельно рассчитать проценты по кредиту, сроки и суммы его выплаты необходимо, чтобы условия по кредиту были выгодны не только банку, но и потребителю.

Есть два основных способа рассчитать кредит:

- кредитный калькулятор,

- самостоятельный расчет.

У каждого из этих способов есть плюсы и минусы. Чтобы пользоваться кредитным калькулятором, не нужно обладать специальными знаниями. Но расчетные формулы при этом будут не очевидны, поскольку выдают только конечный результат. Вы не сможете объективно оценить процентные ставки.

Можно рассчитать кредит «вручную» — по формулам. Для этого необходимо знать сумму, предоставляемую банком, срок погашения кредита, ставку в процентах и тип платежа. Применяют два способа совершения оплаты — дифференцированную и аннуитетную.

Рассмотрим, что это такое.

Как рассчитать кредит с дифференцированными платежами?

При этом способе погашения долг делят на срок кредита, а проценты начисляют каждый месяц из расчета, сколько вы еще должны организации-кредитору. В первое время вы платите больше, но с каждым разом выплаты уменьшаются.

Сумму платежа делят надвое. Первая часть — фиксированная доля для всего срока кредита. Это погашение основного долга. Вторая — проценты, рассчитываемые ежемесячно, в зависимости от остатка.

Поскольку в процессе выплат основной долг уменьшается, сумма, начисленная по процентной ставке, тоже становится меньше.

Пример вычисления дифференцированной оплаты по формуле:

% = ( Д * %ст *М / 100%*365)

- % — процент за месяц,

- Д — общий долг,

- %ст — процентная ставка,

- М — расчетный месяц, количество дней.

Пример расчёт на 3 месяца по кредиту на год в размере 60 000 рублей под 10% годовых:

Закрепленная сумма платежа 5000 =60000/12

493,15 = (60000*10*30/100*365), платеж составляет 5493,15.

Закрепленная сумма платежа 5000 =60000/12

467,12 = (55000*10*31/100*365), платеж составляет 5467,12.

Закрепленная сумма платежа 5000 =60000/12

410,95 = (50000*10*31/100*365), платеж составляет 5410,95.

Как рассчитать кредит с аннуитетными платежами?

В этом случае оплата долга по кредиту осуществляется равными, изначально установленными частями. Ежемесячно вы платите банку одну и ту же фиксированную сумму.

Аналогично предыдущему, платеж разбит на две части. Но при условии фиксированного платежа сумма процентов ежемесячно меняется в меньшую сторону, а сумма погашения кредита — в большую.

Формула расчета аннуитетной выплаты кредита:

П — ежемесячная выплата

https://www.youtube.com/watch?v=U8NN9mT3DjM

Д — общий долг

%ст — процентная ставка в год

С — срок погашения (в месяцах)

Поясним на примере. Предположим, условия кредитования — как и в предыдущем примере: 60 000 руб. под 10% годовых на срок 12 месяцев.

Считаем:

Ежемесячная выплата — 5 275 рублей.

Какой способ выбрать?

При выборе кредита и расчете ежемесячных платежей, следует учитывать особенности первого и второго варианта.

Обратите внимание на суммы первых ежемесячных выплат при дифференцированной платежной системе — они завышенные. Это может принести определенные трудности при оплате.

Поэтому при дифференцированном способе погашения кредита особое внимание уделяется платежеспособности заёмщика. Его финансовое обеспечение должно превышать на 25% доход клиента, взявшего кредит на тех же условиях, но с аннуитетными платежами.

Дифференцированный способ лучше выбирать тем, для кого даже самый большой процент — не критичен.

Аннуитетный способ подойдет тем, чей доход нестабилен. Или значительная его часть уходит на выплату долга. Несмотря на то, что вы платите равномерно, это не значит, что вы так же последовательно гасите долг.

При аннуитетном способе вы платите сначала проценты банку, потом возвращаете долг.

То есть, если через какое-то количество лет ваше финансовые возможности станут лучше и вы захотите погасить долг досрочно, у вас не получится значительно снизить переплату — к этому моменту вы уже почти (или полностью) ее погасили.

Предоставленные расчеты не являются единственными. Некоторые банки могут использовать свои методы начисления процентов и расчета графика платежей. Для того, чтобы рассчитать кредит самостоятельно, следует уточнять в банках систему их расчетов.

Но при любом способе погашения долга следует учитывать инфляцию. Впрочем, для вас это может быть и хорошей новостью — в том случае, если ваш доход увеличивается вместе с ростом инфляции. Тогда со временем траты на погашение кредита для вас будут все менее и менее существенны.

Как посчитать ежемесячный платеж по кредиту?

Как рассчитать ежемесячный платеж по кредиту – один из самых актуальных вопросов среди заемщиков. Кредитование становится все более популярным. Ипотека, потребительский займ, автозайм разнятся по размеру учетной ставки, временного периода и размера кредитования.

Они имеют различный принцип расчета ежемесячных платежей. Предлагают несколько вариантов расчета ежемесячных платежей по сумме кредита. Первый – это узнать ежемесячную выплату с помощью калькуляции в режиме онлайн. Второй – определить ежемесячные платежи самостоятельно с помощью формул (будут приведены ниже).

Что такое ежемесячный платеж по кредиту?

Кредит обладает двумя важным характеристиками – платностью и возвратностью. Платность означает, что за предоставление денежных средств заемщик обязан выплачивать проценты, указанные в кредитном соглашении по сумме займа. Помимо начисленных процентов, заемщик должен произвести погашение к установленному сроку полный объем займа.

Крайний срок выплаты суммы платежей является важной особенностью любого кредитного соглашения. Совокупность процента и объема кредитования является основой для расчета выплат по погашению.

Какие составляющие требуется для того, чтобы правильно вычислить месячный платеж:

- Размер кредитования.

- Учетный процент.

- Временной период кредитования.

- График платежей.

- Банковский год. Каждое финучреждение устанавливает свою цифру – 360 дней либо 365 (в високосный год – 366).

Как рассчитываются ежемесячные платежи по кредиту?

Формула расчета при любых обстоятельствах основывается на сумме, указанной в соглашении, и графике, выданном после подписания договора. Сумму кредитования и график определяет специалист финучреждения. Сумму платежей вы получаете, просчитав их самостоятельно с помощью кредитного калькулятора, предоставленного на официальном сайте каждого финучрежедния, или вычислив по формуле.

Самостоятельный расчет, используя формулы

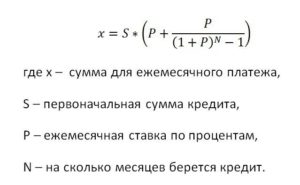

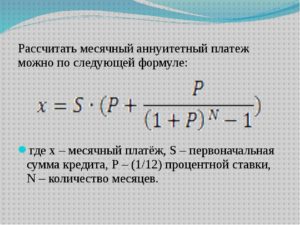

Для облегчения эти формулы предоставляются на многих сайтах. Расплачиваться можно либо аннуитетными платежами (одинаковыми в течение всего периода), либо дифференцированными платежами (основная сумма делится на равные доли, а учетный процент уменьшается – размер выплат выходит неодинаковый).

Формула аннуитетных платежей Формула дифференцированных платежей

Расчет ежемесячных платежей на официальном сайте банка

Если клиенту не подходит самостоятельный расчет с помощью формул, он может воспользоваться калькулятором. Он выступит помощником и поможет посчитать платежи для выплаты займа.

Расчеты, выдаваемые онлайн-калькулятором, приблизительны. Потенциальный клиент вводит приблизительный временной период кредитования, учетный процент и тип платежей.

К выданному расчету могут прибавиться расходы по страхованию и банковское сопровождение сделки.

Аннуитетный метод просчета ежемесячных платежей

Равные части основной суммы кредитования называются аннуитетными. Этот метод наиболее популярный и востребованный. Здесь первая половина платежей – начисленные проценты, вторая половина – погашение основного долга.

https://www.youtube.com/watch?v=2cpaESrCinA

Схема учета процентов в этом случае наиболее прозрачная. Выгодность для клиента здесь высока. Но и финучреждения склоняются к этому методу.

Формулу расчета аннуитета можно изобразить так: платеж (А) складывается из размера кредитования (Б), помноженного на величину. Количество месяцев (М) и учетный процент (П1/12), так как месяцев в году двенадцать. Получается – А=К*(П/(1+П)-М-1). Такая формула может быть использована для потребительских займов и ипотечного кредитования.

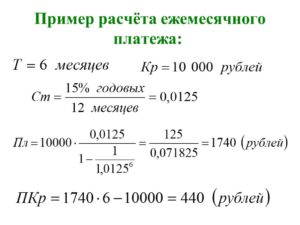

Пример по аннуитетному методу

У нас есть сумма займа в размере 300000 рублей, временной период кредитования – 6 месяцев, а учетный процент в год – 9%. Для начала нужно рассчитать окончательную сумму ежемесячной ссуды. 300000*(0,00075+(0,00075/(1+0,00075)-(6-1)) = 32189 рублей.

В обязательном порядке используйте не целый учетный процент, а его 12-ю долю.

Процент по аннуитетным платежам

Есть возможность вычислить процент в рублях по взносу на погашение кредитного займа. Здесь будет браться остаток задолженности и годовой процент.

Представляем полный перечень шагов:

- За первый месяц – 300000*(0,09/12) = 2250, основная задолженность – 32189 – 2250 = 29939 рублей.

- За второй месяц – 300000 – 29939 = 270061, процентная составляющая – 270061*(0,09/12) = 2025,46, основная задолженность – 32189 – 2025,46 = 30163,54 рублей.

- За третий месяц – 270061 – 30163,54 = 239897,46, процентная составляющая платежей – 239897,46*(0,09/12) = 1799,23, основная задолженность выходит – 32189 – 1799,23 = 30389,77 рублей.

Обратите внимание на эти кредитные предложения! 2021 года.

от 25 тыс. до 3 млн. руб.Минимальный пакет документов Оформить Акция «Кредит под 0%» до 31.12.2021 Оформить от 50 тыс. до 3 млн. руб.Стаж работы не менее 6 месяцев Оформить Минимальный пакет документов Оформить от 51 тыс. до 1,3 млн. руб. Оформить Решение по заявке от 3 минут Оформить от 90 тыс. до 2 млн. руб. Оформить от 50 тыс. до 5 млн. руб.Решение онлайн за 2 минуты Оформить от 50 тыс. до 3 млн. руб.Решение в течение 15 минут Оформить Оформить от 50 тыс. до 2 млн. руб. Оформить Решение в течение 1 минуты Оформить от 10 тыс. до 1 млн. руб. Оформить от 50 тыс. до 3 млн. руб.Решение банка по SMS или e-mail Оформить от 20 тыс. до 5 млн. руб.Время принятия решения 10 минут Оформить

Дифференцированный метод просчета ежемесячных платежей

Считается правильным, что уменьшение суммы задолженности, и есть дифференцированная выплата ежемесячных платежей. Такая выплата состоит из фиксированной суммы и изменяющейся, которая и уменьшается постепенно. Для просчета дифференцированной выплаты нужно взять сумму взноса, учетный процент и месяцы, на которые выдан займ.

Формула просчета – как она выглядит?

Потребуется значение максимальной выплаты.

П (основной взнос) = Р (сумма кредитования)/ М(месяцы кредитования). Начисленные проценты (Н) находим, умножая на остаточный долг по займу (О) на учетный процент (Пр). Затем полученный результат делим на 12 (в году всего двенадцать месяцев – константа), выходит – Н = О*Пр/12.

Остаток по кредиту (О) находим так – О = Р – (П*К (сколько периодов прошло)).

Пример по дифференцированному методу

Сумма кредитования составляет 240000 рублей на полгода по ставке 9%. Основной взнос составит 240000/6 = 40000 рублей.

Платежи после оформления соглашения в каждом месяце:

- За первый месяц – 40000+(240000-40000*0)*0,09/12 = 41800 рублей.

- За второй месяц – 40000+(240000-40000*1)*0.09/12 = 41500 рублей.

- За третий месяц – 40000+(240000-40000*2)*0.09/12 = 41200 рублей.

Какой из методов начисления учетных процентов стоит выбрать?

Многие банк в Российской Федерации оформляют кредиты с аннуитетным типом расчета. Финансовые структуры – приверженцы данного типа, так как учетные проценты будут начислены на основной размер задолженности на начальном этапе.

Дифференцированный метод имеет свои недостатки: банками данный метод используется реже, первые платежи будут высокими и одобрение по заявке на такой тип выплат сложнее получить. У потенциального клиента должен быть стабильно высокий уровень дохода.

https://www.youtube.com/watch?v=CGfTikdxObA

Дифференцированный тип стоит выбирать тем клиентам, которые желают крупную сумму денежных средств на долгий срок, превышающий пятилетку. При ипотечном кредитовании это хороший выбор.

Клиент сумеет существенно снизить переплату. Но если кредитование займет меньше 5 лет, то переплата не будет существенной. Проще подыскать вариант с меньшей процентной ставкой и выбрать аннуитетный тип.

Как просчитать переплату по желаемому кредиту?

Каждый заемщик мечтает сэкономить и выплатить как можно меньше. Выбирая аннуитетный тип, нужно рассчитать коэффициент. После идет подсчет ежемесячных взносов. Размер конечного взноса: М (период) * П (платеж). Переплата – это разница между размером взноса и основным размером кредитования.

Если тип дифференцированный, то потребуются размер процента в месяц, размер платежа в месяц, значение ставки в первый и крайний месяц кредитования, усредненный размер процента в месяц.

Данную информацию вам может предоставить кредитующий банк. Переплата в данном случае – длительность периода соглашения (месяцы), умноженная на усредненное значение процентов в месяц.

Особые характеристики просчета ежемесячных платежей

Расчет платежа в месяц возможнее двумя способами – аннуитетным и дифференцированным. В первом случае – на протяжении всего срока кредитования одинаковые взносы. Во втором случае – платежи изначально высокие, потом уменьшаются. Многие банки препятствуют желанию клиента досрочно оплатить займ. В данном случае они устанавливают кредитные каникулы.

Ипотечное кредитование

Ипотека – долгосрочный вид кредитования с крупной суммой выдачи. Здесь стоит использовать дифференцированный тип. Выплаты будут меньше. Но клиент должен подготовить справку о высоком доходе каждый месяц.

Досрочное погашение будет подразумевать однозначно аннуитетный тип (по соглашению сторон). Многие банки оформляют крупную сумму денежных средств, используя аннуитетный тип.

Автозаймы

Кредитование по автозайму происходит не на долгосрочную перспективу. Здесь нужно подготовить первоначальный взнос. При просчете ежемесячных платежей стоит учитывать страхование (КАСКО в большинстве случаев, реже – ОСАГО) и банковское сопровождение сделки.

Как рассчитать выплаты, если у клиента кредитная карточка?

Что стоит учитывать при подсчете ежемесячных платежей, если клиент использует карточку:

- Наличие беспроцентного периода. Данный период позволяет потенциальному клиенту пользоваться денежными средствами без начисления %. Обычно период составляет от 30 до 100 дней. Зависит от выбранной структуры.

- Платеж в месяц. Нужно произвести оплату 5-15% от основной суммы долга + учетные проценты (до 40% в год).

Выводы

В обязательном порядке перед тем, как пойти и подавать документы на кредит, просчитайте и сравните ежемесячные платежи в разных банковских структурах. Только при наличии реальных цифр можно делать вывод. Вы оцените свои возможности и поймете – по силам ли вам данное кредитование или лучше подождать.