2 п. 1 ст. 9, литера «и» Федерального закона от 24.07.

2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования»). Все иные начисления в пользу работников, не предусмотренные ст. 9 Закона № 212-ФЗ, включаются в базу для начисления страховых взносов (п.

С 1 июля начала действовать новая форма отчета 4 ФСС, которая ранее носила рекомендательный характер. Теперь каждый работодатель должен будет сообщить в соцстрах информацию о проведенной на его рабочих местах аттестации.

- Возмещение расходов за счет ФСС: проводки

- Какие проводки использовать для учета пособий

- Проводки возврат расходов фсс

- Возмещение расходов на проведение медицинского осмотра фондом социального страхования

- Это видео недоступно

- Возмещение расходов ФСС в 2021 году

- Возмещение расходов по спецоценке из фсс проводки

- Возмещение ФСС проводки

- Возмещение средств ФСС участникам пилотного проекта

- Вход для клиентов

- Возмещение расходов из ФСС в 2021 году

- Как компенсировать 30% от страховых взносов в 2021 году? — Блог по охране труда

- Нововведение

- Какие еще мероприятия подлежат компенсации из средств ФСС?

- Что нужно делать, чтобы успеть получить компенсацию?

- Возмещение расходов ФСС в 2021 году

- Возврат затрат

- Условия

- Как возместить расходы ФСС?

- Расчет суммы

- Подача документов

- Могут ли отказать?

- Процедура

- Бухгалтерские нюансы

- Бухгалтерские Проводки При Прямых Выплатах При Возмещении Расходов На Предупредительных Мерах

- Как отразить в бухучете финансирование предупредительных мер

- Как учесть полученную сумму возмещения медосмотра из средств ФСС по статье — Финансирование предупредительных мер

- Проводки в бух по возмещению предупредительных мер нс и пз

- Пилотный проект: бухучет возмещения расходов на предупредительные меры

- Бюджетный учет, принятых расходов на предупредительные мероприятия фондом ования

Возмещение расходов за счет ФСС: проводки

Подробнее: Ссылка удалена модератором. Размещать ссылки и гиперссылки на другие СМИ и коммерческие сайты без согласования с администрацией портала запрещено правилами форума

ПроПриобретение аптечки отразите в учете следующим образом:Цитата:Дебет 0.401.20.213 Кредит 0.303.06.

730– начислены взносы на страхование от несчастных случаев и профзаболеваний;Дебет 0.303.06.830 Кредит 0.302.34.730– начислены расходы на приобретение аптечки за счет средств ФСС России;Дебет 0.208.34.560 Кредит 0.201.34.610- выданы денежные средства сотруднику за приобретенную аптечку;Дебет 0.302.34.830 Кредит 0.208.34.

660– погашена задолженность через подотчетника;Дебет 0.105.35.340 Кредит 0.401.20.213

– отражено поступление аптечки.

Таблицу 8 раздела II формы-4 ФСС нужно заполнять, если в отчетном периоде организация финансировала мероприятия по профилактике травматизма, несла другие расходы по страхованию от несчастных случаев и профзаболеваний.

Поэтому, расходы на приобретение аптечки нужно отразить в отчете 4-ФСС.Порядок учета приобретенных ценностей за счет средств ФСС (в частности, Инструкцией к Единому плану счетов № 157н, инструкциями № 174н, № 183н) не установлен.

Цитата: В учете казенных учреждений: Если специальная оценка условий труда проведена за счет средств учреждения, расходы по ее оплате отнесите на подстатью КОСГУ 226 «Прочие работы, услуги» (раздел V указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н). При этом сделайте проводку:Дебет КРБ.1.401.20.226 Кредит КРБ.1.302.26.

730

– учтены затраты на проведение специальной оценки условий труда за счет средств учреждения.Если специальная оценка условий труда проведена за счет взносов на страхование от несчастных случаев, учтите затраты в счет уменьшения задолженности по страховым взносам перед ФСС России. При этом оформите запись:Дебет КРБ.1.303.06.830 Кредит КРБ.1.302.13.

730– учтены затраты на проведение специальной оценки условий труда за счет взносов на страхование от несчастных случаев и профзаболеваний.*Такой порядок установлен пунктами 102, 104 Инструкции № 162н, Инструкцией к Единому плану счетов № 157н (счета302.00, 303.00, 401.20).Статья: «Проводки в бух.

учете на выполненение работ по проведению оценки труда» на сайте бюджетник.ру

Проводки в бух.учете на выполненение работ по проведению оценки труда | Экспресс-ответ | Учет в учреждении В учете казенных учреждений: *

Если специальная оценка условий труда проведена за счет средств учреждения, расходы по ее оплате отнесите на подстатью КОСГУ 226 «Прочие работы, услуги» (раздел V указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н). При этом сделайте проводку:

Дебет КРБ.1.401.20.226 Кредит КРБ.1.302.26.730

– учтены затраты на проведение специальной оценки условий труда за счет средств учреждения.Если специальная оценка условий труда проведена за счет взносов на страхование от несчастных случаев, учтите затраты в счет уменьшения задолженности по страховым взносам перед ФСС России. При этом оформите запись:

Дебет КРБ.1.303.06.830 Кредит КРБ.1.302.13.730

– учтены затраты на проведение специальной оценки условий труда за счет взносов на страхование от несчастных случаев и профзаболеваний.*

Такой порядок установлен пунктами 102, 104 Инструкции № 162н, Инструкцией к Единому плану счетов № 157н (счета302.00, 303.00, 401.20).

Какие проводки использовать для учета пособий

- пособие по временной нетрудоспособности, проводки будут представлены далее;

- по беременности и родам;

- в связи с постановкой на учет в ранние сроки беременности;

- при рождении ребенка;

- по уходу за ребенком до полутора лет;

- при усыновлении ребенка;

- по уходу за больным ребенком или другим членом семьи;

- дополнительные выходные дни по уходу за детьми-инвалидами;

- при получении производственной травмы;

- при погребении.

Начисление дотаций от ФСС сотрудникам отражается по дебету сч. 69 «Расчеты по социальному страхованию» и кредиту сч. 70 «Расчеты с персоналом по оплате труда». В том случае, если помощь получают родственники работника, то в учете эта запись будет выглядеть следующим образом: Дт 69 Кт 76.

Проводки возврат расходов фсс

Итак, чтобы получить возмещение расходов в ФСС в 2021 году, следует составить заявление, а к нему приложить документы, которые будут подтверждать понесенные расходы.

Кроме того для каждого случая могут потребоваться отдельные документы. Все бумаги необходимо подать в местное отделение фонда социального страхования не позже 15 декабря настоящего года.

Если будет принято положительное решение, то в установленный срок средства перечислятся на лицевой счет компании.

https://www.youtube.com/watch?v=WS1R4lJSuZU

Следует отметить, что если ФСС возмещает казенному учреждению расходы, которые были произведены в прошлом финансовом периоде, то учреждению необходимо перечислить такие поступления в доход соответствующего бюджета (п. 2.5.6 порядка кассового обслуживания, утв. приказом федерального казначейства от 10.10.2008 № 8н).

Использовать данные средства для исполнения бюджетной сметы текущего финансового года нельзя.

В соответствии с Указаниями № 65н администраторы кассовых поступлений отражают суммы возврата дебиторской задолженности прошлых лет (возмещение от ФСС за прошлый отчетный период) по подстатье 136 «Доходы бюджета от возврата дебиторской задолженности прошлых лет» КОСГУ.

Возмещение расходов на проведение медицинского осмотра фондом социального страхования

Какие проводки сделать при возмещение расходов на проведение медосмотра фондом социального страхования как предупреждение мер травматизма. они мне возместили расходы, а сейчас как будто я им должна. Какую-то проводку не сделала

ФСС России компенсирует учреждению расходы на предупреждение травм на производстве и профзаболеваний: спецодежду, обучение по охране труда и т. д. Финансовое обеспечение проводят за счет страховых взносов в ФСС России. То есть плательщики сумму взносов на травматизм уменьшают на стоимость приобретенного имущества или оказанных услуг.

Это видео недоступно

88-летняя пенсионерка мучается без инвалидного кресла и не может получить положенную ей компенсацию за специальные памперсы. С такой проблемой к нам в редакцию обратилась жительница Набережных Челнов. Фонд социального страхования компенсирует затраты на нужды инвалида менее чем на половину.

Рекомендуем прочесть: 2281 Часть 3 Пункт Б Что Грозит

Дорога каждая секунда.

Глава МЧС сегодня оценил готовность Казани к матчам Кубка Конфедераций и заявил, что нужно использовать с пользой всё время, что осталось до мирового футбола. Главный спасатель России Владимир Пучков сегодня с визитом в Республике.

Он принял участие в совещании рабочей группы и оценил готовность всех профильных служб. Почему визита Владимира Пучкова так ждал Президент республики?

Возмещение расходов ФСС в 2021 году

Сейчас предприятия могут запрашивать средства из ФСС для финансирования некоторых предупредительных мер, связанных с сокращением числа профессиональных болезней и производственного травматизма. При этом необходимо учитывать, что на настоящий момент действуют уже новые утвержденные правила финансового обеспечения.

- копию договорного акта с обучающей компанией,

- список людей, которым необходимо пройти обучение,

- копию обучающей программы,

- копию лицензии обучающей компании о возможности предоставления образовательных услуг,

- копию приказного акта о направлении персонала на обучение.

Возмещение расходов по спецоценке из фсс проводки

Кстати, такой порядок учета (всю сумму затрат — в расходы, а финансирование от ФСС — в доходы) можно применять и при варианте 1, если не хочется заморачиваться с разделением затрат на учитываемые и не учитываемые в «прибыльных» расходах. Претензий со стороны контролирующих органов быть не должно. Ведь налоговую базу уменьшит именно та сумма затрат на сокращение травматизма, которая не покрыта финансированием из ФСС.

Эта логика, в общем-то, понятная и правильная. Но работать она будет не всегда.

Порядок учета ФССных денег будет зависеть от того, когда от ФСС получено решение о финансовом обеспечении предупредительных мер, об объеме финансового обеспечения предупредительных мер п.

8 Правил , то есть разрешение на расходование сумм взносов (далее — решение) — до учета расходов на мероприятия по сокращению травматизма или уже после.

Возмещение ФСС проводки

Так как возмещение по временной нетрудоспособности – социальное страхование работника, учет начисленных выплат из средств ФСС фиксируется в бухгалтерском учете на сч.

69: кредит счета – обобщение сведений обо всех начисленных пособиях, дебет – фактические выплаты.

Непосредственно расчеты с сотрудником отображаются в рамках трудовых отношений и фиксируются обособленно по каждому работнику на сч. 70:

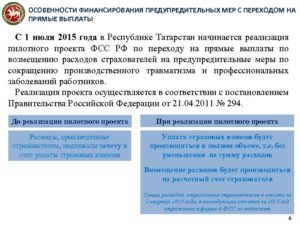

Исключением по общим правилам выплаты пособия по временной нетрудоспособности являются компании-страхователи, зарегистрированные в субъектах России, принимающие участие в мероприятиях в рамках пилотного проекта (Постановление Правительства РФ от 21.04.2011 № 294). В данных регионах больничный лист возмещается из фонда напрямую, в бухгалтерском учете компании должны отображаться только суммы пособия за первые 3 дня болезни.

Возмещение средств ФСС участникам пилотного проекта

В 2021 году казенному учреждению (участнику пилотного проекта) возмещены средства из ФСС в сумме 12 000 руб. в счет произведенных в 2021 году расходов на оплату предупредительных мер. Данные средства зачислены в доход бюджета. Казенное учреждение наделено отдельными полномочиями по начислению и учету платежей в бюджет.

Следовательно, средства ФСС, поступившие на лицевой счет учреждения в качестве возмещения произведенных расходов, будут являться доходами от компенсации затрат (подстатья 134 КОСГУ). Согласно ст. 41 БК РФ такие доходы казенных учреждений подлежат зачислению в бюджет.

Вход для клиентов

Заметим, что учреждения, которые расположены на территориях субъектов РФ, участвующих в реализации пилотного проекта, могут оплатить часть своих расходов за счет страховых взносов, обратившись в ФСС не позднее 15 декабря соответствующего года (п. 4 Положения № 294). При этом ФСС принимает решение о возмещении за счет средств бюджета фонда расходов и перечисляет средства на расчетный (лицевой) счет, указанный в заявлении.

https://www.youtube.com/watch?v=TjxHJd-PaA8

Расходы на оплату мероприятий по сокращению производственного травматизма и профессиональных заболеваний работников и последующее получение от ФСС суммы финансового обеспечения указанных расходов отражаются в бухгалтерском учете бюджетного учреждения в соответствии с положениями п. 34, 73, 110, 150 Инструкции № 174н так:

Возмещение расходов из ФСС в 2021 году

- больничные листы;

- свидетельства о рождении детей;

- справки из медучреждений;

- расчетные ведомости по начислению оплаты труда;

- приказы о приеме;

- справки о заработки с предыдущих мест работы;

- иные документы, подтверждающие правомерность заявления права на компенсацию расходов, а также подтверждающие суммы расчетов.

Если страхователь применял пониженный тариф или в 2021-2021 году рассчитывает взносы ФСС по нулевой ставке, то к заявлению и приложениям дополнительно прикладывает копию больничного листка с расчетом пособия.

Кстати, такой порядок учета (всю сумму затрат — в расходы, а финансирование от ФСС — в доходы) можно применять и при варианте 1, если не хочется заморачиваться с разделением затрат на учитываемые и не учитываемые в «прибыльных» расходах. Претензий со стороны контролирующих органов быть не должно.

Как компенсировать 30% от страховых взносов в 2021 году? — Блог по охране труда

Новая редакция Правил финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах вредными и (или) опасными производственными факторами.

1 августа заканчивается период подачи заявлений в ФСС для получения разрешения на возмещение страховых взносов на травматизм. Напомним, с этого года можно компенсировать до 30% таких расходов, поскольку теперь за счет фонда можно финансировать санаторно-курортное лечение сотрудников предпенсионного возраста.

Читайте подробнее в нашей статье:

- что изменилось в финансировании предупредительных мер по сокращению травматизма и профзаболеваний с 2021 года,

- какие мероприятия можно компенсировать за счет бюджета ФСС,

- какие шаги нужно предпринять, чтобы успеть оформить компенсацию.

Нововведение

Правила финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах вредными и (или) опасными производственными факторами, утверждены Приказом Министерства труда и социальной защиты РФ от 10.12.2012 № 580н.

С 2021 года правила действуют в новой редакции, а именно: было добавлено еще одно мероприятие по охране труда, которое можно финансировать из бюджета ФСС: санаторно-курортное лечение тех работников, кому до выхода на пенсию осталось пять лет и менее. Для этого был увеличен размер возмещения расходов с 20% до 30%.

Вернуть средства можно за санаторно-курортное лечение всех работников предпенсионного возраста, а не только трудящихся во вредных или опасных условиях.

При этом организация может потратить все 30% взносов на санаторно-курортное лечение или выделить на эту статью меньшую сумму. Но нужно учитывать, что на остальные мероприятия по охране труда работодатель вправе израсходовать не более 20% от взносов на травматизм за предыдущий календарный год — как это и было раньше.

Не изменилось и то, что на санаторно-курортное лечение за счет средств ФСС по-прежнему можно отправить работника другой возрастной группы, если при периодическом медосмотре врачебная комиссия рекомендовала ему это. Однако здесь работодатель вправе вернуть не более 20% от перечисленных страховых взносов.

Какие еще мероприятия подлежат компенсации из средств ФСС?

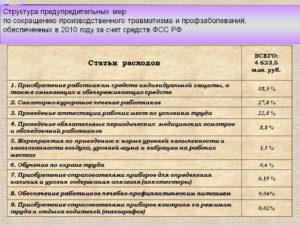

За счет сумм страховых взносов можно покрыть расходы на следующие мероприятия:

- проведение специальной оценки условий труда;

- приведение уровней воздействия вредных и опасных производственных факторов на рабочих местах в соответствие с государственными нормативными требованиями охраны труда;

- обучение ОТ и безопасным методам ведения работ, в том числе горных, а также действиям в случае аварий на опасном производственном объекте;

- приобретение средств индивидуальной защиты для сотрудников, работающих с вредными и опасными производственными факторами, в условиях загрязнения или особых температурных режимов;

- проведение обязательных периодических медосмотров работников, занятых на работах с вредными и опасными производственными факторами;

- обеспечение работников лечебно-профилактическим питанием (согласно Приказу Минздравсоцразвития от 16 февраля 2009 г. № 46н);

- приобретение приборов для определения наличия и уровня содержания алкоголя у работников, которые проходят предсменные или предрейсовые осмотры;

- приобретение приборов контроля за режимом труда и отдыха водителей (если страхователями осуществляются пассажирские и грузовые перевозки);

- приобретение аптечек для оказания первой помощи;

- приобретение оборудования, предназначенного для обеспечения безопасности работников в рамках технологических процессов, и комплексов, обеспечивающих проведение обучения по вопросам безопасного ведения работ.

Подробное описание мероприятий содержится в Приказе № 580н.

Оплата предупредительных мер осуществляется страхователем за счет собственных средств с последующим возмещением за счет бюджета ФСС произведенных страхователем расходов в пределах суммы, согласованной с территориальным органом Фонда на эти цели, и подлежащих перечислению в установленном порядке страхователем в фонд в текущем финансовом году.

Что нужно делать, чтобы успеть получить компенсацию?

Шаг 1. Подаем документы в ФСС

Для компенсации расходов на предупредительные меры по сокращению травматизма, прежде всего, необходимо получить разрешение на финансирование таких мер, обратившись до 1 августа в территориальный орган Фонда социального страхования по месту регистрации с соответствующим заявлением и пакетом документов.

https://www.youtube.com/watch?v=8HKJX7su92M

Форма заявления приводится в приложении к Приказу Минтруда от 02.09.2014 № 598н. Заявление можно подать в электронном виде через сайт государственных услуг или отнести в отделение лично.

К заявлению нужно приложить:

- план финансового обеспечения предупредительных мер в текущем календарном году (форму можно посмотреть в приложении к Приказу № 580н);

- копию перечня мероприятий по улучшению условий и охраны труда работников, составленного по результатам проведения специальной оценки условий труда (вместо СОУТ можно представить копию или выписку коллективного договора или соглашения по охране труда между работодателем и представительным органом работников), с указанием суммы финансирования;

- документы (копии), обосновывающие необходимость финансового обеспечения предупредительных мер в зависимости от видов мероприятий, включенных в план финансового обеспечения.

Так, например, для возмещения затрат на санаторно-курортное лечение для работников, занятых на работах с вредными и (или) опасными производственными факторами, нужны:

- заключительный акт врачебной комиссии по результатам периодических медосмотров работников;

- списки работников, направляемых на санаторно-курортное лечение, с рекомендациями из заключительного акта;

- копия лицензии организации, где будет проходить лечение (на территории РФ);

- копии договоров с организацией на санаторно-курортное лечение работников или счетов на приобретение путевок;

- калькуляция стоимости путевок.

Для возврата денег на лечение предпенсионеров вместо заключительного акта можно приложить копии справок по форме № 070/у. Также нужен список таких работников с рекомендациями из справки, плюс копии паспортов, СНИЛС и согласия на обработку персональных данных.

Шаг 2. Получаем ответ от фонда

ФСС размещает информацию о ходе рассмотрения заявления на своем сайте.

Если сумма страховых взносов за предшествующий год менее 25 млн рублей, то решение о возмещении расходов принимает территориальный орган ФСС в течение десяти рабочих дней со дня получения документов.

При сумме свыше 25 млн рублей решение принимается территориальным органом только после согласования с Фондом. Три дня отводится на то, чтобы территориальный отдел отправил документы в Фонд, где их должны согласовать в течение 15 рабочих дней с момента поступления.

Решение оформляется приказом отделения ФСС и в трехдневный срок после его принятия направляется страхователю.

Шаг 3. Отчитываемся о расходах и возмещаем их

Возмещение расходов ФСС в 2021 году

Каждый работодатель должен проводить специальную оценку условий трудовой деятельности относительно существующих рабочих мест. Это указано в приказе Министерстве труда России от 2021 года.

При этом спецоценка проводится как индивидуальными предпринимателями, так и юридическими лицами. Осуществлять такую процедуру следует с привлечением узконаправленных специалистов и по определенному тарифу.

Точная цена на услугу зависит от количества работников, числящихся в данном предприятии. Чем больше работников, тем выше получаются затраты на спецоценку. Затем часть таких расходов можно возместить из Фонда социального страхования.

Как именно возмещать расходы на спецоценку в ФСС, мы расскажем вам в этой статье.

Возврат затрат

В пункте 13 Правил ФСС России указаны следующие основания, по которым можно получить возврат затрат:

- аттестация рабочих мест;

- обеспечение оптимального уровня загрязненности и запыленности в воздухе, соответствие уровня шума и вибраций критериям охраны трудовой деятельности;

- некоторые работники могут рассчитывать на обучение охране трудовой деятельности;

- покупка специальных средств защиты для лиц, трудящихся на вредном или производстве с высокой степенью опасности;

- возможность санаторного лечения и осуществления медицинского контроля над персоналом, занятым на вредной или опасной работе;

- предоставление лечебного диетического питания;

- покупка специальных приборов для выявления уровня алкоголя в крови во время медицинских осмотров;

- покупка тахографов в компаниях, занимающихся грузовыми и пассажирскими перевозками.

Возмещение расходов ФСС в 2021 году – это возможность возмещения определенной доли затрат на реализацию необходимых мер по охране труда.

https://www.youtube.com/watch?v=kbGq3TTtDxw

На сегодня программа обязательного страхования от несчастных случаев во время рабочей деятельности и профзаболеваний включает в себя пункт проведения мер, целью которых является предупреждение наступления подобных случаев с работниками при осуществлении ими трудовой деятельности.

Данный пункт регулируется 125 Федеральным законом от 1998 года. Определенная часть затрат может выплачиваться из страховых отчислений на случай травматизма. Отчисления подлежат оплате в Фонд социального страхования, что прописано в 372 Федеральном законе от 2011 года.

Условия денежной реализации предупреждающих мер по уменьшению травматизма на работе и снижению количества профессиональных заболеваний работников, трудящихся в сфере с вредными и опасными условиями труда прописаны в приказе Министерства труда и социальной защиты от 2012 года.

На сегодня участниками программы по возмещению расходов в ФСС считаются:

- фонд социального страхования России, который именуется страховщиком,

- индивидуальные предприниматели, компании – страхователи, производящие выплаты своим работникам.

- застрахованные граждане, являющиеся жителями России, также сюда могут относиться иностранные лица постоянно или временно проживающие в России страны и лица, не имеющие гражданства.

Условия

Сейчас предприятия могут запрашивать средства из ФСС для финансирования некоторых предупредительных мер, связанных с сокращением числа профессиональных болезней и производственного травматизма. При этом необходимо учитывать, что на настоящий момент действуют уже новые утвержденные правила финансового обеспечения.

Расширен перечень мер по профилактике травматизма. Так, часть затрат на предоставление путевок рабочим, покупку специальной формы и аттестации рабочих мест может возмещаться из бюджета социального страхования, так как туда выделяются взносы для профилактики от несчастного случая.

Новшества заключаются и в том, что в 2021 году, благодаря сумме обязательных выплат на травматизм, компания или индивидуальный предприниматель могут дополнительно оплатить следующие виды мероприятий:

- обучать некоторые категории работников охране труда, а именно членов комиссий по охране, специалистов и руководителей охраны трудовой деятельности малых компаний и организаций, доверенных лиц по охране профсоюзных организаций и других работников соответствующих органов,

- проводить обязательные регулярные медицинские осмотры работников, контактирующих с вредными и опасными рабочими факторами.

Также организации, которые занимаются определенным видом деятельности, могут приобретать за счет средств социального фонда приборы контроля, например приборы для определения наличия алкоголя в крови.

На такие выплаты могут рассчитывать страхователи, коллектив которых трудится в деятельности, связанной с движением транспорта, на подземных видах работ, проводит дорейсовые и досменные медицинские осмотры.

Кроме того, выплаты могут получать страхователи, чья деятельность связана с грузовыми и пассажирскими перевозками.

Стоит отметить, что обычно крупные предприятия за счет выделяемых фондом средств хотят финансировать ряд мер по аттестации рабочих мест. Согласно установленным правилам только необходимый уровень аттестации от 0,3 предоставляет страхователю право получить скидку для страховых тарифов.

Из фонда социального страхования предприятие может проводить указанные выше мероприятия в размере, не превышающем 20% от размера страховых взносов. Они учитываются только за прошедший календарный год, и их сумма снижается на величину выплат в зависимости от определенного вида страхования, которые также производились в прошлом календарном году.

Как возместить расходы ФСС?

Страхователь, который желает получить необходимые финансовые средства должен обратиться в региональное отделение фонда социальной защиты по месту регистрации и приложить туда заявление по форме. Заявление необходимо предоставить не позднее 1 августа настоящего календарного года.

Расчет суммы

Если говорить о возмещении денежных средств, то наличные деньги фонд социального страхования не выплачивает. Однако при одобрении возврата, потраченные финансы можно приплюсовать к сумме оплаты страховых взносов по графе травматизма. Так, затраченной суммой можно уменьшить взносы за этот год.

Но в этой схеме есть небольшое ограничение. От взносов страхового лица на травматизм засчитывается не более 20%, начисленных по подсчетам предыдущего года и уменьшенных суммой выплат страхователя, от заболеваний в профессиональной области и страхований от ряда несчастных случаев.

Указанное ограничение подсчитывается в бухгалтерских проводках следующим образом.

Полный размер возмещенной суммы расходов для специальной оценки труда, по которым могут быть уменьшены взносы в этом году – это социальные взносы по травматизму, начисляемые работодателем за прошлый год минус страховые компенсации персоналу за прошедший год по страхованию от ряда несчастных происшествий на работе и профессиональных болезней. Полученная разница умножается на 20%. При расчете по данной формуле, сначала следует определить разницу, а затем провести расчет процентов.

Бывает, что расходы по специальной оценке труда могут получиться выше максимального размера возмещения, тогда вернуть планируемую часть финансов из социального фонда страхования уже не получится.

Как рассчитывать размер возмещения ФСС для спецоценки? Приведем пример.

Предприятие «Контроль» в прошлом году перечислило в фонд страхования 60 тысяч рублей по взносам на травматизм. Причем в связи с нечастным случаем на работе одному работнику была выплачена компенсация в размере 10 тысяч рублей.

То есть при проведении оценки трудовых условий, компания может рассчитывать на получение гарантированной выплаты в размере 10 тысяч рублей по подсчетам вышеуказанной формулы. Когда фонд выдаст разрешение на выплату пособия, то организация может засчитать затраты на специальную оценку труда по взносам на травматизм.

Максимальный размер проведенного зачета не будет превышать 10 тысяч рублей.

Подача документов

Чтобы получить возмещение расходов в социальном фонде страхования необходимо представить следующие документы:

- заявление о возмещении финансов,

- промежуточный расчетный бланк с датой предоставления необходимых бумаг,

- финансовое поручение по уплате определенного вида налогообложения,

Бланк заявления о возмещении расходов ФСС: Бланк заявление на возмещение расходов ФСС

https://www.youtube.com/watch?v=z0qUA7-tIoM

Стоит отметить, что для каждого мероприятия пакет документов будет различаться. К примеру, при аттестации по финансированию рабочих мест компания также предоставляет в фонд следующие документы:

- копию приказного документа об образовании аттестационной комиссии,

- копию договора с организацией об аттестации и проведенный расчет необходимых работ,

- копию аккредитованного свидетельства, полученную в специальной лаборатории, которую привлек страхователь для определения уровня вредных факторов на производстве.

При финансировании обучения охраны трудовой деятельности потребуется предоставить следующий список документов:

- копию договорного акта с обучающей компанией,

- список людей, которым необходимо пройти обучение,

- копию обучающей программы,

- копию лицензии обучающей компании о возможности предоставления образовательных услуг,

- копию приказного акта о направлении персонала на обучение.

Могут ли отказать?

После предоставления всех необходимых документов страхователь должен получить обязательный ответ в течение трех рабочих дней с момента принятия решения или с момента согласования. Если фонд социального страхования отказывает в выдаче, то должны быть указаны причины.

Стоит отметить, что в 2021 году перечень причин, по которым может быть выдан отказ, расширился. Ранее основными причинами являлись только недоимка по страховым взносам и недостоверность документов.

Сейчас может быть отказано и по причине несвоевременной или полной неоплаты пеней или штрафов.

По другим причинам отказ считается незаконным.

Процедура

Согласно пункту 3 Федерального закона № 255 в фонде социального страхования обязаны выделить страхователю необходимые средства для реализации страхового финансирования в срок до 10 календарных дней.

При условии, что страхователь представил все необходимые документы.

Но в том же Федеральном законе имеется небольшая поправка, указывающая на возможность необходимой проверки, которая может проводиться и в выездном порядке, если нужно выяснить определенные моменты.

После получения положительного решения взаимоотношения каждой из сторон не считаются законченными.

Бухгалтеру компании придется выполнить подсчет средств, которые направлялись для оплаты предупредительных мер в счет страховых перечислений, и присылать в ФСС ежеквартальные отчеты.

Бухгалтерские нюансы

Подсчитывать расходы лучше в обособленной форме. Для этого хорошо подходит аналитический счет, его необходимо открыть к субсчету по установленной форме. Если речь идет о получении выплат по финансированию предупредительных мер, то счет можно назвать «Подсчет обязательного социального страхования от несчастных случаев на предприятии и профессиональных заболеваний».

Если говорить о ведении отчета, то форма от 2008 года отменена, и на данный момент введена новая. Когда будут завершены запланированные меры, то необходимо будет отчитаться для исполнительного фонда, представив документы с подтверждением произведенных расходов.

Также важно учесть, что затраты, которые фактически понесло предприятие, но не подтвердило документами о целевом использовании финансов, не будут зачислены в счет для оплаты стразовых взносов.

Итак, чтобы получить возмещение расходов в ФСС в 2021 году, следует составить заявление, а к нему приложить документы, которые будут подтверждать понесенные расходы.

Кроме того для каждого случая могут потребоваться отдельные документы. Все бумаги необходимо подать в местное отделение фонда социального страхования не позже 15 декабря настоящего года.

Если будет принято положительное решение, то в установленный срок средства перечислятся на лицевой счет компании.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Возмещение НДФЛ за лечение Возмещение НДФЛ за обучение

Бухгалтерские Проводки При Прямых Выплатах При Возмещении Расходов На Предупредительных Мерах

В рассматриваемой ситуации организация, участвующая в пилотном проекте ФСС, на основании п. 3 Положения сначала произвела расходы на осуществление предупредительных мер, а затем получила от ФСС денежные средства в качестве возмещения произведенных расходов.

Расходы на оплату предупредительных мер были отнесены организацией на соответствующие счета бухгалтерского учета (20, 23, 26), то есть учтены в составе расходов по обычным видам деятельности (п.п. 5, 7 ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99)).

Поскольку в соответствии с Положением территориальный орган ФСС РФ принимает решение о возмещении организации-страхователю расходов на предупредительные меры уже после того, как эти расходы фактически понесены, полагаем, что организация вправе до принятия такого решения признать данные расходы в бухгалтерском учете в силу п. 16 ПБУ 10/99.

В связи с тем, что средства государственных внебюджетных фондов являются составной частью бюджетной системы РФ (абзацы второй, третий ст. 10, ст.

13 Бюджетного кодекса РФ), полагаем, что перечисляемые организации средства ФСС РФ, имеющие целевое назначение (в данном случае — предназначенные на возмещение затрат организации на финансирование предупредительных мер), следует отражать в бухгалтерском учете как государственную помощь (п.п. 1, 4 и 15 ПБУ 13/2000 «Учет государственной помощи» (далее — ПБУ 13/2000)).

Пункт 4 ПБУ 13/2000 содержит открытый перечень форм государственной помощи, в отношении которых применяется этот нормативный акт. Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.

2000 N 94н (далее — Инструкция), для обобщения информации о движении бюджетных средств предназначен счет 86 «Целевое финансирование». Средства целевого назначения, полученные в качестве источников финансирования тех или иных мероприятий, отражаются по кредиту счета 86 в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами».

При этом ПБУ 13/2000 предусматривает варианты отражения принятых к бухгалтерскому учету бюджетных средств в том числе в зависимости от периода осуществления расходов. Так, в п.

10 ПБУ 13/2000 указано, что бюджетные средства, предоставленные в установленном порядке на финансирование расходов, понесенных организацией в предыдущие отчетные периоды, отражаются как возникновение задолженности по таким средствам и увеличение финансового результата организации как прочие доходы (отражаемые в соответствии с Инструкцией по кредиту счета 91).

То есть в данном случае бюджетные средства отражаются в учете без применения счета 86 «Целевое финансирование». Заметим, понятие отчетного периода применимо как для годовой, так и для промежуточной бухгалтерской отчетности.

Промежуточная бухгалтерская (финансовая) отчетность составляется экономическим субъектом в случаях, когда законодательством РФ, нормативными правовыми актами органов государственного регулирования бухгалтерского учета, договорами, учредительными документами экономического субъекта, решениями собственника экономического субъекта установлена обязанность ее представления (части 3-5 ст.

13, ст. 15 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

Таким образом, если в рассматриваемой ситуации средства, поступающие от ФСС РФ в виде возмещения расходов организации на предупредительные меры, предназначены для финансирования расходов, относящихся к прошедшему отчетному периоду (за который организацией составлялась промежуточная бухгалтерская отчетность), операции по поступлению от ФСС РФ таких средств могут быть отражены в учете следующим образом: Дебет 76, субсчет «Расчеты с ФСС РФ по предупредительным мерам» Кредит 91, субсчет «Прочие доходы» — сумма расходов на предупредительные меры одобрена территориальным органом ФСС РФ (отражена задолженность ФСС РФ); Дебет 51 Кредит 76, субсчет «Расчеты с ФСС РФ по предупредительным мерам» — отражено поступление сумм возмещения из бюджета ФСС РФ оплаченных организацией предупредительных мер. В отношении бюджетных средств, которые получены на финансирование расходов, не относящихся к прошедшему отчетному периоду, возникает необходимость использования счета 86 «Целевое финансирование». Пунктом 7 ПБУ 13/2000 предусмотрены два возможных варианта отражения бюджетных средств в бухгалтерском учете получателя: 1) возникновение целевого финансирования и задолженности по этим средствам. По мере фактического получения средств соответствующие суммы уменьшают задолженность и увеличивают счета учета денежных средств. Бухгалтерские записи в таком случае могут быть следующими: Дебет 76 Кредит 86 — отражено возникновение целевого финансирования (отражена задолженность ФСС РФ по возмещению расходов на предупредительные меры); Дебет 51 Кредит 76 — отражено получение бюджетных средств (возмещения ФСС) на расчетный счет; 2) бюджетные средства признаются в бухгалтерском учете по мере фактического получения ресурсов, в частности денежных средств. В таком случае с возникновением целевого финансирования увеличиваются счета учета денежных средств, что сопровождается проводкой: Дебет 51 Кредит 86 — отражено возникновение целевого финансирования. На основании п. 7 ПБУ 1/2008 «Учетная политика организации» получатель бюджетных средств вправе самостоятельно выбрать вариант их учета, закрепив его в учетной политике. Согласно п. 8 ПБУ 13/2000 бюджетные средства списываются со счета учета целевого финансирования как увеличение финансовых результатов организации. Эти суммы отражаются в составе прочих доходов как активы, полученные безвозмездно (п. 21 ПБУ 13/2000). В соответствии с п. 9 ПБУ 13/2000 суммы бюджетных средств на финансирование текущих расходов должны списываться со счета 86 в периоды признания расходов, на финансирование которых они предоставлены. При этом целевое финансирование признается в качестве доходов будущих периодов (счет 98 «Доходы будущих периодов») в момент принятия к бухгалтерскому учету материально-производственных запасов, начисления оплаты труда и осуществления других расходов аналогичного характера с последующим отнесением на доходы отчетного периода при отпуске материально-производственных запасов в производство продукции, на выполнение работ (оказание услуг), начисления оплаты труда и осуществления других расходов аналогичного характера (смотрите также положения Инструкции о применении счетов 86 и 98). Однако полагаем, что в случае, когда организация осуществила (признала) расходы на предупредительные меры в текущем отчетном периоде, то применять счет 98 не нужно. В таких случаях использование целевого финансирования отражается одновременно с признанием прочего дохода:

Дебет 86 Кредит 91, субсчет «Прочие доходы».

Рекомендуем прочесть: Благодарность За Совместную Работу При Увольнении

Обоснование позиции: С июля 2011 года в отдельных субъектах РФ действует так называемый пилотный проект ФСС РФ. Согласно п. 2 постановления Правительства РФ от 21.04.

2011 N 294 (далее — Постановление N 294) Республика Крым участвует в реализации пилотного проекта с 1 января 2015 года по 31 декабря 2021 года.

Помимо прочих положений, Постановлением N 294 утверждено Положение об особенностях возмещения расходов страхователя в 2012-2021 годах на предупредительные меры по сокращению производственного травматизма и профессиональных заболеваний работников в субъектах РФ, участвующих в реализации пилотного проекта (далее — Положение, предупредительные меры).

В соответствии с п. 3 Положения оплата предупредительных мер осуществляется страхователем за счет собственных средств с последующим возмещением за счет средств бюджета ФСС РФ произведенных страхователем расходов в пределах суммы, согласованной с территориальным органом фонда на эти цели.

Страхователь обращается в территориальный орган ФСС РФ по месту регистрации с заявлением о возмещении произведенных расходов на оплату предупредительных мер с представлением документов, подтверждающих произведенные расходы, не позднее 15 декабря соответствующего года.

Территориальный орган ФСС РФ в течение 5 рабочих дней со дня приема от страхователя заявления о возмещении произведенных расходов на оплату предупредительных мер и документов, подтверждающих произведенные расходы, принимает решение о возмещении за счет средств бюджета фонда расходов и производит перечисление средств на расчетный счет страхователя. Расходы, фактически произведенные страхователем, но не подтвержденные документами о целевом использовании средств, не подлежат возмещению (п.п. 4, 5 Положения).

Таким образом, на основании Положения страхователь должен сначала понести расходы на предупредительные меры (оплатить их), и только после этого фактически произведенные и документально подтвержденные расходы будут возмещены ему по решению территориального органа ФСС РФ.

Как отразить в бухучете финансирование предупредительных мер

В момент принятия к учету материально-производственных запасов (например, приобретения средств индивидуальной защиты и т. п.), начисления зарплаты, осуществления других расходов средства нужно списать со счета целевого финансирования и учесть как доходы будущих периодов:

Наша организация получила разрешение на финансирование предупредительных мер за счет взносов на страхование от несчастных случаев и профзаболеваний.на 9000 руб., а по факту приобретены средсва индивидуальной защиты только на 7000 руб. Использовать оставшиеся 2000 руб. организация не планирует. Какими бухгалтерскими проводками (без ссылок на общие рекомендации) оформить эти операции.

Как учесть полученную сумму возмещения медосмотра из средств ФСС по статье — Финансирование предупредительных мер

На нашем форуме запрещено писать бессодержательные сообщения, чтобы вывести тему в топ форума. Ответы даются в течение трёх рабочих дней. Бессодержательные сообщения удаляются, за упорствование в их написании закрывается доступ на форум. Это оговаривается в правилах форума.

https://www.youtube.com/watch?v=WMnVFkO0FfY

Добрый день!

Пока активисты либо штатные эксперты форума не ответили на Ваш вопрос, посмотрите материалы, которые автоматически были найдены по теме Вашего вопроса. Возможно, они окажутся полезными для Вас. После просмотра материалов ответьте, пожалуйста, на вопрос, помогла ли вам эта информация. Если информация помогла, нажмите «Да». Если ссылки не пригодились, нажмите «Нет».

Проводки в бух по возмещению предупредительных мер нс и пз

Росздравнадзоре — сведения о лицензии (с указанием видов работ и услуг):организации, осуществляющей санаторно-курортное лечение работников на территории РФ, — в случае включения в план приобретения путевок работникам;медицинской организации на осуществление работ и оказание услуг, связанных с проведением предварительных и периодических медицинских осмотров (обследований) работников, — в случае включения в план соответствующих медосмотров;организации на осуществление предсменных (предрейсовых) медицинских осмотров работников — в случае включения в план соответствующих медосмотров.Учреждение вправе представить самостоятельно в территориальный орган Фонда данные документы.С 2021 года изменились некоторые критерии принятия решения территориальным органом Фонда о финансовом обеспечении предупредительных мер.

Рекомендуем прочесть: Новый Уголовный Кодекс 2021 С Поправками

Приказом Минтруда России от 29.04.2021 N 201н (далее — Приказ N 201н) были внесены изменения в п. 8 Правил N 580н. Приказ N 201н вступил в силу 12 августа 2021 года, поэтому впервые будет применяться к заявлениям, поданным в 2021 году.Согласно п.

8 Правил N 580н решение принимается в отношении страхователей, у которых сумма страховых взносов, начисленных за предшествующий год:а) составляет до 10 млн руб. включительно, — территориальным органом ФСС РФ в течение 10 рабочих дней со дня получения полного комплекта документов, указанных в п.

4 Правил N 580н (ранее до 8 млн руб.);б) составляет более 10 млн руб. — территориальным органом ФСС РФ после согласования с Фондом.

В этом случае территориальный орган в течение трех рабочих дней со дня получения комплекта документов направляет их в Фонд, который согласовывает представленные документы в течение 15 рабочих дней со дня их поступления.В п.

Пилотный проект: бухучет возмещения расходов на предупредительные меры

Дебет 20 (08, 23, 25, 26, 29, 44, 91-2…) Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний»

– начислены взносы на страхование от несчастных случаев и профзаболеваний.

В бухучете расчеты по взносам на страхование от несчастных случаев и профзаболеваний отражайте на счете 69 «Расчеты по социальному страхованию и обеспечению» (Инструкция к плану счетов). Для этого к счету 69 откройте субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний».

Бюджетный учет, принятых расходов на предупредительные мероприятия фондом ования

2) Если учреждение оплачивало расходы на проведение специальной оценки условий труда за счет собственных средств, то расходы возместит ФСС России. В этом случае, зачисление средств, которые получены от ФСС России в качестве возмещения расходов, отразите как компенсацию затрат учреждения по статье 130 «Доходы от оказания платных услуг (работ)».

Об этом сказано в разделах III и V указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н, письме Минфина России от 8 ноября 2021 № 02-05-11/65288. Также подтверждает правильность использования КВР и КОСГУ увязка этих кодов между собой.

- аттестация рабочих мест;

- обеспечение оптимального уровня загрязненности и запыленности в воздухе, соответствие уровня шума и вибраций критериям охраны трудовой деятельности;

- некоторые работники могут рассчитывать на обучение охране трудовой деятельности;

- покупка специальных средств защиты для лиц, трудящихся на вредном или производстве с высокой степенью опасности;

- возможность санаторного лечения и осуществления медицинского контроля над персоналом, занятым на вредной или опасной работе;

- предоставление лечебного диетического питания;

- покупка специальных приборов для выявления уровня алкоголя в крови во время медицинских осмотров;

- покупка тахографов в компаниях, занимающихся грузовыми и пассажирскими перевозками.

Бывает, работодатели снимают для приезжих сотрудников квартиры. Учитывается ли при налогообложении стоимость аренды этих квартир? На первый взгляд нет, ведь в пункте 1 статьи 346.16 НК РФ такой вид затрат не указан. Но не будем спешить.