Порядок формирования инвентарных номеров ос в 2021 году

В этом случае инвентарные номера присваиваются каждому объекту; — отдельные помещения зданий, имеющие разное функциональное назначение, а также являющиеся самостоятельными объектами имущественных прав, учитываются как самостоятельные инвентарные объекты основных средств.

Они будут иметь разные инвентарные номера; — обстановка дороги (технические средства организации дорожного движения, в том числе дорожные знаки, ограждение, разметка, направляющие устройства, светофоры, системы автоматизированного управления движением, сети освещения, озеленение и малые архитектурные формы) учитывается в составе дороги, если иное не установлено порядком ведения реестра имущества соответствующего публично-правового образования.

БухСофт Полный доступ на месяц!

— Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки «Системы Главбух».Позвоните нам по телефону (бесплатно).

Скачать бесплатно Методические указания ФНС.

Скачать бесплатно Соответствует всем требованиям законодательства Соответствует всем требованиям законодательства Все коды в одном файле.

3459 страницы Организация бухгалтерского учета любой компании предполагает строгий учет основных средств: средств труда, с помощью которых производятся продукция, работы или услуги.

Одним из основных механизмов контроля за сохранностью и перемещением ОС является присвоение им инвентарных номеров: уникальных цифровых и символьных комбинаций, которые не изменяются на протяжении всего эксплуатационного срока ОС.

- Типичные ошибки при присвоении инвентарных номеров

- Порядок формирования инвентарных номеров ос в 2021 году изменения

- Порядок формирования инвентарных номеров ос в 2021 году последние новости

- Учет основных средств у бюджетников: что изменилось с 2021 года

- Присвоение Инвентарного Номера Основным Средствам В Бюджете В 2021 Году

- Как правильно присвоить инвентарный номер

- Как правильно присвоить инвентарный номер основному средству в 1с

- Бюджетный учет основных средств в 2021-2021 годах (нюансы)

- Макрос

- Структура инвентарного номера

- Главное

- Как присвоить номера основных средств и прочих типов объектов

- Примеры и образцы

- Как составить инвентарный номер: пример

- Присвоение инвентарных номеров основным средствам

- Групповой Учет Основных Средств В Бюджетных Учреждениях В 2021 Году

- Групповой учет основных средств в 2021 году

- Как вести учет малоценных основных средств

- Основные средства в бухгалтерском и налоговом учете, основные изменения в 2021 году

- Основные средства в бухгалтерском и налоговом учете в 2021 году: изменения

- Групповой учет однотипных объектов основных средств

- Групповой учет основных средств в бюджетных учреждениях с 1 января 2021 года

- Учет основных средств в 2021 году

- Бюджетный учет основных средств в 2021-2021 годах (нюансы)

- Изменения в учете основных средств в 2021 году

- Все нюансы процедуры оформления списания основных средств бюджетного, казенного учреждения, ООО: поэтапное документальное оформление, полезные советы

- Особенности учета основных средств в бюджетных и казенных учреждениях

- Учет основных средств в бюджетных учреждениях

- Порядок списания основных средств в бюджетных учреждениях в 2021 году

- Особенности учета основных средств в бюджетных учреждениях (на примере казенных учреждений)

- Инвентарные карточки в 1С:Бухгалтерии государственных учреждений 8 ред. 2.0

- Инвентарная карточка – что это такое и для чего нужна

- Как заполнить инвентарную карточку в программе 1С: БГУ 2.0

- Если не присвоен номер инвентарной карточке в 1С:БГУ 2.0

Типичные ошибки при присвоении инвентарных номеров

Допущенные неточности и ошибки могут не только внести хаос в процесс учета инвентарных объектов, но и привести к негативным последствиям при проведении контроля со стороны. Особенно актуально это для МУП, других государственных организаций, подведомственных организаций. Наиболее распространенные из них приведены ниже:

- Расхождения с принятой учетной политикой: произвольное изменение длины номера, включение в него буквенных обозначений либо, наоборот, их игнорирование на практике.

- Нанесение номера способом, не обеспечивающим его сохранность во все время эксплуатации объекта: непрочным красителем, наклеиванием этикеток и т.д.

- Непроставление инвентарного номера по причине якобы невозможности его проставить.

Порядок формирования инвентарных номеров ос в 2021 году изменения

Основные средства», утв. приказом Минфина от 31.12.2021 №257н (далее Стандарт). Эти документы раскрывают общие принципы бухгалтерского учета ОС, а такжео логику составления проводок.

Согласно п.8 Стандарта для отнесения актива к основным средствам должны выполняться следующие критерии:

- Имущество (за исключением периодических изданий, составляющие библиотечный фонд субъекта учета) относится к ОС вне завситмости от срока полезного использования.

- Субъектом учета прогнозируется получение от использования актива экономических выгод или полезного потенциала.

- Первоначальную стоимость имущества как объекта бухгалтерского учета можно надежно оценить.

Если актив не соответствует хотя бы одному из вышеприведенных критериев, он учитывается на забалансовых счетах.

Порядок формирования инвентарных номеров ос в 2021 году последние новости

Единица учета основных средств инвентарный объект.

Для того, чтобы следить за введением в эксплуатацию, перемещением, сохранностью и списанием инвентарных объектов, им присваиваются инвентарные номера.

Механизм, как присвоить инвентарный номер основному средству, регламентирован в : присвоение инвентарных номеров производится всему недвижимому и движимому имуществу стоимостью от 3000 рублей независимо от того, эксплуатируется ли данный объект или находится на консервации или в запасе.

https://www.youtube.com/watch?v=GLGQj-FDleY

Также требуется присвоить инвентарные номера объектам библиотечного фонда без ограничений по минимальной стоимости. Общие подходы к присвоению инвентарных номеров основным средствам указаны в по бухгалтерскому учету основных средств (Приказ Минфина РФ № 91н от 13.10.2003 (ред.

- Код синтетического счета (ССС — 3 знака);

- Код аналитического счета (сс — 2 знака);

- Код источника финансирования (И -1 знак);

- Номер амортизационной группы (АА — 2 знака);

- Код по ОКОФ (ККККККККК — 9 знаков);

- Год поступления (ГГГГ – 2 или 4 знака);

- Месяц поступления (ММ — 2 знака);

- День поступления (ДД — 2 знака);

- КПС — классификационный признак счета (РРРРРРРРРРРРРРРРР – 17 знаков);

- Порядковый номер в группе (NNN… до 20 знаков).

Учет основных средств у бюджетников: что изменилось с 2021 года

Разработчики федерального стандарта не обошли свои вниманием и вопросы отчетности. С 1 января 2021 года бухгалтер должен указывать балансовую стоимость активов, метод амортизации, накопленную амортизацию и многое другое.

Важно отразить в отчетности изменения оценки объектов в отчетном периоде, которые повлияют на СПИ, и метод амортизации. Кроме того, необходимо представить сравнение остаточной стоимости объекта на начало и конец отчетного периода.

Сведения нужно готовить по всем группам ОС, это касается инвестиционной недвижимости, активов с нулевой остаточной стоимостью, простаивающих объектов и пр. До вступления в силу ФСБУ «Основные средства» учреждение включало отчетность сведения лишь по некоторым видам ОС.

Сейчас сведения о суммах отражаются в отчетности, но не по всем группам, которые перечислены в стандарте. Поэтому в ближайшее время ожидаем изменений в Инструкцию № 157н, связанных, в частности, со счетами 0 10100 000, а также появления новых строк в формах 0503168, 0503768, а также баланса 0503130, 0503730.

Присвоенный принтеру инвентарный номер будет выглядеть следующим образом — 15110134000157, где: — 15 — код подразделения; — 1 — код вида деятельности, за счет средств которой приобретен принтер; — 101 — код синтетического счета; — 34 — код аналитического счета; — 000157 — порядковый номер.

Согласно п. 45 инвентарным объектом основных средств является объект со всеми приспособлениями и принадлежностями, отдельный конструктивно обособленный предмет, обособленный комплекс конструктивно сочлененных предметов. В силу норм п.

46 каждому инвентарному объекту недвижимого имущества, а также инвентарному объекту движимого имущества, кроме объектов стоимостью до 3000 руб.

включительно и объектов библиотечного фонда независимо от их стоимости, должен быть присвоен инвентарный номер независимо от того, находится ли он в эксплуатации, запасе или на консервации.

Присвоение Инвентарного Номера Основным Средствам В Бюджете В 2021 Году

Поэтому им присваивается отдельный инвентарный номер.Присвоенный объекту инвентарный номер должен быть обозначен материально ответственным лицом в присутствии уполномоченного члена комиссии по поступлению и выбытию активов путем прикрепления к нему жетона, нанесения на объект учета краской или иным способом, обеспечивающим сохранность маркировки.

Допускается при невозможности обозначения инвентарного номера на объекте основных средств в случаях, определенных требованиями его эксплуатации, применять его только при отражении в соответствующих регистрах бухгалтерского учета без нанесения его на объект основного средства.

Инвентарный номер, присвоенный объекту основных средств, сохраняется за ним на весь период его нахождения в учреждении.Инвентарные номера выбывших с балансового учета инвентарных объектов основных средств вновь принятым к учету объектам не присваиваются;2) нематериальным активам. Согласно п.

56 Инструкции N 157н к нематериальным активам нужно относить объекты нефинансовых активов, предназначенные для неоднократного и (или) постоянного использования на праве оперативного управления в деятельности учреждения, одновременно удовлетворяющие следующим условиям:— объект способен приносить учреждению экономические выгоды в будущем;— отсутствие у объекта материально-вещественной формы;— возможность идентификации (выделения, отделения) от другого имущества;— объект предназначен для использования в течение длительного времени, то есть срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;— не предполагается последующая перепродажа данного актива;— наличие надлежаще оформленных документов, подтверждающих существование актива;— наличие надлежаще оформленных документов, устанавливающих исключительное право на актив;— наличие в случаях, установленных законодательством РФ, надлежаще оформленных документов, подтверждающих исключительное право на актив (патентов, свидетельств, других охранных документов, договоров об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации, документов, подтверждающих переход исключительного права без договора, и т.п.) или исключительные права на результаты научно-технической деятельности, охраняемые в режиме коммерческой тайны, включая потенциально патентоспособные технические решения и секреты производства (ноу-хау).Однако не являются нематериальными активами (п. 57 Инструкции N 157н):— научно-исследовательские, опытно-конструкторские и технологические работы, не давшие ожидаемых и (или) предусмотренных договором (государственным (муниципальным) контрактом) результатов;— незаконченные и не оформленные в установленном законодательством РФ порядке научно-исследовательские, опытно-конструкторские и технологические работы;— материальные объекты (материальные носители), в которых выражены результаты интеллектуальной деятельности, и приравненные к ним средства индивидуализации (далее — средства индивидуализации).Согласно п. 58 Инструкции N 157н единицей бухгалтерского учета нематериальных активов является инвентарный объект.Инвентарным объектом нематериальных активов считается совокупность прав, возникающих из одного патента, свидетельства, договора (государственного (муниципального) контракта), предусматривающего приобретение (отчуждение) в пользу РФ, субъекта РФ, муниципального образования, учреждения исключительных прав на результаты интеллектуальной деятельности (на средство индивидуализации), либо в ином установленном законодательством РФ порядке, предназначенных для выполнения определенных самостоятельных функций.В качестве объекта нематериальных активов признается сложный объект, включающий несколько охраняемых результатов интеллектуальной деятельности (кинофильм, иное аудиовизуальное произведение, театрально-зрелищное представление, мультимедийный продукт, единая технология и т.п.).Объектам нематериальных активов также нужно присваивать инвентарный номер.Инвентарный номер, присвоенный объекту нематериального актива, сохраняется за ним на весь период его учета.Присвоенный объекту нематериального актива инвентарный номер используется исключительно в регистрах бухгалтерского учета;3) непроизведенным активам. К непроизведенным активам следует относить объекты нефинансовых активов, не являющиеся продуктами производства, вещное право на которые должно быть закреплено в установленном порядке за учреждением, используемые им в процессе своей деятельности, а именно (п. п. 70, 79 Инструкции N 157н):— землю — объекты непроизведенных активов в виде земельных участков, а также неотделимые от земельных участков капитальные расходы, к которым относятся расходы неинвентарного характера (не связанные со строительством сооружений), за исключением зданий и сооружений, построенных на этой земле (например, дорог, туннелей, административных зданий и т.п.), насаждений, подземных водных или биологических ресурсов;— ресурсы недр — объекты непроизведенных активов в виде природных ресурсов, которые включают в себя подтвержденные запасы ресурсов недр (нефть, природный газ, уголь, запасы полезных рудных и нерудных ископаемых, залегающие под землей или на ее поверхности, включая морское дно), некультивируемые биологические ресурсы (животные и растения, находящиеся в государственной и муниципальной собственности), водные ресурсы (водоносные пласты и другие ресурсы подземных вод);— прочие непроизведенные активы — объекты непроизведенных активов, не относящиеся к иным видам объектов непроизведенных активов, например радиочастотный спектр.Этим объектам также присваиваются инвентарные номера, которые используются исключительно в регистрах бухгалтерского учета (п. 81 Инструкции N 157н).Инвентарный номер, присвоенный объекту непроизведенных активов, сохраняется за ним на весь период его учета.

https://www.youtube.com/watch?v=f3MYRiXFtLY

При этом инвентарные номера выбывших (списанных) инвентарных объектов непроизведенных активов вновь принятым к учету объектам нефинансовых активов не присваиваются.

Отдельным видам нефинансовых активов должны присваиваться инвентарные номера. В этой статье определимся с видами нефинансовых активов, которым они присваиваются, укажем, как их следует наносить на объекты, а также предложим структуру формирования инвентарного номера.

Как правильно присвоить инвентарный номер

Инвентарный номер присваивается имущественному объекту в момент принятия его к учету. После этого тот приобретает статус инвентарного объекта – единицы БУ.

Номер наносится на объект с помощью устойчивой краски, штрихкода, гравировкой, с помощью жетона, который не подлежит быстрому и незаметному удалению, другим аналогичным способом.

Номер должен быть нанесен так, чтобы при проведении инвентаризации его можно было легко и без ошибок идентифицировать с данными БУ.

- Инвентарный номер наносится в присутствии специально созданной для этих целей комиссии и фиксируется в журнале инвентарных номеров.

- Если инвентарный объект представляет собой целое, состоящее из отдельных функциональных частей, номер наносится на каждую его часть.

- Перемещения инвентарного объекта в пределах организации или ее подразделений не является причиной для изменения номера или его корректировки. Инвентарный номер не изменяется во все время эксплуатации объекта, которому он присвоен.

- Если ОС арендованы компанией, они, как правило, учитываются по номерам, присвоенным арендодателем. В то же время из Постановления 11 Арбитражного апелляционного Суда по д. №А55-24142/2013 от 28-04-14 г. следует, что при переходе прав на инвентарный объект, например, при подписании договора лизинга, ему может быть присвоен новый инвентарный номер организацией, приобретшей такие права. Утверждается, что присвоение инв. номера является внутренним делом организации.

- Инвентарный номер объекта, снятого с учета (проданного, списанного и т.д.), не может быть присвоен другому объекту в этой же организации.

Как правильно присвоить инвентарный номер основному средству в 1с

При вводе нового шаблона следует указать в реквизите «Длина инвентарного номера» количество символов в коде инвентарного номера (не более 30 символов). Шаблон может состоять из составных частей и может включать следующие поля:

В нашей демонстрационной базе один шаблон уже создан, поэтому сохранить еще один не удастся. Рассмотрим порядок создания шаблона без сохранения. По кнопке «Создать» открывается следующая форма: Реквизит «Наименование» представляет собой произвольное текстовое поле, в нем указывается название шаблона.

Бюджетный учет основных средств в 2021-2021 годах (нюансы)

Для учета основных средств предусмотрен синтетический счет 010100000 «Основные средства». Номер счета бюджетного учета состоит из 26 цифр, и только 18–26 разряды используются в бухучете учреждения. В зависимости от группы и вида ОС, а также сути их движения в номере счета меняется код в 22–26 разряде.

Макрос

Инвентарный номер присваивается имущественному объекту в момент принятия его к учету. После этого тот приобретает статус инвентарного объекта – единицы БУ.

Номер наносится на объект с помощью устойчивой краски, штрихкода, гравировкой, с помощью жетона, который не подлежит быстрому и незаметному удалению, другим аналогичным способом.

Номер должен быть нанесен так, чтобы при проведении инвентаризации его можно было легко и без ошибок идентифицировать с данными БУ.

Основными объектами, в отношении которых таким способом организуется БУ и осуществляется контроль, являются:

- ОС – основные средства, объекты имущества организации, которые находятся в работе более года, предназначены для производственных нужд, и стоимость которых составляет законодательно определенную величину;

- нематериальные объекты, активы (НМА) — к ним относят продукты интеллектуального труда, например, технологические разработки, разработки ПО, товарные знаки, фирменные наименования и др.объекты, у которых нет материальной формы, но которые могут в перспективе принести материальную выгоду (см. ГК РФ ст. 1225-1, ПБУ 14/07);

- непроизведенные объекты, активы – это природные объекты, недра, земли, водные объекты и др.

Объектам стоимостью менее 3 тыс. руб. инвентарный номер не нужен.

https://www.youtube.com/watch?v=IalTNND0HvU

К инвентарным номерам предъявляются обязательные требования:

- они не должны дублироваться;

- они должны присваиваться по порядку.

Кроме того, важно при использовании инвентарных номеров в БУ руководствоваться следующей важной информацией:

- Инвентарный номер наносится в присутствии специально созданной для этих целей комиссии и фиксируется в журнале инвентарных номеров.

- Если инвентарный объект представляет собой целое, состоящее из отдельных функциональных частей, номер наносится на каждую его часть.

- Перемещения инвентарного объекта в пределах организации или ее подразделений не является причиной для изменения номера или его корректировки. Инвентарный номер не изменяется во все время эксплуатации объекта, которому он присвоен.

- Если ОС арендованы компанией, они, как правило, учитываются по номерам, присвоенным арендодателем. В то же время из Постановления 11 Арбитражного апелляционного Суда по д. №А55-24142/2013 от 28-04-14 г. следует, что при переходе прав на инвентарный объект, например, при подписании договора лизинга, ему может быть присвоен новый инвентарный номер организацией, приобретшей такие права. Утверждается, что присвоение инв. номера является внутренним делом организации.

- Инвентарный номер объекта, снятого с учета (проданного, списанного и т.д.), не может быть присвоен другому объекту в этой же организации.

Структура инвентарного номера

Указанная характеристика во многом зависит от внутренних потребностей компании:

- ее размеров;

- структуры и наличия подразделений;

- возможностей и ресурсов в процессе организации БУ.

Так, небольшая организация, имеющая минимальное количество подразделений, ограниченное число объектов учета, может применять простую нумерацию вида: 01, 02, 03 и т.д. Если объекты находятся на разных счетах БУ, в разных подразделениях, целесообразно включить эту информацию в инвентарный номер, например:

- 04 — счет учета НМА;

- 03 — код подразделения, в котором находится объект;

- 02 — номер по порядку этого объекта в подразделении.

Получаем инвентарный номер 040302.

Допустимо и использование буквенных символов, сокращений наименований подразделений:

- «АХО» — для бухгалтерии и финансовой службы хозяйственной службы;

- «СКЛ» — склад и др.

Внимание! Определяя структуру инвентарного номера объекта, необходимо учитывать возможность его перемещения по подразделениям компании. Информация должна быть сформирована таким образом, чтобы обеспечить безошибочную идентификацию объекта с данными БУ.

Процедура должна быть в обязательном порядке зафиксирована в учетной политике компании.

Главное

- Инвентарный номер – обязательный признак инвентарного объекта.

- Определение структуры, длины и других признаков инвентарного номера – внутреннее дело компании.

При этом процедура должна быть отражена в локальных нормативных актах и учитывать действующие законодательные акты, в том числе при необходимости и внутриведомственного характера.

- Объекты стоимостью менее 3 тыс. руб. не подлежат нумерации.

- Основные и обязательные требования к инвентарному номеру – уникальность и последовательность.

Как присвоить номера основных средств и прочих типов объектов

Код наносится сотрудником, который несёт материальную ответственность. Процедура проводится под наблюдением члена комиссии по поступлению и выбытию активов.

Номера наносятся на объекты учёта. Удобнее использовать нестираемые полипропиленовые этикетки. Также номер можно наносить краской, прикреплять к предмету металлический жетон с надписью.

Можно использовать также другие способы нанесения: гравировка, сварка, проставление штампа. Наносить код нужно таким способом, чтобы его нельзя было исправить или подменить.

Номер должен быть чётким, легко читаться.

Иногда объект имеет особые свойства при эксплуатации, что не позволяет проставить на нём номер. В таком случае, в бухгалтерском учёте описывают предмет и его номер, отмечают отсутствие номера непосредственно на объекте.

https://www.youtube.com/watch?v=kGupP52HcOY

Общие правила присвоения:

- Код не изменяется во время использования.

- Если части объекта учитываются как отдельные единицы, то каждой части присваивается отдельный код.

- Если части объекта учитываются как одна единица, то указывается единый код.

- При перемещении в другое подразделение код не изменяется.

- После списания объекта должно пройти не менее 5 лет, после чего инвентарный номер можно использовать повторно.

- Если предприятие использует объект по договору аренды, то может учитывать его по прежнему номеру от арендодателя.

Чтобы номер был легкочитаемым, рекомендуется придерживаться следующей схемы составления:

- Первая часть номера — бухгалтерский счёт или субсчёт учёта объекта.

- Вторая часть — код филиала предприятия.

- Третья — порядковый номер объекта.

Примеры и образцы

Номера фиксируются в журнале учёта инвентарных номеров. На титульном листе книги учёта содержатся сведения об организации, а также данные ответственного сотрудника.

Название организации, подразделение, дата, ФИО и табельный номер ответственного бухгалтера

На второй странице заполняются сведения об объекте.

Сведения об объекте

Информация фиксируется по мере поступления.

Остаточная стоимость, переоценка, внутренние перемещения объекта

На каждый объект заводится инвентарная карточка. В ней фиксируются все перемещения объекта.

Сведения об объекте, его переоценке и передвижении

На обратной стороне карты описываются изменения, которые происходят с объектом в ходе эксплуатации.

Затраты на ремонт, изменения стоимости и индивидуальные характеристики объекта

Заполняет и подписывает документы бухгалтер. Номера могут присваиваться с помощью компьютерных программ. Это может быть простая последовательная нумерация или определение кода по шаблону. Последний способ уместно использовать в крупных организациях с широкой филиальной сетью.

Пример с бюджетной организацией

Система способна составлять сложные номера до 30 символов.

Как составить инвентарный номер: пример

На заводе ООО «Стройпроект» к бухучёту приняли компьютер. Объект выдан подразделению под номером 9. Последний зарегистрированный код — 0121.

Компьютер относится к перечню «Машины и оборудование». В итоге, объект зарегистрирован под номером 9101340122:

- 9 — код подразделения.

- 101 — код синтетического учёта.

- 34 — код аналитического счёта.

- 122 — номер объекта по порядку.

Во время реорганизации предприятия из одной формы собственности в другую меняется его собственник. Каждый новый владелец устанавливает новые инвентарные номера для всех объектов.

В органах кадастрового учёта хранятся сведения о строениях: инвентарный номер дома и дополнительный код в виде цифр или букв. Этот номер позволяет определить район и вид недвижимости.

Нет строгой инструкции, как исправлять ошибки при назначении номеров. В зависимости от ситуации можно произвести комплектацию объекта, списание или принятие к учёту нового объекта.

Инвентаризация объектов должна проводиться внимательными и ответственными бухгалтерами по регламенту. Ошибки в учёте средств наказываются контролирующими органами. Предприятие будет платить штрафы при нарушении порядка учёта.

Здравствуйте! Меня зовут Ольга. Имею высшее образование, специальность «Информационные системы управления» (магистр).

Присвоение инвентарных номеров основным средствам

Групповой Учет Основных Средств В Бюджетных Учреждениях В 2021 Году

Внимание! На счете 10108000 “Драгоценности и ювелирные изделия“ учитываются монеты, являющиеся валютой Российской Федерации, находящиеся в составе государственных запасов драгоценных металлов и драгоценных камней.

Инвентарная карточка группового учета основных средств (ф. 0504032) заполняется по группе однородных объектов библиотечных фондов, предметов производственного и хозяйственного инвентаря стоимостью не более 10 000 руб.

Групповой учет основных средств в 2021 году

Это означает, что на комплекс объектов основных средств может быть открыта Инвентарная карточка группового учета нефинансовых активов (ф. 0504032).

Только отдельным составляющим частям комплекса присваиваются еще и внутренние порядковые номера. В п.

54 Инструкции № 157н также указано, что на комплекс объектов основных средств открывается Инвентарная карточка группового учета нефинансовых активов (ф. 0504032).

На объекты, подлежащие групповому учету, открывалась Инвентарная карточка группового учета нефинансовых активов (ф. 0504032). При этом каждому из учтенных на карточке объектов производственного и хозяйственного инвентаря присваивался индивидуальный инвентарный номер. Объектам библиотечного фонда инвентарные номера не присваивались.

Как вести учет малоценных основных средств

Итак, что относится к основным средствам в бухгалтерском учете в 2021 году? Рассмотрим ключевые моменты. В первую очередь определим, с какой суммы считается основным средством имущество организации. Для этого обратимся к действующим инструкциям по бухучету и установим, что основным средством признается объект, который отвечает следующим требованиям:

Лимиты стоимости скорректированы. Теперь к ОС, подлежащим моментальному списанию на забаланс, следует относить объекты, которые стоят 10 000 рублей и менее. Напомним, что до 2021 года таким имуществом признавались ОС ценностью до 3000,00 рублей.

Основные средства в бухгалтерском и налоговом учете, основные изменения в 2021 году

Внимание! Новые справочники нужно использовать только для объектов, которые начали использоваться начиная с 2021 года и позднее. Вносить исправления в карточки учета всех ранее принятых ОС и пересчитывать у них амортизацию не нужно. Это правило обязательно как к бухгалтерскому, так и к налоговому учету.

https://www.youtube.com/watch?v=7ZrxyMN6c7Q

Амортизация определяется с 1 дня месяца, какой следует за месяцем принятия ОС к учету. Прекратить процесс необходимо с 1 дня месяца, идущего за месяцем, в каком это ОС было снято с учета (его списали, продали и т. д.).

Основные средства в бухгалтерском и налоговом учете в 2021 году: изменения

Через месяц после постановки на учет, с 1 числа, можно начинать амортизацию. Заканчивается она также 1 числа, но уже месяца, следующего за последним, когда основное средство находилось на учете. И также этот процесс переноса завершается, если:

Здесь ОС вносятся в счет 01 «Основные средства» по изначальной цене. В счет 10 «Материалы» актив вписывают, если он используется меньше 12 месяцев, и отмечают его в качестве затрат сразу же после отправки объектов в работу.

Групповой учет однотипных объектов основных средств

В программе «1С:Бухгалтерия бюджетного учреждения 8» групповой учет однотипных объектов основных средств (ОС) возможен только для объектов ОС стоимостью до 20 000 (с 01.01.2011 до 40 000) рублей, по которым амортизация начисляется в размере 100 % стоимости при вводе в эксплуатацию, либо стоимостью до 3 000 рублей, списываемых с учета в момент ввода в эксплуатацию.

При этом у всех объектов ОС в группе цена должна быть одинаковая. Если объекты ОС поступают разными партиями, то цена однотипных объектов в разных партиях будет разной, а это не позволит проводить операции по движению таких ОС по единой цене в группе.

Поэтому на каждую партию вновь поступивших объектов ОС необходимо вводить свою карточку группового учета в справочник Основные средства.

Для партии объектов ОС стоимостью от 3 000 до 20 000 (с 01.01.2011 до 40 000) рублей, по которым амортизация начисляется в момент ввода в эксплуатацию, стоимость которых не может быть изменена в процессе эксплуатации, можно открыть одну карточку группового учета, но при этом необходимо ввести инвентарные номера для каждого объекта однотипных ОС (см. рис. 1).

Групповой учет основных средств в бюджетных учреждениях с 1 января 2021 года

С 1 января 2021 года учреждения госсектора начали переход на новые стандарты ведения учета. В частности, меняется порядок учета нефинансовых активов. И то, что ранее понималось под «групповым учетом основных средств», постепенно дополняется новыми понятиями. Какие новшества следует знать и как их применять на практике, рассмотрим в данной статье.

- библиотечные фонды;

- периферийные устройства и компьютерное оборудование;

- мебель, которая используется в течение одного и того же периода времени (столы, стулья, шкафы, иная мебель, используемая для обстановки одного помещения).

Рекомендуем прочесть: Учет Ущербов В Казенном Учреждении С Изменениями 2021

Учет основных средств в 2021 году

Правила налогового учета основных средств остаются неизменными с 2021 года. На 2021 год ФНС не объявляла о намерении вносить поправки в порядок учета ОС. Для признания имущества основным средством необходимо, чтобы его стоимость превышала 100 тыс.

руб. Все, что дешевле этой суммы, списывается в момент принятия в эксплуатацию на материальные расходы. Кроме ограничений по стоимости, в налоговом кодексе (ст.

256) есть еще требования, предъявляемые к имуществу, чтобы оно могло считаться основным средством:

В отношении амортизации федеральный стандарт содержит существенные изменения. Отменена возможность приостанавливать начисление износа на время, когда ОС находится на консервации более трех месяцев, или на период восстановления, продолжающийся более 12 месяцев. Теперь амортизация будет начисляться непрерывно до тех пор, пока остаточная стоимость не станет равной нулю.

Бюджетный учет основных средств в 2021-2021 годах (нюансы)

Внимание! Среди выше упомянутых признаков ОС не указан еще один важный критерий — его цена. Согласно ПБУ к основным средствам нужно относить имущество, стоимость покупки которого установлена от 40000 рублей. Для налогового учета как указано в НК РФ цена объекта, который будет применяться как ОС, должна быть от 100000 рублей.

https://www.youtube.com/watch?v=KTKdHmdxZKU

С 2021 года основная ставка НДС вырастет с 18 до 20% (ст. 1 Федерального закона от 03.08.2021 № 303‑ФЗ). Льготные ставки 0 и 10 % не изменятся. Вместо расчетной ставки 15,25%, которая действует сейчас, нужно будет применять ставку 16,67%.

Изменения в учете основных средств в 2021 году

- Линейный способ. Амортизация начисляется равными частями каждый месяц. Начисление производится на протяжении всего срока эксплуатации объекта. Для определения суммы платежа нужно первоначальную стоимость предмета поделить на СПИ.

- Метод уменьшения остатка. Подходит для активов, срок использования которых очень небольшой. Актуален и для объектов, используемых в агрессивных условиях. Этот способ необходим для ускоренной амортизации.

- Способ определения амортизации пропорционально объему товаров. Способ актуален для предметов, у которых есть определенный потенциал. То есть бухгалтер знает, сколько товара за определенный период можно произвести при помощи актива. Для расчетов нужно реальный объем произведенной продукции умножить на норму амортизации.

- Объект нужен для исполнения функций или предоставления соответствующих услуг.

- Объект требуется для погашения обязательств.

- Предмет возможно обменять на прочие активы.

- Начальную стоимость объекта можно оценить с участием профессионала.

Все нюансы процедуры оформления списания основных средств бюджетного, казенного учреждения, ООО: поэтапное документальное оформление, полезные советы

При этом важно осознавать, что существует определенная разница между непосредственным списанием и передачей средств другому развивающемуся предприятию. В документальном отражении процедур также присутствуют определенные отличия.

- Полное наименование официального приказа;

- Текущая дата составления;

- Дата списания ОС;

- Причины для списания ОС;

- Документальное подтверждение потребности списания ОС, основанием для этого может послужить официальное заключение комиссии;

- Точное формулирование действий исполнительных органов предприятия;

- Подпись главного руководителя;

- Дата официального подписания.

Рекомендуем прочесть: Возвращают Ли Деньги При Оформлении Наследства

Особенности учета основных средств в бюджетных и казенных учреждениях

- Своевременное и правильное оформление и отражение получения, движения (амортизации) и выбытия имущества.

- Составление отчетности по наличию и использованию ОС в учреждениях.

- Контроль над присутствием и сохранностью имущества в местах его эксплуатации.

- Расчет амортизационных отчислений и их применение в бухучете.

- Осуществление налогового учета.

- Контроль за эффективностью использования ОС.

- Объектом ОС считается имущество со сроком использования более года, без учета ограничений по его минимальной стоимости.

- Если срок полезной эксплуатации объекта менее года, то он не может считаться ОС независимо от его первоначальной оценки.

- Исключение лишь библиотечные фонды.

Учет основных средств в бюджетных учреждениях

В соответствии с пунктами 128 и 129 Инструкции № 157н аналитический учет вложений в основные средства ведется в многографной карточке (ф. 0504054) в разрезе видов (кодов) затрат по каждому объекту нефинансовых активов.

Единицей учета основных средств является инвентарный объект (п. 45 Инструкции 157н). Инвентарным объектом основных средств является объект со всеми приспособлениями и принадлежностями, отдельный конструктивно обособленный предмет, обособленный комплекс конструктивно-сочлененных предметов.

В случае наличия у одного конструктивно-сочлененного объекта нескольких частей — основных средств, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект.

Если по комплексу конструктивно-сочлененных объектов, состоящих из нескольких предметов, установлен общий для всех объектов срок полезного использования, указанный объект учитывается как самостоятельный инвентарный объект.

Порядок списания основных средств в бюджетных учреждениях в 2021 году

Необходимо заметить, что если осуществление процесса инициируется непосредственно по собственному согласию собственника, то в соответствующей бухгалтерской отчетности такие действия сопровождаются:

При этом существует специальная форма с целью списания такого типа основных средств. Дополнительно следует обращать внимание на то, что многие компании идут на хитрость, и используют для достижения поставленных задач не совсем законные методы.

Особенности учета основных средств в бюджетных учреждениях (на примере казенных учреждений)

Объекты основных средств учитываются на счете, содержащем соответствующий аналитический код группы синтетического счета (10, 30, 40). Внутри каждой группы объекты основных средств также разделяются по соответствующим видам, подразделам Классификации согласно ОКОФ. В Едином плане счетов каждому виду имущества соответствует аналитический код:

Учреждения проводят переоценку стоимости объектов основных средств по состоянию на начало текущего года путем пересчета их балансовой стоимости и начисленной суммы амортизации. Сроки и порядок переоценки устанавливаются Правительством РФ.

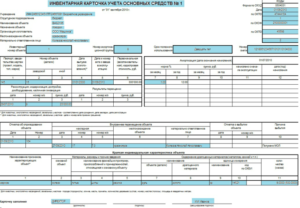

Инвентарные карточки в 1С:Бухгалтерии государственных учреждений 8 ред. 2.0

В этой статье рассмотрим, что такое инвентарная карточка, для чего её используют и как правильно заполнить инвентарную карточку в программе 1С:Бухгалтерия государственных учреждений 8 ред. 2.0

Инвентарная карточка – что это такое и для чего нужна

На каждый объект основных средств (нефинансовый актив) ведётся инвентарная карточка. Можно называть её «паспортом» основного средства, в ней содержатся все сведения о нём. На сегодняшний день актуальная форма по ОКУД инвентарной карточки учёта нефинансовых активов – 0504031 (утверждена – Приказом Минфина РФ от 30.03.

2015 № 52н, применяется – с 29 декабря 2021 года).

Для группы однородных объектов основных средств (мягкого инвентаря, библиотечных фондов, сценическо-постановочных средств (декораций, мебели и реквизита, бутафории)), предметов производственного и хозяйственного инвентаря стоимостью до 40000 рублей включительно применяется форма по ОКУД 0504032.

Карточка в 1С:БГУ (ф. 0504031) открывается учреждением на каждый инвентарный объект, заполняется на основании Акта приёма-передачи основных средств, паспортов заводов-изготовителей, технической и иной документации, характеризующей объект, с отражением даты принятия к учёту и номера журнала операций.

https://www.youtube.com/watch?v=m8Hgjnn6g0g

Форма 0504031 состоит из 5 разделов:

- Сведения об объекте.

- Стоимость объекта, изменение балансовой стоимости, начисление амортизации.

- Сведения о принятии к учёту и о выбытии объекта.

- Сведения о внутреннем перемещении объекта и о проведении ремонта.

- Краткая индивидуальная характеристика.

Как заполнить инвентарную карточку в программе 1С: БГУ 2.0

При создании объекта в справочнике «Основные средства» заполняем его наименование, а также дополнительные сведения, которые имеют важность. Рекомендуем сразу выбирать код по ОКОФ, чтобы эти данные были автоматически применены на последующих этапах (рис.1).

Открытие инвентарной карточки и присвоение ей порядкового номера выполняется при принятии к учёту. Необходимо поставить галочку в столбце «Инв. карточка». Номер инвентарной карточки формируется автоматически, но при необходимости можно корректировать вручную (рис. 2).

После проведения документа «Принятие к учёту ОС» происходит заполнение соответствующими данными, которые будут отражены в разделах 2 и 3 (рис. 3).

Используя функцию «Изменить состав дополнительных реквизитов» (рис. 4, рис. 5), мы можем самостоятельно дополнить индивидуальные характеристики нужными параметрами.

Инвентарная карточка может быть представлена в виде электронного документа или в печатной форме, что прописано в пункте 19 Инструкции № 157н: «При комплексной автоматизации бухгалтерского учёта информация об объектах учёта формируется в базах данных используемого программного комплекса. Формирование регистров бухгалтерского учёта осуществляется в форме электронного регистра, а при отсутствии технической возможности – на бумажном носителе.

Формирование регистров бухгалтерского учёта на бумажном носителе в случае отсутствия возможности их хранения в виде электронных документов, подписанных электронной подписью, и (или) необходимости обеспечения их хранения на бумажном носителе осуществляется с периодичностью, установленной в рамках формирования учётной политики субъектом учёта, но не реже периодичности, установленной для составления и представления субъектом учёта бухгалтерской (финансовой) отчётности, формируемой на основании данных соответствующих регистров бухгалтерского учёта».

Инвентарная карточка формируется при выборе кнопки «Печать» (рис. 6).

Все инвентарные карточки регистрируются в «Описи» – форма по ОКУД 0504033, сформировать которую можно в разделе Отчёты по Основным средствам, НМА, НПА.

Если не присвоен номер инвентарной карточке в 1С:БГУ 2.0

Часто у бухгалтера возникает ситуация, что при принятии основного средства к учёту не был присвоен порядковый номер инвентарной карточке. Исправить это можно с помощью операции «Изменение данных ОС, НМА, НПА» (рис. 7).

Выберите основное средство, задайте номер и дату открытия инвентарной карточки и проведите документ (рис. 8):

Если вам нужна консультация эксперта по заполнению или корректировке инвентарных карточек в 1С:БГУ либо по другим вопросам бухгалтерского и налогового учёта в бюджетных учреждениях, напишите вопрос в чате на этой странице, первая консультация бесплатная.