В федеральном законе 402-ФЗ «О бухучете» описаны все бухгалтерские и первичные документы. Они нужны, в основном, для налоговой — как документы, которые подтверждают понесенные вами расходы и правильность определения налоговой базы.

Первичные документы нужно хранить 4 года. В течение этого времени налоговая может в любой момент их запросить для проверки вас или ваших контрагентов. «Первичка» также используется в судебных процессах при спорах с контрагентами.

Документы первичного учета составляются в момент осуществления хозяйственных операций и свидетельствуют об их совершении. Список документов, сопровождающих ту или иную сделку, в зависимости от типа сделки может быть разным.

Подготовкой всех необходимых первичных документов, как правило, занимается поставщик.

Особое внимание нужно уделять тем документам, которые возникают в ходе сделок, где вы покупатель, потому что это ваши расходы, и поэтому вы более заинтересованы в соблюдении буквы закона, нежели ваш поставщик.

- Разделение первичных документов по стадиям бизнеса

- Этап 2. Происходит оплата по сделке

- Этап 3. Получение товара или услуги

- Обязательные первичные документы

- Договор

- Счет на оплату

- Платежные документы: кассовые чеки, бланки строгой отчетности (БСО)

- Товарная накладная или товарный чек

- Акт оказанных услуг (выполненных работ)

- Счет-фактура

- Акт выполненных работ и счет фактура одной датой или нет

- Счет фактура образец заполнения

- Нюансы оформления некоторых счетов-фактур

- Счет фактура бланк (новая форма)

- Вам также может понадобиться

- Оформление исправленного счета-фактуры в 2021 году

- Оформление исправленного счета-фактуры – образец

- Как отразить исправленный счет-фактуру в книге покупок и продаж

- Скачать пример 2021 – 2021

- Вопросы и ответы по теме исправления счета-фактуры

- Корректировочный счет-фактура или исправленный: когда и какой документ оформить

- Корректировка или исправление

- Исправляем исправленный счет-фактуру

- Исправляем корректировочный счет-фактуру

- Корректируем исправленный счет-фактуру

- Корректируем корректировочный счет-фактуру

- А. Повторная корректировка

- Б. Повторная корректировка первоначального документа

- Исправляем повторную корректировку

- Акт выполненных работ. Да, помимо соглашения об изменении условий поставки (цены и т.п.) необходимо составить корректировочный акт Как сделать корректировочный акт

- Формирование корректировочного акта выполненных работ

- Нужно ли вносить изменения в товарную накладную при получении скидки от поставщика, связанной с изменением цены товара

- Акт о приёмке выполненных работ кс-2

- Что такое корректировочный акт выполненных работ: зачем нужен, когда составляется, образец заполнения

- В каких случаях составляется корректировочный акт

- Как заполняется

- Что должно быть указано

- Алгоритм заполнения

- Способы корректировки

- по теме

- 🎬 Видео

Разделение первичных документов по стадиям бизнеса

Все сделки можно разделить на 3 этапа:

Этап 2. Происходит оплата по сделке

Подтверждают оплату:

- выписка с расчетного счета, если оплата была безналом, или путем эквайринга, или через платежные системы, где деньги перечисляются с вашего расчетного счета;

- кассовые чеки, квитанции к приходным кассовым ордерам, бланки строгой отчетности — если оплата производилась наличными. В большинстве случаев такой способ оплаты используют ваши сотрудники, когда берут деньги под отчет. Расчеты между организациями редко бывают в форме наличных денег.

Этап 3. Получение товара или услуги

Обязательно нужно подтвердить, что товар действительно получен, а услуга оказана. Без этого налоговая не разрешит уменьшать налог на потраченные деньги. Подтверждают получение:

- товарная накладная — для товаров;

- товарный чек — обычно выдается в пару к кассовому чеку, или если товар продает ИП;

- акт выполненных работ/оказанных услуг.

Обязательные первичные документы

Несмотря на вариативность сделок, есть перечень обязательных документов, которые оформляются для любого вида сделки:

- договор;

- счёт;

- бланки строгой отчетности, кассовый, товарный чек;

- накладная;

- акт выполненных работ (оказанных услуг).

Договор

С клиентом при осуществлении сделки заключается договор, в котором уточняются все детали предстоящих хозяйственных операций: порядок расчетов, отгрузка товара, сроки выполнения работ или условия оказания услуг.

В договоре регламентируются права и обязанности сторон. В идеале каждая сделка должна сопровождаться отдельным договором на поставку товаров или услуг. Однако при продолжительном сотрудничестве и осуществлении однотипных операций можно заключить один общий договор. Договор оформляется в двух экземплярах с оттисками печатей и подписями каждой из сторон.

Для некоторых сделок не требуется письменная форма договора. Скажем, договор купли-продажи с момента получения покупателем кассового или товарного чека является заключенным.

Счет на оплату

Счет на оплату – это соглашение, в соответствии с которым поставщик фиксирует цену на свои товары или услуги.

Покупатель принимает условия соглашения, производя соответственную оплату. Форма счета на оплату строго не регламентирована, поэтому каждая компания имеет право разработать собственную форму этого документа. В счете можно прописать условия сделки: сроки, уведомление о предоплате, порядок оплаты и поставки и прочее.

В соответствии статьей 9-ФЗ «О бухгалтерском учете», наличие подписи директора или главного бухгалтера и печати необязательны для этого документа.

https://www.youtube.com/watch?v=y8b-7Jfhbko

Но ими не стоит пренебрегать во избежание вопросов со стороны контрагентов и государства. Счет не позволяет предъявить поставщику требования — он лишь фиксирует цену товара или услуги.

При этом за покупателем остается право на требование возврата денежных средств в случае необоснованного обогащения поставщика.

Платежные документы: кассовые чеки, бланки строгой отчетности (БСО)

Эта группа первичных документов позволяет подтвердить факт оплаты приобретаемых товаров или услуг.

К платежным документам относятся товарные и кассовые чеки, БСО, платежные требования и поручения. Поручение покупатель может получить в банке, осуществив оплату безналичным платежом. Чек кассовый или товарный покупатель получает от поставщика при оплате наличными.

Товарная накладная или товарный чек

Товарные чеки, как мы уже говорили выше, оформляются при продаже товара физлицам или самими физлицами.

Накладные используются преимущественно юрлицами для оформления отпуска/продажи товаров или товарно-материальных ценностей и дальнейшего оприходования их клиентом.

Оформлять накладную следует в двух экземплярах. Первый остается у поставщика как документ, подтверждающий факт передачи товаров, а второй экземпляр передается покупателю.

Данные в накладной должны совпадать с цифрами в счете-фактуре.

Уполномоченное лицо, отвечающее за отпуск товара, должно поставить в накладной свою подпись и печать организации. Сторона, принимающая товар, также обязана поставить роспись и заверить ее печатью в товарной накладной. Применение факсимильной подписи допускается, но это должно быть зафиксировано в договоре.

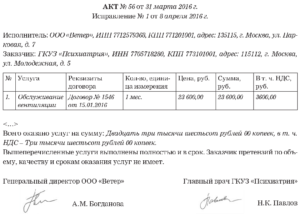

Акт оказанных услуг (выполненных работ)

Акт — это двусторонний первичный документ, который подтверждает факт свершения сделки, стоимость и сроки выполнения услуг или работ.

Акт выдается исполнителем своему клиенту по итогу оказания услуг или выполненных работ. Этот первичный документ подтверждает соответствие оказанных услуг (выполненных работ) условиям заключенного договора.

Счет-фактура

Счет-фактура — документ, который нужен исключительно для того, чтобы контролировать движение НДС. Счета-фактуры обычно оформляются в пару к товарным накладным или актам. Встречаются счета-фактуры на выплаченный аванс.

Этот первичный документ строго регламентирован. Он содержит:

- информацию о суммах денежных средств;

- фактурную часть.

Счет-фактура — это основание для принятия предъявленных сумм НДС к вычету. Его обязаны выписывать все предприятия-плательщики НДС.

В последнее время популярен УПД — универсальный передаточный документ. Этот документ заменяет пару накладная + счет-фактура или акт + счет-фактура.

Ведите бизнес в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис автоматически формирует первичные документы и УПД.

Попробовать бесплатно

enquiry/263

Акт выполненных работ и счет фактура одной датой или нет

Обязанность оформлять данный документ закреплена в НК РФ. В соответствии с его нормами налогоплательщики НДС должны по истечении 5 дней после сделки заполнить счет-фактуру.

Он подтверждает право покупателя на применение входящего вычета по соответствующему налогу, а у продавца свидетельствует о появлении обязанности перед бюджетом по уплате обязательного платежа. Главное требование #8211; документ должен быть правильно оформлен.

Счет-фактуры бывают следующих видов:

- входящие (выписанные поставщиками)

- исходящими (составленными на предприятии в момент совершения сделки).

На основе них заполняются книги покупок и книги продаж, итоги которых подлежат отражению в декларации по НДС.

Форма счет фактуры установлена Правительством РФ. В нее можно вносить изменения и дополнения, при условии что все обязательные реквизиты будут сохранены. Счет-фактура может быть составлена в бумажной или электронной форме.

https://www.youtube.com/watch?v=B79lXeyMwbE

В последнем случае нужно заключить соглашение в письменном виде об этом и проверить технические возможности осуществления передачи электронного документа. К тому же он должен подписываться усиленной электронно-цифровой подписью.

В бумажном варианте составляется два экземпляра для каждой из сторон.

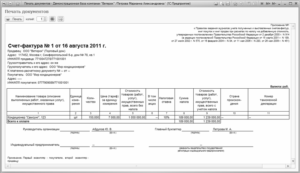

Счет фактура образец заполнения

При составлении счет-фактуры указывается его порядковый номер и дата оформления. Организации, имеющие структурные подразделения через «/» должны указывать их номера, установленные в приказе об учетной политике.

Нумерация должна быть единой как для счет-фактур на отгрузку, так и для авансовых. Строка «Исправление» заполняется, если составляется корректирующий документ, и должна содержать данные об первоначальном счет-фактуре. В противном случае ставится прочерк.

Далее заполняются наименование (полное или сокращенное) продавца в соответствии с регистрационными данными, его адрес, ИНН и КПП.

По аналогии заполняется графа «Грузополучатель и его адрес».

В следующем разделе необходимо записать название покупателя (полное или сокращенное), его почтовый адрес, ИНН и КПП.

Законодательство разрешает составлять счет-фактуру в отличной от российской валюте. Поэтому в соответствующей строке надо указать вид валюты и ее код по ОКВ.

В табличной части документа записываются наименование товара, работ, услуг, единица их измерения с указанием кода ОКЕИ, количество с ценой за единицу, общая стоимость, сумма акцизов, ставка и сумма НДС,а также общая сумма с учетом налогов.

Последние столбцы заполняются в случае, если ТМЦ, реализуемые на территории РФ, были произведены за границей. Здесь указывается название и код страны по ОКСМ, а также реквизиты таможенной декларации.

Счет-фактура заполняется в стоимостных показателях с округлением до 2 знаков после запятой.

Документ подписывается директором и главным бухгалтером предприятия. Его могут визировать должностные лица, наделенные такими полномочиями, при этом обязательно должна присутствовать информация об основаниях этого (номер и дата доверенности или приказа).

Если счет-фактуры выписывает индивидуальный предприниматель, то его подписывать должен либо он, либо его доверенное лицо. Здесь же необходимо заполнить данные о свидетельстве о государственной регистрации.

Документы, составленные в электронной форме, должны быть подписаны только усиленной подписью руководителя фирмы.

Счет фактура пример заполнения рассмотрен ниже.

Нюансы оформления некоторых счетов-фактур

При осуществлении поставки в филиал юридического лица, в строке «Грузополучатель» записывается название этого структурного подразделения, в «Покупатель» #8211; головной организации

В авансовых счетах-фактурах должна использоваться только расчетная налоговая ставка, при этом количественные показатели не проставляются.

В строках «Грузополучатель» и «Грузоотправитель» проставляются прочерки, в платежных реквизитах указываются данные документов с прошедшей оплатой. Налоговые агенты от своего имени составляют декларации и уплачивают исчисленный НДС.

В случае если осуществляется реализация безакцизных товаров, или выполнение работ, оказание услуг, в графе «В том числе сумма акциза» указывается «без акциза».

Счет фактура бланк (новая форма)

Счет фактура бланк скачать в Word.

Вам также может понадобиться

Счет на оплату.

Товарная накладная торг-12.

Товарно-транспортная накладная 1-Т.

http://blankionline.ru/doc/schet-faktura.html Комментариев пока нет!

rabota/akt-vypolnennyh-rabot-i-schet-faktura-odnoj-datoj.html

Видео:ОФД: как получить акт выполненных работ и счет-фактуруСкачать

Оформление исправленного счета-фактуры в 2021 году

> товарные документы > Оформление исправленного счета-фактуры в 2021 году

Счет-фактура — это документ, являющийся основанием для принятия от продавцов товаров, работ, услуг имущественных прав покупателем, сумм налогового вычета. С 01.10.2021 действуют новые правила заполнения данных документов и новый бланки.

С необходимостью оформления исправленной формы документа на практике сталкиваются индивидуальные предприниматели и организации, работающие с НДС, когда нужно внести изменения в исходно выписанный счет-фактуру.

Когда выставляется такой документ, как заполняется, как регистрируется в книге покупок и продаж? Ниже предлагаем скачать образец заполнения исправленного счета-фактуры в 2021 – 2021 году.

https://www.youtube.com/watch?v=KgjGxH7Hnvs

Образец счета-фактуры без НДС.

Когда выставляется – случаи, требующие исправления счета-фактуры

Как правило, исправлениям подлежат технические ошибки документа:

- ошибочная дата (оформление другим годом или месяцем);

- неправильные реквизиты (ИНН, адрес, названия контрагента) поставщика либо покупателя;

- указанные грузоотправитель и грузополучатель не относятся в действительности к людям, отправляющим или получающим товар;

- ошибочные реквизиты документа о перечислении аванса;

- неверное наименование и код валюты бланка;

- неправильное обозначение выполненных работ, услуг;

- ошибки в описании количества товара;

- неверная ставка НДС, неправильная итоговая сумма налога;

- отсутствие обязательных реквизитов для импортированных товаров (страна изготовления, данные таможенной декларации).

В указанных случаях организация или ИП выставляют исправленный счет-фактуру. Если же необходимо внести более серьезные корректировки в документ, например, неверно указана цена за единицу товара, предоставляется скидка, заполняется отдельный самостоятельный документ – корректировочный счет-фактура, форма которого также законодательно установлена.

Корректировка вместо исправления также проводится, когда осознанно меняется количество товаров, выявлены недостача или излишки, некачественный товар возвращается поставщику, а также при утилизации брака покупающей стороной. В остальных случаев составляется исправленный бланк.

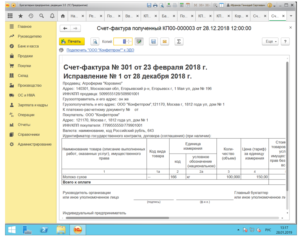

Его оформляют по той же форме, что и исходный бланк счета-фактуры с заполнением строки 1а, где показывает номер и дата исправления.

Зачастую налогоплательщики, обнаружив неточности при составлении счета-фактуры, до их обнаружения сотрудниками налоговой инспекции, предпочитают просто заменить неверный документ.

Изменения 2021 – 2021

Образец заполнения новой формы счета-фактуры с 01.10.2021 – ссылка.

Образец заполнения авансового с/ф с 1 октября 2021 года – скачать.

Оформление исправленного счета-фактуры – образец

Особенной формы для исправленного бланка не предусмотрено. Утвержденное Постановление Правительства РФ №1137 допускает исправлять счета-фактуры путем оформления ранее выписанного документа с учетом некоторых нюансов (форма 2):

- пункт №1 содержит реквизиты некорректно составленного счета-фактуры;

- пункт №1а включает в себя порядковый номер исправлений для конкретной организации.

В остальные строки бланка исправленного счета-фактуры вписывается информация из первоначального документа с требуемыми поправками.

Ранее исправить некорректный документ можно было путем перечеркивания ошибочных сведений, заверенных датой и подписью представителя компании и написанием фразы «исправленному верить».

Исправленный счет-фактура может быть необходим при исправлении ранее выписанных бланков на аванс, реализацию.

Как отразить исправленный счет-фактуру в книге покупок и продаж

Если исправление счета-фактуры происходит в том же квартале, что и выписка исходного бланка, то:

- Продавцом в книге продаж регистрируется исправленный счет-фактура, а также повторяется запись об ошибочном документе (но все суммы указываются со знаком «минус»).

- Покупатель в книге покупок отражает идентичные действия, если регистрация исходного документа уже произошла. Если данные о некорректном счете-фактуре не показаны, регистрируется только правильный бланк.

В случае составления исправленного документа в другом квартале:

- Продавцом отражаются реквизиты исправительного счет-фактуры в дополнительный лист книги продаж за тот период, когда составлен неверный документ. В этом же листе фиксируется счет-фактура с ошибками, его числовые значения являются отрицательными.

- Покупателем осуществляются аналогичные действия в книге покупок. Если покупателем первоначально не были отражены реквизиты документа с ошибками, то регистрация происходит только в том квартале, когда получен правильный документ.

Пример:

Покупатель получает исправленный счет-фактуру №15 с исправлением за номером 2 (откорректирована цена и количество).

Первичный документ №15 аннулируется в книге покупок в периоде его выставления. Все значения отражаются со знаком «минус». Здесь же записывается исправление №2 в указанных значениях. Если корректировка относится к прошлому периоду, записи отражаются на дополнительном листе.

Скачать пример 2021 – 2021

Исправленный счет-фактура образец заполнения в 2021 году – скачать (новая форма с 1 октября 2021 года).

Актуальный бланк в excel – скачать.

Вопросы и ответы по теме исправления счета-фактуры

Вопрос 1: В книгу продаж внесены сведения об исправленном счете-фактуре за тот квартал, за который продавец уже сдал декларацию по НДС. Нужно ли подавать уточненку по НДС?

Ответ: Необходимо подготовить уточненную декларацию за тот квартал, к которому относятся исправления, если в результате исправления изменили на итоговые данные по книге продаж. Причем при увеличении НДС после исправления, его нужно доплатить вместе с подачей уточненной декларации, а также посчитать пени.

Вопрос 2: Как продавцу отразить в декларации по НДС исправленный счет-фактуру, если он составлен после подачи декларации по НДС?

Ответ: Если исправление привело к уменьшению НДС, то данные об аннулированном и исправленном бланках нужно перенести из доп.

https://www.youtube.com/watch?v=i7z4M8jA9UQ

листа книги продаж в приложение 1 к разделу 9 уточненной декларации за квартал, к которому относится исправление.

Если сумма налога не уменьшилась, то продавец на свое усмотрение может отразить данные об исправленном счете-фактуре в прил.1 к разд.9 или не делать этого.

Вопрос 3: Как отразить в декларации ИСФ, если он составлен до подачи декларации за этот квартал?

Ответ: В этом случае данные об аннулированном и исправленном бланке вносят в раздел 9.

Вопрос 4: Как покупателю отразить в декларации исправленный счет-фактуру, если он получен до подачи декларации по НДС?

Ответ: Показатели исходного и исправленного бланка вносят в раздел 8.

Вопрос 5: Как покупателю внести в декларацию ИСФ, если он получен после сдачи декларации?

Ответ: Показатели исходного аннулированного документа переносятся из доп.листа книги покупок в первое приложение 1 разделу 8 уточненки за квартал, к которому относится исправление, а данные об исправленном – переносятся из книги покупок текущего квартала в разд.8 декларации за этот квартал.

Вопрос 6: Продавец вместо ставки НДС 10% указал в счете-фактуре 18%, нужно ли составлять исправленный документ?

Ответ: Да, нужно готовить ИСФ, так как исходный бланк не позволит покупателю принять к вычету правильную сумму НДС.

Вопрос 7: Нужно ли составлять ИСФ, если в указании адреса продавца допущены орфографические ошибки?

Ответ: В этом случае составлять исправленный счет-фактуру не обязательно, так как подобные ошибки не помешают ФНС идентифицировать продавца по иным реквизитам.

Вопрос 8: Продавец не поставил в табличной части код единицы измерения, указав только краткое наименование, нужно ли вносить исправление?

Ответ: Нет, не обязательно, так как отсутствие кода не помешает точно идентифицировать покупателя, продавца, название товара, стоимость и НДС.

Задайте свой вопрос

Видео:Как правильно оформить накладную, акт выполненных работ и счет на оплатуСкачать

Корректировочный счет-фактура или исправленный: когда и какой документ оформить

Вносить исправления в счета-фактуры нельзя. Для устранения ошибок следует оформлять:

- корректировочные счета-фактуры (корректировки)

- исправленные (исправительные). В некоторых случаях ошибки разрешено оставлять.

Как поступать в той или иной ситуации, читайте в этой статье.

Корректировка или исправление

Корректировочный счет-фактура (КСФ) оформляется дополнительно к первоначальному документу. Другими словами, КСФ не может существовать отдельно от исходного счета-фактуры. Составлять корректировку следует в случае изменения цены и/или уточнения количества товаров, работ, услуг, переданных имущественных прав (абз. 3 п. 3 ст. 168 Налогового кодекса РФ).

Продавец обязан выставить корректировочный счет-фактуру не позднее пяти календарных дней с даты составления первичного документа (договора, соглашения или пр.

), подтверждающего согласие покупателя на изменения. Таким образом, корректировочный документ необходимо оформлять в случаях изменения цены по причине скидки или др.

, изменения количества товаров вследствие недопоставки, обнаружения брака и т.п.

Обращаем внимание, корректировочные счета-фактуры выставляются исключительно при взаимном согласии сторон, что подтверждается соответствующими первичными документами.

Если покупатель не согласен с фактическими условиями поставки, то корректировочные документы не оформляются. В зависимости от ситуации производятся возврат, обратная реализация, допоставка или др.

Как правило, порядок действий в подобных ситуациях оговаривается в договоре между сторонами.

https://www.youtube.com/watch?v=M-yWgeya3Hw

Исправленный счет-фактура (ИСФ) – это новая версия (экземпляр) первоначального документа (п. 7 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ N 1137).

Он расценивается как новый самостоятельный документ, который может существовать без первоначального.

В отличие от корректировочного счета-фактуры ИСФ присваивается номер и дата первичного счета-фактуры, а в строке «1а» указываются порядковый номер и дата исправления.

Чтобы выставить исправление, сторонам не требуется заключать соглашение на вносимые в документ изменения. Вместе с этим действующее законодательство России не определяет сроки для оформления ИСФ. Исправленные счета-фактуры выставляются в случаях неправильного указания ставки налога, арифметической ошибки, опечатки и т.п.

Ошибки в счетах-фактурах, а также в корректировочных счетах-фактурах, которые не мешают налоговым органам идентифицировать стороны сделки (продавца, покупателя), наименование товаров (работ, услуг), их стоимость, ставку и сумму налога, разрешено не исправлять (абз. 2 п. 2 ст. 169 Налогового кодекса, п.

7 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ N 1137). Такими ошибками могут быть строчные буквы вместо заглавных, лишние символы (запятые, тире и т.п.), опечатки в индексе или обозначении единиц измерения и др.

К сожалению, действующее законодательство РФ не определяет исчерпывающий список ошибок, которые допускается не исправлять.

Поскольку исправить счет-фактуру можно лишь составив новые документы, возникает вопрос, что делать, если ошибки допущены в корректировочном или исправленном документах? Как выставить повторную корректировку или внести поправки в исправленный счет-фактуру? Разбираемся дальше.

Исправляем исправленный счет-фактуру

Предположим, что после выставления счета-фактуры мы обнаружили опечатку в наименовании покупателя, которая препятствует налоговым органам его идентифицировать, и вместо ООО «Мельница» указали ООО «Мыльница». Создаем новую версию первоначального документа – Исправление 1. Оформляем документ согласно Приложению N 1 к постановлению Правительства N 1137.

После выставления исправленного документа выясняем, что кроме ошибки в наименовании покупателя, также была допущена опечатка в ИНН контрагента, которую мы не заметили и не поправили в Исправлении 1. В этом случае создаем еще один экземпляр документа – Исправление 2, в котором отражаем правки в наименовании и ИНН покупателя.

Количество создаваемых версий счета-фактуры не ограничено требованиями действующего законодательства РФ. Новые версии документа также создаются в случаях обнаружения опечаток и арифметических ошибок в предыдущих версиях, т.е. в исправленных счетах-фактурах.

Исправляем корректировочный счет-фактуру

Оформить новый экземпляр документа можно как для первоначального, так и для корректировочного счета-фактуры. В случае обнаружения арифметической ошибки или опечатки необходимо выставить исправленный корректировочный счет-фактуру (ИКСФ) (п. 6 Приложения 2 к постановлению Правительства РФ N 1137).

В новом экземпляре КСФ не допускается изменение показателей, указанных в строках «1» и «1б» корректировочного счета-фактуры, составленного до внесения в него исправлений, и заполняется строка «1а», где указывается порядковый номер и дата исправления.

При повторном обнаружении ошибки в первоначальном КСФ или при повторном допущении ошибки уже в исправленном необходимо выставить новое исправление, которое будет новой версией первоначального корректировочного документа.

Как быть, если меняется цена или количество товаров (работ, услуг) в момент, когда выставлена уже новая версия счета-фактуры, корректировочного счета-фактуры?

Корректируем исправленный счет-фактуру

Допустим, у первоначального счета-фактуры существует версия, т.е. выставлен исправленный документ. Спустя некоторое время в табличной части уже исправленного счета-фактуры находим ошибку (изменилась цена товаров вследствие скидки).

Покупатель согласен на изменения, что подтверждено соответствующим дополнительным соглашением к договору. В этом случае поставщику следует выставить корректировочный счет-фактуру к последней версии первоначального документа, т.е.

к Исправлению 1.

Примечание. Корректировочный счет-фактура всегда выставляется к последней версии первоначального счета-фактуры, т.е. к последнему исправлению.

Корректируем корректировочный счет-фактуру

На практике встречаются ситуации, когда требуется составить корректировку к корректировочному документу (повторная корректировка) либо дважды и более раз скорректировать первоначальный счет-фактуру. Рассмотрим подробнее.

А. Повторная корректировка

Повторная корректировка может потребоваться в случае повторного изменения стоимости товаров (работ, услуг). Тогда оформляется новый корректировочный счет-фактура к ранее выставленной корректировке. В соответствии с письмом Минфина РФ от 26.05.

2015 № 03-07-09/30177 в новый КСФ переносятся соответствующие данные из предыдущего КСФ (в строку А (до изменения) повторного КСФ переносятся сведения из строки Б (после изменения) предыдущего КСФ).

В строке «1б» новой корректировки указать номер и дату предыдущего корректировочного счета-фактуры.

Б. Повторная корректировка первоначального документа

В корректировочный счет-фактуру переносят только те сведения, в отношении которых осуществляется изменение цены и/или уточнение количества (п. 2 Правил заполнения корректировочного счета-фактуры, утв. постановлением Правительства РФ N 1137).

Предположим, что нам необходимо уточнить количество товара, указанное в строках «1» и «5» первоначального счета-фактуры. Выставляем корректировку. Все стандартно.

Спустя время поставщик предлагает скидку по товарам, отраженным в строках «2» и «4» первоначального счета-фактуры.

В этом случае выставить корректировочный документ к предыдущей корректировке не получится, поскольку речь идет не о повторном корректировании, а о корректировании других сведений документа.

https://www.youtube.com/watch?v=1zmFDqQjNX0

Таким образом, если изменение цены или количества товаров (работ, услуг) произошло в разное время и оформлено разными первичными документами, то на каждое изменение необходимо составить отдельный корректировочный счет-фактуру. Другими словами, к одному счету-фактуре можно составить один или несколько корректировочных документов (письмо Управления ФНС по УР от 19.11.2015 N 16-3-02/17851@).

***

В практике существуют более сложные кейсы, когда на исправление выставляется корректировка, которая в свою очередь также имеет новые версии, и другие. Такое «смешанное» исправление встречается крайне редко. Рассмотрим ситуацию, вероятность столкнуться с которой достаточно высока.

Исправляем повторную корректировку

Понятно, что сложные кейсы складываются из нескольких простых, рассмотренных выше.

Подробно останавливаться на простых сценариях не будем, просто обозначим происходившие события: выставили счет-фактуру, по причине уточнения количества некоторых товаров оформили корректировочный документ, который спустя время был скорректирован еще раз вследствие предоставления скидки (повторная корректировка). После повторного корректирования в первоначальном счете-фактуре и во всех корректировочных обнаружили опечатку в адресе покупателя, которая однозначно помешает налоговым органам идентифицировать компанию.

В такой непростой ситуации мы вынуждены выставить два исправительных документа: первый к первоначальному счету-фактуре, в который перенести исходные сведения о количестве и ценах; второй – к последнему корректировочному счету-фактуре, в котором уже следует отразить скорректированные сведения.

***

Чтобы не запутаться, какой документ и в какой ситуации оформлять, достаточно запомнить два несложных правила:

- Корректировочный счет-фактура выставляется в случае изменения цены и/или уточнения количества товаров (работ, услуг, переданных имущественных прав), исправленный счет-фактура – при обнаружении арифметической ошибки или опечатки.

- Правильное заполнение корректировочных и исправленных документов зависит от того, к какому документу они составляются. Будьте предельно внимательны при выборе документа-основания для исправлений.

Обращаем внимание, правила исправления счетов-фактур одинаковы для бумажных и электронных оригиналов. Если ранее на бумаге допускались вычерки, то сейчас поправить счет-фактуру можно исключительно с помощью составления новых документов – корректировок и исправлений.

Карина Кассис, аналитик Synerdocs

Видео:Самозанятый. Акт о выполненных работахСкачать

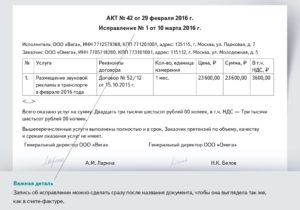

Акт выполненных работ. Да, помимо соглашения об изменении условий поставки (цены и т.п.) необходимо составить корректировочный акт Как сделать корректировочный акт

наружняя печатная форма для формирования корректировочного акта выполненных работ для. Корректировочный счет-фактура выписывается в течение 5 исправления в товарную затратную либо акт выполненных работ. Как составить шаблон акта выполненных работ. При изменении цены продуктов (работ, услуг) (при появлении критерий, когда выставляется корректировочный счет-фактура) ошибки не происходит.

При этом контракт, как и допсоглашение кнему, документы, свидетельствующие осогласовании сторонами критерий сделки, выполнение обязанностей они не подтверждают. как следует, нет оснований для составления новых актов кс-2 и справок кс-3. Применение исправительных (корректировочных) актов оказанных услуг, выполненных работ.

Формирование корректировочного акта выполненных работ

¦ сумма ¦ коп. ——————— ——— 19. Услуги других перевозчиков ——————— ——— на сумму ¦ сумма ¦ руб. ¦ сумма ¦ коп. ——————— ——— 20. Сбор в пользу пароходства ——————— ——— на сумму ¦ сумма ¦ руб. ¦ сумма ¦ коп. ——————— ——— Приложение: Перечень на __ листах

Источник — Распоряжение ОАО «РЖД» от 05.08.2013 № 1685р (с изменениями и дополнениями на 2014 год)

Некоторые вопросы исправления первичных документов (Щербачева Е.Н., Дбар Е.А.)

Во многих организациях регулярно складываются ситуации, когда в уже подписанные и отраженные в регистрах бухгалтерского учета первичные документы необходимо вносить изменения.

Нужно ли вносить изменения в товарную накладную при получении скидки от поставщика, связанной с изменением цены товара

Рассмотрим способы исправления первичных документов — счетов-фактур и актов оказанных услуг, а также дадим рекомендации по вопросу применения исправительных (корректировочных) актов оказанных услуг (выполненных работ) при оформлении хозяйственных операций.

Способ исправления первичных документов

Согласно ч. 7 ст. 9 Закона о бухгалтерском учете {amp}lt;1{amp}gt; в первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета.

Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

———————————{amp}lt;1{amp}gt; Федеральный закон от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете».

Аналогичное указание на порядок исправления документов содержится и в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. Приказом Минфина России от 29 июля 1998 г. N 34н; далее — ПВБУ): «Внесение исправлений в кассовые и банковские документы не допускается.

https://www..com/watch?v=ytpressru

неправильный текст (сумма) зачеркивается, а над ним указывается верный. Зачеркивание производится одной чертой, чтобы можно было прочесть исправленное.

Исправление должно быть оговорено надписью «Исправлено», подтверждено подписями лиц, подписавших документ, рядом с исправлением должна быть проставлена дата исправления.

———————————{amp}lt;2{amp}gt; Положение о документах и документообороте в бухгалтерском учете, утв. Минфином СССР 29 июля 1983 г. N 105.

Таким образом, все существующие на настоящий момент законодательно установленные нормы требуют:— указания подписей лиц, вносящих исправления;— указания даты исправления.

https://www.youtube.com/watch?v=EN4iY6T7e4g

Поэтому если речь идет о документе, который подписывался несколькими сторонами (например, об акте приемки оказанных услуг), то при исправлении такого документа необходимы подписи всех сторон, участвовавших в подписании первоначального документа.

Однако необходимо отметить, что исправления в первичных документах могут возникнуть и в результате:— корректировок суммовых и количественных показателей ранее выписанного документа;— допущенных в ранее выписанных документах ошибок.Если исправления касаются именно ошибок в указании реквизитов в ранее выписанных документах и при этом никакие условия сделки не изменяются, то исправления не требуют согласования сторон.

Как правило, сторона, обнаружившая ошибку, уведомляет об этом другую сторону сделки.Если же исправления касаются корректировок суммовых и количественных показателей ранее выписанного документа, то такие корректировки требуют согласования сторон (например, в виде дополнительного соглашения к основному договору или нового протокола цены).

Способ внесения исправлений в первичные учетные документы Законом о бухгалтерском учете не детализирован. В равной мере могут применяться как способ исправлений, указанный в п. 4.

2 Положения N 105, так и иные способы, где соблюдаются минимальные требования ч. 7 ст. 9 Закона о бухгалтерском учете.

Компания самостоятельно разрабатывает и закрепляет в учетной политике подходящий способ внесения исправлений в первичные документы с учетом особенностей документооборота.

Наиболее распространенными способами внесения исправлений в первичные учетные документы являются:— метод внесения исправлений в изначальный первичный учетный документ;— метод выставления корректирующего документа.

Что касается внесения исправлений в первичные документы, выполненные автоматизированным способом, то порядок исправления, предложенный в Положении N 105, в данной ситуации не подходит в силу технических особенностей оформления электронных первичных документов.

В этом случае исправления в электронные первичные документы вносятся путем выставления нового, исправленного, экземпляра электронного документа по аналогии с исправленными счетами-фактурами. При этом исправленный электронный документ должен содержать указания на номер исправляемого электронного документа, а также дату исправления.

Внесение исправлений в электронные документы приводит к следующим учетным изменениям:— в случае внесения изменений в стоимостные показатели (количество и (или) цену) после проведения документа с исправлением в бухгалтерском учете делаются соответствующие проводки на разницу (сторно при уменьшении или дополнительные проводки при увеличении);

— при возникновении необходимости изменения номенклатуры в бухгалтерском учете отражаются сторнировочные проводки в отношении исправляемых номенклатурных позиций и формируются проводки по новым, исправленным, номенклатурным позициям.

Если документом изменяются, например, «Адрес доставки», «Ответственные лица», «Грузоотправитель» или «Грузополучатель», то проведение такого документа на бухгалтерских проводках не отражается.

Порядок исправления электронных документов также должен быть разработан и закреплен в учетной политике общества.

Применение исправительных (корректировочных) актовоказанных услуг, выполненных работ

Если налогоплательщик в качестве способа исправления первичных учетных документов выбирает метод выставления корректирующего документа, данное условие должно быть закреплено в учетной политике.Корректирующий документ может, в частности, содержать:— указание на первичный документ, который требует исправления;

https://www..com/watch?v=ytcopyrightru

— указание на подписанный двусторонний документ, на основании которого вносятся исправления по стоимости услуг по причине изменения тарифа на единицу техники;— указание на новую стоимость услуг, согласованную сторонами, с выделением суммы НДС;— указание на сумму корректировки относительно суммы, первоначально указанной в акте и подлежащей исправлению;

— указание даты внесения исправления;— указание подписей лиц, составивших исправительный (корректировочный) акт.

https://www.youtube.com/watch?v=gXMcRcJhrH8

Содержащий все указанные показатели документ может считаться достаточным для отражения исправления финансово-хозяйственной операции в бухгалтерском учете.

Однако следует иметь в виду, что при использовании способа выставления корректирующего документа (если корректируются стоимостные и (или) количественные показатели) такой документ может быть составлен:

1) на полную сумму исправления;2) на разницу в стоимостных и (или) количественных показателях.

При первом варианте в корректирующем документе должны быть указаны первоначальная (подлежащая исправлению) сумма и (или) количество и новая (правильная) сумма.

Это необходимо, чтобы определить сумму, подлежащую сторнированию (первоначальную сумму), и сумму, подлежащую отражению в учете (новую сумму).

При втором варианте в корректирующем документе должны быть указаны первоначальная (подлежащая исправлению) сумма и (или) количество и сумма корректировки с указанием того, в какую сторону производится корректировка.

И в том и в другом случае указывается сумма, подлежащая исправлению.

Но возможен и третий вариант выставления корректирующего документа, когда в акте отсутствует указание на сумму, подлежащую исправлению, а указаны новая (правильная) сумма и сумма корректировки с указанием, в чью пользу проводится эта корректировка.

Формально, используя простые арифметические правила, можно вычислить сумму, подлежащую корректировке, но для осуществления прямого контроля за правильностью внесения исправления и сравнения исправленных сумм с суммами, отраженными в учете, считаем более правильным в корректировочном акте указывать:— старую (подлежащую исправлению) сумму и новую (правильную) сумму, т.е. использовать первый вариант;— либо старую (подлежащую исправлению) сумму и сумму корректировки, т.е. использовать второй вариант.

Оформление счетов-фактур

Перерасчет цены услуг в связи с ошибочным применением в 2014 г. тарифов 2013 г. В соответствии с п. 3 ст.

168 Налогового кодекса РФ при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, продавец выставляет покупателю корректировочный счет-фактуру не позднее пяти календарных дней, считая со дня составления документов, указанных в п. 10 ст. 172 НК РФ.

К данным документам относятся договор, соглашение, иной первичный документ, подтверждающий согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг).Согласно п. п. 1, 2 ст. 424 Гражданского кодекса РФ исполнение договора оплачивается по цене, установленной соглашением сторон.

Изменение цены после заключения договора допускается в случаях и на условиях, предусмотренных договором, законом, либо в установленном законом порядке.В рассматриваемой ситуации тарифы на 2014 г.

были установлены договором на оказание услуг, а тарифы 2013 г. применялись ошибочно.

Значит, в данном случае изменения установленной договором цены не происходит и поставщик общества должен исправить ошибку, допущенную по причине применения неактуальных тарифов.

Таким образом, оснований для составления корректировочного счета-фактуры в рассматриваемой ситуации не имеется. Поставщик общества обязан внести исправления в ранее выставленные счета-фактуры путем составления исправленных счетов-фактур (абз. 2 п. 7 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утв.

Постановлением Правительства РФ от 26 декабря 2011 г. N 1137).

Данный вывод подтверждается разъяснениями контролирующих органов, согласно которым если изменение стоимости товаров (работ, услуг) произошло в результате исправления ошибки, возникшей при оформлении счета-фактуры в отношении отгруженных товаров (выполненных работ, оказанных услуг), то корректировочный счет-фактура продавцом не выставляется, а в счет-фактуру, выставленный при отгрузке товаров (выполнении работ, оказании услуг), вносятся исправления (Письмо Минфина России от 23 августа 2012 г.

Акт о приёмке выполненных работ кс-2

Накладная на приемку товара (ТТН-1 или ТН-2) подтверждает факт поступления товара, хранится на складе до момента передачи в бухгалтерию (централизованную бухгалтерию или бухгалтеру).

Приемка товара в организации осуществляется в соответствии с данными, указанными в сопроводительных, транспортных документах, удостоверяющих количество и качество поставляемого товара (накладных, счетах-фактурах, спецификациях, описях, упаковочных ярлыках, технических паспортах, сертификатах соответствия, удостоверениях о качестве и др.

Видео:Что такое документ «Акт выполненных работ» и для чего он нужен? asistent.kzСкачать

Что такое корректировочный акт выполненных работ: зачем нужен, когда составляется, образец заполнения

Корректировочный акт — документ, составляемый подрядчиком в случае изменения условий, оговоренных сторонами в основном договоре подряда. Обычно корректировке подлежит стоимость, однако изменению могут подвергаться и другие условия соглашения. Исправленная информация служит основанием для передачи исполнителем результатов и их приемке заказчиком.

В каких случаях составляется корректировочный акт

Назначением документа является подтверждение изменения условий договора подряда. Увеличение (уменьшение) объема или количества видов произведенных работ приводит к изменению стоимости, что должно быть документально подтверждено.

В случае, если основные протоколы выполненных работ уже заполнены и подписаны контрагентами, но они согласны с изменениями условий, то стороны производят корректировку условий соглашения.

Важно! Внесение исправлений делает ранее указанную в документации информацию относительно стоимости недействительной.

Так как корректировочный акт является первичным документом в бухгалтерской отчетности, то он понадобится в случае проведения налоговой инспекцией камеральной проверки организации.

https://www.youtube.com/watch?v=3Gg4nCUrB2s

Указанные в нем сведения являются подтверждением того, что заказчик понес затраты, а исполнитель получил доход.

Справка. Корректировочный акт — документ строгой отчетности, используемый в бухгалтерии организации. Использование подобной документации должно быть отражено в учетной политике компании.

Как заполняется

Строго установленной формы документ не имеет, однако он должен содержать в себе определенный набор пунктов. По сравнению с актом выполненных работ, в корректировочном дополнительно указывается изменение определенной позиции договора, как правило, ее стоимости.

Внимание! Также обязательно должно прописываться то, в какую сторону произошла корректировка (уменьшения или увеличения суммы).

Образец заполнения корректировочного акта выполненных работ:

Что должно быть указано

Так как документ является приложением к другим соглашениям, то в нем обязательно должны присутствовать используемые в них термины.

- «Заказчик» — физическое или юридическое лицо, заинтересованное в выполнении исполнителем обязательств по договору подряда.

- «Подрядчик» — исполнитель, заключивший с клиентом договор подряда.

- «Договор подряда» — соглашение между контрагентами, на основании которого подрядчик исполняет свои обязательства.

- «Акт выполненных работ» — отражает фактическое исполнение подрядчиком своих обязанностей. В нем перечисляются виды произведенных работ с указанием их объема и цены.

Алгоритм заполнения

Документ составляется исполнителем в письменной или электронной форме и передается другой стороне на подписание. В оглавлении указывается место, дата составления, название и номер. Также делается ссылка на АВР, сведения из которого подлежат исправлению. Далее указываются стороны соглашения: юридические наименования заказчика и подрядчика и их реквизиты.

В следующем пункте составляется перечень произведенных работ с указанием их объема, стоимости каждой позиции и общей суммы до корректировки, а затем с ее учетом.

Далее нужно указать, что обязанности подрядчика исполнены полностью, а у заказчика нет претензий к качеству, объему и сроку выполнения.

В конце ставятся подписи официальных представителей сторон соглашения с указанием их должностей в вышеуказанных организациях. Подписи уполномоченных лиц должны иметь расшифровку, в ином случае документ не будет иметь юридической силы.

Справка. Если приложение составлено в электронном виде, то оно подтверждается электронными цифровыми подписями контрагентов.

Способы корректировки

Существует несколько способов корректирования первоначальных сведений.

- В тексте указывается точный размер исправления, то есть прописывается и старая, и новая цена.

- Указывается разница старой и новой цены. В бланке прописывается сумма до исправления, размер корректировки, а также уточняется то, в какую сторону (уменьшение или увеличение суммы) она проводилась.

- В тексте указывается новая сумма, размер корректировки, а также сторона, в которую она производилась.

Формальной разницы между всеми тремя вариантами нет. Главное, чтобы в тексте были отражены внесенные поправки стоимости и то, в какую сторону они производились.

Бланк корректировочного акта выполненных работ

по теме

на тему составления исправительной счет-фактуры:

🎬 Видео

Заполнение акта выполненных работ(оказанных услуг) в РКСкачать

Как отозвать ЭСФ с ошибкой. Некорректная счёт фактура.Скачать

Как правильно выписать ЭСФ в 2023 году ? Кто обязан выставлять электронные счёт фактуры!Скачать

Счет фактура, УПД, транспортная накладная, товарная накладная, акт и договор | Краткий обзорСкачать

Как выписывать электронный акт выполненных работСкачать

Как сделать акт выполненных работ в 1с 8.3 и распечатать егоСкачать

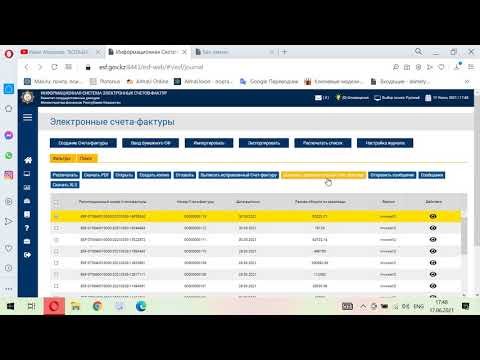

Выписка электронного Акта выполненных работ на портале ESF.GOV.KZ, с последующей выпиской ЭСФСкачать

Что такое документ «Счет фактура» и для чего он нужен? asistent.kzСкачать

Как выписать счет фактуру ЕСФ электронноСкачать

Где найти выписанную счет фактуру на esf.gov.kzСкачать

Акт выполненных работ госзакупки РКСкачать

ИС ЭСФ электронная счет фактура, Создание ЭСФ, отправленные ЭСФ, полученные ЭСФСкачать

Счет, акт, счет-фактура для клиента с помощью Бизнес Пак 7. На примере транспортных услуг.Скачать

2 этап - Выставление электронной счет-фактуры по услугам и работам на основании акта Госзакупок РКСкачать

Счёт и акт в эксель образец как сделать для чайниковСкачать

Как создать счет на оплату и акт выполненных работСкачать