Условия признания имущества объектом ОС прописаны:

- в бухгалтерском учете – в п.4 ПБУ 6/01;

- в налоговом учете – п.1 ст.257 НК РФ.

Актив должен применяться в производственных, управленческих нуждах, приносить прибыль и не перепродаваться. Также должно быть предусмотрено его длительное использование на протяжении периода более 12 месяцев.

Главным отличием признания имущества основным средством в бухгалтерских и налоговых целях является лимит стоимости:

- до 40000 руб. – для бухучета (устанавливается предприятием самостоятельно в пределах указанной суммы, закрепляется в учетной политике);

- 100000 руб. – для налогового учета, все объекты дешевле указанной суммы основными средствами не считаются, не амортизируются и сразу списываются.

В целом офисная мебель – столы, кресла, шкафы, тумбы и прочие предметы подходят под условия отнесения к объектам ОС.

Однако не всегда выполняется необходимый лимит, часто данные предметы оказываются достаточно дешевыми, чтобы отнести их к основным фондам.

Если же все условия, включая стоимостный лимит, соблюдаются, то для данного имущества следует устанавливать срок полезного использования в бухгалтерском и налоговом учете.

- К какой амортизационной группе относится?

- Как определяется СПИ?

- Как считать амортизационные отчисления?

- Примеры расчета

- Офисный стол

- Кресло руководителя

- К какой амортизационной группе относится мебель

- Новый окоф и амортизационные группы 2021

- К какой амортизационной группе отнести диван в 2021 году

- К какой амортизационной группе относится мебель для офиса?

- Классификация основных средств, включаемых в амортизационные группы

- Купили диван какая амортизационная группа

- Диван к какой амортизационной группе относится с 2021г

- Классификация основных средств, включаемых в амортизационные группы. Амортизационная группа шкаф

- Диван какая амортизационная группа 2021

- Код ОКОФ для мебели в 2021 году и амортизационная группа

- К какой амортизационной группе отнести диван в 2021 году

- диван срок полезного использования 2021

- Офисная мебель какая амортизационная группа 2021

- К какой группе учета ос относится мебель

- мебель: амортизационная группа

- Срок Полезного Использования Офисной Мебели По Классификатору

- Какой код ОКОФ теперь выбрать для мебели

- Определение и классификация основных средств: правила — новые, проблемы — старые

- Амортизация мебели и срок полезного использования 2021: к какой амортизационной группе относится офисное кресло, стол, ОКОФ

- Относится ли к основным средствам?

- К какой группе основных средств относится мебель

- Мебель: амортизационная группа

- Бухгалтерский форум для профессионалов

- Офисная мебель в налоговом учете относится к четвертой амортизационной группе

К какой амортизационной группе относится?

Амортизационная группа определяется в обязательном порядке для амортизируемого имущества в целях исчисления налога на прибыль.

НК РФ четко требует брать срок использования из разрешенного диапазона для той амортизационной группы, к которой отнесен объект ОС.

Данные группы и перечень имущества, распределяемого между ними, приведены в Классификации, утвержденной Постановлением Правительства РФ №1 от 01.01.2002.

Ранее до корректировки Классификации для нового ОКОФ мебель относилась к 4 амортизационной группе со сроком эксплуатации от 5 до 7 лет.

В 2021 году такого понятия, как мебель офисная, кресло, стол и прочее, в Классификации не содержится напрямую, то есть для данного вида имущества амортизационная группа в настоящее время не определена. Что делать в этом случае?

П.6 ст.258 НК РФ позволяет владельцам объектов ОС, которые не отражены в утвержденной Классификации основных средств, устанавливать для них срок полезного использования, согласно технических условий и рекомендаций производителя.

На практике можно относить мебель по-прежнему к 4 амортизационной группе, если иное не предусмотрено изготовителями и технической документацией.

Как определяется СПИ?

В налоговом учете срок полезного использования зависит от той амортизационной группы, к которой отнесен объект.

Как выше было сказано, в новой Классификации отсутствует офисная мебель, в связи с этим для нее можно установить СПИ с учетом рекомендаций фабрик-изготовителей.

Если никаких особо рекомендаций и ограничений не имеется, то можно отнести мебель к 4 амортизационной группе и установить для нее срок от 5 до 7 лет, то есть от 61 до 84 месяцев включительно.

В бухгалтерском учете необходимо определять срок службы, исходя из положений п.20 ПБУ 6/01 – в зависимости от планируемого периода использования с учетом влияющих факторов, условий эксплуатации, предусмотренных нормативно-правовых и иных ограничений.

Таким образом, в бухучете организация может установить для офисной мебели любой целесообразный с ее точки зрения срок.

Чтобы упростить учет и дальнейшее начисление амортизации, можно установить в бухгалтерском учете СПИ, равный определенному для налоговых целей.

Как установить срок полезного использования для здания?

Как считать амортизационные отчисления?

В бухгалтерском учете существует 1 линейный метод расчета амортизации и 3 нелинейных (уменьшаемого остатка, по сумме чисел лет СПИ, пропорционально производимой продукции, услуг, работ).

В налоговом учете предусмотрено только 2 способа расчета амортизационных отчислений – линейный и нелинейный.

https://www.youtube.com/watch?v=W66nGX48jak

Организации следует определить, какой способ расчета она будет применять для офисной мебели и закрепить свой выбор в бухгалтерской и налоговой учетной политике.

Наиболее простой и распространенный вариант – это применять линейный метод как в бухучете, так и для налогообложения.

Методика расчета линейным методом:

- Считается норма амортизации.

- Определяется сумма годовой амортизации с учетом определенной нормы.

- Рассчитывается сумма ежемесячной амортизации путем деления годовой на 12.

Полученный месячный размер будет являться той суммой амортизационных отчислений, которые будут списываться каждый месяц в расходы. На данную сумму бухгалтер будет каждый месяц отражать проводку Дт 20 (23, 25, 26, 44) Кт 02. О том, какие проводки выполняются для учета амортизации, читайте в этой статье.

Калькулятор расчета линейным способом.

Формулы для расчета линейным методом:

Норма А. = 1 / СПИ в годах * 100%

Годовая А. = Первоначальная стоимость * Норма А.

Ежемесячная А. = Годовая А. / 12 мес.

Можно провести аналогичный расчет в месяцах – рассчитать норму в месяцах, после чего сразу определить величину месячной амортизации.

Таким образом, линейный метод расчета позволяет списывать стоимость мебели постепенно на протяжении всего срока службы.

Данный метод наиболее целесообразен для данного имущества. Моральный износ у мебели наступает медленно, на производственные показатели такие основные средства не влияют, поэтому удобно не ускорять отчисления и не ставить их в зависимость от объема выполняемых работ, а равномерно списываться весь срок службы.

Рекомендуется установить линейный метод расчета амортизации для офисной мебели, как в бухгалтерском, так и в налоговом учете.

Примеры расчета

Рассмотрим несколько примеров расчета амортизационных отчислений по предметам офисной мебели.

Посмотрим, как установить срок использования и посчитать амортизацию для кресла руководителя и офисного стола – наиболее популярных предметов мебели, встречающихся в условиях офиса.

На самом деле, зачастую такое имущество, как стол, стул, кресло стоят меньше лимита отнесения к основным средствам, поэтому их сразу включают в состав материальных ценностей. После отнесения к материалам мебель списывается сразу в расходы без начисления амортизации.

При необходимости учет таких предметов можно вести на забалансовом счете 013 или учитывать их с помощью ведомостей.

Офисный стол

Исходные данные:

В апреле 2021 года для руководителя приобретен офисный стол стоимость 141 600 руб. (в т.ч. НДС 21 600 руб.).

Стол поставлен на приход как основное средство по стоимости без НДС в этом же месяце.

Решение:

Принято решение установить для стола срок полезного использования в бухгалтерском и налоговом учете одинаковым = 85 месяцев.

Амортизацию нужно начинать считать с мая 2021 года.

Ежемесячная норма А. = 1 / 85 * 100% = 1,18%

Ежемесячная А. = 120 000 * 1,18% = 1 416 руб.

Кресло руководителя

Исходные данные:

Предприятие в апреле 2021 года купило офисное кресло для руководителя стоимостью 35 400 руб. (в т.ч. НДС 5400 руб.).

Стоимость доставки – 5 900 (в т.ч. НДС 900 руб.).

В учетной политике компании установлено, что имущество признается основным средством, если его первоначальная стоимость составляет 40000 руб. и выше.

Нужно ли кресло принимать как ОС к учету и считать по нему амортизацию?

Решение:

Сумма расходов без учета НДС = 30 000 + 5 000 = 35 000 руб.

В бухучете кресло можно включить в состав МПЗ и списать его сразу в расходы, так как его стоимость менее 40 000 руб.

При желании компания все-таки может принять его как ОС и считать по нему амортизацию, например, линейным методом.

В налоговом учете кресло не признается амортизируемым имуществом, так как его стоимость менее 100 000 руб.

К какой амортизационной группе относится мебель

Чтобы узнать, к какой амортизационной группе относится офисная мебель, необходимо обратиться к Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1). Ведь именно на основании этой Классификации объекты основных средств распределяются по амортизационным группам (п.

1 ст. 258 НК РФ). Однако в самой налоговой Классификации мебель офисная не упомянута. В НК РФ установлено, что если какие-либо виды основных средств не указаны в амортизационных группах, срок их полезного использования устанавливается организацией с учетом технических условий или рекомендаций изготовителей (п. 6 ст. 258 НК РФ).

Обращаем внимание, что до приведения Классификации в соответствие с новым ОКОФ офисная мебель относилась к 4-ой амортизационной группе, для которой срок полезного использования составлял свыше 5 лет до 7 лет включительно.

Если иной информации о сроке службы офисной мебели у организации нет, она может отнести ее к 4-ой амортизационной группе.

https://www.youtube.com/watch?v=awsivvB3I1c

Офисная мебель организации в общем случае удовлетворяет условиям признания ее объектами основных средств (п. 4 ПБУ 6/01 , п. 1 ст. 257 НК РФ).

А если она еще и превышает стоимостной лимит, установленный организацией в своей Учетной политике для целей бухгалтерского учета (не более 40 000 рублей за единицу), то подлежит бухгалтерскому учету в составе основных средств на счете 01 «Основные средства» (п.

5 ПБУ 6/01 , Приказ Минфина от 31.10.2000 № 94н). В налоговом учете мебель признается объектом основных средств, если ее первоначальная стоимость превышает 100 000 рублей за единицу. Признавая мебель объектом основных средств, ее необходимо амортизировать (п. 17 ПБУ 6/01 , п. 1 ст.

256 НК РФ). А какая амортизационная группа у мебели офисной? И какой срок полезного использования мебели установить в бухучете? Расскажем об этом в нашей консультации.

Новый окоф и амортизационные группы 2021

В ныне действующем классификаторе кодировка основных фондов имела 9-значное значения вида XX XXXXXXX. В новом ОКОФ с 2021 года она будет представлять собой цифровое обозначение формата XXX.XX.XX.XX.XXX. Это новшество довольно ощутимо изменило саму структуру классификатора.

Некоторые позиции старого классификатора были фактически удалены, а в новом ОКОФ их заменили обобщающими наименованиями.

Например, вместо уникальных видов различного ПО, прописанных отдельными строками в ОКОФ (операционные системы и средства их расширения, программные средства управления базами данных, сервисные программы, прикладные программы для проектирования и т.д.

, всего более десятка наименований ПО) появится такой объект, как «Информационные ресурсы в электронном виде прочие». В то же время в ОКОФ-2021 найдутся немало объектов, аналогов которым в прежней редакции установлено в принципе не было, в том числе и в силу фактического отсутствия подобного оборудования в 90-х годах прошлого века.

Полученный месячный размер будет являться той суммой амортизационных отчислений, которые будут списываться каждый месяц в расходы. На данную сумму бухгалтер будет каждый месяц отражать проводку Дт 20 (23, 25, 26, 44) Кт 02. О том, какие проводки выполняются для учета амортизации, читайте в этой статье.

Данный метод наиболее целесообразен для данного имущества. Моральный износ у мебели наступает медленно, на производственные показатели такие основные средства не влияют, поэтому удобно не ускорять отчисления и не ставить их в зависимость от объема выполняемых работ, а равномерно списываться весь срок службы.

К какой амортизационной группе отнести диван в 2021 году

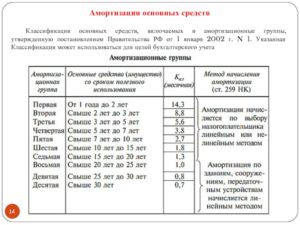

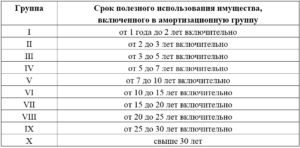

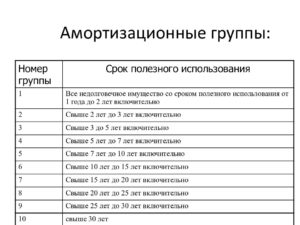

К какой амортизационной группе относится мебель Все ОС классифицируются на группы с отличительными особенностями в зависимости от срока полезной эксплуатации, под которым понимается время, в течение которого объект может служить достижению целей компании в хозяйственно-производственной деятельности. В бухгалтерском и налоговом учете используется Классификация ОС. Внимание Пункт 2 статьи 258 НК РФ делит все основные средства на 10 групп.

Нужно установить срок полезного использования и рассчитать сумму ежемесячной амортизации. Организация применяет линейный метод в налоговом и бухгалтерском учете. Бухгалтер определил код ОКОФ индукционной печи плавильной – 330.28.21.13.117.

ВниманиеПо Классификатору он выяснил, что оборудование относится к третьей амортизационной группе основных средств в 2021 году. Срок полезного использования свыше трех лет до пяти лет включительно.

Бухгалтер установил срок 3 года 4 месяца или 40 месяцев и утвердил срок приказом директора. Сумма ежемесячной амортизации по линейному методу составит 20 000 руб. (800 000 руб. : 40 мес.).

Удобно выбрать один и тот же линейный способ и в бухгалтерском, и в налоговом учете.

К какой амортизационной группе относится мебель для офиса?

ИнфоВсе ОС классифицируются на группы с отличительными особенностями в зависимости от срока полезной эксплуатации, под которым понимается время, в течение которого объект может служить достижению целей компании в хозяйственно-производственной деятельности.

В бухгалтерском и налоговом учете используется Классификация ОС. Стоимость уже учтенного имущества, использование которого продолжается, в текущем году не пересматривается.

Как определить срок полезного использования Первоначально устанавливается амортизационная группа и срок полезного использования по Классификации, утвержденной Правительством РФ. Пункт 2 статьи 258 НК РФ делит все основные средства на 10 групп.

Срок эксплуатации плательщик определяет самостоятельно в установленных для каждой группы пределах (письмо МФ РФ № 03-05-05-01/39563 от 2021 года).

Расшифровка групп имеется в ОКОФ. ВажноЕсли иной информации о сроке службы офисной мебели у организации нет, она может отнести ее к 4-ой амортизационной группе. В бухгалтерском учете срок полезного использования офисной мебели устанавливается организацией самостоятельно (п. 20 ПБУ 6/01).

Для этого, в частности, учитываются ожидаемые сроки использования и физического износа.

Для сближения данных бухгалтерского и налогового учета организация может установить срок полезного использования офисной мебели в бухучете аналогично «налоговому» сроку, обосновав это тем, что именно такой период и является ожидаемым сроком использования офисной мебели.

Классификация основных средств, включаемых в амортизационные группы

Купили диван какая амортизационная группа

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Купили диван какая амортизационная группа». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Мрамор — материал водостойкий, но хрупкий сильный удар расколет, казалось бы, долговечную столешницу. Столы в общественных местах, таких как бары при стадионах, места отдыха при вокзалах, имеют антивандальное покрытие и конструкции.

Диван к какой амортизационной группе относится с 2021г

Обратите внимание! Расчет амортизации офисной мебели Учитывая вышесказанное, получается, что в году мебель для офиса можно отнести к 4 группе по Классификатору.

Как начислить амортизацию в налоговом и бухгалтерском учете? Рассмотрим пример Предположим, в августе предприятие оптовой торговли приобрело набор кожаной мебели для кабинета руководителя стоимостью в тыс.

Важно IT-специалистами для установки в нем различного оборудования в области IT-технологий.

Классификация основных средств, включаемых в амортизационные группы. Амортизационная группа шкаф

К какой амортизационной группе относится мебель Диван окоф и амортизационная группа Заполнить онлайн декларацию по имуществу. В новом общероссийском классификаторе основных фондов отсутствует специальный код для офисной мебели. Этот код исключили из перечня с 1 августа года.

Изменения утвердил приказ Федерального агентства по техническому регулированию и метрологии от До нововведений в перечне для офисной мебели был предусмотрен свой код — В эти группы ОКОФ входили кресла офисные, офисный стол, диван кровать, стул и другая мебель, но в году эти коды не действуют и применять в работе их нельзя.

Таблицу с основными кодами для офисного имущества смотрите в конце статьи. Не всегда легко определить код ОКОФ по названию или по коду сопоставить группу и срок использования.

https://www.youtube.com/watch?v=0JPuK_wtlI4

Какой указать код ОКОФ? Сразу оговоримся, абзацем четвертым п. В соответствии с п. Указанный срок определяется организацией исходя из п.

Таким образом, для целей бухгалтерского учета организация вправе самостоятельно определять срок полезного использования ОС, не опираясь ни на какие нормы, а только руководствуясь принципами, установленными в п.

Полагаем, что Классификация также может применяться для целей бухгалтерского учета.

Диван какая амортизационная группа 2021

В году срок службы некоторых основных средств для целей начисления амортизации изменится. Дело в том, что начинает действовать с года новый классификатор ОКОФ. Наша консультация о том, что предстоит сделать бухгалтеру в связи этим.

Вернуться назад на Амортизационные группы Офисная мебель организации в общем случае удовлетворяет условиям признания ее объектами основных средств п.

Прошу ответ по учету Основных средств — Столы, шкафы Мебель для офиса Вип, стоимостью более тыс руб, срок службы их более 1 года:Какая Амортизационная группа по Налоговому учету номер группы и срок полезного использования?

Код ОКОФ для мебели в 2021 году и амортизационная группа

Это новшество довольно ощутимо изменило саму структуру классификатора. Если в вашей компании день выплаты зарплаты — 1-е или 2-е число, выдать апрельскую зарплату придется досрочно — 28 апреля. В этот же день нужно удержать и зарплатный НДФЛ.

- К какой амортизационной группе относится мебель

- Статья

- К какой амортизационной группе относится мебель для офиса?

- Классификация основных средств, включаемых в амортизационные группы

- Требования к амортизационным группам

- Амортизационные группы основных средств 2021: таблица

- Окоф: код 330.31.01.1

- К какой амортизационной группе отнести диван в 2021 году

К какой амортизационной группе отнести диван в 2021 году

При установлении разных сроков для налогового и бухгалтерского учета это необходимо отразить. Окоф: код 330.31.01.1 В первую очередь определятся код вида основного средства, состоящий из 9 цифр.

Группа находится по первым 6 обозначениям, которые должны совпасть с кодировкой Классификатора.

Основные средства, имеющиеся в Классификаторе: ОС Группа Срок службы, годы Куда относится Принтер II 2-3 Электронно-вычислительная техника Персональный компьютер, ноутбук II 2-3 МФУ печатающее III 3-5 Средства светокопирования Музыкальный центр, плазменный TV IV 5-7 Теле- и радиоприемная аппаратура Офисная мебель IV 5-7 Мебель для полиграфии, торговли, бытового обслуживания Легковой автомобиль III 3-5 Легковые автомобили Грузовой автомобиль III 3-5 Грузовые автомобили грузоподъемностью до 0,5 т Следующим шагом будет установление срока полезного использования ОС.

Важный термин, используемый в их учете «основные фонда», которые включают два вида имущества: материального и нематериального. Основные средства являются материальными активами компании. Этот вывод сделан на основе понятий, закрепленных законодательными нормами.

диван срок полезного использования 2021

Данный метод наиболее целесообразен для данного имущества.

Моральный износ у мебели наступает медленно, на производственные показатели такие основные средства не влияют, поэтому удобно не ускорять отчисления и не ставить их в зависимость от объема выполняемых работ, а равномерно списываться весь срок службы.

Полученный месячный размер будет являться той суммой амортизационных отчислений, которые будут списываться каждый месяц в расходы. На данную сумму бухгалтер будет каждый месяц отражать проводку Дт 20 23, 25, 26, 44 Кт

Офисная мебель какая амортизационная группа 2021

Физлицо сдает коммерческую недвижимость в аренду: обязательно ли регистрироваться в качестве ИП? Какой срок указать в приказе на выдачу денег под отчет на командировочные расходы? Как оформить транспортную накладную? Смотрят тему: гость. Александра Кривошеева Консультант 25 апреля в Добрый день. Экстерн от другого оператора.

Зачастую, работая в компании, персонал акцентируется на выполнении глобальных целей, поставленных руководством, не обращая внимания на антураж кабинета, который создается множеством предметов и мелочей, в том числе мебелью. Именно удобной и комфортной мебели обязаны сотрудники весьма продолжительной работоспособностью, приносящей свои плоды.

Например, вместо уникальных видов различного ПО, прописанных отдельными строками в ОКОФ (операционные системы и средства их расширения, программные средства управления базами данных, сервисные программы, прикладные программы для проектирования и т.д.

, всего более десятка наименований ПО) появится такой объект, как «Информационные ресурсы в электронном виде прочие». В то же время в ОКОФ-2021 найдутся немало объектов, аналогов которым в прежней редакции установлено в принципе не было, в том числе и в силу фактического отсутствия подобного оборудования в 90-х годах прошлого века.

https://www.youtube.com/watch?v=eXYQbgvzxdM

Для подтверждения даты ввода в эксплуатацию основного средства, составьте такой акт.

К какой группе учета ос относится мебель

Как всегда, мы постараемся ответить на вопрос «К какой группе учета ос относится мебель». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

ИнфоВсе ОС классифицируются на группы с отличительными особенностями в зависимости от срока полезной эксплуатации, под которым понимается время, в течение которого объект может служить достижению целей компании в хозяйственно-производственной деятельности.

В бухгалтерском и налоговом учете используется Классификация ОС. Стоимость уже учтенного имущества, использование которого продолжается, в текущем году не пересматривается.

Как определить срок полезного использования Первоначально устанавливается амортизационная группа и срок полезного использования по Классификации, утвержденной Правительством РФ. Пункт 2 статьи 258 НК РФ делит все основные средства на 10 групп.

Срок эксплуатации плательщик определяет самостоятельно в установленных для каждой группы пределах (письмо МФ РФ № 03-05-05-01/39563 от 2021 года).

Они определяются по Классификатору ОС (таблица).

Группировка ОС по Классификатору: Амортизационная группа СПИ, годы Первая 1-2 Вторая 2-3 Третья 3-5 Четвертая 5-7 Пятая 7-10 Шестая 10-15 Седьмая 15-20 Восьмая 20-25 Девятая 25-30 Десятая более 30 Подтверждение даты ввода в работу ОС осуществляется путем составления об этом отдельного акта.

Он необходим для начисления имущественного налога, вычетов НДС, начала амортизации, а также для подтверждения начальной стоимости имущества, срока его службы, амортизационной группы, установленных для него. Последние изменения Ранее кодировка основных фондов шифровалась 9-значными значениями, имевшими формат ХХ ХХХХХХХ.

мебель: амортизационная группа

Часто для соответствия данных налогового и бухучета компании устанавливают одинаковый СПИ. Для мебели это особенно актуально. С отражением в бухгалтерском учете мебели стоимостью менее руб. Средства транспортные 15 Средства передвижения людей, различных грузов локомотивы, вагоны, теплоходы, суда, грузовые и легковые автомобили, автобусы, самолеты, вертолеты и т.

Срок Полезного Использования Офисной Мебели По Классификатору

руб. При признании подобного имущества объектами ОС, встает вопрос о необходимости амортизации этих объектов.

Разберемся, к какой амортизационной группе относится офисная мебель, и какими критериями руководствоваться при присвоении группы этим активам и определении срока использования.

Для определения наиболее подходящей для мебели группы амортизации обратимся к Классификации ОС, объединяющей все объекты, сгруппированные по видам, категориям, техническим характеристикам.

Какой код ОКОФ теперь выбрать для мебели

Когда вы принимаете любое основное средство к бухгалтерскому учету, придется решить две задачи. Во-первых, определить код по ОКОФ. Во-вторых, определить срок полезного использования. Но, после того как в Инструкцию № 157н приказом Минфина от 27.12.2021 № 148н внесли изменения, из нее исключили прямое указание на конкретный код ОКОФ.

В бухучете разделения на ОС и непроизводственные ОС не существует. Независимо от того, где задействован необоротный материальный актив в производстве или поставке товаров, предоставлении услуг, для сдачи в аренду или для осуществления административных и социально-культурных функций , в системе П С БУ его по определению считают ОС и амортизируют.

А вот земля в бухучете, хотя и считается ОС, однако ее стоимость не амортизируют так, как стоимость природных ресурсов п. Если приобретенный актив соответствует всем вышеуказанным критериям материальность, ожидаемый срок полезного использования, хоздеятельная направленность, стоимостный критерий и не относится к исключениям, он попадает в налоговые ОС.

Определение и классификация основных средств: правила — новые, проблемы — старые

То же касается также объектов, которые непосредственно не увеличивают доход от любого отдельно существующего объекта ОС, но могут быть необходимы для получения доходов от прочих активов предприятия например , охранные системы, системы видеонаблюдения и т.

Амортизация мебели и срок полезного использования 2021: к какой амортизационной группе относится офисное кресло, стол, ОКОФ

Если офисная мебель признается основным средством в бухгалтерском и налоговом учете, то для нее нужно установить срок использования и считать ежемесячно амортизацию.

Какую группу по налоговой классификации нужно установить для данного имущества, как определить СПИ и считать отчисления?

Относится ли к основным средствам?

Условия признания имущества объектом ОС прописаны:

Актив должен применяться в производственных, управленческих нуждах, приносить прибыль и не перепродаваться. Также должно быть предусмотрено его длительное использование на протяжении периода более 12 месяцев.

Главным отличием признания имущества основным средством в бухгалтерских и налоговых целях является лимит стоимости:

- до 40000 руб. – для бухучета (устанавливается предприятием самостоятельно в пределах указанной суммы, закрепляется в учетной политике);

- 100000 руб. – для налогового учета, все объекты дешевле указанной суммы основными средствами не считаются, не амортизируются и сразу списываются.

В целом офисная мебель – столы, кресла, шкафы, тумбы и прочие предметы подходят под условия отнесения к объектам ОС.

Однако не всегда выполняется необходимый лимит, часто данные предметы оказываются достаточно дешевыми, чтобы отнести их к основным фондам.

Если же все условия, включая стоимостный лимит, соблюдаются, то для данного имущества следует устанавливать срок полезного использования в бухгалтерском и налоговом учете.

К какой группе основных средств относится мебель

При определении амортизационной группы по Классификации обращайте внимание на примечания к наименованиям ОС (они даны в третьей графе Классификации) — там могут быть исключения или дополнительные пояснения. Например, в примечании к машинам офисным прочим (код ОКОФ 330.28.23.23) указано, что к ним относятся, в частности, персональные компьютеры, принтеры, серверы.

Официальные разъяснения по этому коду отсутствуют, арбитражная практика не сложилась. В новом классификаторе амортизационных групп, который введен в связи с изменениями, внесенными в Постановление Правительства РФ от 01.01.2002 № 1, отсутствует код 330.31.01.1, присваиваемый офисной мебели.

Таким образом, организации нужно руководствоваться общими правилами, то есть если основное средство не указано в Классификации, установить срок его полезного использования на основании рекомендаций изготовителя и (или) технических условий, или обратиться с соответствующим запросом в Минэкономразвития России.

Мебель: амортизационная группа

- используемые в производстве или для управленческих нужд фирмы на протяжении долгого времени (более 12 мес.);

- приобретенные для эксплуатации, а не для последующей перепродажи;

- приносящие экономические выгоды в будущем.

Пункт 20 ПБУ 6/01 предоставляет фирме возможность самой определять СПИ имущества в бухгалтерском учете, учитывая при этом планируемые сроки службы и ожидаемого физического износа. Часто для соответствия данных налогового и бухучета компании устанавливают одинаковый СПИ.

Для мебели это особенно актуально.

Бухгалтерский форум для профессионалов

Разве за пересортицу в группах наказывают? От перестановки слагаемых сумма не измекнится.

Бить будут за амортизацию в расходах. У кого-то фотоаппарат — непроизводственного назначения, а в фотоателье, оценщиков или в модельном бизнесе — хлеб насущный

Які основні засоби відносяться до групи 9 «Інші основні засоби» відповідно до статті 145.1 ПКУ?Прошу навести приклади. Класифікація груп основних засобів та інших необоротних активів визначена п. 145.1 статті 145 Податкового кодексу України.

Слід зазначити, що класифікація основних засобів повністю співпадає з класифікацією основних засобів в Положенні (стандарту) бухгалтерського обліку 7 «Основні засоби» та назвами субрахунків рахунку 10 «Основні засоби».

Тому, для цілей оподаткування слід виходити з принципів їх відображення на субрахунках бухгалтерського обліку, а також із діючих нормативно-правових актів.

На субрахунку 109 «Інші основні засоби» ведеться облік основних засобів, які не включені до інших субрахунків рахунка 10 «Основні засоби». Для прикладу, до групи 9 «Інші основні засоби» можна віднести вивіски, стенди.