ОКВЭД в ОКВЭД2 Перевод кода классификатора ОКВЭД2001 в код ОКВЭД2

- ОКАТО в ОКТМО Перевод кода классификатора ОКАТО в код ОКТМО

- ТН ВЭД в ОКПД2 Перевод кода ТН ВЭД в код классификатора ОКПД2

- ОКПД2 в ТН ВЭД Перевод кода классификатора ОКПД2 в код ТН ВЭД

- ОКЗ-93 в ОКЗ-2014 Перевод кода классификатора ОКЗ-93 в код ОКЗ-2014

- Код окоф системный блок 2021 год

- Справочник кодов ОКОФ на 2021 год

- Окоф на 2021 год с расшифровкой и группой

- Проектор амортизационная группа 2021 год

- Проектор амортизационная группа 2021

- Проектор окоф 2021 амортизационная группа

- Окоф проектор в 2021 году и амортизационная группа

- Код окоф 2021 на кондиционер и срок полезного использования

- К какой группе основных средств относится проектор в 2021 году

- К какой амортизационной группе относится компьютер в рф в 2021 году

- Классификация основных средств, включаемых в амортизационные группы

- Амортизационная группа для проектора в 2021 году

- Телевизор Какая Амортизационная Группа 2021

- К каким амортизационным группам учреждению следует отнести: проектор мультимедийный ультракороткофокусный, доску интерактивную и мобильный лингафонный кабинет

- Проектор окоф 2021 амортизационная группа

- Классификатор основных средств по амортизационным группам 2021

- Таблица с группами

- Как определить амортизационную группу

- Проектор окоф 2021 амортизационная группа

- Окоф: код 330.26.70.16

- К сожалению, эта страница не найдена

- Экран на штативе окоф

- Код окоф2 (ок 013-2014) 330.26.70.16

- Относится ли проектор к основным средствам

- 💡 Видео

Код окоф системный блок 2021 год

Код ОКОФ (версия до 01.01.2021) 14 3020000 — Техника электронно-вычислительная, включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей.

Основным признаком классификации ОС в учете и налоговой отчетности является срок эксплуатации (службы).

Важно Также отметим, что для тех видов основных средств, которые не указаны в Классификации, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями или рекомендациями изготовителей, что прямо указано в п. 6 ст. 258 НК РФ (смотрите Энциклопедию решений.

Определение срока полезного использования амортизируемого имущества при налогообложении прибыли и Энциклопедию решений. Срок полезного использования основных средств для целей бухгалтерского учета, а также Вопрос: Вправе ли организация для определения срока полезного использования в бухгалтерском учете использовать Классификатор, утвержденный постановлением Правительства от 01.

01.2002 N 1? (ответ службы Правового консалтинга ГАРАНТ, июль 2021 г.)).

Иными словами, это оргтехника, без которой работа любой компании невозможна.

Справочник кодов ОКОФ на 2021 год

Все бухгалтеры обязаны брать в учётные документы коды ОКОФ 2021 года – из актуальной версии Общероссийского классификатора основных фондов. Он принят и введён для применения приказом Росстандарта от 12 декабря 2014 года № 2021-ст. Его официальное сокращенное название – ОК 013-2014 (СНС 2008).

- первые три знака – вид основных фондов (например, у нежилых зданий код начинается с 210);

- остальные знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности – ОКПД2 ОК 034-2014 КПЕС 2008 (утв. приказом Росстандарта от 31.01.2014 № 14-ст).

Окоф на 2021 год с расшифровкой и группой

Как пользоваться справочником ОКОФ в 2021 году с расшифровкой и группами вы узнаете из статьи.

Проектор амортизационная группа 2021 год

В то же время в четвертую группу (имущество со сроком полезного использования свыше 5 лет до 7 лет включительно) входит укрупненная группировка «Аппаратура коммуникационная, аппаратура радио или телевизионная передающая» (код 320.26.30.

1), в которую согласно ОКОФ входит и группировка с кодом 320.26.30.11.190. Причем в Классификации в четвертой амортизационной группе не расшифровывается, какое именно оборудование включает код 320.26.30.1.

Полагаем, что на этом основании организация может отнести оборудование для видеоконференции в четвертую амортизационную группу. Отметим, что данная позиция является нашим экспертным мнением и может не совпадать с позицией налоговых органов.

Разъяснений уполномоченных органов и примеров арбитражной практики, рассматривавших правильность определения амортизационной группы для подобного вида комплекса оборудования, нами не обнаружено.

Внимание Однако организация может применять классификацию и при определении срока полезного использования основного средства для целей бухучета (*абз. 2 п. 1 постановления Правительства РФ от 1 января 2002 г. № 1, письмо Минфина России от 21 января 2003 г. № 16-00-14/17). Подробнее об определении срока полезного использования по этой классификации см. Как определить срок, в течение которого имущество будет амортизироваться в налоговом учете.

Выбранный вариант определения срока полезного использования основного средства закрепите в учетной политике для целей бухучета.* Срок полезного использования основного средства установите приказом руководителя, составленным в произвольной форме. В дальнейшем срок полезного использования может быть пересмотрен только после проведения реконструкции, модернизации, достройки или дооборудования основного средства.

Проектор амортизационная группа 2021

Срок полезногоиспользования необходим для начисления амортизации по основным средствам. В бухучете амортизация начисляется со следующего месяца после принятия основного средства на учет, то есть отражения на счете 01 (03) (п. 21 ПБУ 6/01). Такой же порядок распространяется на объекты недвижимости, право собственности на которые не зарегистрировано (п.

52

Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н). В налоговом учете амортизация начисляется со следующего месяца после ввода основного средства в эксплуатацию (п. 4 ст. 259 НК РФ).

Срок полезного использования основного средства для целей бухучета комиссия может определить двумя способами:* – по правилам, установленным в пункте 20 ПБУ 6/01; – по Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г.

№ 1.

Проектор окоф 2021 амортизационная группа

Связано это с тем, что налог на имущество рассчитывается с остаточной стоимости основного средства, сформированной в бухучете (п. 1 ст. 375 НК РФ).

Чем больше срок полезного использования основного средства, установленный для целей бухучета, тем дольше организация будет платить налог на имущество.

Соответственно, чем меньше срок, тем меньше налога на имущество организация заплатит в бюджет.

https://www.youtube.com/watch?v=Bl-XUvsTA_o

Поэтому если в бухучете срок полезного использования установлен меньше, чем в налоговом учете, то не исключено, что при проверке налоговая инспекция потребует это обосновать. Чтобы исключить эти разногласия, в приказе обоснуйте различия в сроках для целей бухгалтерского и налогового учета.

Окоф проектор в 2021 году и амортизационная группа

Эта группировка не включает: – тоннели для подземного железнодорожного движения, см.

Код окоф 2021 на кондиционер и срок полезного использования

Видео:Учет малоценных основных средств по ФСБУ 6/2020 в "1С:Бухгалтерия 8.3"Скачать

К какой группе основных средств относится проектор в 2021 году

Основные средства организации в зависимости от срока полезного использования относятся к той или иной амортизационной группе для целей налогообложения прибыли (п. 1 ст. 258 НК РФ). Срок полезного использования (СПИ) ОС организация определяет сама с учетом специальной классификации, утверждаемой Правительством РФ.

Если же ваше ОС не поименовано в Классификации, то вы вправе самостоятельно установить срок полезного использования этого имущества, ориентируясь на срок эксплуатации, указанный в технической документации или рекомендациях производителя. Установленный СПИ и подскажет, в какую амортизационную группу попало ваше ОС.

К какой амортизационной группе относится компьютер в рф в 2021 году

При наличии у какого-либо конструктивно-сочлененного объекта нескольких компонентов (в частности частей) – ОС, обладающие различными сроками использования, каждый компонент берется во внимание как отдельно взятый инвентарный объект.

В завершении можно отметить — вне зависимости от того, для какого ОС определяется группа, необходимо брать во внимание период полезного использования, от которого напрямую зависит достоверность присвоения амортизационной группы.

Классификация основных средств, включаемых в амортизационные группы

Классификатор основных средств служит для назначения срока амортизации материальных ценностей и использует коды Общероссийского классификатор основных фондов. Для основных средств, введённых в эксплуатацию с 2021 года, сроки полезного определяются кодами нового ОКОФ ОК 013-2014.

Для основных средств, введённых до 2021 года, сроки определены кодами старого ОКОФ ОК 013-94. Если по новому классификатору основное средство относится к другой группе организации, то сроки не меняются. По налоговому учёту ориентироваться на пп.8 п.4 ст.374 НК РФ и п.58 ст.

2 Закона от 30 ноября 2021 №401-ФЗ.

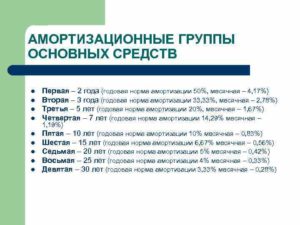

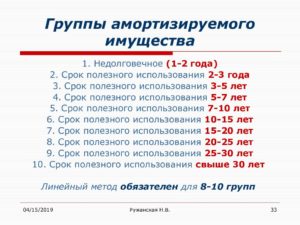

- Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

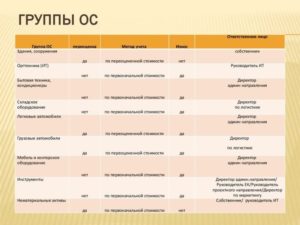

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Десятая группа — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

Рекомендуем прочесть: Единовременная Выплата Матерям Родившим До 25 Лет

По нашему мнению, проектор мультимедийный ультракороткофокусный и мобильный лингафонный кабинет следует отнести к третьей амортизационной группе имущества со сроком полезного использования свыше трех лет до пяти лет включительно, а доску интерактивную — в зависимости от решения комиссии учреждения ко второй амортизационной группе имущества со сроком полезного использования свыше двух лет до трех лет включительно или к третьей. Обоснование: В соответствии с Общероссийским классификатором основных фондов ОК 013-94, утвержденным Постановлением Госстандарта России от 26.12.1994 N 359 (далее — ОКОФ 013-94), по коду 14 3322030 учитываются проекторы, кинопроекторы (кроме считывающих устройств для микроформ) и включены в группу 14 3322000 «Фото — и киноаппаратура», по коду 16 3695163 учитывается оборудование лингафонное и включено в группу 16 3695000 «Оборудование учебное».

Видео:Приём к учёту основных средств в 2022 годуСкачать

Амортизационная группа для проектора в 2021 году

- вычислительная техника и оргтехника;

- многолетние насаждения и прочее.

- машины и оборудование;

- инструмент;

- измерительные и регулирующие приборы и устройства;

- транспортные средства;

- рабочий, продуктивный и племенной скот;

- жилища;

- здания и сооружения;

- производственный и хозяйственный инвентарь;

Классификацию применяют для определения амортизационной группы объекта, что необходимо для определения срока его полезного использования. На основании данного срока начисляется налог на прибыль.

Также классификация может применяться в целях бухгалтерского учета. Ещё в 2021 2021 году лимит учёта основных активов для целей налогообложения и бухучета был увеличен с 40 000 до 100 000 рублей.

По правилам ведения налогового учета, стоимость ОС, при вводе в эксплуатацию, было разрешено сразу списывать на затраты.

https://www.youtube.com/watch?v=lHUiyVZEhiE

По правилам же бухучета, данное ОС, нужно сначала поставить на учет как основное средство и затем переносить его стоимость на затраты через начисление амортизации.

- Информационная оснащённость организаций.

- Расчёт важнейших внутренних коэффициентов предприятия, связанных с показателями эффективного использования основных активов;

- Оценка имеющихся основных фондов (их размеров, важных составляющих и общего износа);

- Соответствие международным стандартам в области ведения хозяйственных операций;

- Выявление периода проведения основательного ремонта изношенных объектов баланса;

- Кодирование и систематизация имеющихся сведений с целью упрощения бухгалтерских операций;

- Усовершенствование расчётов;

Амортизационные группы по ОС с начала 2021 года определяются, опираясь на новые правила, регламентируемые принятой Классификацией ОС по амортизационным группам и обновленным кодам ОКОФ. В связи с этим у рядовых пользователей возникает множество вопросов, касающихся определения амортизационной группы того или иного объекта имущества.

Заметим, что компьютером признается комплекс конструктивно-соединенных предметов, готовый к работе.

Поэтому на ноутбук (амортизационная группа 2), как и на стационарный компьютер, способный сразу после приобретения включиться в производственный процесс и начать приносить доход компании, при постановке на учет распространяется такой же срок полезного использования от 2-х до 3-х лет.

Наиболее широко распространена практика использования общего стандарта, основанного на разделении ОС по единым группам амортизации.

Самая подробная классификация, логически связанная с группировкой по возрастному признаку, — по натурально-вещественной принадлежности называется классификацией по ОКОФ.

Некоторые наименования, содержавшиеся в старом классификаторе, удалены, а в ОКОФ-2021 заменены обобщающими позициями.

К примеру, теперь нет отдельных строк по уникальным видам различного ПО, а появился общий объект «Информационные ресурсы в электронном виде прочие».

Рекомендуем прочесть: Расчет декретных в 2021 из декрета в декрет в Действующая сейчас версия кодов ОКОФ утверждена еще в 1994 году (Постановление за № 359 от 26 дек.

1994 г.)

Телевизор Какая Амортизационная Группа 2021

К примеру, животные зоопарков и подобных учреждений, служебные собаки отнесены к 3 амортизационной группе основных средств по Классификатору 2021.

Это значит, что СПИ по таким объектам – свыше 3 лет до 5 лет включительно. Поэтому к любому из указанных объектов ОС срок может быть установлен, к примеру, 37 месяцев или 55 месяцев.

Аналогично, 4 амортизационная группа основных средств по Классификатору 2021 предполагает, что срок полезного использования по ОС, относящимся к этой группе, составляет свыше 5 лет до 7 лет включительно.

Поэтому, к примеру, по телефонным факсимильным аппаратам СПИ может быть установлен в диапазоне от 61 месяцев до 84 месяцев.

- — Общероссийский классификатор основных фондов

- 330.26.70.1 — Оборудование фотографическое

- — Машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- — Приборы оптические и фотографическое оборудование

- — Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты

330.26.70.1 — Оборудование фотографическое Классификатор: ОКОФ ОК 013-2014 Код: 330.26.70.1 Наименование: Оборудование фотографическое Дочерних элементов: 7 Амортизационных групп: 0 Прямых переходных ключей: 20 Подгруппировки Группировка 330.26.70.

1 в ОКОФ содержит 7 подгуппировок.

- — Кинопроекторы; проекторы для слайдов; прочие проекторы изображений

- — Устройства для считывания микрофильмов, микрофиш или прочих микроносителей

- — Фотокамеры с моментальным получением готового снимка и прочие фотокамеры

- — Аппаратура киносъемочная

- — Фотовспышки; фотоувеличители; аппаратура для фотолабораторий; негатоскопы, проекционные экраны

- — Фотокамеры для подготовки печатных пластин или цилиндров; фотокамеры для съемки документов на микропленку, микрофиши и прочие микроносители

- — камеры цифровые

Амортизационные группы Код 330.26.70.1 не относится ни к одной амортизационной группе (на основании приложения к Постановлению Правительста РФ «О Классификации основных средств, включаемых в амортизационные группы»).

1Оборудование фотографическое143322100Объективы фото-, киносъемочные и проекционные (кроме оптики профессионального кинематографа)143322101Объективы фотографические для дальномерных камер143322102Объективы фотографические для зеркальных камер143322103Объективы киносъемочные143322104Объективы проекционные143322105Объективы репродукционные и для фотоувеличителей143322106Объективы аэрофотографические143322110Оптика профессионального кинематографа143322111Объективы киносъемочные для 35-мм кинопленки143322112Объективы киносъемочные для 16- и 70-мм кинопленки143322113Объективы и насадки кинопроекционные для 35-мм кинопленки143322114Объективы кинопроекционные для 16- и 70-мм кинопленки143322161Аппаратура фоторегистрирующая143322162Аппаратура полигонная наблюдения, слежения, фото- и кинорегистрации143322163Аппаратура для подводной съемки143322164Аппаратура для регистрации быстропротекающих процессов и цейтраферная143322251Аппаратура стереофотограмметрии143322252Приборы для дешифрирования143322253Аппаратура статической проекции Печатать

К каким амортизационным группам учреждению следует отнести: проектор мультимедийный ультракороткофокусный, доску интерактивную и мобильный лингафонный кабинет

Распечатать

В соответствии с Общероссийским классификатором основных фондов , по коду учитываются проекторы, кинопроекторы (кроме считывающих устройств для микроформ) и включены в группу 14 3322000 «Фото- и киноаппаратура», по коду учитывается оборудование лингафонное и включено в группу 16 3695000 «Оборудование учебное».

В связи с этим считаем, что проектор мультимедийный ультракороткофокусный и мобильный лингафонный кабинет следует отнести к .

https://www.youtube.com/watch?v=GDx2kAH1t68

Сложнее определить амортизационную группу для такого объекта, как доска интерактивная, поскольку он не поименован в . Данный объект представляет собой сенсорный экран, то есть устройство отображения информации.

Также интерактивную доску возможно отнести к оборудованию учебному (к ). В ОКОФ 013-94 устройства отображения информации отнесены к коду и включены в группу 14 3020000 «Техника электронно-вычислительная». Объекты, включенные в указанную , Классификацией отнесены ко имущества со сроком полезного использования свыше 2-ух лет до 3-ех лет включительно.

Согласно Инструкции по применению Единого плана счетов, правильность отнесения к амортизационной группе того или иного объекта, в рассматриваемом случае — доски интерактивной, может быть подтверждена рекомендациями, содержащимися в документах производителя, а также решением комиссии учреждения по поступлению и выбытию активов. Ссылки на документы доступны только пользователям КонсультантПлюс — клиентам компании «ЭЛКОД». Дополнительную информацию по приобретению СПС КонсультантПлюс Вы можете получить .

3 июля 2021 г. 3 июля 2021 г. 3 июля 2021 г. 3 июля 2021 г. 11 июля 2021 г. 15 ноября 2021 г.

15 ноября 2021 г. 26 сентября 2021 г. 30 сентября 2021 г. Нажимая кнопку «Отправить», я принимаю условия и даю свое согласие на обработку моих персональных данных.

Отправить

Проектор окоф 2021 амортизационная группа

›

- Вводите код правильно – в формате ХХХ.ХХ (например, 330.28), ХХХ.ХХ.X (например, 330.28.1), ХХХ.ХХ.ХХ (например, 330.28.13), ХХХ.ХХ.ХХ.Х (например, 330.28.13.1), ХХХ.ХХ.ХХ.ХХ (например, 330.28.13.14) или ХХХ.ХХ.ХХ.ХХ.ХХХ (например, 330.28.13.14.190).

- Убедитесь, что описание кода и его отраслевая принадлежность (см. поле Текстовый путь ) соответствуют классифицируемому объекту.

- Вы также можете найти нужный код, продвигаясь по иерархии кодов под данной инструкцией.

- Код, предназначенный для классификации конкретного объекта, не должен иметь дочерних кодов (см. раздел Дочерние коды ). Если они есть, выберите из них наиболее подходящий к вашему объекту.

- Проверьте правильность выбора кода по переходным ключам (сопоставьте наименование, отраслевую принадлежность и функциональное назначение с приведенными там описаниями). Порядок связи классификаторов: ОКОФ2 — ОКОФ — ОКДП — ОКПД2 — ОКП .

Код: 330.26.70.16 Описание: Кинопроекторы; проекторы для слайдов; прочие проекторы изображений Примечание: Уровень: Вид (8) Путь: 300.00.00.00.000 / 330.00.00.00.000 / 330.26.70 / 330.26.70.1 / 330.26.70.

16 Текстовый путь: МАШИНЫ И ОБОРУДОВАНИЕ, ВКЛЮЧАЯ ХОЗЯЙСТВЕННЫЙ ИНВЕНТАРЬ, И ДРУГИЕ ОБЪЕКТЫ/ПРОЧИЕ МАШИНЫ И ОБОРУДОВАНИЕ, ВКЛЮЧАЯ ХОЗЯЙСТВЕННЫЙ ИНВЕНТАРЬ, И ДРУГИЕ ОБЪЕКТЫ/Приборы оптические и фотографическое оборудование/Оборудование фотографическое/Кинопроекторы; проекторы для слайдов; прочие проекторы изображений Дочерних кодов не найдено. Курсивом выделены сведения, унаследованные от кодов более высокого уровня. Номер группы Примечание СПИ, месяцев Максимальный % ам.

Для данного кода на 2021 год нет сведений об отнесении к объектам водоснабжения и водоотведения.

Видео:ФСБУ 6/2020 Основные средства с 2022. Переклассификация активов на 31.12.2021Скачать

Классификатор основных средств по амортизационным группам 2021

Компании должны определять сроки амортизации активов в налоговом учете по новой классификации основных средств. Правительство РФ внесло изменения в действующую классификацию постановлением от 07.07.16 № 640.

Все основные средства в классификации разбиты по кодам из ОКОФ. В 2021 году действует новый ОКОФ ОК 013-2014 (СНС 2008). Он утвержден приказом Росстандарта от 12.12.14 № 2021-ст, поэтому и потребовались изменения.

Срочно проверьте, правильно ли вы определили срок полезного использования основных средств. У многих объектов этот срок изменился задним числом, так как Правительство внесло масштабные изменения в Классификацию.

Срочно проверить и пересчитать срок

Налоговики могут запросить пояснения, если есть объекты, амортизация по которым начисляется, а объектами обложения налогом на имущество они не являются. Такие объекты перечислены в пункте 4 статьи 374 Налогового кодекса РФ. Вот готовый образец пояснений.

https://www.youtube.com/watch?v=38UwMg3mHMg

В налоговом есть линейный и не линейный способ амортизации. В бухгалтерском учете подобных способов больше. Вы вправе использовать единый механизм начисления амортизации. Как начислить амортизацию основных средств в налоговом учете, иллюстрирует схема.

Для расчета амортизации нужно:

- определить годовую амортизационную норму;

- рассчитать ежемесячную амортизационную норму;

- определить сумму ежемесячной амортизации.

| 100 | : | Срок полезного использования ОС в годах | = | Годовая норма |

| Первоначальная стоимость ОС | х | Ежемесячная норма | = | Сумма амортизации |

по ОКОФ – 320.26.30.1 «Аппаратура коммуникационная, аппаратура радио или телевизионная передающая»

Амортизация по основным средствам, вводимым в эксплуатацию с 2021 года, определяется в соответствие с новыми кодами и сроками службы. Это связано с тем, что вступила в силу новая редакция Классификатора основных средств (ОКОФ ОК 013-2014).

Согласно новой редакции классификатора в 2021 году сроки полезного использования определяйте по новым группам основных средств в соответствии с новыми кодами. Обновление справочника утверждено Постановлением Правительства РФ от 7 июля 2021 г. N 640.

Чтобы включить стоимость основного средства в стоимость произведенной продукции, в течение срока полезного использования данного основного средства на него начисляется амортизация. Амортизационные отчисления — это не что иное, как отчисление части стоимость основных фондов для возмещения их износа.

Срок начисления амортизации определяется амортизационной группой, к которой было отнесено данной основное средство согласно общероссийскому классификатору основных средств, а при отсутствии данного объекта в перечне, установленного организацией самостоятельно.

Поскольку срок полезного использования влияет на размер ежемесячной амортизации в налоговом учете важно его правильно определить. Разберемся с этим подробно.

Если вы знаете код основного средства по старому классификатору, то воспользуйтесь таблицей соответствия кодов нового и старого ОКОФ (утв. приказом Росстандарта от 21 апреля 2021 г. № 458). Вы можете по старому коду определить код нового ОКОФ или наоборот. Когда вы определите код нового ОКОФ, посмотрите, в какую амортизационную группу он входит по новой классификации.

Для самых распространенных объектов коды ОКОФ изменились. Но амортизационные группы остались прежними. По некоторым основным средствам компания теперь может установить меньший срок использования. Правда, это касается более редких видов активов, таких, например, как компрессор, металлические ограды и т.п.

| Компьютер, ноутбук, принтер, сервер | 330.28.23.23 | Свыше 2 до 3 лет включительно (2-я амортизационная группа) |

| Ксерокс | 330.28.23.22 | Свыше 3 до 5 лет включительно (3-я амортизационная группа) |

| Многофункциональное устройство (ксерокс принтер сканер) | 330.28.23.22, 330.28.23.23 | Свыше 3 до 5 лет включительно |

| Сейф | 330.25.99.21.110 | Свыше 20 до 25 лет включительно (8-я амортизационная группа) |

| Легковые автомобили с двигателем свыше 3,5 литра | 310.29.10.24 | Свыше 7 до 10 лет включительно (5-я амортизационная группа) |

| Другие легковые автомобили | 310.29.10.2 | Свыше 3 до 5 лет включительно (3-я амортизационная группа) |

| Автопогрузчик | 330.28.22.11.190 | Свыше 5 до 7 лет включительно (4-я амортизационная группа) |

Чтобы узнать срок использования ОС по классификатору, нужно выполнить следующий алгоритм действий.

Шаг 1. Определите, под каким кодом объект числится в действующей редакции Общероссийского классификатора основных фондов – ОКОФ. Например, легковому автомобилю соответствует код ОКОФ 310.29.10.2.

Шаг 2. Найдите этот код ОКОФ в действующей редакции Классификатора основных средств по амортизационным группам 2021. К примеру, легковой автомобиль с кодом ОКОФ 310.29.10.2 числится в составе транспорта в разделе Классификатора «Третья группа амортизации».

Шаг 3. Установите точный срок эксплуатации объекта. Ведь по коду ОКОФ классификатор дает «вилку» по срокам эксплуатации. Например, по легковым машинам из третьей амортгруппы – свыше трех лет и до пяти включительно. Точный срок использования объекта фирма устанавливает сама — в пределах сроков по Классификатору.

https://www.youtube.com/watch?v=YZ7I-7txQ94

Шаг 4. Оформите и подпишите у руководителя приказ о сроке эксплуатации ОС. Унифицированной формы этого документа нет, его фирмы составляют произвольно. Например, с такой формулировкой: «Ввести в эксплуатацию основное средство автомобиль KIA Optima с 1 июня 2021 года и установить его срок полезного использования 48 месяцев.»

Срок полезного использования может быть увеличен. Например, после реконструкции или модернизации ОС. Это также оформляют приказом руководителя организации.

При выполнении этого алгоритма не забудьте про изменения, внесенные в Классификатор ОКОФ.

Таблица 3. Классификатор основных средств 2021

| Классификатор | Дата изменения | Смысл изменения | Как применять новшество |

| ОКОФ | С 2021 года | Обновлены коды объектов и уточнена их группировка | Только по ОС, введенным в работу с 2021 года |

| Основных средств по амортгруппам | С 2021 года | Уточнены сроки использования ОС из амортгрупп со 2 по 10 | Только по ОС, введенным в работу с 2021 года |

До 2021 года действовал Общероссийский классификатор основных фондов (ОКОФ), утвержденный Постановлением Госстандарта РФ от 26.12.1994 № 359 (далее – ОК 013‑94). Он был актуален в течение 20 лет.

Конечно, на протяжении этого времени в ОКОФ вносились изменения, но в действительности классификатор требовал глобальных изменений, так как многие термины и понятия, указанные в нем, были далеки от реалий текущего времени.

Новый ОКОФ был разработан в соответствии с Системой национальных счетов (СНС 2008) Организации Объединенных Наций, Европейской комиссии, Организации экономического сотрудничества и развития, Международного валютного фонда и Группы Всемирного банка, а также с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД2) ОК 034‑2014.

В 2021 году изменился срок службы для некоторых основных средств для целей начисления амортизации в связи с введением нового классификатора ОКОФ (Общероссийского классификатора основных фондов). Он остается актуальным и в 2021 году В этой статье рассмотрим, как бухгалтеры должны применять данный классификатор.

Основные средства той или иной компании относятся к одной из амортизационных групп, причем принадлежность напрямую зависит от периода эксплуатации имущества. Это четко предусмотрено действующим законодательством РФ.

Что касается периода полезной эксплуатации средств, то компания своими силами производит необходимый расчет с обязательным учетом специального классификатора.

Классификатор по группам регламентируется действующим законодательством Российской Федерации. В четком соответствии с утвержденным нормативным актом, предусмотрено 10 амортизационных групп, в свою очередь, каждая из которых содержит в себе такие подгруппы, как:

- строения;

- транспортные средства и оборудование;

- транспорт компании;

- жилые строения;

- многолетние саженцы;

- различные сооружения и передаточные устройства;

- скот, который используется в процессе трудовой деятельности.

У всех без исключения разновидностей основных средств имеется персональный код. К примеру, если говорить о сооружениях культуры и отдыха, которые относятся к 6 группе, то у них есть персональный номер 12 452 8070.

В свою очередь, группы подразделяются, отталкиваясь из периода их полезного использования. Под этой терминологией подразумевается период, на протяжении которого объект может служить непосредственно для достижения какой-либо цели, которая на первом плане стоит перед компанией.

Период исчисляется предпринимателем своими силами в четком соответствии с Налоговым кодексом РФ, в частности статьей 256.

Допускается возможность увеличение периода исключительно в том случае, если осуществляется реконструкция, по завершению которой основное средство будет готово к дальнейшему применению.

https://www.youtube.com/watch?v=l_jJGOKfqC8

В том случае, если основные средства находились в аренде, то факт начисления амортизации осуществляется в четко установленном порядке, а именно:

- В первую очередь амортизации подлежат капиталовложения, себестоимость которых должна быть компенсирована арендатором в пользу арендодателя в полном объеме.

- На следующем этапе следуют капиталовложения, себестоимость которых не подвержена возмещению.

- После этого амортизации подлежат те капиталовложения, которые были непосредственно осуществлены в ОС, в свою очередь, эксплуатируемые по соглашению безвозмездного применения.

Нематериальные активы совместно с основными средствами включаются в амортизационную группу исключительно на основании того, сколько у них период эксплуатации.

В свою очередь предприниматель должен в полной мере осознавать, что если ОС не встречается в классификаторе, то он в обязательном порядке определяет период использования своими силами, отталкиваясь при этом на технические условия применения, либо же на рекомендации производителя.

При наличии ситуации, когда объекты не относятся к новым, а также определенный период находились в использовании, то норма амортизации исчисляется, отталкиваясь от периода, который снижается на срок предыдущей эксплуатации в прошлой компании.

Для торговых организаций классификация осуществляется не только, отталкиваясь от периода эксплуатации, но и от иных параметров, а именно:

- степень назначения;

- разновидность основных средств;

- вариант применения;

- хозяйственная сфера и так далее.

Об этом необходимо помнить в процессе осуществления трудовой деятельности компании.

Таблица с группами

С 1 января 2021 года компаниям в обязательном порядке необходимо использовать обновленный классификатор амортизационных групп (видоизменения произошли на основании Постановления Правительства РФ от июля 2021 года).

Как определить амортизационную группу

Чтобы начислить амортизацию в налоговом учете, бухгалтер определяет, к какой амортизационной группе относится основное средство. Это позволит узнать, в течение какого срока ОС нужно амортизировать. Амортизационных групп в 2021 году десять. Вот инструкцию, как отнести ОС к конкретной группе.

Ошибка при выборе амортизационной группы для основного средства опасна доначислением сразу двух налогов — на прибыль и на имущество. Инспекторы очень часто находят такие ошибки. Это недавно подтвердила ФНС в обзоре типовых нарушений, который разместила на своем сайте. По нашей шпаргалке проверьте, правильно ли вы выбираете амортизационную группу{amp}gt;{amp}gt;{amp}gt;

Первым делом ищем основное средство в Классификаторе основных средств по амортизационным группам в 2021 году — подробная таблица с кодами есть дальше в статье. Он представляет собой таблицу, которая разбита по амортизационным группа. Для каждой группы указаны:

- коды ОКОФ,

- наименования основных средств, которые в нее входят,

- примечания.

Если вы не нашли основное средство в классификации, то посмотрите его код в ОКОФ и с его помощью определите, к какой амортизационной группе относится ОС.

Видео:Переход на ФСБУ 6/2020 — Учет основных средствСкачать

Проектор окоф 2021 амортизационная группа

Соответствено, мультимедийный проектор относится к 3-й амортизационной группе. Срок полезного использования мультимедийного проектора может быть установлен в интервале от свыше 3 лет, до 5 лет. До 06.07.2015 Мультимедийный проектор относился к 5-й амортизационной группе.

Соответственно, срок полезного использования проектора мог быть установлен в интервале от свыше 7 лет, до 10 лет. Для целей бухгалтерского и налогового учета, следует учитывать Лимит стоимости основных средств.

Дополнительно Материалы по теме «Амортизационная группа» К какой амортизационной группе относится основное средство? Амортизационная группа — группа объектов амортизируемого имущества (основных средств и нематериальных активов), сформированная на основании сроков полезного использования.

Основное назначение амортизационной группы – определение срока полезного использования объекта.

Окоф: код 330.26.70.16

В связи с чем, возникает вопрос к какому же коду ОКОФ ОК 013-2014 теперь ее относить.При определении кода ОКОФ для мебели можно исходить из того, для каких целей она предназначена. Например для школьных парт, стульев возможно применить код 330.32.99.53.

110 — Оборудование для обучения трудовым процессам, для мебели в медицинских учреждениях возможно применить код 330.32.50.30.110 — Мебель медицинская, включая хирургическую, стоматологическую или ветеринарную, и ее части, и тд.

Алгоритм поиска кода ОКОФ Как показывает практика поиск кода в ОКОФ ОК 013-2014 (СНС 2008) является достаточно затруднительным. Можно порекомендовать воспользоваться следующим алгоритмом.

Внимание Для начала осуществить поиск кода ОКОФ по наименованию основного средства или по его назначению.

Если найти решение этим способом не удастся, то также возможно применить прежний ОКОФ ОК 013-94 и произвести поиск по нему.

К сожалению, эта страница не найдена

НК РФ).

РФ норм, устанавливающих сроки полезного использования имущества в целях начисления амортизации, в случаях отсутствия информации в законодательстве РФ и в документах производителя — на основании решения комиссии учреждения по поступлению и выбытию активов, принятого с учетом: Ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью; Ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта; Нормативно-правовых и других ограничений использования этого объекта; Гарантийного срока использования объекта; Сроков фактической эксплуатации и ранее начисленной суммы амортизации — для объектов, безвозмездно полученных от учреждений, государственных и муниципальных организаций. → Бухгалтерские консультации → Основные средства Обновление: 26 июня 2021 г.

Экран на штативе окоф

Важно Амортизационные группы Код 330.26.70.16 не относится ни к одной амортизационной группе (на основании приложения к Постановлению Правительста РФ «О Классификации основных средств, включаемых в амортизационные группы»). Окоф: код 330.26.70.16 Мультимедийный проектор относится к коду 330.26.70.

16 Кинопроекторы; проекторы для слайдов; прочие проекторы изображений.

До 01.01.2021 Фото и киноаппаратура — Код ОКОФ 14 3322000 (класс основных средств).

Важно К указанному классу относится подкласс «Проекторы, кинопроекторы (кроме считывающих устройств для микроформ)» (Код ОКОФ 14 3322030), в который и включается мультимедийный проектор.

Соответствено, мультимедийный проектор относится к 3-й амортизационной группе. Срок полезного использования мультимедийного проектора может быть установлен в интервале от свыше 3 лет, до 5 лет.

Код окоф2 (ок 013-2014) 330.26.70.16

Порядок связи классификаторов: ОКОФ2 — ОКОФ — ОКДП — ОКПД2 — ОКП.

- Вы также можете найти нужный код, продвигаясь по иерархии кодов под данной инструкцией.

Общая информация Дочерние коды Дочерних кодов не найдено. Информация об амортизационных группах, льготах и преференциях Курсивом выделены сведения, унаследованные от кодов более высокого уровня.

Сведения об амортизационных группах (на текущий год) Номер группы Примечание СПИ, месяцев Максимальный % ам.

премии Налог на имущество Есть потомки с иной АГ 3 от 37 до 60 30.00 Не является объектом налогообложения (п.1 ст.374 НК РФ) Нет. Сведения об энергоэффективности (на текущий год) Для данного кода на текущий год нет сведений об энергоэффективности.

Сведения об отнесении к сетям общего пользования (на текущий год) Для данного кода на текущий год нет сведений об отнесении к сетям общего пользования.

Относится ли проектор к основным средствам

- К какой амортизационной группе относится проекционный экран классик солютион

- ОКОФ: код 330.26.70.1

- Коды ОКОФ для офисной электроники

Ответ С 06.07.2015 Мультимедийный проектор относится к 3-й амортизационной группе.

Соответственно, срок полезного использования проектора может быть установлен в интервале от свыше 3 лет, до 5 лет.

До 06.07.2015 Мультимедийный проектор относился к 5-й амортизационной группе.

Соответственно, срок полезного использования проектора мог быть установлен в интервале от свыше 7 лет, до 10 лет.

https://www.youtube.com/watch?v=DDa8BVaUB0E

С 2021 года действует Общероссийский классификатор основных фондов ОК 013-2014, принятый и введенный в действие приказом Росстандарта от 12.12.2014 № 2021-ст (далее — ОКОФ ОК 013-2014). Данный классификатор действует уже больше года, однако некоторые вопросы по его применению в 2021 году все же существуют.

💡 Видео

ФСБУ 6/2020. Революционные изменения в бухгалтерском учёте основных средствСкачать

Обесценение основных средствСкачать

Учет основных средств и нематериальных активов ОС и НМАСкачать

Сближение бухгалтерского и налогового учёта основных средств при применении ФСБУ 6/2020Скачать

Передача основных средствСкачать

Переоценка основных средств в бухгалтерском и налоговом учетеСкачать

Как выбрать ПРОЕКТОР?Скачать

Успешное ожидание проектора. Основные 5 навыков проектора. Что делать, чтобы пригласили Часть1.Скачать

Вебинар "Учет основных средств по ФСБУ и МСФО"Скачать

Методом проб без ошибок: выбираем проектор в офисСкачать

ФСБУ 26/2020. Новые подходы в бухгалтерском учёте капитальных вложенийСкачать

Вебинар «Изменения в РСБУ в 2021 и настройки, ими вызванные на примере 1С:ERP»Скачать

Что нужно знать о проекторе знаковСкачать

Наглядная демонстрация работы проекционной технологии 3LCD на примере Epson EMP-TW750Скачать

Какой Проектор Купить в 2024 году? Лучшие Проекторы для Домашнего Кинотеатра от Бюджетных до ТоповыхСкачать

Что такое основные средства?Скачать