Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «домофон косгу 310 или 340». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Следовательно, независимо от наличия в трудовом (коллективном) договоре положений о бесплатном обеспечении работников, занятых на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, сертифицированной спецодеждой, в том числе и по нормам, установленным работодателем, ее стоимость не признается выплатой по трудовому договору и не облагается ЕСН.

Но здесь следует обратить внимание на следующий момент. Если мотор к лодке приобретен для замены вышедшего из строя и аналогичен по своим техническим характеристикам, то его приобретение следует рассматривать как ремонт лодки и тогда учитывать по статье 340 КОСГУ.

- Приобретение оборудования косгу 340 или 310

- Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2021 году

- Изготовление печатей

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Расшифровка 310 КОСГУ

- Нецелевое использование бюджетных средств косгу 310-340 статьи расходов

- Калькулятор По Какой Статье 310 Или 340

- Установка Домофона Учет В Бюджетном Учреждении 228

- Отражение в учете бюджетного и автономного учреждения расходов по монтажу основных средств

- Принятие к учету системы домофон, КОСГУ

- А какой счет отнести покупку домофона и панели для организации занятой перевозками | лига справедливости

- Транспортные расходы отнесены на счет покупателя — проводка

- Бухгалтерский учет в бюджетной сфере

- Принятие к учету системы домофон, косгу

- Учет системы видеонаблюдения и расходов на ее содержание

- Установка Домофона В Бюджетном Учреждении 2021 Год

- Выбор статей затрат КОСГУ для ремонтных работ

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Квр и косгу в 2021 году для бюджетных учреждений

- Как оприходовать домофон бюджетный учет

- Отражение оплаты установки домофона

- Принимая пожертвование, учтите его правильно

- Учет недвижимого имущества в бюджетном учреждении

- Учет основных средств в бюджете

- Приобретение и монтаж системы видеонаблюдения для бухгалтера

- А какой счет отнести покупку домофона и панели для организации занятой перевозками

- Совет 1: Основные средства в бюджете: как их оприходовать

- 💡 Видео

Приобретение оборудования косгу 340 или 310

Отражение в 2021 году некоторых расходов по КОСГУ в учете изменилось. Так, издержки на обеспечение мер сокращения производственного травматизма и профессиональных заболеваний, начиная с 2021 года, не относятся к 213 подстатье.

К таким тратам относились мероприятия, например, по проведению аттестации рабочих мест, обучение охране труда некоторых категорий работников, покупка спецодежды и средств индивидуальной защиты для работников, занятых на работах с вредными и(или) опасными условиями труда, а также на работах в особых температурных условиях, и ряд аналогичных расходов.

Начисления страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний остались в подстатье 213.

Случается, у бухгалтера возникают сложности с определением кода операций госсектора.

В таком случае было бы разумным организовать работу комиссии, которая принимает решения, обращаясь к Инструкции 157н, приказа 209н, использует в своей работе классификаторы продукции и основных фондов, методические рекомендации, стандарты, установленные государством. Заключение такой комиссии не только облегчит работу бухгалтера, но и пригодится в случае проверки.

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2021 году

По коду 349 учитываются материалы, которые до этого относили к КОСГУ: 226 – бланки строгой отчетности; 223 – бутилированная вода, если на предприятии нет центрального водоснабжения, а также, когда вода не соответствует санитарным нормам; сувенирная и подарочная продукция, не предназначенные для дальнейшей продажи.

Изготовление печатей

С 01 января 2021 года введена новая Инструкция 209Н (приказ Минфина от 29 ноября 2021 года). В ней утверждена классификация операций сектора государственного управления, которую используют в работе бухгалтеры государственных, бюджетных и автономных организаций. К сожалению, не все знают, какие изменения коснулись статей КОСГУ 310 и 340, и допускают ошибки.

Когда учреждение приобретает имущество, перед бухгалтером встаёт вопрос – куда его отнести: к материальным запасам на статью КОСГУ 340 или основным средствам на статью КОСГУ 310. Ведь сделать это не всегда просто. Мы привели рекомендации, как определить статью, и показали их на примерах: флаги, огнетушители, баннеры, жалюзи и другое имущество.

: Кэк 201 для материалов на 2021 год

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

Решение комиссии может не совпадать с мнением проверяющих. Но если оно основано на положениях учетной политики, то опасаться ответственности не нужно. Ведь порядок, который прописан в учетной политике, обязано применять как само учреждение, так и контролирующие ведомства при проверке учета

Расшифровка 310 КОСГУ

Картридж – это запасная часть к принтеру, ксероксу, сканеру, то есть расходный материал. Поэтому в бухучете его нужно отразить в составе материальных запасов по статье КОСГУ 340. А вот услуги по замене картриджа – по статье расходов КОСГУ 225.

КОСГУ (между ремонтом и модернизацией (реконструкцией, дооборудованием), а также — между 225 и 226 КОСГУ. Почему такие сложности возникают и как бухгалтеру «выйти сухим из воды», рассмотрим на примере рабочих ситуаций.

https://www.youtube.com/watch?v=IalTNND0HvU

То есть расходы на приобретение телефонного аппарата и камеры видеонаблюдения обоснованно могут быть отражены по статье 310 «Увеличение стоимости основных средств» КОСГУ.Металлодетектор предназначен для досмотра людей на предмет выявления металлических предметов.

Нецелевое использование бюджетных средств косгу 310-340 статьи расходов

- Уже на этапе принятия решения о приобретении имущества в учреждении должен быть сформирован набор аргументов, обосновывающих применение соответствующей статьи КОСГУ.

Итогом подобной работы должно стать оформленное в письменной форме решение комиссии по поступлению и выбытию активов, созданной в учреждении на постоянной основе.

- В учреждении должен быть сформирован единый подход к отнесению приобретаемых материальных ценностей к основным средствам или материальным запасам.

Иными словами, должны быть исключены случаи, когда аналогичное имущество относится как к основным средствам, так и к материальным запасам.

800 стоимость вопросавопрос решён Консультация юриста онлайн Ответ на сайте в течение 15 минут Ответы юристов (3) получен гонорар 33% 2006 ответов 644 отзыва Общаться в чате Бесплатная оценка вашей ситуации Юрист, г.

Согласно ОК 013-94 хозяйственному инвентарю присвоен код 16 3697000 «Инвентарь хозяйственно-бытового назначения» или 16 3697050 «Инвентарь хозяйственно-бытового назначения металлический (кроме литого и из жести)». Обращаем внимание, что с 01.01.2021 ОК 013-94 утрачивает силу в связи

Калькулятор По Какой Статье 310 Или 340

Видео:Подключаем видеодомофон и собираем мультимедийный ( слаботочный ) щитСкачать

Установка Домофона Учет В Бюджетном Учреждении 228

Для ввода в систему квитанций об оплате за установку и обслуживание домофона используется документ «Реестр извещений по оплате домофона». Данный документ заполняется для каждого подъезда.

При вводе в документ информации о квартиросъемщике необходимо указать только квартиросъемщика или лицевой счет либо номер квартиры. Остальная информация о квартиросъемщике, а также его адрес будут введены автоматически.

Автоматически в документ также вводятся такие данные, как дата оплаты, номер квитанции, период, за который произведена оплата, вид услуги (установка или обслуживание) и сумма.

Простота и удобство интерфейса программы делают ее доступной даже для неподготовленного пользователя. Но, несмотря на простоту, ее возможности позволяют быстро получить полную информацию за любой период как по каждому клиенту, так и по всему предприятию в целом.

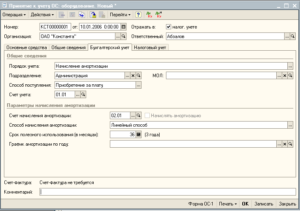

Отражение в учете бюджетного и автономного учреждения расходов по монтажу основных средств

Учреждением может быть принято решение об учете данных ценностей в качестве самостоятельных объектов основных средств, если подобное решение не противоречит действующему порядку отражения приобретенного имущества в качестве отдельных инвентарных объектов.

В такой ситуации их первоначальную стоимость формируют по дебету счета 0 106 00 000 «Вложения в нефинансовые активы» (по соответствующим аналитическим счетам) с последующим списанием в дебет счета 0 101 00 000 «Основные средства» (по соответствующим аналитическим счетам).

Стоимость такого оборудования, учтенная по дебету счета 0 105 00 000 «Материальные запасы» (по соответствующим аналитическим счетам) , складывается из фактической цены приобретения, затрат, связанных с такой покупкой, и расходов по его доставке. В дальнейшем стоимость подобных ценностей, как правило, списывают на увеличение стоимости здания или сооружения, в котором они установлены (как расходы на дооборудование, модернизацию или реконструкцию).

————————————————————————-*(1) Если в 22, 23 разрядах номера счета бухгалтерского учета указано «ХХ» или «Х», то при формировании бухгалтерских записей должны применяться код группы, код вида синтетического счета объекта учета, соответствующие экономическому содержанию конкретной операции.

*(2) Здесь и далее вместо «Х» указывается аналитическая составляющая кода КОСГУ, соответствующая типу контрагента.

Обоснование вывода:

Установленный в здании домофон (видеодомофон) можно отнести к системе контроля и управления доступом (далее — СКУД). В соответствии с п. 3.28 Национального стандарта РФ ГОСТ Р 51241-2008 «Средства и системы контроля и управления доступом. Классификация. Общие технические требования.

Методы испытаний», утвержденного приказом Росстандарта от 17.12.2008 N 430-ст, СКУД — это совокупность средств контроля и управления доступом, обладающих технической, информационной, программной и эксплуатационной совместимостью.

В свою очередь, к средствам контроля и управления доступом относятся механические, электромеханические устройства и конструкции, электрические, электронные, электронные программируемые устройства, программные средства, обеспечивающие реализацию контроля и управления доступом (п. 3.30 ГОСТа Р 51241-2008).

Исходя из данных определений можно предположить о большом сходстве СКУД с иными едиными функционирующими системами (например, системой охранной сигнализации) и, как следствие, аналогичном порядке их учета.Согласно прямой норме пп. 10.2.8 п.

10 Порядка N 209н расходы на установку (расширение) единых функционирующих систем, в частности систем контроля и управления доступом, относятся на подстатью 228 «Услуги, работы для целей капитальных вложений» КОСГУ.Понятия «капитальные вложения» упоминаются как в БК РФ (например, ст. 78.2 БК РФ), так и в ГрК РФ (п. 33.1 ст. 1 ГрК РФ).

Однако в Порядке N 209н в настоящее время отсутствует указание на то, что в целях применения подстатьи 228 КОСГУ под расходами на цели капитальных вложений понимаются расходы, связанные с созданием объектов капитального строительства. Учитывая положения п.

7 Порядка N 209н, под поступлениями/перечислениями капитального характера понимаются те операции, которые приводят к увеличению стоимости основных фондов. При этом под основными фондами согласно ОКОФ понимаются движимые и недвижимые основные средства, а также нематериальные активы.

Соответственно, на подстатью относятся расходы, относящиеся на увеличение балансовой стоимости объектов основных средств и нематериальных активов, то есть на счет 106 00 «Вложения в нефинансовые активы».В соответствии с п.

45 Инструкции N 157н коммуникации внутри зданий, необходимые для их эксплуатации, в том числе единые функционирующие системы, входят в состав здания и отдельными инвентарными объектами не являются.

В то же время к самостоятельным инвентарным объектам относится оборудование указанных систем, например: оконечные аппараты, приборы, устройства, средства измерения, управления; средства преобразования, принятия, передачи, хранения информации; средства вычислительной техники и оргтехники; средства визуального и акустического отображения информации.

Иными словами, единые функционирующие системы, установленные в здании и необходимые для эксплуатации здания, в качестве отдельных инвентарных объектов основных средств не учитываются. Обратим внимание, что нормы СГС «Основные средства» никак не изменили порядка учета единых функционирующих систем и в настоящее время.

При этом, учитывая, что порядок формирования первоначальной стоимости таких инвентарных объектов нормативно не урегулирован, установить его учреждению необходимо в рамках формирования учетной политики.

Так, в частности, в рамках учетной политики учреждения может быть предусмотрена возможность отнесения затрат, связанных с установкой единых функционирующих систем, на расходы (затраты) текущего финансового года без включения их (либо их части) в первоначальную стоимость оконечных устройств, принимаемых к учету в качестве самостоятельных инвентарных объектов. В этом случае хозяйственные операции по установке домофона в бухгалтерском учете бюджетного учреждения могут быть отражены следующими корреспонденциями счетов:Дебет 0 106 Х1 310 Кредит 0 302 31 73Х*(1) *(2)— сформирована сумма вложений в основные средства в части стоимости оконечных аппаратов, приборов, устройств и т.п. СКУД;Дебет 0 105 ХХ 347 Кредит 0 302 34 73Х*(1) *(2)— приняты к учету материальные запасы, стоимость которых должна быть учтена в первоначальной стоимости основных средств;Дебет 0 106 Х1 310 Кредит 0 105 ХХ 447*(1) *(2)— стоимость материальных запасов учтена при формировании первоначальной стоимости основных средств;Дебет 0 101 ХХ 310 Кредит 0 106 Х1 310*(1)— приняты к учету оконечные аппараты СКУД в сумме сформированных вложений;Дебет 0 401 20 228 (0 109 ХХ 228) Кредит 0 302 28 73Х*(1) *(2)— списана на расходы (затраты) стоимость работ по установке.

https://www.youtube.com/watch?v=GLGQj-FDleY

Не исключено, что в ближайшее время специалистами финансового ведомства будут уточнены положения Порядка N 209н в части применения подстатьи 228 «Услуги, работы для целей капитальных вложений» КОСГУ либо разъяснен порядок отражения в учете подобных расходов (в частности, установлен запрет на отнесение подобных расходов на финансовый результат). Вместе с тем в настоящее время описанный выше подход не может быть признан однозначно ошибочным.

Рекомендуем прочесть: Сколько Стоит Электричка Для Пенсионера Спб

Принятие к учету системы домофон, КОСГУ

прочитав ответ на вопрос № 670799 от 08.12.

2015 возник вопрос:1) нужно ли вообще ставить на учет как основное средство систему домофон, если домофон (СКУД-замок) может выполнять свои функции (ограничение доступа в помещение) только в составе комплекса (после установки в здании, сооружении), а не самостоятельно. Следовательно, эти устройства не признаются отдельными инвентарными объектами (п. 41, 45 Инструкции к Единому плану счетов № 157н)?2)по какому КОСГУ оплачивать расходы по ремонту системы домофон?

Видео:Домофон для многоквартирного дома. Установка без шума и пыли, современное решениеСкачать

А какой счет отнести покупку домофона и панели для организации занятой перевозками | лига справедливости

Здравствуйте, в этой статье мы постараемся ответить на вопрос «А какой счет отнести покупку домофона и панели для организации занятой перевозками». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Данные правила определены в пункте 6 ПБУ 5/01 и пункте 68 Методических указаний по бухгалтерскому учету материально-производственных запасов. Эти нормативные документы утверждены приказами Минфина России от 9 июня 2001 г. № 44н и от 28 декабря 2001 г. № 119н соответственно.

Пример 2 Казенное образовательное учреждение заключило договор на ремонт системы видеонаблюдения. Стоимость ремонтных работ составила 3 000 руб. Оплата работ осуществляется по факту.

Фирма Факториал находится в Челябинске, но имеет большое количество филиалов по всей России.

В компании есть свои патенты и авторские свидетельства, это говорит о том, что компания не стоит на месте, а постоянно развивается и совершенствует свою продукцию.

Транспортные расходы отнесены на счет покупателя — проводка

Принятие решения об отнесении имущества к основным средствам или материальным запасам относится к компетенции комиссии по поступлению и выбытию активов (далее — Комиссия) и оформляется оправдательным документом — Актом по форме, установленной нормативными правовыми актами, принятыми в соответствии с законодательством РФ Минфином России.

Вопрос: На какую статью классификации следует отнести расходы на приобретение домофона, видеопанели к нему, электромеханического замка, кабеля, который будет использован при подключении? Все это было приобретено через подотчетное лицо. Сроки и порядок оснащения транспортных средств тахографами утверждены приказом Минтранса России от 21 августа 2013 г. № 273.

Бухгалтерский учет в бюджетной сфере

Все расходы поставщика на доставку МПЗ включены в стоимость материалов и отдельно в документах не обозначены. Этот случай для покупателя самый удобный. Материалы приходуются по стоимости, уже включающей в себя расходы на доставку, и в дальнейшем их движение отражается в регистрах учета в обычном порядке.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Так как системы видеонаблюдения состоят из нескольких предметов (камеры, мониторы, пульты управления, удаленные клиенты на Iphone 5S и т.д.), они могут приниматься к учету либо в комплексе, либо каждый предмет в отдельности.

Системе видеонаблюдения как комплексу конструктивно сочлененных предметов присваивается один инвентарный номер, что означает, что для всех объектов данного комплекса установлен общий срок полезного использования.

Вопрос: На какую статью классификации следует отнести расходы на приобретение домофона, видеопанели к нему, электромеханического замка, кабеля, который будет использован при подключении?

При этом решение некоторых организаций об отнесении системы видеонаблюдения к четвертой амортизационной группе, то есть к имуществу со сроком полезного использования свыше 5 до 7 лет (Аппаратура теле- и радиоприемная (код 14 3230000)), суды признают правомерным (Постановление ФАС СЗО от 11.02.2008 N А56-14866/2007).

Кроме того, если учреждения учитывают отдельно оборудование, входящее в систему видеонаблюдения, например, монитор, процессор, то они вправе установить на него срок полезного использования в диапазоне от 2 до 3 лет включительно.

Это объясняется тем, что техника электронно-вычислительная, в том числе процессоры, включается во вторую амортизационную группу Классификации основных средств.

Ответ: Инструкция по бюджетному учету, утвержденная Приказом Минфина России от 30.12.

2008 N 148н, относит к основным средствам материальные объекты, используемые в процессе деятельности учреждения при выполнении работ или оказании услуг, либо для управленческих нужд учреждения, находящиеся в эксплуатации, запасе, на консервации, сданные в аренду, независимо от стоимости объектов со сроком полезного использования более 12 месяцев.

https://www.youtube.com/watch?v=lnjVrWgK67Q

Мое мнение, что приобретаемые Вами телефоны не учавствуют в процессе производства и данный актив не приносит экономической выгоды.

Согласно НСФО, если актив не приносит экономической выгоды, то затраты на его приобретение списываются на расходы периода.

Данная система состоит из приемного устройства вызова и кнопки вызова, размещающейся на входе в здание (помещение).

Клиент при помощи кнопки подает сигнал для оповещения персонала о необходимости оказания помощи при доступе в здание.

Стоимость доставки указана отдельно, поставщик помимо товаросопроводительных документов на материалы предъявляет покупателю документы на доставку. Такой вариант требует повышенного внимания к составу документов на услуги по доставке, так как от этого будет зависеть правомерность принятия к учету данных расходов покупателем.

Статьи и советы коллег для экономистов, финансистов и бухгалтеров. Шаблоны документов, Примеры расчетов и отчетов, подарки и акции.

Если так, как вы рассуждаете, то половину объектов нельзя отнести к ФА.

Телефоны очень даже участвуют, они являются средством связи, без которой иногда не может произойти производственный процесс. И предполагаемую экономическую выгоду они могут принести (их можно будет потом продать). Подумайте! Если не согласны, напишите в чем.

Вопрос важен, так как всегда хочется побольше отнести на расходы периода, а не на ОС……………

Принятие к учету системы домофон, косгу

Все организации и предприниматели, которые перевозят пассажиров и грузы, обязаны оборудовать автомобили тахографами. Эти устройства позволяют отследить движение транспортного средства и режим работы водителя (ГОСТ Р 53831-2010, утвержденный приказом Росстандарта от 7 июля 2010 г. № 159-ст).

При этом, как и в налоговом учете, они должны быть включены в качестве транспортно-заготовительных расходов (ТЗР) в фактическую себестоимость приобретаемых материалов.

Помимо затрат на приобретение и установку тахографов, у организации возникнет ряд сопутствующих расходов, например, на техническое обслуживание, ремонт, модернизацию. Плюс понадобится приобрести карты тахографа.

Все эти расходы можно признать в бухгалтерском и налоговом учете. Но важно, чтобы оборудование отвечало требованиям, прописанным в приказе Минтранса России от 13 февраля 2013 г. № 36. И устанавливали их в специализированных организациях (п.

4 Порядка, утвержденного приказом Минтранса России от 21 августа 2013 г. № 273).

Объекты системы видеонаблюдения (система видеонаблюдения) принимаются к бухгалтерскому учету по первоначальной стоимости. Напомним, что согласно п.

23 Инструкции N 157н первоначальной стоимостью объекта признается сумма фактических вложений в их приобретение, сооружение или изготовление (создание), с учетом сумм НДС, предъявленных учреждению поставщиками и (или) подрядчиками (кроме их приобретения, сооружения и изготовления в рамках деятельности, облагаемой НДС, если иное не предусмотрено налоговым законодательством РФ).

Так как карта водителя именная, сотрудник лично оформляет заявление и передает его работодателю. Форма заявления произвольная. Единицей бюджетного измерения является объект.

Инструкцией предусмотрено, что в случае наличия у одного конструктивно сочлененного объекта нескольких частей основных средств, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект.

Таким образом, если каждое указанное приобретение (домофон, видеопанель к нему, электромеханический замок) составляет некий комплекс, то несмотря на то что это единый комплекс, сами объекты могут работать самостоятельно, так как обладают разрозненными способностями по самостоятельному режиму работы.

Приобретаться они должны за счет статьи 310, а вот кабель для такого устройства приобретается по статье 340, поскольку ставится на инвентарный учет не как самостоятельный объект, а лишь как расходный материал.

Чтобы взломать дверь в подъезд, с установленным домофоном, необходимо не столько знать код доступа, сколько быть программистом, так как он оснащен программным обеспечением. Компания отнеслась очень ответственно к разработке и предусмотрела все.

Высококачественный материал корпуса, а особенности настроек программного обеспечения позволяют чувствовать себя в безопасности.

В этом вопросе можно долго вести дискуссии. Ну во-первых где будет использоваться телефон в производственном цехе или в здании администрации.

Если в первом случае, то тогда вы правы он действительно необходим, для оптимизации решения производственных вопросов по средством телефонной связи. Во-вторых, стоимость и качество телефона тоже играют роль.

Если вы приобретаете качественный фирменный телефон, конечно возможно, что его можно будет продать и получить какую-то экономическую выгоду. А если это дешевый китайский телефон, который может и года не прослужит, то а какой последующей продаже может идти речь, тем более о получении экономической выгоды.

https://www.youtube.com/watch?v=3QNlU6IG-oY

Домофоны компании – аудио и видео модели – разработаны так, что взломать их достаточно тяжело. Надписи выполнены возле кнопок, методом гравировки, что делает их нестираемыми.

Вся информация, размещенная на данном веб-сайте, предназначена только для персонального использования и не подлежит дальнейшему воспроизведению и/или распространению в какой-либо форме, иначе как с письменного разрешения ООО «Профессиональное издательство».

Таким образом, назначением беспроводной кнопки вызова помощи является передача беспроводного сигнала на приемное устройство, а приемного устройства — прием сигналов от кнопок вызова.

Для выполнения основной функции — обеспечения возможности доступа людей с ограниченными возможностями в здания (помещения) — приобретаемые устройства должны работать в комплекте, а не по отдельности.

Обязанность установить тахограф не зависит от того, собственный транспорт или арендован. Имеет значение его категория, технические характеристики и назначение.

Учет системы видеонаблюдения и расходов на ее содержание

Приняты по акту выполненные ремонтные работы 1 401 20 225 1 302 25 730 3 000 Оплачены исполнителю работы по ремонту системы 1 302 25 830 1 304 05 225 3 000 Пример 3 Для ремонта системы видеонаблюдения автономное образовательное учреждение закупило за счет средств, полученных от приносящей доход деятельности, материал на сумму 2 700 руб. Ремонтные работы производятся сотрудниками учреждения, для которых обслуживание систем здания (охранной, пожарной сигнализации, вентиляции) относится к их трудовым обязанностям.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Домофон Факториал это решение одной из насущных проблем – вопроса безопасности жилья. Устройства компании предназначены для предотвращения несанкционированного проникновения на территорию частного или многоквартирного дома. При этом доступ владельцу, имеющему электронный ключ, максимально упрощен.

Поставщик кроме документов на товар (товарной накладной по форме № ТОРГ-12, счета-фактуры) должен представить покупателю транспортную накладную и счет-фактуру на транспортные услуги. Надо понимать, что в данном случае поставщик оказывает (своими силами или с привлечением сторонней транспортной организации) услуги по перевозке строительных материалов.

Первичным документом, подтверждающим факт их оказания, является транспортная накладная.

Видео:Установка домофона установка видеодомофона Домофон БюджетСкачать

Установка Домофона В Бюджетном Учреждении 2021 Год

Обоснование вывода: Отнесение имущества к составу основных средств осуществляется при выполнении критериев, перечисленных в п.п. 38, 39, 41, 45 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее — Инструкция N 157н). Согласно п.

45 Инструкции N 157н единые функционирующие системы, установленные в здании, являются его частью, а не отдельными основными средствами.

В качестве отдельных инвентарных объектов может быть поставлено на учет оборудование указанных систем, например: оконечные аппараты, приборы, устройства средства измерения, управления; средства преобразования, принятия, передачи, хранения информации; средства вычислительной техники и оргтехники; средства визуального и акустического отображения информации.

Соответственно, система видеонаблюдения не подлежит учету бюджетным учреждением в качестве инвентарного объекта основных средств. Ее наличие отражается в Инвентарной карточке учета нефинансовых активов (ф. 0504031), открытой на здание.

В то же время отдельные элементы данной системы, отвечающие установленным Инструкцией N 157н критериям отнесения к основным средствам, к примеру видеокамеры, компьютерное оборудование и т.д., могут быть поставлены на учет в качестве основных средств.

Решение о возможности отнесения отдельных элементов системы видеонаблюдения к основным средствам принимается постоянно действующей комиссией учреждения по поступлению и выбытию активов (далее — Комиссия) и оформляется оправдательным документом — Актом по форме, установленной нормативными правовыми актами, принятыми в соответствии с законодательством Российской Федерации Министерством финансов Российской Федерации (п. 34 Инструкции N 157н). При необходимости к работе в составе Комиссии могут быть привлечены профильные специалисты. Учитывая положения п. 45 Инструкции N 157н при монтаже в здании единых функционирующих систем, бухгалтерский учет организуется следующим образом*(1): 1. Затраты, связанные с монтажом системы (стоимость работ по монтажу, а также стоимость приобретенных и вмонтированных исполнителем в стены и потолки здания расходных материалов (короба, провода, розетки и т.д.)), списываются на расходы (затраты) текущего финансового года; 2. Отдельные элементы системы, относящиеся к основным средствам в соответствии с критериями, установленными положениями Инструкции N 157н, при приемке выполненных работ по монтажу системы подлежат учету в качестве самостоятельных объектов основных средств. Согласно п. 3 раздела V Указаний, утвержденных приказом Минфина России от 01.07.2013 N 65н, расходы на установку единых функционирующих систем, в том числе системы видеонаблюдения, относятся на подстатью 226 «Прочие работы, услуги» КОСГУ. Следовательно, при принятии к учету результатов работ по договору на оказание услуг по установке системы видеонаблюдения расходы в части затрат, связанных с монтажом системы, относятся на расходы текущего года — в дебет счета 0 401 20 226 или 0 109 00 226. А расходы в части стоимости элементов системы видеонаблюдения, являющихся основными средствами, относятся на формирование их первоначальной стоимости — в дебет счета 0 106 01 310. Объекты нефинансовых активов принимаются к бухгалтерскому учету по их первоначальной (фактической) стоимости, которой признается сумма фактических вложений в их приобретение, сооружение или изготовление (создание), предъявленных учреждению поставщиками и (или) подрядчиками (п. 23 Инструкции N 157н). Однако в рассматриваемой ситуации исполнитель предоставляет учреждению акт выполненных работ, в котором указывается общая стоимость работ без выделения стоимости конкретных элементов системы. В такой ситуации элементы системы видеонаблюдения могут приниматься к учету по текущей оценочной стоимости, определяемой Комиссией. В соответствии с п. 25 Инструкции N 157н под текущей оценочной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к учету. Определение текущей оценочной стоимости в целях принятия к бухгалтерскому учету объекта нефинансовых активов производится на основе цены, действующей на дату принятия к учету (оприходования) имущества на данный или аналогичный вид имущества. Данные о действующей цене должны быть подтверждены документально, а в случаях невозможности документального подтверждения — экспертным путем. При определении текущей оценочной стоимости в целях принятия к бухгалтерскому учету объекта нефинансовых активов Комиссией могут использоваться: — данные о ценах на аналогичные материальные ценности, полученные в письменной форме от организаций-изготовителей; — сведения об уровне цен, имеющиеся у органов государственной статистики, а также в средствах массовой информации и специальной литературе; — экспертные заключения (в том числе экспертов, привлеченных на добровольных началах к работе в Комиссии) о стоимости отдельных (аналогичных) объектов нефинансовых активов. После определения оценочной стоимости элементов системы видеонаблюдения следует выделить их долю из акта выполненных работ. Разделение общей стоимости работ, указанной в акте выполненных работ, на затраты по монтажу системы и стоимость ее элементов может быть отражено в Бухгалтерской справке (ф. 0504833). Таким образом, начисление услуг по установке системы может отражаться на основании Акта выполненных работ с приложением данной Бухгалтерской справки (ф. 0504833). А принятие к учету элементов системы видеонаблюдения осуществляется на основании Акта, оформленного Комиссией, в котором наряду с прочим указана оценочная стоимость элементов системы. Отметим, что если учреждением уже были отнесены расходы, связанные с монтажом системы, с применением подстатьи 225 «Работы, услуги по содержанию имущества» КОСГУ, то можно говорить о выявленной ошибке в бухгалтерском учете. Порядок исправления ошибок регулируется положениями п. 18 Инструкции N 157н. Соответственно, в такой ситуации прежде всего необходимо откорректировать ошибочно сделанные записи методом «Красное сторно»: Дебет 0 401 20 225 (0 109 ХХ 225*(2)) Кредит 0 302 25 730 — датой обнаружения ошибки откорректированы методом «Красное сторно» ранее сделанные записи. Одновременно дополнительными бухгалтерскими записями отражаются корректные проводки по отнесения затрат на финансовый результат (себестоимость готовой продукции, работ, услуг), а также по принятию к учету отдельных элементов системы: 1. Дебет 0 401 20 226 (0 109 00 226) Кредит 0 302 26 730 — расходы в части затрат, связанных с монтажом системы, отнесены на расходы текущего года (себестоимость готовой продукции, выполняемых работ, оказываемых услуг); 2. Дебет 0 106 01 310 Кредит 0 302 26 730 — расходы в части стоимости элементов системы видеонаблюдения, относящихся в соответствии с решением Комиссии к основным средствам, отнесены на формирование их первоначальной стоимости; 3. Дебет 0 101 ХХ 310 Кредит 0 106 01 310

— приняты к учету элементы системы видеонаблюдения, относящиеся в соответствии с решением Комиссии к основным средствам.

https://www.youtube.com/watch?v=PxtNRoc_7J8

Рекомендуем прочесть: Медицинская Комиссия Для Работы В Доу

Рассмотрев вопрос, мы пришли к следующему выводу: Затраты, связанные с монтажом системы (стоимость работ по монтажу, а также стоимость приобретенных и вмонтированных исполнителем в стены и потолки здания расходных материалов (короба, провода, розетки и т.д.)), списываются на расходы (затраты) текущего финансового года с применением подстатьи 226 «Прочие работы, услуги» КОСГУ.

Отдельные элементы системы видеонаблюдения, относящиеся в соответствии с решением комиссии по поступлению и выбытию активов к основным средствам, должны быть приняты к учету на основании Акта, оформленного данной комиссией, по оценочной стоимости.

Выбор статей затрат КОСГУ для ремонтных работ

Подскажите, пожалуйста, ремонт системы отопления арендованного помещения — это КОСГУ 225?А если приобретать отдельно радиаторы — КОСГУ 340, а работы по установке по КОСГУ 225?Замена котла — это тоже 225?

А какие работы по ремонту помещения можно провести по КОСГУ 226?

Подскажите, пожалуйста, если получилась такая ситуация, что на лицевом счете уже находятся средства по КОСГУ 226, а необходимо провести ремонтные работы системы отопления и нового помещения, каким образом это можно осуществить используя КОСГУ 226, если не получается вернуть средства с лицевого счета и передвинуть их на КОСГУ 225? Возможно провести демонтажные работы старой системы отопления по КОСГУ 226 и монтаж новой системы отопления также по КОСГУ 226?

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

В аптечку входят перевязочные средства и медицинские материалы. По ОКПД2 аптечка – самостоятельная категория медицинской продукции и не относится к перевязочным средствам или медикаментам (код 21.20.24.170). Поэтому в бухучете автомобильные по статье КОСГУ 340 «Увеличение стоимости материальных запасов».

К материальным запасам, независимо от срока полезного использования, относится оборудование, которое нужно монтировать или устанавливать требующее. В состав такого оборудования включаются и материальные ценности для строительно-монтажных работ.

Квр и косгу в 2021 году для бюджетных учреждений

Поскольку КВР более укрупненная группировка, чем КОСГУ, для упрощения применения соответствующих кодов Минфином утверждена таблица соответствия. Сопоставление кодов КВР и кодов КОСГУ на 2021 год для бюджетных учреждений и организаций государственного сектора представлено таблицей. Документ содержит последние изменения, которые следует применять в 2021 году.

С 2021 года КОСГУ не применяется получателями средств при формировании планов доходов и расходов, но применяется в учете и отчетности.

В 2021 году требуется применять ее для учреждений и организаций государственного сектора при составлении рабочего плана счетов, ведении учета и отчетности.

Порядок утверждения плана счетов бюджетного учета закреплен в Приказе Минфина № 162н (в ред. 31.03.2021).

Видео:Как установить домофон и подключить домофон в квартире: инструкция «Домофонных систем»Скачать

Как оприходовать домофон бюджетный учет

99 Инструкции к плану счетов (приказ № 157н). Для их учета предусмотрен синтетический счет 010500000 «Материальные запасы».

Сам номер счета 105, где отражаются материальные запасы в бюджетном учреждении, состоит из 26 разрядов, но только разряды 18–26 используются в бухучете учреждения. В зависимости от группы и вида материальных запасов и сути их движения в номере счета меняется код в разрядах 22–26.

Ниже рассмотрена схема формирования номера счета бухучета в бюджетной организации, а также расшифрованы на примере коды разрядов.

Подробную расшифровку разрядов также можно найти в п. Номер разряда счета 18 19–21 22 23 24–26 Финансовое обеспечение Объект учета Группа объекта учета Вид объекта учета Вид поступлений,

Отражение оплаты установки домофона

2.

№ 65н. Система видеонаблюдения подлежит учету как единый инвентарный объект вместе со зданием. При этом отдельные элементы системы видеонаблюдения, если они соответствуют определенным критериям, должны быть включены в состав основных средств (п.

45 Инструкции к Единому плану счетов № 157н). Исходя из этого, система видеонаблюдения относится к имуществу учреждения.

Значит, расходы по ремонту системы видеонаблюдения, так же как и расходы по ремонту другого имущества, – это подстатья КОСГУ 225 «Работы, услуги по содержанию имущества» (раздел V указаний, утвержденных приказом Минфина России от 01.07.2013 г.

№ 65н)

Принимая пожертвование, учтите его правильно

По мнению автора, особенности бюджетного учета в рамках договоров дарения в целом применимы и для операций в соответствии с договорами пожертвований.

№ 3266-1 «Об образовании» позволяет образовательным учреждениям привлекать дополнительные средства за счет добровольных пожертвований и целевых взносов физических и юридических лиц.

https://www.youtube.com/watch?v=saFmztHnT8Y

Как показывает практика, бухгалтеры иногда путают понятия «пожертвование» и «дарение». А ведь между ними есть принципиальные отличия. Согласно пункту 1 статьи 572 Гражданского кодекса РФ, по договору дарения имущественное право или вещь передается в собственность одаряемого безвозмездно.

Учет недвижимого имущества в бюджетном учреждении

Включение данного положения в Инструкцию № 157н обусловлено следующими обстоятельствами:

- в отличие от движимого имущества, в отношении которого возникает у учреждения с момента передачи объекта (п. 1 ст. 299 ГК РФ), право на недвижимое имущество возникает только с момента его государственной регистрации (п. 2 ст. 8.1, п. 1 ст. 131 ГК РФ);

- по смыслу положений п. 38 Инструкции № 157н на балансовых счетах организации госсектора может учитываться только имущество, которое принадлежит ей на праве оперативного управления (если иное прямо не предусмотрено Инструкцией № 157н).

Бухгалтеры спрашивают: В ходе контрольного мероприятия выявлен объект недвижимого имущества – здание 1965 г. постройки, учтенное на балансе учреждения, по которому отсутствуют документы о государственной регистрации права оперативного управления.

Можно ли в данном случае говорить об ошибке?

Учет основных средств в бюджете

18 разряд — код вида деятельности: при отсутствии возможности отнесения к определенному виду деятельности — 0; бюджетная деятельность — 1; предпринимательская и иная деятельность, приносящая доход — 2; деятельность за счет целевых средств и безвозмездных поступлений — 3. 19-20 разряд — код синтетического счета Плана счетов бюджетного учета.

22-23 раздел — код аналитического счета Плана счетов бюджетного учета. Таблица 1.

Структура номера счета плана счетов бюджетного учета 1-17 разряды 18 разряд 19-20 разряды 22-23 разряды 24-26 разряды Код функциональной классификации расходов бюджета Код вида деятельности Код синтетического счета Код аналитического счета Код классификации операций сектора государственного управления Администратор

Приобретение и монтаж системы видеонаблюдения для бухгалтера

Необходимо отметить следующее:

- расходы на приобретение и изготовление основных средств – включая и затраты на изготовление объектов основных средств из материалов подрядчика – нужно относить на статью 310 «Увеличение стоимости основных средств» КОСГУ;

- установка, наладка, монтаж систем видеонаблюдения и контроля доступа должны относиться на подстатью 226 «Прочие работы, услуги» КСГУ;

- приобретение запасных и составных частей к объектам основных средств – в том числе и запасных частей для оборудования, оргтехника систем телекоммуникаций и локальных вычислительных сетей, систем передачи и отображения информации, защиты информации, информационно- вычислительных систем — следует рассматривать как приобретение прочих материальных запасов» по статье 340 «Увеличение стоимости материальных запасов» КОСГУ.

На практике применение той или иной статьи КОСГУ и

А какой счет отнести покупку домофона и панели для организации занятой перевозками

К таким работам можно, в частности, отнести: установку ограждений, фонтанов, фонарей, скамей; разбивку клумб, цветников; посадку деревьев, кустарников; устройство площадок для автотранспорта, детских игровых площадок; асфальтирование дорожек, укладку тротуарной плитки.

При этом следует учитывать, что дальнейшее содержание объектов благоустройства (например, уборка детских игровых площадок, обслуживание фонтанов, уход за клумбами и цветниками, обновление озеленения) нужно отражать по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества». Инфо Проект федерального закона № 419090-7

«Об альтернативных способах привлечения инвестирования (краудфандинге)»

Законопроектом регулируются отношения по привлечению инвестиций коммерческими организациями или индивидуальными предпринимателями с использованием информационных технологий, а также определяются правовые основы деятельности операторов инвестиционных платформ по организации розничного финансирования (краудфандинга).

Совет 1: Основные средства в бюджете: как их оприходовать

№ 162н;- Приказ Минфина РФ «Об утверждении Единого плана счетов бухгалтерского учета для государственных органов власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» от 01 декабря 2010г № 157н;- Общероссийский классификатор основных фондов (ОКОФ). Инструкция 1 Инвентарным объектом (единицей основного средства) является объект со всеми приспособлениями и принадлежностями.

https://www.youtube.com/watch?v=Y64OfIdjw0A

Учет ведется в полных рублях. Суммы копеек относят на увеличение прочих расходов. 2 Для того чтобы правильно отнести основное средство к счету, каждому объекту присвойте уникальный инвентарный порядковый номер.

При этом необходимо использовать Общероссийский классификатор основных фондов (ОКОФ).

💡 Видео

Как и какие провода закладывать для видеодомофонаСкачать

Обзор видеодомофонов для частного домаСкачать

Какие провода закладывать, подключение домофона установка видеодомофона (видеодомофон для квартиры)Скачать

Установка домофона и подключение домофона. Домофонные Системы.Скачать

Как подключить видеодомофон. Инструкция.Скачать

Как подключить видеодомофон в квартире вместо трубкиСкачать

ЭЛЕКТРИКА В ЗАГОРОДНОМ ДОМЕ. УСТАНОВКА ДОМОФОНА #506Скачать

Как настроить ip домофон Hikvision за 5 минут в 2020 годуСкачать

10 лучших wifi домофонов с записью по движениюСкачать

Подключение панели к домофону.Скачать

Подключение и настройка IP видеодомофона Hikvision Hiwatch - Схема подключения домофона с замкомСкачать

Как установить домофон и подключить домофон в квартире. КАКИЕ ПРОВОДА И КАК СОЕДИНЯТЬ. Slinex SM 07Скачать

Установка индивидуального кода на домофон МетакоМ МК-2003.1Скачать

ТОП ДОМОФОНОВ МАЙ 2023 СКУДСкачать

Домофон в подъезд по всем правиламСкачать

Подключение трубки домофона в квартире 2 проводаСкачать