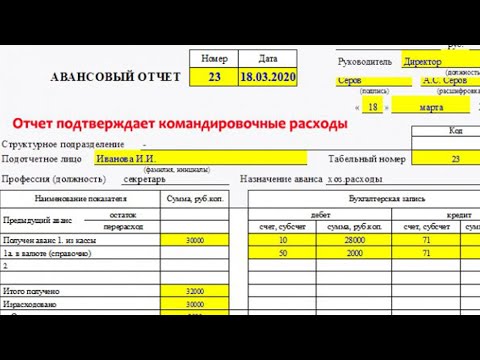

Что касается общего в практике хозяйственных субъектов, это применение единой общеотраслевой формы авансового отчета АО-1. Узнаваем бланк и для бюджетных учреждений, имеющий незначительные отличия от базовой формы, его код 0504505. Оба типа отчетов имеют табличную часть, где необходимо приводить расшифровку подтверждающих фискальных и нефискальных документов.

Форма КО-1 была утверждена еще в 1998 году. Бланк до сих пор применяется рядом хозяйствующих субъектов. Прежде чем получить в подтверждение своих расходов такой документ, работнику следует убедиться в соблюдении требований по его заполнению.

Стандартно бланк состоит из двух частей. Верхние поля заполняются предприятием своими реквизитами, детализируется сама оплата (сумма, дата, за что, кем внесены деньги).

Сотрудник с подотчетными деньгами получает на руки отрывную часть, на которой повторяются сведения из верхних полей.

- Надо ли пробивать кассовый чек на онлайн-кассе при внесении предоплаты (аванса) за товар

- Требования к чекам для авансового отчета

- Особенности авансового отчета без кассового чека

- Об авансовом отчете

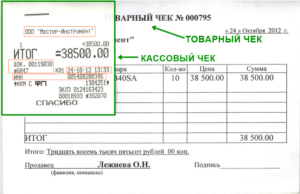

- Подотчетное лицо составило авансовый отчет и приложило к нему товарный чек, где в графе — наименование товара — написано всего лишь одно слово — канцтовары

- Обязательные реквизиты

- Какие чеки можно принять к авансовому отчету 2021

- Виды документов для авансового отчета

- Авансовый отчет: какие документы собрать и оформить подотчетнику

- Какие чеки принимать к авансовому отчету 2021

- В каком виде храняться чеки как приложение к авансовому отчету

- Подотчетник предъявил кассовый чек с перечнем товаров, нужно ли требовать товарный чек

- Кассовый чек без товарного для авансового отчета

- Какие чеки принимать к авансовому отчету 2021

- Какие чеки можно принять к авансовому отчету 2021

- Как подтверждать подотчетные расходы с 1 июля?

- Надо ли пробивать чек при выдаче подотчетных средств?

- Надо ли подотчетнику выбивать чеки при трате наличных?

- Как подтвердить расходы на хозяйственные нужды?

- Что делать, если онлайн-чека просто нет?

- Что делать, если онлайн-чек некорректен?

- Что делать, если работник принес слип без чека?

- Выдача подотчетных средств наличными, а оплата — картой

- Как подтвердить расходы на командировку?

- Нефискальный чек в авансовом отчете, предоставленный работником: принимать или отказать

- Какие документы официально принимают к авансовому отчету

- Кассовые и товарные чеки – как их принимать?

- Приходные ордера – старые традиции

- Товарные чеки как дополнение к авансовому отчету

- Отличительные черты фискальных и нефискальных чеков

- 📽️ Видео

Надо ли пробивать кассовый чек на онлайн-кассе при внесении предоплаты (аванса) за товар

- на основании п.1 статьи 1.2 новой редакции №54-ФЗ кассовая техника должна применяться на всей территории РФ. Данное требование распространяется на любые организации и предпринимателей, кроме тех случаев, когда сам №54-ФЗ предусматривает исключения (в соответствии с его статьей 2);

- обязанность применять ККТ касается только наличных денежных расчетов и (или) расчетов с помощью электронных средств платежа. Причем, сами расчеты должны производиться только в валюте РФ – в рублях. Что касается расчетов в иностранной валюте, то на основании статьи 14 федерального закона РФ №173-ФЗ от 10.12.2003г. «О валютном регулировании и валютном контроле» валютные операции совершаются только в безналичной форме за некоторыми исключениями, которые указаны также в статье 14 этого же закона;

- новая редакция №54-ФЗ (статья 1.1) уточняет, при осуществлении каких именно расчетов должна всегда использоваться контрольно-кассовая техника, — в частности, за продаваемые товары, выполняемые работы и оказываемые услуги. Исключая отдельные случаи, при которых применение ККТ не требуется;

- кроме того, новая редакция №54-ФЗ четко указывает на наличие исключений, для которых предусмотрено право не применять ККТ, — через статью 2 закона. И в этой статье не поименована возможность не пробивать кассовый чек в случае внесения предоплаты (аванса).

Прежде всего, статьей 487 Гражданского Кодекса РФ предусмотрена возможность внесения предварительной оплаты по любому договору купли-продажи. Таким образом, предоплата (или аванс) может быть совершена, в том числе и для целей договора розничной купли-продажи.

Требования к чекам для авансового отчета

Бороться с выцветанием чеков сложно. В первую очередь лучше хранить их подальше от нагревательных приборов и неплотно сжатыми другими документами. Пока чеки еще читаемы, можно сделать их ксерокопии и заверить печатью и подписью продавца или у нотариуса, если суммы существенные. Или хотя бы заверить ксерокопии у руководителя вашего предприятия.

Кассовый чек первичным документом не является, однако налоговые инспекторы при проверке просят их предъявлять, т.к. они подтверждают факт оплаты. Подотчетному лицу обычно не составляет проблемы приложить к авансовому отчету кассовый чек. Однако неприятности могут возникнуть не из-за недобросовестности подотчетника, а из-за качеств самого чека.

Особенности авансового отчета без кассового чека

Требуется ли в принципе сопровождать авансовый отчет какими-либо документами? В п. 6.3 указаний ЦБ РФ от 11.03.2014 № 3210-У говорится, что соответствующий отчет должен быть предъявлен бухгалтеру либо руководителю фирмы вместе с «прилагаемыми подтверждающими документами», но не уточняется, какими именно.

- печать поставщика (при наличии таковой) должна проставляться одновременно на обоих элементах ПКО — таким образом, на квитанции она будет видна примерно наполовину;

- в графе «Сумма» квитанции ПКО величина денежных средств должна фиксироваться цифрами, в графе ниже — прописью.

Об авансовом отчете

Что делать если работник по прибытии из заграничной командировки предоставляет авансовый отчет с приложенными к нему первичными документами, составленными на другом языке? Согласно положению по ведению бухгалтерского учета документы должны быть составлены на русском языке. Что нам в таком случае делать? В штате переводчика у нас нет, а нам срочно надо отразить данные в учете.

Покупки за наличный расчет собственного имущества граждан, не являющихся предпринимателями, оформляются договорами купли-продажи личного имущества. В договорах должны быть указаны паспортные данные гражданина.

https://www.youtube.com/watch?v=k1fMsjBo6hw

Договор может быть заключен только лицом, которому директором выдана доверенность на право заключения таких договоров.

Выплата денег по таким договорам производится непосредственно гражданам-продавцам только через бухгалтерию с разрешения главного бухгалтера после проверки документального оформления таких хозяйственных операций.

Подотчетное лицо составило авансовый отчет и приложило к нему товарный чек, где в графе — наименование товара — написано всего лишь одно слово — канцтовары

Обоснование вывода:

kadrovyj-uchet/trebovaniya-k-chekam-dlya-avansovogo-otcheta

Обязательные реквизиты

Действующие на территории Российской Федерации нормативно-правовые акты не регламентируют стандартную форму товарного чека. В связи с этим в документе необходимо отображать реквизиты, предусмотренные для первичных документов.

Товарный чек обязательно должен содержать следующие сведения:

- Наименование акта взаиморасчета. В верхней части документа по центру обязательно должно прописываться «ТОВАРНЫЙ ЧЕК».

- Номер чека. Даже если бланком не предусмотрен значок «№», каждый отрывной документ должен иметь свой индивидуальный номер. Так как потребитель при составлении авансового отчета в обязательном порядке должен ссылаться на порядковый номер бухгалтерского акта, согласно которому приобретался товар. Нумерация документа может начинаться с начала отчетного периода, или с начала каждого дня, месяца, квартала, года.

- Дата формирования. Указывается день взаиморасчета за реализованную продукцию или услугу. Месяц желательно прописывать буквами.

- Полное название организации или предприятия. В которое должны входить идентификационный номер, полная информация о собственнике, или учредителя, фактический и юридический адрес, и контактные данные (электронная почта, телефон). В случае если полное наименование ИП не вмещается в приобретенный бланк, то необходимо самостоятельно или с помощью типографии разработать и распечатать подходящие формы документа.

- Количество и наименование реализованных товаров или оказанных услуг/работ. При этом необходимо расшифровывать каждый продукт по отдельности, а его количество проставлять цифрами.

- Стоимость единицы продукта/услуги. Отображается цифрами напротив каждого наименования товара. Данное число должно разделяться запятой, где первые числа обозначают рубли, а последующие копейки. Если копейки отсутствуют в цене, то после запятой ставятся два нуля.

- Общая стоимость произведенного взаиморасчета. Сумма рассчитывается с помощью умножения количества реализованного товара на цену одной единицы продукта.

- Сведения о продавце или другом лице, который принимал денежные средства за проданный товар и оформлял товарный чек. В данном случае обязательно нужно указать должность или профессию лица подписывающего чек.

При составлении товарного чека нужно учитывать следующие нюансы:

- Если данный чек выписывается в качестве дополнения к кассовому документу, то обязательно нужно отобразить надпись «действителен при наличии кассового чека». Сумма «НДС» в таком случае прописывается отдельно.

- Во избежание конфликтных ситуаций с клиентами, желательно ставить на документе мокрую печать.

- Так как товарный чек является подтверждением осуществленного взаиморасчета между производителем и потребителем, то необходимости в проставлении штампов «получено» и «оплачено» нет. Однако, если данный оттиск отображается на документе, то это не будет считаться нарушением.

- Нельзя оставлять не заполненные графы в документе, поэтому лишние должны быть перечеркнуты.

В случае если вся нужная информация о приобретенной потребителем продукции не вмещается на один бланк, то можно:

- распределить покупку на два и более чеком с разными номерами;

- прописывать реализованные материальные ценности в отдельные бланки, но при этом отображать, что настоящий документ является продолжением предыдущего.

При выполнении одной из операций, необходимо заранее уведомить об этом покупателя. Для удобства ведения учета продавцу следует при помощи копирки оформлять два экземпляра чеков.

Один из которых отдается клиенту, а другой остается у составителя.

Такое действие позволит продавцу, в случае возникновения конфликтных ситуаций, предъявить неопровержимые доказательства о проведении наличного взаиморасчета.

https://www.youtube.com/watch?v=BcyLrKr7LEI

Владельцу предприятия не стоит бесконтрольно оставлять непронумерованные и неподписанные бланки чеков, так как при проверках, налоговые органы могут выявить большую сумму финансовых средств, чем на самом деле заработал предприниматель.

Видео:КАКИЕ ЧЕКИ МОЖНО ПРИНЯТЬ К АВАНСОВОМУ ОТЧЕТУСкачать

Какие чеки можно принять к авансовому отчету 2021

07.07.2021

Что касается общего в практике хозяйственных субъектов, это применение единой общеотраслевой формы авансового отчета АО-1. Узнаваем бланк и для бюджетных учреждений, имеющий незначительные отличия от базовой формы, его код 0504505. Оба типа отчетов имеют табличную часть, где необходимо приводить расшифровку подтверждающих фискальных и нефискальных документов.

Форма КО-1 была утверждена еще в 1998 году. Бланк до сих пор применяется рядом хозяйствующих субъектов. Прежде чем получить в подтверждение своих расходов такой документ, работнику следует убедиться в соблюдении требований по его заполнению.

Стандартно бланк состоит из двух частей. Верхние поля заполняются предприятием своими реквизитами, детализируется сама оплата (сумма, дата, за что, кем внесены деньги).

Сотрудник с подотчетными деньгами получает на руки отрывную часть, на которой повторяются сведения из верхних полей.

Виды документов для авансового отчета

Командировки, покупка товаров, оплата работ и услуг через подотчетное лицо – это абсолютно обычная практика для предприятий. Поручить сотруднику что-либо сделать, получить или оплатить – это быстро и, чаще всего, дешевле.

Но опыт аудиторских и налоговых проверок показывает, что именно в этой сфере чаще всего обнаруживаются нарушения.

Какие же документы для авансового отчета нужно приложить подотчетному лицу, чтобы его траты были обоснованными? Какие документы дают право бухгалтеру включить потрачены подотчетным лицом средства в расходы?

Совет: Составьте детальную памятку для подотчетных лиц. Укажите, какие реквизиты и как именно должны быть обязательно заполнены для каждого вида оправдательного документа. Отдельно отметьте документы, которые нельзя принимать от продавцов товаров и услуг (например, расписки, справки, заявления и т.п.). Периодически проводите семинары для подотчетных лиц.

Авансовый отчет: какие документы собрать и оформить подотчетнику

1.3. Получить деньги под отчет можно лишь при условии полного погашения (задолженности) по ранее полученному авансу.

1.4. При отсутствии наличных денег в кассе сотрудники с разрешения руководителя могут использовать для приобретения товаров (работ, услуг) в интересах организации личные деньги с последующей их компенсацией по заявлению работника.

2. ОБЩИЕ ТРЕБОВАНИЯ К РАСХОДОВАНИЮ ДЕНЕГ 2.1. Деньги под отчет могут выдаваться работнику на любые цели, связанные с деятельностью ООО «Промсервис». 2.2.

Подотчетные суммы должны расходоваться строго по назначению: лишь на те цели, на которые они были выданы (а в случае траты собственных средств — на заранее оговоренные с руководителем нужды). В противном случае руководитель вправе не утвердить авансовый отчет работника и нецелевые покупки не будут компенсированы работнику. 2.3.

Максимальная сумма покупки у организации или у предпринимателя за наличный расчет не должна превышать 100 000 руб. по одному договору (Пункт 1 Указания ЦБ РФ от 20.06.2007 N 1843-У).

2.4. Все расходы работник должен подтвердить оправдательными документами. При отсутствии подтверждающих документов авансовый отчет не будет утвержден руководителем.

Рекомендуем прочесть: Размер госпошлины за смену паспорта в 45 лет

Какие чеки принимать к авансовому отчету 2021

- кассовые. Подтверждают покупку товаров или оплату услуг. Кассовые чеки – это первичные документы, в которых обязательно указываются такие реквизиты, как название, дата, Ф.И.О. и подпись продавца, проведённые операции, количество и цена наименований, итоговая стоимость. Чеки нельзя принимать, если в перечне покупок указаны обобщённые названия, например, канцтовары;

- товарные. Должны содержать реквизиты, которые обязательны для всей «первички». Иногда прикрепляются к кассовым, так как важно, чтобы дата и сумма совпадали;

- квитанции ПКО. Это чеки, которые подтверждают оплату, но не её получение. Тут потребуется предоставить накладную или акт выполненных работ;

- бланки строгой отчётности. К этой категории относятся квитанции, абонементы, путёвки и талоны.

Выдача денег предприятием лицу, с которым оформлены трудовые отношения, – обычная практика.

Средства, выдающиеся компанией с помощью бухгалтерии, передаются под отчёт. Целевое использование денег подтверждается соответствующими документами, которые проверяются контролирующими органами. Не кажется странным, что многих лиц, ответственных за авансовый отчет, волнует вопрос, какие чеки принимаются к учёту.

Важно понимать особенности каждого, чтобы не наделать ошибок, которые потом могут негативно отобразиться на заработной плате.

В каком виде храняться чеки как приложение к авансовому отчету

Не запутаться в них поможет наша статья.

В каких документах установлены сроки хранения авансовых отчетов? Статья 23 НК РФ: хранить отчет надо 4 года Статья 283 НК РФ: хранить отчет требуется 10 лет Статья 29 ФЗ № 402: отчет необходимо хранить 5 лет Приказ Минкультуры № 558: госорганизациям следует хранить отчеты 5 лет Итоги В каких документах установлены сроки хранения авансовых отчетов? Документы, связанные с хозяйственной деятельностью субъектов, можно разделить условно на 2 категории:

Чтобы обезопасить себя, стоит сделать копию или сфотографировать чек, сохранив его в облачном приложении. УЗНАТЬ БОЛЬШЕ О ПРИЛОЖЕНИИ Для налоговой отчетности требуется обоснование необходимости в товаре или услуге, поэтому в идеале необходимо приложить к отчету еще и товарный чек, который подробно детализирует расходы.

Подотчетник предъявил кассовый чек с перечнем товаров, нужно ли требовать товарный чек

При этом под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Далее при использовании приобретенных ТМЦ в деятельности организации производится их отпуск. Согласно п.

100 Методических указаний первичными учетными документами по отпуску материалов со складов организации в подразделения организации являются лимитно-заборная карта (может быть разработана на основе типовой межотраслевой формы N М-8), требование-накладная (может быть разработано на основе типовой межотраслевой формы N М-11), накладная (может быть разработана на основе типовой межотраслевой формы N М-15). Образцы типовых форм утверждены постановлением Госкомстата России от 30.10.1997 N 71а.

Видео:Авансовые отчеты - чекиСкачать

Кассовый чек без товарного для авансового отчета

Что касается общего в практике хозяйственных субъектов, это применение единой общеотраслевой формы авансового отчета АО-1. Узнаваем бланк и для бюджетных учреждений, имеющий незначительные отличия от базовой формы, его код 0504505. Оба типа отчетов имеют табличную часть, где необходимо приводить расшифровку подтверждающих фискальных и нефискальных документов.

Форма КО-1 была утверждена еще в 1998 году. Бланк до сих пор применяется рядом хозяйствующих субъектов. Прежде чем получить в подтверждение своих расходов такой документ, работнику следует убедиться в соблюдении требований по его заполнению.

Стандартно бланк состоит из двух частей. Верхние поля заполняются предприятием своими реквизитами, детализируется сама оплата (сумма, дата, за что, кем внесены деньги).

Сотрудник с подотчетными деньгами получает на руки отрывную часть, на которой повторяются сведения из верхних полей.

Какие чеки принимать к авансовому отчету 2021

- кассовые. Подтверждают покупку товаров или оплату услуг. Кассовые чеки – это первичные документы, в которых обязательно указываются такие реквизиты, как название, дата, Ф.И.О. и подпись продавца, проведённые операции, количество и цена наименований, итоговая стоимость. Чеки нельзя принимать, если в перечне покупок указаны обобщённые названия, например, канцтовары;

- товарные. Должны содержать реквизиты, которые обязательны для всей «первички». Иногда прикрепляются к кассовым, так как важно, чтобы дата и сумма совпадали;

- квитанции ПКО. Это чеки, которые подтверждают оплату, но не её получение. Тут потребуется предоставить накладную или акт выполненных работ;

- бланки строгой отчётности. К этой категории относятся квитанции, абонементы, путёвки и талоны.

Выдача денег предприятием лицу, с которым оформлены трудовые отношения, – обычная практика.

Средства, выдающиеся компанией с помощью бухгалтерии, передаются под отчёт. Целевое использование денег подтверждается соответствующими документами, которые проверяются контролирующими органами. Не кажется странным, что многих лиц, ответственных за авансовый отчет, волнует вопрос, какие чеки принимаются к учёту.

Важно понимать особенности каждого, чтобы не наделать ошибок, которые потом могут негативно отобразиться на заработной плате.

Какие чеки можно принять к авансовому отчету 2021

Видео:Какие документы можно принимать к авансовому отчету?Скачать

Как подтверждать подотчетные расходы с 1 июля?

С 1 июля 2021 года большинство компаний обязаны применять онлайн-кассы. Поправки в 54-ФЗ ужесточили требования к подотчетным документам. Стало больше случаев, когда при выдаче подотчетных средств работнику нужно предоставить чеки. Сегодня специалисты «Дельта Финанс» расскажут об основных нюансах, которые должен знать руководитель подотчетного лица.

Надо ли пробивать чек при выдаче подотчетных средств?

При выдаче денег под отчет сотрудника не нужно применять ККТ. Эта операция не подходит под определение расчетов из №54-ФЗ.

Надо ли подотчетнику выбивать чеки при трате наличных?

Не спешите покупать мобильную кассу для подтверждения выдачи подотчетных средств. Налоговые инспекторы апеллируют к письму УФНС по г. Москве № 17-26/2/125945@ от 14 июня 2021 года. Оно говорит, что подотчетник должен выбить чек с признаком «расход» в момент оплаты наличными.

Однако квалифицированный эксперт в сфере бухгалтерского обслуживания ООО знает, что это необязательное условие. Статья 4.3 54-ФЗ говорит, что ККТ применяет «лицо, которое рассчитывается с покупателем». Таким образом, выбить чек — обязанность продавца. Работнику нужно лишь приложить чек к авансовому отчету.

Как подтвердить расходы на хозяйственные нужды?

Во-первых, объясните всем подотчетникам, что чеки ККТ — это святое. Без них не подтвердить покупку после выдачи подотчетных средств. Причем неважно, какой сущности этот чек: бумажный или электронный. Минфин РФ в своем письме № 03-01-15/24307 от 21 апреля 2021 года разъясняет, что чек, распечатанный по ссылке из e-mail или SMS, также подтверждает расходы.

Что делать, если онлайн-чека просто нет?

Хотя наличие чека — святое, отсутствие документа — не всегда нарушение. Например, бухгалтерское обслуживание ИП без работников, торгующих в розницу, не требует наличия ККТ. В таком случае, объясните подотчетному лицу, чтобы тот просил у продавца хотя бы одно подтверждение легальности работы без онлайн-кассы:

- письмо в произвольной форме со ссылкой на норму,

- копию заявления о постановке на учет на ЕНВД,

- копию патента (ПСН).

Если после выдачи подотчетных средств работник принес только товарный чек и квитанцию, отразите покупку в бухгалтерском учете и книге учета. Оприходовать покупку без чека позволяет п. 2 ст. 346.17 НК РФ.

Что делать, если онлайн-чек некорректен?

В нашей практике был случай, когда клиент принес некорректный чек от командированного сотрудника — без QR-кода. В таком случае принимать чек опасно. Списать расходы можно только если в остальных бумагах есть все нужные реквизиты и нет других недостатков — об этом говорит определение ВС РФ № 302-КГ16-450 от 9 марта 2021 года.

https://www.youtube.com/watch?v=_0FPZ_0vtkM

Есть подозрения, что работник сам напечатал или купил чек? Не тратьте время на экспертизу. Не отражайте расходы в бухучете и требуйте от сотрудника принести остальные бумаги или произвести возврат подотчетных средств.

Аналогичная ситуация, когда в чеке нет ИНН.

Что делать, если работник принес слип без чека?

Предположим, вы перевели подотчетные средства на карту сотрудника. При оплате товара или услуги сотрудник получил товарный чек и слип из терминала. Кассового чека нет — как правило, он остается у кассира, если тот применил онлайн-кассу.

Заранее разъясните сотруднику, чтобы он попросил от продавца отдать бумажный чек или выслать электронный вариант на e-mail. Если «поезд ушел», учитывайте расходы на основании слипа и товарного чека, однако будьте готовы доказать затраты инспектору ФНС.

Выдача подотчетных средств наличными, а оплата — картой

Вы не переводили подотчетные средства на карту, а дали деньги из кассы, но сотрудник все равно расплатился кредиткой. Тут все просто: возьмите у подотчетника слипы — чеки об оплате с карты. Того требует Минфин в письме № 03-03-06/2/19106 от 6 апреля 2015 года.

В большинстве слипов терминалы печатают фамилию и имя владельца карты на латинице. Если использовалась карта коллеги или родственника, примите расходы к учету и попросите вашего работника приложить к авансовому отчету две бумаги:

Пояснительную записку, почему работник не сам оплатил товар.

Расписку владельца карты о том, что подотчетник вернул ему деньги.

Как подтвердить расходы на командировку?

Накладки случаются и при подтверждении командировочных расходов:

Работник потерял посадочный талон на самолет. Запросите у авиакомпании справку о перелете с ФИО сотрудника, маршрутом, № рейса, № посадочного места, ценой билета и датой рейса. Справка платная, около 1000 рублей.

Однако можно попробовать признать расходы после выдачи подотчетных средств распечаткой электронного билета и приказом о командировке — иногда это помогает (письмо Минфина № 03-03-РЗ-84409 от 18 декабря 2021 года).

Работник ездил на своем авто в другой город и приложил чеки на топливо. Сначала попросите сотрудника составить путевой лист с маршрутом поездки, а затем отразите в бухучете расходы на бензин (пункт 7 ПП РФ №749 от 13 октября 2008 года).

Работник привез из гостиницы только счет. Гостиницы могут не применять онлайн-кассы до 2021 года, если принимают наличку и выписывают бланки строгой отчетности. Поэтому вы можете без опаски отразить расходы на проживание.

Воспользуйтесь услугой бухгалтерского обслуживания ООО от компании «Дельта Финанс», чтобы не беспокоиться о подтверждении выдачи подотчетных средств. Закажите бесплатную консультацию бухгалтера или позвоните по телефону +7 (495) 230-20-11. Наши клиенты не знают проблем с бухучетом — любая ошибка сотрудника застрахована на сумму операции.

Видео:Как правильно принять авансовый отчёт?Скачать

Нефискальный чек в авансовом отчете, предоставленный работником: принимать или отказать

Бизнес юрист > Бухгалтерский учет > Первичные документы > Что делать с нефискальным чеком в авансовом отчете: порядок формирования

По внешнему виду отличить фискальный чек от нефискального довольно трудно.

По большей части вопросы в отношении порядка отчетов о закупке или выполнении служебного задания в командировке возникают у самих сотрудников.

Согласно действующей практике, отчитаться за оплату услуги без кассового чека можно, если представить иные документы, которые используются в своей деятельности хозяйствующие субъекты.

Так, например, в указании Центрального Банка 3210-У указывается на необходимость постановки порядка отчета сотрудником по авансовому отчету только то, что его необходимо представить на имя руководителя бухгалтеру. При этом в нормативе нет описания конкретных типов документов, которые должны подтверждать произведенные расходы. Законность же произведенных расходов всегда может быть подтверждена по запросам.

Какие документы официально принимают к авансовому отчету

Продолжая уточнение нормативной нагрузки в отношении порядка представления отчетов по командировкам и закупкам следует также обратить внимание и на Постановление Правительства 749 2008 года.

В документе четко сказано, что после возвращения из места выполнения служебного задания, сотрудник обязан представить письменный отчет о проделанной работе. В него должны быть включены сведения о затратах, таких как проезд и проживание.

Подтвердить расходы надлежит только оригинальными документами, которые были выданы в пункте командировки. После представления чеки и бланки строгой отчетности будут проверены бухгалтерией, утверждены руководителем и подшиты в дело.

https://www.youtube.com/watch?v=oKoFOIeBwuQ

Согласно действующей практике, отчитаться перед своим работодателем работник должен в течение трех суток после прибытия. Это позволит выполнить требования финансовой дисциплины, действующей на предприятии, и получить возможность получения новых подотчетных средств.

Командировочный

В основных актах, регламентирующих составление отчетных форм, нет четкого требования о том, что к авансовому отчету должны быть приложены именно кассовые чеки. Отсутствие такого уточнения является вполне справедливым хотя бы потому, что структура российских предприятий разнообразна, как и существующие на них порядки.

Что касается общего в практике хозяйственных субъектов, это применение единой общеотраслевой формы авансового отчета АО-1. Узнаваем бланк и для бюджетных учреждений, имеющий незначительные отличия от базовой формы, его код 0504505. Оба типа отчетов имеют табличную часть, где необходимо приводить расшифровку подтверждающих фискальных и нефискальных документов.

Что приложить к АО-1:

- Хозяйственные договоры. Например, если командированный проживал у индивидуального предпринимателя в отдаленной местности.

- Бланки строгой отчетности, например, билеты на проезд в общественном транспорте или самолете. Сегодня это требование можно считать несколько упраздненным ввиду того, что большое количество билетов оформляются и оплачиваются дистанционно. По большей части работники предоставляют именно электронные копии билетов. Если присутствуют сомнения, бухгалтерия всегда может сформировать запрос по месту расходования средств.

- Квитанции и приходные кассовые ордера, – классические документы, которые применяются большинством предприятий. Здесь тоже необходимо учитывать то, что многие предприятия взяли курс на новую тенденцию. Далеко не все предприятия сегодня имеют кассовые помещения и штатную должность кассира. Выдача бланков строгой отчетности может осуществляться оператором, например, из приложения «онлайн-касса» по Постановлению.

- Товарные чеки.

Кассовые и товарные чеки – как их принимать?

Представим ситуацию, когда сотрудник при подготовке авансового отчета не предоставил кассовые чеки на одну или несколько услуг. В этом случае бухгалтерии лучше всего подстраховаться и принять максимальное количество документов, которые были выданы работнику после оплаты в месте командирования или закупки.

Альтернативным поведением администрации является выход на предприятие перед планируемой командировкой и оплатой счетов посредством платежного поручения.

В этом случае отпадает необходимость выдачи подотчетных средств, скажем, на проживание или даже проезд (например, можно оплатить билеты с корпоративной карты онлайн).

Если все же работник убыл в командировку с корпоративными средствами и не привез фискальные документы, можно истребовать с него дополнительные отработанные бланки, например, строгой отчетности.

К таким документам предъявляются определенные требования по заполнению:

Пакет документов

- В них обязательно должно быть указано наименование, например, счет за гостиницу или за дополнительные услуги, если их оплата предусмотрена в корпоративных правоустанавливающих документах.

- Серия и номер бланка строго отчетности.

- Номер постановки на учет, наименование организации и другие реквизиты, по которым можно идентифицировать организацию, предоставляющей услуги командированным работникам.

- Полное наименование услуги, ее стоимость и время предоставления (расчета).

- Сведения о сотруднике, который занимался оформлением документа.

К числу дополнительных требований к бланку относятся необходимость его выпуска на специализированном оборудовании (типографском). Форма должна включать два раздела: для организации, отпускающей услуги, и для выдачи клиенту на руки.

Приходные ордера – старые традиции

Форма КО-1 была утверждена еще в 1998 году. Бланк до сих пор применяется рядом хозяйствующих субъектов. Прежде чем получить в подтверждение своих расходов такой документ, работнику следует убедиться в соблюдении требований по его заполнению.

Стандартно бланк состоит из двух частей. Верхние поля заполняются предприятием своими реквизитами, детализируется сама оплата (сумма, дата, за что, кем внесены деньги).

Сотрудник с подотчетными деньгами получает на руки отрывную часть, на которой повторяются сведения из верхних полей.

https://www.youtube.com/watch?v=8WPLTtz3mn8

На приходном кассовом ордере должны быть следующие реквизиты:

- оригинальная печать поставщика услуг

- подпись ответственного за оформление работника

- сумму расхода следует указывать и цифрами, и прописью

Форма ордера обычно предустановлена в популярных бухгалтерских программах. При наличии необходимости, ее можно скачать из справочника унифицированных форм.

Товарные чеки как дополнение к авансовому отчету

Отчитаться за произведенные расходы можно посредством еще одного документа. Товарный чек достаточно часто используется в практике хозяйствующих субъектов.

Товарный чек

Бланки таких форм обычно продаются в канцелярских магазинах. Товарным чеком вполне допускается дополнить авансовый отчет в случае, если предприятие не использует в своей практике (еще не перешло) на работу с кассовыми аппаратами.

Следуя норме Закона о применении контрольно-кассовой техники в месте продаж, предоставления услуг, разрешается выдача товарных чеков предприятиями на режиме ЕНВД или предпринимателями на патенте.

Бухгалтерия командированного сотрудника, конечно, может проинструктировать гражданина как выявить тип юридического лица.

В любом случае, если товарный чек оформлен и выдан в счет подтверждения оплаты, на нем должны быть указаны следующие сведения:

- Номер порядковый, дата составления

- Реквизиты выдавшей компании – наименование, номер постановки на учет

- Подробное описание отпущенных товаров, оказанных услуг

- Сумма в единицах российского учета – рублях

- Персонифицированные сведения сотрудника, ответственного за оформление товарного чека

Отличительные черты фискальных и нефискальных чеков

Рассматривая отличия между двумя видами документов, следует сделать упор именно на фискальные чеки. Это, прежде всего официальный документ, который проведен в кассовом учете предприятия.

Чек же нефискальный не является прямым подтверждением оплаты, но Законом не запрещен.

Правда, применять его могут юридические лица или предприниматели, осуществляющие свою деятельность в налоговом режиме ЕНВД.

Говоря про фискальные признаки подтверждающих документов, следует отметить, что уникальность издания таких бланков обеспечивает специальный аппарат.

Кассовое устройство должно проходить проверку и регистрацию в налоговом органе по месту постановки на учет использующей его организации.

При выходе чека из аппарата на нем выбиваются реквизиты предприятия: номер постановки на учет, наименование юридического лица или предпринимателя и другие реквизиты.

Выданный клиенту фискальный чек является точным дубликатом платежного документа, сведения по которому хранятся на предприятии. Продать товар или услугу в месте нахождения организации не получится, так как это является прямым нарушением действующего законодательства.

Можно ли к авансовому отчету приложить нефискальный чек? Ответ на этот вопрос кроется не столько в соблюдении финансовой дисциплины предприятием или самим работником.

Отсутствие выдачи фискальных документов в месте предоставления услуги является показателем использования определенных налоговых режимов на предприятии или индивидуальным предпринимателем. В любом случае, в месте отгрузки товара или оказания услуги всегда присутствует лицо, ответственное за оформление подтверждающих документов.

Если человек заранее знает, что ему на руки не выдают никаких документов в подтверждение траты корпоративных средств, лучше всего отказаться от таких услуг (поменять гостиницу).

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

📽️ Видео

Товарные чеки, как их обработать для АрхиваСкачать

Документы для авансового отчетаСкачать

Авансовый отчет в 1С 8.3 - образец заполненияСкачать

Авансовый отчет в 1С 8.3 Бухгалтерия: как сделать и заполнитьСкачать

Как работает Сканер чеков в 1С для автоматического заполнения авансового отчета или путевого листа?Скачать

Авансовый отчет за 10 минут/ Распознавание чеков в 1С/ Сканирование кассовых чековСкачать

Как сделать Авансовый отчётСкачать

Как учесть в авансовом отчете чек на предоплату в 1С:Бухгалтерии 8Скачать

Как оформить авансовый отчет в СБИССкачать

НДС по авансовому отчету — принятие к вычету, проводки в 1С 8.3 БухгалтерияСкачать

Что такое авансовый отчет?Скачать

Упрощенка в 1С 8.3 самостоятельно. Авансовый отчет в 1ССкачать

Авансовый отчет: от правил заполнения — до сроков предоставления #FactorAcademy#БухгалтерскиесоветыСкачать

Выдача денежных средств под отчетСкачать

Формирование авансовых отчетов из чеков ФНССкачать