Начиная с 2013г. в нашей стране, указом правительства введён обязательный учёт страховой истории владельцев автотранспорта. Для этого используется официальная база Союза автостраховщиков РФ (РСА).

Целью нововведения стала осуществление бонусной скидочной программы за безаварийное вождение при покупке ОСАГО. Для этого производится дифференциация водителей, каждому из которых присваивается свой класс КБМ.

- Что такое класс в таблице КБМ

- Как определить свой класс, зная КБМ

- Влияние класса на скидку ОСАГО

- Что даёт максимальный класс КБМ?

- Как повысить класс КБМ?

- Какой КБМ у начинающего водителя в 2021 году — присваивается, легкового автомобиля, молодого

- Зачем он нужен

- Какими нормативными актами регулируется

- Какой КБМ присваивается начинающему водителю

- От чего зависит класс вождения легковой машины

- Как рассчитать коэффициент молодому автолюбителю самостоятельно

- Где можно проверить бонус-малус

- Коэффициент бонус-малус (КБМ). Классы КБМ по ОСАГО: таблица. КБМ 1 класс 3 — что это значит?

- Обязательное страхование

- КБМ-классы

- Понижение класса или потеря скидок

- Класс КБМ по ОСАГО: таблица

- Какой класс получает водитель, впервые севший за руль?

- В осаго вписано несколько водителей

- Кбм при неограниченной страховке

- Как проверить коэффициент бонус-малус?

- База данных о КБМ

- Особенности скидок

- Отдельные вопросы, которые часто задают водители

- Заключение

- Какой КБМ у начинающего водителя

- Что такое КБМ и для чего он нужен

- Какой кбм, если только получил права

- Как посчитать КБМ самому

- Класс водителей по ОСАГО. Как рассчитать коэффициент бонус-малус (КБМ) самому. Реально полезно

- Электронное ОСАГО

- Как рассчитать ОСАГО?

- Класс водителя ОСАГО на сайте РСА или КБМ

- Повышающий расчет

- Переход в другую компанию и КМБ

Что такое класс в таблице КБМ

Класс, присваиваемый каждому водителю, зависит от того, сколько за истёкший год произошло ДТП по его вине. Каждый новоиспечённый автовладелец, впервые приобретая полис ОСАГО, получает 3-й класс КБМ.

Это означает, что его страховая история пока чиста. Коэффициент бонус-малус (КБМ) для третьего класса равняется единице.

Такому водителю полис ОСАГО при покупке обходится в номинальную стоимость, без каких либо скидок или надбавок.

Каждое автопроисшествие, произошедшее по вине застрахованного лица, и повлёкшее компенсационные выплаты, понижает класс КБМ на несколько позиций, от 2-х до 6.

К примеру, новичок, имеющий изначально третий класс, совершает по своей вине некое ДТП, ущерб от которого вынуждена была компенсировать страховая компания. В результате его уровень снижается на два пункта, до 1.

Если же водитель за год совершает две или более аварий, то ему присваивается уже категория «М», что в классификации РСА означает «особо опасен для страховщика».

Как определить свой класс, зная КБМ

Чтобы пользоваться таблицей КБМ, водителю следует знать свой класс и коэффицент бонус-малус.

Личный коэффициент каждого водителя содержится в базе РСА, доступной пользователям на официальном сайте союза автостраховщиков.

Также можно узнать свой текущий коэффициент, обратившись к страховщику, у которого вы приобретали полис ОСАГО. Некоторые страховые компании указывают класс КБМ своего клиента прямо в бланке страхового полиса.

Далее, в соответствии с таблицей бонуса-малуса, определяем свой личный класс. Допустим, обратившись в Союз автостраховщиков, автовладелец установил, что его индивидуальный КБМ составляет 1,55. В соответствии с таблицей, данный коэффициент соответствует первому классу, и при совершении хотя бы одной автоаварии по своей вине, он рискует попасть в «чёрный список» — класс «М».

Влияние класса на скидку ОСАГО

Весь смысл введения системы ранжирования водителей по классу КБМ состоит в поощрении безаварийного вождения и улучшения дорожной ситуации в стране. В связи с этим, аккуратные водители, не допускающие аварий, поощряются бонусными скидками.

Размер этих скидок установлен в таблице, и зависит от величины индивидуального класса.

Новичку, которые ещё не успел совершить ни одной аварии, как и не успел подтвердить свою аккуратность и соблюдение правил ПДД, присваивается по умолчанию 3-й класс КБМ.

Водитель с третьим классом, согласно таблице бонусов, не имеет права на скидку: полис продаётся ему по номинальной стоимости.

Если же водитель, такой автовладелец совершит ДТП, то его класс автоматически понизится на 2 пункта, до первого. Соответственно, в следующем году страховку ему продадут только с надбавкой в 55%.

После двух ДТП за год его уровень уже опустится до «М», и ОСАГО ему обойдётся на 145%, то есть, в 2,45 раза дороже.

За безаварийную езду наоборот, водителю делается бонусная скидка.

Величина скидки также зависит от класса КБМ — чем он выше, тем дешевле обойдётся аккуратному шофёру страховой полис.

Как видим, чем аккуратнее гражданин водит свой автомобиль, тем дешевле для него полис автострахования. Бывает ситуация, когда в полис вписано несколько человек, имеющих право управлять данным автотранспортом.

В этой ситуации стоимость полиса будет рассчитываться по водителю, имеющему самый низкий коэффициент.

Что даёт максимальный класс КБМ?

Самым высшим классом КБМ является 13-тый. Он даёт право гражданину приобретать полис автогражданки со скидкой в 50%. Получить максимальный класс можно только спустя 10 лет безаварийного управления автомобилем.

Как повысить класс КБМ?

Повышение уровня в таблице коэффициента бонус-малус происходит на один пункт за каждый безаварийный год. Соответственно, водителям, не совершающим аварий, стоимость полиса автострахования с каждым годом обходится на 5% дешевле.

Иногда случаются ситуации, когда коэффициент бонус-малуса понижается ошибочно, в результате некоего сбоя в системе учёта РСА. Здесь потребуется обращение в союз автостраховщиков с требованием внести исправления в базу данных и восстановить КБМ.

В качестве доказательства своей правоты, следует приложить справку из ГИБДД об отсутствии за истекший год автоаварий, произошедших по вашей вине.

https://www.youtube.com/watch?v=Sm6_knHH-N8

Другой случай — страховая компания ошибочно применяет к вам коэффициент, не соответствующий базе РСА. Здесь достаточно обратиться к специалистам данной страховой организации с просьбой перепроверить данные и произвести перерасчёт.

При замене водительского удостоверения на новое, чтобы страховая компания автоматически не понизила ваш класс до базового третьего, следует обратиться в офис фирмы с соответствующим заявлением, где будет указаны номера нового и старого удостоверений.

Какой КБМ у начинающего водителя в 2021 году — присваивается, легкового автомобиля, молодого

Для того, чтобы приобрести полис со скидкой, нужно ездить без аварий. Водителей интересует, какой КБМ у начинающего водителя в России в 2021 году, и как в дальнейшем этот показатель будет увеличиваться или уменьшаться.

Изначально все водители имеют одинаковый КБМ, но в дальнейшем показатель меняется в соответствие с количеством аварий, или их отсутствием.

За каждое ДТП страховая компания возмещает ущерб, и впоследствии высчитывает определенную сумму, увеличивая стоимость полиса. Таким образом водители получают стимул для аккуратной езды.

Для того, чтобы получить скидку, нужно рассчитать КБМ. Однако начинающие водители на нее не могут рассчитывать, изначально им присваивается класс – 3, который не является ни понижающим, ни повышающим.

Показатель КБМ определяется специалистом страховой компании в момент оформления сделки.

Изначально, при первичном оформлении полиса, водитель не может рассчитывать на скидку по коэффициенту.

Для страховщика начинающий водитель – это риск. Поэтому, оформление полиса происходит по высоким тарифным ставкам, без скидок.

Прежде всего, следует знать, что такое система начисления КБМ. Это система, которой предусматривается бонус для тех водителей, которые аккуратно водят машину, и повышающий фактор для лиц, попадающих в аварию.

Страховая компания, выплачивая ущерб по полису ОСАГО, терпит убытки, в связи с чем, водитель получает своего рода штрафную санкцию в виде увеличения стоимости полиса.

Понижение стоимости – происходит в том случае, если в течении 12 месяцев или нескольких лет, водитель не попадает в аварии. Наибольший понижающий КБМ может достигнуть 50%. За год начисляется 5% скидка.

Получить скидку водитель может при соблюдении некоторых условий:

| Новый договор | Начинает действовать с даты, следующей за днем окончания срока действия предыдущего договора |

| В базе РСА имеются сведения о водителе | Которые могут быть использованы при определении размера коэффициента. В ином случае, устанавливается начальный класс – 3. Коэффициент бонус-малус составляет 1 |

Начисление КБМ является стимулом для водителей автомобилей. Система позволяет существенно сэкономить при оформлении страховки, если водитель не попадал в ДТП несколько лет.

Начинающим водителям особенно важно соблюдать все правила дорожного движения, поскольку в ином случае, для получения существенной скидки придется ездить без аварий около 14 лет.

Зачем он нужен

Когда заключается договор между водителем транспортного средства и страховой компанией, определяется стоимость полиса обязательного автогражданского страхования.

Иногда водители, попавшие в мелкие аварии, не оформляют страховой полис для того, чтобы избежать повышения ставки по КБМ.

Если была поцарапана машина соседа, можно оплатить ремонт самому и заплатить за полис ОСАГО при продлении со скидкой. Это возможно только при условии отсутствия выплат со стороны страховой компании.

Основные причины, по которым нужен показатель КБМ:

| Для водителей | С целью уменьшения стоимости полиса ОСАГО, а также для предупреждения преступлений на дорогах, для повышения аккуратности водителей |

| Для страховщиков | Для повышения ставок по полисам ОСАГО. Неаккуратность водителя дорого обходится страховым компаниям, и возникает необходимость в компенсации понесенных затрат, связанных с возмещением ущерба пострадавшей стороне |

Следует учесть, что показатель бонус-малус является показателем того, насколько высока вероятность возникновения аварии у конкретного водителя.

Прежде всего, владельцы машин, стремятся избегать аварий по той причине, что стоимость полиса ОСАГО очень высока, а после страховых выплат и повышения КБМ, становится и вовсе непосильной.

Для того, чтобы избежать ошибок при расчетах, гражданину следует самостоятельно контролировать процесс начисления КБМ и проверять данные, которые вносятся в базу Российского союза автостраховщиков.

https://www.youtube.com/watch?v=F8KOghjgkYE

Сотрудники страховой компании, при заключении сделки, принимают во внимание те данные, которые содержатся в базе РСА.

Они находятся в свободном доступе, водителю нужно только указать информацию о своем ТС и водительском удостоверении.

Какими нормативными актами регулируется

Нормативно-правовые акты, которые следует принимать во внимание при расчете КБМ и обращении в страховую компанию:

- ФЗ № 40 – закон об обязательном страховании автогражданской ответственности — дополнение – от 25 сентября 2021 года. Отмечается, что коэффициент бонус-малус входит в состав страховых тарифов.

- Постановление Правительства РФ № 1090 – Правила дорожного движения, в которых отмечается, что каждый водитель должен в обязательном порядке оформлять полис ОСАГО.

С КБМ сталкиваются все водители, поскольку он определяется при оформлении страхового полиса.

Оформление ОСАГО – прямая обязанность каждого водителя. За отсутствие документа наступает административная ответственность.

Какой КБМ присваивается начинающему водителю

Начинающим водителям дают 1 или 2 класс – 0 или М, в зависимости от того, в какую группу риска он входит.

Если такая группа не установлена, то дают 3 класс, от которого в дальнейшем происходит отсчет КБМ. За каждый год езды без аварий класс увеличивается на один показатель.

Так, если при получении первого полиса ОСАГО был присвоен класс 3, через десять лет безаварийного вождения водитель получает скидку в размере 50%.

Каждый год прибавляется по 5% скидки за полис ОСАГО. При оформлении полиса никакие скидки, или повышающие коэффициенты не предусматриваются. На второй год, устанавливается класс 4. КБМ при этом уменьшается и составляет 0,95.

Следует учесть, что коэффициент бонус-малус не изменяется в том случае, если водитель попал в аварию, но не является ее виновником, поскольку в данном случае страховая компания не выплачивает компенсацию.

Зачастую водители путают полис ОСАГО с КАСКО, когда выплаты осуществляются в любом случае, даже при отсутствии виновных.

От чего зависит класс вождения легковой машины

Каждый водитель, оформляющий полис ОСАГО, имеет свой класс. Это определенный балл, присваиваемый за хорошее вождение ТС без аварий.

Чем выше класс, тем больше размер скидки, которую получает водитель, и следовательно, ниже стоимость страхового полиса.

Всего выделяют 15 классов – М, 0, 1-13. Когда водитель достигает 13 класса, он имеет право на получение 50% скидки на полис обязательного автогражданского страхования.

Повышающие коэффициенты отсутствуют при 3 классе. Цена на ОСАГО повышается, если водителю присвоен класс 2 – М. так, стоимость полиса может составить от 140 до 200%. Класс является понижающим фактором для КБМ.

Основной плюс в получении класса от 3 до 13 заключается в том, что водителю предоставляется существенная скидка на дорогостоящий документ, который является обязательным к оформлению.

Главным условием получения КБМ является безаварийная езда в течение одного года – срока действия договора со страховщиком.

Информация о КБМ не является закрытой, но для того, чтобы ее получить, нужно ввести в форму на сайте РСА персональные данные водителя, а также сведения об автомобиле и ВУ.

Эксперты рекомендуют водителям самостоятельно перепроверять информацию для того, чтобы избежать ошибок при продлении полиса.

В случае, если такая ошибка будет обнаружена, ее можно исправить, подав ходатайство в Российский союз автостраховщиков.

Основные нюансы:

| При первом оформлении полиса обязательного страхования автогражданской ответственности | Водителю присуждается класс 3 |

| Класс повышается | Если в течение одного года – срока действия договора со страховщиком, не было зарегистрировано ни одной аварии, в которой гражданин оказался бы виновным |

| В момент перехода с 3 на 4 класс | КБМ снижается с 1 до 0,95 |

Система начисления классов и КБМ была введена прежде всего для того, чтобы сократить количество аварий на дорогах.

Водители, для которых стоимость ОСАГО является высокой, стараются ездить аккуратно, для того, чтобы избежать аварии и повышения стоимости полиса.

: класс водителей по ОСАГО

Как рассчитать коэффициент молодому автолюбителю самостоятельно

Если водитель за весь свой стаж не попадал в аварию, он может получить хорошую скидку для оплаты страхового полиса – от 5 до 50%. Размер скидки зависит от того, сколько лет гражданин проездил без аварий.

Однако, если водитель попадает в дорожно-транспортное происшествие, из-за чего страховая компания возмещает ущерб пострадавшей стороне, осуществляется выплата компенсации.

В следующем году показатель КБМ составляет 1,55, что приводит к удорожанию полиса ОСАГО. Следует учесть, что КБМ не применяется к следующим видам ТС:

- транспортные средства, зарегистрированные в другой стране;

- прицепы;

- машины, которые следуют в тот регион, где зарегистрирован их владелец.

Перед тем, как произвести расчет КБМ самостоятельно, водителю следует узнать о некоторых нюансах:

| Перед тем, как начинать расчет | Следует выяснить, сколько водителей будут управлять транспортным средством |

| Проще всего выполнить расчет | Воспользовавшись специальными онлайн-калькуляторами |

| Существует отдельный порядок расчета КБМ в том случае | Если машиной управляет несколько водителей. Каждый из них имеет собственную страховую историю, и к моменту оформления в полис ОСАГО, накопил определенный процент КБМ. Однако, когда рассчитывается скидка по ОСАГО, во внимание будет принят только один показатель КБМ – владельца транспортного средства или худшего водителя. Так, если водителей несколько, будет выбран минимальный класс среди всех показателей |

Это связано с тем, что страховым компаниям не выгодно оформлять ОСАГО на водителей с небольшим опытом вождения, или на тех, которые часто попадают в аварии.

Самостоятельно вычислить размер КБМ водитель может, воспользовавшись таблицей.

таблица КБМ

https://www.youtube.com/watch?v=apb9yLxgE_E

После подбора подходящих показателей следует обратить внимание на КБМ, указанный во втором столбце.

Где можно проверить бонус-малус

Ресурсы для проверки КБМ:

Для получения информации нужно заполнить анкету:

проверка КБМ на сайте РСА. Часть 1

Проверка КБМ на сайте РСА. Часть 2

- на сайте компании — страховщика;

сайт компании страховщика

- на сторонних интернет-ресурсах — чаще всего, услуга является платной.

Зачастую при внесении информации в базу данных сотрудниками страховых компаний допускаются ошибки.

Если водитель обнаружит, что информация не является достоверной, следует подать запрос в РСА для изменения данных.

В целом, процесс расчета КБМ достаточно прост. Начинающие водители получают класс – 3.

В дальнейшем КБМ меняется в зависимости от показателей вождения – аварийное или безаварийное. Во втором случае можно рассчитывать на скидку при оформлении ОСАГО.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Коэффициент бонус-малус (КБМ). Классы КБМ по ОСАГО: таблица. КБМ 1 класс 3 — что это значит?

Далеко не каждый водитель знает, что такое КБМ-классы. В то же время разбираться в подобных вопросах не только полезно, но и выгодно. Разберем вопрос с самого начала, то есть для такого автовладельца, который не знает даже, как расшифровывается КБМ, и заглянем в некоторые тонкости его применения.

Обязательное страхование

Каждый владелец автомобиля наряду с остальными документами должен иметь при себе ОСАГО. Это обязательное страхование автогражданской ответственности. Благодаря полисам всем водителям, таким образом, обеспечивается защита.

Если случается дорожно-транспортное происшествие, то со страховки виновной стороны аварии производится выплата потерпевшей стороне для восстановления транспортного средства. А если был причинен вред здоровью, то и для выздоровления.

В этом виде страхования действует система, призванная стимулировать водителей к безаварийной езде. Причем мера действует именно в отношении виновников ДТП. Она реализуется через КБМ-классы. Изучим, что они значат и как работают.

КБМ-классы

КБМ расшифровывается как коэффициент бонус-малус. Бонус получает водитель, не попадающий в аварии, виновником которых становится он сам, а малус, то есть снижение коэффициента, соответственно, получает тот, кто инициирует ДТП.

Безаварийная езда может продолжаться много лет. Но страховщики, естественно, не заинтересованы в том, чтобы понижение стоимости полиса дошло до нулевой отметки. Поэтому они предусмотрели порог, после которого стоимость страховки больше не понижается. Это 50 %.

Есть водители, которые ездят по всем правилам дорожного движения много лет и не нарушают их. Было бы несправедливо, если бы они должны были платить столько же, сколько и те автолюбители, которые почти не признают правил на дороге.

Так, максимальный коэффициент составляет 0,50. Для достижения такого результата нужно не попадать в аварии 10 лет.

Понижение класса или потеря скидок

Даже получив максимальную скидку, не стоит думать, что она дается навсегда безо всяких условий.

Если водитель попадает в аварию, став ее виновником, то скидка понижается и доходит до единицы, после чего придется заново долго двигаться к заветным 50 %.

Но если водитель сел за руль совсем недавно и его скидка маленькая, то в результате ДТП она не только обнулится, но стоимость страховки даже увеличится.

https://www.youtube.com/watch?v=hnRRVeO8gVo

С точки зрения добросовестных водителей, это более чем резонная мера: если ездишь так, что представляешь опасность для окружающих, плати за свой полис больше!

Очень много ДТП случается как раз из-за неумелости или недобропорядочности водителей. Только платить такие люди будут больше лишь в тех случаях, когда попадут по своей вине в аварии.

Поэтому при незначительных проишествиях для них гораздо лучше будет договориться с потерпевшей стороной и без вызова сотрудников ГИБДД уладить вопрос.

Тогда довольными останутся и одни (так как не нужно будет тратить время и нервы на взаимодействие со страховой компанией), и другие (так как скидка на полис как была, так и останется прежней).

Кстати, нужно знать, что классы КБМ по ОСАГО не распространяются на прицепы. Также он не будет учитываться в том случае, если полис выписывается на гражданина иностранного государства или транспортное средство для транзита.

Класс КБМ по ОСАГО: таблица

Итак, ориентируясь на нижеприведенную таблицу, можно рассчитать свой КБМ. В горизонтальной строчке указывается класс водителя на начало периода действия страхового полиса.

В зависимости от езды за год (безаварийной или с ДТП, с последствующими выплатами страховки) на следующий год присваивается тот или иной класс КБМ по ОСАГО.

Таблица состоит из пятнадцати классов, где «М», означающий «максимальный», присваивается штрафнику.

Какой класс получает водитель, впервые севший за руль?

В первый страховочный год водителю присваивается 3 класс. Изучим на этом примере, как понять классы КБМ. Таблица, если посмотреть на первый вертикальный ряд, содержит класс, а если на второй — 1. Это его коэффициент. Получается, КБМ 1, класс 3. Что это значит?

Если в этот год вождения водитель не попадет в дорожно-транспортные происшествия (смотрите на третий столбик), то в следующем страховом периоде у него составит КБМ — 0,95, класс — 4 соответственно. Тогда скидка будет равна пяти процентам. Однако, если в течение этого периода случится авария, то ему присвоится 2 класс, где КБМ равен 1,4. Тогда за страховку придется заплатить больше на 40 %.

Новичкам за рулем следует быть очень осторожными, так как при двух и более авариях КБМ станет максимальным и будет равен 2,45. Зато при последующем годе безаварийной езды третий класс водителю вернется, и ему снова не придется переплачивать за страховой полис.

КБМ, равный 0,5, означает максимальную пятидесятипроцентную скидку. Но если такой водитель попадает в аварию, то ему присваивается 7-й класс, что соответствует коэффициенту 0,8.

В осаго вписано несколько водителей

Если страховой полис выписан на несколько водителей, КБМ считается по-особенному. За основу берется самый большой коэффициент. К примеру, если в страховку вписывают четверых водителей, у троих из которых он равен 0,7 и ниже, но лишь у одного составляет 0,9, страховка будет считаться на основании последнего КБМ, то есть с учетом десятипроцентной скидки.

Кбм при неограниченной страховке

Если предполагается купить полис обязательного страхования, которым может пользоваться неограниченный круг лиц, КБМ считается по-другому. За основу берутся данные владельца автомобиля.

Важно при этом иметь в виду то, что если ранее был приобретен полис на ограниченный круг лиц, а потом было решено переоформить его на неограниченный, то следует вписать в него отдельно тех лиц, которые были внесены в полис с ограниченным кругом лиц. В противном случае КБМ-классы последних будут утрачены.

Как проверить коэффициент бонус-малус?

Учтите, КБМ не заносится в единую базу данных Российского Союза Автостраховщиков. Там содержится только информация о предыдущих страхованиях на автомобиль.

А вот коэффициент рассчитывается и проверяется непосредственно в страховой компании при покупке полиса водителем.

СК обязаны применять классы КБМ по ОСАГО, а также вносить в базу данных информацию об авариях, участником которых были водитель на своем автомобиле.

https://www.youtube.com/watch?v=Sh0BUgcik_o

Поэтому именно в страховых компаниях у вас и могут проверить КБМ и предоставить соответствующую информацию.

Однако узнать об этом можно и другими путями. Например, зайдя на сайт РСА и обратившись там к базе КБМ. Для этого потребуется записать свой ВИН-код или государственный номер машины и данные о собственнике.

Редко (так как это не является обязанностью) страховые компании указывают КБМ в страховом полисе. Поэтому иногда бывает достаточным внимательно изучить документ. Номер может быть указан напротив фамилии каждого из водителей или в особых отметках.

На многих сайтах сегодня существуют и онлайн-калькуляторы, при помощи которых можно без труда посчитать свой КБМ. Таким образом, узнать его можно и самостоятельно.

База данных о КБМ

Итак, данные для расчета коэффициента страховая компания берет из базы Российского Союза Автостраховщиков. Вносятся же они непосредственно страховыми компаниями, которые застраховали водителей. Эту особенность следует запомнить особенно тем, кто решит менять свою СК на другую.

Лучше всего им взять с прежней страховой компании справку, где будет указан КБМ. Дело в том, что некоторые из них могут вносить информацию не вовремя или забыть об этом, также могут случиться проблемы с загрузкой системы и так далее.

Поэтому лучше перестраховаться и лично принести документ, доказывающий наличие у вас определенного коэффициента, чтобы «случайно» вам его не обнулили.

Особенности скидок

В этом вопросе следует учитывать следующую информацию.

Еще недавно скидка за безаварийную езду числилась за конкретным автомобилем. При его продаже и покупке нового водителю приходилось заново заводить свою страховую историю.

При выявлении недостатков этой системы от нее было решено отказаться. Теперь все то количество, сколько классов КБМ существует, относится непосредственно к водителю.

Поэтому уже неважно, на каком автомобиле он ездит и в какой страховой компании приобретал полис ОСАГО. Главной является безаварийная езда.

Отдельные вопросы, которые часто задают водители

Рассмотрим несколько отдельных ситуаций.

Что делать, например, одному из водителей, который вписан в ОСАГО и поменял свое водительское удостоверение? В случае действующего договора следует незамедлительно обратиться в СК. Страхователь в письменном виде уведомляет об этом страховщика с тем, чтобы последний внес корректировки в информационную базу Российского Союза Страховщиков.

Другой интересующий автомобилистов вопрос заключается в том, как определяется КБМ, если страховой договор не ограничен по числу водителей, с тем что в прошлый период договор предусматривал ограничения их числа.

В данном случае СК присваивает класс, который указан в страховом договоре.

Как действует СК, если ситуация состоит в обратном, то есть прошлый страховой договор не имел ограничений по числу лиц, а новый заключен на условиях с ограничениями? В этом случае страховая компания обязана снизить КБМ.

Класс 3 — что это значит для водителя? Кроме того, что этот класс присваивается тому, кто впервые сел за руль, если водитель не заключал договор ОСАГО более года, какая бы скидка у него ни действовала ранее, она сгорает, и он вновь получает класс, как севший за руль в первый раз. То есть КБМ 1, класс 3.

Что это значит для водителя, если он не предоставит полную информацию о ДТП при заключении договора? Неправильный расчет будет обнаружен системой сразу же. Поэтому страховая компания в данном случае накладывает на водителя штрафные санкции. Они выражаются в 1,5 КБМ. То есть в следующем году выплата увеличится на 1,5 коэффициента.

Заключение

Мы рассмотрели, что означают классы КБМ, как они рассчитываются, применяются и проверяются. Водителям нужно помнить, что важно не только уметь водить машину и соблюдать все существующие правила дорожного движения.

Нелишним также будет разбираться в некоторых смежных вопросах, таких как, например, страховка и ее тонкости, то есть нашей сегодняшней темы.

Тогда он будет чувствовать себя за рулем уверенно, в то же время экономя свои денежные средства.

Какой КБМ у начинающего водителя

Известно, что страховка для машины дело хлопотное, но обязательное. Приступив к оформлению документов на автомобиль приходится сталкиваться с непонятной страховой терминологией. Например, показатель класс бонус-малус.

Оформить Осаго онлайн >>

Этот показатель является очень важным для автолюбителей, которые хотят сэкономить при оформлении страхового полиса для своей машины, так как именно КБМ дает возможность ощутимо понизить цену страховки. Что же такое КБМ и как понять какой КБМ у начинающего водителя.

Что такое КБМ и для чего он нужен

КБМ — это специальная бонусная система, она разработана для поощрения аккуратного управления автомобилем и также для защиты страховщиков. Страховые компании с помощью системы КБМ предотвращают большие денежные потери, ведь при крупных ДТП при участии начинающего водителя страховщики должны компенсировать убытки всем пострадавшим, а это невыгодно.

https://www.youtube.com/watch?v=QosNY0V-0I4

Бонусная система работает так, что новички изначально имеют завышенную цену на полис, чем больше стаж безаварийного вождения, тем ниже цена на страховку для автомобиля. И наоборот, чем больше аварийных ситуаций в сочетании с малым стажем, тем выше цена на полис.

Какой кбм, если только получил права

Существует всего 15 классов бонус-малус. Десять из них положительные и 4 отрицательных. При первичном оформлении полиса присваивается стандартный КБМ с цифрой три, независимо от того, когда автомобилист получил права. Цена страхования стандартная, она установлена страховщиками.

При безаварийном управлении машиной или при участии в ДТП по вине других участников движения, коэффициент постепенно снижается с каждым уровнем. Соответственно, у новичка появляется возможность покупки полиса страхования по скидке. За три года позитивного стажа будет достигнут шестой КБМ, а это 15% скидки.

Как посчитать КБМ самому

До 2021 года класс бонус-манус был закреплен за транспортным средством и при продаже машины автолюбитель терял все свои бонусы. Однако, система поменялась и поощрительные скидки на полис стали присваиваться водителям за стаж без ДТП. Поэтому, появился вопрос как посчитать самому.

Как узнать информацию с таблицы, инструкция:

- При оформлении первого полиса в ОСАГО водителю присваивают 3 класс.

- Затем определяется сколько было аварийных ситуаций за последний год стажа по вине водителя. Если никаких происшествий не было, то автомобилист получает повышенный класс на следующий страховой год. Однако, если один инцидент, то класс понижается до 1, если несколько ДТП – М-класс и т.д.

- Если не было никаких происшествий, компенсационных выплат за все время стажа, то класс водителя повышается до 4, а его коэффициент будет составлять 0.95.

При аккуратном управлении транспортным средством, класс будет повышаться каждый год, а коэффициент бонус-малус будет понижаться. Соответственно, например за 10 лет добросовестного вождения можно получить скидку на полис 50%.

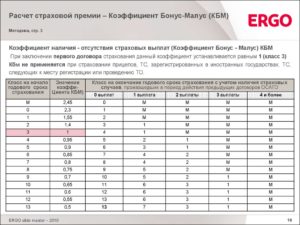

| Класс на начало годового страхования | КБМ | Класс по окончанию годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования | ||||

| М | 2,45 | 0 страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплаты | 4 страховые выплаты |

| 0 | 2,30 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,40 | 3 | М | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 1 | М | М | М |

| 5 | 0,90 | 6 | 2 | 1 | М | М |

| 6 | 0,85 | 7 | 3 | 1 | М | М |

| 7 | 0,80 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 4 | 2 | М | М |

| 9 | 0,70 | 10 | 5 | 2 | М | М |

| 10 | 0,65 | 11 | 5 | 2 | 1 | М |

| 11 | 0,60 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,50 | 13 | 7 | 3 | 1 | М |

Класс водителей по ОСАГО. Как рассчитать коэффициент бонус-малус (КБМ) самому. Реально полезно

Сейчас на рынке обязательного автомобильного страхования в народе ОСАГО, творится просто «черти что».

Если в 2007 – 2009 годах, как я помню, можно было легко и просто застраховаться, то сейчас ЭТО ПРОСТО НЕВОЗМУТИМО СЛОЖНО! Конечно, правительство старается навести порядок путем покупки электронного полиса, но работает, как оказывается это не во всех компаниях, хотя вроде как с 2021 года обяжут всех. Но для того чтобы застраховаться обычному рядовому водителю, нужно обязательно знать свой класс водителя или как его называют страховщики свой коэффициент бонус-малус (сокращенно КБМ). А вот с этим у 90% водителей складывается большая проблема! Хотя вроде бы как все элементарно! НО я решил вам рассказать, как его реально рассчитать самому. Информация очень полезная, так что читаем, добавляем в закладки …

Собственно что больше всего бесит. У меня была страховка ОСАГО в компании «ЖАСО», очень долго страховался в этой организации — имею безаварийный стаж, около 9 лет! Пролонгация полиса в этой компании, для таких водителей как я, происходила максимум за полчаса.

ТО есть подъехал и оформился еще на год, быстро и удобно. Но вот вся проблема в том, что компания с 2021 года перестала заниматься страхованием именно по ОСАГО, а все дела передала в «СОГАЗ».

Решил я позвонить туда, на что мне было сказано – сегодня вы уже не успеете (я звонил в 13.

00), приезжайте с утра перед открытием за час, тогда возможно вы сможете застраховаться этот день! ОХРЕНЕТЬ! Типа очереди просто огромные – ЛЮДИ ПО ДВА ДНЯ СТОЯТ! И что самое обидное это практически в любой организации, без разницы куда звонить. Я мониторил рынок весь день

Электронное ОСАГО

«Ладно» — подумал я, сейчас же начали применять электронный полис ОСАГО. Я человек прогрессивный с интернетом на «ТЫ», думаю легко и просто застраховаться. Но не тут-то было, практически все компании, только пролонгируют ОСАГО через официальные сайты, а вот речь о том чтобы заказать новый, для вновь обратившегося – ТАКОГО НЕТ! Просто жесть какая-то. Обидно до глубины души.

https://www.youtube.com/watch?v=SJ30iyI0ZTE

Поэтому у меня возник такой вопрос – вот правительство повысило цены в два с лишним раза на ОСАГО, а реально стало еще хуже.

Раньше в 2008 – 2009 годах, застраховаться проблем не было! Пришел и уже через полчаса у тебя полис на руках! Сейчас что изменилось ТО? Ответьте мне пожалуйста, и почему нет в законе никакой статьи которая обрисовывала бы сроки оформления полиса, например не более 30 минут или в обязательном порядке через интернет. Получается это очередное ГИБДД, где можно ждать инспекторов до места аварии часами!!! Такое ощущение что — элементарную процедуру специально усложняют, ГДЕ КОНТРОЛЬ ВЛАСТИ???

Ладно, думаю с 1 января 2021 года, РЕАЛЬНО НАСТУПЯТ ПРОДАЖИ ЧЕРЕЗ ИНТЕРНЕТ! То есть как вижу это я – зашел на сайт, заполнил форму на сайте, рассчитался с карты или электронных денег и распечатал полис у себя дома! Если остановит инспектор ГИБДД, то проверка в базе «РСА» (Российский Союз Автостраховщиков) и если нет подделки, поедете дальше. ДУМАЮ, ЛЮДИ ПРОСТО СКАЖУТ СПАСИБО И УЙДУТ ЭТИ НЕ ОБОСНОВАННЫЕ ОГРОМНЫЕ ОЧЕРЕДИ!

А пока нет НОРМАЛЬНЫХ калькуляторов на сайтах компаний, давайте будем пользоваться калькулятором на сайте РСА, все же это контролирующая организация.

Как рассчитать ОСАГО?

Собственно все просто, заходим на сайт РСА и видим надпись «Калькулятор ОСАГО». Переходим и видим много не сложных полей. Таких как:

- Владелец ТС

- Тип ТС

- Мощность двигателя

- Срок договора

- Период использования

- Класс водителя

- Несколько пунктов о регионе и городе

- Далее информация о водителях, если два или три то вбиваем всех

Собственно внизу выходит сумма, которую вам нужно заплатить. НО ЗАПОМНИТЕ ЭТО РЕКОМЕНДУЕМАЯ БАЗОВАЯ СУММА, ТО ЕСТЬ СТРАХОВАЯ КОМПАНИЯ МОЖЕТ СВЕРХУ ДОКРУТИТЬ СВОИ ПРОЦЕНТЫ!

Вы даже можете распечатать расчет и обратиться с ним в страховую, но есть непонятный пункт — А ИМЕННО «КЛАСС ВОДИТЕЛЯ». Что это такое и откуда его брать? Давайте разбираться

Класс водителя ОСАГО на сайте РСА или КБМ

Собственно рассчитать этот класс водителя не сложно! А если говорить правильно, то это — коэффициент «Бонус-Малус». Почему он так называется да все просто – если вы катаетесь год без аварий, то вам дают «Бонус» — 5% скидки на следующий год, а если попали в аварию (или две — три) то вас наказывают, увеличивая коэффициент страховки (это понятно «Малус»).

Теперь понеслась полезная информация для тех, кто не понимает, как его рассчитывать, смотрим вот эту табличку КБМ.

В ней всего 15 уровней, начинаются с «M», дальше от «0» до «13» включительно.

Собственно, если вы начинающий водитель — только что сдали на права, то для вас будет действовать самый максимальный КБМ, это нулевой уровень, коэффициент для вас будет 2,3! Просто вдумайтесь, то есть если ставка на ваш авто к примеру 4000 рублей, то вам нужно будет заплатить 4000 Х 2,3 = 9200 рублей.

Прокатались мы год, без аварий, вам присваивается «1» класс водителя. И если смотреть в таблицу, то КБМ будет равен — 1,55

Далее еще год без аварий, «2» класс водителя, КБМ – 1,4

Третий год безаварийного стажа – «3» класс водителя, КБМ – 1

Собственно так далее, как видите ничего сложного, но внизу я обязательно предоставлю видео с расчетом, так что смотрите.

Если будете соблюдать правила и кататься 15 лет без аварий, то максимальный класс водителя это «13», возможная скидка 50%! То есть вам КБМ – 0,5. Значит если базовый тариф на ваш авто, к примеру, 4000 рублей, вы заплатите всего 2000 рублей, не плохо правда?

Вот так и рассчитывается класс водителя, который характеризуется КБМ. Но что делать, если вы совершили аварию, причем по вашей вине?

Повышающий расчет

Тут также все просто, опять смотрим таблицу, здесь есть как повышающие, так и понижающие коэффициенты.

Предположим, что вы являетесь дисциплинированным водителем со стажем в 8 лет, ваш класс водителя «7» (ведь есть еще и нулевой уровень) значит, ваш КБМ равен – 0,8

НУ такое случается, вы попали в одну аварию, причем по вашей вине, то есть страховая компания выплачивала деньги за поврежденный автомобиль, не важно сильно поврежденный или просто «чиркнутый бампер», тогда на следующий год для вас будет действовать повышающий КБМ из таблицы это четвертый столбец (одна выплата) – вам присуждается «4» класс водителя. Если вы совершили две аварии за год, тогда пятый столбец – «2» класс, а вот если три и более аварий – присуждается штрафной КБМ, класс «M».

Что такое класс «M» — это штрафной индикатор, обычно так страховщики обозначают проблемных водителей, те кто постоянно бьет свои авто. Как видите у него самый большой коэффициент – 2,45

От себя скажу начинающим водителям (нулевой класс) очень сложно выбраться из этого уровня, то есть пока вы не умеете водить, есть большая вероятность, что вы чиркните какой-либо авто и угодите в штрафной «M» класс. Поэтому осторожность и еще раз осторожность.

Переход в другую компанию и КМБ

Многие переживают при переходе из одной компании в другую за свою скидку, правильнее нужно сказать за свой класс или показатель КМБ. Однако беспокоиться здесь не о чем.

При переходе ваша бывшая компания должна вам предоставить ваш показатель КМБ.

Если они уперлись и говорят что это якобы секретная информация, то ее можно узнать у представителей РСА (Российского Союза Автостраховщиков), ведь там сейчас должна храниться вся ваша страховая история.

https://www.youtube.com/watch?v=2m-O5s7eNyI

Поэтому страхование при переходе в другую компанию должен начаться именно с показателя на конец предыдущего года. Допустим, вы ушли с «5» классом, значит должны и начать именно с него.

Кстати, сейчас на многих страховых полисах указывают ваш КБМ на конец периода, это также информация для нового страховщика.

Также все можно рассчитать и самому (таблицы сверху я вам дал), просто банально сложите стаж от самого первого года до последнего, учтите все аварии и безаварийное вождение и вы сможете получить именно ваш коэффициент.

Так для справки закон об ОСАГО начал работать с 1 июля 2003 года, так что те кто страхуется с этого года и являются безаварийными водителями запросто уже накопили на 50% скидки.

Правда только ваших слов для страховой будет не достаточно, нужно бумажное подтверждение, тут либо бывшая компания, либо старый полис ОСАГО (с отметками), либо информация от РСА.

Сейчас небольшое поясняющее видео, смотрим.

НА этом заканчиваю, думаю, моя статья была вам полезна, ДОБАВЛЯЕМ В ЗАКЛАДКИ, искренне ваш АВТОБЛОГГЕР.

(10 , 4,60 из 5)