Летние поправки в законодательстве 2021 года привели к изменению взаимоотношений между налоговыми органами и налогоплательщиками. Были внесены ряд изменений, которые затронули как камеральную, так и выездную проверку. В этих изменениях есть полезные нюансы для налогоплательщиков, которые помогут грамотно отвечать на вопросы налоговой.

- Основные новшества

- Движимое и недвижимое имущество: как разграничить?

- Новая налоговая декларация

- Сроки представления декларации

- Какие коды проставлять в декларации по налогу на имущество за 2021 – 2021 год значения

- Как выбрать коды декларации по налогу на имущество за 2021 год

- Льготы и особенности кодов декларации по налогу на имущество за 2021 год

- С 2021 года представляется новая декларация по налогу на имущество

- Какой Код Вида Имущества В Декларации По Налогу На Имущество 2021

- Инструкция: заполняем декларацию по налогу на имущество

- Декларация по налогу на имущество за 2 квартал 2021 года

- С 1 января 2021 года изменится порядок представления декларации по налогу на имущество организаций

- Порядок заполнения декларации по налогу на имущество организаций за 2021 г

- Приложение N 5

- Декларация по налогу на имущество 2021

- Декларация налога на имущество 2021: пошаговая инструкция и образец заполнения

- Декларация по налогу на имущество за 2021 год в 2021 году

- Код ОКОФ в декларации по налогу на имущество

- Куда внести код

- Как указать код

- Коды декларации по налогу на имущество за 2021 год

Основные новшества

Налог на имущество — это региональный налог: помимо гл. 30 НК он устанавливается еще и региональными органами власти.

С 1 января 2021 года прекратила действие федеральная льгота, которая частично или полностью освобождала от налога движимое имущество компаний, принятое на учет как основные средства с 1 января 2013 года (п. 25 ст. 381 НК). Право устанавливать самостоятельно такую льготу предоставили регионам.

Именно они решают, будут ли льготировать или нет эти объекты основных средств. И часть субъектов приняли соответствующие нормативные акты на 2021 год. Такое решение, в частности, было принято Владимирской областью (Закон от 27.12.2021 № 135‑ОЗ), Ивановской областью (Закон от 11.12.

2021 № 94‑ОЗ), Московской областью (Закон от 03.10.2021 № 159/2021‑ОЗ) и др. Получить актуальную информацию о ставках и льготах по имущественным налогам можно на сайте ФНС с помощью специального сервиса.

Минфин и налоговая не раз напоминали о том, что, если субъект не принимал никаких решений, то тогда нужно ориентироваться на нормы федерального закона, согласно которому льгота отсутствует и поэтому объекты основных средств следует включать в расчет налогооблагаемой базы. Если региональные нормы приняты не были, то ставка налога в 2021 году была 1,1 %.

Когда организация заявляет льготу, налоговые органы, согласно п. 6 ст. 88 НК, могут проводить углубленную камеральную проверку налоговой декларации. То есть в субъектах, в которых предоставлена льгота, нужно пояснять, что нормой воспользовались правильно.

На 2021 год действует Федеральный закон от 3.08.2021 № 302-ФЗ. Но в силу п. 6 ст. 88 НК по годовой декларации за 2021 год придется давать пояснения по льготируемому движимому имуществу. А начиная с отчетности за первый квартал 2021 года у таких компаний уже не будет оснований обосновывать при камеральной проверке, какое имущество они включили в расчет налоговой базы.

Существенные поправки внес Федеральный закон от 03.08.2021 N 334-ФЗ, согласно которому при изменении характеристик объекта налог на имущество считают по новой кадастровой стоимости со дня внесения сведений в ЕГРН.

Субъекты своими законодательными актами устанавливают, у кого какое имущество будет облагаться по кадастровой стоимости.

По-прежнему налог на имущество не платится, но если недвижимость попала по кадастровой стоимости в перечень субъекта, то налог на недвижимость возникает и при спецрежиме.

На 2021 год установлено, что налог можно пересчитывать за все периоды, когда применялась прежняя стоимость, если в 2021 году изменилась кадастровая стоимость. Это связано с поправками, внесенными в ст. 52 и ч. 2 НК РФ.

Изменения кадастровой стоимости могут быть связаны с исправлением технической ошибки в величине кадастровой стоимости или уменьшением налога в результате корректировки ошибок, допущенных при определении кадастровой стоимости.

Также могут быть изменения из-за решения комиссии или суда об установлении рыночной стоимости.

В 2021 году с 1,9 до 2,2 % повышаются предельные налоговые ставки по законам субъектов РФ — в отношении магистральных трубопроводов, линий энергопередачи и сооружений, являющихся неотъемлемой технологической частью этих объектов (пп. 1, 3 ст. 380 НК РФ).

К 70 субъектам РФ, в которых в соответствии с региональными законами действует порядок налогообложения объектов недвижимости организаций исходя из кадастровой стоимости, присоединились еще четыре региона: Иркутская, Курская, Смоленская области и Чувашия.

Поэтому нужно обращать внимание на то, какие законодательные особенности предусмотрены субъектами. Как правило, субъекты принимают законодательные акты с учетом того, что они должны быть опубликованы не позднее чем за месяц до начала налогового периода.

Поскольку налоговый период на налог по имуществу — год, то все законодательные акты должны были быть приняты к 1 декабря 2021 года. Однако есть исключение с Законом г. Москвы от 20.02.2021 № 7, который был принят в феврале, но распространяется на правоотношения, возникшие с 1 января 2021 года.

https://www.youtube.com/watch?v=Rtj9lHYEyrM

Для расчета налога на имущество организаций помимо Налогового кодекса используется бухгалтерский учет, но в нем существенных изменений не произошло. Поэтому основными документами для ведения учета и расчета налога на имущество остаются:

Движимое и недвижимое имущество: как разграничить?

В прошлом году вышли сразу два письма налоговой – Письмо ФНС от 02.08.2021 № БС-4-21/14968@ и Письмо ФНС РФ от 01.10.2021 N БС-4-21/19038@. В этих документах приводятся критерии разграничения видов имущества.

Так, недвижимое имущество подлежит обязательной государственной регистрации, о чем свидетельствует запись в ЕГРН. Если такой записи нет, то дальше смотрим: если в соответствии со ст.

130 ГК РФ есть прочная связь объекта с землей и невозможно перемещение либо если при перемещении будет несоразмерный ущерб для эксплуатации основного средства, то тогда это будет считаться недвижимым имуществом.

Для объекта капитального строительства нужны документы: технический учет или техническая инвентаризация объекта в качестве недвижимости, разрешения на строительство и (или) ввод в эксплуатацию, проектная или иная документация на создание объекта и (или) о его характеристиках.

В Письме ФНС от 18.10.2021 № БС-4-21/20327@ анализируется судебная практика по налогу на имущество, когда возникают вопросы о квалификации объектов в качестве движимых или недвижимых. В частности, в нем приводится постановление Арбитражного суда Московского округа, в котором разбираются объекты типа «технологические трубопроводы» и «газоходы».

У компании был вывод апелляционной инстанции о том, что эти объекты движимые. В качестве аргументов указывалось то, что такие объекты являются сборно-разборными конструкциями, имеющими в своем составе отводы, тройники, клапаны, опоры и т.д., что делает возможным их перемещение на новое место при сохранении эксплуатационных качеств.

Но суд все же вынес окончательное решение о том, что такое имущество — недвижимое.

Другая спорная ситуация приводится в Постановлении Арбитражного суда СЗО от 18.05.2021 № Ф07-5328/2021 по делу № А05-1595/2021. В данном случае поднимается вопрос об отнесении комплекта трансформаторов к недвижимому имуществу и, как следствие, значительному занижению налоговой базы по налогу на имущество организаций.

Суды рассматривают трансформаторную подстанцию с находящимися в ней трансформаторами как единую сложную вещь и считают, что она является объектом недвижимого имущества, поскольку вынужденное деление единого комплекса «приводит к фактической невозможности использования имущества по целевому назначению и осуществления деятельности по оказанию услуг по передаче электрической энергии».

Новая налоговая декларация

Приказ ФНС от 4.10.2021 № ММВ-7-21/575@ утвердил новую форму декларации и расчета по налогу на имущество и изменил порядок ее заполнения. Ее нужно применять, начиная с отчетности за 2021 год.

На что нужно обратить внимание:

- исчезло поле Раздела 2 «в том числе недвижимое имущество» (код строки 141) и «Остаточная стоимость основных средств по состоянию на 31.12 (в рублях)» (код строки 270);

- удалены поля для указания местонахождения обособленных подразделений организации, имеющих отдельный баланс;

- добавлены положения, позволяющие учитывать изменение кадастровой стоимости при исчислении налога (в Разделе 3 появилась строка с кодом 095 «Коэффициент Ки»);

- появились новые положения — чтобы можно было исчислить налог в случае изменения кадастровой стоимости в результате изменения в течение налогового периода качественных или количественных характеристик объекта, при возникновении или, наоборот, прекращении у налогоплательщика в течение налогового периода права собственности;

- внесено поле «Адрес объекта недвижимого имущества, расположенного на территории Российской Федерации» (код строки 030 Раздела 2.1). Его нужно заполнять, если у объекта недвижимого имущества отсутствует кадастровый номер и условный номер, которые указаны в ЕГРН, и имеется инвентарный номер, а также присвоенный адрес на территории РФ;

- В Порядке заполнения декларации появилось приложение № 7 «Коды субъектов Российской Федерации»;

- в п. 1.6 Порядка исчезли положения о процедуре представления одной налоговой декларации в отношении подлежащей уплате в бюджет субъекта РФ суммы налога, по согласованию с налоговым органом по субъекту РФ.

Еще стоит обратить внимание на Письмо ФНС от 05.12.2021 № БС-4-21/23605. Перед тем как сдать налоговую декларацию, вы можете благодаря этому письму посмотреть, какие должны быть соотношения показателей декларации по налогу на имущество.

https://www.youtube.com/watch?v=f52e_e3Jwbg

В 2021 году начинает действовать новшество: если у налогоплательщика в нескольких инспекциях одного субъекта есть объекты недвижимости, то у него есть возможность предоставлять единую отчетность и единую декларацию в любой из налоговых органов (Письмо ФНС от 21.11.2021 № БС-4-21/22551@). Поскольку налог на недвижимость — региональный, всё будет идти в один субъект. В отчетность нужно будет включать все объекты недвижимости, которые находятся в этом регионе и облагаются налогом по среднегодовой стоимости.

Налоговый орган следует поставить в известность о выборе конкретной инспекции и о том, что вы намерены сдавать отчеты в эту инспекцию: это нужно успеть сделать до 1 апреля 2021 года.

В Письме ФНС от 03.12.2021 № БС-4-21/23363 уточняется, в каких случаях в единой налоговой отчетности могут отказать:

- если уведомление подано после 30 апреля 2021 года;

- если в уведомлении указаны ошибочные реквизиты;

- если налогоплательщик не стоит на учете в том налоговом органе, который он выбрал для представления единой налоговой декларации;

- если уведомление представлено в случае, когда у налогоплательщика имеются исключительно объекты недвижимого имущества, налоговая база в отношении которых исчисляется как кадастровая стоимость;

- если в субъекте принят закон, устанавливающий в налоговом периоде нормативы отчислений от налога в местные бюджеты.

В случае если вы неправильно рассчитали налог, то обратите внимание на Письмо Минфина от 23.08.2021 № 03-03-06/2/53941. В нем говорится о том, что если сумма налога или авансового платежа завышена по ошибке, то тогда можно подать уточненную декларацию. Хотя абз. 2 п.1 ст. 81 НК РФ не обязует, а дает в таком случае право вносить уточнения.

Сроки представления декларации

За 2021 год декларацию нужно успеть представить до 1 апреля 2021 года. Отчетность подается по форме, утвержденной Приказом ФНС от 31.03.2021 № ММВ-7-21/271@.

Обновленные формы для отчетности по налогу на имущество следует использовать с первого отчетного периода 2021 года — с учетом поправок, внесенных Приказом ФНС от 04.10.2021 № ММВ-7-21/575@.

Какие коды проставлять в декларации по налогу на имущество за 2021 – 2021 год значения

Сегодня рассмотрим тему: «какие коды проставлять в декларации по налогу на имущество за 2021 — 2021 год значения» и разберем основываясь на примерах. Все вопросы вы можете задать в х к статье.

Нет видео.

| (кликните для воспроизведения). |

Документ

Комментарий

С 2021 года декларацию и расчеты по налогу на имущество организации должны представлять в налоговые органы по месту нахождения объектов недвижимого имущества.

Объекты недвижимости организации могут иметь как по своему месту нахождения, так и на территориях других налоговых органов. Следовательно, у одних организаций возникнет обязанность представлять декларации (расчеты) только в налоговый орган по своему месту нахождения, а у других – как по месту нахождения организации, так и по месту нахождения объектов недвижимости.

В соответствии с Порядком заполнения декларации (расчета) по налогу на имущество на титульном листе указывается код представления налоговой отчетности в налоговый орган по месту нахождения (учета).

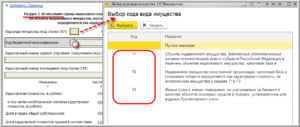

ФНС России разъяснила особенности указания кодов. Если организация имеет объекты недвижимости только по своему месту нахождения и не имеет недвижимости на территории других налоговых органов, то следует указывать код 214. Если организация состоит на учете не только по своему месту нахождения, но и в иных налоговых органах (по месту нахождения недвижимости), то следует указывать код 281.

Как выбрать коды декларации по налогу на имущество за 2021 год

Налогоплательщики, которые платят налог на имущество исходя из его кадастровой стоимости, обязаны рассчитаться с Федеральной налоговой службой за определенные установленные отчетные периоды. Ими являются первый, второй, а также третий квартал каждого календарного года. Об этих изменениях все организации были уведомлены в первый день 2021 года.

https://www.youtube.com/watch?v=Qh7vJknr6jY

Стоит отметить, что нововведения не сразу отразились в новой форме по налоговой декларации. То же самое касается и авансовых платежей по этому налогу. Поэтому специалисты налоговой службы разъяснили, как правильно заполнять отчетную ведомость за определённый период.

В официальном письме Федеральной налоговой службы приведены коды, которые налогоплательщикам необходимо указать в строчке «Отчётный период». Эти цифры подходят для налоговых деклараций, составляющихся для авансовых платежей, пока официальные изменения не будут учтены в соответствующей отчетной форме. О том, какие это коды, рассказывается ниже.

Приказом Федеральной Налоговой службы установлены главные требования, которые предъявляются к налогоплательщику при заполнении налоговой декларации и налогового расчёта на кадастровое имущество.

Среди них стоит отметить следующие:

Налоговые службы Российской Федерации облагают налогом имущество, которое находится в распоряжении как физических, так и юридических лиц. При этом в расчет берутся лишь определенные виды данного имущества, так как не все объекты подвергаются налогообложению. Поэтому налоговое законодательство классифицирует их на основные средства и доходные вложения.

Нет видео.

| (кликните для воспроизведения). |

Главным объектом налогообложения выступает недвижимость, однако и движимое имущество может облагаться налогами в некоторых ситуациях.

Имуществом, за которое налогоплательщикам придется заплатить отчисления в Федеральную Налоговую службу, являются:

- Объекты, которые получаются в результате концессионного соглашения. Подобная процедура подразумевает под собой факт передачи чего-либо другим физическим лицам или организациям в собственность. Новоиспеченные собственники теперь отвечают за все проводимые восстановительные или реконструкционные работы.

- Объекты, которые передаются на временное владение другим лицам, или те, что уже были переданы с использованием данной процедуры. К этому же принято относить и пользование объектом на основании доверенности, и распоряжение им с ведением профессиональной деятельности на территории Российской Федерации, а также за ее пределами.

- Объекты, которые приобрелись и используются в профессиональных целях заграницей.

И здания, и сооружения подлежат налогообложению в качестве недвижимого имущества. Законодательством РФ четко определено, что под недвижимым имуществом понимается все, что стоит на земле, поэтому перенос этих объектов не возможен без ущерба для них.

Важно отметить, что налогообложению не подлежат объекты, которые находятся еще на этапе строительства и не сданы в эксплуатацию. По Налоговому кодексу РФ, земельные участки облагаются налогом по другой процедуре, однако все недостроенные здания и конструкции обычно не относят к имуществу, а значит и налог за них оплачивать не нужно.

Например, некоторые жилые помещения также подходят под эту категорию. Предположим, юридическое лицо купило определенную недвижимость с целью дальнейшей перепродажи, при этом дом или квартира не будет подлежать налогообложению.

Бланк расчета по налогу на имущество:

При возникновении такой ситуации эту покупку необходимо в налоговой декларации занести в графу под названием «Товары». Однако с 2021 года внесенные поправки в Налоговом кодексе также облагают этот «товар» налогом, даже несмотря на то, что эту покупку нельзя причислить к основным средствам.

Читайте так же: Что значит «забронировать пенсионный возраст»

Все дело в том, что в подобных ситуациях расчет налоговых отчислений производится на основе кадастровой стоимости.

Кроме того, местными законами должна быть утверждена принадлежность жилого помещения, которое приобрела организация, к объекту налогообложения.

Так, если подобные региональные законы не были приняты, то, следовательно, и приобретенное имущество не облагается налогом и его не нужно заносить в декларацию подобного типа.

Ниже приведены объекты, за которые налогоплательщику необходимо выплачивать налоги:

- Основные, личные средства. К ним можно отнести все объекты, полезный срок использования которых составляет больше одного года. Это имущество предназначено для дальнейшей эксплуатации в профессиональной деятельности, например, в производстве и управлении. Некоторое недвижимое имущество приобретается с целью его дальнейшей реализации и получении прибыли от перепродажи. Сюда же принято относить и те объекты, которые сдаются в аренду, такие как промышленное и лабораторное оборудование, средства передвижения, хозяйственный инвентарь, рабочие машины и траты на капитальные вложения.

- Дома и любые жилые помещения.

Однако существуют объекты, которые по Законодательству РФ не подлежат налогообложению.

Это так называемые исключения в виде:

- объектов, которые находятся в распоряжении у органов, поддерживающих правопорядок, и других силовых ведомств;

- участки земли;

- водные средства;

- ресурсы природы;

- культурное наследие общества;

- места, где хранятся радиоактивные отходы;

- различные энергетические экспериментальные установки;

- атомоходы, ледоколы;

- объекты, которые относятся к аэрокосмической отрасли;

- судна, которые были внесены в специальный реестр судов;

- средства амортизационных групп, которые используются на протяжении от 1 до 3 лет.

Налоговый кодекс Российской Федерации предусмотрел несколько льгот для налогоплательщиков, которые отражены в соответствующей статье. Созданы все условия для того, чтобы развивались отрасли хозяйства и все социальные сферы.

https://www.youtube.com/watch?v=Gh1wMvOVxF8

Однако помимо этого практически любая организация, которая располагает каким-либо движимым имуществом на своем балансе, может получить льготы в уплате налога.

Исключением являются ситуации, когда такое имущество перешло в собственность компании в результате двусторонней сделки между различными организациями, которые осуществляют совместную деятельность.

Кроме этого, льготу нельзя получить в случае реорганизации компании.

Как сдавать нулевую декларацию по налогу на имущество — мы расскажем.

Льготным имуществом являются еще и те объекты, которые были приобретены через посредников, то есть людей, не зависящих от организации ни в каких вопросах.

По налогу на имущество рассчитываются с институтом Федеральной налоговой службы.

Сдавать коды деклараций по налогу на имущество в 2021 году нужно в следующие организации:

- В случае, когда местонахождение главного офиса совпадает с местом, где располагается все имущество организации, то налогоплательщику необходимо сдать лишь одну налоговую декларацию. В ней обязательно нужно указать ОКТМО территории, на которой была осуществлена регистрация предприятия.

- В случае, когда внутри компании имеется обособленное от других подразделение, на балансе которого числится какое-либо подвергаемое налогообложению имущество, то налоговый расчет необходимо направить в налоговую службу по месту регистрации предприятия. Однако в декларации следует указать ОКТМО той территории, на который находится данное подразделение.

- В случае, когда облагаемая налогом недвижимость располагается ином, чем главный офис, месте, а также у подразделений имеются отдельные выделенные балансы, то налоговая декларация отправляется в место, где находится недвижимость, а код ОКТМО указывается той территории, где она располагается.

- Все крупные налогоплательщики чаще всего отчитываются по налогу за имущество по месту их учета, но при этом КПП и код налогового органа указывается в соответствии с местонахождением имущества.

В 2021 году налоговые декларации на имущество обязаны сдавать все те организации, которые имеют счета по строчке 01 и 03. То есть налогообложению подлежат все основные средства предприятия и любые доходные вложения, сделанные в материальные средства.

Важно учитывать, что недвижимое имущество облагается налогом исходя из его кадастровой стоимости и остаточной суммы на балансе организации. Налог же на движимое имущество рассчитывается только исходя из остаточной стоимости. Первая и вторая амортизационные группы не подлежат налогообложению.

Объекты с третьей по десятую амортизационные группы не облагаются налогами только при одновременном выполнении ряда условий.

Так, средства должны быть приняты к учету не позднее первого января 2013 года, а объекты не могут быть получены от реорганизации предприятия и передачи их в собственность от другой компании, которая заинтересована в этом бизнесе, то есть с которой ведется совместная деятельность.

Минимальный штраф при отказе от сдачи декларации или ее несвоевременной сдачи составит 1000 рублей.

Если в качестве отчетного периода выступает первый квартал, то декларацию необходимо сдать не позднее 2 мая. Налоговую декларацию за полугодие следует предоставить с Федеральную налоговую службу 31 июля, а за 9 месяцев – 30 октября.

Форма налоговой декларации по налогу на имущество:

Льготы и особенности кодов декларации по налогу на имущество за 2021 год

Налоговый кодекс Российской Федерации предусмотрел несколько льгот для налогоплательщиков, которые отражены в соответствующей статье. Созданы все условия для того, чтобы развивались отрасли хозяйства и все социальные сферы.

Читайте так же: Коэффициент абсолютной ликвидности, формула расчета

Однако помимо этого практически любая организация, которая располагает каким-либо движимым имуществом на своем балансе, может получить льготы в уплате налога.

Исключением являются ситуации, когда такое имущество перешло в собственность компании в результате двусторонней сделки между различными организациями, которые осуществляют совместную деятельность.

Кроме этого, льготу нельзя получить в случае реорганизации компании.

https://www.youtube.com/watch?v=mXIHsm2zcVU

Льготным имуществом являются еще и те объекты, которые были приобретены через посредников, то есть людей, не зависящих от организации ни в каких вопросах.

С 2021 года представляется новая декларация по налогу на имущество

Какой Код Вида Имущества В Декларации По Налогу На Имущество 2021

Федеральная налоговая служба сообщает, что до внесения изменений в приказ ФНС России от 31.03.

2021 N ММВ-7-21/271@ «Об утверждении форм и форматов представления налоговой декларации по налогу на имущество организаций и налогового расчета по авансовому платежу по налогу на имущество организаций в электронной форме и порядков их заполнения» при заполнении налоговой декларации по налогу на имущество организаций (далее — декларация) за налоговые периоды начиная с налогового периода 2021 года в случае наличия в декларации раздела 2 с отметкой 04 по строке «Код вида имущества (код строки 001)» значение строки 030 раздела 1 определяется путем суммирования:

разностей значений строк с кодами 220 и суммы значений строк с кодами 230 и 250 всех разделов 2 декларации с отметками 01, 02, 03, 05, 07, 08, 09 и 10 по строке «Код вида имущества (код строки 001)» с соответствующими кодами по ОКТМО, за вычетом минимального из значений:

Инструкция: заполняем декларацию по налогу на имущество

Если предприятие не относится к числу крупнейших, перечисляет взносы строго в пределах одного региона и рассчитывает налог только по балансовой стоимости, то, с согласия территориальной инспекции, отчетность по обособленным ОП и удаленным активам может включаться в общую декларации и предоставляться в ИФНС, в которой зарегистрирована головная организация.

Подают образец декларации об объекте недвижимого имущества и иностранные организации, имеющие в России свое постоянное представительство и имущественную собственность, подлежащую налогообложению.

Также отчетность предоставляют зарубежные компании без постоянного представительства в РФ, которые имеют свои налогооблагаемые собственные или полученные на основании концессионного соглашения основные средства.

Декларация по налогу на имущество за 2 квартал 2021 года

Дав регионам право решать, в какие сроки уплачивать суммы, начисляемые по налогу (как авансы, так и окончательные платежи), действующее законодательство установило не только обязательные для применения формы отчетности, но и крайние даты сроков их сдачи в налоговый орган (ст. 386 НК РФ):

В приложении № 1 к правилам приведены коды отчетных периодов. Эти коды, несмотря на то что отчетные периоды не совпадают для двух налоговых баз, указаны только в одном варианте — нарастающим итогом. Объясняется это тем, что имущество, облагаемое от средней стоимости, рассчитываемой по нарастающей, есть практически у каждого плательщика налога.

В то время как определяемый за каждый конкретный квартал налог от кадастровой оценки платить требуется не всем. Поэтому увязывать отчетность по налогу на имущество, сформированную по завершении 2 квартала, с отчетным периодом, равным кварталу, неверно.

С учетом того, что к такой отчетности неприменимо также название «декларация», правильно отчетность, составляемую по окончании 2 квартала, называть налоговым расчетом по авансам за полугодие.

С 1 января 2021 года изменится порядок представления декларации по налогу на имущество организаций

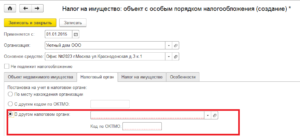

Согласно поправкам с 1 января 2021 года налоговая декларация по налогу на имущество организаций представляется в налоговый орган по месту нахождения объектов недвижимого имущества, если иное не предусмотрено статьей 386 Налогового кодекса РФ.

https://www.youtube.com/watch?v=IWC1sbopXpc

Федеральным законом от 03.08.2021 № 302-ФЗ внесены изменения в Налоговый кодекс РФ, которые касаются порядка представления налоговой декларации (расчета по авансовому платежу) по налогу на имущество организаций. Об этом напоминает УФНС Арханнгельской области.

Порядок заполнения декларации по налогу на имущество организаций за 2021 г

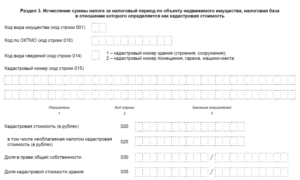

Коэффициент Кв (строка 090) заполняется, если право собственности на объект недвижимого имущества возникло или прекратилось в течение налогового периода.

Коэффициент представляет собой дробь: числитель — количество полных месяцев в налоговом периоде, в течение которых объект находился в собственности налогоплательщика, знаменатель — число месяцев в налоговом периоде (пп. 12 п. 7.

2 Порядка заполнения декларации по налогу на имущество организаций).

Среднегодовая стоимость недвижимого имущества за налоговый период отражается в строке 150. Она рассчитывается как среднее арифметическое значений в строках 020 — 140 графы 3 (п. 4 ст. 376 НК РФ, пп. 4 п. 5.3 Порядка заполнения декларации по налогу на имущество организаций).

Приложение N 5

Имущество, расположенное во внутренних морских водах Российской Федерации, в территориальном море Российской Федерации, на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации либо в российской части (российском секторе) дна Каспийского моря, используемое при осуществлении деятельности по разработке морских месторождений углеводородного сырья, включая геологическое изучение, разведку, проведение подготовительных работ

Объекты недвижимого имущества, имеющего место фактического нахождения на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации) (за исключением имущества с кодом 07)

Декларация по налогу на имущество 2021

Вместе с декларацией по налогу на имущество 2021 ФНС утвердила и новую форму налогового расчета по авансовому платежу (Приложение № 4 к Приказу). Если в вашем регионе введены отчетные периоды по налогу (п.

2,3 ст. 379 НК РФ), то впервые обновленный расчет вам нужно будет представить за I квартал 2021 года, а по новой форме декларации все налогоплательщики должны будут отчитаться по итогам 2021 года (п. 2 Приказа).

Но больше всего изменился раздел 2.1 «Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости».

С отчетности за 2021 год его нужно будет заполнять отдельно на каждый объект недвижимости. Сначала в строке 010 необходимо указать код номера объекта. Если у недвижимого имущества в ЕГРН (п. 6.

2 Приложения № 3 к Приказу ФНС от 31.03.2021 N ММВ-7-21/271@ в ред. от 04.10.2021, далее – Приложения № 3):

Декларация налога на имущество 2021: пошаговая инструкция и образец заполнения

Стр. 210 декларации по налогу на имущество — это налоговая ставка. Ее указывайте с учетом льгот, предусмотренных НК РФ . В нашем случае строка 210 декларации по налогу на имущество организаций 2021 ставка равна 2,2 %.

Строка 180 декларации по налогу на имущество — укажите долю балансовой стоимости объекта недвижимости на территории соответствующего субъекта РФ (в виде правильной простой дроби). Заполняется, только если в строке 001 раздела № 2 указан код «02».

Декларация по налогу на имущество за 2021 год в 2021 году

Сдавать декларацию по налогу на имущество 2021 года должны юрлица, у которых были за этот период объекты имущественного налогообложения, то есть движимые объекты и недвижимость, даже если они подпадали под льготы.

Например, фирмы, работающие на УСН или плательщики ЕНВД отчитываются по недвижимости, которая облагается по кадастровой стоимости.

А фирмы – плательщики ЕСХН сдают годовую «имущественную» отчетность по тем основным средствам, которые не задействованы в сельскохозяйственном производстве.

Код ОКОФ в декларации по налогу на имущество

Сразу спешим успокоить: в отношении рассматриваемого вопроса к 2021 году практически ничего в законодательстве не поменялось. Это касается и порядка заполнения декларации по налогу на имущество компаний.

Из письма ФНС России от 27.10.2015 № БС-4-11/18786, имеются контрольные соотношения по налоговому расчету налога на имущество. Из данного письма следует, что как декларация, так и расчет по авансовым платежам не идут в сравнение с данными по бухгалтерскому учету.

В 2021 году появилась новая редакция ст.379 НК РФ, которая уточнила:

- Если имеется имущество, облагаемое по среднегодовой стоимости, которое отражается во 2 разделе расчета по авансовым платежам, то по этому имуществу отчетный период остался как и раньше: 1 квартал, первое полугодие, 9 месяцев.

- С 2021 года если имеется имущество, облагаемое по кадастровой стоимости, то отчетными периодами, являются: 1 квартал, 2 квартал и 3 квартал календарного года. Отчетный период подсчитывается не нарастающим итогом, а именно поквартально.

Бухгалтер должен указать код ОКОФ в декларации по налогу на имущество. Однако в этом году классификатор был изменен. Это вызвало многочисленные вопросы, какой же код ОКОФ ставить в расчете по налогу на имущество.

https://www.youtube.com/watch?v=Tl3O23lskWY

Срочная новость для всех бухгалтеров: У чиновников новые требования к платежкам: с какими формулировками платежи не пройдут. Подробности читайте в журнале «Российский налоговый курьер».

Давайте вместе разберемся:

- как узнать код ОКОФ по новому классификатору;

- как и где в декларации по налогу на имущество указать код ОКОФ;

- что представляет собой новый классификатор.

Приказом ФНС России от 24.11.11 № ММВ-7-11/895 утверждена форма декларация по налогу на имущество. Один из обязательных реквизитов декларации — код ОКОФ.

Куда внести код

С этого года в декларацию внесен дополнительный раздел 2.1 «Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости». В этот раздел расчета по налогу на имущество и нужно вписать код ОКОФ (смотрите образец).

Как указать код

Теперь разберемся, как в декларации по налогу на имущество указать код ОКОФ:

- в разделе 2.1 новой декларации указываете код ОКОФ только на основные средства, облагаемые налогом по среднегодовой стоимости, сумма налога в отношении которых исчисляется в разделе 2 декларации;

- код для имущественной декларации берете из Общероссийского классификатора основных фондов 2021 года;

- код ОКОФ вписывается в строку 040 раздела 2.1 декларации по налогу на имущество;

- код по новому классификатору содержит 12 цифр, вписываете его, начиная с первой клеточки строки 040;

- для каждого объекта, исчисляемого по среднегодовой стоимости, предусмотрена своя строка с кодом ОКОФ, то есть, сколько объектов, столько у вас и должно быть строк с кодами ОКОФ в декларации.

Внимание! С 1 января 2021 года ОКОФ был изменен, поэтому коды для декларации по налогу на имущество в 2021 нужно брать из нового классификатора.

Напомним, что коды ОКОФ в декларации по налогу на имущество проставляются только на собственность, налоговая база которой исчисляется от ее среднегодовой стоимости. Это замечание относится ко всему разделу 2.1.

| 010 | Здесь ставим кадастровый номер налогооблагаемого имущества (если есть) |

| 020 | словный номер, то есть номер налогооблагаемого имущества согласно ЕГРН (если таковой имеется) |

| 030 | Инвентарный номер, заполняется только в том случае, когда нет возможности вписать данные в строки 010 и 020. Если хоть одна из вышеуказанных строк заполнена, ставьте прочерк |

| 040 | Код ОКОФ по классификатору 2021 года |

| 050 | Вписываем остаточную сумму стоимости имущества н 31 декабря налогового периода |

*Раздел 2.1 можно не заполнять, если имущество снимается с учета:

- до 1 апреля налогового периода (при заполнении разд. 2.1 за первый квартал);

- до 1 июля налогового периода (при заполнении разд. 2.1 за полугодие);

- до 1 октября налогового периода (при заполнении разд. 2.1 за девять месяцев);

- до 31 декабря налогового периода (при заполнении раздела 2.1 за год)

С 1 января 2021 года на территории РФ введен в действие новый Общероссийский классификатор основных фондов (ОКОФ), его официальная формулировка ОК 013-2014 (СНС 2008). ОКОФ более раннего происхождения отменен (Приказ Федерального агентства по техническому регулированию и метрологии от 12.12.2014 № 2021-ст).

Таким образом, код ОКОФ в расчете по налогу на имущество вы берете из классификатора ОК 013-2014 (посмотреть его полностью вы сможете в конце этой статьи). Чтобы это сделать, нужно основные фонды, принятые к учету до 2021 года, перевести из одной амортизационной группы в другую.

Для этого вам пригодится сравнительная таблица старых и новых кодов Общероссийского классификатора основных фондов. Данный переходный ключ представлен в Приказе Росстандарта №458 от 21 апреля 2021 года.

По итогам налогового периода — календарного года организации представляют в ИФНС декларацию по налогу на имущество по форме (электронному формату), утвержденной приказом ФНС России от 24.11.11 г. № ММВ-7-11/895.

В одной декларации отражается сумма налога (авансового платежа), исчисленная как из балансовой, так и кадастровой стоимости.

https://www.youtube.com/watch?v=qEOirl_iGJ8

в бумажном виде (в 2 экземплярах) лично или через своего представителя. При сдаче один экземпляр отчетности остается в ИФНС, а на втором проставляется отметка о принятии и возвращается. Штамп с указанием даты получения декларации при возникновении спорных ситуаций будет служить подтверждением своевременной сдачи документа;

В электронном виде расчет обязаны сдать компании, чья среднесписочная численность превышает 100 человек (п. 3 ст. 80 НК РФ).

Для сдачи декларации через представителя необходимо составить доверенность на него, заверенную печатью организации и подписью руководящего лица.

файл декларации в электронном виде; напечатать на декларации специальный штрихкод, дублирующий информацию, содержащуюся в отчетности.

Указанные требования не предусмотрены НК РФ, но встречаются на практике и могут повлечь отказ в приеме декларации.

Декларацию по налогу на имущество за год (налоговый период) следует сдать не позднее 30 марта года, следующего за отчетным годом (п. 3 ст. 386 НК РФ).

Если 30 марта будет выходным или праздничным днем, то крайний срок подачи декларации переносится на ближайший рабочий день.

Таким образом, декларация за 2021 г. представляется не позднее 30 марта 2021 г.

в первой части показателя указывается код налоговой льготы 2012400, а во второй части показателя последовательно указываются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая налоговая льгота (для каждой из указанных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями).

При этом в качестве инвентарного номера объекта недвижимости может заполняться инвентарный номер, присвоенный объекту недвижимости в соответствии с Методическими указаниями по бухгалтерскому учету основных средств, утвержденными приказом Минфина России от 13.10.

2010 N 91н «Об утверждении Методических указаний по бухгалтерскому учету основных средств», либо инвентарный номер объекта недвижимости, присвоенный органами (организациями) технической инвентаризации при проведении технического учета, технической инвентаризации (например, в соответствии с приказом Минэкономразвития России от 17.08.

2006 N 244 «Об утверждении формы технического паспорта объекта индивидуального жилищного строительства и порядка его оформления организацией (органом) по учету объектов недвижимого имущества», приказом Госстроя России от 26.08.2003 N 322 «Об утверждении Правил проведения государственного технического учета и технической инвентаризации комплекса сооружений городской сети кабельного телевидения», приказом Госстроя России от 29.12.

2000 N 308 «Об утверждении порядка составления комплекта документов по технической инвентаризации имущественных комплексов, составляющих системы газоснабжения Российской Федерации, а также других объектов недвижимого имущества, принадлежащих ОАО «Газпром» и его дочерним организациям», постановлением Правительства Российской Федерации от 04.12.2000 N 921 «О государственном техническом учете и технической инвентаризации в Российской Федерации объектов капитального строительства»).

Коды декларации по налогу на имущество за 2021 год

Бухгалтер должен указать код ОКОФ в декларации по налогу на имущество. Однако в этом году классификатор был изменен. Это вызвало многочисленные вопросы, какой же код ОКОФ ставить в расчете по налогу на имущество.

https://www.youtube.com/watch?v=Tl3O23lskWY

Срочная новость для всех бухгалтеров: У чиновников новые требования к платежкам: с какими формулировками платежи не пройдут. Подробности читайте в журнале «Российский налоговый курьер».

Давайте вместе разберемся:

- как узнать код ОКОФ по новому классификатору;

- как и где в декларации по налогу на имущество указать код ОКОФ;

- что представляет собой новый классификатор.

Приказом ФНС России от 24.11.11 № ММВ-7-11/895 утверждена форма декларация по налогу на имущество. Один из обязательных реквизитов декларации — код ОКОФ.