О делении налогов и сборов на федеральные, региональные и местные мы рассказывали в нашей консультации. В этом материале приведем общую характеристику федеральных налогов и сборов, а также приведем перечень федеральных налогов 2021 года.

- Виды федеральных налогов

- Налоги федерального бюджета

- Фиксированные страховые взносы ИП «за себя» в 2021 году: новые суммы

- Какие взносы должны платить действующие ИП в 2021 году

- Повышение суммы страховых взносов для ИП с 2021 года

- Сроки уплаты страховых взносов ИП в 2021 году

- Страховые взносы за работников в 2021 году

- Тарифы страховых взносов за работников в 2021 году

- Общие тарифы для страховых взносов в 2021 году

- Пониженные тарифы для страховых взносов в 2021 году

- Дополнительные тарифы для страховых взносов в 2021 году

- Порядок и сроки уплаты страховых взносов

- Отчетность по страховым взносам

- Предельная база страховых взносов в 2021 г

- Расчет взносов при превышении предельной базы в 2021 году

- Суммы взносов ИП и сроки их уплаты в 2021 году

- Страховые взносы какой налог федеральный или региональный

- Федеральные налоги и сборы

- Региональные налоги

- Список федеральных, региональных и местных налогов и сборов

- Страховые взносы федеральный или региональный бюджет

- Правовые основы

- Плательщики страховых взносов

- Страховые взносы какой бюджет региональный или федеральный

- Расчет страховых взносов

- В какой бюджет идут страховые взносы федеральный или региональный

- В какой бюджет платится страховые взносы федеральный или региональный

- В какой бюджет платятся страховые взносы федеральный или региональный

- Начисление и перечисление страховых взносов в государственные внебюджетные фонды

- Какой налог в какой бюджет платится в стране

- Федеральные, региональные и местные налоги в 2021 году

- В какой бюджет уплачиваются страховые взносы в федеральный или местный

- В какой бюджет зачисляется ндфл на физических лиц в 2021 году

- Страховые взносы на обязательное медицинское страхование

- Выплаты за счет федерального бюджета в расчете по страховым взносам

- Страховой налог ессс, рсв в налоговую инспекцию фнс

Виды федеральных налогов

Перечень федеральных налогов и сборов устанавливается и отменяется НК РФ (п.п. 2, 5 ст. 12 НК РФ). Федеральные налоги обязательны к уплате на всей территории РФ, если иное не предусмотрено п. 7 ст. 12 НК РФ.

В соответствии с п. 7 ст. 12 НК РФ к федеральным налогам и сборам относятся также специальные налоговые режимы, которые могут предусматривать освобождение от уплаты отдельных федеральных, региональных и местных налогов и сборов.

Приведем в таблице перечень федеральных налогов и сборов:

Налоги федерального бюджета

Признак налогов и сборов «федеральный» характеризует скорее порядок установления и применения налога, а не зачисления его в бюджет. Ведь налоги, перечисляемые в федеральный бюджет, и федеральные налоги – это не одно и то же.

Федеральные налоги – это налоги, установленные НК РФ, а система налогов, взимаемых в федеральный бюджет, устанавливается Бюджетным кодексом РФ. Какие налоги идут в федеральный бюджет, указано в ст. 50 БК РФ.

К примеру, налоги, перечисляемые в федеральный бюджет в размере 100%, — это НДС, водный налог, отдельные виды акцизов и налога на добычу полезных ископаемых. Однако для налогов в федеральный бюджет список включает в себя не все федеральные налоги, указанные в таблице.

Кроме того, отдельные федеральные налоги и сборы зачисляются в региональный и даже местный бюджеты.

Какие налоги в федеральный бюджет не идут, хотя являются федеральными? К примеру, это часть налога на прибыль (в 2021 – 2021 годах – налог, исчисленный по ставке 3%), 85% НДФЛ или весь УСН.

Они зачисляются в бюджеты субъектов РФ (п. 2 ст. 56 БК РФ). А, например, в бюджеты городских поселений (т. е.

местные бюджеты) зачисляются, в частности, такие федеральные налоги: НДФЛ (10% от суммы налога) и ЕСХН (50% от единого налога) (п. 2 ст. 61 БК РФ).

Фиксированные страховые взносы ИП «за себя» в 2021 году: новые суммы

Сколько составляют фиксированные страховые взносы ИП в 2021 году? На сколько увеличится сумма годовых платежей ИП при превышении дохода в 300 000 рублей? На какие КБК в 2021 году вносить платежи в ИФНС? Какие сроки уплаты? Можно ли получить освобождение от уплаты страховых взносов? Даем ответы на вопросы.

Какие взносы должны платить действующие ИП в 2021 году

ИП (даже если у них нет работников) обязаны перечислять обязательные страховые взносы «за себя» (ст. 430 НК РФ):

- на пенсионное страхование;

- на медицинское страхование.

В 2021 году перечислять страховые взносы «за себя» ИП обязаны вне зависимости от того, ведут ли они фактическую предпринимательскую деятельность или же просто зарегистрированы в статусе ИП и бизнесом не занимаются. Это следует статьи 430 НК РФ.

https://www.youtube.com/watch?v=qmpy8f4ccac

Существуют также страховые взносы на случай временной нетрудоспособности и в связи с материнством. Этот вид страховых взносов ИП, по общему правилу, не платят (п.6 ст. 430 НК РФ). Однако уплату этих взносов можно производить на добровольных началах.

Повышение суммы страховых взносов для ИП с 2021 года

Размер фиксированных взносов в фонды, которые предприниматели платят за себя, увеличивается каждый год (ст. 430 НК РФ). В 2021 году предприниматели будут платить больше взносов. Сумма фиксированных платежей вырастет почти на 4600 руб. Перед вами сравнительная таблица платежей. Это минимальные суммы, которые бизнесмен заплатить за целый год.

Однако со всех своих доходов свыше 300 000 руб. за календарный год ИП дополнительно оплачивает пенсионные взносы по ставке 1%. Взносы на медицинское страхование с превышения не платятся.

Пример расчета страховых взносов с дохода более 300 тысяч рублей в 2021 году

ИП в 2021 году вел предпринимательскую деятельность на УСН. Доходы предпринимателя за год по Книге учета составили 10 млн. руб. Так как предприниматель отработал расчетный период полностью, за 2021 год он не позднее 31 декабря 2021 года заплатил фиксированные суммы. Не позднее 31 декабря 2021 года перечислил:

- 1. На пенсионное страхование ОПС: 32 448 руб.;

- 2. На медстрахование — ОМС: 8 426 руб.

Расчет исходя из доходов равен 97 000 руб. ((10 млн. руб. – 300 000 руб.)) x 1% Предприниматель перечислил в ПФР не позднее 1 июля 2021 года 97 000 руб.

При этом существует максимальная сумма годового взноса на пенсионное страхование. Она составляет восьмикратный размер фиксированной величины взноса на ОПС. Это значит, что индивидуальный предприниматель за 2021 год может оплатить не более 268 010 рублей , из них:

- 259 584 рубля на обязательное пенсионное страхование (32 448 р. x 8);

- 8 426 рублей на медицинское страхование.

Сроки уплаты страховых взносов ИП в 2021 году

На оплату фиксированных платежей предпринимателю дается год – заплатить их нужно до 31 декабря того года, за который начислены взносы. Платежи, которые рассчитываются с превышения дохода в 300 000 руб., оплачиваются до 1 июля года, следующего за тем, в котором получен доход. Сроки представлены в таблице ниже.

Таблица: сроки уплаты страховых взносов “за себя” в 2021 году

Страховые взносы за работников в 2021 году

ИП и организации, являющиеся работодателями, обязаны с выплат сотрудникам, работающим по трудовым договорам, ежемесячно перечислять страховые взносы на пенсионное, медицинское и социальное страхование в ФНС РФ. Взносы на травматизм по-прежнему уплачиваются в ФСС.

Примечание: с 2021 года изменился порядок уплаты и представления отчетности по страховым взносам, связано это с передачей контроля над страховыми взносами ФНС РФ и вступлению в силу новой главы 34 НК РФ «Страховые взносы».

С выплат физическим лицам по договорам гражданско-правового характера необходимо перечислять взносы только на пенсионное и медицинское страхование (взносы от несчастных случаев не перечисляются в любом случае, а взносы по временной нетрудоспособности перечисляются, только при условии, что такой пункт прописан в договоре).

Выплаты работникам, которые по закону освобождены от уплаты страховых взносов, перечислены в ст. 422 НК РФ.

Обратите внимание, что индивидуальные предприниматели, помимо уплаты страховых взносов за работников, дополнительно должны перечислять страховые взносы ИП «за себя».

Бесплатная консультация по налогам

Тарифы страховых взносов за работников в 2021 году

В 2021 году страховые взносы нужно платить по следующим тарифам:

- На пенсионное страхование (ОПС) – 22%.

- На медицинское страхование (ОМС) – 5,1%.

- На социальное страхование (ОСС) – 2,9% (без учета взносов от несчастных случаев).

При этом некоторые ИП и организации имеют право применять пониженные тарифы (см. таблицу ниже).

В 2021 году изменилась лимиты для начисления взносов:

- на ОПС – 1 292 000 руб. (в случае превышения, взносы уплачиваются по уменьшенной ставке – 10%);

- на ОСС – 912 000 руб. (в случае превышения, взносы больше не уплачиваются);

- на ОМС – предельная величина отменена.

Обратите внимание, что в 2021 году не действуют льготы по страховым взносам для большинства ИП и организаций, которые применялись до 2021 года.

В частности, отмена затронула ИП на патенте, а также представителей МСП, работающих в социальной и производственной сферах и применяющих УСН. Пониженные тарифы оставили лишь для НКО и благотворительных организаций.

Подробнее со ставками по страховым взносам можно ознакомиться в таблице ниже.

Общие тарифы для страховых взносов в 2021 году

| Организации и ИП на ОСН, УСН, ЕНВД, ПСН и ЕСХН за исключением льготников | 22% | 5,1% | 2,9% | 30% |

| В случае превышения лимита в 912 000 рублей | 22% | 5,1% | — | 27,1% |

| В случае превышения лимита в 1 292 000 рублей | 10% | 5,1% | — | 15,1% |

Пониженные тарифы для страховых взносов в 2021 году

| НКО на УСН, ведущие деятельность в области соц. обслуживания, науки, образования, здравоохранения, спорта, культуры и искусства | 20% | — | — | 20% |

| Благотворительные организации на УСН | ||||

| Участники свободной экономической зоны в Крыму и Севастополе | 6% | 0,1% | 1,5% | 7,6% |

| Организации и ИП, занимающиеся ведением технико-внедренческой и туристско-рекреационной деятельности в особых экономических зонах | 20% | 5,1% | 2,9% | 28% |

| Хозяйственные общества и партнерства, осуществляющие деятельность в области ИТ технологий и соответствующие условиям пп.1 и 2 ст. 427 НК РФ | ||||

| Организации, получившие статус участника проекта «Сколково» | 14% | — | — | 14% |

| Организации и ИП, осуществляющие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов | — | — | — | 0% |

| Организации в области ИТ (при условии, что доходы от этой деятельности по итогам 9 месяцев не менее 90%, а количество работников не менее 7 человек | 8% | 4% | 2% | 14% |

Примечание: льготникам, в случае превышения лимитов в 1 292 000 и 912 000 руб. перечислять взносы на социальное и пенсионное страхование не нужно.

Дополнительные тарифы для страховых взносов в 2021 году

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.1 п. 1 ст. 30 данного закона | 9% | — | — | 9% |

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.2-18 п. 1 ст. 30 данного закона | 6% | — | — | 6% |

Примечание: дополнительные взносы платятся независимо от лимитов в 1 292 000 и 912 000. При этом компаниям, которые провели оценку условий труда, можно платить доп.

взносы на пенсионное страхование по специальным тарифам (п.3 ст. 428 НК РФ).

Порядок и сроки уплаты страховых взносов

Страховые взносы в ФНС и ФСС необходимо перечислять ежемесячно не позднее 15-го числа следующего месяца. Если последний день совпадает с выходным или праздником, то окончательный срок уплаты взносов переносится на ближайший рабочий день.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

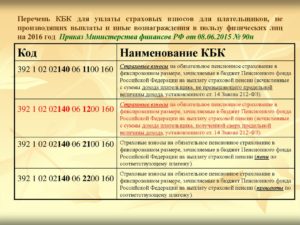

В 2021 году все платежи на пенсионное страхование должны быть сделаны одним платежным поручением с применением КБК 182 1 02 02010 06 1010 160. Остальные платежные реквизиты ИФНС необходимые для оплаты вы можете узнать при помощи этого сервиса.

В 2021 году код бюджетной классификации для перечисления страховых взносов на медицинское страхование 182 1 02 02101 08 1013 160. Остальные платежные реквизиты ИФНС необходимые для оплаты вы можете узнать при помощи этого сервиса.

Перечисление страховых взносов осуществляется на два вида обязательного социального страхования:

- на случай временной нетрудоспособности и в связи с материнством в ФНС РФ;

- от несчастных случаев на производстве и профессиональных заболеваний в ФСС.

Величина страховых взносов по временной нетрудоспособности составляет 2,9% от зарплаты, но может меняться в зависимости от применяемой льготы (см. таблицу выше).

Размер страховых взносов от несчастных случаев составляет от 0,2 до 8,5% в зависимости от того к какому классу профессионального риска относится основной вид вашей деятельности.

В 2021 году коды бюджетной классификации для перечисления страховых взносов на социальное страхование не изменились:

- КБК 182 1 02 02090 07 1010 160. (в случае временной нетрудоспособности);

- КБК 393 1 02 02050 07 1000 160. (от несчастных случаев на производстве).

Остальные платежные реквизиты вы можете узнать, обратившись в территориальное отделение ФСС и налоговую инспекцию по месту учета.

Примечание: страховые взносы необходимо уплачивать и указывать в отчетности в рублях и копейках.

Отчетность по страховым взносам

В слайдерах ниже перечислена вся отчетность, которую нужно сдавать по страховым взносам в 2021 году:

Начиная с 2021 года, в ИФНС нужно каждый квартал сдавать расчет по страховым взносам. Расчет подается в срок не позднее 30-го числа месяца, следующего квартала. Таким образом, в 2021 году его необходимо сдать:

- за 2021 год – не позднее 30 января 2021 года;

- за 1 квартал 2021 года – не позднее 30 апреля 2021 года;

- за полугодие 2021 года – не позднее 30 июля 2021 года;

- за 9 месяцев 2021 года – не позднее 30 октября 2021 года;

- за 2021 год – не позднее 1 февраля 2021 года.

Ежемесячно в Пенсионный фонд нужно сдавать отчет по форме СЗВ-М, в котором содержатся сведения о работающих пенсионерах. Срок сдачи отчета – не позднее 15 числа следующего месяца.

Также, начиная с 1 января 2021 года была введена новая отчетность по форме СЗВ-СТАЖ, в которой отражаются сведения о страховом стаже застрахованных работников. Этот отчет нужно подавать в ПФР каждый год, в срок не позднее 1 марта следующего года.

Каждый квартал в Фонд социального страхования необходимо сдавать расчет по форме 4-ФСС. Начиная с 1 января 2021 года, в расчете 4-ФСС нужно отражать только сведения по травматизму и профзаболеваниям.

В 2021 году срок сдачи отчетности в ФСС зависит от ее формы:

- В электронной – не позднее 25 числа месяца, следующего за отчетным кварталом.

- В бумажной – не позднее 20 числа месяца, следующего за отчетным кварталом.

Обратите внимание! С 2021 года страхователи, у которых среднесписочная численность работников более 10 человек

Предельная база страховых взносов в 2021 г

Плательщики страховых взносов

| Тарифы страховых взносов на обязательное страхование | |||

| пенсионное (ОПС) | социальное (ОСС) | медицинское (ОМС) | Налоговая нагрузка | |

| Тарифы для плательщиков, указанных в подпункте 1 пункта 1 статьи 419 НК РФ (кроме лиц, применяющих пониженные тарифы страховых взносов) | 22 %* | 2,9 (1,8**) | 5,1 | 30 % |

| * Указанный тариф страховых взносов на обязательное пенсионное страхование применяется в пределах установленной предельной величины базы для исчисления страховых взносов на обязательное пенсионное страхование — 22 процента. Свыше установленной предельной величины базы для исчисления страховых взносов на обязательное пенсионное страхование — 10 процентов (п. 2 пп. 1 статьи 425 НК РФ ) ** В скобках указаны тарифы на обязательное социальное страхование в отношении выплат и иных вознаграждений в пользу иностранных граждан и лиц без гражданства, временно пребывающих в Российской Федерации. | ||||

| Организации и ИП на УСН, ведущие льготируемую деятельность с доходом не менее 70% в общем объеме (пп. 5 п. 1, пп. 3 п. 2, п. 6 ст. 427 НК РФ) | 20 % | 0 % | 0 % | 20 % |

| Аптеки и ИП на ЕНВД по выплатам работникам, занятым в фармацевтике (пп. 6 п. 1, пп. 3 п. 2 ст. 427 НК РФ) | 20 % | 0 % | 0 % | 20 % |

| Предприниматели на патентной системе налогообложения (ПСН) по выплатам работникам, занятым в деятельности на патенте, за исключением отдельных видов деятельности, по которым льгота не применяется (пп. 9 п. 1, пп. 3 п. 2 ст. 427 НК РФ) | 20 % | 0 % | 0 % | 20 % |

| Некоммерческие организации (НКО) на УСН. Кроме государственных и муниципальных учреждений, сфера деятельность которых связана с соцобслуживанием граждан в области здравоохранения, образования, искусства и массового спорта (пп. 7 п. 1, пп. 3 п. 2, п. 7 ст. 427 НК РФ) | 20 % | 0 % | 0 % | 20 % |

| Благотворительные организации, применяющие упрощенную систему налогообложения (пп. 8 п. 1, пп. 3 п. 2, п. 8 ст. 427 НК РФ) | 20 % | 0 % | 0 % | 20 % |

| IT-организации (пп. 3 п. 1, пп. 1 п. 2, п. 5 ст. 427 НК РФ). | 8 % | 2 % | 4 % | 14 % |

| Хозяйствующие партнерства и общества, в сфере внедрения результатов интеллектуальной деятельности (пп. 1 п. 1, пп. 1 п. 2, п. 4 ст. 427 НК РФ) | 8 % | 2 % | 4 % | 14 % |

| Организации и ИП, заключившие соглашения с органами управления ОЭЗ по внедрению технико-внедренческой и туристско-рекреационной деятельности (пп. 2 п. 1, пп. 1 п. 2 ст. 427 НК РФ) | 8 % | 2 % | 4 % | 14 % |

| Плательщики взносов, выплачивающие вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов (с исключением) (пп. 4 п. 1, пп. 2 п. 2 ст. 427 НК РФ) | 0 % | 0 % | 0 % | 0 % |

| организации — участники «Сколково» (пп. 10 п. 1, пп. 4 п. 2 ст. 427 НК РФ) | 14 % | 0 % | 0 % | 14 % |

| Страхователи — участники СЭЗ на территории Крыма и Севастополя (пп. 11 п. 1, пп. 5 п. 2, п. 10 ст. 427 НК РФ) | 6 % | 1,5 % | 0,1 % | 7,6 % |

| Страхователи — резиденты территории опережающего социально-экономического развития (пп. 12 п. 1, пп. 5 п. 2, п. 10 ст. 427 НК РФ) | 6 % | 1,5 % | 0,1 % | 7,6 % |

| Страхователи — резиденты свободного порта «Владивосток» (пп. 13 п. 1, пп. 5 п. 2, п. 10 ст. 427 НК РФ) | 6 % | 1,5 % | 0,1 % | 7,6 % |

Суммы, не подлежащие обложению страховыми взносами указаны в cтатье 422 НК РФ

Особенности и условия применения пониженных тарифов страховых взносов различными категориями плательщиков определены статьёй 427 НК РФ.

- В течение расчетного периода по итогам каждого календарного месяца плательщики производят исчисление и уплату страховых взносов исходя из базы для исчисления страховых взносов с начала расчетного периода до окончания соответствующего календарного месяца и тарифов страховых взносов за вычетом сумм страховых взносов, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно.

Страховые взносы за расчётный месяц = База для исчисления взносов с начала расчётного периода до окончания календарного месяца × Тариф страховых взносов – Суммы взносов, исчисленных с начала расчетного периода по предшествующий месяц включительно - Сумма страховых взносов на обязательное социальное страхование (ОСС) уменьшается на сумму произведенных ими расходов на выплату страхового обеспечения по указанному виду ОСС в соответствии с законодательством России.

- Сумма страховых взносов, исчисленная для уплаты за календарный месяц, подлежит уплате в срок не позднее 15-го числа следующего календарного месяца.

- Плательщики обязаны вести учет сумм начисленных выплат и иных вознаграждений, сумм страховых взносов, относящихся к ним, в отношении каждого физического лица, в пользу которого осуществлялись выплаты.

- Сумма страховых взносов, подлежащая перечислению, исчисляется в рублях и копейках.

- Сумма страховых взносов исчисляется и уплачивается плательщиками страховых взносов, указанными в подпункте 1 пункта 1 статьи 419 Налогового кодекса, отдельно в отношении страховых взносов на обязательное пенсионное страхование, страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, страховых взносов на обязательное медицинское страхование.

п.1 и п.2 ст. 423 НК РФ

До определенного момента работает правило: чем выше зарплата работников, тем больше сумма взносов, а, следовательно, и налоговая нагрузка на работодателя.

https://www.youtube.com/watch?v=AEnowBdZrFk

В целях снижения расходов хозяйствующих субъектов на обязательное страхование, при условии превышения установленного лимита, НК РФ предусматривает снижение тарифов (регресс). Это стимулирует работодателей не скрывать реальный уровень зарплаты своих работников.

Установленная предельная величина базы для исчисления страховых взносов подлежит ежегодной индексации:

- на социальное страхование (ОСС), на случай временной нетрудоспособности и в связи с материнством база индексируется исходя из роста средней заработной платы в Российской Федерации.

- на пенсионное страхование (ОПС) величина базы устанавливается с учетом размера средней заработной платы в Российской Федерации, увеличенного в 12 раз, и применяемого к нему повышающего коэффициента. Подробнее…

Постановление Правительства Российской Федерации от 28.11.18 N 1426 «О предельной величине базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и на обязательное пенсионное страхование с 1 января 2021г.»

В соответствии с пунктом 6 статьи 421 Налогового кодекса Российской Федерации Правительство Российской Федерации

п о с т а н о в л я е т:

1. Установить, что для плательщиков страховых взносов, указанных в подпункте 1 пункта 1 статьи 419 Налогового кодекса Российской Федерации, предельная величина базы для исчисления страховых взносов:

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством подлежит индексации с 1 января 2021 г. в 1,061 раза с учетом роста средней заработной платы в Российской Федерации и составляет в отношении каждого физического лица сумму, не превышающую 865 000 рублей нарастающим итогом с 1 января 2021 г.;

- на обязательное пенсионное страхование с учетом размера средней заработной платы в Российской Федерации на 2021 год, увеличенного в 12 раз, и применяемого к нему повышающего коэффициента, установленного пунктом 5 статьи 421 Налогового кодекса Российской Федерации на 2021 год в размере 2,1, составляет в отношении каждого физического лица сумму, не превышающую 1 150 000 рублей нарастающим итогом с 1 января 2021 г.

2. Настоящее постановление вступает в силу с 1 января 2021 г.

Председатель ПравительстваРоссийской Федерации

Д.Медведев

| До 1 150 000 руб. включительно | 22,0 |

| Свыше 1 150 000 руб. | 10,0 |

| До 865 000 руб. включительно | 2,9 |

| Свыше 865 000 руб. | 0 |

| Не установлена | 5,1 |

| Не установлена | 0,2% — тариф. Присваевается ФСС по оценке класса профриска. |

| До 1 021 000 руб. | 22,0 |

| Свыше 1 021 000 руб. | 10,0 |

| До 815 000 руб. | 2,9 |

| Свыше 815 000 руб. | 0 |

| Не установлена | 5,1 |

Расчет взносов при превышении предельной базы в 2021 году

(статья 425 НК РФ гл. 34 НК РФ)

При превышении совокупного уровня заработной платы работника (предельной величины базы), установленного на текущий год (нарастающим итогом с начала года) действующие ставки страховых взносов 22 % — в ПФР и 2,9% — в ФСС уменьшаются и составляют 10% и 0% соответственно (применительно к суммам свыше вышеуказаннлого уровня).

Для отдельных категорий плательщиков, в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на определенных видах работ, применяется дополнительный тариф страховых взносов на обязательное пенсионное страхование. Подробнее см. ст. 428 НК РФ

* Для плательщиков, указанных в пунктах 1 и 2 ст. 428 НК РФ, в зависимости от установленного по результатам специальной оценки условий труда, проводимой в порядке, установленном законодательством Российской Федерации, класса условий труда применяются следующие дополнительные тарифы страховых взносов на обязательное пенсионное страхование:

| Опасный | 4 | 8,0 процента |

| Вредный | 3.4 | 7,0 процента |

| 3.3 | 6,0 процента | |

| 3.2 | 4,0 процента | |

| 3.1 | 2,0 процента | |

| Допустимый | 2 | 0,0 процента |

| Оптимальный | 1 | 0,0 процента. |

С 1 января 2021 года действует новый порядок уплаты фиксированных платежей ИП (за себя). При этом, формат оплаты предпринимателем страховых взносов зависит от того, является ли Предприниматель работодателем. Если ИП не использует труд наёмных работников, то для него применяется фиксированная величина страховых взносов.

https://www.youtube.com/watch?v=CW_o7d_C2_E

В соответствии с законодательством на 2021 г., ИП уплачивает:

- В ПФР — 26 545 руб. + 1% с доходов ИП свыше 300 000 руб. (совокупный платеж ограничен лимитом 212 360 руб.)

- В ФОМС — 5 840 руб.

Размер страховых взносов, уплачиваемых плательщиками, не производящими выплат и иных вознаграждений физическим лицам, а также порядок расчёта суммы взносов, установлен cтатьёй 430 НК РФ. Тарифы для предпринимателей на 2021 — прежние (26 и 5,1%). Порядок расчета дополнительного взноса (1% от суммы доходов, превышающих 300 000 руб.) .

Суммы взносов ИП и сроки их уплаты в 2021 году

| На обязательное пенсионное страхование | ФНС | МРОТ | 26 545 руб. |

Страховые взносы какой налог федеральный или региональный

Итак, все фискальные платежи можно разделить на три вида: федеральные, региональные и местные налоги и сборы.

Ключевое отличие между этими платежами — это уровень власти, который устанавливает основные нормы и правила применения налогообложения.

То есть если полномочия по определению ставки, льготы, периода и принципов переданы властям субъекта России, то и платеж считается региональным.

Однако нужно отметить, что фискальные платежи регламентированы в Налоговом кодексе РФ . То есть НК РФ является правовой основой действующей налоговой системы государства.

Это значит, что муниципальные органы управления, а также власти субъекта России не вправе вводить дополнительные (новые) обязательства.

В их полномочия входит конкретизация порядка налогообложения по действующим фискальным сборам.

Второе отличие — это уровень бюджета (казны), в который зачисляется платеж. Так, налоги и сборы по уровню бюджетов бывают:

Третьим отличием является территориальный признак, то есть территория, на которой действуют основные принципы налогообложения. Не само обязательство, а именно порядок его применения.

Так, обязательства первого ранга применяются на территории всего государства. Принципы, правила и нормы, закрепленные в НК РФ, едины для исполнения для всей России.

Особенности обременений второго ранга устанавливаются для конкретного региона. Например, власти одной области вводят региональные налоговые льготы, снижают ставки, утверждают отчетные периоды и авансовые платежи, обязательные для жителей данного региона. Следовательно, в ином субъекте могут быть приняты иные нормы.

Для сборов третьего, местного, ранга алгоритм и особенности налогообложения действуют только на территории муниципального образования. Следовательно, в отличие от местных налогов, федеральные налоги и порядок их применения не может быть изменен на муниципальном или региональном уровнях. Далее приведем закрытый перечень федеральных, региональных и местных налогов.

Итак, мы определили, что налоги бывают федеральные, региональные и местные. Также установили их ключевые отличия. Теперь определим, какие фискальные платежи следует относить к конкретному виду. Для этого распределим все действующие платежи и сборы в таблицу.

Федеральные, региональные и местные налоги, таблица:

Федеральные налоги и сборы

В соответствии со ст. 12 НК РФ федеральные налоги и сборы представляют собой такие обязательные платежи, перечисление которых должно осуществляться повсеместно на территории РФ. При этом действие норм по федеральным налогам регулирует только НК РФ, который вводит и отменяет как сами налоги, так и отдельные положения по тому или иному федеральному налогу.Суммы федеральных налогов поступают в одноименный бюджет РФ.ВАЖНО! Распределение налогов по тому или иному бюджету производится путем присвоения им определенных КБК. С 2021 года этот процесс будет регулировать новый НПА — приказ Минфина от 08.06.2021 № 132н.О порядке применения КБК по различным налогам вам расскажут материалы этой рубрики.

Региональные налоги

Региональные налоги, к которым относятся транспортный налог, налоги на игорный бизнес и имущество организаций, могут регулироваться как НК РФ, так и законами, которые издаются властями регионов страны, в отличие от федеральных налогов. Законы субъектов определяют значение ставок, а также наличие тех или иных льгот, уточняют сроки оплат и представления деклараций.

Список федеральных, региональных и местных налогов и сборов

Виды налогов (федеральные, региональные и местные налоги) установлены ст. 13-15 НК РФ. При этом в п. 7 ст. 12 НК РФ указывается, что помимо приведенных в ст. 13 НК РФ федеральных налогов к ним также относятся специальные налоговые режимы.

То, что налоги бывают федеральные, региональные и местные, определяет различия в порядке их введения в действие, применения и отмены.

К примеру, местные налоги, устанавливаемые НК РФ и правовыми актами муниципальных образований или законами городов федерального значения, обязательны к уплате на территориях соответствующих муниципальных образований или городов федерального значения (п. 4 ст. 12 НК РФ).

А земельный налог действует на всей территории РФ, но органы власти муниципальных образований и городов федерального значения по земельному налогу устанавливают налоговые ставки в пределах предусмотренных НК РФ, налоговые льготы, а также порядок и сроки уплаты налога организациями (п. 2 ст. 387 НК РФ).

В отличие от местных налогов, федеральные налоги (за исключением спецрежимов) устанавливаются исключительно НК РФ и обязательны к уплате на всей территории РФ (п. 2 ст. 12 НК РФ).

Приведем в таблице федеральные, региональные и местные налоги, включая специальные налоговые режимы:

| — НДС; — акцизы; — НДФЛ; — налог на прибыль организаций; — налог на добычу полезных ископаемых; — водный налог; — сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; — государственная пошлина; — ЕСХН; — УСН; — ЕНВД; — СРП; — ПСН. | —налог на имущество организаций; — налог на игорный бизнес; — транспортный налог. | — земельный налог; — налог на имущество физических лиц; — торговый сбор. |

При этом необходимо иметь в виду, что зачесть между собой федеральные, региональные и местные налоги и сборы нельзя: зачет производится в рамках налогов одного вида (федеральные налоги зачитываются в счет федеральных, а местные – в счет местных) (абз. 2 п. 1 ст. 78 НК РФ).

Госпошлина (гл. 25.3 НК РФ)

Налог на имущество предприятий (гл. 30 НК РФ)

Налог на игорный бизнес (гл. 29 НК РФ)

Транспортный налог (гл. 28 НК РФ)

Земельный налог (гл. 31 НК РФ)

Торговый сбор (гл. 33 НК РФ)

Налог на имущество физических лиц (гл. 32 НК РФ)

Обособленной группой налогов выступают налоговые спецрежимы. Их применение гарантирует налогоплательщику освобождение от некоторых региональных и федеральных налогов. В числе специальных систем налогообложения значатся УСН (упрощенная система налогообложения), ЕНВД (единый налог на вмененный доход), ЕСХН (единый сельхозналог) и патент (гл. 26.2; 26.3; 26.1 и 26.5 НК РФ).

Частные предприятия НДС, которые не являются юридическими лицами и также малыми предприятиями, которые прошли к упрощенной налоговой системе, не платят.

https://www.youtube.com/watch?v=jTzA3YovTI4

Официально в соответствии с законом налог взимается от предпринимателя, но фактически конечный потребитель, который платит его после закупки в цене на товары, становится своим плательщиком (транспортная компания). НДС действуют как объектные обороты товаров, выполненных работ, предоставленных услуг.

В случае продажи товаров самопроизвольность товары и купил на стороне, рассмотрены, в случае исполнения работ — суммы строительства, исследования и технологических и других работ развития; в случае предоставления услуг — доход, полученный от предоставления услуг телекоммуникационными службами, транспортом, жильем и коммунальными услугами и также рекламой, инновационной.

Страховые взносы федеральный или региональный бюджет

НК РФ). Если же дата уплаты будет выпадать на выходной или праздник, то дата уплаты будут переноситься на ближайший рабочий день (п.7 ст. 6.1 НК РФ).

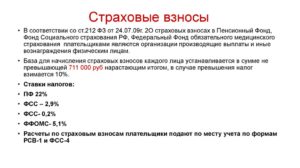

Страховые взносы — это неналоговый сбор, который обязаны уплачивать все организации, а также индивидуальные предприниматели в РФ.

Правовые основы

Вопросы страховых взносов регулируются рядом федеральных законов.

Главным среди них является Федеральный закон от 24.07.2009 N 212-ФЗ, который ввел систему страховых взносов в РФ.

Закон 212-ФЗ устанавливает:

круг плательщиков взносов;

облагаемый объект и базу;

тарифы страховых взносов;

порядок уплаты страховых взносов и контроль за их уплатой;

ответственность за нарушение законодательства о страховых взносах;

процедуру обжалования актов контролирующих органов и действий (бездействия) их должностных лиц.

Плательщики страховых взносов

Плательщики страховых взносов (страхователи) — это те лица, которые обязаны по закону уплачивать взносы на обязательное социальное страхование.

Страховые взносы на обязательное пенсионное страхование бюджетных учреждений

Региональными признаются налоги и сборы, устанавливаемые Налоговым кодексом РФ и законами субъектов Российской Федерации, вводимые в действие в соответствии с Налоговым кодексом РФ законами субъектов Российской Федерации и обязательные к уплате на территориях соответствующих субъектов Российской Федерации.

При установлении регионального налога законодательными (представительными) органами субъектов Российской Федерации определяются следующие элементы налогообложения: налоговые ставки в пределах, установленных НК РФ, порядок и сроки уплаты налога, а также формы отчетности по данному региональному налогу.

Страховые взносы какой бюджет региональный или федеральный

Исчисленная сумма страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, подлежащая уплате в Фонд социального страхования РФ, подлежит уменьшению на сумму произведенных расходов на выплату обязательного страхового обеспечения но указанному виду обязательного социального страхования в соответствии с законодательством РФ.

Расчет страховых взносов

Сначала рассмотрим отличия в уплате налогов персоналом и работодателем, поскольку их часто путают, хотя понятия эти полярно противоположные. Расчет страховых взносов осуществляется на основе размера оплаты труда. Нельзя смешивать такие разные понятия, как платежи работодателя и сотрудника.

В какой бюджет идут страховые взносы федеральный или региональный

Перечень сумм, не подлежащих обложению страховыми взносами, установлен…

Добавлено в закладки: 0

Что такое федеральный налог? Описание и определение термина

Федеральный налог — это налоги, устанавливаемые федеральными законами. К федеральным налогам и сборам относятся: НДС, акцизы на отд виды товаров (услуг), налог на прибыль, налог на доходы от капитала, НДФЛ, ЕСН, гос пошлина, таможенная пошлина и сборы, лесной налог, водный налог, экологический налог, федеральные лицензионные сборы.

Перечень федеральных региональных налогов

К ним принято относить налоги и сборы, которые частично зачисляются в региональные бюджеты, а именно:

- налог на прибыль организаций;

- акцизы на отдельные категории товаров;

- водный налог;

- налог на добычу полезных ископаемых.

Федеральные региональные налоги призваны выполнять регулирующую функцию и содействовать пополнению региональных бюджетов.

https://www.youtube.com/watch?v=zKS7v335AGQ

К ним относят налоги, которые зачисляются в местные бюджеты полностью.

В какой бюджет платится страховые взносы федеральный или региональный

Налог на прибыль

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Налог на добычу полезных ископаемых

В какой бюджет платятся страховые взносы федеральный или региональный

В наших таблицах вы найдете все коды бюджетной классификации, необходимые для правильного заполнения платежек в 2021 году. Изменившиеся по сравнению с 2021 г. коды, а также новые КБК-2021 выделены курсивом и отмечены звездочкой.

Организациям и ИП на УСН нужно обратить внимание на то, что отменен отдельный КБК для перечисления минимального налога. С 2021 года минимальный налог зачисляется на тот же код бюджетной классификации, что и УСН-налог, уплачиваемый в обычном порядке.

О последствиях указания в платежке старого КБК при уплате минимального налога читайте в ГК, 2021, № 1, с.63.

Начисление и перечисление страховых взносов в государственные внебюджетные фонды

Региональными признаются налоги и сборы, устанавливаемые Налоговым кодексом РФ и законами субъектов Российской Федерации, вводимые в действие в соответствии с Налоговым кодексом РФ законами субъектов Российской Федерации и обязательные к уплате на территориях соответствующих субъектов Российской Федерации.

Налоги зачисляются в бюджет соответствующего уровня или государственные внебюджетные фонды и, как правило, обезличиваются в них. Этим налоги отличаются от сборов, которые взимаются на определенные цели или являются платой за оказание плательщику каких-либо юридически значимых действий.

Какой налог в какой бюджет платится в стране

Система налогообложения при выполнении соглашений о разделе продукции призвана привлечь иностранные компании к разработке месторождений на территории России.

Для применения такой системы необходимо заключить объемное соглашение на правительственном и региональном уровне. Система налогообложения определяет рамки такого соглашения.

Использование каких-либо особых налогов системой не предусматривается.

Федеральные, региональные и местные налоги в 2021 году

Не начисляются пени на сумму недоимки, которую страхователь не мог погасить в силу того, что по решению налогового органа или суда были приостановлены операции страхователя в банке или наложен арест на имущество страхователя. Подача заявления о предоставлении отсрочки (рассрочки) по уплате единого социального налога (взноса) не приостанавливает начисления пеней на сумму страховых взносов, подлежащую уплате.

В какой бюджет уплачиваются страховые взносы в федеральный или местный

13 % Применяется при исчислении налога от заработной платы официально работающих граждан России 13 % Действует в отношении дивидендов, полученных физическими лицами 13 % По такой ставке исчисляется налог с заработной платы граждан ЕАЭС, трудящихся на территории РФ 13 % Ставка, применяемая при исчислении налога с зарплаты иммигрантов и беженцев 13 % По такой же ставке оплачивается налог с доходов, полученных от продажи и использования имущества гражданами РФ 30 % Ставка налога по доходам, полученным нерезидентами РФ, которые в России осуществляют предпринимательскую или трудовую деятельность 35 % Ставка по выигрышам и вкладам

В какой бюджет зачисляется ндфл на физических лиц в 2021 году

Переводы взносов в территориальные фонды ОМС должны выполняться по показателям, принятым соответствующей программой.

Преобладающие денежные средства из этого фонда идут на финансирование страховых медицинских учреждений.

Страховые компании на основании договорных условий со всеми лечебно-профилактическими учреждениями, относящимися к ОМС, осуществляют расчет за выполненные ими медицинские услуги населению.

Страховые взносы на обязательное медицинское страхование

Сотрудник организации Пирогов П.П. обратился с заявлением о предоставлении ему четырех оплачиваемых дополнительных выходных дней для ухода за ребенком-инвалидом с 20 по 23 марта. На иждивении сотрудника, который является не единственным родителем, находится один несовершеннолетний ребенок-инвалид.

Выплаты за счет федерального бюджета в расчете по страховым взносам

В новый расчет попадут все взносы, кроме взносов на травматизм. Последние по-прежнему будете отчислять в ФСС России. Как и раньше, соцстрах будет определять тариф исходя из основного вида деятельности и выделять средства для предупредительных мер. По взносам на травматизм будете сдавать 4-ФСС, форма которого тоже изменилась.

Страховой налог ессс, рсв в налоговую инспекцию фнс

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, начиная с 1 января 2021 года)