Записей в справочнике: 34

| 1010 | Таможенные сборы за совершение таможенных операций (за таможенное оформление товаров, за таможенное декларирование товаров, за таможенные операции) | Кроме таможенных сборов за совершение таможенных операций, взимаемых в Республике Беларусь в отношении товаров для личного пользования. | 02202 |

| 1020 | Таможенные сборы за таможенное сопровождение | ||

| 1040 | Таможенные сборы за выдачу квалификационного аттестата специалиста в области таможенного дела (специалиста по таможенным операциям, специалиста по таможенному оформлению) | ||

| 1050 | Таможенные сборы за принятие таможенным органом предварительного решения | ||

| 1060 | Таможенные сборы за включение в реестр банков и небанковских кредитно-финансовых организаций, признанных таможенными органами гарантом уплаты таможенных пошлин, налогов | ||

| 1070 | Таможенные сборы за совершение таможенных операций, взимаемые при перемещении физическими лицами товаров для личного пользования, облагаемых таможенными пошлинами, налогами | 02204 | |

| 2010 | Ввозная таможенная пошлина (иные пошлины, налоги и сборы, имеющие эквивалентное действие), обязанность по уплате которой возникла с 1 сентября 2010 г. | 02601 | |

| 2021 | Ввозная таможенная пошлина, обязанность по уплате которой возникла до 1 сентября 2010 г. | ||

| 2040 | Специальная пошлина, установленная в соответствии с Протоколом о применении специальных защитных, антидемпинговых и компенсационных мер по отношению к третьим странам (приложение N 8 к Договору о Евразийском экономическом союзе от 29 мая 2014 года) | 02701 | |

| 2050 | Антидемпинговая пошлина, установленная в соответствии с Протоколом о применении специальных защитных, антидемпинговых и компенсационных мер по отношению к третьим странам (приложение N 8 к Договору о Евразийском экономическом союзе от 29 мая 2014 года) | 02701 | |

| 2060 | Компенсационная пошлина, установленная в соответствии с Протоколом о применении специальных защитных, антидемпинговых и компенсационных мер по отношению к третьим странам (приложение N 8 к Договору о Евразийском экономическом союзе от 29 мая 2014 года) | 02701 | |

| 2110 | Триггерная защитная мера, применяемая в соответствии с Соглашением о свободной торговле между Евразийским экономическим союзом и его государствами-членами, с одной стороны, и Социалистической Республикой Вьетнам, с другой стороны, от 29 мая 2015 года | ||

| 2140 | Предварительная специальная пошлина | ||

| 2150 | Предварительная антидемпинговая пошлина | ||

| 2160 | Предварительная компенсационная пошлина | ||

| 2240 | Специальная пошлина, уплачиваемая в порядке, установленном для взимания соответствующих предварительных видов пошлин | 03116 | |

| 2250 | Антидемпинговая пошлина, уплачиваемая в порядке, установленном для взимания соответствующих предварительных видов пошлин | 03116 | |

| 2260 | Компенсационная пошлина, уплачиваемая в порядке, установленном для взимания соответствующих предварительных видов пошлин | 03116 | |

| 3010 | Вывозная таможенная пошлина на товары, в отношении которых не установлен отдельный код вида вывозной таможенной пошлины | 02309 | |

| 3050 | Вывозная таможенная пошлина на калийные удобрения | ||

| 3800 | Вывозная таможенная пошлина, исчисляемая и уплачиваемая в долларах США при помещении под таможенную процедуру экспорта нефти сырой, страной происхождения которой не является Республика Беларусь, и отдельных категорий товаров, выработанных из нефти | ||

| 3810 | Вывозная таможенная пошлина при экспорте нефти сырой, страной происхождения которой является Республика Беларусь | ||

| 4180 | Акцизы, на алкогольную продукцию и спиртосодержащие растворы | 01418 | |

| 4190 | Акцизы на пиво | 01419 | |

| 4200 | Акцизы на табачные изделия | 01420 | |

| 4220 | Акцизы на автомобильное и иное используемое в качестве автомобильного топливо | 01422 | |

| 4230 | Акцизы на масла моторные | 01423 | |

| 5010 | Налог на добавленную стоимость | Кроме налога на добавленную стоимость, взимаемого в Республике Казахстан; | 01002 |

| 6010 | Таможенные пошлины, налоги по единым ставкам в отношении товаров для личного пользования | 02201 | |

| 6020 | Совокупный таможенный платеж в отношении товаров для личного пользования | ||

| 9120 | Утилизационный сбор, плательщиком которого выступает физическое лицо, не являющееся индивидуальным предпринимателем | ||

| 9130 | Утилизационный сбор, плательщиком которого выступает юридическое лицо или индивидуальный предприниматель | 02013 | |

| 9200 | Обеспечение исполнения обязанности по уплате таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин (за исключением обеспечения исполнения обязанностей юридического лица, осуществляющего деятельность в сфере таможенного дела) | 03112 | |

| 9910 | Обеспечение исполнения обязанностей юридического лица, осуществляющего деятельность в сфере таможенного дела |

- Учет импорта

- Что означает код 1010 в гтд — Предприятие Инфо

- Гтд образец

- Фтс опубликовала коды бюджетной классификации для перечисления таможенных и иных платежей в 2014 году

- Код 5010 в таможенной декларации

- Номер ГТД — расшифровка по импорту и экспорту, примеры

- Как и когда заполнять номер ГТД в счете-фактуре

- Что это такое — ГТД (расшифровка)

- Когда необходимо вносить номер ГТД в счет-фактуру

- Когда оформляются счет-фактуры без номера ГТД

- Номер ГТД в счете-фактуре с 01.10.2021 — что изменилось

- Вопросы и ответы

- Номер таможенной декларации в счете-фактуре, как проверить таможенную декларацию по кодовому номеру онлайн?

- 2050 код в таможенной декларации

- Код 2050 в таможенной декларации

- Что означает код 2050 в гтд

- Код 2050 в таможенной декларации это

- Код в таможенной декларации 2050 что это

- Код МОС в таможенной декларации

- Код 1010 в ГТД

Учет импорта

В меню «Основная деятельность – Покупка – Поступление товаров и услуг» добавляем новый документ. Указываем вид поступления, дату, контрагента, договор, склад.Заполняем табличную часть номенклатурой. Цены вводятся в валюте договора. Слева внизу отображается курс ЦБ на дату поступления товаров. Курс можно установить по кнопке «Цены и валюта».

ВАЖНО!!! В договоре должна быть верно указана валюта договора, например, USD.

На закладке «Счета учета расчетов» заполняются счета бухгалтерского учета. Причем счета должны иметь признак «Валютный«.

После ввода всех данных, можно провести документ кнопкой «провести» на верхней панели.

Далее, можно воспользоваться кнопкой «Ввести на основании – ГТД по импорту», что позволит автоматически создать и заполнить документ «ГТД по импорту» на основании данного документа поступления. Либо это можно сделать из меню «Основная деятельность – Покупка – ГТД по импорту«.

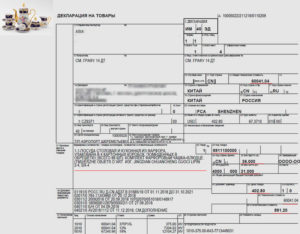

В ГТД (грузовая таможенная декларация) заполняются дата, таможня, договор с таможней, номер ГТД, способ распределения таможенных платежей и т.п. Указываются ставки пошлины, акциза, НДС и таможенного сбора.

https://www.youtube.com/watch?v=KMtlcLhIlXM

Кнопка «Распределить» распределяет суммы пошлины, акциза и НДС в зависимости от выбранного способа распределения (по сумме, по количеству, по весу).

Если таможенная стоимость отличается от фактической, т.е. таможенные платежи рассчитываются от иной стоимости, достаточно изменить сумму в поле «Таможенная стоимость» и автоматически появляется колонка «НДС свыше контрактной».

Ставка и сумма таможенного сбора вводится на закладке «Дополнительно«, так же как и сумма таможенного штрафа.

Если в ГТД несколько разделов, они добавляются (удаляются) кнопкой «Разделы». Тогда пошлины, акцизы и НДС можно установить для каждой группы отдельно.

В данном случае рекомендуется воспользоваться кнопкой «Заполнить – Добавить из поступления». В этом случае предыдущие разделы сохранятся.

Установив курсор на каждом из разделов в верхней части документа, можно просмотреть содержимое раздела в нижней части.

ДОПОЛНИТЕЛЬНЫЕ РАСХОДЫ также можно ввести из документа поступления при помощи кнопки «Ввести на основании – Поступление доп. расходов». Либо из меню «Основная деятельность – Покупка – Поступление доп. расходов«. Каждый вид дополнительных расходов вводится отдельным документов.

Обязательно указываются способ распределения и сумма расхода. Если на какую-то номенклатуру есть отдельные затраты (помимо основной суммы расхода), они добавляются в колонке «Доп. расходы».

В меню «Основная деятельность – Покупки – Отчет по закупкам» можно посмотреть детализацию по затратам по данной поставке, себестоимость единицы ввезенного товара.

Инструкция пользователя 1С

Что означает код 1010 в гтд — Предприятие Инфо

11.03.2021

Но существует ряд обязательных платежей для импорта и экспорта, в том числе вы обязаны и заплатить 1010 вид таможенных платежей, который рассчитывается по стоимости вашего товара. Данная выплата может быть уплачена как вместе с подачей таможенной декларации, так и в виде таможенного платежа.

- 500 рублей необходимо заплатить, если стоимость товаров не превышает 200 тысяч рублей.

- 1000 рублей – от 200 тысяч рублей до 450

- 2000 рублей – от 450 тысяч рублей до 1200 тысяч рублей включительно

- 5500 рублей нужно заплатить, если стоимость товара составляет от 1200 до 2500 рублей.

- 7500 рублей обойдется работа таможенного органа, если сумма вашего товара не превышает 5 000 000 рублей.

- Самый дорогой вид 1010 таможенного платежа составляет сто тысяч рублей, если товар стоит до 30 000 000 рублей.

Гтд образец

Составление ГТД или грузовой таможенной декларации (бланк и образец заполнения представлены ниже) обязательно для любого груза, перевозимого через границу РФ вне зависимости от того, импорт это или экспорт.

Помимо полной информации о содержимом, в этом документе содержатся данные о его получателе и целях поставки. Его наличие свидетельствует о легитимности груза и полном соблюдении правил ввоза/вывоза.

Заполнение ГТД регламентировано Федеральным законом №311-ФЗ от 27.11.10 г.

- ТД1 — заполняется на одинаково именуемые товары в соответствии с ТН ВЭД (в расчет принимается кодировка вплоть до девятого знака). Предполагается их транспортировка в едином таможенном режиме.

- ТД2 – заполняется на товары, не попавшие в ТД1. В один добавочный лист можно внести не более трех разных позиций. Их общее число не может превышать 33 шт. на один лист ТД1.

Фтс опубликовала коды бюджетной классификации для перечисления таможенных и иных платежей в 2014 году

Проценты за предоставление отсрочки уплаты ввозных таможенных пошлин (иных пошлин, налогов и сборов, имеющих эквивалентное действие), уплаченных в соответствии с Соглашением об установлении и применении в Таможенном союзе порядка зачисления и распределения ввозных таможенных пошлин (иных пошлин, налогов и сборов, имеющих эквивалентное действие) от 20 мая 2010 г.

https://www.youtube.com/watch?v=HAlvxn3fffg

Проценты за предоставление рассрочки уплаты ввозных таможенных пошлин (иных пошлин, налогов и сборов, имеющих эквивалентное действие), уплаченных в соответствии с Соглашением об установлении и применении в Таможенном союзе порядка зачисления и распределения ввозных таможенных пошлин (иных пошлин, налогов и сборов, имеющих эквивалентное действие) от 20 мая 2010 г.

2. Если страна (страны), в которой (которых) зарегистрировано транспортное средство, на момент декларирования неизвестна (неизвестны), в правом подразделе графы проставляются два нуля («00»). 3.

При перемещении товаров в международных почтовых отправлениях, либо трубопроводным транспортом, либо по линиям электропередачи в левом подразделе графы соответственно указывается «почта», «трубопроводный» или «электропередача», правый подраздел не заполняется. 4.

При перевозке товаров железнодорожным транспортом правый подраздел графы не заполняется. 5. Если товары перевозились несколькими транспортными средствами, зарегистрированными в разных странах, в правом подразделе графы проставляются два нуля («00»). 6.

Графа не заполняется, если декларирование товаров производится в месте их прибытия на таможенную территорию РФ.

Графа 19. «Контейнер»

В графе необходимо проставить следующие признаки перевозки товаров:

- — «1», если перевозка товаров через таможенную границу РФ производилась в контейнере;

- — «0» (ноль) в иных случаях (в том числе если неизвестны сведения о том, как перевозятся (перевозились) товары).

Графа не заполняется при перемещении товаров в международных почтовых отправлениях, либо трубопроводным транспортом, либо по линиям электропередачи.

Графа не заполняется при декларировании наличной валюты, перемещаемой в связи с реализацией товаров на бортах воздушных судов, а также на железнодорожном и иных видах транспорта (выручки и разменной валюты в виде банкнот и монет).

Графа 17 (a; b).

«Код страны назначения»В левом подразделе «a» графы необходимо указать двузначный буквенный код альфа-2 по общероссийскому классификатору стран мира страны, известной на день подачи ГТД в качестве страны назначения, в которой товары будут потребляться, использоваться или будут подвергнуты дальнейшей переработке.

Если такая страна неизвестна, то указывается буквенный код той последней, известной на момент декларирования страны, в которую должны быть доставлены товары. Если в графе 17 ГТД было указано «Неизвестна», то в подразделе «a» указываются два нуля «00».

Графа не заполняется при декларировании наличной валюты, перемещаемой в связи с реализацией товаров на бортах воздушных судов, а также на железнодорожном и иных видах транспорта (выручки и разменной валюты в виде банкнот и монет). Правый подраздел «b» графы не заполняется.

Графа 18. «Идентификация и страна регистрации транспортного средства при отправлении» комплекта ТД1

Графа 18. «Идентификация и страна регистрации транспортного средства при отправлении/прибытии» комплекта ТД3Графа заполняется по желанию декларанта, если декларирование товаров осуществляется не в месте их убытия за пределы таможенной территории Российской Федерации.

В графе необходимо указать сведения о транспортных средствах, на которые погружены декларируемые товары с целью их транспортировки до места убытия за пределы таможенной территории РФ.

Если при перевозке товаров используется (будет использоваться) состав транспортных средств, то необходимо указать сведения о транспортном средстве, приводившим в движение другое (другие) транспортное средство (транспортные средства). 1.

В графе указываются следующие сведения о транспортном средстве:

1) в левом подразделе графы указываются традиционное наименование транспортного средства, а также:

- — при перевозке автомобильным транспортом — регистрационные номера транспортных средств (всех транспортных средств, если товары перевозятся составом автотранспортных средств);

- — при перевозке железнодорожным транспортом — номера железнодорожных вагонов (платформ, цистерн и тому подобное);

- — при перевозке товаров морским (речным) транспортом — наименования судов;

- — при перевозке товаров воздушным транспортом — номера рейсов;

2) в правом подразделе графы проставляется по общероссийскому классификатору стран мира двузначный буквенный код альфа-2 страны, в которой зарегистрировано транспортное средство, а если в перевозке используется (будет использоваться) состав транспортных средств, то страна, в которой зарегистрировано транспортное средство, приводящее в движение другое (другие) транспортное средство (транспортные средства).

Интересное: Пдд выходные и праздничные дни

Код 5010 в таможенной декларации

Записей в справочнике: 34

| 1010 | Таможенные сборы за совершение таможенных операций (за таможенное оформление товаров, за таможенное декларирование товаров, за таможенные операции) | Кроме таможенных сборов за совершение таможенных операций, взимаемых в Республике Беларусь в отношении товаров для личного пользования. | 02202 |

| 1020 | Таможенные сборы за таможенное сопровождение | ||

| 1040 | Таможенные сборы за выдачу квалификационного аттестата специалиста в области таможенного дела (специалиста по таможенным операциям, специалиста по таможенному оформлению) | ||

| 1050 | Таможенные сборы за принятие таможенным органом предварительного решения | ||

| 1060 | Таможенные сборы за включение в реестр банков и небанковских кредитно-финансовых организаций, признанных таможенными органами гарантом уплаты таможенных пошлин, налогов | ||

| 1070 | Таможенные сборы за совершение таможенных операций, взимаемые при перемещении физическими лицами товаров для личного пользования, облагаемых таможенными пошлинами, налогами | 02204 | |

| 2010 | Ввозная таможенная пошлина (иные пошлины, налоги и сборы, имеющие эквивалентное действие), обязанность по уплате которой возникла с 1 сентября 2010 г. | 02601 | |

| 2021 | Ввозная таможенная пошлина, обязанность по уплате которой возникла до 1 сентября 2010 г. | ||

| 2040 | Специальная пошлина, установленная в соответствии с Протоколом о применении специальных защитных, антидемпинговых и компенсационных мер по отношению к третьим странам (приложение N 8 к Договору о Евразийском экономическом союзе от 29 мая 2014 года) | 02701 | |

| 2050 | Антидемпинговая пошлина, установленная в соответствии с Протоколом о применении специальных защитных, антидемпинговых и компенсационных мер по отношению к третьим странам (приложение N 8 к Договору о Евразийском экономическом союзе от 29 мая 2014 года) | 02701 | |

| 2060 | Компенсационная пошлина, установленная в соответствии с Протоколом о применении специальных защитных, антидемпинговых и компенсационных мер по отношению к третьим странам (приложение N 8 к Договору о Евразийском экономическом союзе от 29 мая 2014 года) | 02701 | |

| 2110 | Триггерная защитная мера, применяемая в соответствии с Соглашением о свободной торговле между Евразийским экономическим союзом и его государствами-членами, с одной стороны, и Социалистической Республикой Вьетнам, с другой стороны, от 29 мая 2015 года | ||

| 2140 | Предварительная специальная пошлина | ||

| 2150 | Предварительная антидемпинговая пошлина | ||

| 2160 | Предварительная компенсационная пошлина | ||

| 2240 | Специальная пошлина, уплачиваемая в порядке, установленном для взимания соответствующих предварительных видов пошлин | 03116 | |

| 2250 | Антидемпинговая пошлина, уплачиваемая в порядке, установленном для взимания соответствующих предварительных видов пошлин | 03116 | |

| 2260 | Компенсационная пошлина, уплачиваемая в порядке, установленном для взимания соответствующих предварительных видов пошлин | 03116 | |

| 3010 | Вывозная таможенная пошлина на товары, в отношении которых не установлен отдельный код вида вывозной таможенной пошлины | 02309 | |

| 3050 | Вывозная таможенная пошлина на калийные удобрения | ||

| 3800 | Вывозная таможенная пошлина, исчисляемая и уплачиваемая в долларах США при помещении под таможенную процедуру экспорта нефти сырой, страной происхождения которой не является Республика Беларусь, и отдельных категорий товаров, выработанных из нефти | ||

| 3810 | Вывозная таможенная пошлина при экспорте нефти сырой, страной происхождения которой является Республика Беларусь | ||

| 4180 | Акцизы, на алкогольную продукцию и спиртосодержащие растворы | 01418 | |

| 4190 | Акцизы на пиво | 01419 | |

| 4200 | Акцизы на табачные изделия | 01420 | |

| 4220 | Акцизы на автомобильное и иное используемое в качестве автомобильного топливо | 01422 | |

| 4230 | Акцизы на масла моторные | 01423 | |

| 5010 | Налог на добавленную стоимость | Кроме налога на добавленную стоимость, взимаемого в Республике Казахстан; | 01002 |

| 6010 | Таможенные пошлины, налоги по единым ставкам в отношении товаров для личного пользования | 02201 | |

| 6020 | Совокупный таможенный платеж в отношении товаров для личного пользования | ||

| 9120 | Утилизационный сбор, плательщиком которого выступает физическое лицо, не являющееся индивидуальным предпринимателем | ||

| 9130 | Утилизационный сбор, плательщиком которого выступает юридическое лицо или индивидуальный предприниматель | 02013 | |

| 9200 | Обеспечение исполнения обязанности по уплате таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин (за исключением обеспечения исполнения обязанностей юридического лица, осуществляющего деятельность в сфере таможенного дела) | 03112 | |

| 9910 | Обеспечение исполнения обязанностей юридического лица, осуществляющего деятельность в сфере таможенного дела |

Номер ГТД — расшифровка по импорту и экспорту, примеры

Любые сделки связанные с ввозом или вывозом товара, а также последующей оплатой таких операций, облагаются налогами, и для совершения правильного вычета проводятся отдельные процедуры с общей использованной суммой.

Каждой таможенной декларации присваивается отдельный налоговый номер, который облегчает ФНС проведение проверки и контроля всех операций.

В основном такие номера используются исключительно налоговыми службами, однако владельцы деклараций также могут проверить состояние собственного документа на момент его проверки, и верного заполнения информативной базы.

Как и когда заполнять номер ГТД в счете-фактуре

Чтобы указать НДС на товар, реализатор обязан формировать счет-фактуру, но так как такие операции довольно часто применяются в процессе перемещения груза из страны в страну, то есть при совершении импортных и экспортных операций, продавец при наличии оснований указывает в счете-фактуре номер ГТД. Что это такое, как расшифровывается, где взять расшифровку импорта, как заполняется в новом бланке с 01.10.2021?

В 2021 году под влиянием существенных изменений в законодательстве этот вопрос и тема в целом претерпели множество изменений.

https://www.youtube.com/watch?v=ehuNcmE8S84

В 2021 — 2021 году номер ГТД есть неотъемлемой частью счета-фактуры при ввозе или производстве импортных материалов, сырья, продукции и прочего, указывать его следует с соблюдением всех требований законодательства и помнить об исключениях, когда внесение информации не требуется.

Что это такое — ГТД (расшифровка)

ГТД – это грузовая таможенная декларация, обязательная к заполнению, если происходит перемещение товара между странами неважно в какую сторону (экспортные и импортные операции).

Таможенная декларация содержит основные данные о:

- Стоимости товара, идентификационные данные;

- Применяемом в этой операции транспорте;

- Участниках мероприятия – отправителе и получателе груза.

Номер, присвоенный ГТД, подлежит обязательному переносу в графу 11 счета-фактуры. Причем обновление данного бланка, которой произошло с 01.10.2021 затронуло как раз данную графу 11 — поменялось ее наименование, добавлено вначале слово «регистрационный».

Значение ГТД невозможно недооценить, так как она:

- Предоставляет возможность выполнить проверку груза по факту таможенными сотрудниками;

- На ее основании осуществляется пропуск через границу;

- Она дает возможность оценить факт правильного исполнения таможенного законодательства;

- Является подтверждением действий со стороны участников в рамках закона;

- Является источником показателей для внесения их в счет-фактуру и начисления в дальнейшем НДС.

Так как данная грузовая таможенная декларация обеспечивает узаконивание перевоза товаров, его формирование важно:

- При ввозе/вывозе налогооблагаемой продукции;

- При ее передвижении с применением индивидуального экономического подхода;

- Ввоз/вывоз активом на сумму свыше 100 евро.

Если все вышеперечисленные товары не сопровождаются декларированием, то их импорт расценивается как контрабанда.

Форма ГТД составляется на 4-х идентичных листах, каждый из них используется:

- Для хранения на таможне в архиве;

- С целью подшивания в папку таможенной статистики;

- Передачи лицу, декларирующему груз;

- С целью сопровождения транспортной перевозки.

Таможенную декларацию на груз доступно сформировать любым удобным способом, но без ошибок и исправлений.

Когда необходимо вносить номер ГТД в счет-фактуру

Согласно законодательству номер ГТД является обязательным к указанию в счете на товар, но при этом указывается не всегда, а только при наличии оснований. Указывать сведения о таможенной декларации необходимо в графе 11. Наименование данной графы с 01.10.2021 — регистрационный номер таможенной декларации.

При этом необходимо учитывать, что данный номер вноситься до отгрузки товара покупателю.

Чтобы вписать ГТД в документ следует выполнить следующие операции:

- Перевозить импорт на территорию российского государства – регистрационный номер указывается в счете в процессе реализации и передаче груза покупателю.

- Переработка импортного сырья – для обоснования внесения номера в счет необходимо установить, что произведенная продукция полностью соответствует по качеству приобретенному сырью, в противном случае, она признается изготовленной на территории России и выполнять внесение согласно законодательству не надо.

- Сырье импортного происхождения, но уже закуплено на территории РФ – в данном случае следует действовать аналогично предыдущему случаю и установить, что уже готовые изделия соответствуют по качеству импортному сырью.

Пошаговые действия по заполнению графы 11 в счете-фактуры (пример):

В случае выяснения, что заполнение фактуры следует совершать с указанием номера таможенной декларации, действуют таким образом:

- Вводиться набор чисел в соответствующую графу счета-фактуры;

- Перепроверяются показатели с первичным документом – 1-я графа таможенной декларации;

- В 10-й графе следует указать страну производителя – этот показатель находиться в 16-й графе декларации;

- При этом если для ввоза сырья использовалось несколько партий однотипного товара, каждая из которых сопровождалась отдельным декларированием, при реализации в счет-фактуру необходимо внести номера всех ГТД.

Когда оформляются счет-фактуры без номера ГТД

Существуют случаи, когда организация, реализующая импорт, не должна применять номер декларации:

- Объект передается неплательщиком НДС – такой поставщик вправе не формировать счет-фактуру, а значит и оснований для внесения числового набора, нет;

- Импорт товара не декларировался – закон не запрещает отдельные группы импорта ввозить в пределы России без деклараций, а это значит, что и вносить нечего.

Также номер ГТД в счете-фактуре не указывается:

- При реализации отечественных изделий;

- Поступившие грузы из стран ЕАЗС или перевезенную через их территории.

Номер ГТД в счете-фактуре с 01.10.2021 — что изменилось

С 1 октября 2021 года в действующий бланк счета-фактуры введено ряд изменений. Одно из них коснулось наименования графы 11. К формулировке добавлено слово «регистрационный».

В целом, суть назначения данной графы не изменилось. В нее по-прежнему нужно вносить номер таможенной декларации из графы А декларации на товары, оформляемой при совершении импортных операций с выставлением счета-фактуры.

То есть номер таможенной декларации состоит из регистрационного номера (три цифровых блока через дробь) и порядкового номера товара. Регистрационная составляющая присваивается декларации при ее принятии на таможне.

Вопросы и ответы

Вопрос 1: Компания приобретает импортный товар у организации, работающей на УСН и не выставляющей счета-фактуры, а, значит, не указывающей номер ГТД. Покупатель продавать купленный импортный товар будет с НДС, нужно ли заполнять номер таможенной декларации в счете-фактуре покупателю при перепродаже?

Вопрос 2: Организация покупает импортный товар несколькими партиями, на каждую оформлен ГТД. Товар подлежит перепродаже сразу всем объемом. Нужно ли все номера деклараций вносить в счет-фактуру?

Вопрос 3: Зарубежный поставщик импортной продукции не указал в счете-фактуре номер грузовой таможенной декларации. При перепродаже данной продукции обязательно ли указывать данный номер в с/ф? Правильным ли будет оформление без регистрационного номера?

Вопрос 4: При заполнении регистрационного номера декларации с 01.10.2021 поставщик указал данный номер вместе с кодом товара. Правильно ли это, или нужно потребовать переоформления счета-фактуры для требования вычета?

Ответ: В графе 11 счета-фактуры нужно указывать регистрационный номер (три цифровых блока через дробь). Однако, если поставщик дополнил этот номер кодом товара, то это не приведет к отказу в вычете НДС.

Даже если это будет принято налоговиками как ошибка в оформлении счета-фактуры, это не помешает верно идентифицировать требуемую информацию о покупателе, поставщике, товаре, налоге, поэтому право на вычет не будет утеряно.

https://www.youtube.com/watch?v=sIyp9nQ9fCY

С сайта: http://buhland.ru/nomer-gtd-v-schete-fakture/

Номер таможенной декларации в счете-фактуре, как проверить таможенную декларацию по кодовому номеру онлайн?

В данной статье будут рассмотрены особенности заполнения номера таможенной декларации в 1С.

Разберемся на примере:

- в чем разница между полным и регистрационным номером таможенной декларации;

- откуда берутся «неформатные» номера таможенных деклараций;

- как в 1С ввести номер таможенной декларации, указанный в счете-фактуре поставщика;

- как исправить ошибочно заведенный в программе номер таможенной декларации;

- в каком формате номера отражаются в книге покупок и в декларации по НДС.

В графе 11 счета-фактуры (СФ) указывается регистрационный номер таможенной декларации (ТД) (пп. л п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

2050 код в таможенной декларации

Этим занимается исключительно чиновник таможни. Важно только знать, где указывается регистрационный номер таможенной декларации, чтобы оперативно найти его.

— при начислении акцизного сбора — таможенная стоимость товара с учетом сумм таможенной пошлины или количество товара, заявленного к декларированию, отраженное в графе 31 ГТД (в зависимости от того, что выступает в качестве базы для начисления акцизного сбора — стоимость товаров или их количество);

В налоговом учете субъекта хозяйствования — плательщика налога на прибыль, суммы таможенной пошлины, таможенных сборов и акцизного сбора, уплаченных при ввозе товаров, включаются в состав валовых расходов на основании п.п. 5.2.5 ст. 5 Закона о налоге на прибыль (как сборы (обязательные платежи), установленные ст.

Код 2050 в таможенной декларации

Внимание

Цены вводятся в валюте договора. Слева внизу отображается курс ЦБ на дату поступления товаров. Курс можно установить по кнопке «Цены и валюта».

ВАЖНО.

Инфо

В договоре должна быть верно указана валюта договора, например, USD.

На закладке «Счета учета расчетов» заполняются счета бухгалтерского учета. Причем счета должны иметь признак «Валютный».

После ввода всех данных, можно провести документ кнопкой «провести» на верхней панели.

Далее, можно воспользоваться кнопкой «Ввести на основании – ГТД по импорту», что позволит автоматически создать и заполнить документ «ГТД по импорту» на основании данного документа поступления.

Либо это можно сделать из меню «Основная деятельность – Покупка – ГТД по импорту».

В ГТД (грузовая таможенная декларация) заполняются дата, таможня, договор с таможней, номер ГТД, способ распределения таможенных платежей и т.п.

Это унифицированный документ, предоставляемый в таможенные органы, содержащий сведения о перемещаемом товаре и о перевозящем его лице.

Декларирование товаров, используя ГТД, производится в форме письменного заявления, которое содержит необходимые сведения о товаре и перевозимом его лице. Оно заполняется на бланках ТД1, ТД2.

Первый является основным листом грузовой таможенной декларации, второй – добавочным.

Порядок представления в таможенные органы ГТД, что это за документ и как он заполняется, прописаны в нормативных актах Грузового таможенного кодекса РФ. ТД1 включает 4 самокопирующихся листа.

Что означает код 2050 в гтд

Номер ГТД расшифровывается следующим образом: элемент 1 — код таможенного органа, зарегистрировавшего ДТ [ ГТД ].

Российской Федерации, о выборах и референдумах Российской Федерации, об Уполномоченном по правам человека в Российской Федерации

40

Штрафы за нарушение валютного законодательства Российской Федерации и актов органов валютного регулирования, назначаемые таможенными органами

40

Штрафы за нарушение законодательства Российской Федерации об основах конституционного строя Российской Федерации, о государственной власти Российской Федерации, о государственной службе Российской Федерации, о выборах и референдумах Российской Федерации, об Уполномоченном по правам человека в Российской Федерации

40

Средства, полученные в результате применения мер гражданско-правовой и административной ответственности

40

Средства, полученные в результате применения мер уголовной ответственности по делам, возбужденным таможенными органами

40

2.7.

Код 2050 в таможенной декларации это

Важно

Финансовые и банковские сведения» В графе указываются банковские сведения в отношении лица, указанного в графе 9 ГТД, и финансовые сведения в отношении товаров, инициатором вывоза которых является это же лицо. Сведения, заявляемые в этой графе, указываются с новой строки с проставлением их порядкового номера.

Если одновременно с ГТД подается обращение о представлении отдельных документов, сведения о которых заявляются в этой графе, в более поздний срок, то под соответствующим номером после номера документа должны быть проставлены отметки об обязательстве декларанта о представлении недостающего документа в виде записи: «Обязуюсь представить до ___» с проставлением даты его представления.

Код в таможенной декларации 2050 что это

Указываем вид поступления, дату, контрагента, договор, склад.Заполняем табличную часть номенклатурой. Цены вводятся в валюте договора. Слева внизу отображается курс ЦБ на дату поступления товаров. Курс можно установить по кнопке «Цены и валюта».

ВАЖНО!!! В договоре должна быть верно указана валюта договора, например, USD.

На закладке «Счета учета расчетов» заполняются счета бухгалтерского учета. Причем счета должны иметь признак “Валютный“.

После ввода всех данных, можно провести документ кнопкой «провести» на верхней панели.

Далее, можно воспользоваться кнопкой «Ввести на основании – ГТД по импорту», что позволит автоматически создать и заполнить документ «ГТД по импорту» на основании данного документа поступления.

https://www.youtube.com/watch?v=zbclhPGk0Fk

Это унифицированный документ, предоставляемый в таможенные органы, содержащий сведения о перемещаемом товаре и о перевозящем его лице.

Декларирование товаров, используя ГТД, производится в форме письменного заявления, которое содержит необходимые сведения о товаре и перевозимом его лице. Оно заполняется на бланках ТД1, ТД2.

Первый является основным листом грузовой таможенной декларации, второй – добавочным.

Порядок представления в таможенные органы ГТД, что это за документ и как он заполняется, прописаны в нормативных актах Грузового таможенного кодекса РФ. ТД1 включает 4 самокопирующихся листа.

Код МОС в таможенной декларации

В первом подразделе графы 43 «Код МОС» указывается код метода определения таможенной стоимости декларируемых товаров в соответствии с Классификатором методов определения таможенной стоимости, приведенном в Приложении № 4 к Решению Комиссии Таможенного союза от 20.09.2010 № 378 (пп.

Код 1010 в ГТД