Планирование затрат на восстановление основных средств

Классификация ремонтных расходов

Оформление заявок на ремонт

Отражение расходов на ремонт, модернизацию, дооборудование в бухгалтерском учете бюджетных организаций

Каждое учреждение имеет на своем балансе в составе нефинансовых активов основные средства. В процессе эксплуатации основные средства изнашиваются, для поддержания их в рабочем состоянии проводят ремонты.

Работы по восстановлению основных средств можно квалифицировать по характеру видов работ на:

- текущий ремонт;

- капитальный ремонт;

- модернизация;

- реконструкция;

- дооборудование.

Обратите внимание!

От вида работ зависит отражение операций в бухгалтерском и налоговом учете: затраты на текущий, средний и капитальный ремонт основных средств учитывают в составе текущих расходов учреждения, а затраты на модернизацию, реконструкцию относят на увеличение первоначальной стоимости объектов основных средств.

В зависимости от того, проводились ремонт или модернизации, исчисляют налог на прибыль (при условии, что работы проводились за счет средств, полученных от предпринимательской деятельности) и целевое использование бюджетных средств, так как расходы по модернизации и ремонту отражаются по разным кодам КОСГУ. Если основное средство приобретено за счет предпринимательской деятельности, затраты на ремонт этих объектов уменьшают базу по налогу на прибыль в составе прочих расходов (п. 1 ст. 260 Налогового кодекса РФ (далее — НК РФ)).

Учреждение имеет право распоряжаться чистой прибылью, полученной от предпринимательской деятельности, по своему усмотрению после уплаты в бюджет налога на прибыль. Поэтому сначала надо заплатить налог на прибыль, а остаток прибыли можно направить на ремонт основных средств.

К сведению

При ремонте, реконструкции и модернизации могут выполняться близкие по характеру работы, распределить их по видам не всегда бывает просто, и проверяющие органы находят немало ошибок, допускаемых бухгалтерами при отражении указанных операций.

Определять виды работы необходимо, чтобы спланировать бюджет расходов, правильно отнести затраты на статьи (подстатьи КОСГУ), использовать бюджетные и внебюджетные средства по целевому назначению.

Ремонт — это комплекс работ по устранению неисправностей, восстановлению работоспособности объектов нефинансовых активов, поддержанию технико-экономических и эксплуатационных показателей (срок полезного использования, мощность, качество применения) на изначально предусмотренном уровне, т. е. это восстановление функций объектов основных средств для дальнейшего их использования. Ремонт предполагает профилактические мероприятия, устранение повреждений и неисправностей, замену изношенных конструкций и деталей.

Обратите внимание!

Хотя в процессе ремонта отдельные детали основного средства могут быть заменены на более современные и долговечные, такое мероприятие не сопряжено с изменением важных технико-экономических показателей основного средства.

По объему и характеру выполняемых работ ремонт может быть текущим и капитальным. Отличаются они сложностью, объемом, сроком выполнения и периодичностью проведения.

Текущий ремонт проводится несколько раз в год, капитальный — не чаще одного раза в год или реже. При текущем ремонте заменяют отдельные детали, при капитальном ремонте разбирают объект и заменяют неисправные узлы.

При текущем ремонте устраняют мелкие неисправности, обнаруженные в ходе повседневного использования основного средства, при этом объект практически не выбывает из эксплуатации.

Текущим ремонтом являются работы по систематическому и своевременному предохранению объектов ОС от преждевременного износа путем проведения профилактических мероприятий.

При капитальном ремонте восстанавливают утраченные первоначальные характеристики, устраняют неисправности, заменяя изношенные детали, узлы.

К сведению

В бюджетной классификации и порядке ведения бюджетного учета между текущим и капитальным ремонтом различий нет, поэтому необходимости в разграничении таких расходов нет.

Модернизация — это совокупность работ по усовершенствованию объекта основных средств, по повышению технического уровня и экономических характеристик объекта путем замены его конструктивных элементов и систем на более совершенные (например, установка на компьютер оперативной памяти большего объема).

К сведению

Модернизация предполагает замену узлов, при этом заменяемая часть должна быть исправной до замены. Если в ходе работы заменяется неисправный узел, то такие работы являются не модернизацией, а ремонтом.

Реконструкция — это изменение параметров объектов капитального строительства, их частей (высоты, количества этажей, площади, показателей производственной мощности, объема) и качества инженерно-технического обеспечения.

https://www.youtube.com/watch?v=tZRuPv9IInU

Понятие реконструкции применимо лишь в отношении объектов капитального строительства (зданий, сооружений). Она предполагает изменение параметров объекта. Также к реконструкции можно отнести улучшение качества инженерно-технического обеспечения.

Дооборудование — дополнение основных средств новыми частями, деталями и другими механизмами, ранее отсутствовавшими, которые будут составлять единое целое с этим оборудованием, придадут ему новые дополнительные функции или изменят показатели работы. Раздельное их применение будет невозможно.

Достройка — это сооружение новых частей к основному средству (обычно к объектам недвижимости). При этом новые части должны быть неотделимы от самого основного средства без нанесения ущерба.

- Планирование ремонтных работ

- Отражаем расходы на текущий, средний и капитальный ремонт в бухгалтерском учете

- На Какой Косгу Отнести 2021 В Бюджете Текущий Ремонт Зданий И Какой Квр

- Какие КВР и КОСГУ использовать для госзакупок

- Тема: К какому КВР и к какому КОСГУ необходимо отнести расходы связанные с проведением комплексного обследования технического состояния здания

- Расшифровка и частные случаи КОСГУ 225 и 226 в 2021 году

- Косгу замена окон на пластиковые 2021

- Статья 226 КОСГУ: расшифровка

- Какой косгу ремонта автомобиля с учетом деталей

- Косгу 225 и 226, расшифровка в 2021 году для бюджетных учреждений

- Бюджетный учет: 225 vs 226: какой КОСГУ применять

- Ремонт помещения косгу в 2021 году

- Как отражать расходы по КОСГУ в 2021 году

- Как учитывать добровольные пожертвования

- Капитальный ремонт здания косгу 2021

- Косгу в закупках

- текущий ремонт помещений косгу 225 или 228 в 2021 году

- На какую косгу отнести капитальный ремонт в 2021 году

- Квр и косгу в 2021 году для бюджетных учреждений

- Выбор статей затрат КОСГУ для ремонтных работ

- Новый порядок применения Косгу в 2021 году

- Ответы на вопросы по применению КВР и КОСГУ

- Расшифровка и частные случаи КОСГУ 225 и 226 в 2021 году

- Бесхозяйные объекты капитальный ремонт в увязке квр и косгу

- Косгу в 2021 году

- Учет расходов на текущий и капитальный ремонт в учреждениях госсектора

- Учет текущего ремонта

- Учет капитального ремонта

Планирование ремонтных работ

Чтобы определить, к какой категории отнести расходы (ремонт, реконструкция, модернизация или дооборудование), в первую очередь нужно выяснить, какой вид работ необходимо произвести по восстановлению основных средств:

- если проводятся работы по восстановлению работоспособности, сохранности технических характеристик или внешние изменения, не влияющие на изменение объектом основных средств своих первоначальных функций, значит, это ремонт;

- если работы производятся по улучшению основных характеристик и добавление новых функций исправного объекта, то такой вид работы следует отнести к реконструкции, модернизации или дооборудованию.

В этом случае надо определить цель операции:

– если необходима замена узлов или частей — это модернизация (реконструкция);

– если к объекту добавляются узлы и части — дооборудование (достройка).

Как правило, в организациях приказом назначают ответственных за эксплуатацию имущества (например, за лабораторное оборудование отвечает начальник лаборатории, за измерительные приборы — метролог и т. д.). В их обязанности входит в том числе составление заявок на проведение ремонта или модернизацию на предстоящий финансовый год.

Форму заявок организация разрабатывает самостоятельно.

Утверждает заявки руководитель учреждения.

На основании заявок экономический отдел планирует суммы по видам ремонта в смете доходов и расходов. Каждый запланированный вид расхода должен быть обоснован.

Это позволит составить план работ, заключить договоры с поставщиками на проведение ремонтных работ, систематизировать деятельность учреждения по содержанию и обслуживанию имущества, гарантировать непрерывность производственного процесса, обеспечить эффективность основной деятельности учреждения.

Фрагменты заявок по структурному подразделению (лаборатория контроля физико-химических факторов) представлены в таблице.

Фрагменты заявок на проведение ремонтных работ основных средств

| Наименование объекта | Номер заявки | Причина | Планируемые мероприятия | Планируемый результат |

| Автоматизированное рабочее место (компьютер в комплекте) | 2101542 | Изображение на мониторе нечеткое, регулировками не устраняется | Диагностика и ремонт, при необходимости — средствами сторонней организации | Восстановление работоспособности |

| Автоматизированное рабочее место (компьютер в комплекте) | 2101543 | Установка жесткого диска в системный блок | Ремонт системного блока, замена жесткого диска | Восстановление работы системного блока |

| Автоматизированное рабочее место (компьютер в комплекте) | 2101600 | Системные ресурсы — объем оперативной памяти — недостаточны для использования программы «Банк-клиент» | Дооборудование дополнительной оперативной памятью | Возможность использовать программу «Банк-клиент» |

| Автоклав АГ-1000 горизонтальный | 2101752 | Системные автоматизированная система управления для автоклава | Модернизация автоклава | Возможность использовать режим стерилизации, индексации (время, давление, температура) |

| Копировальный аппарат | 2101644 | Устройство гудит, но не берет бумагу на лотке | Замена изношенного ролика новым | Восстановление работоспособности |

| Автомобиль ВАЗ-2107 (Лада) | 2101485 | Стук при переключении на последующие передачи | Ремонт своими силами | Восстановление работоспособности |

| Здание лабораторного корпуса | 2100378 | Протекает крыша | Частичная замена кровли | Восстановление эксплуатационных характеристик |

Заключаем договоры на выполнение работ по восстановлению основных средств

https://www.youtube.com/watch?v=nGTJ9aerGwc

Заключая договоры с поставщиками и подрядчиками на ремонтные работы, следует определить, какой вид работ по восстановлению объектов основных средств предусмотрен этим договором, чтобы правильно отнести расходы на статьи КОСГУ.

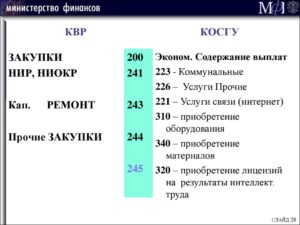

Если планируются действия, мероприятия, которые увеличат стоимость объектов основных средств (реконструкция, модернизация и т. п.), следует использовать код 310 КОСГУ «Увеличение стоимости основных средств», если же говорится о ремонте неисправного основного средства — код 225 КОСГУ «Работы, услуги по содержанию имущества».

В рамках одного договора могут быть предусмотрены различные виды работ, поэтому в разделе «Предмет договора» следует указывать раздельно стоимости соответствующих видов работ. Исполнитель должен оформить различные отчетные документы за выполненные работы.

Отражаем расходы на текущий, средний и капитальный ремонт в бухгалтерском учете

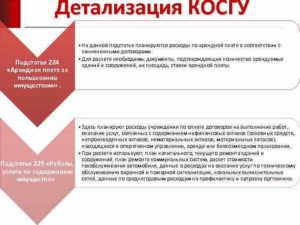

Расходы на текущий, средний и капитальный ремонт основных средств учитывают в составе текущих расходов учреждения по подстатье 225 КОСГУ «Работы, услуги по содержанию имущества».

Отметим, что затраты на приобретение запасных частей (строительных материалов) отражаются не по подстатье 225, а по подстатье 340 КОСГУ «Увеличение стоимости материальных запасов», списание израсходованных материалов — по подстатье 272 КОСГУ «Расходование материальных запасов».

Обратите внимание!

Это правило не применяется, если стоимость использованных материалов включается в общую смету ремонта и учитывается подрядчиком при оформлении акта сдачи-приемки выполненных работ.

Расходы на ремонт имущества отражаются на счете 0.109.61.225 «Затраты на работы, услуги по содержанию имущества в себестоимость готовой продукции, работ, услуг».

На Какой Косгу Отнести 2021 В Бюджете Текущий Ремонт Зданий И Какой Квр

Сообщается, что затраты на разработку проектно-сметной документации на капремонт следует отражать по виду расходов 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества», увязанному в целях бюджетного учета с подстатьей 226 «Прочие работы, услуги» КОСГУ.

«Увеличение капитальных вложений в основные средства» «Увеличение кредиторской задолженности по оплате прочих работ, услуг» – начисление фактических расходов, связанных с формированием проектно-сметной документации согласно Акту выполненных работ; «Уменьшение кредиторской задолженности по оплате прочих работ, услуг» «Расчеты по платежам из бюджета с финансовыми органами по оплате прочих работ, услуг» – оплата расходов по формированию проектно-сметной документации.

Какие КВР и КОСГУ использовать для госзакупок

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. От правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

Субсидии (гранты в форме субсидий) на финансовое обеспечение затрат в связи с производством (реализацией товаров), выполнением работ, оказанием услуг, порядком (правилами) предоставления которых установлено требование о последующем подтверждении их использования в соответствии с условиями и(или) целями предоставления

Тема: К какому КВР и к какому КОСГУ необходимо отнести расходы связанные с проведением комплексного обследования технического состояния здания

65Н: Подстатья 225 Работы, услуги по содержанию имущества:

-обследование технического состояния (аттестация) объектов нефинансовых активов, осуществляемое в целях получения информации о необходимости проведения и объемах ремонта, определения возможности дальнейшей эксплуатации (включая, диагностику автотранспортных средств, в том числе при государственном техническом осмотре), ресурса работоспособности;

Сама суть обследования ведь состоит в том, что бы определить техническое состояние здания и его дальнейшее использования, а также необходимость в текущем ремонте, капитальном ремонте и т.п.

То конечно это 244, ведь если 243 то, мы заранее уже установили что нужен капитальный ремонт? зачем делали обследование.

Ну а если уже где то определено, что нужен капитальный ремонт и обследование технического состояния связано с уточнением объемов для составления проектно- сметной документации то это будет 243..

Расшифровка и частные случаи КОСГУ 225 и 226 в 2021 году

- установить ограждения, фонтаны, фонари, скамьи,

- разбить клумбы и цветники,

- посадить деревья и кустарники,

- устроить площадки для автотранспорта, детские игровые площадки,

- заасфальтировать дорожки, уложить тротуарную плитку.

Рекомендуем прочесть: Пермь Пособиядетям Инвалидам

При этом поверка измерительных приборов, в том числе поверка счетчика, который находится в оперативном управлении учреждения, отражается по 225 КОСГУ.

Если оборудование не стоит на балансе учреждения – подстатья 226.

Оксана, работы по замене окон и дверей относятся к ремонтным работам, то есть осуществляются с целью восстановления функциональных и/или пользовательских характеристик, эксплуатационных показателей объектов нефинансовых активов (зданий, сооружений).

Отнесение расходов как на оплату работ по замене окон и дверей, так и на оплату самих материалов на соответствующий вид расходов зависит от того, в рамках какого ремонта такие работы проводятся: — если указанные работы проводятся в рамках капитального ремонта, то применяется вид расходов 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества»;

— если в рамках текущего ремонта — вид расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд».

Отнесение расходов на тот или иной код КОСГУ осуществляется прежде всего исходя из экономического содержания конкретной операции, определяемого на основании содержания договора (контракта) и соответствующих первичных документов.

Если в рамках договора отражены лишь приобретение (поставка) окон и дверей, то их следует принять к учету в качестве материальных запасов на счете Х.105.Х4 «Строительные материалы». Также, следует напомнить, что исходя из положений п.

99 Инструкции № 157н к материальным запасам относятся готовые к установке строительные конструкции и детали (металлические, железобетонные и деревянные конструкции, блоки и сборные части зданий и сооружений, сборные элементы).

В свою очередь, расходы на приобретение объектов, относящихся к материальным запасам, осуществляются в соответствии с Указаниями № 65н за счет статьи 340 «Увеличение стоимости материальных запасов» КОСГУ.

Косгу замена окон на пластиковые 2021

Почему такие сложности возникают и как бухгалтеру «выйти сухим из воды», рассмотрим на примере рабочих ситуаций. Чем эти работы отличаются? Из содержания Указаний № 180н следует, что расходы должны относиться на соответствующие статьи (подстатьи) КОСГУ в зависимости от экономического содержания конкретных хозяйственных операций.

https://www.youtube.com/watch?v=bCIBclVqQYo

В соответствии с указаниями № 190н расходы учреждения, связанные с ремонтом нефинансовых активов, находящихся на праве оперативного управления, подлежат отнесению на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ.

К работам по ремонту, в частности, относятся и замена (установка) окон и дверей, установка перегородок.

Нередко формулировки, содержащиеся в договорах, счетах, актах, накладных и иных документах, не позволяют четко определить статьи (подстатьи) КОСГУ, соответствующие обязательствам, которые принимает государственное (муниципальное) учреждение.

Статья 226 КОСГУ: расшифровка

На код по под статьей двести двадцать шесть именуемый « прочие работы и услуги» рекомендуется относить расходную деятельность бюджетных и казённых учреждений и организаций по осуществлению различных работ, оказание разнообразных услуг, которые не могут быть включены в такие под статьи, как : 221,222, 223,224 и 225

Коды бюджетной классификации на практике используют при формировании и функционировании бюджетных отношений и проведении хозяйственных операций муниципальными, бюджетными, казёнными и автономными организациями.

Какой косгу ремонта автомобиля с учетом деталей

Подрядчик по исполнению договора предоставляет акт на выполненные работы с учетом использованных запасных частей. Необходимо ли при передаче подрядчику автомобиля для выполнения работ составлять акт о передаче основного средства? В подобной ситуации использование статьи КОСГУ 340 «Увеличение стоимости материальных запасов» КОСГУ неправомерно.

9 октября 2021 Вопрос Уточнение вопроса – отопитель приобретен в рамках ремонта автомобиля.

Ответ Расходы учреждения отражаются следующим образом: • расходы на ремонт относятся на КВР (текущий ремонт) в увязке с «Работы, услуги по содержанию имущества» КОСГУ; • приобретение запасных частей осуществляется по КВР в увязке со «Увеличение стоимости материальных запасов» КОСГУ. Обоснование Обоснование: Работы, которые проводятся в целях поддержания

Косгу 225 и 226, расшифровка в 2021 году для бюджетных учреждений

Нанесение дорожной разметки относится к услугам по содержанию имущества, а значит подстатья 225. Объясняется это тем, что данная статья применяется не только к имуществу учреждения, но и имуществу казны. Чем, как правило, являются дороги общего пользования.

установить ограждения, фонтаны, фонари, скамьи, разбить клумбы и цветники, посадить деревья и кустарники, устроить площадки для автотранспорта, детские игровые площадки, заасфальтировать дорожки, уложить тротуарную плитку.

Бюджетный учет: 225 vs 226: какой КОСГУ применять

Ранее бухгалтеры причисляли расходы на аттестацию рабочих мест к финансовому обеспечению мер, предупреждающих производственный травматизм и профессиональные заболевания работников, за счет средств страховых взносов, т.е. распределяли на 213 КОСГУ. Но Приказ Минфина РФ от 29.12.2021 № 246н данный пункт исключил, поэтому отнести эти суммы на КОСГУ 213 сейчас нельзя.

Ремонт помещения косгу в 2021 году

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Ремонт помещения косгу в 2021 году». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Все остальные субсидии на иные цели — это поступления текущего характера. Например, целевая субсидия на проведение ремонта, даже капитального, относится к текущим поступлениям. Ведь расходы на осуществление любых видов ремонтных работ не приводят к увеличению стоимости основных фондов. Расчеты по доходам в виде субсидий на иные цели отражаем на счетах 5 205 52 000, 5 205 62 000.

Как отражать расходы по КОСГУ в 2021 году

- расходы некапитального характера, осуществляемые при эксплуатации объектов нефинансовых активов «под нагрузкой», проводим по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества»;

- расходы капитального характера на оплату работ по комплексному опробованию и наладке смонтированного оборудования на объектах капитального строительства (в случае оплаты пусконаладочных работ «вхолостую») — по подстатье КОСГУ 228 «Услуги, работы для целей капитальных вложений».

Как учитывать добровольные пожертвования

Поступления капитального характера — это инвестиции в основные средства и нематериальные активы, в том числе на капитальное строительство и приобретение объектов недвижимого имущества, реконструкцию, техническое перевооружение, приобретение машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря, отнесенного к основным средствам. Иными словами, приобретения от поступлений капитального характера проводим через счет 106 00 «Вложения в нефинансовые активы».

Например, к подстатье 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях» КОСГУ относится приобретение антибиотиков, лекарственных препаратов, аптечек и санитарных сумок для оказания первой помощи и т. п.

В перечне подстатей статьи 340 «Увеличение стоимости материальных запасов» выделяется подстатья 349 «Увеличение стоимости прочих материальных запасов однократного применения».

На нее относится приобретение тех материальных запасов, которые в 2021 году отражаются по подстатьям 223, 226, 296, таких как:

- Затраты на покупку неисключительных прав на результаты интеллектуальной деятельности (в т.ч. покупку и обновление справочно-информационных БД, покупку пользовательских лицензионных прав на ПО) были исключены из п/ст. 226 «Прочие работы, услуги» и подлежат отражению по двум подстатьям гр. 300 «Поступление нефинансовых активов» – п/ст. 352 (353) «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным (определенным) сроком полезного использования».

- Появилась новая п/ст. 227 «Страхование» для отражения операций по уплате страховых взносов по договорам страхования со страховщиком.

- Введена в действие новая п/ст.

Капитальный ремонт здания косгу 2021

- социальное обеспечение и иные выплаты населению;

- капитальные вложения в объекты государственной (муниципальной) собственности;

- межбюджетные трансферты;

- предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям;

- обслуживание государственного (муниципального) долга;

- иные ассигнования.

Чтобы запланировать любую закупку, учреждению необходимо правильно определить КВР и только потом отразить операцию в плановой документации. Но выбрать правильный КВР невозможно, не определив вначале КОСГУ. В этом и есть ключевой принцип использования кодификаторов и их прямая взаимосвязь.

Косгу в закупках

планирование расходов организации бюджетной сферы также составляется в разрезе кодов осгу. после составления плана затрат учреждение готовит план закупок и план-график на соответствующий финансовый период. это документы в сфере закупок также готовятся на основании классификаторов кодов осгу.

: компенсация за сад в красноярске

безвозмездные и безвозвратные трансферты (субсидии) текущего характера на производство предоставляются на возмещение недополученных доходов и (или) финансовое обеспечение (возмещение) затрат, связанных с приобретением материальных запасов, оплатой труда работников, уплатой процентов по кредитам, полученным в российских кредитных организациях, и другими текущими затратами на производство.

в учреждении должен быть сформирован единый подход к отнесению приобретаемых материальных ценностей к основным средствам или материальным запасам. иными словами, должны быть исключены случаи, когда аналогичное имущество относится как к основным средствам, так и к материальным запасам.

текущий ремонт помещений косгу 225 или 228 в 2021 году

На какую косгу отнести капитальный ремонт в 2021 году

В соответствии с положениями пп. 10.2.6 и 10.2.8 п. 10 Порядка N 209н расходы, связанные с оплатой демонтажных работ (в частности, снос строений), фигурируют как в описании подстатьи 226 «Прочие работы услуги» КОСГУ, так и в описании кода 228 «Услуги, работы для целей капитальных вложений» КОСГУ.

Под капитальными вложениями, как правило, понимаются расходы, приводящие к увеличению стоимости недвижимости и списываемые в дебет счета 106 01 «Вложения в основные средства». То есть это расходы по строительству, реконструкции, достройке и капремонту с целью реконструкции. В рассматриваемой ситуации расходы производятся не в таких целях.

Квр и косгу в 2021 году для бюджетных учреждений

С 2021 года КОСГУ не применяется получателями средств при формировании планов доходов и расходов, но применяется в учете и отчетности.

В 2021 году требуется применять ее для учреждений и организаций государственного сектора при составлении рабочего плана счетов, ведении учета и отчетности.

Порядок утверждения плана счетов бюджетного учета закреплен в Приказе Минфина № 162н (в ред. 31.03.2021).

Также на практике проведения закупок по нескольким КВР возникают вопросы с правильным отражением кодов, что определяется применением классификации. Для этого случая 34-36 разряды идентификационного кода закупки формируются особым образом: в 34-36 разрядах ставится «0», если эти траты подлежат отражению по нескольким КВР.

https://www.youtube.com/watch?v=seF6eSjG9ds

Рекомендуем прочесть: Льготы Многодетным Семьям Алтайского Края 2021

Выбор статей затрат КОСГУ для ремонтных работ

К расходам на проведение ремонтных работ также относится оплата работ по восстановлению эффективности функционирования систем, гидродинамическая, гидрохимическая очистка, осуществляемые сверх регламентированного условиями поставки коммунальных услуг перечня работ (технологических нужд), отражаемых по подстатье 223.

— обеспечение функционирования и поддержка работоспособности корпоративных мультисервисных сетей передачи данных, программно-аппаратных комплексов систем обеспечения информационной безопасности, техническое обслуживание информационно-коммуникационных инфраструктур (в т.ч.

обслуживание локально-вычислительных сетей, пожарной и охранной сигнализации, систем допуска в помещение, с учетом их отдельных элементов ичастей (короба, кабели, розетки и т.д.

), находящихся в оперативном управлении, аренде, безвозмездном пользовании, но не учитываемых в бюджетном учете учреждения как самостоятельный объект инвентарного учета);

Новый порядок применения Косгу в 2021 году

по приобретению услуг, работ, осуществляемых для целей капитальных вложений, таких как разработка проектной и сметной документации для строительства, реконструкции объектов нефинансовых активов, экспертиза проектной документации, пусконаладочные работы и аналогичные (подстатья 228 «Услуги, работы для целей капитальных вложений» КОСГУ).

В соответствии с Порядком № 209н к выплатам (пособиям и компенсациям) в натуральной форме относятся оплата товаров, работ, услуг, предоставленных работникам (населению), а также компенсация (возмещение) их расходов на приобретение товаров, работ и услуг.

Так, например, компенсация расходов на оплату проезда и провоза багажа к месту использования отпуска и обратно для лиц, работающих в районах Крайнего Севера и приравненных к ним местностях, и членов их семей относится к прочим несоциальным выплатам персоналу в натуральной форме.

Она отражается в 2021 году по подстатье 214 «Прочие несоциальные выплаты персоналу в натуральной форме» КОСГУ, поскольку данная выплата:

Ответы на вопросы по применению КВР и КОСГУ

Для отражения указанных в вопросе расходов по Указаниям № 65н применяется КВР 414 «Бюджетные инвестиции в объекты капитального строительства государственной (муниципальной) собственности», по которому отражаются расходы по заключаемым вне рамок государственного оборонного заказа государственным (муниципальным) контрактам:

Какой КВР и подстатья КОСГУ применяются для отражения расходов по оплате договора, предметом которого является выдача разрешения о выделении участка под строительство объекта, который включен в муниципальную программу «Бюджетные инвестиции в объекты капитального строительства муниципальной собственности»?

Расшифровка и частные случаи КОСГУ 225 и 226 в 2021 году

Обследование технического состояния имущества, чтобы определить, можно ли его дальше эксплуатировать, отражают по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества». Диагностика водонагревателя как раз относится к таким услугам. Отражение данных расходов по КОСГУ 226 возможно, если учреждение преследует иные цели.

Если электромонтажные работы проходят по договору коммунальных услуг, расходы проведите по подстатье КОСГУ 223 «Коммунальные услуги». Если на услуги подключения электроэнергии или электромонтажные работы оформили отдельный договор – это подстатья КОСГУ 226 «Прочие работы, услуги».

Бесхозяйные объекты капитальный ремонт в увязке квр и косгу

- расходы государственных (муниципальных) учреждений на предоставление организациям, кроме некоммерческих организаций, индивидуальным предпринимателям грантов.

- расходы бюджетов бюджетной системы РФ на формирование уставного фонда государственного (муниципального) унитарного предприятия;

аботы, услуги по содержанию имущества226Прочие работы, услуги290Прочие расходы310Увеличение стоимости основных средств340Увеличение стоимости материальных запасов223Продовольственное обеспечение в рамках государственногооборонного заказа222Транспортные услуги224Арендная плата за пользование имуществом225? аботы, услуги по содержанию имущества226Прочие работы, услуги290Прочие расходы310Увеличение стоимости основных средств340Увеличение стоимости материальных запасов224Продовольственное обеспечение вне рамок государственного оборонного заказа222Транспортные услуги224Арендная плата за пользование имуществом225?

Косгу в 2021 году

Также в разделе V Указаний N 65н появилось описание статей КОСГУ 560 «Увеличение прочей дебиторской задолженности», 660 «Уменьшение прочей дебиторской задолженности», 730 «Увеличение прочей кредиторской задолженности», 830 «Уменьшение прочей кредиторской задолженности». Ранее они были представлены в перечне КОСГУ (Приложение 4 к Указаниям N 65н), но их описания в нормативном акте отсутствовали.

Учет расходов на текущий и капитальный ремонт в учреждениях госсектора

Каждое здание рано или поздно нуждается в ремонте. Со временем изнашиваются конструкции и материалы, которые использовались при строительстве и отделке. Ремонт здания — это прежде всего безопасность людей, которые в нем находятся. В статье рассмотрим особенности учета ремонта в учреждениях госсектора.

Ремонт бывает капитальный и текущий. Разграничить понятия текущего и капитального ремонта объектов капитального строительства помогут следующие нормативно-правовые акты:

- Градостроительный кодекс Российской Федерации от 29.12.2004 № 190-ФЗ;

- Положение о проведении планово-предупредительного ремонта производственных зданий и сооружений МДС 13-14.2000, утв. Постановлением Госстроя СССР от 29.12.1973 № 279;

- Методика определения стоимости строительной продукции на территории РФ MAC 81-35.200, утв. Постановлением Госстроя России от 05.03.2004 № 15/1.

Учет текущего ремонта

Сначала о ремонте текущем. На основании ч. 6 ст. 55.24 Градостроительного кодекса РФ в целях обеспечения безопасности зданий и сооружений, в процессе их эксплуатации должен проводиться текущий ремонт.

Текущий ремонт зданий, сооружений проводится для того, чтобы обеспечить их надлежащее техническое состояние.

https://www.youtube.com/watch?v=_KCj2tbYkCY

Согласно п. 3.

4 Положения о проведении планово-предупредительного ремонта производственных зданий и сооружений, утвержденного Постановлением Госстроя СССР № 279, к текущему ремонту зданий и сооружений относятся работы по систематическому и своевременному предохранению их частей и инженерного оборудования от преждевременного износа. Для этого должны проводиться профилактические мероприятия и устранение мелких повреждений и неисправностей.

В Приложении 3 к Постановлению Госстроя СССР № 279 можно найти перечень текущих ремонтных работ. В него, например, входит:

- ремонт отмостки вокруг здания с восстановлением до 20% общей площади отмостки;

- расшивка раствором мелких трещин в кирпичных стенах;

- антисептическая и противопожарная защита деревянных конструкций;

- смена неисправных оконных и дверных приборов;

- окраска помещений и отдельных конструкций.

Текущий ремонт объектов основных средств учреждения может быть выполнен как силами учреждения, так и в рамках договора подряда.

Незначительные текущие ремонтные работы могут в учреждении проводиться своими силами. Если в штате имеется рабочий по обслуживанию здания, то для проведения мелкого текущего ремонта не требуется заключение дополнительного гражданско-правового договора, так как работник получает заработную плату. В этом случае для ремонта могут понадобиться только расходные строительные материалы.

Заключая договор на приобретение строительных материалов необходимо руководствоваться федеральным законом от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» или федеральным законом от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц».

Расходы учреждения на приобретение строительных материалов относятся на статью 340 КОСГУ «Увеличение стоимости материальных запасов».

Учет приобретенных строительных материалов нужно оформить бухгалтерскими записями:

1. Перечисление денежных средств в счет погашения задолженности перед поставщиком:

| Дт 0 302 34 830 | Кт 0 201 11 610 |

2. Принятие к учету строительных материалов. Строительные материалы принимаются к учету по фактической стоимости, в данном случае равной сумме, которая уплачена поставщику:

| Дт 0 105 34 340 | Кт 0 302 34 730 |

3. Списание израсходованных строительных материалов. Основанием для списания служит Акт о списании материальных запасов ф. 0504230. Расходы на ремонт объектов основных средств учреждением могут быть отнесены:

— на себестоимость готовой продукции, выполняемых работ, оказываемых услуг

| Дт 0 109 ХХ 272 | Кт 0 105 34 440 |

— на финансовый результат текущего года

| Дт 0 401 20 272 | Кт 0 105 34 440 |

Если учреждение осуществляет текущий ремонт с привлечением подрядчика, то договор также заключается с соблюдением положений федеральных законов 44-ФЗ, 223-ФЗ. В соответствии со ст. 704 ГК РФ, если иное не предусмотрено договором, работа выполняется из материалов подрядчика, его силами и средствами.

Например, бюджетным учреждением заключен договор с подрядной организацией на покраску фасада здания учреждения на общую сумму 200 000 руб.

Заключенным договором предусмотрена уплата авансового платежа в размере 50 000 руб.

В учетной политике бюджетного учреждения прописано, что затраты на ремонт объектов нефинансовых активов учитываются в составе накладных расходов. Следующие бухгалтерские записи возникнут в учете учреждения:

1. Перечислен аванс подрядчику за проведение ремонтных работ

| Дт 0 206 25 560 | Кт 0 201 11 610 | 50 000 руб. |

2. Произведен зачет перечисленного аванса

| Дт 0 302 25 830 | Кт 0 206 25 660 | 50 000 руб. |

3. Погашена задолженность перед подрядчиком за выполненные ремонтные работы

| Дт 0 302 25 830 | Кт 0 201 11 610 | 150 000 руб. |

4. Выполненные ремонтные работы отражены в составе накладных расходов учреждения

| Дт 0 109 70 225 | Кт 0 302 25 730 | 200 000 руб. |

Договором на выполнение ремонтных работ может быть предусмотрено, что подрядная организация производит текущий ремонт с использованием материалов, приобретенных учреждением.

Например, автономное учреждение заключило договор на работы по замене линолеума в здании. Материалы приобретены учреждением, их стоимость составила 325 000 руб., стоимость работ по договору — 75 000 руб. После проведения ремонта неизрасходованные материалы на сумму 3 000 руб. были возвращены подрядчиком. Все расходы осуществлялись за счет приносящей доход деятельности.

https://www.youtube.com/watch?v=olJHpu3qtIQ

В соответствии с п. 116 Инструкции № 157н передача материальных запасов подрядчику осуществляется на основании Требования-накладной ф. 0504204. Передаваемые материалы не списываются с балансового учета.

Одновременно их передача отражается на соответствующих забалансовых счетах.

Учет материальных запасов, переданных подрядчику, может быть организован на специально предусмотренном учетной политикой учреждения забалансовом счете или на забалансовом счете 26 «Имущество, переданное в безвозмездное пользование». Это нужно указать в учетной политике.

Списание использованных подрядчиком материалов оформляется актом о списании материальных запасов ф. 0504230. Основаниями для его составления является акт приема-сдачи, в котором указано, что работы проведены с использованием материалов заказчика и перечень данных материалов.

В бухгалтерском учете должны быть сделаны следующие записи:

1. Закуплены строительные материалы:

| Дт 2 105 34 000 | Кт 2 302 34 000 | 325 000 руб. |

2. Переданы строительные материалы подрядчику по накладной с одновременным отражением на забалансовом счете 26:

| Дт 2 105 34 000 (подрядчик) | Кт 2 105 34 000 (склад) | 325 000 руб. |

| счет 26 |

3. Приняты на учет неиспользованные строительные материалы от подрядчика:

| Дт 2 105 34 000 (склад) | Кт 2 105 34 000 (подрядчик) | 3000 руб. |

| счет 26 |

4. Списаны израсходованные строительные материалы:

| Дт 2 109 70 272 | Кт 2 105 34 000 (подрядчик) | 322 000 руб. |

| счет 26 |

5. Оплачены ремонтные работы, выполненные подрядчиком

| Дт 2 302 25 000 | Кт 2 201 11 000 | 75 000 руб. |

6. Отражены выполненные работы по ремонту согласно акту:

| Дт 2 109 70 225 | Кт 2 302 25 000 | 75 000 руб. |

Учет капитального ремонта

Теперь о ремонте капитальном. В процессе капитального ремонта происходит замена или восстановление:

- строительных конструкций объектов капитального строительства;

- инженерно-технических систем и сетей, их элементов;

- отдельных элементов несущих конструкций на аналогичные или улучшающие их эксплуатационные показатели.

Это разъясняется в п. 14.2 ст. 1 Градостроительного кодекса РФ от 29.12.2004 № 190-ФЗ.

Согласно Приказу Минфина России от 01.07.2013 № 65н закупка товаров, работ, услуг в целях капитального ремонта государственного, муниципального имущества осуществляется по КВР 243. А текущий ремонт оплачивается по КВР 244. Для бухгалтера важно правильно определить вид ремонтных работ, чтобы верно применить КВР.

Необоснованное отнесение расходов на КВР 243 или 244 является основанием для привлечения должностных лиц учреждений к ответственности за нецелевое использование бюджетных средств.

Для того, чтобы обеспечить целевое использование бюджетных средств, еще на этапе принятия решения о заключении контракта на оплату строительных работ, нужно разобраться, будет ремонт текущим или капитальным.

Какие работы можно с уверенностью трактовать как капитальный ремонт, а какие отнести к ремонту текущему?

Важно знать, что вопросы квалификации работ в качестве капремонта или текущего ремонта не относятся к компетенции бухгалтерии. Задача бухгалтера правильно применить КБК только после получения заключения технических специалистов о виде запланированных строительных работ.

Поэтому необходимо проводить экспертизу сметной документации и экспертизу проектной документации на проведение капитального ремонта.

Порядок проведения экспертизы можно найти в «Положении о проведении проверки достоверности определения сметной стоимости строительства, реконструкции, капитального ремонта объектов капитального строительства…», утв. Постановлением Правительства РФ от 18.05.2009 № 427.