Шрифт A A

Россияне предпочитают брать кредит именно в Сбербанке из-за хорошей репутации крупной финансовой структуры и стабильного нахождения в рейтинге надежности, составляемом Центробанком. Многие уверены, что взять его без оформления страховки невозможно. Но есть определенные секреты и советы, как в 2021 году справиться с навязыванием страховых услуг.

- Можно ли оформить без страховки

- Интересы банка, которые поможет решить страховка

- От чего можно отказываться

- Некоторые нюансы

- Как взять потребительский кредит без страховки в Сбербанке: дают ли кредит в Сбербанке без страхования жизни в 2021 году

- Нужен ли полис страхования в Сбербанке на самом деле

- Можно ли отказаться при оформлении

- Как взять потребительский кредит без страховки: порядок действий

- Что делать и как себя вести, когда займ без страхования не одобряют

- Можно ли отказаться от страховки после одобрения кредита

- Какую сумму вернут при отказе от страховки

- Как взять кредит без страховки онлайн

- Отзывы

- Как взять в Сбербанке кредит без страхования?

- Зачем банки предлагают страхование кредита?

- Является ли страхование обязательным или от него можно отказаться?

- Два варианта получения кредита в Сбербанке без страховки

- Как оформить кредит?

- Кредит в сбербанке без Страховки в 2021 году

- Зачем оформляется полис

- Страховые риски

- Как происходит выплата страховой премии

- Страхование залога

- Страхование заёмщика

- Досрочное погашение и возврат страховки

- Кредит в Сбербанке без страховки и под низкий процент: реальность или миф

- — Банки больше доверяют действующим клиентам

- — Нужна хорошая кредитная история

- — Неиспользуемые кредитки нужно закрывать

Можно ли оформить без страховки

В Сбербанке предоставляют несколько видов потребительских кредитов, и чтобы их получить важно соблюсти определенные условия.

Первое, что нужно сделать в недлинном перечне необходимых действий, перед тем, как взять кредит в Сбербанке – обратиться на финансовые порталы и изучить всю информацию. На некоторых порталах есть консультант-онлайн, предоставляющий бесплатную консультацию или перезванивающий клиенту.

Важно!

Без страховки невозможно взять кредит под обеспечение залога. В этом случае законодательство Российской Федерации обеспечивает преимущественное право именно финансовой организации, поскольку ранее имели место неоднократные случаи мошенничества с залоговыми ценностями или имуществом.

В данном случае страхование залога гарантирует, что банк не понесет убытков даже при условии, что залог пришел в негодность, разрушился или прекратил существование по объективным причинам. Отказаться от страховки можно только в том случае, если речь идет о страховании жизни и здоровья заемщика.

Примерно 80% всех клиентов, получающих кредит в Сбербанке, могут взять его без страховки. Они соглашаются на нее добровольно-принудительно, потому что боятся не получить столь необходимых в их жизненной ситуации денег.

Интересы банка, которые поможет решить страховка

В каких же случаях страховка полезна для банка? Вот перечень случаев, которые она способна покрыть:

- Тяжелая неизлечимая болезнь, при которой клиент может быть признан нетрудоспособным.

- Смерть клиента.

- Сокращение или увольнение клиента, в результате которого финансовое положение резко ухудшилось.

Также читайте: Что будет с вкладами в 2021 году

Если банк застраховал кредит, то он ни в какой из перечисленных ситуаций не будет в проигрыше.

Для заемщика в страховании кредита есть свои минусы и плюсы. Минус состоит в завышении процентной ставки и соответствующей переплаты. Положительной стороной является то, что при серьезном заболевании или увольнении, клиент понимает, что кредит при этом не станет непосильной ношей.

От чего можно отказываться

Сотрудники Сбербанка не вправе заставлять клиентов подписывать навязываемый полис по страховке жизни или здоровья, или на случай потери работы. Многие просто опасаются, что в кредитной истории появится отметка о невыполнении важного условия, и на следующий раз в кредитовании будет отказано.

Однако если страхование залога – необходимое условие такого вида услуг, то страховать здоровье, жизнь и возможность зарабатывать средства на проживание – это не правило, непременно требующее выполнение.

Совет!

Секрет того, как отказаться от выплаты страховых взносов в этих случаях довольно пост. Можно подать заявку-онлайн на портале финансового учреждения. После этого шага, при собеседовании с сотрудником банка, обратить его внимание на то, что в поданной заявке не указано намерение приобретать страховой полис.

Иногда настойчивое приглашение приобретает характер элементарного навязывания. В этом случае следует уведомить сотрудника о наличии знаний, что услуга эта – добровольная, и клиент не намерен ее задействовать.

Для отказа от навязанной банком страховки можно выполнить следующие шаги:

- В отделение банка, которое оформило кредит, надо подать заявление, с указанием номера кредитного договора.

- Это заявление необходимо официально зарегистрировать и выяснить сроки его рассмотрения.

В случае если срок рассмотрения заявления уже истек, а результата нет, надо обращаться в суд.

https://www.youtube.com/watch?v=dNC2UM6zsS8

Есть еще одна законная лазейка, позволяющая выполнить незаконные требования сотрудника, а затем заставить компенсировать затраченные средства. Для этого достаточно оформить страховку при подписании кредита, а затем отказаться от нее в течение месяца. Банк вернет все уплаченное в полном объеме. Но если сделать это позже, чем через 30 дней, у него появится право оставить себе половину.

Некоторые нюансы

Действующее законодательство не может регулировать процентные ставки по кредиту, поэтому в арсенале банка есть оружие против клиентов, не желающих оплачивать услуги – Страхование Сбербанка.

Персонал любого отделения финансовой структуры имеет в своем распоряжении несколько способов вынуть необходимые деньги в том или ином виде:

- кредит без страховки может быть выдан под максимальную ставку, и тогда расход собственных средств на страхование или выплату повышенных процентов неравноценен (по кредиту он будет выше);

- клиенту обещают минимальный процент по кредиту, при условии, что он оформит страховку;

- ему грозят отказом в выдаче или просто не информируют о других возможностях, если таковые имеются при отказе на запрошенный вариант кредитования.

Также читайте: Как не прогадать, или Топ-5 предложений по валютным вкладам

Для справки!

Официально не должно быть и речи о том, что взять в Сбербанке кредит без страхования нельзя, поскольку это, на самом деле, возможно. С юридической точки зрения вопрос, как получить кредит без залога и без согласия на страховку, неправомерен, поскольку у клиента на это есть полное право.

Отказаться от страхования кредита всегда можно. Это сказано в статье 16 Закона о «Защите прав потребителя» и в статье 935 ГК РФ (об обязательном страховании).

Как взять потребительский кредит без страховки в Сбербанке: дают ли кредит в Сбербанке без страхования жизни в 2021 году

Сбербанк – лидер рынка финансовых услуг. Кредитор активно выдает займы всем слоям населения. Помимо кредита банк стал предлагать страхование жизни. Разберем в статье, как взять кредит без страховки в Сбербанке если специалист навязывает продукт и отказывается выдавать деньги. Также отдельное внимание уделим процедуре расторжения договора, если страховка навязана.

Нужен ли полис страхования в Сбербанке на самом деле

Если изучить закон, то станет понятно, что страхование займа от Сбербанка – это добровольный продукт. Из самого названия становится ясно, что он должен быть оформлен только по личной инициативе клиента.

По вопросу необходимости страховки в Сбербанке каждый клиент принимает решение самостоятельно. Полис страхования жизни – дорогое удовольствие, благодаря которому можно избежать серьезных финансовых проблем при наступлении страхового случая.

Для того чтобы решить, нужна страховка или нет, следует внимательно изучить риски по полису. Страховые риски:

- Потеря работы. Если вы лишитесь основного места работы, взносы по залоговому договору будут перечисляться за счет средств страховщика. Однако случай признается страховым, если заемщик потерял работу по вине работодателя: сокращение или банкротство. Если вы решили уволиться по своей воле, то долг перед банком потребуется оплачивать самостоятельно.

- Серьезное заболевание. Погашение ежемесячного взноса предусмотрено, если заемщик госпитализирован в больницу, перенес серьезную операцию или по причине ухудшения здоровья лишился основного заработка. Для получения выплаты потребуется предъявить документы из медицинского учреждения.

- Инвалидность. Страховая организация полностью перечисляет деньги в счет погашения кредита при получении любой группы инвалидности.

- Смерть. В случае смерти финансовая компания полностью погашает кредит.

Получается, страхование – это очень выгодный продукт для получающих кредит в Сбербанке на несколько лет. Поэтому лучше подстраховаться, поскольку серьезно заболеть или потерять работу может каждый.

Можно ли отказаться при оформлении

Не все клиенты знают, дают ли кредит в Сбербанке без страховки и можно ли написать отказ от полиса перед получением денег. Из-за этого граждане приобретают полис и вынуждены переплачивать.

https://www.youtube.com/watch?v=77cGw_o2WZo

Как уже было сказано, страхование по займу Сбербанка – это добровольный продукт. Именно поэтому клиент может отказаться от него перед подписанием кредитного договора. При этом достаточно озвучить решение устно специалисту банка.

Если страховка включена в стоимость кредита Сбербанка, то потребуется написать заявление на имя управляющего, в котором попросить исключить цену полиса из общей стоимости займа.

Приняв заявление, специалист банка обязан переделать договор за 10-15 минут.

Важно! Если специалист Сбербанка отказывает в переоформлении договора и ссылается на то, что нужно заполнять новую заявку, то можете отправлять жалобу в Центральный банк. Как правильно составить жалобу, подскажет специалист на нашем портале. Для получения качественной помощи следует написать суть вопроса через онлайн-чат на сайте.

Как взять потребительский кредит без страховки: порядок действий

Для вашего удобства мы создали инструкцию, благодаря которой можно понять, как получить кредит в Сбербанке без страховки.

Инструкция:

- Обратиться в Сбербанк с полным пакетом документов.

- При возможности вести запись разговора на диктофон.

- Оставить заявку на получение необходимой суммы. При заполнении заявки указать, что в страховании не нуждаетесь.

- Дождаться решения.

- При подписании договора внимательно прочитать кредитное соглашение и если страхование отсутствует, подписать.

Также при заполнении заявки можно озвучить, что готовы подумать про оформление страхования при получении кредита. При этом важно указать, что полис будет приобретен за счет собственных средств.

При получении положительного решения останется посетить офис Сбербанка и озвучить, что после изучения рисков вы приняли решение не покупать финансовый договор.

Важно! Второй вариант выгоден тем, что клиент ограждает себя от настойчивости специалиста Сбербанка, который всеми силами захочет продать страховку.

Что делать и как себя вести, когда займ без страхования не одобряют

Самое главное правило, которого обязан придерживаться каждый – это сохранять спокойствие, поскольку закон на стороне клиента.

Если кредит не выдают без страховки, следует:

- Написать жалобу на официальном сайте Сбербанка через форму обратной связи. На практике данные обращения рассматриваются за несколько дней. Если заемщик платежеспособный, имеет хорошую положительную историю, соответствует всем требованиям компании, то решение о выдаче без страховки будет в пользу клиента.

- Обратиться с жалобой в Центральный банк. Направить жалобу можно как лично в отделение банка, так и дистанционно путем заполнения обращения через специальную форму на сайте. ЦБ оперативно рассматривает подобного рода обращения. Как показывает практика, клиент получает одобрение по кредиту, если все требования клиента соответствуют политике финансовой компании.

Важно! Если в Сбербанке менеджер озвучила, что по заявке отказано из-за не желания приобретать страховку, то стоит спокойно выслушать и не ругаться. Если вы начнете сильно кричать, высказывать свою точку зрения и требовать соблюдать закон, после отстоять свои права будет крайне сложно.

Можно ли отказаться от страховки после одобрения кредита

Бывает такое, что деньги настолько необходимы клиенту «еще вчера», что нет желания отстаивать права при оформлении кредита. Если вы оформили договор со страховкой, то стоит знать, что ее можно вернуть.

Специально для этого каждому заемщику дается срок в пределах 14 дней с момента оплаты полиса добровольного страхования. Обратившись в указанный период, каждый клиент может забрать всю сумму страховки.

Для расторжения страховки по кредиту потребуется:

- обратиться в офис Сбербанка;

- предъявить документы: паспорт, страховку;

- написать заявление;

- в течение 10 дней получить деньги на карту.

Важно! При возврате денег в заявлении можно выбрать выплату на карту или в счет погашения задолженности по кредиту.

https://www.youtube.com/watch?v=x0Wf6vnj0-E

Если вы приняли решение отказаться от страховки после 14 дней, то стоит учитывать, что Сбербанк вернет только часть денег.

Какую сумму вернут при отказе от страховки

Клиент, который принял решение отказаться от страховки по кредиту, желает узнать сумму возврата до обращения в офис. Рассмотрим, как происходит расчет возврата:

- До 14 дней. Это период охлаждения, необходимый для изучения условий и окончательного принятия решения. В течение указанного срока можно посетить офис банка, написать отказ и забрать сумму, которая внесена по квитанции.

- После 14 дней или при погашении кредита досрочно. К сожалению, в таком случае клиент теряет часть денег, поскольку компания отнимает стоимость страховки за действующий срок и расходы на ведение дела. Что касается процента расходов, то они устанавливаются внутренним регламентом компании и могут достигать 40%. Получается, после 14 дней клиент автоматически теряет практически половину оплаченной премии, что весьма невыгодно. Также стоит отметить, что невыгодно обращаться в офис с целью расторжения, если оставшийся срок действия добровольного бланка менее месяца.

- При погашении кредита по графику. Клиенту не полагается выплата, поскольку страховка и кредит оформляются на один срок. Если кредит погашен по графику, то страховка заканчивается.

Как взять кредит без страховки онлайн

Кредит без страхования в Сбербанке доступен дистанционно, путем заполнения заявки выше на нашем сайте. Для оформления следует:

- Выбрать сумму, срок по кредиту на нашем портале, через специальный калькулятор.

- Заполнить заявку. Все что вам необходимо указать, это личные и паспортные данные, адрес регистрации и проживания, координаты для связи.

- Отправить анкету на рассмотрение, дождаться звонка специалиста.

- Получив одобрение записаться на оформление договора в офисе.

Важно! Не секрет, что Сбербанк тщательно проверяет клиентов. При получении отрицательного решения вы можете воспользоваться кредитом от другого банка. Все актуальные предложения появятся после того, как заявка будет отправлена на рассмотрение.

Отзывы

В интернете клиенты активно обсуждают возможности получения займа без страховки. Изучив отзывы клиентов, становится ясно, что получить деньги без страховки можно, главное – это четко отстаивать свои права.

Также банк быстро возвращает деньги при расторжении.

Вашему вниманию отзыв от клиента, который уверяет, что проще получать деньги путем заполнения заявки через интернет. В таком случае получится избежать навязывания продукта со стороны специалиста банка.

Подводя итог, следует отметить, что страховка активно предлагается специалистами Сбербанка при оформлении кредита. Однако окончательное решение по покупке всегда остается за клиентом. Даже если страховка куплена по различным обстоятельствам, то клиент имеет право расторгнуть бланк и забрать средства.

Предлагаем оставить отзыв тем, кто сталкивался со страхованием при кредитовании. После прочтения статьи, просим рассказать, какую страховку пришлось купить или как смогли отказаться.

Если вам необходима помощь в составлении документов для страховщика, то предлагаем воспользоваться услугами онлайн-специалиста на нашем портале.

Подробнее почитать про страхование по потребительскому кредиту в Сбербанке и как вернуть страховку, вы можете на страницах нашего онлайн-журнала.

Будем благодарны за поставленный лайк.

Как взять в Сбербанке кредит без страхования?

Все чаще можно услышать вопросы, касающиеся оформления кредита в Сбербанке России, крупнейшем представителе банковского рынка в нашей стране. Как можно взять нужную сумму в долг, какие для этого понадобятся документы, и самое главное – можно ли это сделать без страховки? Ответ вы найдете далее.

Зачем банки предлагают страхование кредита?

Вопрос оформления доп.услуг при кредитовании действительно является для многих заемщиков актуальным и достаточно «болезненным». Дело в том, что сейчас и так действуют очень высокие процентные ставки, из-за которых переплата за кредит может достигать 100-200% за весь срок, а если еще и оформлять полис от СК, то эта цифра может увеличиться в несколько раз.

Зачем в принципе нужна такая услуга? Предлагая её заемщику, финансовая организация стремится обезопасить свои деньги и себя от их невозврата. Как правило, если с заемщиком происходит ситуация, прописанная в договоре как “страховой случай“, то вместо него выплаты будет делать именно страховщик.

Что может относиться к таким случаям? Их множество, перечень устанавливается конкретными условиями договора:

- потеря трудоспособности (инвалидность),

- потеря работы,

- причинение вреда здоровью,

- смерть и т.д.

Особенно это актуально для пенсионеров, которые не могут похвастаться крепким здоровьем. Если с ними что-то случится, то они сами или их наследники смогут воспользоваться помощью страховщика, и не выплачивать задолженность самостоятельно. Это огромный плюс.

Однако, очень часто подобную услугу предлагают не только людям старшего возраста, но и вполне молодым людям с хорошей работой и стабильным заработком. И здесь речь идет уже не столько о желании банка обезопаситься от невыплаты, сколько о жажде получения дополнительной прибыли.

https://www.youtube.com/watch?v=iUhdW13vaa8

Но если вам страховка не нужна, появляется закономерный вопрос: а как оформить заявку без навязывания доп.услуг? Можно ли получить только ту сумму, которую вы указываете в своей заявке? Давайте разбираться.

Является ли страхование обязательным или от него можно отказаться?

Здесь не существует единого ответа, потому что очень многое будет зависеть от того, какой именно вид кредитования вы оформляете, и на каких условиях. Дело в том, что при оформлении кредита, где фигурирует какое-либо обеспечение (недвижимость, автомобиль), по российскому законодательству вы обязаны застраховать предмет залога.

Т.е. при получении ипотеки, автокредита, либо потребительского займа под залог чего-либо, предмет обеспечения подлежит обязательному страхованию от хищения и причинения ущерба, это обойти никак нельзя. Без полиса вам попросту не одобрят займ и не выдадут нужную сумму.

А вот страхование жизни и здоровья заемщика, или же на случай потери работы – такая услуга остается полностью на усмотрение заемщика. Банковские работники не имеют права навязывать вам её, т.к. согласно законам Российской Федерации, данная банковская услуга (кредит) не может быть предоставлена только посредством оформления другой услуги (страховки).

Но к сожалению, именно так и происходит практически повсеместно: кредитные специалисты буквально навязывают вам ненужные договора и лишние суммы для того, чтобы выполнить план, поставленный руководством, и заработать премию.

В ход идет: уговоры, запугивание отказом от банка, скрытие информации или предоставление неверных данных и т.д. Если вы столкнулись с подобным поведением банковского работника – не поленитесь составить жалобу у вышестоящего руководства отделения.

Также многие финансовые компании при предоставлении услуги кредитования «хитрят»: если вы соглашаетесь на страховку, то вам снижают процентную ставку, а вот если отказываетесь, то ваш действующий процент может увеличиться на 1-5 п.п. Запретить это банкам никто не может, в законодательстве этот момент никак не регулируется.

Список банков, которые дают кредиты без отказа ⇒

Возможно, эти статьи также будут вам интересны:

Два варианта получения кредита в Сбербанке без страховки

Так как же оформить займ с выгодой для себя? Есть два пути:

- При заполнении заявки сразу откажитесь от страховки. Если будут давить, укажите им на несоблюдение норм закона, в частности: статьи 935 ГК РФ «Обязательное страхование», пункт 2, а также 16 статья Закона РФ «О защите прав потребителей». Внимательно следите за суммой, которую вам прописывают в заявлении,

- Если боитесь отказа от банка, вы можете согласиться на страхование. И сразу после получения нужной вам суммы, отправляйтесь в банк и пишите заявление на отказ от страховки, с требованием вернуть деньги на ваш счет. У вас на это будет 14 рабочих дней с момента подписания договора. Такое право закреплено в Указании Банка России от 20.11.2015 года номер 3854-У, о нем подробно мы рассказываем в этой статье.

ПОМОЩЬ В ПОЛУЧЕНИИ КРЕДИТА ⇒

Что делать в том случае, если указанный срок в 14 календарных дней прошел, и вы только сейчас решили отказаться от навязанной вам услуги? В этом случае вам нужно внимательно изучить свой договор, и прочесть в нем условия по прекращению услуги страхования, и есть ли в принципе такая возможность.

ТОП самых выгодных кредитов с низкими процентными ставками ⇒

Как правило, она предоставляется при досрочном погашении кредита. Получив справку о полном погашении долга, вы можете обратиться к страховщику с заявлением на частичный возврат неиспользованных средств. Во всех остальных случаях, если вы считаете, что страховку вам все же навязали, и отказываются её возвращать, нужно действовать через суд.

Как оформить кредит?

Если вас интересует вопрос о том, как в принципе можно взять кредит в Сбербанке, то у вас для этого будет сразу несколько возможностей, которые мы опишем далее:

- Личное обращение в отделение банка. Наиболее простой способ, который потребует от вас только наличия свободного времени. Выглядеть это будет следующим образом: вы приходите в офис, составляете заявку и отправляете её на рассмотрение, ждете решения банка. После получения предварительного одобрения, вы собираете все необходимые документы, приносите их в банк. Их снова рассматривают, после чего дают окончательное решение. Вас вновь приглашают в отделение для подписания договора.

- Через Сбербанк Онлайн. Если вы являетесь действующим клиентом компании, вы можете отправить заявку на получение потребительского займа без обеспечения через свой Личный кабинет. При этом время рассмотрения заявки сокращается значительно. Для зарплатных клиентов есть привилегия – если им одобряют анкету, одобренная сумма сразу поступает на их зарплатный счет, без посещения офиса.

- Через официальный сайт банка. Здесь также предусмотрена опция заполнения анкеты в режиме онлайн для потребительского кредита, ипотеки и кредитной карточки. О решении вы узнаете через смс, после чего процедура будет такой же, как и в первом пункте.

Подать заявку на кредит наличными прямо сейчас ⇒

Как видите, способы получить кредит в Сбербанке России без оформления страхового полиса действительно есть, если знать свои права, и четко следовать букве закона.

Кредит в сбербанке без Страховки в 2021 году

Нередко во время подачи заявки на кредит будущие заёмщики сталкиваются с навязыванием страхового полиса. Склонны к этому и некоторые сотрудники Сбербанка. Разберёмся, есть ли случаи, в которых страховка по кредиту обязательна, что она даёт и как от неё отказаться.

Около 80% клиентов Сбербанка страхуют жизнь и здоровье, когда берут кредит.

И есть некоторые сомнения, что столь высокие цифры достигнуты исключительно за счёт того, что банком делается выгодное предложение по страхованию.

Зачастую клиенты соглашаются лишь из-за беспокойства, что, в противном случае им будет отказано в займе, а то и не знают, что взять кредит в Сбербанке без страховки возможно.

Однако каждому стоит знать – приобретение страховки при обычном кредите исключительно добровольно, и её отсутствие не может послужить причиной для отказа кредитовать гражданина.

Любопытно, что занимается страхованием дочерняя компания банка под названием «Сбербанк Страхование». Нужно ли уточнять, что в первую очередь страховая программа направлена на защиту интересов банка, обеспечивая погашение задолженности, если с заёмщиком произойдёт что-то непредвиденное?

Зачем оформляется полис

Вопрос оформления страхового полиса болезненный для многих заёмщиков, ведь проценты сегодня и без того весьма немалые, если посчитать переплату за весь срок кредита, то она может достигать 100%, а то и больше. Если же вы оплачиваете дополнительные услуги вроде страхования, то всё становится ещё печальнее.

Но, конечно, деньги берут не совсем уж просто так: в обмен на эту услугу страховая компания, собственно, страхует вашу жизнь и здоровье.

Это выгодно в первую очередь самой страховой компании и финансовой организации, которая таким образом может в большей степени обезопасить себя от риска невозврата (а в данном случае банк и страховая компания к тому же ещё и тесно связаны), но также и заёмщику, и его семье.

Ведь при наступлении страховых случаев расплатится по счетам страховая компания, и с них ничего не будут требовать. Но что это за страховые случаи?

Страховые риски

Страховых случаев довольно много, в каждом договоре страхования свой перечень, а в зависимости от выбранной компании и страхового пакета эти перечни могут различаться.

В стандартный пакет страхования жизни и здоровья в Сбербанке входят следующие риски: смерть, тяжёлая болезнь, получение инвалидности или тяжёлой травмы, которая привела к потере трудоспособности, семейные обстоятельства, приведшие к изменению состояния финансов, переезд и другие.

https://www.youtube.com/watch?v=Yvykhs0KkWg

При этом к каждой ситуации отдельный подход, и компенсации необязательно будут выплачиваться в полном объёме – например, если из-за травмы клиент временно потерял трудоспособность, то страховая компания делает выплаты вместо него непосредственно в период потери трудоспособности лишь до её возвращения. Сроки должны быть подтверждены документами из больницы. Если же заёмщик умер или заболел настолько тяжело, что заведомо не сумеет выплатить кредит, страховая компания выплатит остаток целиком.

Как происходит выплата страховой премии

В стандартную программу она уже включена – то есть дополнительно заёмщику не будут начислять никаких платежей, страховка уже входит в тот процент, который вам предложили.

Такой трюк дополнительно обеспечивает «Сбербанк Страхование» клиентами, потому что психологически куда легче, если это не оформляется как дополнительный сбор.

Деньги вроде как уже уплачены и человек начинает считать, что услуга едва ли не бесплатна, а работники банка отнюдь не стремятся его в этом разубеждать, хотя в действительности, если отказаться и не платить, взимаемый по кредиту процент можно понизить.

Конечно, если вам и впрямь может пригодиться страховка, то всё хорошо, но если она не нужна, то встаёт вопрос – как же взять кредит без страховки в Сбербанке? Совсем несложно, и сейчас мы с этим разберёмся.

Страхование залога

Первое, что следует отметить – не нужно путать разные виды страхования: отказываться можно именно от страхования жизни и здоровья заёмщика.

При этом, если вы намерены оформить кредит под обеспечение, то есть какой-либо залог, то отказаться от страхования залога вы не можете.

Многие действительно часто путают и пытаются по кредиту в Сбербанке отказаться от страховки залога, убеждая сотрудников, что имеют на это право – однако, у самих сотрудников нет полномочий сделать это, поскольку страхование залога обязательно по законодательству РФ.

Страхование заёмщика

Совсем не так дело обстоит со страхованием жизни и здоровья или от потери работы. Такого рода услуги исключительно добровольны и предусмотрены лишь для удобства самого заёмщика. Поэтому свободно можно оформлять кредит в Сбербанке без страховки такого рода, и навязывать её вам никто не вправе.

Для получения страхового полиса ставится соответствующая отметка в заявке. Если вам он не нужен, не ставьте её, и оповестите об этом сотрудника.

Если за этим последуют попытки навязать услугу – а, как показывает практика, такое случается, ещё раз уведомите сотрудника, что данная услуга оформляется добровольно, и вы от неё отказываетесь.

Увы, не всегда после этого оформление кредита проходит гладко: нередко банковские работники принимаются всячески навязывать её вам, поскольку такая задача поставлена им руководством.

Они принимаются уговаривать, угрожать отказом в выдаче кредита, да и просто не информируют о возможности отказа – это самая популярная мера из всех, потому что большая часть заёмщиков просто не подозревает о своих возможностях.

Оттого и возникают вопросы, можно ли получить кредит без страховки, когда на деле вопрос так стоять не должен.

Конечно, банку выгодно, чтобы заёмщики страховались, ведь это помогает им получать обратно свои деньги всегда, даже когда клиент умер. И банковских работников даже специально обучают всем методикам, необходимым, чтобы убедить заёмщика в необходимости этой услуги, или в том, что получить её будет выгодно ему самому.

Кроме убеждения, в ход идут и хитрости: при согласии на предоставление страховых услуг по кредиту вам дают «скидку», то есть более низкую ставку.

А вот если вы отказываетесь, она вырастает, и всё равно приходится переплатить те же деньги, только теперь совсем уже ни за что. Законодательство не регулирует этот аспект, поэтому запретить подобное банкам никак нельзя.

Банк может даже отказать в кредите без уточнения причины, потому что «официально» отказать из-за отказа от страховки они не могут. Вполне возможно, что на решение в таких случаях действительно влияет фактор страховки.

Поэтому, если вы неуверены, что получите ссуду, и вам она очень нужна, можно пойти другим путём, равно как и если вы просто не знали, что можно отказаться, и только поэтому согласились – существует возможность оформить отказ уже после того, как кредит получен. На это даётся пять дней и, если отказ оформлен в течение этого срока, никакой возможности отказать в получении ваших денег обратно у банка нет.

https://www.youtube.com/watch?v=C_0QFE_i458

Если пять дней прошли, то придётся изучить договор и узнать, прописана ли в нём возможность отказа, и в течение какого срока она предоставляется.

В Сбербанке, как правило, отказаться можно в течение девяноста дней – в случае, если сам кредит минимум на полгода.

Причём, если вы откажетесь от страховки в течение месяца после получения денег, то уплаченную за неё сумму должны будут вернуть в полном объёме, а вот если решите сделать это спустя более чем 30 дней, то банк обязан будет вернуть лишь половину.

В тексте договора всё это зафиксировано, так что, отказываясь от страховки уже после взятия кредита, вы ничего не нарушаете, а пользуетесь своим законным правом – благо, и сама страховка – дело сугубо добровольное, как бы ни старались внушить обратное.

Чтобы вернуть страховку, нужно сделать следующее:

- отправиться в отделение, в котором вы оформили кредит;

- написать там заявление с указанием номера договора и выражением желания отказаться от страховки;

- передать его сотруднику, после чего спросить, когда будет получен ответ и сделан возврат денег;

- если указанный срок сильно затягивается, либо вам и вовсе отказано, придётся подавать на банк в суд.

Досрочное погашение и возврат страховки

Если кредит погашен досрочно, то на оставшийся срок страховка уже не требуется. Соответственно, её можно вернуть.

Для этого нужно, как и в предыдущем случае, отправиться в отделение Сбербанка и написать заявление, но теперь в нём должно быть указано, что кредит погашен досрочно, вследствие чего необходимо вернуть страховку на оставшийся срок.

К этому нужно приложить выписку от банка с указанием, что долга перед ним вы не имеете, и числом, когда расплатились. Затем передать заявление сотруднику.

Лишь вам решать, стоит ли страховаться, ведь, с одной стороны, это переплата, а с другой, при всём навязывании этой услуги, она оказываетобратный эффект, обесценивающий её в глазах заёмщиков.

Не следует забывать, что так вы получаете прикрытие, если и в самом деле наступит страховой случай, а если окажетесь не застрахованы, то кому-то придётся платить ваши кредиты.

Потому некоторые предпочитают всё же заплатить немного больше за уверенность, что в случае неприятностей страховая компания расплатится за них.

Кредит в Сбербанке без страховки и под низкий процент: реальность или миф

Реклама кредитных продуктов во многих банках обещает просто сказочные условия, там и ставка низкая, и необходимый набор документов минимален и требования к потенциальным заемщикам гуманные.

Однако на деле всё оказывается совсем не так.

Декларируемая низкая процентная ставка очень часто доступна только ограниченному кругу лиц, например, клиентам с белым доходом, превышающим сумму кредита и получаемым на карту банка, со стажем от 10 лет на одном месте работы и идеальной кредитной историей. Либо такой кредит выдаётся под залог имущества и требует присутствия нескольких поручителей и т.д.

Нередко обязательным условием низкой процентной ставки является наличие страховки. И это не говоря уже о всевозможных дополнительных платных услугах, которые клиенту пытаются навесить при оформлении кредита. Чтобы оценить масштабы проблемы, можно, например, прочитать отзывы о банке «Восточный» на портале banki.ru.

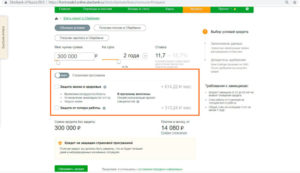

Сегодня мы постараемся на основе отзывов реальных клиентов определить, насколько соответствует действительности реклама кредитов в Сбербанке. Сейчас банк заявляет, что у него можно оформить кредит онлайн только по паспорту (до 300 000 руб.) со ставкой от 11,7%, при этом решение о выдаче принимается от 2 минут.

Сбербанк можно любить или не любить, однако если понадобилось взять кредит, то сперва нужно идти именно туда. Процентные ставки по депозитам у Сбера одни из самых низких на рынке, а значит, он может себе позволить и более приемлемые ставки по кредитным продуктам.

https://www.youtube.com/watch?v=x2ByNNkyuMU

Приемлемые они, конечно, весьма относительно, сейчас разброс ставок по потребительским кредитам у Сбера находится в диапазоне от 11,7% до 19,9%:

Как видим, клиент «с улицы» может оформить кредит от 11,7% только при сумме займа от 300 тыс. руб.; на сумму до 300 000 руб. ставки уже будут выше, от 13,9% до 19,9%.

Оформление кредита по одному паспорту в Сбербанке доступно при сумме кредита до 300 000 руб. (в рамках акции до 14 октября), а также для лиц, получающих зарплату или пенсию на карту Сбербанка:

В остальных случаях без документов, подтверждающих занятость и доход, не обойтись.

Требования к потенциальным заемщикам в Сбербанке принципиально ничем не отличаются от требований в других банках: возраст 18-65 лет и наличие стажа на последнем месте работы минимум 3-6 месяцев, в зависимости от того, получаете вы зарплату на карту Сбербанка, или нет.

Заявку на кредит можно оставить не только в отделении банка, но и в «Сбербанк Онлайн».

В общем, если анализировать только страницу с предложением на сайте, то можно подумать, что процесс получения кредита в Сбербанке весьма прост, а необходимые требования для оформления кредитного договора вполне лояльные. На самом деле, конечно, не всё так безоблачно.

Для оформления кредита с низкой ставкой и без страховки нужно приложить усилия, а также проделать некоторую предварительную работу.

В любой кредитной организации, в том числе и в Сбербанке, процентная ставка и одобренная сумма кредита зависят от множества различных факторов, это и кредитная история, и кредитная нагрузка, и уровень зарплаты, и стаж работы, и семейное положение, и репутация работодателя, и наличие или отсутствие квартиры, машины и т.д.

Причём точный их список не знает никто, кроме, конечно, тех, кто создавал скоринговую модель в банке. К тому же степень влияния того или иного фактора может меняться со временем, в зависимости от изменения кредитной политики банка.

Однако есть общепринятые рекомендации для повышения вероятности получения кредита на приемлемых условиях, помимо наличия стабильного места работы с хорошей белой зарплатой.

— Банки больше доверяют действующим клиентам

Всем известно, что банки не очень любят давать кредит «людям с улицы», т.е. тем, о которых они ничего не знают. Это повышенные риски для кредитной организации, компенсируемые высокой ставкой по кредиту.

Самый действенный способ позволить банку узнать вас получше — это начать получать пенсию или зарплату на карту Сбербанка. Естественно, такой вариант не всем подходит.

А вот оформить какую-нибудь бесплатную дебетовую карту Сбербанка («Социальную» или Momentum) и иногда совершать по ней покупки сможет каждый. Тем более что без неё в любом случае не обойтись, потому что она даёт доступ в «Сбербанк Онлайн» (оттуда проще всего подавать заявку на кредит, об этом чуть ниже).

Для получения бесплатной дебетовки придётся, правда, преодолеть некоторое сопротивление со стороны Маринок, пытающихся навязать дополнительные платные услуги (подробнее об этом читайте в статье «Бесплатная карта Сбербанк Моментум: Как приручить Зеленого Слона»).

Как вариант, можно ещё рассмотреть платную карту Сбербанка Visa Platinum «С Большими Бонусами» (стоит 4900 руб./год), по ней предусмотрены 10% кэшбэка на АЗС и в такси, 5% кэшбэка в кафе и ресторанах и 1,5% в супермаркетах.

Показать оборот можно и по кредитной карте Сбербанка, первый год обслуживания по ней бесплатен, только, как и в случае с потребительским кредитом, есть риск неодобрения кредитки для клиента «с улицы».

Использование карт Сбербанка для покупок, конечно, нельзя назвать очень выгодным, во многих банках кэшбэк заметно вкуснее, чем плюшки по бонусной программе «Спасибо».

Однако оборот по карте позволяет рассчитывать на более низкую процентную ставку по кредитам, а в пересчете на деньги — это десятки и даже сотни тысяч рублей, в зависимости от суммы и срока кредита.

Если немного заморочиться с выполнением некоторых несложных заданий для повышения уровня привилегий, то и от Сбербанка можно получить вполне достойную кашу.

https://www.youtube.com/watch?v=lnrPPdruYk0

Нелишним будет открыть в Сбере какой-нибудь небольшой вкладик, ставки по валютным депозитам там вполне достойные.

— Нужна хорошая кредитная история

Многие почему-то уверены, что если они ни разу не брали кредит и не пользовались кредитной картой, то у них хорошая кредитная история. На самом деле это не так. В этом случае вы — чистый лист для банка, он не знает, чего от вас ожидать, умеете ли вы добросовестно выполнять кредитный договор, и нет ли у вас склонности к возникновению просрочки.

К тому же если у вас раньше были кредиты или кредитные карты от других банков, то это означает, что вы прошли скоринг в этих кредитных организациях и ваши данные уже кем-то проверены.

Очень часто банки сами предлагают оформить кредитки своим действующим клиентам, Сбербанк тут не исключение.

Причём если у вас в «Сбербанк Онлайн» появилось такое предложение, это с очень большой долей вероятности означает, что Сбер готов выдать вам свою кредитку с бесплатным обслуживанием без предоставления каких-либо дополнительных документов. Подробнее об этом можно почитать в статье «Кредитная карта Сбербанка: зачем она нужна».

Использование кредитной карты Сбербанка для повседневных покупок с соблюдением условий льготного периода — это хороший способ показать банку, что вы надежный клиент и умеете добросовестно пользоваться кредитными продуктами.

В ожидании предложения бесплатной кредитки от Сбербанка, для улучшения кредитной истории можно оформить недорогую кредитку с грейсом в какой-нибудь другой кредитной организации, у которой не очень жесткие требования к потенциальным обладателям кредитного пластика, например в «Тинькофф Банке» или «Русском Стандарте». Как правило, они одобряют новым клиентам не очень большие кредитные лимиты, но потом быстро их увеличивают, если совершать по картам повседневные покупки.

В «Интерпрогрессбанке» при открытии вклада можно получить бесплатную кредитку без каких-либо документов, её выдают даже безработным и клиентам с испорченной кредитной историей.

— Неиспользуемые кредитки нужно закрывать

Если вы не пользуетесь кредиткой, она все равно увеличивает кредитную нагрузку, поэтому лучше ее закрыть, а не просто положить на полку.

Ещё раз подчеркну, что даже при соблюдении указанных рекомендаций, белом доходе, низкой кредитной нагрузке и хорошей кредитной истории, нет 100% гарантии одобрения кредита. Конкретные причины отказа Сбербанк, как и любой другой банк, не раскрывает.

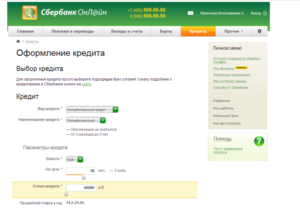

Проще всего взять кредит в Сбербанке без всяких страховок через «Сбербанк Онлайн», там при подаче заявки можно поставить галочки, что вам не нужна защита от потери работы и защита жизни и здоровья. Это намного легче, чем противостоять навязчивым Маринкам в отделении:

Есть много подтверждающих отзывов от клиентов, которым удалось таким образом взять кредит без страховки, решение по заявке у них было дано за несколько минут, в отделение идти не потребовалось, а деньги в итоге просто упали на карту без каких-либо проблем:

Однако так гладко проходит далеко не всегда, срок рассмотрения может затянуться, банк может потребовать предоставить в отделение дополнительные документы, одобренная сумма кредита может не прийти на карту, и за ней также придётся прогуляться до отделения банка. Чем выше запрашиваемая сумма кредита, тем больше вероятность «сюрпризов».

После получения одобрения предложение действует в течение 30 дней, однако пользователи пишут, что через некоторое время кнопка «Получить кредит» в «Сбербанк Онлайн» пропадает. Звонит сотрудник Сбербанка и приглашает за деньгами в отделение, где вас будут ещё раз обрабатывать, что необходимо оформить страховку:

Для того, чтобы заманить вас в офис, сотрудник Сбербанка может сообщить, что, несмотря на одобрение онлайн, вам все равно нужно прогуляться до отделения, т.к. в ваших данных какая-то ошибка, которой на самом деле нет.

https://www.youtube.com/watch?v=C_0QFE_i458

Если без визита в офис по какой-то причине не обойтись, оформить там кредит без страховки все равно можно, главное, вести себя уверенно и не поддаваться на уговоры. Также нужно внимательно читать документы, которые менеджер подсовывает вам на подпись, там вполне может «случайно» оказаться согласие на страхование:

Иногда сотрудники банка мягко намекают, что без страховки в кредите будет отказано, или утверждают, что просто невозможно отправить заявку на кредит без страховки:

Это, конечно, незаконно, можно продолжать настойчиво требовать оформить кредит без страховки. Однако, сотрудник Сбера может из вредности при заполнении заявки сознательно допустить там какие-либо ошибки или сделать специальные пометки, например, что паспорт выглядит фальшивым или клиент находится в состоянии алкогольного опьянения, так что отказ будет почти со 100% вероятностью.

https://www.youtube.com/watch?v=P19iODacsAo

В этом случае, чтобы сэкономить себе нервы, можно согласиться взять кредит со страховкой, а после получения денег сразу написать отказ от нее. Страхование в Сбербанке коллективное, но в условиях прописано право клиента отказаться от него в течение 14 дней с возвратом денег. Для этого нужно прийти в банк и написать заявление:

При попытке написать заявление на отказ от страховки также потребуется преодолеть некоторое сопротивление со стороны банковских работников, придумать могут любую причину, например, «не грузится система», «ответственный сотрудник находится в отпуске», «расторгнуть договор страхования можно только после досрочного погашения кредита». Также могут сказать, что при отказе от страховки банк больше кредит вам не даст, т.к. вы его «обманули»:

Естественно, верить угрозам Маринок не стоит, нужно спокойно требовать принять заявление на расторжение договора страхования, можно позвать начальника отделения или просить составить письменную претензию и т.д. Обычно после отказа от страховки деньги возвращаются на счет в течение недели.

В Сбербанке, как и почти во всех банках, предодобренное предложение по кредиту, которое появляется в интернет-банке или приходит по смс, ничего конкретного не означает.

Это всего лишь повод, чтобы заманить вас в отделение или побудить оставить заявку на кредит онлайн.

По факту условия предоставления кредита, скорее всего, будут далеки от обещанных, также в итоге возможен полный отказ в выдаче кредита.

Конечно, лучше постараться вовсе обойтись без кредитов, даже самые низкие процентные ставки в итоге оборачиваются серьезной переплатой банку. Все знают поговорку: «Берешь чужие и на время, а отдаешь свои и навсегда».

Сейчас на рынке есть альтернативные продукты, с помощью которых можно пользоваться заемными деньгами вообще без процентов. Например, по бесплатным картам рассрочки «Халва» и «Совесть» можно совершать покупки в магазинах-партнерах действительно в честную рассрочку.

Также есть кредитные карты с длинным грейс-периодом, соблюдая условия которого не придется ничего платить банку. Например, по кредитной карте «120 дней без %» с бесплатным обслуживанием от банка «УБРиР» предусмотрен честный грейс в 120 дней.

Если нужны именно наличные и без кредита не обойтись, то Сбербанк вполне подойдёт для оформления кредита. Процентные ставки по кредитам здесь одни из самых низких на рынке, к тому же в Сбербанке реально можно взять кредит без навязанной страховки, или, в крайнем случае, отказаться от неё уже после оформления и вернуть деньги.

Насколько простым окажется в итоге процесс получения кредита в Сбербанке, зависит, как ни странно, от везения.

Если повезет, то получится оформить кредит через «Сбербанк Онлайн» без навязанной страховки за несколько минут, а может потребоваться и личный визит в офис, где придётся отбиваться от навязчивых предложений оформления страховки и других платных услуг. Также нельзя исключать, что Сбербанк просто не захочет выдать вам потребительский кредит по причинам, ведомым ему одному.